Tamaño y Participación del Mercado de Software HCM en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software HCM en el Sector Sanitario por Mordor Intelligence

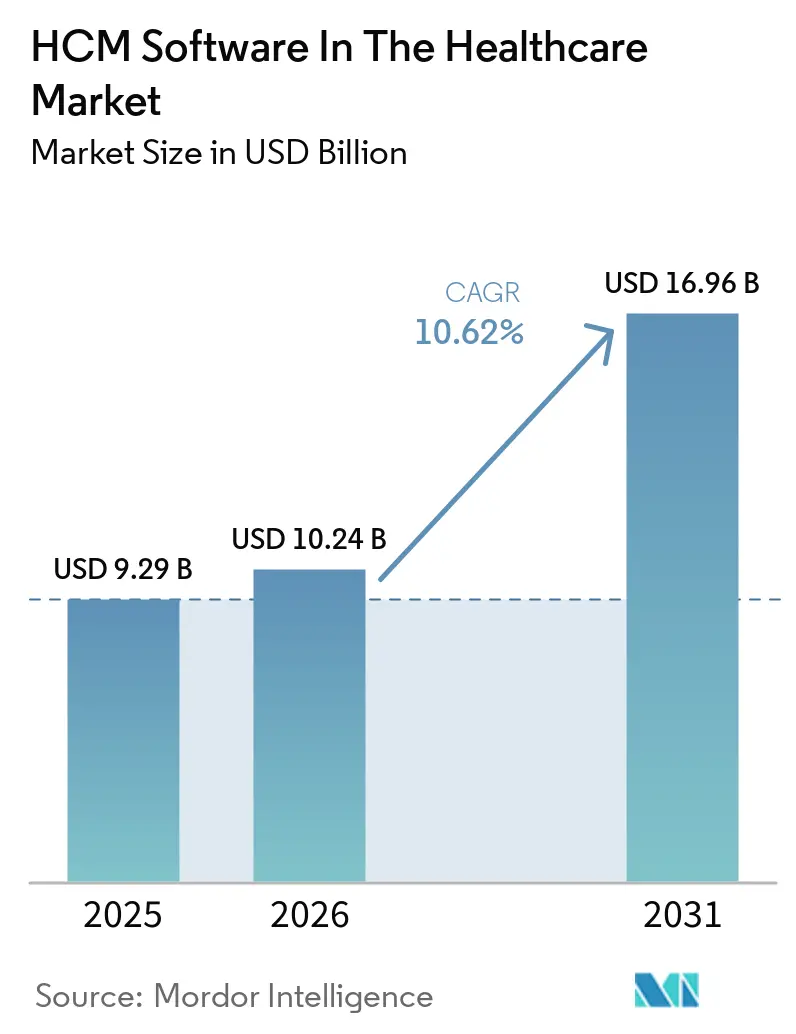

Se espera que el Mercado de Software HCM en el Sector Sanitario aumente de USD 9,29 mil millones en 2025 a USD 10,24 mil millones en 2026, y alcance USD 16,96 mil millones en 2031, creciendo a una CAGR del 10,62% durante 2026-2031. El aumento de los gastos laborales, los mandatos de acreditación más estrictos y el giro hacia suites en la nube basadas en suscripción están impulsando a hospitales, clínicas y agencias de atención domiciliaria a consolidar nóminas, programación y análisis en plataformas unificadas. Los modelos de lenguaje de gran escala ahora identifican puntos críticos de horas extra, señales de agotamiento y vencimientos de licencias dentro del mismo panel de control, lo que permite a los ejecutivos equilibrar las puntuaciones de calidad frente a los costes de personal en tiempo real. Los proveedores están incorporando acceso a salarios devengados y agentes de programación conversacional que reducen la rotación, un factor crítico dado que los salarios de las enfermeras registradas aumentaron 26,6 puntos porcentuales por encima de la inflación general en los Estados Unidos. El mayor escrutinio en materia de ciberseguridad está orientando a los compradores hacia servicios gestionados que garantizan el cifrado, la recuperación ante desastres y la aplicación continua de parches, reduciendo la carga sobre los equipos de tecnología de la información hospitalaria con recursos limitados.

Conclusiones Clave del Informe

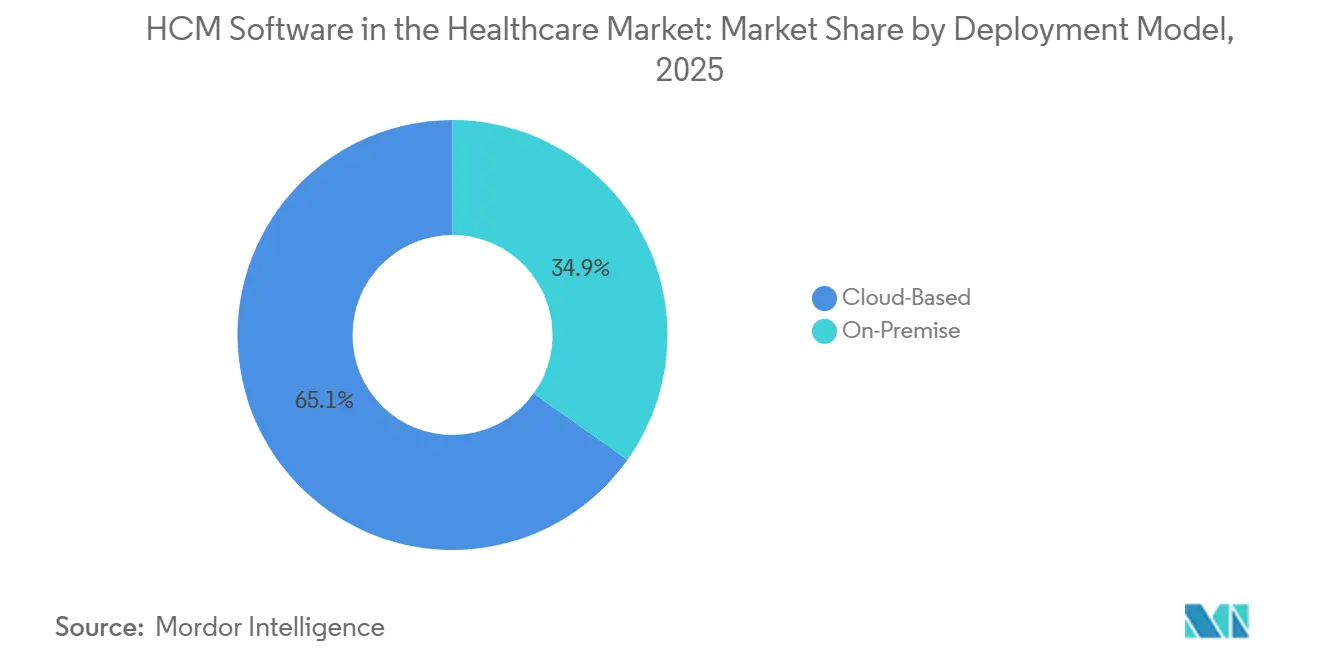

- Por modelo de implementación, las plataformas en la nube lideraron con una participación de ingresos del 65,12% en 2025 y avanzan a una CAGR del 12,83% hasta 2031.

- Por módulo de solución, la gestión de la fuerza laboral y la programación representaron el 36,13% de la participación del mercado de software HCM en 2025, mientras que se prevé que los análisis e informes se expandan a una CAGR del 13,45% hasta 2031.

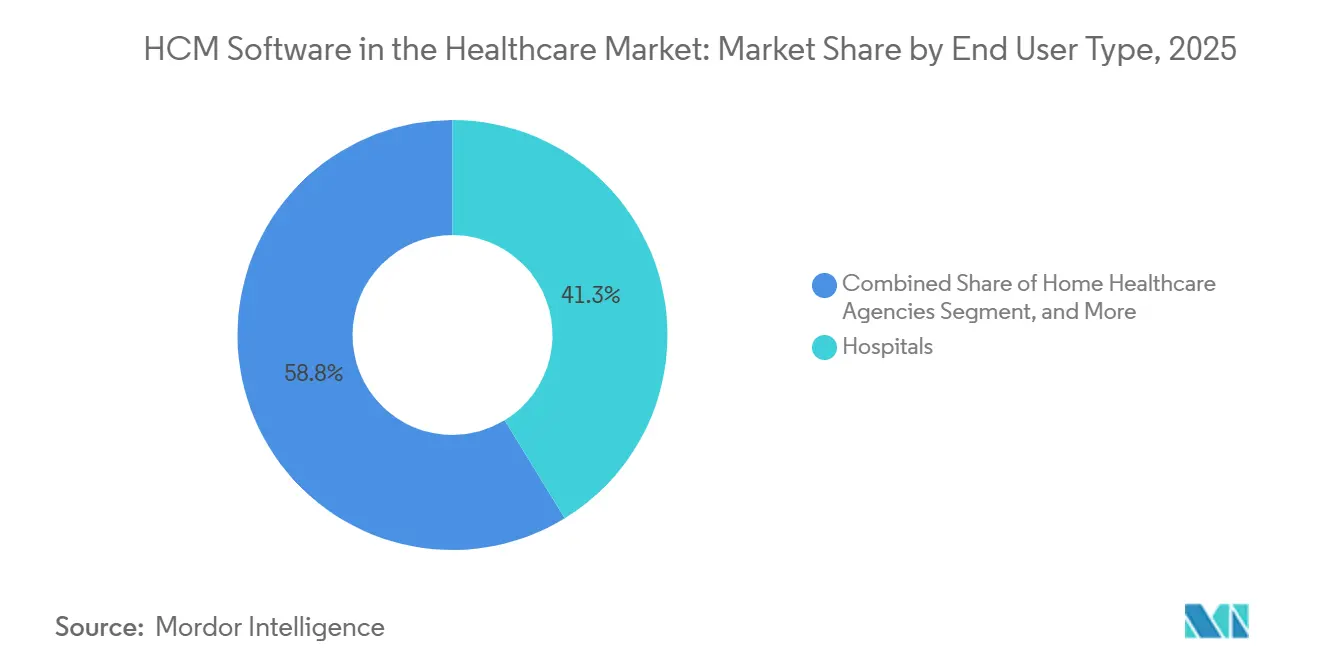

- Por tipo de usuario final, los hospitales captaron el 41,25% de los ingresos de 2025, mientras que se proyecta que las agencias de atención domiciliaria registren el crecimiento más rápido con una CAGR del 14,63% entre 2026 y 2031.

- Por tamaño de organización, los grandes sistemas de salud con al menos 1.000 camas representaron el 46,23% del gasto de 2025, aunque se proyecta que los pequeños proveedores con menos de 250 camas escalen la adopción de la nube a una CAGR del 13,91% durante el período de pronóstico.

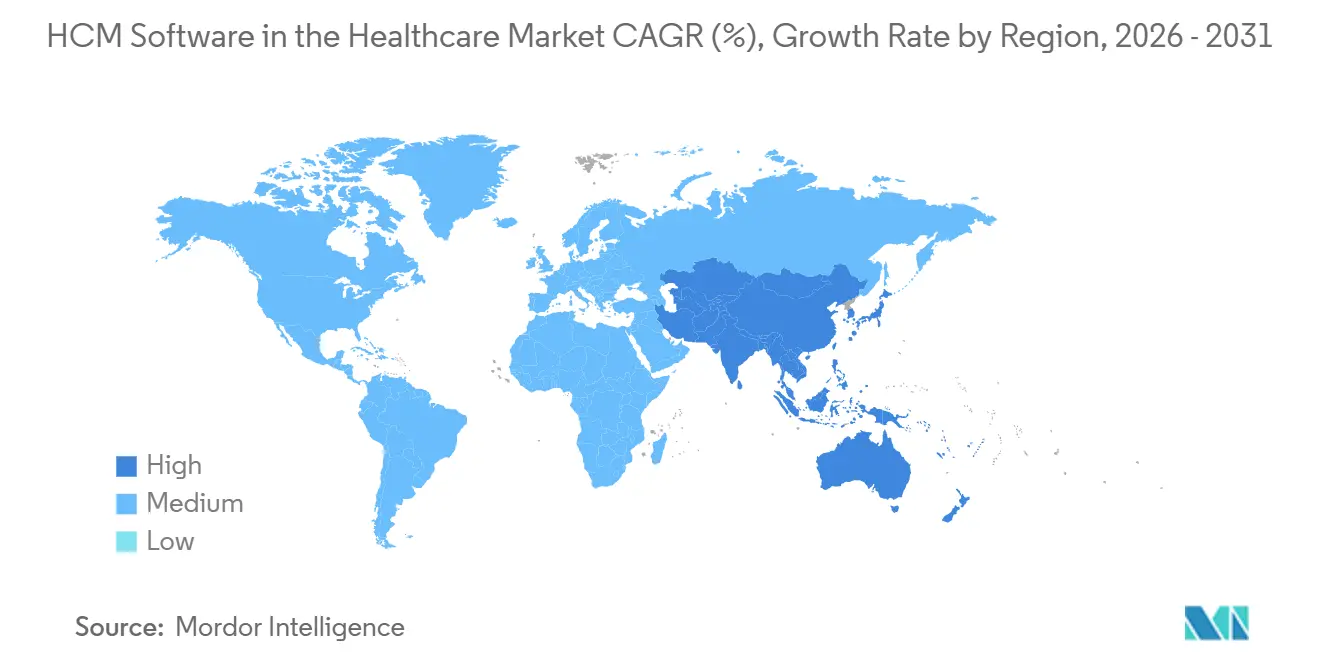

- Por geografía, América del Norte tuvo una participación del 38,82% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 13,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software HCM en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión Creciente de los Costes Laborales en las Instalaciones Sanitarias | +3.2% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción Acelerada de la Nube tras la Pandemia de COVID | +2.8% | Global, liderada por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para el Seguimiento de Credenciales y Cumplimiento Normativo | +2.1% | América del Norte y Europa, emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Escasez de Fuerza Laboral que Requiere Programación Basada en Inteligencia Artificial | +1.9% | Global, particularmente en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia Modelos de Dotación de Personal Basados en Competencias | +1.4% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Acceso a Salarios Devengados en Tiempo Real que Impulsa la Adopción de Plataformas | +1.2% | América del Norte, en expansión hacia Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente de los Costes Laborales en las Instalaciones Sanitarias

La inflación salarial de las enfermeras y las regulaciones de dotación mínima de personal están comprimiendo los márgenes hospitalarios, obligando a los administradores a extraer productividad de las plantillas existentes en lugar de ampliar las nóminas. Las actualizaciones mensuales de gastos laborales muestran una escalada de costes del 5% interanual hasta octubre de 2025, mientras que las nuevas normas federales exigen cobertura continua de enfermeras registradas en la atención a largo plazo, lo que amplifica la complejidad de los registros de personal. Las suites HCM en la nube automatizan la validación de licencias, la correspondencia de competencias y los límites de horas extra, lo que permite a una red de salud de 5.000 empleados ahorrar USD 6,2 millones anuales tras la migración.[1]Becker's Hospital Review, "Actualización de Gastos Laborales Hospitalarios," beckershospitalreview.com Los ahorros provienen de la nómina unificada y el seguimiento del tiempo, que elimina la entrada duplicada de datos y libera fondos para actualizaciones de tecnología clínica. Los sistemas de América del Norte y Europa experimentan la mayor presión porque la negociación colectiva limita las concesiones salariales. En consecuencia, los proveedores maduros priorizan los agentes de programación basados en inteligencia artificial que combinan previsiones de agudeza con puntuaciones de fatiga para reducir la costosa contratación de personal de agencias.

Adopción Acelerada de la Nube tras la Pandemia de COVID

El trabajo remoto durante la pandemia expuso la rigidez de los sistemas de recursos humanos locales, impulsando una rápida migración hacia suites SaaS multiinquilino que ofrecen actualizaciones regulatorias automáticas y acceso móvil. Adventist Health y Northwell Health reportaron cada uno una reducción del 39% en los gastos generales de tecnología de la información y un ahorro operativo del 21% tras migrar a Oracle Cloud HCM. Los hospitales rurales siguen el mismo camino mediante paquetes de suscripción que incluyen middleware, monitoreo de seguridad y recuperación ante desastres, minimizando los desembolsos de capital. La coexistencia híbrida persiste en algunos centros académicos que mantienen PeopleSoft para los recursos humanos centrales mientras incorporan análisis en la nube, pero las tarifas de licencia duplicadas y los obstáculos de integración aceleran las transiciones de pila completa. América del Norte y Asia-Pacífico lideran, impulsadas por la financiación federal en las zonas rurales de los Estados Unidos y la construcción de hospitales digitales en India y China.

Mandatos Regulatorios para el Seguimiento de Credenciales y Cumplimiento Normativo

Las verificaciones mensuales de licencias ahora reemplazan a las revisiones bienales bajo las normas actualizadas de la Comisión Conjunta, y los proveedores de atención a largo plazo de los Estados Unidos deben presentar datos de dotación de personal del Diario Basado en Nóminas vinculados al censo de residentes.[2]La Comisión Conjunta, "Estándares de Monitoreo Mensual," jointcommission.org Las normas paralelas en Europa vinculan la acreditación al reembolso, mientras que el Departamento de Salud y Servicios Humanos de los Estados Unidos clasifica muchos algoritmos de programación como de "alto impacto", exigiendo registros de monitoreo de sesgos para octubre de 2026. Los proveedores responden incorporando registros de auditoría que documentan cada cambio de turno, verificación de licencias y modificación de tarifas salariales. QGenda obtuvo la validación del Comité Nacional para el Aseguramiento de la Calidad en diciembre de 2025, subrayando el potencial comercial de las plataformas conformes. El mayor escrutinio acelera la demanda de paneles de acreditación automatizados que envían alertas a los gerentes, reduciendo las multas por falta de personal de última hora.

Escasez de Fuerza Laboral que Requiere Programación Basada en Inteligencia Artificial

La escasez global de personal clínico está impulsando la adopción de motores de aprendizaje automático que pronostican cambios en el censo, recomiendan despliegues de grupos de personal flotante y concilian las normas sindicales en segundos. Investigaciones revisadas por pares encontraron menos conflictos de turnos y mayor satisfacción con los horarios tras la implementación de la inteligencia artificial, en comparación con las hojas de cálculo manuales. El Programador Avanzado de UKG predice el volumen a nivel departamental y propone combinaciones de cobertura, mientras que las aplicaciones móviles permiten a las enfermeras intercambiar turnos sin intervención del gerente, sujeto a restricciones de licencia y períodos de descanso. Los hospitales de Asia-Pacífico, que enfrentan rápidas ampliaciones de camas, están pilotando herramientas similares para optimizar equipos multilingües. La reducción de la fricción en la programación disminuye el agotamiento, mejora la retención y, en última instancia, salvaguarda la calidad de la atención.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costes Iniciales de Integración y Gestión del Cambio | -1.8% | Global, más pronunciado en proveedores pequeños y medianos | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.3% | Global, acentuado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgos de Dependencia del Proveedor con Suites Integrales | -0.9% | Global, que afecta particularmente a los sistemas de salud medianos | Largo plazo (≥ 4 años) |

| Escrutinio del Sesgo de la Inteligencia Artificial por parte de los Reguladores Sanitarios | -0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Iniciales de Integración y Gestión del Cambio

Las tarifas de suscripción por sí solas subestiman el coste total del proyecto, ya que las interfaces, la formación y la consultoría a menudo igualan o superan el gasto en licencias. Una cumbre de operaciones de 2025 encontró que una gobernanza débil y una dotación de personal insuficiente descarrilan muchas transformaciones, alargando los plazos de recuperación de la inversión. Los proveedores rurales enfrentan el mayor obstáculo: solo el 29% espera actualizar sus registros electrónicos de salud en 2026, lo que limita su preparación para los complementos modernos de HCM. Las subvenciones federales de salud rural reservan solo el 5% de los premios para reemplazos completos de plataformas, empujando a los hospitales hacia módulos incrementales en lugar de reemplazos de suites. Las plantillas de servicios gestionados de ADP y SAP comprimen los plazos de implementación de nóminas a menos de 12 meses, pero muchas organizaciones de nivel medio aún luchan por asegurar el efectivo inicial y el ancho de banda del proyecto.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

El almacenamiento de números de seguridad social, datos de depósito directo e información de bienestar convierte al HCM sanitario en un objetivo principal para el ransomware. La guía de la Ley de Portabilidad y Responsabilidad del Seguro Médico emitida en 2025 exige cifrado y registros de acceso para la información de bienestar que se cruza con los registros clínicos. Las normas de la Unión Europea restringen los datos biométricos de los relojes de fichaje a menos que el personal otorgue consentimiento explícito, lo que complica la nómina transfronteriza. Una encuesta a 972 ejecutivos rurales mostró que el 67% lucha con interfaces obsoletas que aumentan el riesgo de brechas, retrasando aún más la adopción de la nube. Los proveedores responden con motores de detección de anomalías y arquitecturas de confianza cero, aunque las brechas de alto perfil mantienen a los consejos de administración cautelosos, moderando la adopción a corto plazo.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Guía de la Ley de Portabilidad y Responsabilidad del Seguro Médico sobre Programas de Bienestar," hhs.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Plataformas en la Nube Capturan Ingresos Recurrentes

Las suites basadas en la nube representaron el 65,12% del gasto de 2025 y están proyectadas para crecer a una CAGR del 12,83% a medida que los compradores priorizan la capacidad elástica, las actualizaciones sin tiempo de inactividad y el acceso rápido a funciones de inteligencia artificial generativa. Esta dominancia se traduce en la mayor participación del mercado de software HCM entre todas las opciones de implementación. Los pioneros como Adventist Health lograron un ahorro del 39% en gastos generales de tecnología de la información tras retirar los servidores locales, liberando fondos para proyectos piloto de inteligencia artificial clínica. Los entornos locales persisten en los centros médicos académicos que citan la soberanía de los datos y las disposiciones sindicales que requieren alojamiento local, aunque el aumento de las tarifas de mantenimiento y la escasez de talento erosionan el argumento. La coexistencia híbrida sigue siendo una táctica de transición, pero la doble concesión de licencias y el mantenimiento de interfaces aceleran la migración completa a la nube.[4]UKG Inc., "Lanzamiento del Programador Avanzado," ukg.com

Las hojas de ruta de los proveedores favorecen la inteligencia artificial agéntica accesible solo en arquitectura multiinquilino, empujando a los rezagados hacia modelos de suscripción. La alianza de UKG con Google Cloud canaliza los análisis de BigQuery y los modelos Gemini hacia los bots de programación, reduciendo los contactos rutinarios de recursos humanos y ofreciendo perspectivas predictivas ausentes en las pilas heredadas. IFS combina su sistema de planificación de recursos empresariales con UKG Pro para simplificar los flujos de adquisición a pago más los flujos de fuerza laboral, ampliando el atractivo de la nube para las redes de prestación integrada. En consecuencia, los responsables de la toma de decisiones ven el SaaS gestionado como una mitigación del riesgo frente a las amenazas cibernéticas y los cambios regulatorios, reforzando la trayectoria de la nube.

Por Módulo de Solución: La Gestión de la Fuerza Laboral Domina, los Análisis se Aceleran

La gestión de la fuerza laboral y la programación representaron el 36,13% de los ingresos de 2025, subrayando los patrones de dotación de personal por turnos del sector sanitario. Ese segmento también registró la mayor participación del mercado de software HCM entre todos los módulos del mercado sanitario. La programación habilitada por inteligencia artificial ahora hace coincidir la agudeza del paciente con las habilidades de las enfermeras minuto a minuto, reduciendo el trabajo de prima y mejorando las puntuaciones de seguridad. Los análisis e informes registran el crecimiento más rápido con una CAGR del 13,45%, convirtiendo los datos de nóminas y asistencia en paneles de control que revelan puntos críticos de rotación o brechas de equidad salarial exigidas por las leyes de transparencia emergentes.

Los recursos humanos centrales y las nóminas siguen siendo elementos básicos pero maduros, mientras que la adquisición de talento recibe nueva inversión tras la compra de Paradox por parte de Workday por USD 1.000 millones, que añadió bots de selección conversacional. Los módulos de aprendizaje integran chat contextual, acelerando la formación en cumplimiento normativo en sistemas multisede. La adopción de la gestión del rendimiento se rezaga porque los clínicos miden el éxito por resultados en lugar de cuadros de mando corporativos, aunque la integración con métricas de calidad muestra potencial. En general, las preferencias de combinación de soluciones reflejan un giro desde el mantenimiento de registros hacia el apoyo a la toma de decisiones predictiva.

Por Tipo de Usuario Final: Los Hospitales Lideran, la Atención Domiciliaria Crece con Fuerza

Los hospitales representaron el 41,25% de los gastos de 2025, dada su gran fuerza laboral, las complejas normas sindicales y el vínculo directo entre el cumplimiento de la dotación de personal y el reembolso. La escala del segmento lo convierte en el mayor contribuyente al mercado de software HCM en el sector sanitario. Sin embargo, las agencias de atención domiciliaria están registrando una CAGR del 14,63% a medida que el envejecimiento de la población y los mandatos de monitoreo remoto desvían la atención hacia entornos comunitarios. Las aplicaciones de programación con enfoque móvil y tarjetas de tiempo verificadas por GPS permiten a los cuidadores dispersos fichar en los domicilios de los pacientes mientras cumplen con los requisitos de documentación de la legislación laboral.

Las clínicas y los centros ambulatorios prefieren suites de fácil implementación que sincronicen la programación con la facturación para evitar la entrada duplicada de datos. Los operadores de atención a largo plazo están adoptando el seguimiento de credenciales para demostrar el cumplimiento de los nuevos umbrales de horas de enfermera por residente. Las cadenas de viviendas asistidas se centran en la precisión de las nóminas para el personal por horas con alta rotación. En conjunto, la diversificación de los usuarios finales amplía los canales de los proveedores más allá del núcleo hospitalario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Los Grandes Sistemas Dominan, los Pequeños Proveedores se Aceleran

Los sistemas de salud con más de 1.000 camas retuvieron el 46,23% del gasto en 2025, aprovechando los contratos empresariales, las oficinas de proyectos dedicadas y las reservas de capital para ejecutar implementaciones plurianuales. Su poder de compra combinado garantiza el acceso temprano a las funciones beta de inteligencia artificial, reforzando las ventajas de los titulares. Por el contrario, los proveedores con menos de 250 camas están impulsando una CAGR del 13,91% al adoptar paquetes en la nube con servicios gestionados que eluden los sistemas heredados de planificación de recursos empresariales. Este grupo representa una participación creciente del futuro mercado de software HCM en el sector sanitario.

Los hospitales de tamaño mediano se sitúan entre ambos campos, incorporando la mejor programación de su clase sobre nóminas heredadas para contener la disrupción. Las subvenciones federales destinadas a la modernización rural mejoran la economía, aunque los límites de costes impulsan las actualizaciones incrementales en lugar de los reemplazos completos. A medida que las plantillas de los proveedores maduran, incluso las instalaciones de acceso crítico individuales pueden activar la inteligencia artificial de programación en 90 días, reduciendo la brecha digital.

Análisis Geográfico

América del Norte captó el 38,82% de los ingresos globales de 2025, impulsada por estrictas auditorías de credenciales y un agresivo crecimiento salarial. Las normas de verificación mensual de licencias y los picos de horas extra convierten la optimización de horarios mediante inteligencia artificial en un imperativo a nivel de consejo de administración. El plan de cumplimiento de inteligencia artificial de los Estados Unidos clasifica varios algoritmos de fuerza laboral como de alto impacto, empujando a los sistemas de salud a implementar paneles de monitoreo de sesgos. Las redes provinciales de Canadá adoptan controles similares, y los grupos hospitalarios de México modernizan las nóminas a medida que el nearshoring acelera los beneficios de salud vinculados a la manufactura.

Asia-Pacífico supera a todas las regiones con una CAGR del 13,42% hasta 2031, impulsada por los auges de construcción hospitalaria en China e India y los incentivos gubernamentales para la nómina en la nube que gestiona impuestos de múltiples jurisdicciones. Japón aprovecha la programación con inteligencia artificial para compensar la escasez de enfermeras provocada por el rápido envejecimiento, mientras que Australia automatiza el cumplimiento de las tarifas de penalización. Corea del Sur financia herramientas digitales de fuerza laboral que vinculan directamente las ratios de dotación de personal a los reembolsos del sistema de pagador único, estrechando el ciclo de datos entre las operaciones y los ingresos.

El impulso de Europa se centra en las leyes de transparencia salarial que obligan a la adopción de análisis. SAP SuccessFactors ahora incorpora paneles de brechas de compensación orientados a las directivas de la Unión Europea, impulsando actualizaciones de suites en los centros de confianza del Reino Unido, las clínicas universitarias alemanas y las cadenas privadas nórdicas. América del Sur y Oriente Medio y África siguen siendo incipientes, aunque los proyectos piloto en Brasil, Arabia Saudita y los Emiratos Árabes Unidos señalan la disposición a medida que los ministerios de salud financian revisiones de registros electrónicos que exigen módulos integrados de fuerza laboral.

Panorama Competitivo

El mercado se inclina hacia una concentración moderada con Oracle, SAP, Workday, UKG, Ceridian y ADP anclando el nivel superior, con una participación colectiva mayoritaria de las cuentas empresariales. El segmento sanitario de Workday superó los USD 1.000 millones en ingresos recurrentes anuales en el tercer trimestre del ejercicio fiscal 2026 tras incorporar inteligencia artificial agéntica en reclutamiento, aprendizaje e inteligencia documental. UKG afirma tener implementaciones en el 90% de los mayores sistemas de los Estados Unidos y ahora canaliza los modelos Gemini de Google Cloud hacia su Plataforma Operativa de Fuerza Laboral para ediciones conversacionales de turnos y verificaciones de cumplimiento.

Los especialistas de nicho agudizan su enfoque: QGenda obtuvo la validación del Comité Nacional para el Aseguramiento de la Calidad y adquirió New Innovations para cubrir la gestión de residencias, mientras que Kronos-Health se dirige a los sindicatos de enfermeras con plantillas de programación que tienen en cuenta los contratos. Las alianzas horizontales proliferan: IFS vincula su sistema de planificación de recursos empresariales a UKG Pro, SAP y ADP co-entregan nóminas globales, y ServiceNow aloja la inteligencia artificial agéntica de UKG dentro de su tejido de flujos de trabajo, creando centros integrados de servicios para empleados. Las empresas emergentes ofrecen acceso a salarios devengados con interfaz de programación de aplicaciones prioritaria e inteligencia artificial para la gestión de turnos, aprovechando el espacio disponible en entornos rurales donde solo el 8% utiliza actualmente análisis predictivos.

Las preocupaciones sobre la dependencia del proveedor persisten, especialmente para los proveedores de tamaño medio que desconfían de las escaladas de precios de las suites. Las interfaces de programación de aplicaciones abiertas y la adhesión al Marco de Intercambio de Confianza y Acuerdo Común emergen como factores diferenciadores. La postura en materia de ciberseguridad y el registro de auditorías también pesan considerablemente en la puntuación de las solicitudes de propuesta a medida que aumentan los incidentes de ransomware.

Líderes de la Industria de Software HCM en el Sector Sanitario

Oracle Corporation

UKG Inc.

Automatic Data Processing, Inc.

SAP SE

Workday, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: SAP lanzó SuccessFactors 1S 2026 con inteligencia artificial agéntica en reclutamiento, nóminas, aprendizaje y análisis de equidad salarial, alineándose con las normas de transparencia de la Unión Europea en evolución.

- Abril de 2026: Los Centros de Servicios de Medicare y Medicaid otorgaron los primeros premios bajo su Programa de Transformación de Salud Rural de USD 50.000 millones, destinando fondos para actualizaciones de módulos HCM dentro de los registros médicos electrónicos existentes.

- Diciembre de 2025: QGenda obtuvo la validación del Comité Nacional para el Aseguramiento de la Calidad, convirtiendo su suite de programación de médicos en la primera en cumplir con los estándares de acreditación de nivel de pagador.

- Septiembre de 2025: ADP y SAP lanzaron una asociación global de nóminas, migrando 50 clientes compartidos a SAP Cloud ERP en menos de 12 meses.

Alcance del Informe Global del Mercado de Software HCM en el Sector Sanitario

El Mercado de Software HCM en el Sector Sanitario comprende plataformas digitales que gestionan las operaciones de la fuerza laboral sanitaria, incluidas nóminas, programación, reclutamiento, acreditación, cumplimiento normativo, aprendizaje y gestión del rendimiento. Estas soluciones ayudan a los hospitales y proveedores de atención a optimizar la eficiencia del personal, mantener el cumplimiento regulatorio y mejorar la productividad de la fuerza laboral mediante la automatización habilitada por la nube y la inteligencia artificial.

El Informe del Mercado de Software HCM en el Sector Sanitario está Segmentado por Modelo de Implementación (Basado en la Nube y Local), Módulo de Solución (Administración Central de Recursos Humanos, Gestión de Nóminas, Adquisición de Talento y Reclutamiento, Gestión de la Fuerza Laboral y Programación, Aprendizaje y Desarrollo, Gestión del Rendimiento, y Análisis e Informes), Tipo de Usuario Final (Hospitales, Clínicas y Centros Quirúrgicos Ambulatorios, Centros de Atención a Largo Plazo, Instalaciones de Vida Asistida, Agencias de Atención Domiciliaria y Otros), Tamaño de la Organización (Grandes Sistemas de Salud con 1.000 o más Camas, Organizaciones de Salud Medianas con 250-999 Camas y Pequeños Proveedores de Salud con menos de 250 Camas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Administración Central de Recursos Humanos |

| Gestión de Nóminas |

| Adquisición de Talento y Reclutamiento |

| Gestión de la Fuerza Laboral y Programación |

| Aprendizaje y Desarrollo |

| Gestión del Rendimiento |

| Análisis e Informes |

| Hospitales |

| Clínicas y Centros Quirúrgicos Ambulatorios |

| Centros de Atención a Largo Plazo |

| Instalaciones de Vida Asistida |

| Agencias de Atención Domiciliaria |

| Otros Usuarios Finales |

| Grandes Sistemas de Salud (1.000 o más Camas) |

| Organizaciones de Salud Medianas (250-999 Camas) |

| Pequeños Proveedores de Salud (menos de 250 Camas) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Por Módulo de Solución | Administración Central de Recursos Humanos | |

| Gestión de Nóminas | ||

| Adquisición de Talento y Reclutamiento | ||

| Gestión de la Fuerza Laboral y Programación | ||

| Aprendizaje y Desarrollo | ||

| Gestión del Rendimiento | ||

| Análisis e Informes | ||

| Por Tipo de Usuario Final | Hospitales | |

| Clínicas y Centros Quirúrgicos Ambulatorios | ||

| Centros de Atención a Largo Plazo | ||

| Instalaciones de Vida Asistida | ||

| Agencias de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Tamaño de Organización | Grandes Sistemas de Salud (1.000 o más Camas) | |

| Organizaciones de Salud Medianas (250-999 Camas) | ||

| Pequeños Proveedores de Salud (menos de 250 Camas) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software HCM en el sector sanitario y sus perspectivas de crecimiento?

El mercado se situó en USD 9,29 mil millones en 2025, alcanzó USD 10,24 mil millones en 2026 y se prevé que llegue a USD 16,96 mil millones en 2031 con una CAGR del 10,62%.

¿Qué modelo de implementación crece más rápido entre los proveedores de atención sanitaria?

Las suites basadas en la nube avanzan a una CAGR del 12,83% a medida que los hospitales se alejan de la infraestructura local hacia plataformas de suscripción gestionadas.

¿Por qué los módulos de análisis están ganando terreno en las suites HCM del sector sanitario?

Los ejecutivos necesitan paneles de control en tiempo real que vinculen las horas extra, el riesgo de agotamiento y las brechas de equidad salarial con los resultados de reembolso, impulsando una CAGR del 13,45% para los análisis e informes.

¿Cómo están influyendo los cambios regulatorios en las adquisiciones de gestión de credenciales?

Los mandatos de verificación mensual de licencias y las normas sobre el sesgo de la inteligencia artificial impulsan a los proveedores a adoptar funciones automatizadas de acreditación y registro de auditorías incorporadas en el software HCM moderno.

¿Qué segmento de usuario final ofrece el mayor potencial de crecimiento futuro?

Las agencias de atención domiciliaria lideran con una CAGR proyectada del 14,63% porque el monitoreo remoto y la atención comunitaria requieren herramientas móviles de programación y nóminas.

¿Qué factores limitan la adopción en los hospitales rurales y de acceso crítico?

Los altos costes de integración, el personal limitado de tecnología de la información y los temores a la ciberseguridad ralentizan la modernización, aunque las nuevas subvenciones federales de los Estados Unidos tienen como objetivo aliviar la carga financiera.

Última actualización de la página el: