Tamaño y Participación del Mercado de Paraxileno (PX)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 67.79 Millones de toneladas |

| Volumen del Mercado (2031) | 87.14 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paraxileno (PX) por Mordor Intelligence

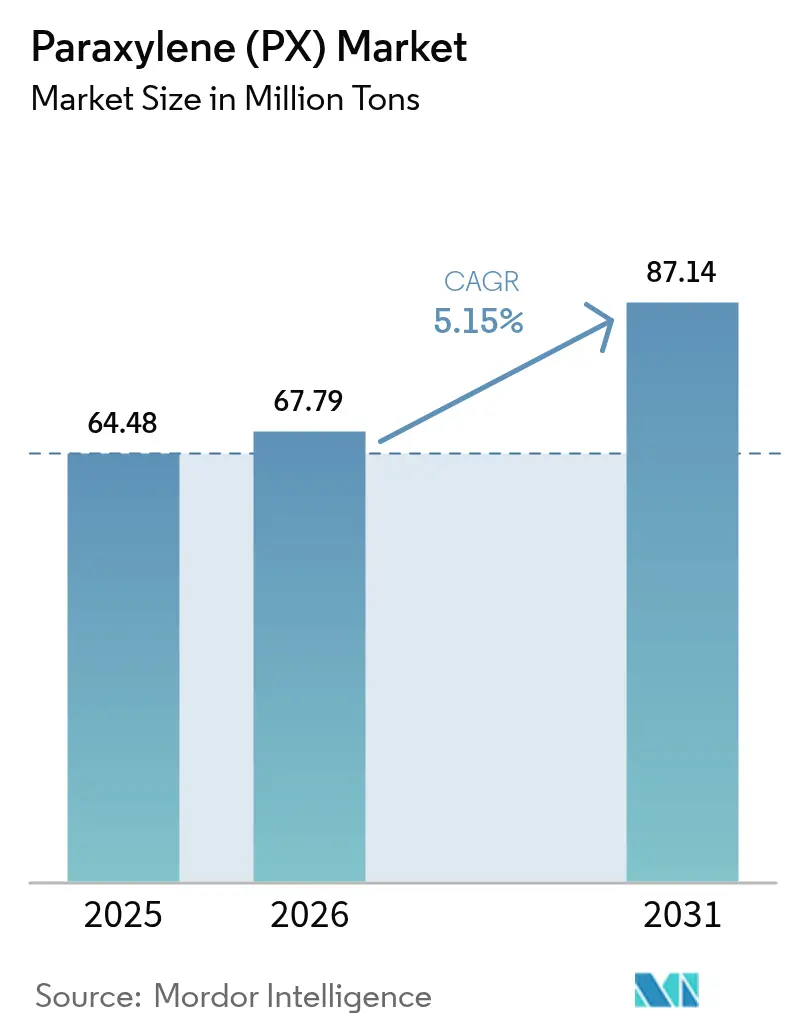

Se proyecta que el tamaño del Mercado de Paraxileno será de 64,48 millones de toneladas en 2025, 67,79 millones de toneladas en 2026, y alcanzará 87,14 millones de toneladas en 2031, creciendo a una CAGR del 5,15% entre 2026 y 2031. En 2025, Asia-Pacífico contribuyó con el 82,21% del volumen global y sigue siendo el motor del crecimiento de capacidad, impulsado por grandes complejos de crudo a productos químicos que aíslan a los productores de la volatilidad de los crackers de nafta independientes. La demanda de poliéster aguas abajo continúa superando la infraestructura de reciclaje, por lo que la materia prima virgen se mantiene resiliente incluso cuando la Unión Europea y varios estados de EE. UU. imponen mandatos de contenido reciclado. Antes de 2030, los productores integrados en China, India y Oriente Medio están preparados para establecer nueva capacidad de PX. En contraste, los exportadores tradicionales de Corea del Sur y Japón están reduciendo operaciones para mitigar las pérdidas de margen. Mientras tanto, las mejoras tecnológicas —como los reformadores de regeneración continua de catalizador, la adsorción de lecho móvil simulado y los bucles de isomerización completa— aumentan los rendimientos y reducen los costos en efectivo. Esto permite a los productores eficientes navegar por los márgenes más ajustados entre PX y nafta.

Conclusiones Clave del Informe

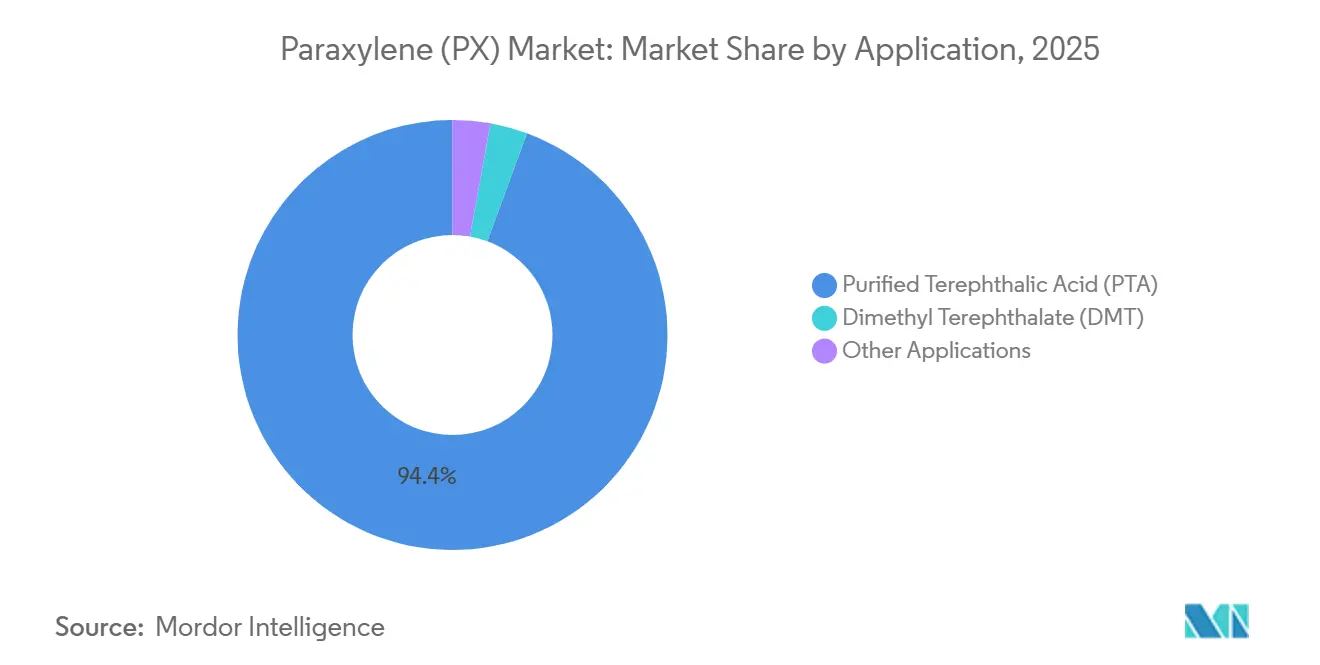

- Por aplicación, el ácido tereftálico purificado capturó el 94,37% de la participación del mercado de Paraxileno en 2025; se prevé que el segmento de ácido tereftálico purificado se expanda a una CAGR del 5,37% hasta 2031.

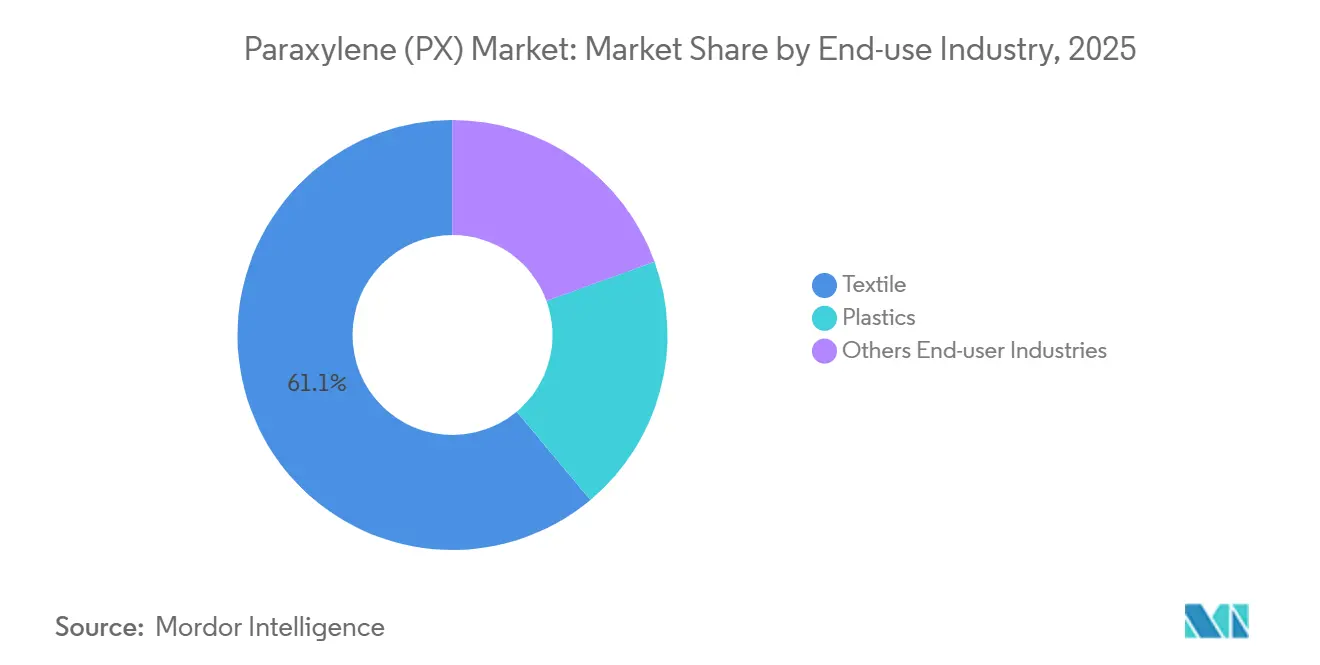

- Por industria de uso final, los textiles lideraron con una contribución de ingresos del 61,09% en 2025, mientras que los plásticos registraron la trayectoria más rápida con una CAGR del 6,15% hasta 2031.

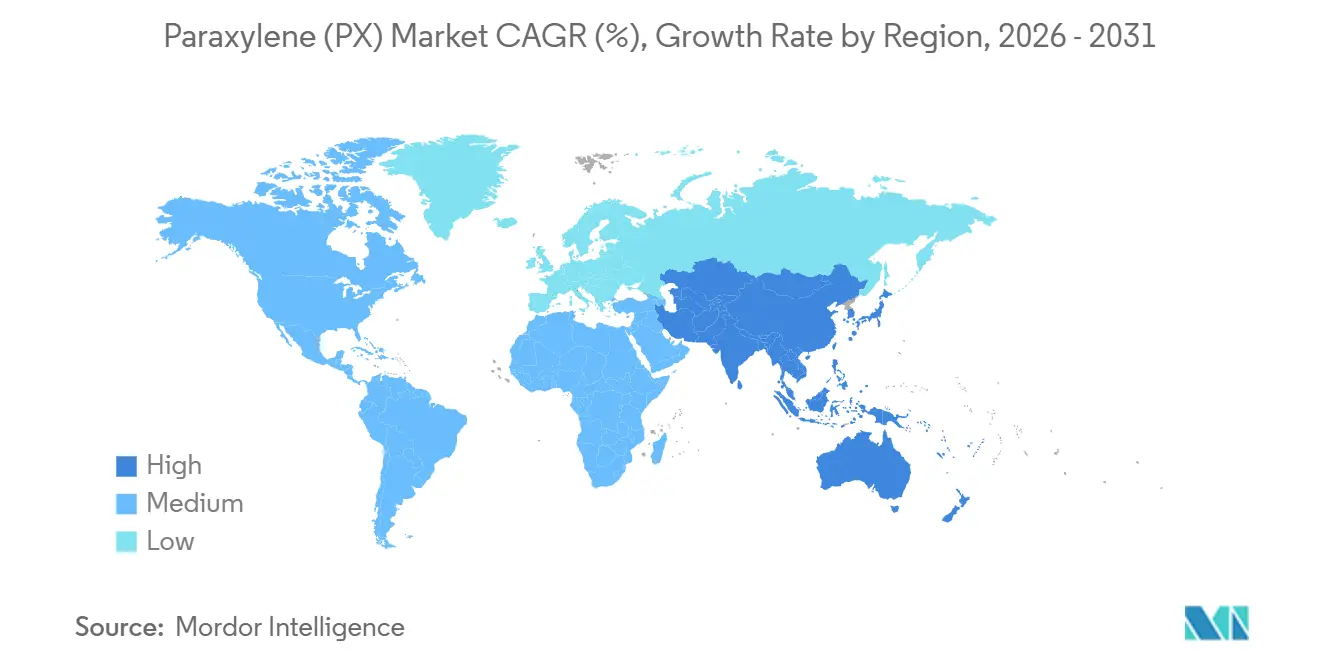

- Por geografía, Asia-Pacífico concentró el 82,21% del volumen global en 2025 y se anticipa que crecerá a una CAGR del 5,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paraxileno (PX)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de envases de PET | +1.2% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2–4 años) |

| Expansión de fibra de poliéster en Asia | +1.5% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥4 años) |

| Comercialización de unidades aromáticas CCR/PRT de alto rendimiento | +0.8% | Global, liderado por China y Oriente Medio | Mediano plazo (2–4 años) |

| Programas de autosuficiencia de paraxileno respaldados por el gobierno en India | +0.6% | India, con implicaciones regionales para el sur de Asia | Largo plazo (≥4 años) |

| Renovación de lecho móvil simulado (SMB) que impulsa el rendimiento de paraxileno | +0.5% | Global, sitios de expansión en Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Envases de PET

Los compromisos de los propietarios de marcas, la expansión urbana y el rápido auge de la logística de cadena de frío están impulsando la demanda de botellas de PET, incluso cuando los objetivos de reciclaje se vuelven más estrictos. El Reglamento 2025/40 de la Unión Europea establece un umbral de contenido reciclado para 2030[1]Unión Europea, "Reglamento (UE) 2025/40," eur-lex.europa.eu. Sin embargo, en 2023, solo una parte de las botellas de PET recogidas en Europa fueron recicladas, lo que generó una dependencia del PTA virgen para cubrir la brecha. Mientras tanto, las tasas de recolección en India, Indonesia y Vietnam siguen siendo bajas. En consecuencia, las nuevas plantas de PTA en estos países continúan centrándose en la alimentación de PX de primera calidad. La capacidad nominal global de PTA está prevista para aumentar significativamente en los próximos años, lo que señala una sólida confianza en la demanda de envases[2]Administración de Información Energética de EE. UU., "Perspectiva Energética a Corto Plazo," eia.gov. Se proyecta que la demanda de materias primas petroquímicas crecerá entre 2023 y 2030, destacando la resiliencia del sector. Si bien los productores de bebidas están explorando vías de bio-PX, su disponibilidad comercial aún se limita a volúmenes piloto, lo que garantiza el dominio del material virgen durante el resto de la década.

Expansión de Fibra de Poliéster en Asia

Los pronósticos indican un aumento en el consumo global de fibra de poliéster de filamento corto, proyectado para crecer significativamente hacia 2030. Este incremento está impulsado en gran medida por el aumento de los ingresos disponibles y el rápido ritmo de las cadenas de suministro de moda rápida. En 2023, China alcanzó un hito notable, logrando una alta autosuficiencia en paraxileno (PX). Sin embargo, los productores de hilo aguas abajo, Hengyi y Tongkun, están expandiendo agresivamente sus operaciones para capitalizar estas ventajas de costo. Mientras tanto, la ambiciosa estrategia de integración refinería-petroquímica de India está preparada para introducir una capacidad de crudo sustancial para el año fiscal 2029–30. Este movimiento no solo redirige los flujos de nafta hacia los aromáticos, sino que también amplifica la producción doméstica de PX del país. Para contextualizar, cada desvío significativo de nafta se traduce en un aumento de la capacidad de PX. Por lo tanto, los ajustes en las configuraciones de las refinerías asiáticas tienen un efecto dominó directo en el suministro aguas arriba. Además, esta integración vertical actúa como un amortiguador contra las fluctuaciones de precios al contado. Los usuarios cautivos de PTA, al asegurar el suministro mediante contratos a largo plazo, consolidan aún más la posición de Asia como el centro dominante del mercado de Paraxileno.

Comercialización de Unidades Aromáticas CCR/PRT de Alto Rendimiento

Los nuevos complejos de crudo a PX están aprovechando los reformadores de regeneración continua de catalizador, la adsorción Eluxyl y los bucles de isomerización completa Oparis para aumentar los rendimientos de PX y reducir los costos en efectivo. La planta de Hengli Petrochemical en la Isla Changxing sirve como ejemplo destacado: tres reformadores CCR alimentan trenes de purificación duales, logrando una pureza de PX superior al 99,9%. Siguiendo esta tendencia, el licenciante obtuvo nuevos contratos en el período posterior, lo que subraya el entusiasmo del mercado por las plataformas integradas de refinería-petroquímica. Estos proyectos, al evitar los mercados de nafta comercial y aprovechar toda la cadena de valor, mitigan la volatilidad de los ingresos. Esta adopción está ganando terreno en Oriente Medio, permitiendo a los exportadores cambiar el enfoque de los combustibles a los productos químicos, protegiendo así la demanda de crudo a largo plazo.

Programas de Autosuficiencia de Paraxileno Respaldados por el Gobierno en India

Con el objetivo de reducir su factura de importaciones, Nueva Delhi asignó fondos en el año fiscal 2024–25 para la capacidad de refinería y PX. ONGC está preparada para introducir una unidad de PX con una capacidad significativa, mientras que la expansión de IOCL en Paradip añadirá otra cantidad sustancial al mercado a finales de esta década. Alineándose con la directiva de China de reducir combustibles y aumentar productos químicos,

la política nacional ahora enfatiza el rendimiento químico sobre los combustibles de transporte. A medida que el cumplimiento de las especificaciones ISO 9001 y de la Oficina de Normas de India se convierte en la norma, los actores más pequeños enfrentan presión para actualizar o salir del mercado. Los fabricantes domésticos de poliéster son optimistas respecto al cambio; si bien los costos de flete y aranceles sobre el PX importado han estado comprimiendo los márgenes, un suministro localizado promete fortalecer la competitividad a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la legislación sobre plásticos de un solo uso | -0.4% | Europa y América del Norte, emergente en Asia | Mediano plazo (2–4 años) |

| Volatilidad del precio de las materias primas impulsada por el petróleo crudo | -0.6% | Global | Corto plazo (≤2 años) |

| Riesgo arancelario entre EE. UU. y China que interrumpe los flujos comerciales de PX/PTA | -0.3% | Rutas bilaterales entre América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Legislación sobre Plásticos de Un Solo Uso

Para 2030, la Unión Europea ha establecido el objetivo de exigir contenido reciclado en las botellas de PET, con un aumento ambicioso para 2040. En EE. UU., la SB-54 de California impone un mandato similar. La capacidad de reciclaje mecánico de Europa actualmente no alcanza los niveles requeridos para cumplir el objetivo de 2030. Esta brecha sugiere una reducción significativa en el uso de resina virgen, si la oferta se alinea con los objetivos. Los propietarios de marcas también están navegando por los mandatos de diseño para el reciclaje y las prohibiciones de PFAS, lo que podría llevar a una disminución del uso de PET por envase. Si bien los plazos de aplicación difieren, la dirección política general limita el crecimiento en los mercados desarrollados, orientando a los productores hacia el reciclaje químico o alternativas de bio-PX. Actualmente, mientras la demanda en las economías de la OCDE se rezaga, está respaldada por el consumo en Asia y África. No obstante, la tendencia legislativa representa un desafío constante para el mercado de Paraxileno.

Volatilidad del Precio de las Materias Primas Impulsada por el Petróleo Crudo

A medida que los precios del WTI cayeron, el margen entre PX y nafta disminuyó, impactando la dinámica del mercado. Si bien los actores integrados se beneficiaron de los menores precios del crudo a través de la reducción de los costos de materias primas, las plantas de aromáticos independientes, que dependen de valores sólidos de coproductos de gasolina y diésel, enfrentaron desafíos. En 2025, los productores surcoreanos lidiaron con pérdidas operativas significativas, obstaculizados por la incapacidad de sus crackers más antiguos para competir con la escala e integración de los megasitios chinos. Con la OPEP+ deshaciendo los recortes voluntarios y el aumento de los suministros no pertenecientes a la OPEP provenientes de Brasil y Guyana, los precios del crudo parecen encaminados hacia un techo prolongado, lo que podría comprimir aún más los márgenes. A medida que las curvas de costo en efectivo se aplanan, solo las plantas más eficientes del mercado de Paraxileno mantienen altas tasas de utilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio del PTA Ancla la Economía de las Materias Primas

El PTA consumió el 94,37% del volumen global de PX en 2025 y se prevé que crezca a una CAGR del 5,37% hasta 2031. Esta alta concentración vincula estrechamente el mercado de Paraxileno con la dinámica del poliéster, haciendo que la economía de los productores dependa en gran medida de las tendencias en textiles y envases. Entre 2021 y 2026, Asia reforzó significativamente su capacidad de PTA, con China liderando el avance en múltiples proyectos. Como testimonio de los requisitos de escala de la industria, Tongkun inauguró una planta a gran escala en Quanzhou. A medida que sitios integrados como Hengli Dalian alimentan cada vez más sus líneas aguas abajo cautivas, el apetito del mercado de Paraxileno por el PTA continúa creciendo. Esta tendencia se acentúa aún más por la disminución del volumen de comercio en el mercado libre, lo que hace que los precios al contado sean más susceptibles a cualquier interrupción imprevista.

Si bien el Tereftalato de Dimetilo y algunos mercados especializados representan una participación modesta de la demanda, su trayectoria de crecimiento refleja de cerca la del PIB. La rentabilidad y la superior cinética de polimerización del PTA lo han convertido en la opción dominante para las resinas de uso general. En contraste, el DMT encuentra su nicho principalmente en películas especializadas y poliésteres de nicho, donde la flexibilidad en el procesamiento tiene prioridad sobre el precio de las materias primas. Otras aplicaciones, incluidos los plastificantes, el ácido isoftálico y un puñado de productos químicos menores, ejercen una influencia mínima en el mercado de Paraxileno en general. La supervisión regulatoria tiende a enfatizar la sostenibilidad de los polímeros aguas abajo sobre la pureza del PX o el PTA. En consecuencia, el cumplimiento normativo para las materias primas se orienta más hacia las normas ISO 9001 y las especificaciones de humedad, dejando de lado las consideraciones ambientales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los Plásticos Superan a los Textiles por el Impulso del Envasado

En 2025, los textiles representaron el 61,09% del volumen de Paraxileno (PX), afirmando su dominio. Sin embargo, los plásticos están en una trayectoria más rápida, proyectados para crecer a una CAGR del 6,15% hasta 2031. A medida que el consumo de prendas de vestir en el sur de Asia y el África subsahariana se acerca a los niveles per cápita chinos, los gigantes integrados de hilo chinos continúan expandiendo capacidad, incluso cuando la demanda doméstica se estabiliza. El mercado de Paraxileno para plásticos está respaldado por el cambio de los embotelladores de bebidas del vidrio al PET ligero, una transición que no solo reduce los costos de flete sino que también disminuye la huella de carbono. Si bien las regulaciones de contenido reciclado de la UE y la SB-54 de California ejercen presión a corto plazo sobre las materias primas vírgenes, los cuellos de botella en la recolección permiten que las nuevas plantas de PTA apunten con confianza a los mercados de envases sin la amenaza de canibalización.

Se prevé que la demanda de nafta de India aumente significativamente hasta 2030, lo que indica un impulso en el suministro doméstico de resina de PET para agua embotellada y bebidas carbonatadas. Mientras tanto, Tailandia, Vietnam y Malasia están estableciendo líneas de PET para reducir su dependencia de las importaciones. El mercado también registra crecimiento en fibras industriales, películas biorientadas y resinas de ingeniería, todas en expansión constante. Las demandas en el refuerzo de neumáticos, la miniaturización de la electrónica y el aligeramiento automotriz impulsan este crecimiento. En conjunto, estas dinámicas posicionan al segmento de plásticos como el principal motor de crecimiento dentro del mercado de Paraxileno más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 82,21% del volumen de PX en 2025 y está preparada para expandirse a una CAGR del 5,49% hasta 2031. En un movimiento significativo, China introdujo nueva capacidad de xileno en la segunda mitad de 2025, elevando su capacidad nacional de xileno. El impulso de la región se subraya aún más por proyectos como el complejo Fujian de Sinopec-Aramco, que apunta al PX para 2030, y la expansión de la refinería Tahe, que añadirá PX para 2028. Siguiendo esta tendencia, India aspira a la autosuficiencia, con planes de añadir PX para 2030. Mientras tanto, los productores de Corea del Sur y Japón están reduciendo operaciones o reconvirtiendo sus instalaciones para mantenerse competitivos en las exportaciones.

Si bien América del Norte tiene una participación modesta en el mercado de Paraxileno, goza de protecciones arancelarias contra las importaciones chinas de PTA. La Costa del Golfo de EE. UU., con Beaumont como su mayor unidad, alberga la mayor parte de esta capacidad. Europa, sin embargo, enfrenta un declive estructural: a medida que las refinerías se orientan hacia los biocombustibles, la producción de aromáticos disminuye. Este cambio deja a las plantas de PTA restantes dependientes de las importaciones. En Oriente Medio, el Jazan de Saudi Aramco y las expansiones planificadas en Yanbu están capitalizando las materias primas de bajo costo y su cercanía estratégica a Asia, posicionando a la región como un exportador de equilibrio. Por el contrario, América del Sur sigue siendo un mercado dependiente de las importaciones, abasteciendo tanto PX como PTA desde la Costa del Golfo y Asia, una dependencia que se proyecta persistirá a lo largo de la década.

Análisis de la cadena de valor

La cadena de valor del PX comienza en las refinerías y las unidades de materia prima aromática, donde las corrientes aromáticas C8 se producen principalmente mediante el reformado catalítico de la nafta (reformado) y se complementan con rutas de conversión de tolueno, como la desproporción/transalquilación de tolueno y la metilación de tolueno. Los productores luego separan y mejoran el paraxileno a partir de xilenos mixtos mediante separación adsortiva (por ejemplo, unidades de tipo Parex) o cristalización en solución, típicamente combinadas con isomerización para mejorar el rendimiento global de PX. Los licenciantes de tecnología y los proveedores de catalizadores desempeñan, por lo tanto, un papel habilitador junto con las refinerías integradas y los complejos petroquímicos, con un rendimiento y una eficiencia energética cada vez más diferenciados por el reformado con regeneración continua de catalizador (CCR) y configuraciones de circuito de isomerización completo.

La logística intermedia mueve el PX principalmente como un producto químico líquido a granel, con un comercio concentrado en Asia, donde los emplazamientos integrados a gran escala reducen la dependencia de los movimientos comerciales al abastecer líneas de PTA cautivas. En la etapa posterior, el ácido tereftálico purificado (PTA) es la principal salida del PX, y la integración con PTA sigue siendo la palanca clave para estabilizar la absorción y reducir la exposición a los diferenciales al contado; el PTA abastece luego las cadenas de poliéster y PET (fibra, botellas, films). Los cuellos de botella suelen aparecer en las tasas de operación de las refinerías, la flexibilidad de la mezcla de crudos, la gestión del hidrógeno y la disponibilidad regional de nafta, lo que puede ajustar el suministro de C8 para aromáticos y propagar la volatilidad desde el PX hasta el PTA y el poliéster, en particular cuando varias plantas programan mantenimiento en el mismo periodo.

Panorama Competitivo

El mercado de paraxileno (PX) está moderadamente fragmentado. El licenciamiento de tecnología es fundamental para configurar las ventajas competitivas. En Corea del Sur, empresas como GS Caltex, S-Oil y Lotte Chemical reportaron pérdidas significativas en el primer semestre de 2025. Esta presión financiera ha llevado a una reestructuración iniciada por el gobierno, lo que podría abrir puertas para que inversores chinos u de Oriente Medio adquieran estos activos en dificultades. Mientras tanto, en el sudeste asiático, empresas de nivel medio como PTT Global Chemical y Petronas están considerando la consolidación o empresas conjuntas como estrategia para mejorar su escala y acceder a tecnologías avanzadas.

Líderes de la Industria del Paraxileno (PX)

China Petrochemical Corporation

Reliance Industries Limited

Hengli Petrochemical Co., Ltd.

Rongsheng Petrochemical Co., Ltd.

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están formando espacios en blanco en torno a las decisiones de tecnología y materia prima que aumentan el rendimiento de PX por barril y reducen los costos en efectivo, especialmente en refinerías existentes que pueden agregar o renovar unidades de aromáticos mediante esquemas avanzados de separación y conversión de tolueno (por ejemplo, las rutas de desproporción selectiva de tolueno y metilación de tolueno que ofrecen los principales licenciantes). Esto respalda oportunidades para licenciantes, proveedores de catalizadores y empresas de EPC, ya que los productores priorizan mejoras que aumentan la recuperación de PX a partir de las reservas de C8 existentes, en lugar de depender únicamente de una capacidad de reformado incremental. Las configuraciones integradas de PX a PTA también siguen reduciendo la disponibilidad de PX comercial, lo que aumenta el valor de estructuras de absorción seguras (consumo cautivo y suministro a largo plazo) para los inversores en PTA y PET en la etapa posterior.

Los esfuerzos a nivel de país para localizar los intermedios de poliéster también abren espacio para nuevas cadenas de suministro y terminales. India está avanzando en programas de autosuficiencia mencionados en el contexto del informe, y las señales comerciales de Asia apuntan a una reconfiguración continua de los flujos, ya que los grandes megasitios chinos se expanden mientras los exportadores tradicionales de Corea del Sur y Japón reducen sus operaciones. La inteligencia de mercado de principios de 2026 destacó la dinámica de importación específica de China en torno al PX, incluso en medio de próximas expansiones, lo que indica que el ritmo de puesta en marcha, las tasas de operación y los recortes de funcionamiento del PTA pueden alterar los equilibrios a corto plazo; esto genera demanda de servicios flexibles de suministro, almacenamiento y transporte para reposicionar el PX y los xilenos mixtos en los centros de demanda de Asia-Pacífico.

Desarrollos recientes del sector

- Julio de 2026: Huajin Aramco Petrochemical Co. (HAPCO) postergó la puesta en marcha de su unidad de paraxileno de 2 millones de toneladas anuales en Panjin, China, con el cronograma aplazado a septiembre u octubre de 2026. El retraso subraya el riesgo de puesta en marcha de los proyectos de PX a mega escala y mantiene el suministro regional a corto plazo más dependiente de los productores establecidos y los flujos comerciales.

- Junio de 2026: China Petroleum and Chemical Corporation (Sinopec) fijó el precio de contrato de paraxileno de junio en 9.000 yuanes/tonelada tras haber fijado el de mayo en 9.530 yuanes/tonelada. La reducción reflejó condiciones de precios más débiles en el mercado de contratos y se trasladó a los márgenes de la cadena de PTA y poliéster utilizados en las decisiones de compra e inventario.

- Octubre de 2024: Indorama Ventures, junto con Suntory, ENEOS, Mitsubishi Corporation, Iwatani y Neste, anunció una botella de bio-PET a escala comercial utilizando bio-paraxileno certificado por ISCC+. La colaboración demostró una ruta viable de sustitución directa para el PX de base biológica en aplicaciones de envasado, apoyando los programas de descarbonización de los propietarios de marcas mientras mantiene el rendimiento y el procesamiento del PET compatibles con la infraestructura existente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la producción y el consumo de paraxileno (PX) como intermedio petroquímico, monitoreado en las principales regiones productoras y consumidoras, y contabilizado en volumen físico (toneladas) a lo largo del período de estudio.

Exclusiones del alcance: se excluyen los xilenos mixtos, el ortoxileno, el metaxileno y los productos derivados como el PTA, el DMT y las resinas de poliéster, salvo cuando se utilizan únicamente como indicadores de demanda de PX.

Descripción general de la segmentación

- Por Aplicación

- Ácido Tereftálico Purificado (PTA)

- Tereftalato de Dimetilo (DMT)

- Otras Aplicaciones

- Por Industria de Uso Final

- Textil

- Plásticos

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Tailandia

- Indonesia

- Malasia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, comenzamos construyendo el contexto de oferta y demanda que puede verificarse a través de materiales públicos. Las entradas típicas incluyen estadísticas nacionales de energía y petroquímica, portales de datos aduaneros y comerciales, comunicados de asociaciones comerciales petroquímicas y de refinación, y publicaciones abiertas de organismos como la Agencia Internacional de Energía y el Banco Mundial para indicadores macroeconómicos y vinculados a la energía.

Para que el modelo de mercado sea utilizable en condiciones reales, también revisamos informes anuales públicos de empresas, presentaciones a inversores, anuncios de plantas y noticias creíbles del sector para rastrear las adiciones de capacidad, las interrupciones y las tendencias de integración que afectan la disponibilidad de PX. En paralelo, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, monitoreo de noticias y finanzas, y una base de datos de importación y exportación a nivel de envíos para validar la dirección y el momento del comercio. Las fuentes enumeradas anteriormente son solo ilustrativas, y también se utilizaron referencias públicas adicionales para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos de la investigación documental y para llenar los vacíos que suelen surgir en el PX, especialmente las tasas de operación, los flujos comerciales y cómo se refleja el precio de contrato frente al precio al contado en las decisiones de compra. Hablamos con una combinación de productores, distribuidores y compradores en la etapa posterior, y luego cruzamos la retroalimentación entre Asia-Pacífico, Europa/Oriente Medio/África y América para que las anécdotas regionales no dominaran los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Altos ejecutivos (CXO): 15% | Asia-Pacífico: 41% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 34% | Europa, Oriente Medio y África: 35% |

| Actores más pequeños: 19% | Gerentes: 51% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elabora mediante una estructura descendente en la que se utilizan las señales de suministro y comercio aromático regional para reconstruir el conjunto de volumen de PX, seguido de comprobaciones de asignación frente a los indicadores de demanda de la cadena de poliéster en la etapa posterior. Una vez formados los totales regionales, los corroboramos con aproximaciones ascendentes selectivas, como agregaciones de capacidad muestreadas, verificaciones de canales de proveedores y pruebas de coherencia de volumen vinculadas a las tasas de operación habituales.

Las entradas clave del modelo incluyen las adiciones y cierres de capacidad nominal de PX, los rangos de utilización compartidos por los participantes del sector, los balances de importación y exportación por región, y la economía de la nafta y el reformado utilizada como señal direccional de las tasas de funcionamiento. Para la demanda, vinculamos los indicadores a las tendencias de producción de PTA y PET. Cuando las piezas ascendentes están incompletas, gestionamos los vacíos utilizando bandas de utilización conservadoras y equilibrio comercial para que los totales sigan siendo coherentes con el movimiento de oferta observable.

Para el pronóstico, el análisis de escenarios refleja diferentes velocidades de puesta en marcha de los nuevos complejos integrados y diferentes trayectorias de recuperación en la demanda de textiles y envasado en la etapa posterior. La perspectiva final se alinea entonces con lo que los expertos primarios consideran realista para la normalización de las tasas de operación y la reorientación comercial durante el período de pronóstico.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, como los cronogramas de capacidad, la dirección comercial regional y la coherencia entre los indicadores de demanda en la etapa posterior y los requisitos de PX implícitos. Cuando una región muestra un salto repentino que no coincide con eventos conocidos de plantas o datos comerciales, volvemos a probar los supuestos y revisamos los factores más sensibles antes de la revisión interna.

Se sigue una revisión de analistas en varias etapas para que la lógica del modelo, las entradas clave y las conversiones sigan siendo coherentes entre regiones y años. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como grandes puestas en marcha de capacidad, interrupciones prolongadas o cambios importantes en las políticas que afectan el comercio. Antes de la entrega, se completa una revisión final para que los clientes reciban la última visión actualizada.

Tamaño del mercado de paraxileno (PX) de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para el paraxileno a menudo no coinciden porque la unidad de dimensionamiento, la canasta de productos cubierta y el nivel de precios asumido pueden variar considerablemente entre fuentes. Algunos estudios priorizan el volumen, otros priorizan el valor, y la diferencia se amplía cuando las conversiones se realizan con distintos precios regionales y momentos cambiarios.

Los productos en la etapa posterior, como el PTA y el PET, a veces se incluyen dentro de lo que se etiqueta como un mercado de PX, lo que puede inflar los totales en comparación con una visión pura de intermedio. Los productos en la etapa posterior, como el PTA y el DMT, quedan fuera del alcance de Mordor Intelligence para este informe, por lo que el referente se mantiene como volumen de PX en toneladas y luego se verifica frente a las adiciones de capacidad, los rangos de tasas de operación y los balances comerciales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 67,79 millones de USD (2026) | |

| Editorial del Sector A | 58,78 mil millones de USD (2024) | Reportado en valor en USD, que depende en gran medida de los precios regionales de PX asumidos, el momento cambiario y de si las cadenas aromáticas adyacentes y los derivados en la etapa posterior se mezclan parcialmente en el conjunto de valor. |

| Editorial del Sector B | 51,20 mil millones de USD (2024) | Utiliza una visión basada en ingresos con un año base diferente y supuestos de transferencia de precios, y no muestra un vínculo claro con las tasas de funcionamiento de capacidad ni con el equilibrio comercial en términos de volumen. |

La tabla muestra que la mayor diferencia se explica por los reportes de volumen frente a valor y por lo que se contabiliza en torno a la cadena de PX. Con los totales vinculados a señales de volumen observables y verificados nuevamente mediante entradas primarias sobre utilización y flujos comerciales, el resultado sigue siendo rastreable a pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de PX en 2031?

Se proyecta que el tamaño del mercado de Paraxileno alcanzará 87,14 millones de toneladas en 2031, reflejando una CAGR del 5,15% desde 67,79 millones de toneladas en 2026.

¿Qué región impulsa el crecimiento del consumo de PX?

Asia-Pacífico concentra el 82,21% del volumen y crece a una CAGR del 5,49% hasta 2031, impulsado por complejos integrados chinos e indios.

¿Por qué domina el PTA en el uso del PX?

El PTA representa el 94,37% de la demanda porque casi toda la nueva capacidad de poliéster y envases está diseñada en torno al PTA, no al DMT ni a alternativas.

¿Cómo están afectando los mandatos de reciclaje al PX virgen?

Las brechas a corto plazo entre los objetivos de recolección y la capacidad de reciclaje mantienen estable la demanda de PX virgen, pero las normas más estrictas en la UE y EE. UU. limitan el crecimiento a largo plazo.

Última actualización de la página el: