Tamaño y Participación del Mercado de Benceno-Tolueno-Xileno (BTX)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 155.83 Millones de toneladas |

| Volumen del Mercado (2031) | 189.68 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Benceno-Tolueno-Xileno (BTX) por Mordor Intelligence

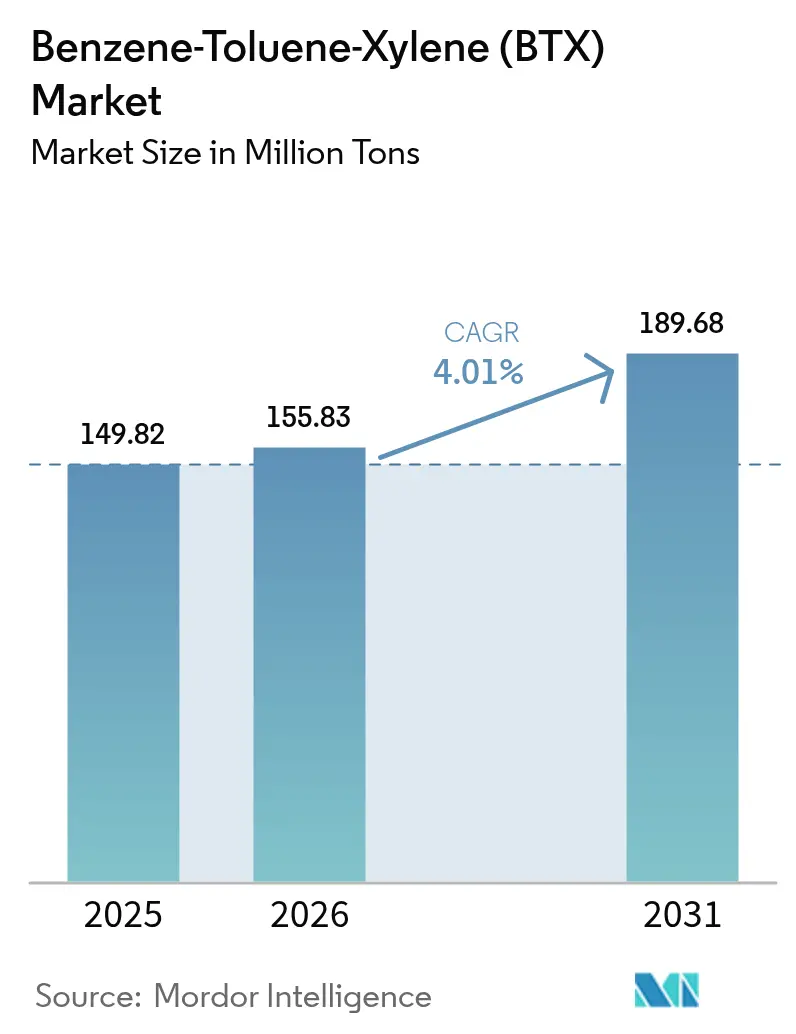

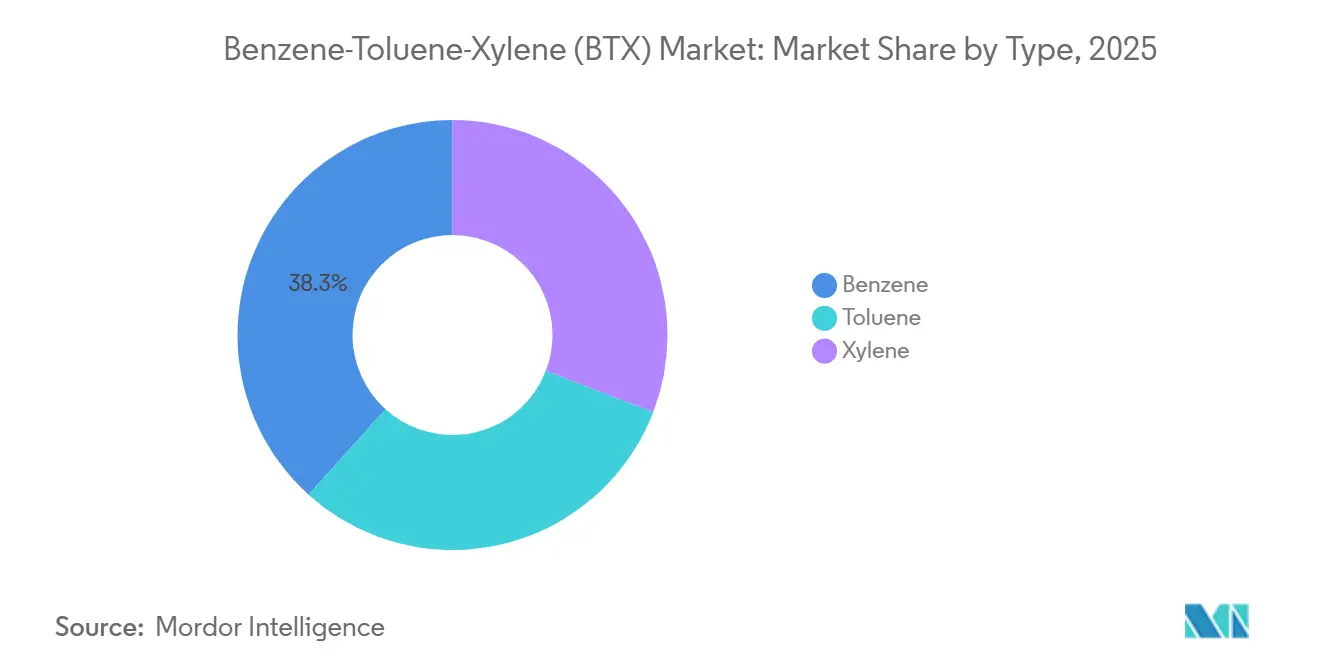

Se proyecta que el tamaño del Mercado de Benceno-Tolueno-Xileno será de 149,82 millones de toneladas en 2025, 155,83 millones de toneladas en 2026, y alcanzará 189,68 millones de toneladas en 2031, creciendo a una CAGR del 4,01% entre 2026 y 2031. Asia-Pacífico concentra el 62,41% del volumen global, respaldado por grandes complejos aromáticos integrados en China, India y Malasia que abastecen las cadenas de valor de poliéster, estireno y solventes aguas abajo. El benceno sigue siendo el segmento de mayor volumen por tipo de producto con un 38,33%, ya que sustenta las rutas de etilbenceno a estireno y ciclohexano a nailon, mientras que el tolueno es el componente de más rápido crecimiento con una CAGR del 4,48%, dado que la demanda de intermediarios químicos para derivados de benceno y xileno supera los usos tradicionales como solvente. La integración refinería-petroquímica está realineando la economía de suministro; las nuevas configuraciones cautivas en los Estados Unidos y Arabia Saudita incrementan el rendimiento de para-xileno y benceno al tiempo que reducen la disponibilidad en el mercado libre, una tendencia que empuja a los compradores independientes hacia contratos de suministro a largo plazo. Las oportunidades a corto plazo se encuentran en los aromáticos de base biológica y los circuitos de materias primas circulares, aunque los volúmenes comerciales siguen limitados a plantas de demostración a escala piloto en América del Norte y Europa.

Conclusiones Clave del Informe

- Por tipo de producto, el benceno representó el 38,33% de la participación del mercado de BTX en 2025, mientras que se proyecta que el tolueno registre la CAGR más rápida del 4,48% hasta 2031.

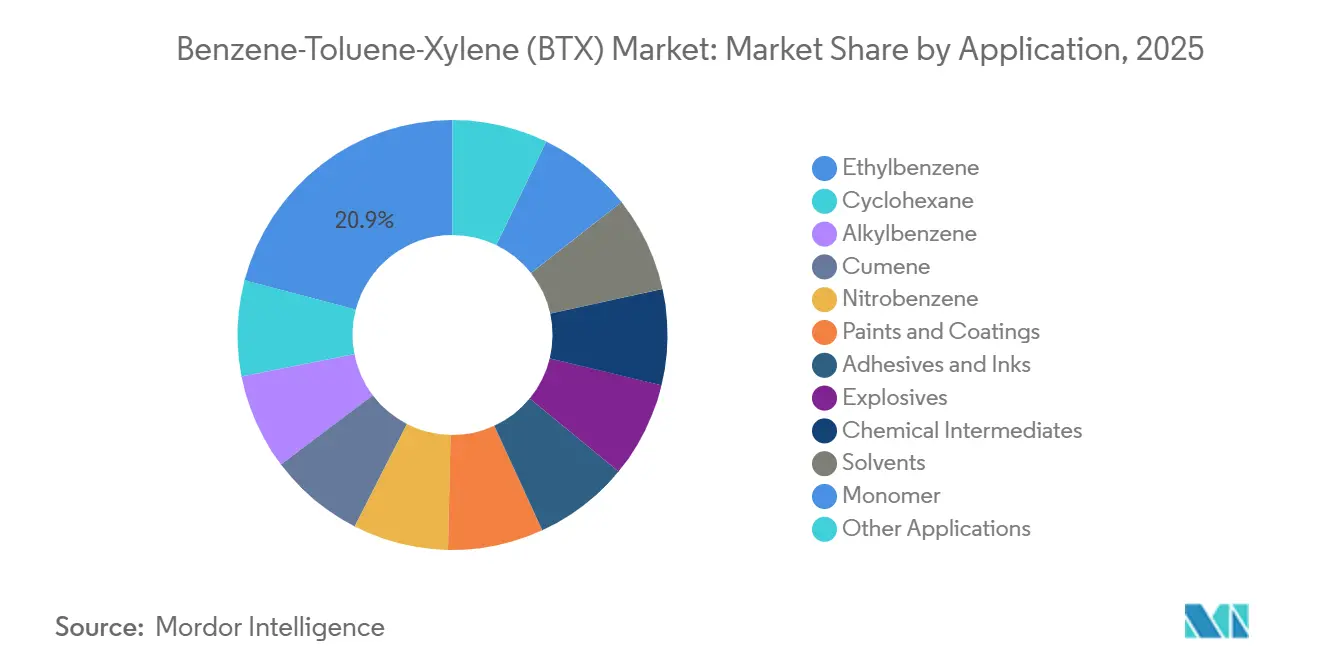

- Por aplicación, el etilbenceno mantuvo una participación del 20,91% del tamaño del mercado de BTX en 2025, mientras que se prevé que los intermediarios químicos se expandan a una CAGR del 4,79% entre 2026 y 2031.

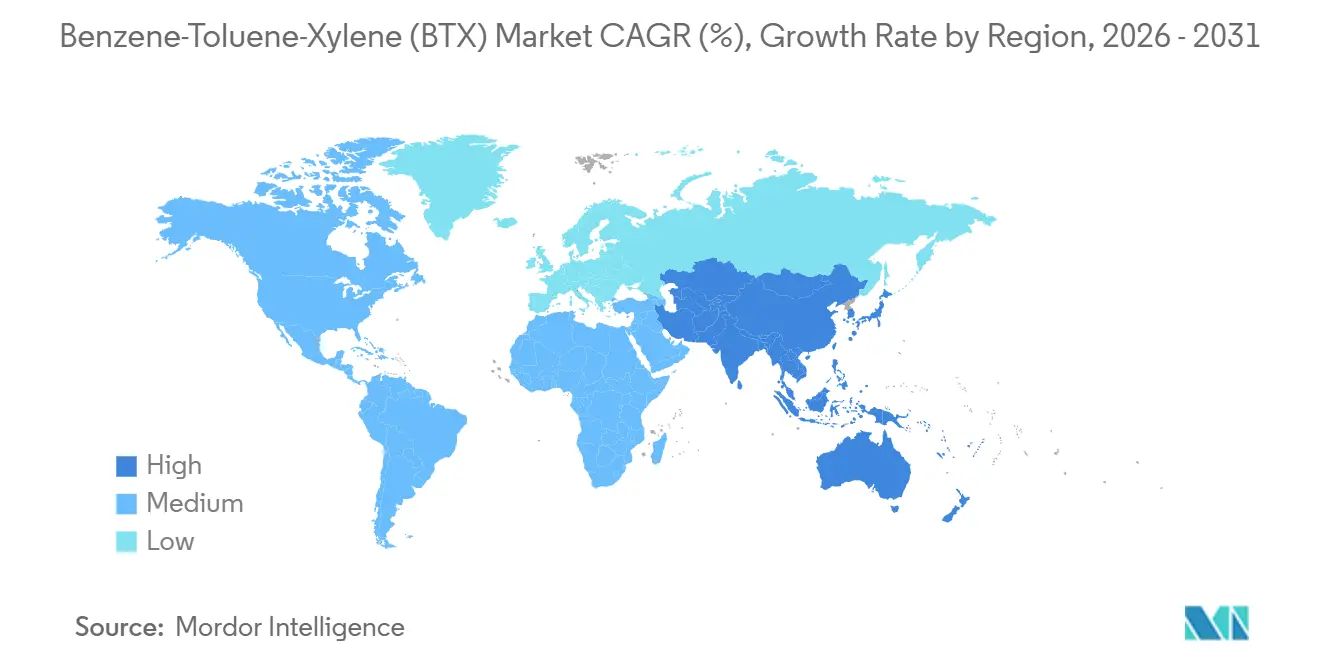

- Por geografía, la región de Asia-Pacífico concentró el 62,41% de la participación del mercado de BTX en 2025 y se proyecta que avance a una CAGR del 4,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Benceno-Tolueno-Xileno (BTX)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la inversión en nuevos complejos aromáticos (Asia y Oriente Medio) | +1.2% | Asia-Pacífico (China, India, Malasia) y Oriente Medio (Arabia Saudita) | Mediano plazo (2-4 años) |

| El aumento de la demanda de PET mantiene ajustados los balances de para-xileno | +0.9% | Global, concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| La integración refinería-petroquímica desbloquea la extracción cautiva de BTX | +0.8% | Global (Oriente Medio, Asia-Pacífico, América del Norte) | Mediano plazo (2-4 años) |

| Recuperación del etilbenzeno vinculado al estireno en los mercados post-arancelarios de los Estados Unidos e India | +0.6% | Estados Unidos e India | Corto plazo (≤ 2 años) |

| Incentivos de la política Aromáticos-Plus de China para BTX de alta pureza | +0.7% | China, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Inversión en Nuevos Complejos Aromáticos Remodela el Suministro Regional

Entre 2024 y 2027, China, India, Arabia Saudita y Malasia están llamados a inaugurar proyectos aromáticos de nueva construcción y ampliación de instalaciones existentes. En marzo de 2024, se inauguró una unidad de para-xileno en Gulei con una capacidad significativa. Mientras tanto, una instalación en Pengerang está a punto de completarse, con miras a su debut a mediados de 2026. A finales de 2024, un proyecto amplió su capacidad aprovechando un circuito de hidro-desalquilación de tolueno para la producción de benceno. En conjunto, estas iniciativas contribuyen al suministro de BTX, consolidando aún más el dominio de Asia-Pacífico en la producción. Al exigir el cumplimiento de las normas ISO 9001 e ISO 14001, los proyectos enfatizan la calidad de la construcción, el monitoreo de emisiones y la seguridad de los trabajadores. Este compromiso eleva la intensidad de capital inicial, pero mitiga los riesgos operativos a lo largo de la vida útil del proyecto[1]Organización Internacional de Normalización, "ISO 9001 Gestión de la Calidad," iso.org.

El Aumento de la Demanda de PET Mantiene Ajustados los Balances de Para-Xileno

En India, Indonesia y Vietnam, donde la penetración per cápita del PET está por detrás de la de América del Norte, la demanda de resina de tereftalato de polietileno está aumentando considerablemente, principalmente para botellas de bebidas. El para-xileno, que representa la mayor parte de la demanda de xileno, tiene una alta demanda porque la producción de ácido tereftálico purificado (PTA) requiere esta materia prima. Rongsheng Petrochemical, con sede en Zhejiang, opera instalaciones de para-xileno con una capacidad anual significativa, funcionando a alta utilización, lo que deja poco margen para aumentos inesperados de la demanda. Si bien el orto-xileno y el meta-xileno juntos representan una porción menor del consumo de xileno, su crecimiento es moderado, en gran medida debido a la lucha del anhídrido ftálico frente a las sustituciones de plastificantes. En enero de 2026, la prima del para-xileno sobre el xileno mixto alcanzó su punto máximo desde 2021. Este aumento de precios ha llevado a los refinadores a modificar sus circuitos de desproporción de tolueno, lo que resulta en una compensación en la que se ven comprometidas las producciones de orto-xileno y benceno. Para proteger los catalizadores de polímeros aguas abajo, el cumplimiento de las normas ASTM D5453 es fundamental, garantizando que los niveles de azufre se mantengan por debajo de 1 ppm[2]ASTM International, "ASTM D5453 – Azufre Total," astm.org.

La Integración Refinería-Petroquímica Desbloquea la Extracción Cautiva

Los esquemas integrados de crudo a productos químicos representan ahora una parte significativa de las nuevas capacidades de refinación añadidas. La ampliación de Beaumont de ExxonMobil fusiona una unidad de crudo con un tren de recuperación de aromáticos, produciendo BTX mixto para activos cercanos de estireno y polietileno. De manera similar, Saudi Aramco y ExxonMobil avanzan con el proyecto Samref VFA, con el objetivo de un lanzamiento en 2027. Esta iniciativa convertirá crudo árabe pesado en corrientes de benceno y para-xileno. Motiva ha aprobado un centro de aromáticos en Port Arthur, Texas, con el objetivo de redirigir el reformado lejos de la gasolina. Estas integraciones reducen los costos en efectivo del BTX en comparación con los crackers de nafta independientes, aprovechando los extremos pesados y evitando las primas de alimentación en el mercado libre. Sin embargo, esta estrategia conlleva una menor liquidez en el mercado spot, lo que aumenta el riesgo de aumentos de precios durante interrupciones inesperadas.

Recuperación del Etilbenceno Vinculado al Estireno en los Mercados Post-Arancelarios

En 2025, la producción de estireno en los Estados Unidos aumentó interanualmente, ya que los aranceles de la Sección 232 dejaron efectivamente fuera de juego las importaciones asiáticas desde la Costa del Golfo. En agosto de 2024, Chevron Phillips Chemical ejecutó un proceso de eliminación de cuellos de botella, impulsando su producción de estireno, lo que a su vez elevó la demanda de etilbenceno anualmente. Trinseo, en enero de 2025, aumentó su capacidad de estireno y aseguró el suministro de benceno a través de acuerdos de maquila. India sigue una trayectoria similar, con una previsión de CAGR en la demanda de estireno hasta 2031. Esta tendencia ha llevado a Reliance Industries a explorar una expansión, aprovechando su etilbenceno cautivo. Para prevenir el amarillamiento de los polímeros, la Oficina de Normas de India exige una pureza del estireno superior al 99,7% bajo la norma IS 517, orientando a los productores hacia una alimentación de benceno de mayor especificación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de exposición ocupacional impulsados por la carcinogenicidad | -0.5% | Global (OSHA en los Estados Unidos, regulaciones de la UE, orientación de la OMS) | Largo plazo (≥ 4 años) |

| Los límites de COV en pinturas/adhesivos favorecen las mezclas bajas en aromáticos | -0.4% | América del Norte y Europa (EPA, Directiva de la UE 2004/42/CE) | Mediano plazo (2-4 años) |

| Compensación octano-aromáticos en el conjunto de gasolina tras la implantación del E10 | -0.3% | Global, principalmente América del Norte, Europa, Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Límites de Exposición Impulsados por la Carcinogenicidad Elevan los Costos de Cumplimiento

La Administración de Seguridad y Salud Ocupacional (OSHA) de los Estados Unidos aplica estrictos límites de exposición al benceno: un promedio ponderado en el tiempo de 1 ppm y un techo a corto plazo de 5 ppm. Estas medidas responden a los vínculos entre la sobreexposición al benceno y la leucemia mieloide aguda. Los operadores están ahora obligados a invertir en brazos de carga sellados, sistemas de recuperación de vapores y monitores de aire en tiempo real. Además, deben financiar análisis de sangre anuales para el personal con registros de exposición que superen los umbrales establecidos. La Organización Mundial de la Salud (OMS) y las correspondientes directivas de la UE abogan por estos estrictos umbrales a escala global. La modernización de un tren de extracción de aromáticos de mediados de la década de 1980 para cumplir con los estándares contemporáneos de ventilación y monitoreo requiere una inversión significativa. Además, para una planta con 100 empleados, los gastos continuos de vigilancia y equipo de protección personal (EPP) son considerables. En 2025, Shell cerró su envejecida unidad de benceno en Pulau Bukom, considerando que los costos de modernización eran económicamente inviables. De manera similar, SABIC cerró sus operaciones en Geleen por la misma razón.

Los Límites de COV en Recubrimientos Redirigen la Demanda de Solventes

En un movimiento para endurecer las regulaciones, la EPA ha actualizado sus normas sobre tóxicos del aire para recubrimientos en aerosol, asignando altos factores de reactividad al benceno, tolueno y xileno. Como resultado, estas sustancias están ahora limitadas a un contenido combinado del 5% en peso en pinturas en aerosol. Mientras tanto, la Directiva 2004/42/CE de Europa impone estrictas restricciones a los COV en pinturas decorativas: los grados de base acuosa están limitados a 30 g/L y los sistemas de base solvente a 300 g/L. Esto excluye efectivamente a los aromáticos de los productos con ecoetiquetas. En respuesta a estas regulaciones, AkzoNobel ha cambiado de rumbo y ahora utiliza portadores libres de aromáticos en su gama de pinturas europeas, aunque a expensas de solventes isoparafínicos más costosos. De manera similar, PPG ha reformulado sus recubrimientos industriales en América del Norte, reemplazando el xileno anualmente con éteres de propilenglicol. Estos cambios subrayan una tendencia más amplia: a medida que aumentan las presiones regulatorias y los minoristas se alejan de los solventes tradicionales, se produce un giro notable que canaliza más tolueno y xileno hacia aplicaciones de intermediarios químicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Benceno Mantiene el Liderazgo en Volumen Mientras el Tolueno Marca el Ritmo

En 2025, el benceno representó el 38,33% del volumen total, reforzando las cadenas de etilbenceno a estireno, ciclohexano a nailon y cumeno a bisfenol A. El etilbenceno, en particular, consumió una parte importante de la producción de benceno de 2025. Se proyecta que el mercado de derivados del benceno dentro del segmento de Benceno-Tolueno-Xileno (BTX) crezca de manera constante hasta 2031. La demanda de detergentes y poliuretanos ha asegurado una participación adicional del cumeno, nitrobenceno y alquilbenceno. El ciclohexano, que representa una porción notable del uso del benceno, está experimentando un crecimiento impulsado por la creciente adopción de fibra de nailon 6 en componentes bajo el capó de vehículos automotores.

El tolueno, aunque más pequeño hoy en día, es el aromático de más rápido avance en el mercado de Benceno-Tolueno-Xileno (BTX) con una CAGR del 4,48%. Actualmente, una parte significativa del tolueno se está canalizando hacia unidades de desproporción y transalquilación, produciendo benceno y para-xileno, un aumento notable respecto a años anteriores. Si bien los sectores tradicionales como la pintura, la tinta y los adhesivos —que anteriormente representaban una parte sustancial del consumo de tolueno— han disminuido debido a las regulaciones de COV, nichos como los explosivos y la química de nitración continúan prosperando. El cumplimiento de los estándares de pureza ASTM garantiza que los contaminantes metálicos y de azufre se mantengan dentro de los límites de tolerancia del catalizador, mejorando así la eficiencia aguas abajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Etilbenceno Domina pero los Intermediarios Crecen más Rápido

El etilbenceno representó el 20,91% de la demanda de 2025 y sigue siendo el principal canal de salida. Esta tendencia está llamada a continuar, especialmente con las capacidades globales de estireno proyectadas para crecer significativamente hasta 2031. A pesar del crecimiento de otros derivados, se anticipa que la participación del etilbenceno en el mercado de Benceno-Tolueno-Xileno (BTX) se mantendrá sólida. Mientras tanto, se prevé que los intermediarios químicos, principalmente a través de la desproporción de tolueno y la transalquilación, registren una CAGR del 4,79%. Estos procesos convierten el excedente de tolueno en benceno y xileno, abordando los déficits de para-xileno. El ciclohexano mantiene una participación constante, estrechamente vinculada a la demanda de fibra de nailon. Al mismo tiempo, el cumeno y el alquilbenceno se están beneficiando del aumento de la demanda en detergentes y policarbonatos.

El uso del tolueno está evolucionando. Si bien las pinturas, recubrimientos y tintas enfrentan regulaciones más estrictas sobre el contenido de solventes, existe una tendencia creciente de utilizar el tolueno como intermediario químico, impulsada por los refinadores que buscan un mayor valor. En el mercado del xileno, el para-xileno domina, concentrando la mayor parte de la demanda de isómeros. Se utiliza principalmente para producir ácido tereftálico purificado para PET. El orto-xileno, con su participación de nicho en el anhídrido ftálico, está ganando terreno gradualmente, aunque de forma lenta, debido a los cambios en las preferencias de plastificantes. La asignación del meta-xileno en el ácido isoftálico está predominantemente vinculada a la demanda de recubrimientos de alto rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 62,41% del volumen de 2025 y se prevé que registre una CAGR del 4,22% hasta 2031. China concentra una parte significativa de la demanda regional, impulsada por la producción de para-xileno que opera a casi plena capacidad. Mientras tanto, India está llamada a reforzar aún más esta demanda, con capacidad aromática adicional que se incorporará entre 2024 y 2026. En Japón y Corea del Sur, la dinámica de capacidad cambia a medida que la producción se reduce en algunas unidades y las exportaciones se redirigen hacia el Sudeste Asiático.

América del Norte ve estabilizarse el tamaño de su mercado de Benceno-Tolueno-Xileno (BTX), aunque con mayor integración. Para 2026, se prevé la incorporación de nueva capacidad, orientada principalmente a cadenas internas de estireno y poliéster. Mientras Canadá mantiene una producción estable de benceno, México enfrenta desafíos con la utilización de unidades, obstaculizada por retrasos en la modernización de refinerías.

La participación de Europa se reduce a medida que las refinerías tradicionales cambian su enfoque de los aromáticos. Algunas unidades han sido cerradas o reconvertidas para la producción de biocombustibles. Sin embargo, ciertas instalaciones se mantienen resilientes, con capacidades de producción significativas. América del Sur, liderada por un complejo importante, contribuye al volumen global, mientras que las contribuciones de Oriente Medio y África aumentan, impulsadas por ampliaciones de capacidad y nuevos proyectos.

Panorama Competitivo

El mercado de Benceno-Tolueno-Xileno (BTX) está moderadamente fragmentado. Los centros de ExxonMobil en Singapur y Beaumont combinan unidades de crudo con extracción de aromáticos y estireno aguas abajo, eliminando la exposición al benceno en el mercado libre. Los temas estratégicos se centran en la integración a escala, el arbitraje regional y la agilidad en las materias primas. El BTX de base biológica y los aromáticos reciclados químicamente siguen en escala piloto. Las crecientes adiciones de capacidad en Asia-Pacífico y Oriente Medio ya están comprimiendo los márgenes del benceno en el mercado libre, agudizando el enfoque en modelos integrados y logística de bajo costo.

Líderes de la Industria de Benceno-Tolueno-Xileno (BTX)

Exxon Mobil Corporation

China Petrochemical Corporation

Reliance Industries Limited

Shell plc

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Ministro de Petróleo y Gas Natural lanzó el producto Tolueno de Mangalore Refinery and Petrochemicals Limited (MRPL) durante su visita a la refinería. Con una capacidad de producción anual de 40.000 toneladas métricas (TMT), la instalación de Tolueno de MRPL ejemplifica el avance de India hacia la autosuficiencia.

- Junio de 2024: Encina Development Group, LLC (Encina), conocida por sus productos químicos circulares con certificación ISCC PLUS, firmó un acuerdo de suministro a largo plazo con BASF. El acuerdo se centra en el benceno circular reciclado químicamente, obtenido de plásticos de posconsumo al final de su vida útil. BASF planea integrar este benceno reciclado en su extensa línea de productos Ccycled.

Alcance del Informe Global del Mercado de Benceno-Tolueno-Xileno (BTX)

El benceno es un líquido incoloro de naturaleza altamente volátil y ligeramente soluble en agua. Algunas de las aplicaciones estándar del benceno incluyen la fabricación de cauchos, tintes, lubricantes, pesticidas, detergentes y otros fármacos. También se utiliza para preparar intermediarios en la fabricación de resinas, plásticos y fibras sintéticas y de nailon.

El tolueno es un líquido transparente que se encuentra de forma natural en el petróleo crudo. Se utiliza ampliamente en la producción de pinturas, esmaltes de uñas, adhesivos, caucho, lacas y diluyentes de pintura, así como en algunas aplicaciones de curtido de cuero e impresión.

El xileno es un hidrocarburo aromático ampliamente utilizado en aplicaciones de tinción y cubreobjetos en laboratorio y en el procesamiento de tejidos.

El mercado de Benceno-Tolueno-Xileno (BTX) está segmentado por tipo, por aplicación y por geografía. Por tipo, el mercado está segmentado en benceno, tolueno y xileno. Por aplicación, el mercado está segmentado en benceno por aplicación (etilbenceno, ciclohexano, alquilbenceno, cumeno, nitrobenceno y otras aplicaciones), tolueno por aplicación (pinturas y recubrimientos, adhesivos y tintas, explosivos e intermediarios químicos) y xileno por aplicación (solventes, monómero y otras aplicaciones). El informe cubre el tamaño del mercado y las previsiones para el mercado en 15 países de todo el mundo. Para cada segmento, el dimensionamiento y las previsiones del mercado se basan en el volumen (toneladas).

| Benceno | |

| Tolueno | |

| Xileno | Orto-xileno |

| Meta-xileno | |

| Para-xileno |

| Benceno | Etilbenceno |

| Ciclohexano | |

| Alquilbenceno | |

| Cumeno | |

| Nitrobenceno | |

| Otras Aplicaciones | |

| Tolueno | Pinturas y Recubrimientos |

| Adhesivos y Tintas | |

| Explosivos | |

| Intermediarios Químicos | |

| Xilenos | Solventes |

| Monómero | |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Benceno | |

| Tolueno | ||

| Xileno | Orto-xileno | |

| Meta-xileno | ||

| Para-xileno | ||

| Por Aplicación | Benceno | Etilbenceno |

| Ciclohexano | ||

| Alquilbenceno | ||

| Cumeno | ||

| Nitrobenceno | ||

| Otras Aplicaciones | ||

| Tolueno | Pinturas y Recubrimientos | |

| Adhesivos y Tintas | ||

| Explosivos | ||

| Intermediarios Químicos | ||

| Xilenos | Solventes | |

| Monómero | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de BTX en 2031?

Se prevé que alcance 189,68 millones de toneladas en 2031, creciendo a una CAGR del 4,01%, desde 155,83 millones de toneladas en 2026.

¿Qué región consume más BTX en la actualidad?

Asia-Pacífico lidera con el 62,41% del volumen de 2025 y es también la región de más rápido crecimiento con una CAGR del 4,22%.

¿Por qué el para-xileno es tan importante para los productores de BTX?

El para-xileno suministra la mayor parte de la demanda de xileno porque es la materia prima esencial para el ácido tereftálico purificado utilizado en la resina de PET.

¿Qué está impulsando la demanda de benceno en los Estados Unidos?

Las adiciones de capacidad de estireno post-arancelarias están elevando el consumo de etilbenceno, lo que a su vez aumenta los requerimientos de benceno en los complejos de la Costa del Golfo.

Última actualización de la página el: