Tamaño y participación del mercado europeo de pruebas de envases

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

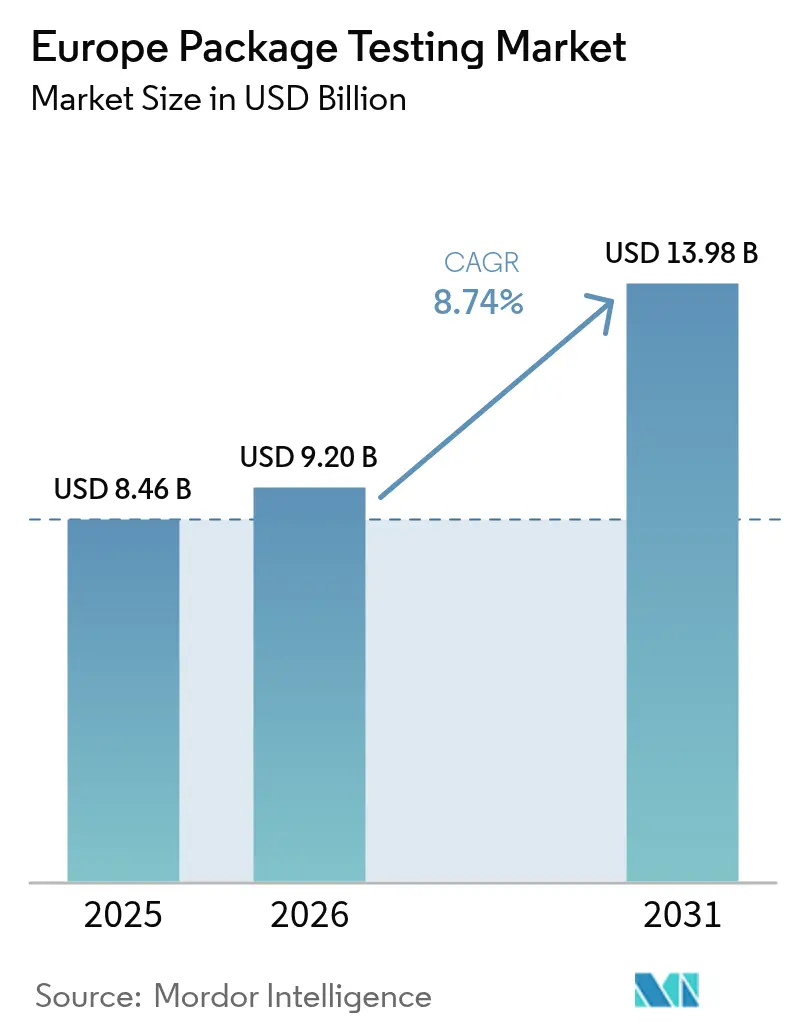

| Tamaño del mercado en el año base (2025) | 8.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de pruebas de envases por Mordor Intelligence

Se espera que el tamaño del mercado europeo de pruebas de envases crezca de 8.460 millones de USD en 2025 a 9.200 millones de USD en 2026, y se prevé que alcance los 13.980 millones de USD en 2031 a una CAGR del 8,74% durante el período 2026-2031. El crecimiento acelerado proviene del Reglamento sobre Envases y Residuos de Envases (REEE), las presiones del tránsito en el comercio electrónico y la transición hacia materiales circulares ricos en fibra que exigen una validación más sofisticada. Las mayores restricciones sobre las PFAS han llevado a los laboratorios a invertir en equipos avanzados de migración química, mientras que el rápido despliegue de bancos de prueba habilitados con IA acorta los tiempos de respuesta e impulsa la productividad. Las alianzas entre convertidores y marcas ahora integran datos de calidad en tiempo real en los ciclos de diseño, comprimiendo los plazos de desarrollo sin comprometer el cumplimiento normativo. Las barreras de inversión persisten, aunque la consolidación regional y la automatización están aliviando gradualmente las escaseces de capacidad que en su momento retrasaron los lanzamientos de productos sostenibles en el mercado europeo de pruebas de envases.

Conclusiones clave del informe

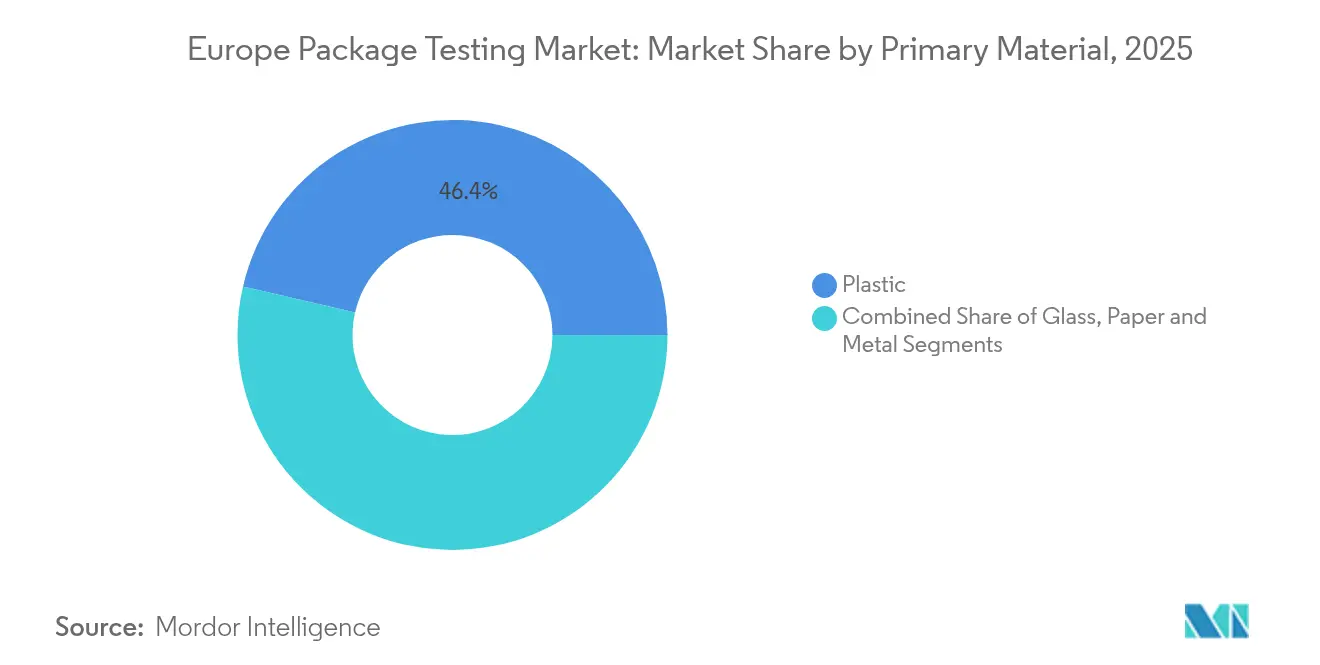

- Por material principal, el plástico mantuvo el 46,38% de la participación del mercado europeo de pruebas de envases en 2025, mientras que los formatos a base de papel están encaminados a alcanzar una CAGR del 10,15% hasta 2031.

- Por tipo de prueba, el rendimiento físico representó el 48,75% del tamaño del mercado europeo de pruebas de envases en 2025, mientras que se prevé que los protocolos ambientales crezcan a una CAGR del 9,31% hasta 2031.

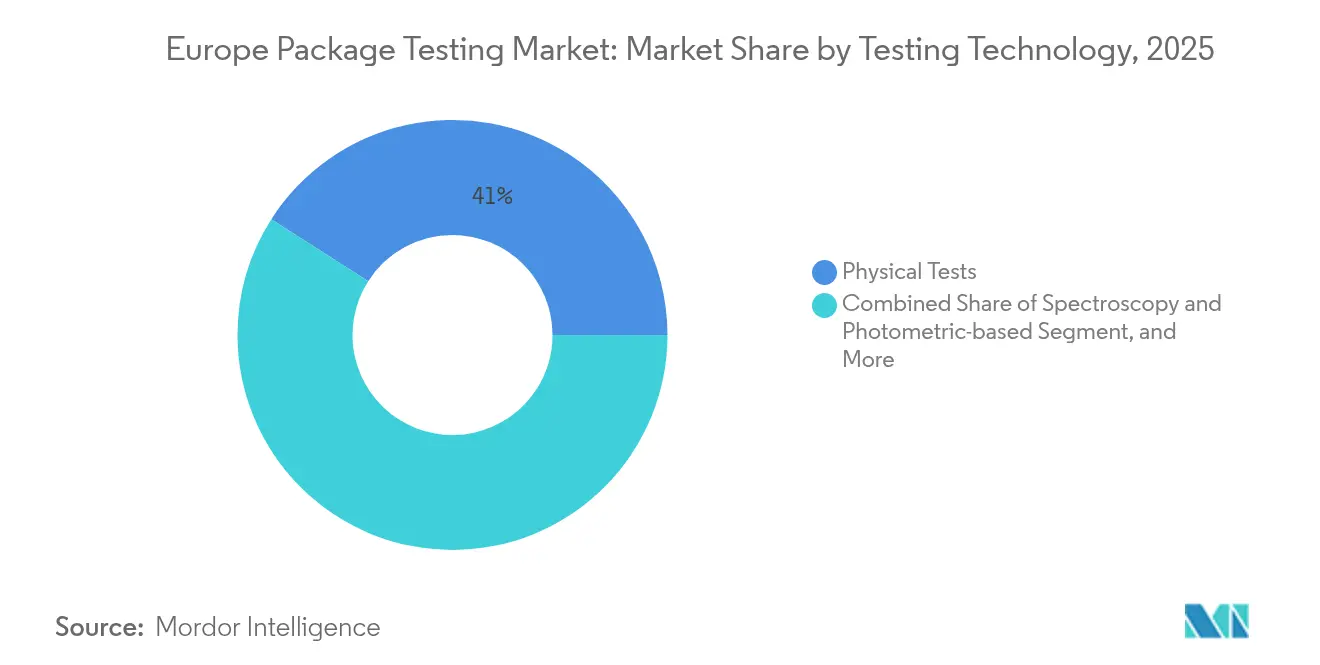

- Por tecnología de prueba, los equipos físicos todavía representan el 40,95% del tamaño del mercado europeo de pruebas de envases en 2025, mientras que se proyecta que los métodos de espectroscopía y fotometría crezcan a una CAGR del 9,7% hasta 2031.

- Por país, el Reino Unido capturó el 20,95% de la participación del tamaño del mercado europeo de pruebas de envases en 2025; se proyecta que España registre la CAGR más rápida del 10,82% hasta 2031.

- Por vertical de usuario final, alimentos y bebidas lideró con una participación de ingresos del 32,05% en 2025; salud y productos farmacéuticos se acelerará a una CAGR del 10,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de pruebas de envases

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cumplimiento normativo estricto de la UE en materia de seguridad y rendimiento de envases | +2.1% | En toda la UE, con mayor intensidad en Alemania y Francia | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico que intensifica la demanda de validación de envases aptos para el tránsito | +1.8% | Reino Unido, Alemania y Países Bajos como mercados principales | Corto plazo (≤ 2 años) |

| Transición a materiales sostenibles que genera nueva demanda de protocolos de prueba | +1.6% | Países nórdicos y Alemania a la vanguardia | Largo plazo (≥ 4 años) |

| Rápido despliegue de bancos de prueba automatizados habilitados con IA | +1.3% | Centros industriales en Alemania, Italia y Francia | Mediano plazo (2-4 años) |

| Creciente necesidad de extender la vida útil de alimentos y productos farmacéuticos | +1.0% | Regiones de procesamiento de alimentos y centros farmacéuticos | Mediano plazo (2-4 años) |

| Alianzas entre convertidores y marcas con laboratorios internos que aceleran los ciclos de innovación | +0.8% | Centros de fabricación en toda la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento normativo estricto de la UE en materia de seguridad y rendimiento de envases

El REEE, en vigor desde enero de 2025, obliga a que todo envase de más de 10 gramos supere pruebas de reciclabilidad, compostabilidad y migración química antes de entrar en el mercado único.[1]Comisión Europea, "Envases y residuos de envases," environment.ec.europa.eu Los laboratorios han invertido más de 2 millones de EUR (2,18 millones de USD) por instalación en sistemas de detección de PFAS capaces de cuantificar límites de 25 ppm, y los volúmenes de muestras para ese ensayo en particular han aumentado un 40% interanual. Los datos del pasaporte digital del producto vinculan ahora las métricas del ciclo de vida a cada envío, entrelazando las validaciones ambientales y físicas dentro del mercado europeo de pruebas de envases. Los plazos de entrega extendidos, de dos a seis semanas, están impulsando la demanda de herramientas de programación con IA que asignan la instrumentación de forma dinámica, reduciendo los cuellos de botella. Dado el alcance del REEE en cosméticos, productos farmacéuticos y envases industriales, es probable que la presión de cumplimiento mantenga la demanda de volúmenes de prueba elevada durante el mediano plazo.

Crecimiento del comercio electrónico que intensifica la demanda de validación de envases aptos para el tránsito

La actualización de 2024 de Amazon a las simulaciones ISTA 6-Amazon requiere vibración de alta velocidad, ciclos climáticos y análisis de caídas de última milla en una sola secuencia. Los laboratorios europeos han gastado hasta 1,5 millones de EUR (1,64 millones de USD) en cámaras específicas para rutas, ya que los biológicos frágiles de venta directa al consumidor deben llegar intactos dentro de rangos de temperatura estrechos. Los modelos de aprendizaje automático incorporan datos de sensores de mensajería para predecir modos de fallo, reduciendo los ciclos de rediseño en un 20%. El aumento de las entregas de farmacia a domicilio posiciona al comercio electrónico como el principal impulsor de volumen para el mercado europeo de pruebas de envases durante los próximos dos años.

Transición a materiales sostenibles que genera nueva demanda de protocolos de prueba

Los biopolímeros a base de fibra, algas y compostables representan ahora la categoría de muestras de mayor crecimiento. Las normas EN 13432 se han ampliado para incluir métricas de degradación marina, lo que requiere inversiones de capital de entre 200.000 y 800.000 EUR (218.000–872.000 USD) para equipos de compostaje controlado. Las pruebas de reciclabilidad para espumas de micelio exigen ensayos de contaminación que llevan los tiempos de ejecución a 12 semanas. Los acuerdos de codesarrollo entre laboratorios y productores de resinas son habituales, ya que otorgan a ambas partes datos iterativos y mantienen los diseños sostenibles fluyendo hacia el mercado europeo de pruebas de envases.

Rápido despliegue de bancos de prueba automatizados habilitados con IA

Las matrices de sensores ópticos de PTI y AT2E proporcionan controles de integridad del cierre del contenedor no destructivos que reducen los costos en un 30% al tiempo que detectan microfugas a escalas de micrómetros. Las plataformas robóticas de Figure AI han triplicado el rendimiento de muestras y vinculan los resultados a los sistemas empresariales para ajustes de procesos en tiempo real. Los algoritmos predictivos procesan datos históricos de fallos, orientando a los ingenieros de envases hacia materiales más ligeros sin sacrificar la seguridad. La automatización está emergiendo así como el eje central para satisfacer el creciente volumen en el mercado europeo de pruebas de envases.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevados costos de capital para equipos de prueba avanzados y acreditación | -1.4% | Mercados más pequeños de la UE, Europa del Este | Mediano plazo (2-4 años) |

| Laboratorios de bajo costo en el extranjero que socavan los precios de los servicios europeos | -0.8% | En toda la UE, con mayor impacto en los segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados por ISTA que genera cuellos de botella en la certificación | -0.9% | En toda la UE, de forma aguda en los países nórdicos | Corto plazo (≤ 2 años) |

| Aplicación desigual de las directivas de la UE que genera incertidumbre en el cumplimiento normativo | -0.7% | Principalmente en Europa del Este y del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de capital para equipos de prueba avanzados y acreditación

Los equipos de integridad del cierre del contenedor pueden superar 1,2 millones de EUR (1,31 millones de USD) cada uno, mientras que las cámaras climáticas completas añaden otros 500.000 EUR (545.000 USD).[2]Bureau Veritas, "Servicios de prueba," bureauveritas.com Los costos de mantenimiento de la norma ISO 17025 ascienden a hasta 150.000 EUR (163.500 USD) anuales, una carga que mantiene a los pequeños operadores al margen. La rápida evolución de los protocolos, especialmente en torno a las PFAS, obliga a reinvertir cada tres a cinco años, inflando la curva de costos dentro del mercado europeo de pruebas de envases. Los laboratorios de Europa del Este enfrentan retrasos en la entrega de entre 12 y 18 meses, lo que agrava las brechas de capacidad y empuja a las marcas regionales hacia los grandes proveedores occidentales.

Escasez de técnicos certificados por ISTA que genera cuellos de botella en la certificación

Solo alrededor de 200 profesionales CPLP y PDP se gradúan en Europa cada año, frente a una demanda estimada de 400, lo que genera una falta crónica de personal. Los salarios superiores, entre un 15% y un 25% por encima de las tarifas estándar de laboratorio, propician la captación de talento que desestabiliza a las instalaciones más pequeñas. Los centros de ciencias de la vida en los países nórdicos son los que más sufren esta escasez, con algunos proyectos en espera de la disponibilidad del técnico durante seis semanas. Los requisitos duales para la operación de bancos de IA y los protocolos ISTA reducen aún más la reserva de talento, frenando el impulso de crecimiento en el mercado europeo de pruebas de envases.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material principal: el dominio del plástico impulsa requisitos de validación complejos

El envasado de plástico mantuvo una participación del 46,38% en el mercado europeo de pruebas de envases en 2025, una posición asegurada por películas de barrera multicapa que protegen alimentos y medicamentos de alto valor. Los límites vigentes sobre las PFAS implican que cada nueva variante de resina desencadena análisis extensos de migración y lixiviados. Un ciclo de validación típico consume ahora entre 800.000 y 2 millones de EUR (872.000–2,18 millones de USD) en capital para conjuntos de cromatografía, espectroscopía y análisis de imágenes. Los formatos de papel, sin embargo, registran una CAGR del 10,15% hasta 2031, gracias a los aditivos de resistencia en húmedo que elevan el rendimiento más cerca del de los rivales poliméricos, manteniendo intacto el contenido reciclable.

El ascenso del papel también refleja las ambiciones de las marcas de reducir la huella de carbono en línea con los objetivos del REEE. Los laboratorios de pruebas agrupan, por tanto, la absorción Cobb, la integridad tensil y las simulaciones de recuperación de fibra en un protocolo compuesto único que reduce el tiempo de respuesta a la mitad. El vidrio y el metal, aunque de menor tamaño, continúan exigiendo ensayos de adhesión de recubrimientos y corrosión, especialmente para cosméticos de lujo y bebidas listas para consumir. Al equilibrar los protocolos heredados con las validaciones de fibra emergentes, los laboratorios están ampliando sus menús de servicios y reforzando el mercado europeo de pruebas de envases.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de prueba: los protocolos ambientales aceleran la validación de la sostenibilidad

Las pruebas de rendimiento físico —caída, vibración y compresión— todavía representan el 48,75% de los ingresos de 2025. Estas pruebas sustentan todos los modelos de cumplimiento de pedidos del comercio electrónico y siguen siendo parte integral del tamaño del mercado europeo de pruebas de envases de ISTA.ORG. Sin embargo, los ensayos ambientales, desde la huella de carbono hasta la cinética de biodegradación, se expandirán más rápidamente a una CAGR del 9,31%. Los laboratorios están adquiriendo equipos de compostaje de entre 400.000 y 1,5 millones de EUR (436.000–1,64 millones de USD) capaces de monitorear la evolución de CO₂, la desintegración y la ecotoxicidad en un solo paso.

Las pruebas químicas ocupan el terreno intermedio, especializándose en migración de bajo nivel y cuantificación de aditivos. A medida que se amplía la implementación del pasaporte digital del REEE, los laboratorios están fusionando las tres disciplinas —física, química y ambiental— en protocolos integrados. La capacidad de entregar un paquete de cumplimiento completo en un solo informe está emergiendo como un diferenciador decisivo en el mercado europeo de pruebas de envases.

Por tecnología de prueba: los avances en espectroscopía permiten una caracterización rápida

Se proyecta que los métodos de espectroscopía y fotometría crezcan a una CAGR del 9,7% hasta 2031, impulsados por análisis no destructivos en tiempo real que optimizan las ejecuciones de alto volumen. Los equipos físicos todavía representan el 40,95% de los ingresos actuales, pero enfrentan la competencia de sistemas dirigidos por IA que comprimen los tiempos de ciclo. La cromatografía sigue siendo esencial para la detección de contaminantes a nivel de nanogramos, especialmente en blisters farmacéuticos, donde los límites de detección caen por debajo de 1 ppb.

Los equipos preparados para IA ahora integran visión artificial, espectroscopía y sensores de presión en una sola carcasa. Estas plataformas reducen el error de muestreo, elevan la granularidad de los datos y se conectan directamente a los paneles de control MES, mejorando la capacidad de proceso en el mercado europeo de pruebas de envases.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por vertical de usuario final: las aplicaciones de salud impulsan pruebas de primer nivel

Los envases de alimentos y bebidas representaron una participación del 32,05% en 2025, sostenida por protocolos de vida útil y migración que aseguran la distribución en los principales canales de distribución de comestibles. El segmento de salud y productos farmacéuticos, sin embargo, avanza a una CAGR del 10,05%. Los estudios de integridad del cierre del contenedor para inyectables requieren pruebas de estanqueidad con helio hasta 10⁻⁶ mbar·L/s, lo que exige bancos de entre 500.000 y 1,5 millones de EUR (545.000–1,64 millones de USD). Los ciclos de prueba típicos abarcan de 12 a 20 semanas y generan tarifas premium que refuerzan la rentabilidad dentro del mercado europeo de pruebas de envases.

Los clientes industriales priorizan la propagación de llamas, la perforación y la corrosión, mientras que los proveedores de productos para el hogar necesitan revisiones de compatibilidad con detergentes agresivos. El resultado es una polinización cruzada del conocimiento en pruebas: un estándar de microfugas de grado farmacéutico, por ejemplo, está migrando ahora a aplicaciones de alimentos sensibles. Esta convergencia mantiene a los laboratorios diversificados y protege los márgenes ante las fluctuaciones sectoriales.

Análisis geográfico

El Reino Unido aportó el 20,95% de los ingresos de 2025 tras el Brexit, cuando los estatutos nacionales elevaron los umbrales de cumplimiento por encima de las bases de la UE. Las inversiones superiores a 50 millones de GBP (63 millones de USD) en cámaras automatizadas y muestreadores robóticos han aumentado el rendimiento de muestras, otorgando a los laboratorios británicos una ventaja de pioneros. Alemania, anclada en su profundidad en ingeniería de procesos, canaliza financiación hacia la validación ambiental de innovaciones en biopolímeros, con un crecimiento del volumen de pruebas del 25% en 2024.

La perspectiva de CAGR del 10,82% de España está vinculada al auge de las exportaciones de frutas y verduras y al aumento de la capacidad de llenado y acabado farmacéutico. Las simulaciones de transporte para productos mediterráneos ahora integran algoritmos de humedad que imitan las condiciones del transporte por carretera entre regiones, refinando el dimensionamiento de los envases y reduciendo el deterioro. Italia aprovecha las necesidades de exportación de alimentos de lujo y moda para impulsar pruebas de solidez del color específicas del sustrato y de barrera de aroma, mientras que el predominio de Francia en cosméticos impulsa la certificación de defectos ópticos y migración de alérgenos. Los mercados más pequeños del Este enfrentan limitaciones de capital y talento, pero frecuentemente externalizan estudios de alta complejidad a los centros occidentales, manteniendo flujos de muestras intrarregionales que elevan la utilización general en el mercado europeo de pruebas de envases. Las colaboraciones paneuropeas bajo la financiación Horizonte tienen como objetivo democratizar los bancos de IA, lo que sugiere una equiparación de capacidades para finales de la década.

Panorama competitivo

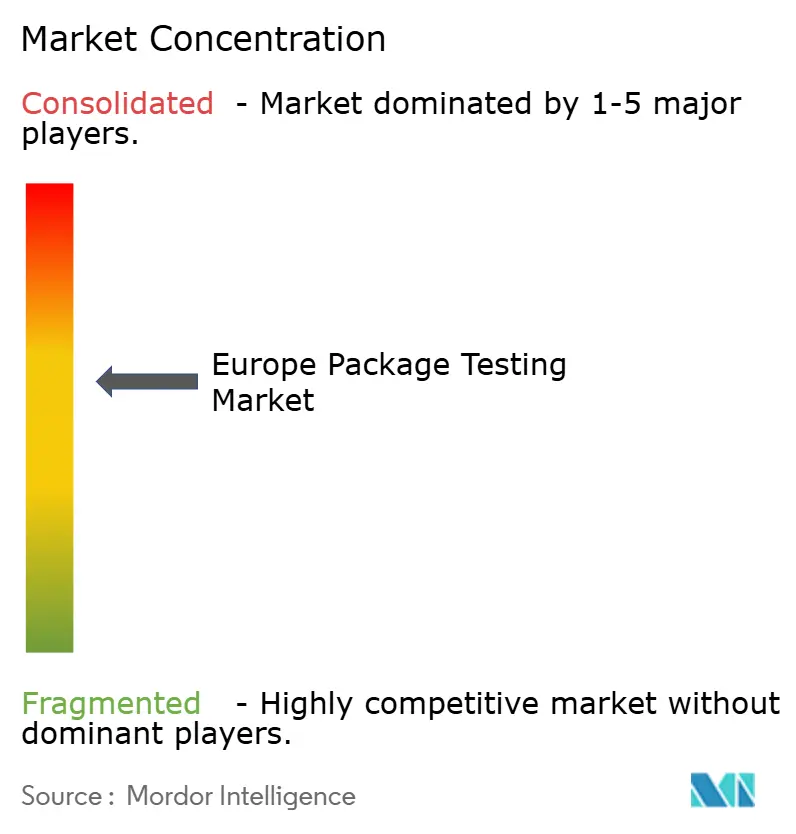

El campo competitivo sigue siendo moderadamente fragmentado: los cinco principales proveedores de servicios representan aproximadamente el 35-40% del mercado europeo de pruebas de envases, mientras que los laboratorios especializados y los centros internos capturan el resto. SGS registró un crecimiento del 12% en líneas de servicio en 2024 después de destinar 45 millones de EUR (49 millones de USD) a análisis de PFAS y automatización de bancos de prueba. Bureau Veritas e Intertek aprovechan sus credenciales multisectoriales para ganar contratos de externalización paneuropeos, aunque los laboratorios regionales ágiles suelen prevalecer en protocolos personalizados de respuesta rápida.

Las solicitudes de patentes para validación mejorada con IA aumentaron un 35% en 2024, lo que señala una carrera de innovación que favorece a los proveedores de automatización.[3]Oficina Europea de Patentes, "Estadísticas de patentes," epo.org La escasez de técnicos con licencia ISTA ha impulsado empresas conjuntas entre laboratorios y centros académicos para garantizar el talento en la cartera. Las alianzas entre convertidores y marcas están introduciendo paneles de rendimiento en tiempo real que reducen el gasto en pruebas externas, pero estos sistemas aún dependen de laboratorios externos para la acreditación, lo que garantiza una demanda subyacente sostenida en el mercado europeo de pruebas de envases.

El poder de fijación de precios se está desplazando hacia las instalaciones que combinan robótica, visión artificial y simulación multifísica, ya que pueden entregar informes de cumplimiento completos del REEE en la mitad del tiempo de entrega tradicional. Estas capacidades, junto con la experiencia sectorial específica —farmacéutica en el Reino Unido, cosméticos en Francia, biopolímeros en Alemania— determinan la obtención de contratos más que la escala pura.

Líderes de la industria de pruebas de envases de Europa

Intertek Group plc

TUV SUD AG

SGS SA

Bureau Veritas SA

Eurofins Scientific SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: ProMach adquirió DJS Systems para integrar la automatización de envases de alimentos desechables con hardware de validación, ampliando los servicios de envases sostenibles en el mercado europeo de pruebas de envases.

- Marzo de 2025: Figure AI presentó el clasificador robótico Helix, reduciendo los ciclos de preparación de laboratorio en un 40% mediante el manejo de muestras dirigido por IA.

- Febrero de 2025: SGS registró ingresos de 2.800 millones de EUR (3.050 millones de USD) en 2024, destacando un incremento del 12% en las líneas de pruebas de envases ante el auge de proyectos farmacéuticos y de materiales sostenibles.

- Enero de 2025: La UE activó el REEE, ampliando las comprobaciones obligatorias de reciclabilidad, compostabilidad y PFAS para todos los tipos de envases, añadiendo 500 millones de EUR (545 millones de USD) en demanda anual de pruebas.

Alcance del informe del mercado europeo de pruebas de envases

Las pruebas de envases constituyen un proceso de evaluación sistemática que valora la calidad, durabilidad, funcionalidad y atractivo del envasado de productos. Este proceso implica someter los materiales y diseños de envases a diversas pruebas que simulan condiciones del mundo real, interacciones con los consumidores y posibles desafíos a lo largo de la cadena de suministro.

El mercado europeo de pruebas de envases está segmentado por tipo de material principal (vidrio, papel, plástico, metal), por tipo de prueba (prueba de caída, prueba de vibración, prueba de choque, prueba de temperatura), por verticales de usuario final (alimentos y bebidas, salud, industrial, cuidado personal y productos del hogar, otras verticales de usuario final) y por país (Francia, Alemania, Italia, España y resto de Europa). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Vidrio |

| Papel |

| Plástico |

| Metal |

| Pruebas de rendimiento físico |

| Pruebas químicas |

| Pruebas ambientales |

| Pruebas físicas |

| Espectroscopía y fotometría |

| Basadas en cromatografía |

| Otros métodos avanzados |

| Alimentos y bebidas |

| Salud y productos farmacéuticos |

| Industrial y manufactura |

| Cuidado personal y productos del hogar |

| Otras verticales de usuario final |

| Reino Unido |

| Alemania |

| Italia |

| Francia |

| España |

| Resto de Europa |

| Por material principal | Vidrio |

| Papel | |

| Plástico | |

| Metal | |

| Por tipo de prueba | Pruebas de rendimiento físico |

| Pruebas químicas | |

| Pruebas ambientales | |

| Por tecnología de prueba | Pruebas físicas |

| Espectroscopía y fotometría | |

| Basadas en cromatografía | |

| Otros métodos avanzados | |

| Por vertical de usuario final | Alimentos y bebidas |

| Salud y productos farmacéuticos | |

| Industrial y manufactura | |

| Cuidado personal y productos del hogar | |

| Otras verticales de usuario final | |

| Por país | Reino Unido |

| Alemania | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de pruebas de envases en 2026?

El tamaño del mercado europeo de pruebas de envases asciende a 8.440 millones de EUR (9.200 millones de USD) en 2026.

¿Cuál es la tasa de crecimiento esperada para los servicios de pruebas de envases hasta 2031?

Se prevé que la demanda agregada crezca a una CAGR del 8,74% hasta 2031.

¿Qué segmento de pruebas se expande más rápidamente?

Se proyecta que los protocolos de validación ambiental, impulsados por los mandatos de sostenibilidad, alcancen una CAGR del 9,31%.

¿Qué país lidera actualmente la demanda de pruebas de envases en Europa?

El Reino Unido ostenta la mayor participación del 20,95%, respaldada por estrictas regulaciones posteriores al Brexit.

¿Por qué los envases a base de papel están ganando impulso?

Los formatos de fibra cumplen con los objetivos de reciclabilidad y registran una CAGR del 10,15%, la más rápida entre los materiales.

¿Qué factor limita más la expansión de los laboratorios en la actualidad?

Los elevados costos de capital para bancos de prueba avanzados y los gastos de acreditación ISO 17025 restringen la entrada de nuevos participantes.

Última actualización de la página el: