Tamaño y Participación del Mercado de Envases de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 218.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 229.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 290.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de China por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases de China sea de USD 218,37 mil millones en 2025, USD 229,11 mil millones en 2026, y alcance USD 290,73 mil millones en 2031, creciendo a una CAGR del 4,88% de 2026 a 2031. La continua expansión del comercio electrónico, las normas obligatorias de envases ecológicos y las mejoras en la infraestructura de cadena de frío están elevando la demanda base de cajas de cartón corrugado, sobres flexibles y embalajes aislados. Los grandes operadores de plataformas están rediseñando los flujos de trabajo de envío desde el proveedor, lo que reduce el espacio vacío por paquete pero eleva la sofisticación técnica de cada capa del mercado de envases de China. Los molinos nacionales siguen añadiendo capacidad de cartón para contenedores y pulpa para cubrir las fluctuaciones de materias primas, mientras que los convertidores globales se están consolidando para asegurar economías de escala, apalancamiento en materias primas y alcance geográfico dentro del mercado de envases de China.

Conclusiones Clave del Informe

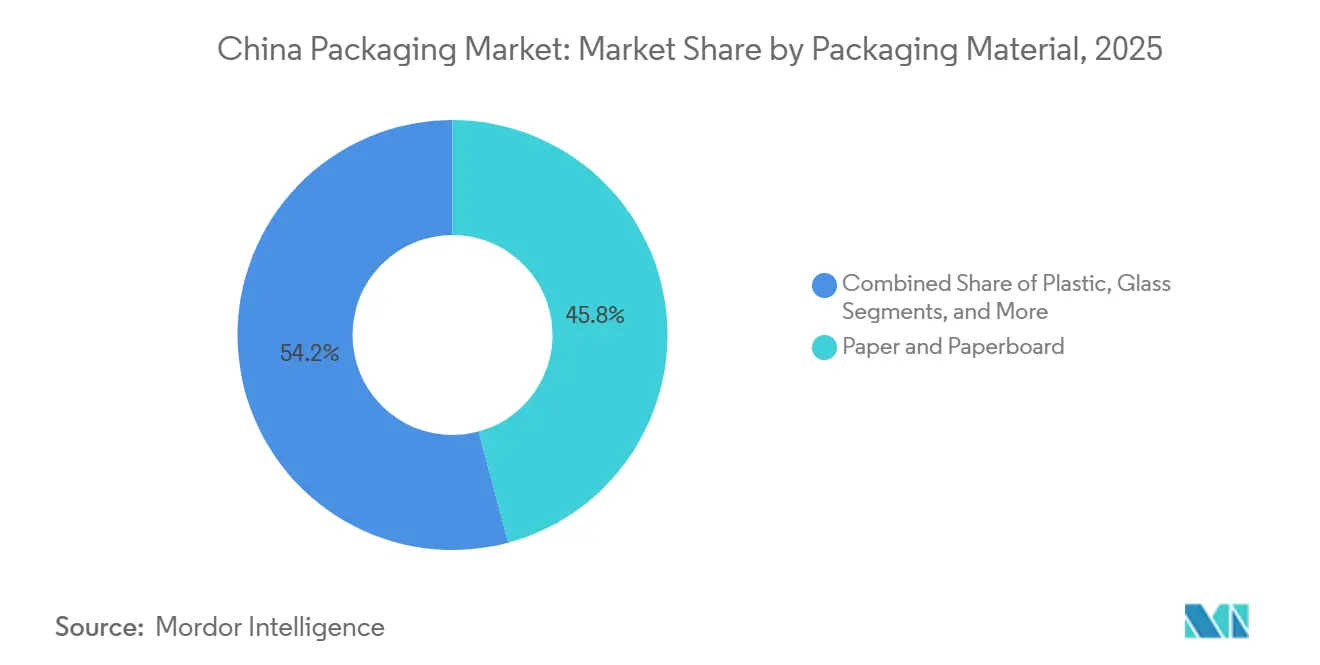

- Por material de envase, el papel y el cartón representaron el 45,83% de la participación del mercado de envases de China en 2025, mientras que los plásticos registrarán la expansión más rápida con una CAGR del 4,93% hasta 2031.

- Por tipo de envase, los formatos primarios representaron el 51,48% del valor en 2025, mientras que se prevé que los formatos secundarios registren una CAGR del 5,03% hasta 2031.

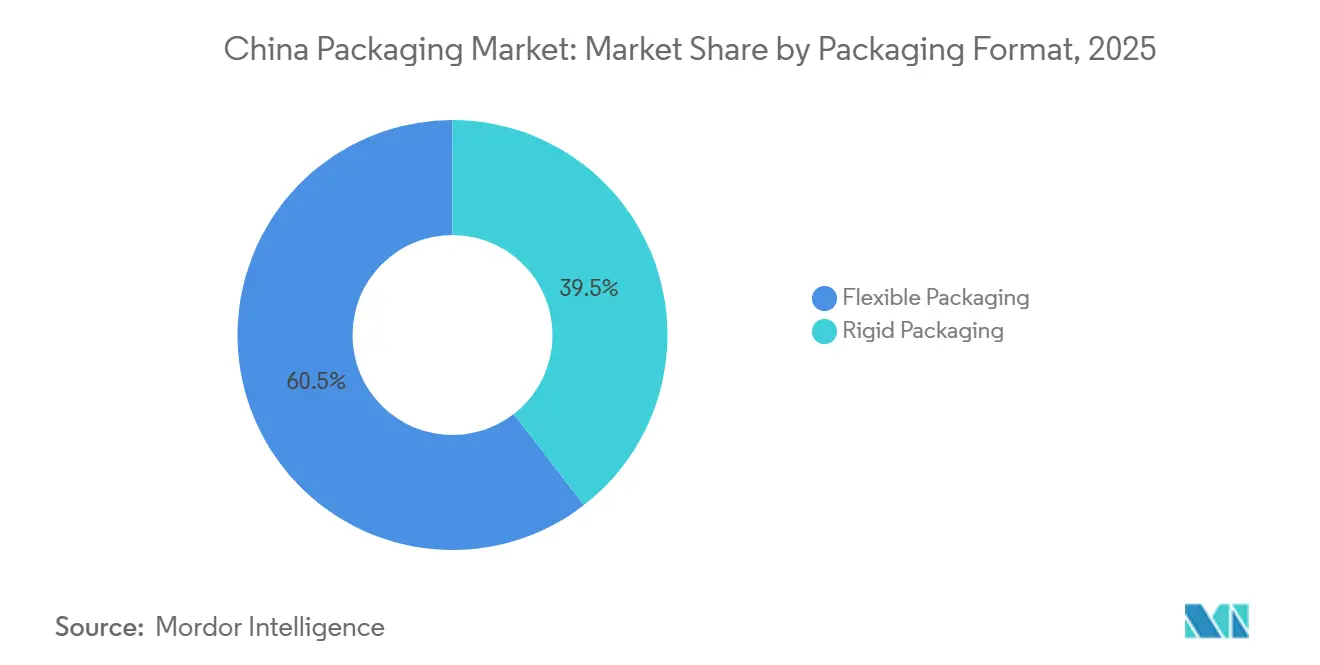

- Por formato de envase, las soluciones flexibles representaron el 60,48% del tamaño del mercado de envases de China en 2025; el mismo segmento avanza a una CAGR del 5,11%.

- Por industria usuaria final, los alimentos y bebidas lideraron con una participación de ingresos del 33,91% en 2025; las aplicaciones de salud y farmacéutica son las de mayor crecimiento con una CAGR del 5,08%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo del Volumen de Paquetes de Comercio Electrónico | +1.2% | Nacional, con concentración en el Delta del Río Yangtze, el Delta del Río Perla y el clúster Beijing-Tianjin-Hebei | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Formatos Sostenibles a Base de Papel | +0.9% | Nacional, impulsado por ciudades de nivel 1 y nivel 2; expansión a ciudades de nivel 3 para 2028 | Mediano plazo (2-4 años) |

| Adopción de Envases de Alimentos Listos para Beber de Conveniencia | +0.6% | Centros urbanos (Beijing, Shanghái, Guangzhou, Shenzhen, Chengdu); expansión a ciudades de nivel inferior | Mediano plazo (2-4 años) |

| Expansión de la Cadena de Frío Farmacéutica | +0.7% | Nacional, con ganancias tempranas en los clústeres biofarmacéuticos de Shanghái, Suzhou y Guangzhou | Largo plazo (≥ 4 años) |

| Implementación de Envases de Seguimiento y Rastreo Habilitados por IoT | +0.4% | Despliegues piloto en el Delta del Río Yangtze y el Delta del Río Perla; implementación nacional después de 2028 | Largo plazo (≥ 4 años) |

| Envases Logísticos Biofarmacéuticos de Temperatura Ultrabajas | +0.3% | Centros de biofabricación de Shanghái, Beijing y Guangzhou; alcance provincial limitado antes de 2029 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo del Volumen de Paquetes de Comercio Electrónico

El volumen de paquetes aumentó de 199 mil millones de unidades en 2025 a un objetivo de 214 mil millones en 2026, una escala que ya supera los totales combinados de Estados Unidos y la Unión Europea.[1]Personal de China Daily, "El Volumen de Entrega de Paquetes de China Alcanza 199 Mil Millones de Unidades en 2025," China Daily, chinadaily.com.cn Las plataformas logísticas están eliminando el reempaque en almacén al sincronizar las dimensiones de las cajas de los proveedores con los equipos de los centros de clasificación, aumentando así la demanda de cajas secundarias listas para estantería con un mayor valor unitario. Los programas de comercio electrónico rural se implementaron en 1.212 ciudades a nivel de condado en 2025, ampliando la base direccionable del mercado de envases de China mucho más allá de las megalópolis costeras. La Oficina Estatal de Correos ahora exige que el 95% de los paquetes utilicen materiales reciclables o degradables para 2026, lo que incrementa los costos de las cajas de cartón corrugado en aproximadamente un 8%, pero acelera la adopción de adhesivos a base de agua y cintas de papel.

Aumento de la Demanda de Formatos Sostenibles a Base de Papel

Los objetivos vinculantes de envases ecológicos exigen una reducción del 40% en plásticos de un solo uso respecto a 2020 para 2030. Nine Dragons Paper está invirtiendo RMB 6 mil millones (USD 828 millones) en un complejo en Chongqing que producirá 1,7 millones de toneladas anuales de cartón para contenedores reciclado para 2027.[2]Equipo editorial de RISI, "Nine Dragons Paper Anuncia una Gran Expansión en Chongqing," Fastmarkets RISI, risiinfo.com Century Sunshine Paper lanzó un proyecto de cartón estucado por valor de RMB 20,2 mil millones (USD 2,79 mil millones) diseñado para desplazar los cartones laminados con polietileno. Los programas de circuito cerrado que utilizan bandejas de plástico reutilizables pueden reducir las emisiones de gases de efecto invernadero en un 63% después de 50 rotaciones, aunque el despliegue sigue limitado a círculos piloto metropolitanos, reduciendo el uso de cartón corrugado en menos del 2% del volumen de paquetes.[3]Colaboradores de China Dialogue, "China Lucha contra los Residuos de Envases," China Dialogue, chinadialogue.net

Adopción de Envases de Alimentos Listos para Beber de Conveniencia

Los consumidores urbanos prefieren bebidas estables en estantería que se adaptan a los estilos de vida en movimiento, impulsando la adopción de botellas de tereftalato de polietileno, cartones asépticos y bolsas retort. Las marcas de bebidas locales y globales están encargando líneas asépticas de alta velocidad que pueden alternar entre té, lácteos y bebidas funcionales sin limpieza química en el lugar, reduciendo el tiempo de cambio de 45 minutos a 20 minutos. Las promociones de marcas propias y de transmisión en vivo impulsan tamaños de envase más pequeños, lo que aumenta el número de unidades enviadas por dólar de ventas y multiplica la demanda de formatos flexibles ligeros dentro del mercado de envases de China.

Expansión de la Cadena de Frío Farmacéutica

El volumen de la cadena de frío alcanzó 192 millones de toneladas métricas en el primer semestre de 2025, un aumento del 15,2% interanual. Las normas de la Administración Nacional de Productos Médicos exigen la validación de temperatura para cada envío, lo que impulsa el auge de los materiales de cambio de fase y los paneles aislados al vacío que mantienen los productos biológicos entre 2 °C y 8 °C durante 120 horas. La aparición de terapias celulares y génicas que requieren almacenamiento a menos 80 grados Celsius está impulsando a los convertidores a desarrollar paneles aislados al vacío y materiales de cambio de fase que amplíen la duración de la carga útil de 48 horas a 120 horas, una capacidad demostrada por solo 12 proveedores nacionales a diciembre de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de Plásticos y Normas de Responsabilidad Ampliada del Productor | -0.5% | Nacional, con aplicación más estricta en Shanghái, Beijing y Shenzhen; cumplimiento provincial desigual | Corto plazo (≤ 2 años) |

| Costos Volátiles de Pulpa y Polímeros como Materias Primas | -0.8% | Nacional, afectando a todos los segmentos de materiales; los molinos costeros están más expuestos a las fluctuaciones de precios de importación | Corto plazo (≤ 2 años) |

| Infraestructura de Reciclaje Provincial Irregular | -0.3% | Las provincias del interior (Henan, Anhui, Jiangxi) se retrasan entre 3 y 5 años respecto a las regiones costeras en tasas de recolección | Mediano plazo (2-4 años) |

| Pilotos de Bandejas Reutilizables que Erosionan la Demanda Urbana de Cartón Corrugado | -0.2% | Zonas piloto de Beijing, Shanghái, Hangzhou y Shenzhen; penetración rural limitada antes de 2029 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de Plásticos y Normas de Responsabilidad Ampliada del Productor

El programa de depósito y devolución de Shanghái para botellas de tereftalato de polietileno logró una tasa de recuperación del 68% en seis meses, pero la provincia de Jiangsu interior aún no ha finalizado su marco normativo, lo que complica el cumplimiento a nivel nacional. La regulación de la Oficina Estatal de Correos de junio de 2025 que prohíbe los sobres de plástico no degradable para paquetes de comercio electrónico para 2026 está acelerando el cambio hacia alternativas a base de papel, pero los plásticos degradables certificados bajo las normas GB/T 20197 cuestan entre un 40% y un 60% más que el polietileno convencional, una prima que los pequeños comerciantes en línea son reacios a absorber, lo que frena la transferencia de beneficios al mercado de envases de China.

Costos Volátiles de Pulpa y Polímeros como Materias Primas

La pulpa kraft blanqueada de madera dura cayó de USD 600 por tonelada en enero de 2024 a USD 495 en julio de 2025, y luego repuntó a USD 540 en diciembre de 2025, presionando a los convertidores sujetos a precios fijos.[4]Mesa de precios de RISI, "Los Precios de la Pulpa Kraft Blanqueada de Madera Dura Caen a Mínimos Históricos en China," Fastmarkets RISI, risiinfo.com El polietileno registró una oscilación del 12,5% en el mismo período, vinculada a la volatilidad del precio del petróleo crudo y a los cierres de refinerías. Los grandes molinos respondieron aumentando los precios del cartón para contenedores entre RMB 100 y 150 por tonelada, pero los actores de nivel medio vieron cómo sus márgenes operativos caían al 5,7%. Esta volatilidad se debe al exceso de capacidad en los molinos de pulpa de Brasil e Indonesia, que inundaron el mercado chino a mediados de 2025, y a las posteriores reducciones de producción que ajustaron la oferta a finales de año.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Envase: El Liderazgo del Papel Enfrenta el Impulso del Plástico

El papel y el cartón representaron el 45,83% del tamaño del mercado de envases de China en 2025, impulsado por más de 50 millones de toneladas anuales de capacidad nacional de cartón para contenedores. Nine Dragons Paper por sí sola operaba 28,9 millones de toneladas a mediados de 2025, garantizando un suministro a escala para las redes de distribución de Alibaba y JD.com. La demanda de cartón corrugado sigue concentrándose en torno a los centros de envío costeros, aunque los proyectos de expansión en Chongqing y Hubei muestran el apetito del interior por la capacidad.

El plástico es el material de mayor crecimiento con una CAGR del 4,93%, lo que refleja la adopción de bolsas para bebidas listas para beber y blísteres para productos farmacéuticos. Las resinas flexibles ofrecen potencial de reducción de calibre y transparencia, pero siguen expuestas a las fluctuaciones de costos vinculadas al petróleo crudo. El vidrio mantiene un nicho en el baijiu y las bebidas premium, mientras que las latas de metal estabilizan la vida útil en las bebidas energéticas, conservando una base fiel en los canales de conveniencia urbanos. En conjunto, los materiales alternativos representan menos del 5% por valor, aunque los polímeros de base biológica derivados de la caña de azúcar están incursionando en los cosméticos a medida que los propietarios de marcas buscan credenciales de contenido renovable.

Por Tipo de Envase: Los Formatos Secundarios Capturan la Ventaja de Eficiencia

Las capas primarias representaron el 51,48% del mercado de envases de China en 2025, pero los formatos secundarios avanzan a un ritmo superior con una CAGR del 5,03%. Walmart China y Carrefour exigieron envases secundarios listos para estantería para el 78% de los artículos de comestibles secos en 2025, un cambio que transfiere las tareas de apertura de cajas y colocación en estantes de los empleados de la tienda a los proveedores aguas arriba, reduciendo las horas de trabajo por tienda en un estimado del 12%. Esta tendencia está reformando las estrategias de los convertidores; Lee and Man Paper informó que las cajas de cartón corrugado listas para estantería obtuvieron una prima de precio del 15% frente a los contenedores de envío estándar en el ejercicio fiscal 2025, contribuyendo a un aumento del 38% al 47% en la orientación de beneficio neto.

Los convertidores reciben una prima de precio del 15% en el cartón corrugado listo para estantería, protegiendo los márgenes frente a la volatilidad de la pulpa. El film estirable terciario y el flejado siguen el crecimiento logístico base, pero enfrentan dilución en redes de circuito cerrado que utilizan 2,3 millones de bandejas reutilizables instaladas por JD Logistics. Los costos de logística inversa y las barreras de estandarización de tamaños ralentizan la penetración de las bandejas más allá de las megalópolis, asegurando un margen de crecimiento para el film retráctil convencional dentro de la industria de envases de China.

Por Formato de Envase: Las Soluciones Flexibles Dominan y se Aceleran

Los formatos flexibles representaron el 60,48% de la participación del mercado de envases de China en 2025 y se están expandiendo a una CAGR del 5,11% hasta 2031. Las bolsas de pie para productos lácteos, salsas y alimentos para mascotas ofrecen un ahorro de peso del 30% al 40% en comparación con las botellas rígidas, reduciendo los costos logísticos y las emisiones de gases de efecto invernadero por unidad entregada.

La fusión de Amcor y Berry Global en abril de 2025 creó un líder en envases flexibles con USD 23 mil millones en ventas anuales y 400 instalaciones a nivel mundial, con un enfoque más definido en Asia emergente. El vidrio rígido y el tereftalato de polietileno mantienen su posición en las bebidas carbonatadas y el alcohol, donde persisten los requisitos de barrera de gas y presión. Tetra Pak, pionero en cartones asépticos, se estima que posee una participación considerable en el envasado de lácteos ambientales, pero enfrenta competencia de precios del competidor local Greatview Aseptic Packaging, que combina servicio nacional con menores costos de equipos.

Por Industria Usuaria Final: La Salud Supera a los Alimentos Impulsada por el Desarrollo de Productos Biológicos

Los alimentos y bebidas aportaron el 33,91% de los ingresos en 2025, alineados con el crecimiento de la compra de comestibles digital y el consumo impulsivo de aperitivos. Los tés listos para beber y las bebidas funcionales aprovechan los envases de distribución ambiental que se alinean con las cadenas de suministro urbanas justo a tiempo. Las bebidas energéticas, lideradas por marcas como Red Bull China y Eastroc Beverage, experimentaron un crecimiento significativo en las ventas minoristas en 2024, favoreciendo las latas de aluminio que transmiten un posicionamiento premium y ofrecen infraestructura de reciclaje en los centros urbanos.

La demanda de salud y farmacéutica está creciendo a una CAGR del 5,08% a medida que China aspira a capturar el 20% de la producción mundial de productos biológicos para 2030. El clúster de Shanghái alberga ahora 47 organizaciones de desarrollo y fabricación por contrato que necesitan embalajes para temperaturas de menos 80 °C y etiquetas serializadas conformes con las normas nacionales de seguimiento y rastreo en borrador. Las marcas de belleza y cuidado personal buscan vidrio premium y bombas sin aire, y los usuarios industriales se inclinan por cajas de cartón corrugado estandarizadas o cajas retornables para reducir el tiempo de ciclo.

Análisis Geográfico

El Delta del Río Yangtze y el Delta del Río Perla generaron conjuntamente una participación considerable del mercado de envases de China en 2025, beneficiándose de densas bases manufactureras, alta penetración del comercio electrónico y acceso portuario superior. Shanghái por sí sola pilotó la Responsabilidad Ampliada del Productor y logró una tasa de devolución de botellas del 68% en medio año, demostrando el impulso regulatorio sobre la inversión de los convertidores. La concentración de plantas farmacéuticas y electrónicas en Suzhou y Ningbo impulsa los pedidos de films antiestáticos y embalajes para cadena de frío.

Las provincias del interior como Henan, Anhui y Sichuan registraron un crecimiento de paquetes de dos dígitos, con 1.212 centros de servicio a nivel de condado que entraron en funcionamiento en 2025. Sin embargo, las tasas de reciclaje varían ampliamente: Zhejiang recupera el 82% de los residuos de envases frente al 34% en Gansu, lo que obliga a los propietarios de marcas a presupuestar entre un 15% y un 20% más para el cumplimiento de la Responsabilidad Ampliada del Productor a nivel nacional. El molino de Chongqing de Nine Dragons Paper, previsto para 2027, posiciona a la empresa para abastecer a las zonas de captación del oeste de rápido crecimiento.

Las regiones occidentales remotas como Xinjiang y Tíbet siguen siendo poco penetradas, con un gasto per cápita en envases inferior al 30% del de sus pares costeros. Los corredores de carga de la Iniciativa de la Franja y la Ruta están abriendo canales de exportación pequeños pero estratégicos para los convertidores, permitiéndoles aprovechar los volúmenes de salida hacia Asia Central mientras transportan fibra reciclada de regreso. Estos flujos diversifican las fuentes de ingresos y suavizan la dependencia de las costas orientales principales.

Panorama regulatorio

China está reforzando el cumplimiento normativo en materia de embalaje en torno al diseño ecológico, la lucha contra el sobreembalaje y la reciclabilidad, con la supervisión de organismos como la Administración Estatal para la Regulación del Mercado (SAMR) y el Ministerio de Industria y Tecnología de la Información (MIIT). Un pilar clave para 2026 es la norma SB/T 11266-2026 (Requisitos técnicos y de gestión para el embalaje ecológico en el comercio electrónico), emitida por el Ministerio de Comercio el 12 de enero de 2026 e implementada el 1 de julio de 2026. Esto eleva los requisitos operativos para las empresas de comercio electrónico, logística y fabricación de embalajes, a medida que las redes de paquetería se orientan hacia materiales reciclables y degradables.

Los requisitos de normas y etiquetado también se están actualizando conforme a un calendario definido. La SAMR finalizó las Medidas de Supervisión y Gestión del Etiquetado y Marcado de Alimentos en marzo de 2025, con entrada en vigor el 16 de marzo de 2027, y China emitió la norma GB 7718-2025 (Norma General para el Etiquetado de Alimentos Preenvasados) el 16 de marzo de 2025, también aplicable desde el 16 de marzo de 2027. Las normas ambientales continúan ampliándose, incluyendo la GB/T 16716.6-2024 (Embalaje y Medio Ambiente, Parte 6: Reciclaje Orgánico), implementada el 23 de agosto de 2024, mientras que orientaciones interdepartamentales como las Directrices de Diseño Ecológico de Productos Industriales (Edición 2026), emitidas el 17 de abril de 2026 por departamentos incluidos el MIIT y la SAMR, elevan los requisitos de sostenibilidad para el diseño de embalajes y las prácticas de fabricación.

Análisis de la cadena de valor

Las cadenas de valor del embalaje en China abarcan materias primas ascendentes (fibra recuperada, pulpa, polímeros, aluminio y acero), producción de materiales y conversión intermedia (fábricas de cartón para contenedores y cartón de embalaje, procesadores de películas y resinas, impresores, corrugadores y convertidores flexibles), y demanda descendente proveniente del comercio electrónico, alimentos y bebidas, salud y farmacéutica, y cadenas de suministro industriales. La escala y la integración determinan el poder de negociación en las etapas iniciales. La capacidad nacional de cartón para contenedores supera los 50 millones de toneladas al año, y actores líderes como Nine Dragons Paper y Lee and Man Paper operan sistemas integrados que ayudan a gestionar la volatilidad de la pulpa y el papel recuperado, mientras que los convertidores se diferencian mediante cartón corrugado listo para estantería, impresión de alta velocidad y estructuras flexibles de barrera.

La distribución descendente está cada vez más influenciada por los requisitos de plataformas y cadena de frío, lo que impulsa el embalaje hacia dimensiones estandarizadas compatibles con la clasificación automatizada y hacia un desempeño térmico validado para la logística farmacéutica. El cumplimiento normativo se está convirtiendo en una capacidad de la cadena de suministro en lugar de un costo secundario. Las normas de embalaje ecológico para el comercio electrónico (SB/T 11266-2026, vigente desde julio de 2026) y las directrices de diseño ecológico (Edición 2026, liderada por el MIIT y la SAMR) están impulsando rutas de producción con menor contenido de VOC, como la laminación sin solventes, un mayor contenido reciclado y una mejor reciclabilidad desde la etapa de diseño. Persisten cuellos de botella en torno a la calidad consistente de la materia prima reciclada y la infraestructura de reciclaje provincial desigual, pero las inversiones en automatización en centros de conversión como Dongguan, junto con nuevas bases del interior, respaldan tiempos de entrega más rápidos y una calidad más consistente para los grandes compradores de marcas y plataformas.

Panorama Competitivo

El mercado de envases de China sigue siendo fragmentado; los cinco mayores proveedores representaron una participación considerable en 2025. El cartón para contenedores está anclado por Nine Dragons Paper, Lee and Man Paper y Shanying International, que en conjunto representan alrededor del 18% de la capacidad de liner y médium. La escala les permite negociar contratos de pulpa y frenar la erosión de márgenes mediante paradas sincronizadas, como la paralización de producción de 270.000 toneladas durante el Año Nuevo Lunar de 2026.

El capital estatal está reformando el envasado metálico. China Baowu Steel adquirió China Packaging and Materials Company por HKD 7,65 mil millones (USD 978 millones) en 2024, uniendo el suministro de acero aguas arriba con la fabricación de latas y asegurando aproximadamente el 17% de la participación nacional. La expansión al exterior también está ganando impulso; Jihong Group inauguró una planta en los Emiratos Árabes Unidos por USD 45 millones en febrero de 2026 para compensar la caída de los volúmenes de cigarrillos en el mercado interno.

La consolidación global está redibujando los mapas de suministro de envases flexibles. La unión de Amcor y Berry Global promete USD 650 millones en sinergias y una penetración más profunda del mercado de envases de China, mientras que la alianza de International Paper con DS Smith concentra el peso del cartón corrugado en las rutas comerciales transregionales. Las apuestas tecnológicas en el horizonte incluyen etiquetas IoT y embalajes para temperaturas de menos 80 °C, nichos atendidos por menos de 15 proveedores nacionales calificados, que ofrecen un refugio de alto margen frente a los ciclos de productos básicos.

Líderes de la Industria de Envases de China

Amcor Plc

Nine Dragons Paper (Holdings) Ltd.

Lee and Man Paper Manufacturing Ltd.

YUTO Packaging Technology Co., Ltd.

Hexing Packaging Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño del embalaje de comercio electrónico impulsado por el cumplimiento normativo está generando espacio para proveedores que puedan documentar la reciclabilidad, ofrecer calidad estable a grandes volúmenes y proporcionar formatos secundarios de tamaño adecuado compatibles con la clasificación automatizada. La implementación de la norma SB/T 11266-2026 el 1 de julio de 2026 incrementa el valor de los convertidores y proveedores de materiales que ofrecen sistemas de gestión de embalaje ecológico, alternativas certificadas degradables o reciclables, y rutas de producción con menor contenido de VOC, como la laminación sin solventes, particularmente en corredores de paquetería de alto volumen. Los cambios en el etiquetado y marcado, con un calendario definido —incluyendo la GB 7718-2025 y las medidas de etiquetado de alimentos de la SAMR, ambas vigentes desde el 16 de marzo de 2027— también actúan como catalizador para actualizaciones en los gráficos de embalaje, los flujos de cumplimiento normativo y la calificación de proveedores entre los propietarios de marcas de alimentos, bebidas y cosméticos.

Los segmentos de exportación y de alta especificación añaden oportunidades adicionales de mejora vinculadas a la estandarización y la modernización de la fabricación. En 2026, los movimientos corporativos muestran que se está añadiendo capacidad y capacidades en torno a la electrónica y el embalaje de alto rendimiento, así como en la conversión flexible. Por ejemplo, Amcor inició una expansión de 7.000 metros cuadrados en su planta de embalaje flexible en Dongguan (con almacenamiento automatizado y equipos sin solventes), y otros actores nacionales avanzan en bases de fabricación inteligente. Estas inversiones respaldan la demanda de estructuras de mayor barrera, calidad de impresión más consistente y plazos de entrega más cortos, alineándose con las directrices de diseño ecológico impulsadas por el gobierno y con el cambio más amplio hacia soluciones listas para reciclaje y basadas en fibra en usuarios finales que incluyen el comercio electrónico, los alimentos listos para consumir y los productos farmacéuticos de cadena de frío.

Desarrollos recientes del sector

- Julio de 2026: Amcor inició una expansión de 7.000 metros cuadrados en su planta de soluciones de embalaje flexible en Dongguan, China, incluyendo nuevo espacio de fabricación y un almacén automatizado, con finalización prevista para julio de 2027. El proyecto añade capacidad y automatización para estructuras flexibles de mayor especificación, a medida que los propietarios de marcas y las plataformas endurecen los requisitos en torno a la eficiencia de materiales y los procesos de conversión sostenibles.

- Mayo de 2026: Amcor anunció que su laboratorio del Centro de Innovación de Asia-Pacífico en China recibió la acreditación del Servicio Nacional de Acreditación de Evaluación de la Conformidad de China (CNAS). La acreditación fortalece las pruebas y validación locales del desempeño y cumplimiento del embalaje, respaldando ciclos de calificación más rápidos para usos finales regulados como alimentos, salud y otros sectores.

- Diciembre de 2025: UPM y Sappi formaron una empresa conjunta en papel gráfico, un movimiento que puede liberar fibra y enfoque operativo que podría redirigirse hacia calidades de embalaje en las cadenas de suministro globales. Para los compradores y convertidores chinos expuestos a las fluctuaciones del mercado de pulpa y papel, movimientos ascendentes de portafolio como este pueden afectar la disponibilidad y los precios de los insumos a base de papel utilizados en el embalaje.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de embalaje de China como el valor de los productos de embalaje vendidos para proteger, transportar, almacenar y presentar productos en usos de consumo e industriales, medido en el punto de venta por los productores y convertidores de embalaje.

Exclusiones del alcance: el dimensionamiento excluye el valor de los productos empaquetados y excluye los ingresos por maquinaria y equipos de embalaje.

Descripción general de la segmentación

- Por Material de Envase

- Plástico

- Papel y Cartón

- Vidrio

- Metal

- Otros Materiales

- Por Tipo de Envase

- Envase Primario

- Envase Secundario

- Envase Terciario

- Por Formato de Envase

- Envase Rígido

- Envase Flexible

- Por Industria Usuaria Final

- Alimentos y Bebidas

- Salud y Farmacéutica

- Belleza y Cuidado Personal

- Industrial

- Otras Industrias Usuarias Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura base de la demanda y los precios de manera consistente en todos los materiales de embalaje y categorías de uso final en China. Nos basamos en estadísticas públicas y referencias del sector, incluyendo la Oficina Nacional de Estadísticas de China para las señales de producción industrial, la Aduana de China para las tendencias de importación y exportación de sustratos clave, y la Federación de Embalaje de China para el contexto sectorial y los cambios de adopción.

Para mantener supuestos realistas, se verificaron los movimientos de precios e insumos utilizando referencias públicas de materias primas y publicaciones gubernamentales, junto con artículos revisados por pares sobre materiales de embalaje y resultados de reciclaje. También se utilizaron informes de empresas, presentaciones a inversores y prensa de reputación para seguir las adiciones de capacidad, los cierres y los cambios en la combinación de productos. Para los grandes grupos de embalaje cotizados en bolsa, una suscripción de pago para datos financieros e inteligencia empresarial ayudó a confirmar la dirección de los ingresos. Estas fuentes documentales no son exhaustivas, y también se utilizaron otros documentos y referencias públicas para la recopilación, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué impulsa los volúmenes de embalaje y los precios realizados en China, y en qué puntos suelen confundirse los límites de las categorías. Hablamos con convertidores de embalaje, proveedores de materiales, equipos de adquisiciones de marcas, partes interesadas en logística y especificaciones de embalaje de comercio electrónico, y especialistas en reciclaje o cumplimiento normativo, y la cobertura se equilibró entre los principales corredores de fabricación y consumo.

Las conclusiones de estas conversaciones se utilizaron para confirmar las cuotas de materiales, los diferenciales de precios habituales entre formatos rígidos y flexibles, y el momento de los cambios de demanda por industrias de uso final, de modo que el modelo final se mantenga práctico y repetible.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 19% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que los indicadores de producción y comercio de los principales materiales y formatos de embalaje se reconstruyen en una reserva de valor de embalaje direccionable para China, y luego se asignan a la demanda por uso final. Los totales se verificaron con aproximaciones selectivas de abajo hacia arriba, incluyendo un ASP muestreado multiplicado por los volúmenes de envío estimados para formatos de embalaje comunes. Luego comparamos las consolidaciones de proveedores y convertidores para algunas categorías de alta visibilidad para comprobar si el orden de magnitud se mantiene.

Los insumos clave incluyeron las tendencias de producción en alimentos y bebidas, cuidado personal y fabricación farmacéutica, los cambios en la actividad de paquetería del comercio electrónico que modifican las necesidades de embalaje secundario y terciario, la combinación entre embalaje rígido y flexible, y el movimiento relativo de la cuota entre plástico, papel y cartón, vidrio y metal. La lógica de precios se construyó utilizando el movimiento observable de los insumos de resina y papel y los diferenciales de conversión típicos compartidos por los encuestados del sector. Cuando persistieron vacíos, utilizamos ratios sustitutos de categorías de uso final similares y luego los ajustamos tras la validación mediante entrevistas.

Para la previsión, se utilizó un análisis de escenarios para poder distinguir un caso base de vías de adopción más rápidas o más lentas para la reducción de peso, los requisitos de contenido reciclado y la estandarización del embalaje. Los supuestos se finalizaron solo después de que la visión prospectiva sobre los impulsores de la demanda y la evolución del ASP se alineara con lo que los encuestados describen como factible en los próximos años.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones cruzadas para que ninguna serie de datos influya de manera excesiva en el resultado. Comparamos los resultados del modelo con señales independientes, como los volúmenes de conversión de materiales, los patrones comerciales de sustratos clave y la intensidad implícita de embalaje por unidad para las principales categorías de uso final, y luego revisamos los valores atípicos antes de la aprobación final.

Cuando una variación parecía significativa, los analistas revisaron el supuesto, verificaron nuevamente las fuentes documentales y, en algunos casos, volvieron a contactar a los encuestados para confirmar si el cambio era real o estaba relacionado con el momento temporal. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, incluyendo grandes cambios de capacidad, modificaciones regulatorias o movimientos abruptos en los costos de insumos. Antes de la entrega, se completa una revisión final actualizada para que los clientes reciban la visión más reciente.

El tamaño del mercado de embalaje de China de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el embalaje de China no siempre coinciden, porque cada editor define el mercado de manera diferente y luego aplica sus propias decisiones de precio y momento temporal. Las diferencias suelen derivarse de qué se cuenta como valor de embalaje, qué cobertura de uso final se enfatiza, y qué año base y momento de conversión de moneda se utiliza.

La principal brecha proviene de si el embalaje industrial y los casos de uso terciarios se cuentan junto con los envases de consumo, y de cómo se trata el precio durante las fluctuaciones de costos de resina y papel, donde Mordor Intelligence contabiliza el valor del embalaje en todos los materiales y formatos utilizando una visión de precios consistente a nivel de convertidor para el año base, en lugar de mezclar el valor del envase minorista con las ventas del productor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 218,37 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 203,49 mil millones de USD (2024) | Utiliza un año base anterior y parece permitir la adaptación del alcance, lo que puede modificar las tecnologías de embalaje incluidas y la cobertura de uso final, reduciendo o aumentando los totales según lo que se contabilice. |

| Editorial de Investigación Sectorial B | 111,50 mil millones de USD (2025) | Solo hace seguimiento del embalaje de consumo, lo que excluye una parte significativa del valor del embalaje industrial y relacionado con el transporte, y también puede aplicar supuestos de crecimiento diferentes según el nivel de envase y el material. |

La dispersión entre las cifras publicadas refleja principalmente decisiones de alcance y precio, más que un único problema aritmético. Al mantener el mercado vinculado a señales observables de materiales y uso final, y luego verificar los precios implícitos mediante entrevistas, nuestra estimación se mantiene más fácil de rastrear y de replicar cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases de China?

El mercado está valorado en USD 229,11 mil millones en 2026, en camino a USD 290,73 mil millones para 2031.

¿A qué velocidad está creciendo el envase flexible en China?

Los formatos flexibles avanzan a una CAGR del 5,11% hasta 2031, reflejando su participación del 60,48% en 2025.

¿Qué material lidera la participación de mercado en el sector de envases de China?

El papel y el cartón ocupan la posición principal con una participación del 45,83% a partir de 2025.

¿Por qué el envase secundario está ganando terreno entre los minoristas?

Las cajas secundarias listas para estantería reducen la mano de obra en tienda en aproximadamente un 12%, lo que impulsa una CAGR prevista del 5,03% hasta 2031.

¿Qué impulsa el auge de la demanda de envases farmacéuticos?

La expansión de la fabricación de productos biológicos y la logística de cadena de frío está impulsando el envase de salud a una CAGR del 5,08% hasta 2031.

Última actualización de la página el: