Tamaño y Participación del Mercado de Embalaje para Materiales Peligrosos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

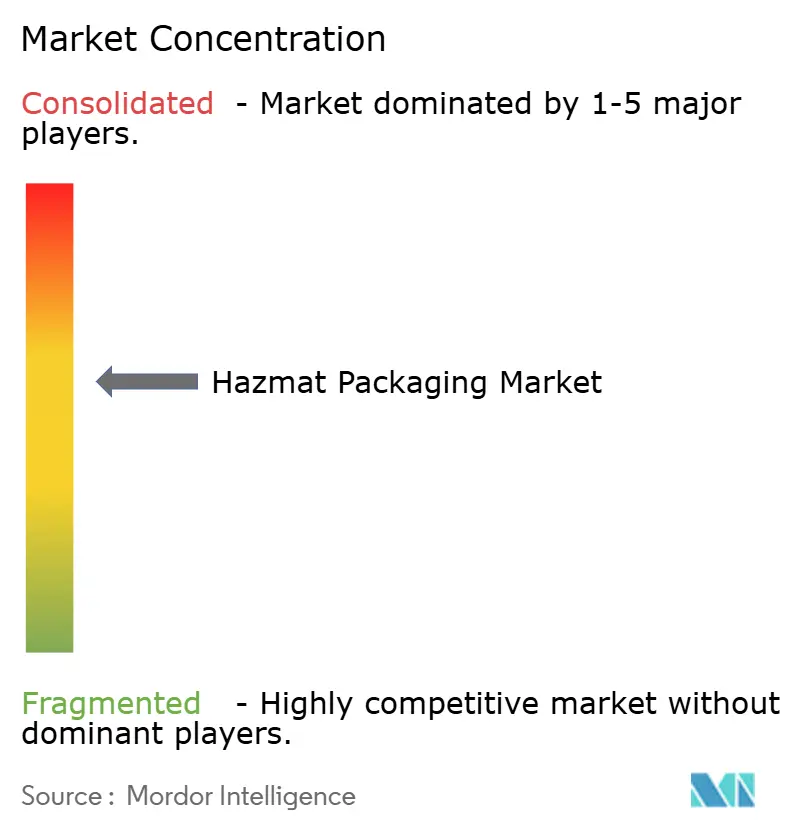

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje para Materiales Peligrosos por Mordor Intelligence

El tamaño del Mercado de Embalaje para Materiales Peligrosos fue valorado en USD 12,45 mil millones en 2025 y se estima que crecerá desde USD 13,11 mil millones en 2026 hasta alcanzar USD 16,96 mil millones en 2031, a una CAGR del 5,29% durante el período de pronóstico (2026-2031). Este crecimiento se basa en la convergencia de normativas globales que alinean los códigos de transporte terrestre y marítimo, la expansión sostenida de la producción química y una mayor demanda de contenedores inteligentes que reducen las pérdidas de producto. La estandarización bajo las actualizaciones ADR 2025 e IMDG 2024 reduce la fricción de cumplimiento para los transportistas multinacionales, al tiempo que crea barreras de entrada para las pequeñas empresas locales. La racionalización del lado de la oferta continuó en 2024, cuando las fluctuaciones en los precios de las materias primas de hasta un 27% comprimieron los márgenes, acelerando la consolidación entre los proveedores integrados verticalmente. El embalaje preparado para soluciones inteligentes genera ingresos por servicios y ayuda a los grandes operadores establecidos a diferenciarse, mientras que la expansión del sector farmacéutico por encima del mercado del 6,16% canaliza demanda adicional hacia formatos de cadena de frío y etiquetas serializadas bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos.

Conclusiones Clave del Informe

- Por tipo de producto, los tambores capturaron el 38,05% de la participación del mercado de embalaje para materiales peligrosos en 2025.

- Por material, se proyecta que el tamaño del mercado de embalaje para materiales peligrosos para plástico crezca a una CAGR del 5,81% de 2026 a 2031.

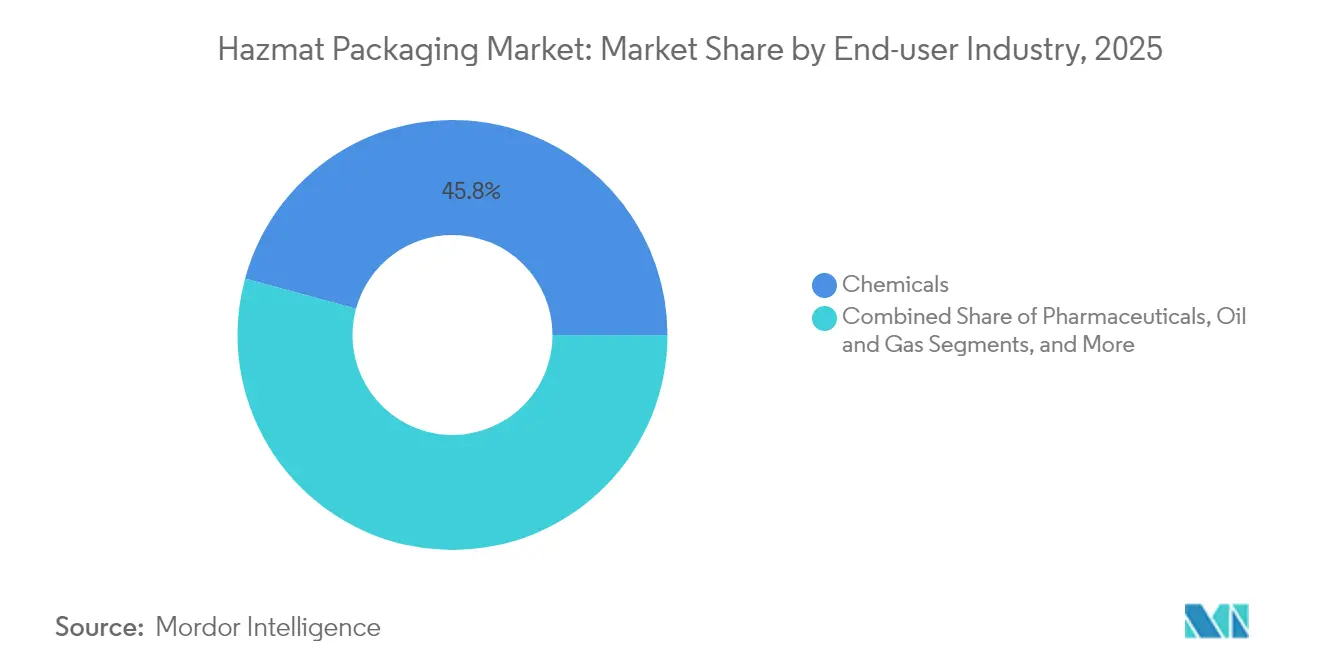

- Por industria de usuario final, los productos químicos capturaron el 45,76% de la participación del mercado de embalaje para materiales peligrosos en 2025.

- Por geografía, Asia-Pacífico capturó el 45,05% de la participación del mercado de embalaje para materiales peligrosos en 2025 y se proyecta que crezca a una CAGR del 6,55% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje para Materiales Peligrosos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Globales Estrictas sobre el Transporte y Almacenamiento de Mercancías Peligrosas | +1.2% | Global, con mayor impacto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Producción Química y Petroquímica a Nivel Mundial | +1.8% | Núcleo en APAC, con desbordamiento hacia MEA | Largo plazo (≥ 4 años) |

| Crecimiento del Comercio Electrónico Transfronterizo de Productos Químicos Regulados | +0.9% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia Tambores Reutilizables Certificados por la ONU y Reacondicionamiento de Contenedores Intermedios a Granel | +0.7% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Adopción de Embalaje Inteligente con Sensores IoT para el Monitoreo de Condiciones en Tiempo Real | +0.5% | América del Norte y UE inicialmente, con adopción posterior en APAC | Largo plazo (≥ 4 años) |

| Financiamiento de Capital de Riesgo para Materiales de Barrera Innovadores y Compuestos Resistentes a la Corrosión | +0.3% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones globales estrictas sobre el transporte y almacenamiento de mercancías peligrosas

La armonización entre el ADR 2025 y el código IMDG 2024 endurece las normas de marcado, documentación y pruebas, lo que llevó a los fabricantes a realizar mejoras de cumplimiento por valor de USD 2.800 millones durante 2024. Las grandes empresas absorben estos costos a través de líneas diversificadas, obteniendo ventajas de economía de escala, mientras que los especialistas regionales a menudo enfrentan retrasos en la certificación que limitan su elegibilidad para exportar. Unas normas más uniformes reducen los rechazos de envíos en las fronteras y acortan los tiempos de permanencia en aduanas, lo que incentiva a los transportistas a consolidar volúmenes a través de proveedores con registros de auditoría comprobados. El beneficio medible es evidente en la reducción de las tasas de accidentes y en las menores primas de seguros, lo que refuerza la preferencia de los clientes por proveedores de embalaje totalmente certificados.

Expansión de la capacidad de producción química y petroquímica a nivel mundial

China añadió 47 plantas petroquímicas en 2024, aumentando la producción nominal en 12 millones de toneladas métricas e impulsando la demanda local de tambores de alta capacidad y contenedores intermedios a granel. El centro de ingredientes farmacéuticos activos de India amplió su producción un 11% en el mismo año, lo que se tradujo en pedidos más grandes de contenedores compuestos resistentes a la corrosión que satisfacen tanto los controles nacionales como los de exportación.[1]Federación China de la Industria Petrolera y Química, "Informe de Desarrollo de la Industria 2024," cpcia.org.cn La capacidad adicional incentiva las políticas de envío a granel; los sitios de proceso continuo prefieren contenedores intermedios a granel de 1.000 litros sobre tambores de 200 litros para reducir la mano de obra y los movimientos de palés. Este giro hacia las soluciones a granel sustenta el crecimiento constante del valor del mercado de embalaje para materiales peligrosos hasta 2030.

Crecimiento del comercio electrónico transfronterizo de productos químicos regulados

Los datos aduaneros muestran un aumento del 23% en las transacciones químicas en línea en 2024, con laboratorios medianos y formuladores de recubrimientos especiales comprando directamente a vendedores en el extranjero. Estos intercambios de lotes más pequeños demandan envases multicertificados de tamaño adecuado, como cubetas de 20 litros o botellas de 5 litros, cada uno etiquetado para cumplimiento aéreo, terrestre y marítimo. Los compradores en línea también insisten en un estado de seguimiento y rastreo detallado, lo que intensifica la adopción de códigos QR integrados e insignias de sensores que alimentan los datos de envío en paneles de control en la nube. Esta infraestructura digital difumina la línea entre el proveedor de embalaje y el proveedor de servicios logísticos, empujando a los operadores establecidos hacia ofertas de visibilidad de extremo a extremo.

Cambio hacia tambores reutilizables certificados por la ONU y reacondicionamiento de contenedores intermedios a granel

La volatilidad de los precios del acero y los polímeros en 2024 intensificó la demanda de los clientes de contenedores de múltiples viajes, que distribuyen el costo a lo largo de varios ciclos. Los especialistas en reacondicionamiento ahora ofrecen servicios de limpieza certificados que devuelven los tambores de acero al servicio en 48 horas, cumpliendo con las estrictas pruebas de rendimiento de la ONU y reduciendo el costo por viaje hasta en un 35%. Los objetivos de sostenibilidad complementan esta lógica económica; los productores químicos multinacionales están estableciendo cada vez más objetivos de reutilización que favorecen las flotas retornables estandarizadas. Los primeros adoptantes en Europa reportan reducciones de dos dígitos en la huella de carbono en comparación con el embalaje de un solo uso, lo que valida el modelo de reutilización y ancla su impacto a mediano plazo en los patrones de demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Acero y la Resina de Polímero que Impactan los Costos de los Contenedores | -0.8% | Global, más severo en regiones con acceso limitado a materias primas | Corto plazo (≤ 2 años) |

| Panorama Regulatorio Global Fragmentado que Aumenta la Complejidad del Cumplimiento | -0.6% | Global, afectando particularmente al comercio transfronterizo | Mediano plazo (2-4 años) |

| Infraestructura de Reciclaje Limitada para Tambores de Plástico Contaminados | -0.4% | Principalmente UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Marcas de Certificación ONU Falsificadas que Erosionan la Confianza del Usuario Final | -0.3% | Principalmente regiones de APAC y MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del acero y la resina de polímero que impactan los costos de los contenedores

Las fluctuaciones en el precio del acero de hasta un 27% en 2024, reflejadas por la variabilidad del polietileno de alta densidad, obligaron a muchos proveedores a adoptar cláusulas de recargo o posiciones de cobertura para proteger sus márgenes. Los transportistas reaccionaron renegociando las duraciones de los contratos y sustituyendo materiales donde era factible, añadiendo complejidad de pronóstico a lo largo de la cadena de valor. La inestabilidad de precios también incentivó un mayor interés en flotas reutilizables y compuestos alternativos, amortiguando ligeramente el crecimiento de la demanda unitaria a corto plazo, incluso cuando las perspectivas de valor a largo plazo siguen siendo sólidas.

Panorama regulatorio global fragmentado que aumenta la complejidad del cumplimiento

Aunque los principales regímenes están convergiendo, más de 65 autoridades soberanas aún publican interpretaciones únicas de embalaje que pueden aplicarse a un solo envío multimodal. Los errores de documentación pueden provocar retrasos en los envíos, multas por incumplimiento o retiros forzados de productos, lo que resulta en costos ocultos que disuaden a los nuevos participantes. Los proveedores establecidos invierten en bases de datos regulatorias propias y equipos de cumplimiento internos para navegar por este laberinto, pero la carga acumulada ralentiza la velocidad de las transacciones y suprime modestamente la expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones a Granel Impulsan la Evolución del Mercado

Los tambores mantuvieron una participación del 38,05% en 2025, impulsados por su familiaridad universal, amplia compatibilidad química y redes de logística inversa bien establecidas. Dentro del mercado de embalaje para materiales peligrosos, los grandes transportistas petroquímicos continúan favoreciendo los tambores de acero de 200 litros para líquidos inflamables que requieren resistencia al fuego, mientras que los productores de ácidos corrosivos están migrando hacia variantes de plástico que minimizan la contaminación por residuos. Los contenedores intermedios a granel, con capacidades de 500 a 1.250 litros, captaron impulso con una perspectiva de CAGR del 6,14% hasta 2031, reflejando su papel en la reducción de movimientos de palés y manipulaciones en almacén. Se proyecta que el tamaño del mercado de embalaje para materiales peligrosos para contenedores intermedios a granel se expanda en al menos USD 1.070 millones entre 2026 y 2031, alineándose con las actualizaciones continuas de procesos en la región de Asia-Pacífico.

Las cubetas y botellas satisfacen la demanda de nicho donde la dosificación medida o las pruebas de laboratorio no son factibles. Los compuestos farmacéuticos especifican botellas de pequeño volumen con tolerancias estrechas compatibles con el manejo en sala limpia, lo que refuerza los precios unitarios premium. Los envases compuestos combinan capas de metal, plástico y fibra para cumplir con los estrictos requisitos de rendimiento para oxidantes o materiales sensibles a la temperatura, aunque esta categoría híbrida representa menos del 4,88% de las ventas de 2025. En todos los formatos, los proveedores enfatizan las tablas de compatibilidad, los datos de resistencia al apilamiento y las certificaciones de pruebas de fugas para ayudar a los transportistas a simplificar la selección de materiales bajo los códigos globales en evolución. La atención a la innovación se centra ahora en las vejigas plegables para contenedores intermedios a granel que reducen los costos de flete de retorno, prometiendo ganancias de participación incrementales durante el horizonte de pronóstico.

Por Tipo de Material: El Dominio de los Plásticos Enfrenta Presión de Sostenibilidad

Los plásticos representaron el 55,31% de la facturación en 2025, con el polietileno de alta densidad favorecido por su resistencia a ácidos y bases, y el polipropileno por su compatibilidad con solventes. El diseño ligero, el bajo riesgo de corrosión y la moldeabilidad sustentan el liderazgo del mercado de embalaje plástico en materiales peligrosos. La CAGR proyectada del 5,81% del segmento se deriva de las adiciones de capacidad química en la región de Asia-Pacífico y la necesidad de la industria farmacéutica de contenedores no reactivos. Sin embargo, la presión regulatoria y de marca en torno a la eliminación de plásticos contaminados se intensifica, empujando a los compradores hacia resinas reciclables y circuitos de reacondicionamiento certificados.

El metal, principalmente los tambores de acero al carbono, mantiene un papel indispensable para los productos químicos inflamables y de alta presión donde la estabilidad térmica es primordial. Los fabricantes de tambores abordan las preocupaciones de peso y óxido incorporando recubrimientos interiores avanzados que extienden los ciclos de vida en un promedio de 18 meses. Las soluciones de fibra y corrugado contribuyen con un volumen modesto pero ocupan nichos estratégicos en los kits de embalaje combinado, especialmente para el transporte aéreo, donde se aplican estrictos requisitos de embalaje interior. La participación del mercado de embalaje para materiales peligrosos para metal se mantiene resiliente en aproximadamente el 23,82% gracias a los contratos de servicios en campos petroleros y las obligaciones de transporte de residuos peligrosos. Los nuevos participantes del mercado exploran híbridos de aluminio y polímero orientados a la reducción de peso mientras preservan la resistencia a las chispas, aunque la adopción comercial dependerá de la paridad de costos con el acero.

Por Industria de Usuario Final: El Sector Farmacéutico Acelera el Crecimiento

Los productos químicos representaron el 45,76% de los ingresos de 2025, reflejando la amplitud del sector en aromáticos, solventes e intermedios especiales. Las plataformas de logística química a granel colocan volumen consistente a través de redes establecidas de tambores y contenedores intermedios a granel, generando ciclos de reemplazo constantes. El segmento farmacéutico, aunque más pequeño hoy en día, registra la CAGR más alta del 6,03%, impulsado por el aumento de la producción de ingredientes activos y los estrictos mandatos de seguimiento de temperatura y número de serie de la cadena de frío. Se espera que el tamaño del mercado de embalaje para materiales peligrosos para envases de grado farmacéutico aumente de alrededor de USD 2.020 millones en 2026 a más de USD 2.710 millones en 2031.

La exploración de petróleo y gas especifica contenedores reforzados para fluidos de perforación y productos químicos de estimulación de pozos que deben resistir condiciones de campo extremas. La agricultura depende de cubetas y botellas certificadas por la ONU para pesticidas y herbicidas, sujetos a las normas de etiquetado de las agencias ambientales nacionales. La fabricación de electrónica demanda envases de solventes ultrapuros, lo que lleva a los proveedores a adoptar líneas de ensamblaje en sala limpia y filtros de clase ISO. Colectivamente, estos sectores diversifican el riesgo para los fabricantes de contenedores al tiempo que elevan las demandas de personalización. Los proveedores con carteras de múltiples materiales y laboratorios de diseño internos están mejor posicionados para capturar el crecimiento en nichos tecnológicamente intensivos.

Análisis Geográfico

Asia-Pacífico lideró las ventas de 2025 con una participación del 45,05%, impulsada por el sector químico de China valorado en USD 2,3 billones y la expansión farmacéutica de India que añadió 127 plantas de fabricación en 2024. La proyección de CAGR del 6,55% de la región refleja la industrialización sostenida, las rutas comerciales de la Franja y la Ruta, y los esfuerzos de las agencias regionales para alinear las normas de embalaje con los modelos de la ONU, reduciendo así la duplicación de certificaciones. Las adiciones continuas de capacidad canalizan grandes pedidos hacia el mercado de embalaje para materiales peligrosos, mientras que los incentivos gubernamentales para las actualizaciones de fábricas inteligentes fomentan la adopción de tambores habilitados con IoT entre los transportistas de primer nivel.

América del Norte y Europa juntas capturaron aproximadamente el 34,72% de los ingresos de 2025. Los marcos regulatorios maduros bajo la Ley de Control de Sustancias Tóxicas y REACH exigen documentación exhaustiva y pruebas periódicas, favoreciendo a los proveedores con equipos de cumplimiento dedicados. [2]Agencia Europea de Sustancias y Mezclas Químicas, "Guía de Cumplimiento del Reglamento REACH," echa.europa.eu. El crecimiento sigue siendo más lento que en la región de Asia-Pacífico, aunque los valores por unidad son más altos porque los compradores priorizan recubrimientos avanzados, integración de sensores y programas de reutilización de circuito cerrado que se alinean con los objetivos corporativos de cero emisiones netas. La participación del mercado de embalaje para materiales peligrosos para tambores de acero retornables ya supera el 60% del volumen total de tambores enviados en Alemania, lo que subraya el liderazgo regional en la adopción de la economía circular.

Oriente Medio y África y América del Sur controlan conjuntamente una porción modesta pero creciente del mercado de embalaje para materiales peligrosos. Arabia Saudita y los Emiratos Árabes Unidos expanden los clústeres petroquímicos para monetizar los insumos de hidrocarburos, generando demanda de grandes flotas de contenedores intermedios a granel con revestimientos resistentes a la corrosión. Los déficits de infraestructura y los marcos normativos incipientes, sin embargo, frenan la adopción a corto plazo de soluciones avanzadas de embalaje inteligente. El crecimiento de América del Sur descansa en el complejo químico de Brasil y las exportaciones de agroquímicos de Argentina, pero la volatilidad cambiaria y el riesgo político complican los plazos de inversión de capital.

Panorama Competitivo

La cadena de suministro global muestra una concentración moderada, con los cinco mayores proveedores representando aproximadamente el 42% de los ingresos, combinando la tradición de los tambores de acero con carteras emergentes de contenedores inteligentes. Greif Inc. lidera la línea ModCan, que registra datos de temperatura, presión y choque cada 10 segundos en 15.000 unidades, reduciendo así las reclamaciones de pérdida de producto de los clientes en un 15%. Mauser Packaging Solutions escala su tambor de contenido reciclado de la Serie Infinity utilizando líneas de soldadura robótica, que aumentan el rendimiento en un 18%, destacando el liderazgo en costos a través de la automatización.[3]Greif Inc., "Presentación SEC 10-K 2024," sec.gov Schütz Container Systems mantiene posiciones dominantes regionales en Europa y Asia-Pacífico tras su inversión de 2025 en China, que aumentó la producción de contenedores intermedios a granel en un 40%.

La tecnología define la ventaja competitiva. Los cierres preparados para IoT, la certificación verificada por cadena de bloques y los paneles de mantenimiento predictivo diferencian los niveles de oferta premium. Las solicitudes de patentes para nanorecubrimientos de materiales de barrera aumentaron a 247 en 2024, lo que representa un aumento interanual del 31%, lo que indica una intensidad sostenida de investigación y desarrollo. La integración vertical en acerías o plantas de compuestos de resina protege a las empresas líderes contra la volatilidad de las materias primas, mientras que los fabricantes más pequeños luchan por cubrir su exposición a las materias primas. La consolidación se aceleró en 2024 cuando la compresión de márgenes llevó a los especialistas de propiedad familiar a buscar compradores estratégicos; la adquisición de Plastimex por parte de Greif por USD 340 millones amplió su alcance geográfico y mejoró sus credenciales farmacéuticas.

Los actores de nicho sobreviven centrándose en regulaciones específicas de cada región o geometrías de contenedores definidas por el cliente. Time Technoplast aprovecha el conocimiento íntimo de las normas de la Junta Central de Control de la Contaminación de India para asegurar contratos farmacéuticos plurianuales, mientras que la unidad de ciencias de la vida de Berlin Packaging atiende las necesidades de investigación en microlotes. En general, la competencia está migrando del suministro puro de contenedores hacia el cumplimiento integrado, la gestión del ciclo de vida y los servicios de datos, lo que aumenta los costos de cambio y profundiza la fidelización de los clientes.

Líderes de la Industria de Embalaje para Materiales Peligrosos

Greif Inc.

Mauser Packaging Solutions

Sonoco Products Company

Amcor plc

Schütz Container Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Greif Inc. completó su adquisición de USD 340 millones del fabricante europeo de contenedores intermedios a granel Plastimex, añadiendo 2,8 millones de unidades de capacidad anual.

- Septiembre de 2025: Mauser Packaging Solutions lanzó su tambor de acero ModDrum habilitado con RFID, inicialmente desplegado por 12 grandes productores químicos.

- Agosto de 2025: Schütz Container Systems invirtió EUR 180 millones (USD 195 millones) en nuevas líneas de contenedores intermedios a granel en China adaptadas para aplicaciones farmacéuticas.

- Julio de 2025: Time Technoplast Ltd. ganó un contrato de embalaje de USD 67 millones para el mayor programa de exportación farmacéutica de India.

Alcance del Informe Global del Mercado de Embalaje para Materiales Peligrosos

| Tambores |

| Contenedores Intermedios a Granel |

| Cubetas |

| Botellas |

| Otros Tipos de Producto |

| Plástico |

| Metal |

| Corrugado |

| Productos Químicos |

| Farmacéuticos |

| Petróleo y Gas |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Tambores | ||

| Contenedores Intermedios a Granel | |||

| Cubetas | |||

| Botellas | |||

| Otros Tipos de Producto | |||

| Por Tipo de Material | Plástico | ||

| Metal | |||

| Corrugado | |||

| Por Industria de Usuario Final | Productos Químicos | ||

| Farmacéuticos | |||

| Petróleo y Gas | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embalaje para materiales peligrosos en 2026?

Está valorado en USD 13,11 mil millones.

¿Cuál es la CAGR proyectada para el embalaje para materiales peligrosos hasta 2031?

Se espera que el mercado crezca a una CAGR del 5,29%.

¿Qué región lidera la demanda de contenedores para materiales peligrosos?

La región de Asia-Pacífico representa aproximadamente el 45% de las ventas globales.

¿Qué tipo de producto se está expandiendo más rápido?

Se pronostica que los contenedores intermedios a granel crecerán a una CAGR del 6,14%.

¿Qué factor restringe más el crecimiento a corto plazo?

Los precios volátiles del acero y los polímeros que comprimen los márgenes de los proveedores.

¿Cómo están añadiendo valor los proveedores más allá del contenedor en sí?

Están integrando sensores IoT para el seguimiento en tiempo real y la documentación de cumplimiento.

Última actualización de la página el: