Tamaño y Participación del Mercado de Embalaje Corrugado de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Rusia por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje corrugado de Rusia será de USD 6.720 millones en 2025, USD 6.890 millones en 2026, y alcanzará USD 7.610 millones en 2031, creciendo a una CAGR del 2,01% entre 2026 y 2031. La consolidación del comercio electrónico, la presión regulatoria en favor de la reciclabilidad y la expansión de la capacidad de fibra virgen están redefiniendo las estructuras de costos, incluso cuando los vientos macroeconómicos en contra, como una posible contracción del 20-30% en la producción forestal, amenazan la estabilidad de las materias primas. Los dos mercados en línea dominantes de Rusia canalizan más del 65% del flujo total de paquetes a través de un puñado de centros de distribución, concentrando la demanda de cajas de envío estandarizadas pero fragmentando los tamaños de lote promedio. Al mismo tiempo, el liner reciclado mantiene el liderazgo en costos, pero enfrenta un techo doméstico de cartón corrugado de papel reciclado (OCC) que intensifica las fluctuaciones de precios cada vez que las prohibiciones de exportación o los choques cambiarios afectan los canales de importación. Los productores están invirtiendo en prensas de inyección de tinta digital, robótica y mejoras en el tratamiento de aguas residuales para captar contratos premium en alimentos, cosméticos y farmacéuticos, al tiempo que cumplen con las normas de Mejores Técnicas Disponibles para emisiones.

Conclusiones Clave del Informe

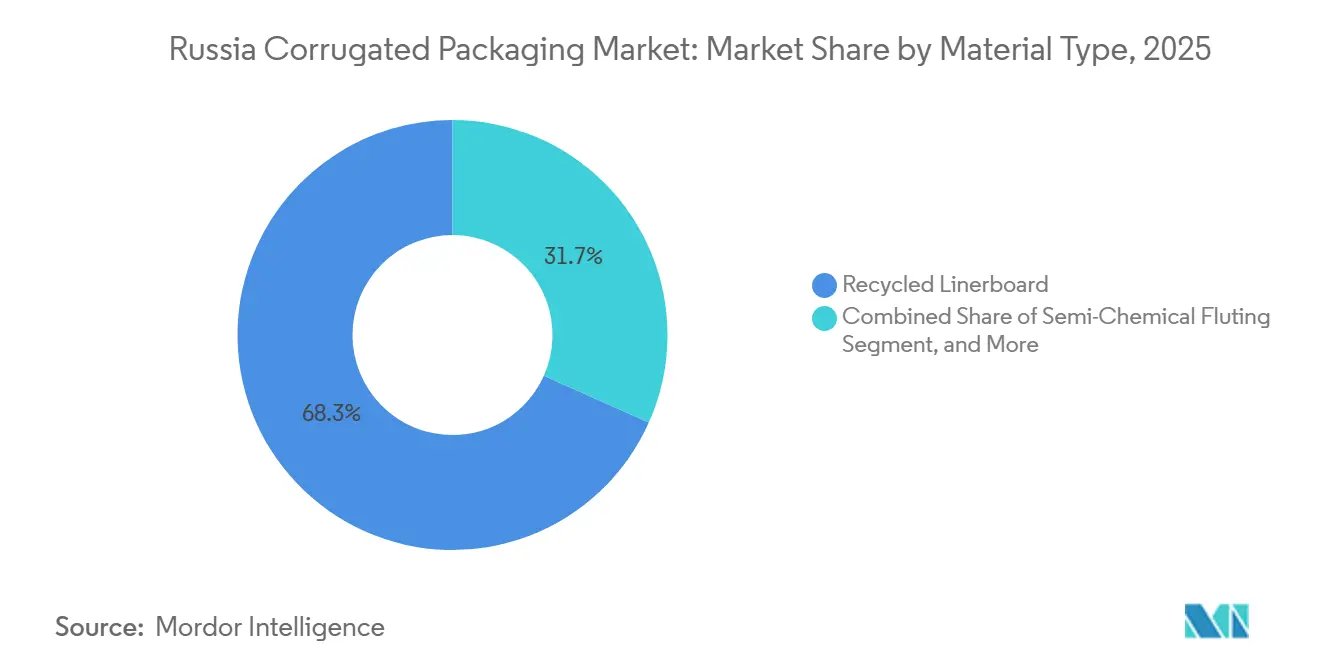

- Por tipo de material, el segmento de cartón liner reciclado capturó el 68,32% de la participación del mercado de embalaje corrugado de Rusia en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de Rusia para la flauta tipo E crezca a una CAGR del 3,79% hasta 2031.

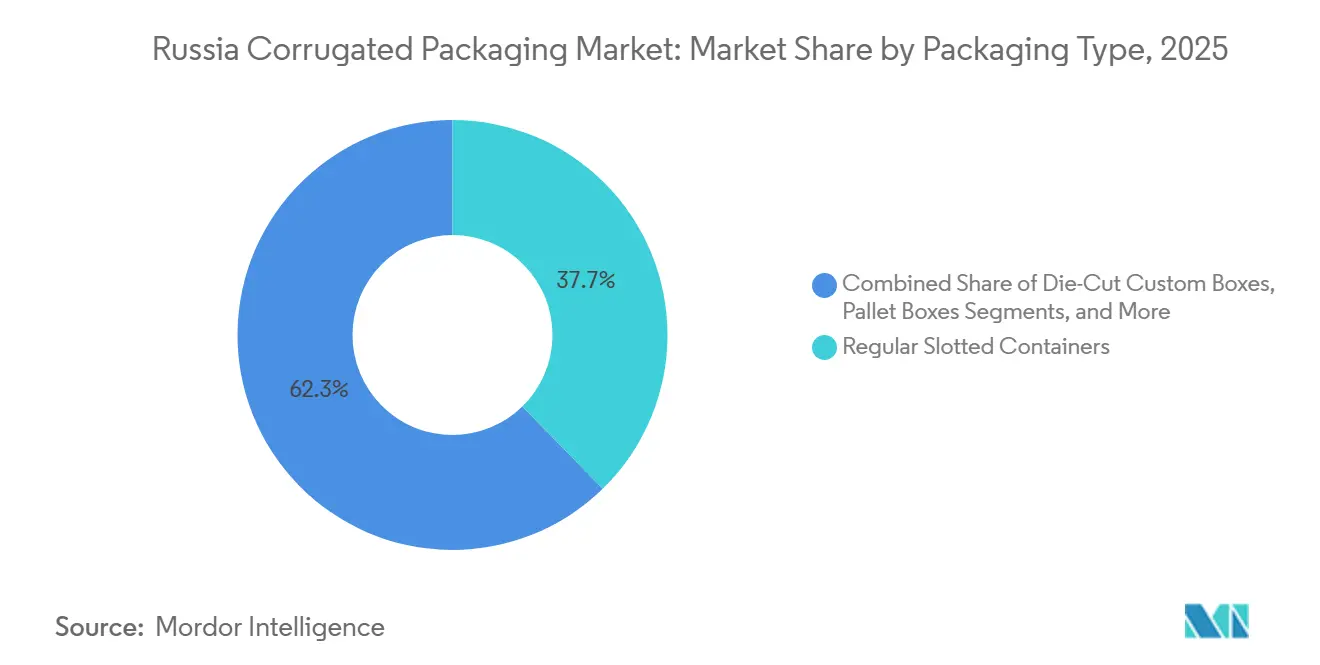

- Por tipo de embalaje, el segmento de contenedores ranurados regulares capturó el 37,69% de la participación del mercado de embalaje corrugado de Rusia en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de Rusia para pared simple crezca a una CAGR del 3,86% hasta 2031.

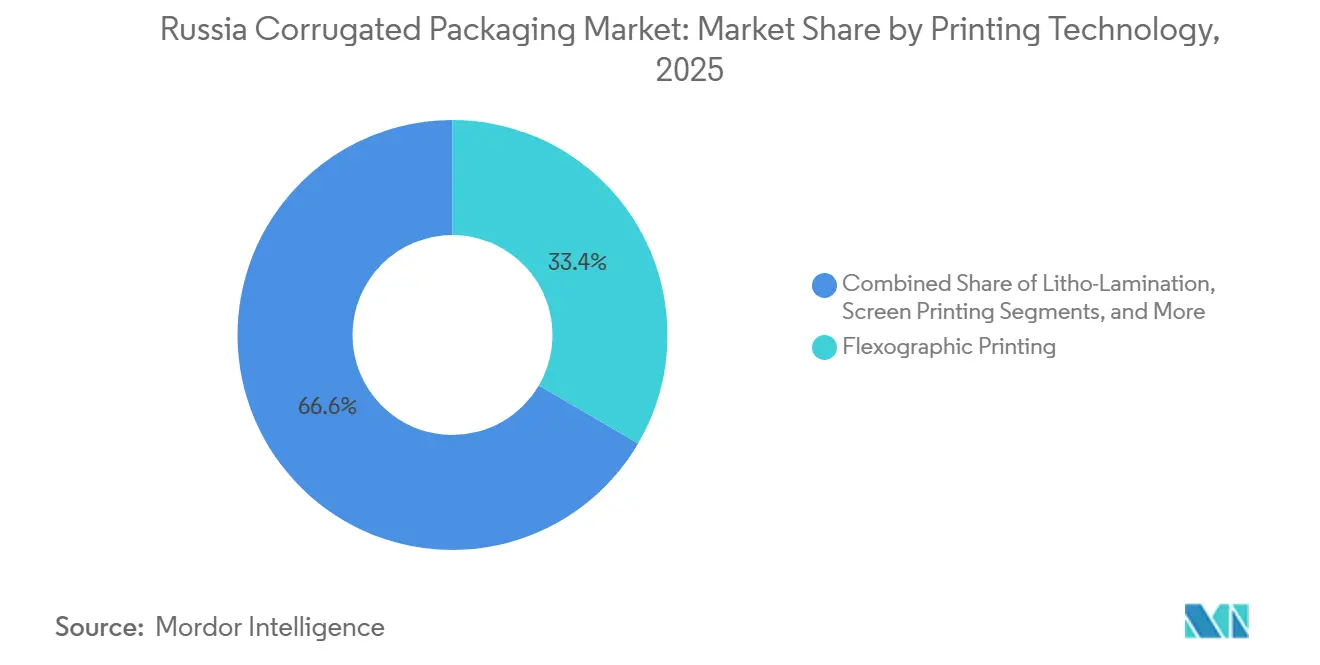

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 33,41% de la participación del mercado de embalaje corrugado de Rusia en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de Rusia para centros de cumplimiento de comercio electrónico crezca a una CAGR del 3,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Crecimiento de la Logística de Comercio Electrónico | +0.8% | Centros nacionales en Moscú, San Petersburgo y centros regionales | Corto plazo (≤ 2 años) |

| Crecimiento en las Exportaciones de Alimentos Procesados y Bebidas | +0.5% | Corredores de exportación del sur de Rusia hacia China, Turquía y Asia Central | Mediano plazo (2-4 años) |

| Cambio Regulatorio hacia el Embalaje Reciclable | +0.4% | A nivel nacional, más estricto en las principales ciudades y provincias ecológicamente sensibles | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad Doméstica de Liner Kraft | +0.3% | Irkutsk, Adygea, Tver, Tula | Mediano plazo (2-4 años) |

| Demanda de Personalización mediante Inyección de Tinta Digital | +0.2% | Moscú, Ekaterimburgo, Sarátov, Novosibirsk | Corto plazo (≤ 2 años) |

| Crecimiento de las Exportaciones en Cadena de Frío | +0.1% | Puertas de exportación del sur y el Lejano Oriente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Crecimiento de la Logística de Comercio Electrónico

El comercio minorista en línea de Rusia generó 8.300 millones de pedidos y RUB 13,4 billones (USD 142.000 millones) en 2025, con dos mercados que capturaron casi cuatro quintas partes de los paquetes. Los centros centralizados están presionando ahora a los proveedores de embalaje para que entreguen cajas más ligeras y de tamaño adecuado que reduzcan las tarifas por peso dimensional. La demanda se inclina, por tanto, hacia tableros de flauta E y microflauta que reducen los costos de envío al tiempo que admiten una marca vívida. Aunque el volumen de paquetes sigue creciendo, los valores de los pedidos cayeron un 5%, lo que presiona a los convertidores a suministrar diseños rentables sin sacrificar la integridad protectora. La desaceleración del crecimiento de los mercados está desplazando el enfoque del volumen puro hacia la distribución eficiente, recompensando a los proveedores que incorporan algoritmos de dimensionamiento basados en datos y personalización de impresión ágil.

Crecimiento en las Exportaciones de Alimentos Procesados y Bebidas

Los corredores agroindustriales del sur expandieron la producción procesada en dos dígitos, pivotando los canales de exportación desde Europa hacia China, Turquía y Asia Central. Los trayectos más largos y los climas más rigurosos aumentan la necesidad de cajas de doble pared resistentes a la humedad. El respaldo gubernamental para el enlatado de pescado, los lácteos y el procesamiento de papa ha impulsado el desarrollo de plantas de conversión regionales con líneas de bandejas de alta velocidad. Sin embargo, la exposición concentrada a un puñado de destinos eleva el riesgo geopolítico, lo que lleva a los empacadores a certificar materiales bajo múltiples regímenes aduaneros y a adoptar diseños de cajas modulares que acepten huellas de palés variables.

Cambio Regulatorio hacia el Embalaje Reciclable

Las enmiendas a la Ley Federal 89-FZ elevan los gravámenes ambientales en aproximadamente un 20% y establecen un objetivo de reciclaje del 100% de los embalajes para 2027. El cartón corrugado califica como una corriente de reciclaje aprobada, otorgando a los convertidores alivio en los gravámenes si cumplen con las cuotas de utilización. Las empresas, por tanto, eliminan las ventanas de plástico, cambian a tintas a base de agua y publican balances de masa de reciclaje. Sin embargo, la captura de papel residual en Rusia se estancó en 4 millones de toneladas, por lo que el cumplimiento depende de la ampliación de la infraestructura de recolección separada y clasificación, que los reguladores esperan que la industria cofinancie mediante tarifas de Responsabilidad Extendida del Productor.

Expansión de la Capacidad Doméstica de Liner Kraft

La planta de 600.000 toneladas de Ust-Ilimsk y otras líneas de nueva construcción prometen aliviar los déficits de fibra virgen y estabilizar los precios del liner. Las nuevas máquinas emplean accionamientos de ahorro de energía y circuitos de agua de ciclo cerrado que reducen los costos operativos y las emisiones, permitiendo a los gigantes integrados competir con las importaciones al contado. Sin embargo, la extracción forestal ha alcanzado su nivel más bajo en cuatro años, y los costos de financiamiento siguen siendo elevados con una tasa de política del 21%, lo que arriesga retrasos en el cronograma que podrían demorar el alivio de precios para los convertidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Papel Reciclado | -0.4% | A nivel nacional, aguda en los distritos Central y Noroeste que dependen del OCC importado | Corto plazo (≤ 2 años) |

| Competencia de las Cajas Plásticas Retornables | -0.2% | Cadenas de productos frescos en el sur de Rusia y rutas de distribución urbana | Mediano plazo (2-4 años) |

| Restricciones de Escasez de Agua en las Plantas | -0.1% | Regiones productoras de pulpa con sistemas hidráulicos envejecidos | Largo plazo (≥ 4 años) |

| Dependencia de la Fibra Virgen Importada | -0.1% | Convertidores nacionales que fabrican liner kraft premium y tableros especiales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Papel Reciclado

La recuperación doméstica de OCC ya opera al 88%, por lo que cualquier pico de demanda obliga rápidamente a las importaciones. Los costos del OCC europeo rondan la mitad del precio ruso, lo que tienta a los compradores al contado pero los expone a las fluctuaciones del rublo.[1]Personal de Recycling Today, "El Papel Mixto y el OCC Terminan el Año con Tendencia a la Baja," recyclingtoday.com Los convertidores, por tanto, gestionan mayores existencias de seguridad y contratos de cobertura, pero la presión sobre los márgenes persiste porque los minoristas resisten los recargos. Ampliar la cobertura de la Responsabilidad Extendida del Productor a los papeles de menor calidad es fundamental, pero el despliegue de infraestructura va rezagado.

Competencia de las Cajas Plásticas Retornables

Los grandes supermercados están pilotando cajas de plástico reutilizables para rutas de distribución de productos frescos de corta distancia. Las cajas superan a los cartones en más de 20 ciclos y se apilan eficientemente, pero requieren costosos sistemas de lavado y logística inversa. El corrugado sigue siendo preferido donde las rutas son fragmentadas o transnacionales, y donde los minoristas valoran los gráficos en el embalaje para la narrativa de marca. Los proveedores de cajas necesitan datos de ciclo de vida para demostrar la paridad de carbono y promover diseños de colapso rápido que minimicen los espacios vacíos en el transporte de retorno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Liner Reciclado Domina pero se Acerca a los Límites de Recolección

El liner reciclado capturó el 68,32% de la participación del mercado de embalaje corrugado de Rusia en 2025, ya que las marcas priorizaron sustratos circulares libres de gravámenes. Se proyecta que el tamaño del mercado de embalaje corrugado de Rusia para este grado se expandirá a una CAGR del 3,62%, aunque la recuperación de OCC ronda el 88%. Los productores reducen la volatilidad diversificando el suministro de balas mediante cargamentos al contado europeos, aunque las fluctuaciones cambiarias pueden eliminar los ahorros. El liner kraft virgen sostiene nichos premium como el farmacéutico y el cosmético, donde la pureza y el brillo de impresión generan márgenes más altos. Las expansiones de plantas en Irkutsk y Arkhangelsk elevarán la producción virgen doméstica en más de 1 millón de toneladas para 2027, aunque los vientos en contra forestales pueden moderar las ambiciones.

El medio corrugado y el fluting semiquímico cumplen funciones estructurales en tableros de doble pared para envíos de granos, madera y electrodomésticos. Los recubrimientos especiales que repelen la condensación están ganando aceptación entre los exportadores de pescado, aunque los volúmenes siguen siendo de nicho. Las líneas de clasificación de OCC de segunda generación y los escáneres de calidad basados en inteligencia artificial prometen aumentos de rendimiento sin nuevas toneladas de recolección. Los flujos de efectivo de la Responsabilidad Extendida del Productor están destinados a despliegues de contenedores en ciudades medianas, lo que podría aumentar la materia prima en 0,4 millones de toneladas si se cumplen los objetivos. Hasta entonces, la rentabilidad del liner reciclado depende de una compra al contado ágil y una gestión energética más estricta. Los productores de fibra virgen, mientras tanto, comercializan liner kraft de bajo gramaje para compensar las primas de costo y penetrar en los formatos de comercio electrónico que anteriormente optaban por defecto por liners reciclados.

Por Tipo de Flauta: La Flauta E Gana Terreno a Medida que el Peso de los Paquetes Disminuye

La flauta B mantuvo el 35,92% del tonelaje de 2025 gracias a su sólido desempeño en verduras y artículos de consumo básico. Sin embargo, los paquetes se están reduciendo, y el microperfil de la flauta E reduce las tarifas por peso dimensional, permitiendo a los vendedores en línea recortar los costos de envío. El mercado de embalaje corrugado de Rusia para la flauta E está, por tanto, preparado para una CAGR del 3,79%, cómodamente por encima de la tasa general. Las impresoras explotan su superficie lisa para imágenes de marca de alta definición, fundamentales para cosméticos y nutracéuticos. Las flautas C y A defienden cargas pesadas como muebles y maquinaria, pero crecen modestamente a medida que los rediseños de productos eliminan el exceso de peso. La flauta F, de apenas 1 mm de grosor, emerge en confitería de lujo y regalos.

Los convertidores laminan cada vez más combinaciones de flauta B + E para equilibrar el acolchado y la eficiencia volumétrica. Las mesas de troquelado digital agilizan los costos de configuración de corte y recorte de microflauta para tiradas de pequeños lotes. Sin embargo, los calibres más delgados arriesgan fallos por aplastamiento en largos trayectos ferroviarios a través de Siberia, por lo que los vendedores a menudo especifican postes de esquina reforzados o insertos de pulpa integrados. A medida que los valores promedio de los pedidos continúan contrayéndose, el cálculo de selección de flauta pivotará más sobre la matemática del flete que sobre las pruebas de laboratorio estáticas.

Por Tipo de Embalaje: Los Contenedores Ranurados Regulares Siguen Siendo el Caballo de Batalla

Los contenedores ranurados regulares retuvieron una participación del 37,69% en 2025 y se están expandiendo más rápidamente a una CAGR del 4,17%, ya que las líneas de erección automatizadas impulsan el rendimiento en los centros de distribución de comestibles y electrónica. Su plantilla universal optimiza los cambios de cuchilla, reforzando el dominio en los flujos de comercio electrónico de alto volumen. Las cajas personalizadas troqueladas atraen a los cerveceros artesanales y a los exportadores de pequeñas y medianas empresas que buscan impacto en el punto de venta y espacio para la narrativa de marca. Los cartones plegables difuminan las líneas entre el cartón y el corrugado de microflauta, permitiendo a los productores captar contratos farmacéuticos que exigen sellos a prueba de manipulaciones y particiones de inserción.

Los exhibidores en el punto de compra y las cajas de palé representan un volumen de nicho pero tienen un peso superior a su tamaño en términos de valor, aprovechando los gráficos de alto impacto en los lanzamientos de productos. Los sistemas robóticos de recogida y colocación ahora ensamblan contenedores ranurados regulares en 0,8 segundos, reduciendo la huella laboral. Sin embargo, a medida que los calendarios de gravámenes recompensan la reducción de peso, algunas plataformas experimentan con sobres que integran almohadillas de pulpa moldeada, sustituyendo el voluminoso relleno de vacíos. El mercado de embalaje corrugado de Rusia, por tanto, se bifurca en carcasas genéricas optimizadas en costos y paquetes de estilo de vida ricamente impresos, lo que obliga a los convertidores a operar tanto activos flexográficos de megavolumen como líneas digitales ágiles.

Por Tipo de Pared: La Pared Simple Mantiene el Punto Óptimo entre Costo y Resistencia

Los tableros de pared simple mantuvieron una participación del 42,67% y se prevé que crezcan a una CAGR del 3,86%, sirviendo a paquetes de 1-5 kg que dominan el tráfico de los mercados en línea. Las mejoras en los adhesivos a base de almidón y las resinas de entrecruzamiento aumentan la resistencia a la compresión, permitiendo la incursión en el territorio de doble pared sin penalizaciones de material. La doble pared persiste para electrodomésticos de línea blanca y envíos ferroviarios hacia Asia Central, donde la vibración justifica un acolchado adicional. La triple pared desplaza a las cajas de madera contrachapada para bombas industriales y módulos de tren de potencia, pero sigue siendo un nicho.

Las telas de cara simple prosperan como envoltorios interiores y relleno de vacíos en el mercado de embalaje corrugado de Rusia, protegiendo las unidades de mantenimiento de existencias frágiles sin recurrir a burbujas de plástico. Las plantas integradas ahora realizan pruebas de aplastamiento de bordes en tiempo real para validar la reducción de calibre, ahorrando hasta un 8% de fibra por metro cuadrado. Sin embargo, las aseguradoras a menudo exigen doble pared para el seguro de exportación, limitando la sustitución. Se espera que las aseguradoras adopten criterios basados en el rendimiento en lugar de criterios basados en la construcción, lo que desencadenará una mayor penetración de la pared simple.

Por Tecnología de Impresión: La Inyección de Tinta Digital Cierra la Brecha de Personalización

Las prensas flexográficas representaron el 33,41% de las impresiones en 2025, produciendo millones de cartones idénticos de pizza y detergente a unos pocos centavos cada uno. La inyección de tinta digital, con una CAGR del 3,67%, responde a la demanda del mercado de embalaje corrugado de Rusia de tiradas promocionales pequeñas y variantes de idioma regional. Los sistemas acuosos de paso único alcanzan 9.000 m²/h con tintas aptas para alimentos, cumpliendo los mandatos de los minoristas para el contacto indirecto con alimentos.

Las hojas laminadas litográficamente continúan decorando las cajas de perfume y chocolate, aunque la presión de costos podría ceder participación a la inyección de tinta de cuatro colores de alta densidad. Los métodos de serigrafía e híbridos ocupan nichos decorativos como los acentos metálicos y el barniz Braille. La maquinaria envejecida, con un promedio de 12 años, obstaculiza el rendimiento. Los beneficios de exportación estatales ahora cubren hasta el 30% del gasto de capital en prensas digitales ensambladas domésticamente, impulsando a los convertidores hacia la modernización. Las plantas que instalan cámaras de calidad en línea reportan un 40% menos de retrabajos y análisis de causa raíz más rápidos.

Por Industria de Usuario Final: Los Centros de Distribución de Comercio Electrónico Marcan el Ritmo

Los alimentos frescos y los productos agrícolas aún lideraron el volumen en 2025, aunque los centros de distribución de comercio electrónico encabezan la liga de crecimiento con una CAGR del 3,53%. Los vendedores de los mercados en línea demandan fondos de cierre automático y aperturas con tira de desgarro que mejoran la experiencia de desembalaje del consumidor. Los alimentos procesados, las bebidas y la confitería representan más de un tercio del gasto en embalaje secundario, utilizando recubrimientos resistentes a la cera y flexografía de alto impacto para sobrevivir al almacenamiento en frío.

Los electrodomésticos dependen de cajas de doble pared con almohadillas antivibratorias, mientras que los productos farmacéuticos estandarizan insertos de microflauta que cumplen con GOST 17768-90. Las cervecerías artesanales, los cosméticos de nicho y las marcas de electrónica de producción nacional impulsan colectivamente a los convertidores hacia la agilidad en tiradas pequeñas mientras compiten por el espacio en los estantes en línea. El mercado de embalaje corrugado de Rusia experimenta así una inclinación desde la producción masiva de pocas unidades de mantenimiento de existencias hacia una programación de alta variedad basada en datos, recompensando a las fábricas habilitadas con sistemas de planificación de recursos empresariales que pueden cambiar de trabajo con tiempos de inactividad inferiores a 30 minutos.

Análisis Geográfico

Los distritos Central y Noroeste representan más del 60% del mercado de embalaje corrugado de Rusia, aprovechando su proximidad a los centros de distribución de Moscú y San Petersburgo. Las plantas en Podolsk, Istra y la Óblast de Leningrado abastecen a los mega centros de distribución que despachan millones de paquetes diariamente. El clúster de Irkutsk en Siberia, anclado por Ust-Ilimsk, exporta liner kraft virgen a China pero lucha contra la congestión ferroviaria al este del lago Baikal. Las regiones del sur —Adygea, Krasnodar y Rostov— están creciendo rápidamente a medida que la demanda de embalaje agroindustrial y los incentivos regionales atraen nueva capacidad.

Kartontara-2 de Adygea y la planta de papel planificada podrían transformar la república en el mayor nodo de corrugado del sur, reduciendo los costos de flete para los productores de frutas y verduras que envían a los puertos del Mar Negro. El nuevo sitio Dobry Karton de Bashkortostán llena un vacío geográfico en los Urales, ofreciendo entrega en dos días a Ekaterimburgo y Chelyabinsk.[2]Editores de WhatWood, "SFT Group Inaugura la Nueva Planta Kartontara-2," whatwood.ru Las expansiones de Tula y Tver se agrupan cerca de los corredores M-11 y Norte-Sur, aprovechando las mejoras de autopistas que reducen el tiempo de tránsito hacia los muelles del Báltico.

Los puertos del Lejano Oriente apuntan a la carga congelada hacia Japón y Corea del Sur, demandando cartones resistentes a la humedad. Sin embargo, las plantas distantes enfrentan altos espacios vacíos en el transporte de retorno porque el tráfico de contenedores hacia el oeste sigue siendo escaso. Las subvenciones de política sobre tarifas ferroviarias y servicios de expedición compensan parcialmente el desequilibrio, pero muchos exportadores aún transbordan vía San Petersburgo. Las diferencias en la aplicación regional de las tarifas de Responsabilidad Extendida del Productor también configuran el posicionamiento competitivo. Las prefecturas urbanas ya auditan las declaraciones de reciclaje, mientras que las óblasts rurales van rezagadas, ofreciendo un alivio temporal en los aumentos de gravámenes.

Panorama Competitivo

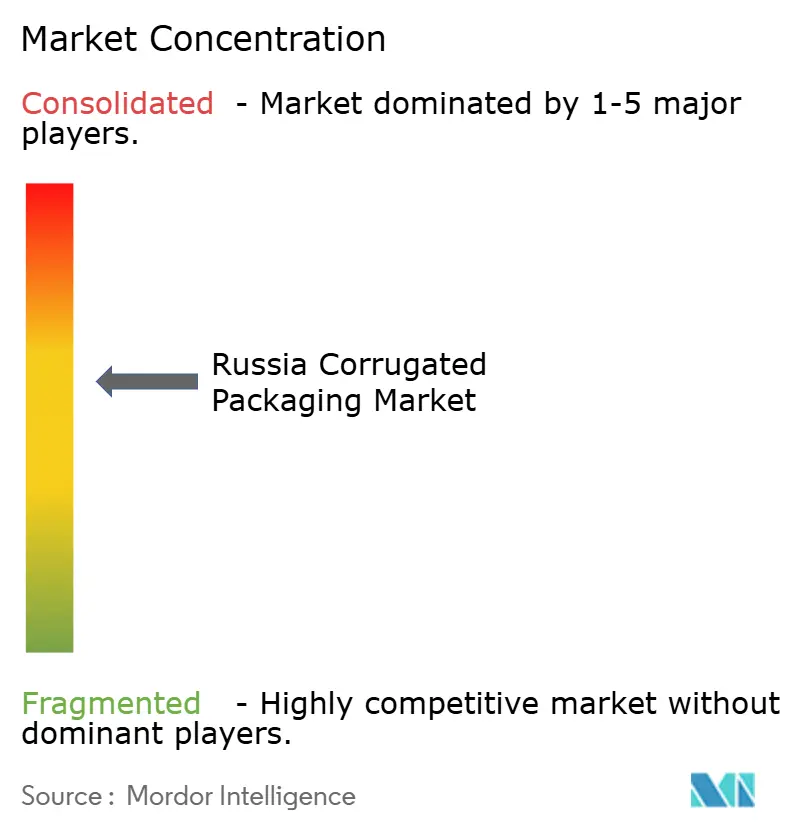

Con los 20 principales actores manteniendo menos del 30% de participación, el mercado de embalaje corrugado de Rusia sigue siendo estructuralmente fragmentado, aunque los proyectos de nueva construcción están acelerando la consolidación. Los gigantes integrados como Ilim Group, Segezha Group y SFT Group aprovechan el suministro cautivo de fibra para compensar la volatilidad del OCC y garantizar el cumplimiento de la cadena de custodia que buscan los compradores multinacionales de bienes de consumo de alta rotación. La máquina de liner kraft de 600.000 toneladas de Ilim ancla un complejo de USD 1.300 millones que abastece tanto a los convertidores domésticos como a los importadores chinos.[3]Sala de prensa de PaperAge, "Ilim Group se Acerca al Arranque de la Nueva Máquina de Liner Kraft," paperage.com Las mejoras de Seven Winds en múltiples sitios de SFT Group aumentan la capacidad flexográfica en un 40%, permitiendo tiradas de color de respuesta rápida para los supermercados regionales.

Los competidores emergentes como L-Pak y Dobry Karton aprovechan los préstamos del Fondo de Desarrollo Industrial y las exenciones fiscales de las zonas económicas especiales para instalar corrugadoras automatizadas, paletizadores robóticos y prensas digitales en línea. Su estrategia gira en torno a atender a las cervecerías artesanales, las pequeñas y medianas empresas y los comerciantes de los mercados en línea que las grandes plantas a menudo no atienden adecuadamente. Los proveedores de tecnología, incluidos Gofro-Technologies y RussKom, demuestran líneas modulares de plegado y encolado y trazadores de corte bajo demanda en RosUpack, desencadenando una carrera para acortar los ciclos de pedido a envío.

El cumplimiento ambiental es un ámbito de diferenciación. El Complejo Forestal Industrial de Syktyvkar opera calderas de biomasa para reducir la intensidad de gases de efecto invernadero a 0,3 tCO₂e t⁻¹, otorgando a su cartón una insignia de menor huella de carbono atractiva para los convertidores orientados a la exportación.[4]Revista Sustainability, Nadezhda Shmeleva et al., "Colaboraciones Ambientales Abiertas," eipc.center Las plantas que van rezagadas en las adaptaciones de Mejores Técnicas Disponibles enfrentan tarifas de permisos más elevadas y riesgo de inspección, lo que las impulsa a asociarse con empresas de ingeniería, adquisiciones y construcción chinas que ofrecen renovaciones integrales de plantas de blanqueo bajo estructuras de pago que eluden las sanciones.

Líderes de la Industria de Embalaje Corrugado de Rusia

JSC Ilim Group

Arkhangelsk Pulp and Paper Mill

JSC Solikamskbumprom

Segezha Group

JSC SLPK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Dobry Karton inauguró una planta de corrugado en Bashkortostán por RUB 1.200 millones (USD 15,6 millones), añadiendo 70 millones de m² de capacidad anual.

- Junio de 2025: Gofro-Technologies presentó la paletización robótica con Shinko SA-619 FT en RosUpack 2025.

- Marzo de 2025: La planta de liner kraft de Ust-Ilimsk de Ilim Group alcanzó la tasa de diseño de 600.000 toneladas anuales.

- Marzo de 2025: MarketPrint desplegó una prensa de inyección de tinta G!Digital SC600 en Moscú.

Alcance del Informe del Mercado de Embalaje Corrugado de Rusia

El mercado de embalaje corrugado de Rusia es el sector responsable de la fabricación y conversión de cartón en contenedores acanalados y materiales de protección, incluidas las configuraciones de cara simple, pared simple, doble pared y triple pared. Esta industria sirve como infraestructura crítica para la logística doméstica, proporcionando soluciones esenciales de embalaje para transporte y venta al por menor que son reciclables y cada vez más preferidas sobre las alternativas plásticas. Además, el estudio cubre el impacto regulatorio de las hojas de ruta federales de prohibición de plásticos y el impulso de sustitución de importaciones, junto con una evaluación competitiva del panorama de fabricación local recientemente reestructurado.

El Informe del Mercado de Embalaje Corrugado de Rusia está Segmentado por Material (Liner Kraft Virgen, Liner Reciclado, Medio Corrugado, Fluting Semiquímico y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Personalizadas Troqueladas, Cartones Plegables, Exhibidores en el Punto de Compra, Cajas de Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Doble Pared, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión por Inyección de Tinta Digital, Laminación Litográfica, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos Agrícolas, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Distribución de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Fluting Semiquímico |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Exhibidores en el Punto de Compra |

| Cajas de Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Doble Pared |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital |

| Laminación Litográfica |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Distribución de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Liner Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Fluting Semiquímico | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Exhibidores en el Punto de Compra | |

| Cajas de Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Doble Pared | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital | |

| Laminación Litográfica | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Distribución de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje corrugado de Rusia y su crecimiento esperado?

El tamaño del mercado de embalaje corrugado de Rusia se sitúa en USD 6.890 millones en 2026 y se proyecta que alcance USD 7.610 millones en 2031, expandiéndose a una CAGR del 2,01% durante 2026-2031.

¿Qué segmento lidera el mercado de embalaje corrugado de Rusia por material?

El liner reciclado lidera, con una participación de mercado del 68,32% en 2025, impulsado por el ahorro de costos y los incentivos de Responsabilidad Extendida del Productor.

¿Por qué la flauta E está ganando popularidad entre los convertidores rusos?

El perfil delgado de la flauta E reduce el peso dimensional de los paquetes, se alinea con las tarifas de envío del comercio electrónico y admite la impresión digital de alta resolución que aumenta la visibilidad de la marca.

¿Cómo están influyendo las regulaciones en el diseño de embalajes en Rusia?

Las leyes de Responsabilidad Extendida del Productor elevan los objetivos de reciclaje y los gravámenes, lo que lleva a los convertidores a adoptar diseños corrugados de un solo material y tintas a base de agua para evitar penalizaciones.

¿Qué regiones están emergiendo como puntos de crecimiento para la producción de corrugado?

Los territorios del sur, como Adygea, Krasnodar y Bashkortostán, están atrayendo nuevas plantas para atender las exportaciones agroindustriales y reducir los costos logísticos.

¿Qué tecnologías están adoptando las plantas rusas para mantenerse competitivas?

Las inversiones se centran en prensas de inyección de tinta digital de paso único, paletizadores robóticos, sensores de calidad en tiempo real y sistemas de tratamiento de aguas residuales conformes con las Mejores Técnicas Disponibles para aumentar la agilidad y la sostenibilidad.

Última actualización de la página el: