Größe und Marktanteil des chinesischen Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 218.37 Milliarden US-Dollar |

| Marktgröße (2026) | 229.11 Milliarden US-Dollar |

| Marktgröße (2031) | 290.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Verpackungsmarkts von Mordor Intelligence

Die Größe des chinesischen Verpackungsmarkts wird für 2025 auf 218,37 Milliarden USD, für 2026 auf 229,11 Milliarden USD und bis 2031 auf 290,73 Milliarden USD prognostiziert, mit einer CAGR von 4,88 % von 2026 bis 2031. Die anhaltende Expansion des E-Commerce, verbindliche Vorschriften für umweltfreundliche Verpackungen und Aufrüstungen der Kühlketteninfrastruktur steigern die Grundnachfrage nach Wellpappkartons, flexiblen Versandtaschen und isolierten Versandbehältern. Große Plattformbetreiber gestalten die Lieferworkflows von Lieferanten um, was den Leerraum pro Paket reduziert, aber die technische Komplexität jeder Schicht des chinesischen Verpackungsmarkts erhöht. Inländische Papiermühlen bauen kontinuierlich Wellpappenrohpapier- und Zellstoffkapazitäten aus, um Rohstoffschwankungen abzufedern, während globale Verarbeiter konsolidieren, um Skaleneffekte, Rohstoffhebel und geografische Reichweite im chinesischen Verpackungsmarkt zu sichern.

Wichtigste Erkenntnisse des Berichts

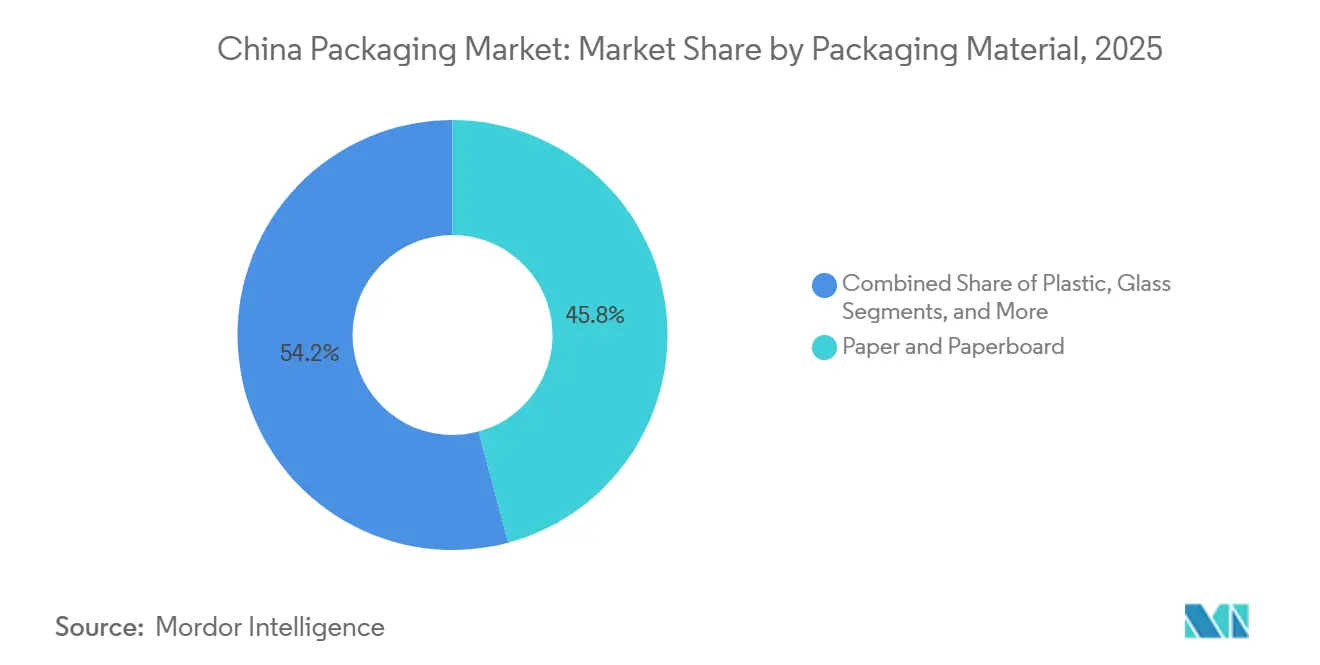

- Nach Verpackungsmaterial hielt Papier und Karton im Jahr 2025 einen Marktanteil von 45,83 % am chinesischen Verpackungsmarkt, während Kunststoffe mit einer CAGR von 4,93 % bis 2031 die schnellste Expansion verzeichnen werden.

- Nach Verpackungstyp entfielen im Jahr 2025 51,48 % des Werts auf Primärformate, während für Sekundärformate eine CAGR von 5,03 % bis 2031 prognostiziert wird.

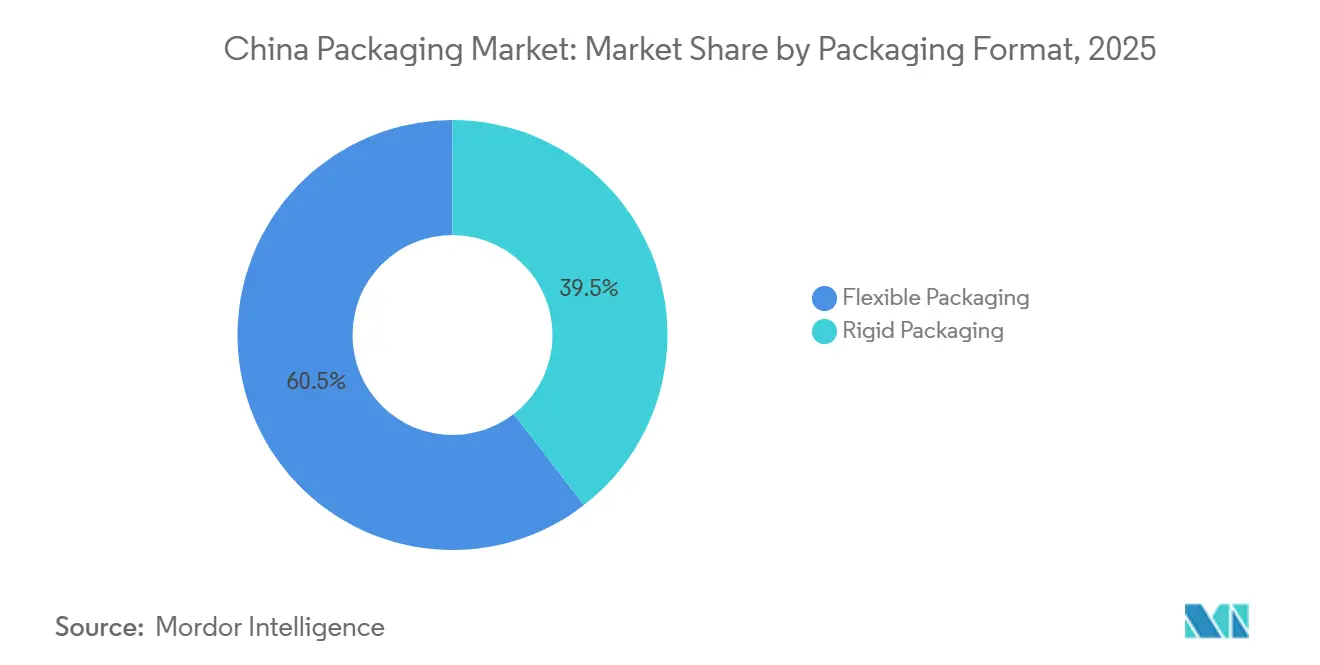

- Nach Verpackungsformat dominierten flexible Lösungen im Jahr 2025 mit einem Anteil von 60,48 % an der Größe des chinesischen Verpackungsmarkts; dasselbe Segment wächst mit einer CAGR von 5,11 %.

- Nach Endverbraucherbranche führten Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 33,91 %; Anwendungen im Gesundheitswesen und der Pharmazeutik wachsen mit einer CAGR von 5,08 % am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Verpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum des E-Commerce-Paketvolumens | +1.2% | National, mit Konzentration im Jangtse-Flussdelta, Perlflussdelta und dem Cluster Peking-Tianjin-Hebei | Kurzfristig (≤ 2 Jahre) |

| Nachfrageanstieg nach nachhaltigen papierbasierenden Formaten | +0.9% | National, getrieben von Städten der ersten und zweiten Kategorie; Ausbreitung auf Städte der dritten Kategorie bis 2028 | Mittelfristig (2–4 Jahre) |

| Einführung von Verpackungen für verzehrfertige Getränke | +0.6% | Städtische Zentren (Peking, Shanghai, Guangzhou, Shenzhen, Chengdu); Ausweitung auf Städte niedrigerer Kategorien | Mittelfristig (2–4 Jahre) |

| Ausbau der pharmazeutischen Kühlkette | +0.7% | National, mit frühen Gewinnen in den biopharmazeutischen Clustern Shanghai, Suzhou und Guangzhou | Langfristig (≥ 4 Jahre) |

| Einführung von IoT-gestützten Verpackungen für Rückverfolgung und Nachverfolgung | +0.4% | Pilotprojekte im Jangtse-Flussdelta und Perlflussdelta; nationale Einführung nach 2028 | Langfristig (≥ 4 Jahre) |

| Verpackungen für biopharmazeutische Logistik bei extrem niedrigen Temperaturen | +0.3% | Bioproduktionszentren Shanghai, Peking, Guangzhou; begrenzte Reichweite in den Provinzen vor 2029 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum des E-Commerce-Paketvolumens

Der Paketdurchsatz stieg von 199 Milliarden Sendungen im Jahr 2025 auf ein angestrebtes Ziel von 214 Milliarden im Jahr 2026, ein Volumen, das die kombinierten Gesamtzahlen der USA und der EU bereits übertrifft.[1]China Daily-Redaktion, „Chinas Paketzustellvolumen erreicht 199 Milliarden Sendungen im Jahr 2025”, China Daily, chinadaily.com.cn Logistikplattformen eliminieren das Umpacken im Lager, indem sie die Kartonabmessungen der Lieferanten mit den Sortierzentrumsgeräten synchronisieren, wodurch die Nachfrage nach regalfertigen Sekundärkartons mit höherem Einheitswert steigt. Ländliche E-Commerce-Programme wurden 2025 auf 1.212 Städte auf Kreisebene ausgeweitet, was die adressierbare Basis für den chinesischen Verpackungsmarkt weit über die Küstenmetropolen hinaus erweitert. Das Staatliche Postamt schreibt nun vor, dass 95 % der Pakete bis 2026 recycelbare oder abbaubare Materialien verwenden müssen, was die Kosten für Wellpappkartons um etwa 8 % erhöht, aber die Einführung von wasserbasierenden Klebstoffen und Papierklebebändern beschleunigt.

Nachfrageanstieg nach nachhaltigen papierbasierenden Formaten

Verbindliche Ziele für umweltfreundliche Verpackungen schreiben eine Reduzierung von Einwegkunststoffen um 40 % gegenüber 2020 bis 2030 vor. Nine Dragons Paper investiert 6 Milliarden RMB (828 Millionen USD) in einen Komplex in Chongqing, der bis 2027 jährlich 1,7 Millionen Tonnen recycelten Wellpappenrohpapiers liefern soll.[2]RISI-Redaktionsteam, „Nine Dragons Paper kündigt große Expansion in Chongqing an”, Fastmarkets RISI, risiinfo.com Century Sunshine Paper startete ein Projekt für beschichteten Karton im Wert von 20,2 Milliarden RMB (2,79 Milliarden USD), das darauf ausgelegt ist, polyethylenlaminierte Kartons zu ersetzen. Geschlossene Kreislaufprogramme mit wiederverwendbaren Kunststoffbehältern können Treibhausgasemissionen nach 50 Umläufen um 63 % reduzieren, doch der Einsatz bleibt auf städtische Pilotkreise beschränkt, was den Wellpappverbrauch um weniger als 2 % des Paketvolumens senkt.[3]China Dialogue-Autoren, „China ringt mit Verpackungsabfällen”, China Dialogue, chinadialogue.net

Einführung von Verpackungen für verzehrfertige Getränke

Städtische Verbraucher bevorzugen haltbare Getränke, die zum mobilen Lebensstil passen, was die Nachfrage nach Polyethylenterephthalat-Flaschen, aseptischen Kartons und Retortenbeuteln ankurbelt. Lokale und globale Getränkemarken beauftragen Hochgeschwindigkeits-Aseptiklinien, die ohne chemische Reinigung zwischen Tee, Milchprodukten und Funktionsgetränken wechseln können, wodurch die Umrüstzeit von 45 Minuten auf 20 Minuten reduziert wird. Eigenmarken- und Livestreaming-Aktionen fördern kleinere Packungsgrößen, was die Anzahl der pro Umsatzdollar versandten Einheiten erhöht und die Nachfrage nach leichten flexiblen Formaten im chinesischen Verpackungsmarkt vervielfacht.

Ausbau der pharmazeutischen Kühlkette

Das Kühlkettenvolumen erreichte im ersten Halbjahr 2025 192 Millionen Tonnen, ein Anstieg von 15,2 % im Jahresvergleich. Die Vorschriften der Nationalen Medizinprodukteverwaltung verlangen eine Temperaturvalidierung für jede Sendung, was den Einsatz von Phasenwechselmaterialien und vakuumisolierten Paneelen fördert, die Biologika 120 Stunden lang bei 2 °C bis 8 °C halten. Das Aufkommen von Zell- und Gentherapien, die eine Lagerung bei minus 80 Grad Celsius erfordern, treibt Verarbeiter dazu an, vakuumisolierte Paneele und Phasenwechselmaterialien zu entwickeln, die die Nutzlastdauer von 48 Stunden auf 120 Stunden verlängern – eine Fähigkeit, die bis Dezember 2025 nur von 12 inländischen Lieferanten nachgewiesen wurde.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kunststoffverbot und Regeln zur erweiterten Herstellerverantwortung | -0.5% | National, mit strengerer Durchsetzung in Shanghai, Peking, Shenzhen; uneinheitliche Einhaltung in den Provinzen | Kurzfristig (≤ 2 Jahre) |

| Volatile Zellstoff- und Polymereinsatzkosten | -0.8% | National, alle Materialsegmente betreffend; Küstenmühlen stärker von Importpreisschwankungen betroffen | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Recyclinginfrastruktur in den Provinzen | -0.3% | Binnenprovinzen (Henan, Anhui, Jiangxi) hinken den Küstenregionen bei den Sammelquoten um 3–5 Jahre hinterher | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für wiederverwendbare Behälter, die die städtische Wellpappnachfrage untergraben | -0.2% | Pilotzonen Peking, Shanghai, Hangzhou, Shenzhen; begrenzte ländliche Durchdringung vor 2029 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kunststoffverbot und Regeln zur erweiterten Herstellerverantwortung

Shanghais Pfandrückgabeprogramm für Polyethylenterephthalat-Flaschen erzielte innerhalb von sechs Monaten eine Rückgewinnungsquote von 68 %, doch das Binnenland Jiangsu hat seinen Rahmen noch nicht abgeschlossen, was die landesweite Einhaltung erschwert. Die Verordnung des Staatlichen Postamts vom Juni 2025, die nicht abbaubare Kunststoffversandtaschen für E-Commerce-Pakete bis 2026 verbietet, beschleunigt den Wechsel zu papierbasierenden Alternativen, aber nach dem Standard GB/T 20197 zertifizierte abbaubare Kunststoffe kosten 40–60 % mehr als herkömmliches Polyethylen – ein Aufpreis, den kleine Online-Händler nur ungern tragen, was den Gewinnübertrag in den chinesischen Verpackungsmarkt hemmt.

Volatile Zellstoff- und Polymereinsatzkosten

Gebleichter Hartholz-Kraftzellstoff fiel von 600 USD pro Tonne im Januar 2024 auf 495 USD im Juli 2025 und erholte sich bis Dezember 2025 auf 540 USD, was Verarbeiter unter Druck setzt, die an Festpreise gebunden sind.[4]RISI-Preisredaktion, „BHKP-Preise fallen in China auf Rekordtief”, Fastmarkets RISI, risiinfo.com Polyethylen verzeichnete im gleichen Zeitraum eine Schwankung von 12,5 %, bedingt durch Rohölvolatilität und Raffinerieabschaltungen. Große Mühlen konterten mit Preiserhöhungen für Wellpappenrohpapier um 100–150 RMB pro Tonne, aber mittelgroße Akteure sahen ihre Betriebsmargen auf 5,7 % sinken. Diese Volatilität ist auf Überkapazitäten in brasilianischen und indonesischen Zellstoffmühlen zurückzuführen, die den chinesischen Markt Mitte 2025 überschwemmten, und auf anschließende Produktionskürzungen, die das Angebot bis Jahresende verknappten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaterial: Papierführerschaft steht vor Kunststoffmomentum

Papier und Karton hielten im Jahr 2025 einen Anteil von 45,83 % an der Größe des chinesischen Verpackungsmarkts, angeführt von einer inländischen Wellpappenrohpapierkapazität von über 50 Millionen Tonnen pro Jahr. Nine Dragons Paper allein betrieb Mitte 2025 28,9 Millionen Tonnen und sicherte damit die Versorgung der Vertriebsnetzwerke von Alibaba und JD.com. Die Wellpappnachfrage konzentriert sich weiterhin auf Küstenschifffahrtszentren, doch Expansionsprojekte in Chongqing und Hubei zeigen den Appetit des Binnenlandes auf Kapazitäten.

Kunststoff ist das am schnellsten wachsende Material mit einer CAGR von 4,93 %, was die Einführung von Beuteln für verzehrfertige Getränke und Blisterverpackungen für Pharmazeutika widerspiegelt. Flexible Harze bieten Potenzial zur Materialreduzierung und Transparenz, sind aber rohölbedingten Kostenschwankungen ausgesetzt. Glas behauptet eine Nische bei Baijiu und Premiumgetränken, während Metalldosen die Haltbarkeit bei Energydrinks verlängern und eine treue Basis in städtischen Convenience-Kanälen halten. Zusammen liegen alternative Materialien wertmäßig unter 5 %, doch biobasierte Polymere aus Zuckerrohr dringen in die Kosmetik vor, da Markeninhaber auf erneuerbare Inhalte setzen.

Nach Verpackungstyp: Sekundärformate erschließen Effizienzvorteile

Primärschichten repräsentierten im Jahr 2025 51,48 % des chinesischen Verpackungsmarkts, aber Sekundärformate liegen mit einer CAGR von 5,03 % vorne. Walmart China und Carrefour schrieben 2025 regalfertige Sekundärverpackungen für 78 % der Trockenwaren-SKUs vor, eine Verlagerung, die Kartonöffnungs- und Regaleinräumaufgaben von Filialmitarbeitern auf vorgelagerte Lieferanten überträgt und den Arbeitsaufwand pro Filiale um schätzungsweise 12 % reduziert. Dieser Trend verändert die Strategien der Verarbeiter; Lee and Man Paper berichtete, dass regalfertige Wellpappkartons im Geschäftsjahr 2025 einen Preisaufschlag von 15 % gegenüber Standard-Versandcontainern erzielten, was zu einer Steigerung der Nettogewinnprognose um 38–47 % beitrug.

Verarbeiter erhalten einen Preisaufschlag von 15 % auf regalfertige Wellpappe, was die Margen gegen Zellstoffvolatilität schützt. Tertiäre Stretchfolie und Umreifung folgen dem Basiswachstum der Logistik, stehen aber in geschlossenen Netzwerken mit 2,3 Millionen wiederverwendbaren Behältern, die von JD Logistics installiert wurden, vor Verwässerung. Kosten für die Rücklogistik und Barrieren bei der Größenstandardisierung verlangsamen die Durchdringung von Behältern über Megastädte hinaus und sichern eine Wachstumsbahn für herkömmliche Schrumpffolie in der chinesischen Verpackungsbranche.

Nach Verpackungsformat: Flexible Lösungen dominieren und beschleunigen sich

Flexible Formate lieferten im Jahr 2025 einen Marktanteil von 60,48 % am chinesischen Verpackungsmarkt und expandieren bis 2031 mit einer CAGR von 5,11 %. Standbeutel für Milchprodukte, Soßen und Tiernahrung bieten im Vergleich zu starren Flaschen eine Gewichtseinsparung von 30–40 %, was Logistikkosten und Treibhausgasemissionen pro gelieferter Einheit reduziert.

Die Fusion von Amcor und Berry Global im April 2025 schuf einen führenden Anbieter für flexible Verpackungen mit einem Jahresumsatz von 23 Milliarden USD und 400 Standorten weltweit sowie einem geschärften Fokus auf das aufstrebende Asien. Starres Glas und Polyethylenterephthalat behaupten sich bei kohlensäurehaltigen Getränken und Alkohol, wo Gas-Barriere- und Druckanforderungen bestehen. Der Aseptikkarton-Pionier Tetra Pak hält schätzungsweise einen erheblichen Anteil an der Umgebungsmilchverpackung, steht aber im Preiswettbewerb mit dem lokalen Herausforderer Greatview Aseptic Packaging, der inländischen Service mit niedrigeren Gerätekosten verbindet.

Nach Endverbraucherbranche: Gesundheitswesen überholt Lebensmittel durch Biologika-Ausbau

Lebensmittel und Getränke lieferten 2025 33,91 % des Umsatzes, im Einklang mit dem Wachstum des digitalen Lebensmittelhandels und dem Impulskauf von Snacks. Verzehrfertige Tees und Funktionsgetränke nutzen Umgebungsverteilungsverpackungen, die zu Just-in-time-Stadtversorgungsketten passen. Energydrinks, angeführt von Marken wie Red Bull China und Eastroc Beverage, verzeichneten 2024 ein erhebliches Wachstum im Einzelhandelsumsatz und bevorzugen Aluminiumdosen, die eine Premiumpositionierung vermitteln und in städtischen Zentren über Recyclinginfrastruktur verfügen.

Die Nachfrage im Gesundheitswesen und der Pharmazeutik steigt mit einer CAGR von 5,08 %, da China anstrebt, bis 2030 20 % der weltweiten Biologikaproduktion zu übernehmen. Der Cluster in Shanghai beherbergt nun 47 Auftragsforschungs- und Produktionsorganisationen, die Versandbehälter für minus 80 °C und serialisierte Etiketten benötigen, die den Entwurfsregeln für nationale Rückverfolgbarkeit entsprechen. Schönheits- und Körperpflegemarken streben nach Premiumglas und luftdichten Pumpen, und Industrienutzer tendieren zu standardisierten Wellpappkartons oder wiederverwendbaren Behältern, um die Zykluszeit zu verkürzen.

Geografische Analyse

Das Jangtse-Flussdelta und das Perlflussdelta zusammen generierten 2025 einen erheblichen Anteil am chinesischen Verpackungsmarkt, begünstigt durch dichte Produktionsbasen, hohe E-Commerce-Durchdringung und überlegenen Hafenzugang. Shanghai allein pilotierte die erweiterte Herstellerverantwortung und erzielte innerhalb eines halben Jahres eine Flaschenrückgabequote von 68 %, was den regulatorischen Einfluss auf Verarbeiterinvestitionen demonstriert. Die Konzentration von Pharma- und Elektronikunternehmen in Suzhou und Ningbo steigert die Aufträge für antistatische Folien und Kühlkettenbehälter.

Binnenprovinzen wie Henan, Anhui und Sichuan verzeichneten ein zweistelliges Paketwachstum, wobei 2025 1.212 Kreisservicezentren in Betrieb gingen. Die Recyclingquoten variieren jedoch stark – Zhejiang recycelt 82 % des Verpackungsabfalls gegenüber 34 % in Gansu –, was Markeninhaber zwingt, 15–20 % mehr für die landesweite Einhaltung der erweiterten Herstellerverantwortung einzuplanen. Die Chongqing-Mühle von Nine Dragons Paper, die 2027 fertiggestellt werden soll, positioniert das Unternehmen zur Versorgung schnell wachsender westlicher Einzugsgebiete.

Abgelegene westliche Regionen wie Xinjiang und Tibet bleiben unterversorgt, mit einem Pro-Kopf-Verpackungsausgaben von weniger als 30 % ihrer Küstenentsprechungen. Güterkorridore der Belt-and-Road-Initiative eröffnen kleine, aber strategische Exportkanäle für Verarbeiter, die es ihnen ermöglichen, ausgehende Volumina nach Zentralasien zu nutzen und gleichzeitig recycelte Fasern zurückzutransportieren. Solche Ströme diversifizieren Einnahmequellen und verringern die Abhängigkeit von den östlichen Kernküstenregionen.

Regulatorisches Umfeld

China verschärft die Verpackungsvorschriften in den Bereichen umweltfreundliches Design, Vermeidung von Überverpackung und Recyclingfähigkeit, wobei die Aufsicht auf Behörden wie die staatliche Marktaufsichtsbehörde (SAMR) und das Ministerium für Industrie und Informationstechnologie (MIIT) verteilt ist. Ein zentraler Bezugspunkt für 2026 ist SB/T 11266-2026 (Technische und Management-Anforderungen für umweltfreundliche Verpackungen im E-Commerce), herausgegeben vom Handelsministerium am 12. Januar 2026 und in Kraft getreten am 1. Juli 2026. Dies erhöht die betrieblichen Anforderungen für E-Commerce-, Logistik- und Verpackungshersteller, da sich Paketnetzwerke hin zu recycelbaren und abbaubaren Materialien verschieben.

Standards und Kennzeichnungsanforderungen werden ebenfalls nach einem festgelegten Zeitplan aktualisiert. Die SAMR hat die Maßnahmen zur Überwachung und Verwaltung der Lebensmittelkennzeichnung im März 2025 finalisiert, mit Inkrafttreten am 16. März 2027, und China hat GB 7718-2025 (Allgemeiner Standard für die Kennzeichnung vorverpackter Lebensmittel) am 16. März 2025 herausgegeben, ebenfalls mit Umsetzung ab dem 16. März 2027. Umweltstandards werden weiter ausgebaut, darunter GB/T 16716.6-2024 (Verpackung und Umwelt Teil 6: Organisches Recycling), umgesetzt am 23. August 2024, während ressortübergreifende Leitlinien wie die Leitlinien für umweltfreundliches Design von Industrieprodukten (Ausgabe 2026), herausgegeben am 17. April 2026 von Behörden einschließlich MIIT und SAMR, die Nachhaltigkeitsanforderungen für Verpackungsdesign und Herstellungspraktiken anheben.

Wertschöpfungskettenanalyse

Die Wertschöpfungsketten der chinesischen Verpackungsindustrie umfassen vorgelagerte Rohstoffe (rückgewonnene Fasern, Zellstoff, Polymere, Aluminium und Stahl), nachgelagerte Materialproduktion und -verarbeitung (Wellpappen- und Verpackungskartonwerke, Folien- und Kunststoffverarbeiter, Drucker, Wellpappenhersteller und Flexibelverarbeiter) sowie die nachgelagerte Nachfrage aus E-Commerce, Lebensmittel- und Getränkeindustrie, Gesundheits- und Pharmasektor sowie industriellen Lieferketten. Größe und Integration prägen die vorgelagerte Verhandlungsmacht. Die inländische Wellpappenkapazität übersteigt 50 Millionen Tonnen pro Jahr, und führende Unternehmen wie Nine Dragons Paper und Lee and Man Paper betreiben integrierte Systeme, die helfen, die Volatilität bei Zellstoff und Altpapier zu managen, während sich Verarbeiter durch verkaufsfertige Wellpappe, Hochgeschwindigkeitsdruck und flexible Barrierestrukturen differenzieren.

Die nachgelagerte Distribution wird zunehmend von Plattform- und Kühlketten-Anforderungen beeinflusst, was Verpackungen in Richtung standardisierter Abmessungen treibt, die mit automatisierter Sortierung kompatibel sind, sowie in Richtung validierter thermischer Leistung für die Pharma-Logistik. Compliance wird zu einer Fähigkeit innerhalb der Lieferkette statt zu einem nachgelagerten Kostenfaktor. Vorschriften für umweltfreundliche Verpackungen im E-Commerce (SB/T 11266-2026, in Kraft seit Juli 2026) und Leitlinien für umweltfreundliches Design (Ausgabe 2026, geführt von MIIT und SAMR) treiben Produktionswege mit geringeren VOC-Emissionen wie lösemittelfreie Kaschierung, höheren Rezyklatanteil und verbesserte Recyclingfähigkeit bereits in der Designphase voran. Engpässe bestehen weiterhin bei der konsistenten Qualität von recyceltem Rohmaterial und der ungleichmäßigen provinziellen Recyclinginfrastruktur, doch Automatisierungsinvestitionen an Verarbeitungsstandorten in Zentren wie Dongguan sowie neu entstehende Standorte im Landesinneren unterstützen schnellere Durchlaufzeiten und eine konsistentere Qualität für große Marken- und Plattformabnehmer.

Wettbewerbslandschaft

Der chinesische Verpackungsmarkt bleibt fragmentiert; die fünf größten Lieferanten machten 2025 einen erheblichen Anteil aus. Wellpappenrohpapier wird von Nine Dragons Paper, Lee and Man Paper und Shanying International dominiert, die zusammen etwa 18 % der Kapazität für Decklagen und Wellenstoff ausmachen. Die Größe ermöglicht es ihnen, Zellstoffverträge auszuhandeln und Margenerosion durch synchronisierte Stillstandszeiten einzudämmen, wie etwa den Produktionsstopp von 270.000 Tonnen während des Chinesischen Neujahrsfests 2026.

Staatskapital verändert die Metallverpackungsbranche. China Baowu Steel kaufte China Packaging and Materials Company für 7,65 Milliarden HKD (978 Millionen USD) im Jahr 2024, was die vorgelagerte Stahlversorgung mit der Dosenherstellung vereint und einen inländischen Marktanteil von etwa 17 % sichert. Die Auslandsexpansion gewinnt ebenfalls an Fahrt – Jihong Group eröffnete im Februar 2026 ein Werk in den Vereinigten Arabischen Emiraten für 45 Millionen USD, um rückläufige Zigarettenvolumina im Inland auszugleichen.

Die globale Konsolidierung zeichnet die Versorgungskarten für flexible Verpackungen neu. Die Fusion von Amcor und Berry Global verspricht Synergien von 650 Millionen USD und eine tiefere Durchdringung des chinesischen Verpackungsmarkts, während die Zusammenarbeit von International Paper mit DS Smith das Wellpappgewicht in transregionalen Handelsrouten konzentriert. Technologische Entwicklungen am Horizont umfassen IoT-Etiketten und Versandbehälter für minus 80 °C, Nischen, die von weniger als 15 qualifizierten inländischen Anbietern bedient werden und hochmargige Zuflucht vor Rohstoffzyklen bieten.

Führende Unternehmen der chinesischen Verpackungsbranche

Amcor Plc

Nine Dragons Paper (Holdings) Ltd.

Lee and Man Paper Manufacturing Ltd.

YUTO Packaging Technology Co., Ltd.

Hexing Packaging Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die compliance-getriebene Neugestaltung von E-Commerce-Verpackungen schafft Freiräume für Anbieter, die Recyclingfähigkeit belegen, stabile Qualität in großen Mengen liefern und passgenaue Sekundärformate anbieten können, die mit automatisierter Sortierung kompatibel sind. Die Umsetzung von SB/T 11266-2026 zum 1. Juli 2026 erhöht den Wert von Verarbeitern und Materiallieferanten, die Managementsysteme für umweltfreundliche Verpackungen, zertifizierte abbaubare oder recycelbare Alternativen sowie Produktionswege mit geringeren VOC-Emissionen wie lösemittelfreie Kaschierung anbieten, insbesondere in Paketkorridoren mit hohem Durchsatz. Änderungen bei Kennzeichnung und Beschriftung mit festgelegtem Zeitplan, darunter GB 7718-2025 und die SAMR-Maßnahmen zur Lebensmittelkennzeichnung, die beide am 16. März 2027 in Kraft treten, wirken zudem als Auslöser für Aktualisierungen von Verpackungsgrafiken, Compliance-Workflows und Lieferantenqualifizierung bei Verpackungsverantwortlichen für Lebensmittel, Getränke und Kosmetik.

Export- und High-Spec-Segmente bieten zusätzliche Aufwertungschancen im Zusammenhang mit Standardisierung und Modernisierung der Fertigung. Im Jahr 2026 zeigen Unternehmensschritte, dass Kapazität und Fähigkeiten rund um Elektronik- und Hochleistungsverpackungen sowie flexible Verarbeitung ausgebaut werden. Beispielsweise beginnt Amcor mit einer 7.000 Quadratmeter großen Erweiterung seiner Anlage für flexible Verpackungen in Dongguan (mit automatisierter Lagerhaltung und lösemittelfreier Ausrüstung), während andere inländische Akteure intelligente Fertigungsstandorte vorantreiben. Diese Investitionen unterstützen die Nachfrage nach Strukturen mit höherer Barrierewirkung, konsistenterer Druckqualität und kürzeren Vorlaufzeiten und stehen im Einklang mit staatlich geführten Leitlinien für umweltfreundliches Design sowie dem umfassenderen Wandel hin zu recyclingfähigen und faserbasierten Lösungen bei Endverbrauchern, darunter E-Commerce, trinkfertige Lebensmittel und Kühlketten-Pharmaprodukte.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor begann mit einer 7.000 Quadratmeter großen Erweiterung seiner Anlage für flexible Verpackungslösungen in Dongguan, China, einschließlich neuer Fertigungsfläche und eines automatisierten Lagers, mit Fertigstellung geplant für Juli 2027. Das Projekt schafft zusätzliche Kapazität und Automatisierung für flexible Strukturen mit höheren Spezifikationen, da Markeninhaber und Plattformen die Anforderungen an Materialeffizienz und nachhaltige Verarbeitungsprozesse verschärfen.

- Mai 2026: Amcor gab bekannt, dass das Labor seines Asia Pacific Innovation Center in China von der China National Accreditation Service for Conformity Assessment (CNAS) akkreditiert wurde. Die Akkreditierung stärkt die Prüfung und Validierung von Verpackungsleistung und Compliance im Land und unterstützt schnellere Qualifizierungszyklen für Lebensmittel, Gesundheitswesen und andere regulierte Endanwendungen.

- Dezember 2025: UPM und Sappi gründeten ein Gemeinschaftsunternehmen im Bereich Grafikpapier, ein Schritt, der Fasern und operativen Fokus freisetzen könnte, die möglicherweise auf Verpackungsqualitäten in globalen Lieferketten umgelenkt werden. Für chinesische Käufer und Verarbeiter, die den Schwankungen des Zellstoff- und Papiermarktes ausgesetzt sind, können solche vorgelagerten Portfolioentscheidungen die Verfügbarkeit und Preisgestaltung papierbasierter Vorprodukte für Verpackungen beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den chinesischen Verpackungsmarkt als den Wert von Verpackungsprodukten, die zum Schutz, Transport, zur Lagerung und Präsentation von Waren im Konsum- und Industriebereich verkauft werden, gemessen am Verkaufspunkt durch Verpackungshersteller und -verarbeiter.

Ausgeschlossene Bereiche: Die Marktgrößenbestimmung schließt den Wert der verpackten Waren sowie Umsätze aus Verpackungsmaschinen und -anlagen aus.

Übersicht der Segmentierung

- Nach Verpackungsmaterial

- Kunststoff

- Papier und Karton

- Glas

- Metall

- Andere Materialien

- Nach Verpackungstyp

- Primärverpackung

- Sekundärverpackung

- Tertiärverpackung

- Nach Verpackungsformat

- Starre Verpackung

- Flexible Verpackung

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Gesundheitswesen und Pharmazeutik

- Schönheit und Körperpflege

- Industrie

- Andere Endverbraucherbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Grundstruktur von Nachfrage und Preisgestaltung so festzulegen, dass sie über Verpackungsmaterialien und Endverbrauchskategorien in China hinweg konsistent bleibt. Wir stützten uns auf öffentliche Statistiken und Branchenreferenzen, darunter das Nationale Statistikamt Chinas für Signale zur Industrieproduktion, den chinesischen Zoll für Import- und Exporttrends wichtiger Substrate sowie die China Packaging Federation für sektoralen Kontext und Verschiebungen bei der Akzeptanz.

Um die Annahmen realistisch zu halten, wurden Preis- und Vorleistungsbewegungen anhand öffentlicher Rohstoffreferenzen und staatlicher Veröffentlichungen sowie begutachteter Fachartikel zu Verpackungsmaterialien und Recyclingergebnissen überprüft. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden ebenfalls genutzt, um Kapazitätserweiterungen, Schließungen und Änderungen im Produktmix zu verfolgen. Für große börsennotierte Verpackungskonzerne half ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen, die Umsatzrichtung zu bestätigen. Diese Schreibtischquellen sind nicht erschöpfend, und weitere öffentliche Dokumente und Referenzen wurden ebenfalls zur Erhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was Verpackungsvolumen und realisierte Preise in China antreibt, sowie zu klären, wo Kategoriegrenzen häufig vermischt werden. Wir sprachen mit Verpackungsverarbeitern, Materiallieferanten, Beschaffungsteams von Markenunternehmen, Interessenvertretern aus Logistik und E-Commerce-Verpackungsspezifikation sowie Recycling- und Compliance-Spezialisten, wobei die Abdeckung über wichtige Fertigungs- und Verbrauchskorridore hinweg ausgewogen war.

Erkenntnisse aus diesen Gesprächen wurden genutzt, um Materialanteile, typische Preisspannen zwischen starren und flexiblen Formaten sowie den zeitlichen Ablauf von Nachfrageänderungen nach Endverbraucherbranchen zu bestätigen, damit das endgültige Modell praktikabel und reproduzierbar bleibt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 15 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Akteure: 19 % | Manager: 57 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem Produktions- und Handelsindikatoren für wichtige Verpackungsmaterialien und -formate zu einem adressierbaren Verpackungswertpool für China rekonstruiert und anschließend der Endverbrauchsnachfrage zugeordnet wurden. Die Gesamtwerte wurden mit selektiven Bottom-up-Annäherungen überprüft, einschließlich stichprobenartiger Durchschnittsverkaufspreise multipliziert mit geschätzten Versandmengen für gängige Verpackungsformate. Anschließend verglichen wir Lieferanten- und Verarbeiter-Zusammenfassungen für einige stark sichtbare Kategorien, um zu prüfen, ob die Größenordnung stimmt.

Zu den wichtigsten Eingaben zählten Produktionstrends in der Lebensmittel- und Getränkeherstellung, der Körperpflege sowie der pharmazeutischen Fertigung, Veränderungen bei der E-Commerce-Paketaktivität, die den Bedarf an Sekundär- und Tertiärverpackungen verschieben, das Verhältnis zwischen starren und flexiblen Verpackungen sowie die relative Anteilsverschiebung zwischen Kunststoff, Papier und Karton, Glas und Metall. Die Preislogik wurde anhand beobachtbarer Bewegungen bei Harz- und Papiervorleistungen sowie typischer Verarbeitungsspannen, die von Branchenbefragten mitgeteilt wurden, aufgebaut. Wo Lücken blieben, nutzten wir Proxy-Verhältnisse aus ähnlichen Endverbrauchskategorien und passten diese nach der Validierung durch Interviews an.

Für die Prognose wurde eine Szenarioanalyse verwendet, um einen Basisfall von schnelleren oder langsameren Adoptionspfaden für Leichtbau, Anforderungen an Rezyklatgehalt und Verpackungsstandardisierung zu trennen. Die Annahmen wurden erst finalisiert, nachdem die Zukunftsperspektive zu Nachfragetreibern und Preisentwicklung mit dem abgestimmt war, was die Befragten in den nächsten Jahren als realistisch beschreiben.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Gegenprüfungen, sodass keine einzelne Datenreihe das Ergebnis übermäßig beeinflusst. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie Materialverarbeitungsvolumen, Handelsmustern für wichtige Substrate und der impliziten Verpackungsintensität pro Einheit für wichtige Endverbrauchskategorien und überprüften anschließend Ausreißer vor der Freigabe.

Wenn eine Abweichung groß erschien, überprüften Analysten die Annahme erneut, kontrollierten die Schreibtischquellen und kontaktierten in manchen Fällen die Befragten erneut, um zu bestätigen, ob die Änderung real oder zeitlich bedingt war. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich großer Kapazitätsverschiebungen, Regulierungsänderungen oder starker Bewegungen bei den Vorleistungskosten. Vor der Auslieferung wird ein abschließender aktueller Durchgang durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für chinesische Verpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für chinesische Verpackungen stimmen nicht immer überein, da jeder Herausgeber den Marktrahmen unterschiedlich absteckt und dann seine eigenen Preis- und Zeitentscheidungen anwendet. Unterschiede ergeben sich in der Regel daraus, was als Verpackungswert gezählt wird, welche Endverbrauchsabdeckung betont wird und welches Basisjahr sowie welcher Zeitpunkt der Währungsumrechnung verwendet werden.

Die Hauptlücke ergibt sich daraus, ob Industrieverpackungen und Tertiäranwendungen zusammen mit Konsumverpackungen gezählt werden, und wie die Preisgestaltung bei Schwankungen der Harz- und Papierkosten behandelt wird, wobei Mordor Intelligence den Verpackungswert über Materialien und Formate hinweg mit einer konsistenten Preisbetrachtung auf Verarbeiterebene für das Basisjahr erfasst, anstatt den Wert der Einzelhandelsverpackung mit den Herstellerumsätzen zu vermischen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 218,37 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 203,49 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine Anpassung des Geltungsbereichs zuzulassen, was die einbezogenen Verpackungstechnologien und die Endverbrauchsabdeckung verschieben kann und dadurch die Gesamtsummen je nach Erfassungsumfang senkt oder erhöht. |

| Branchenforschungsverlag B | 111,50 Mrd. USD (2025) | Erfasst nur Konsumverpackungen, wodurch ein bedeutender Anteil des Werts von Industrie- und transportbezogenen Verpackungen ausgeschlossen wird, und es können zudem unterschiedliche Wachstumsannahmen je nach Verpackungsebene und Material angewendet werden. |

Die Spanne zwischen den veröffentlichten Zahlen spiegelt größtenteils Entscheidungen zu Geltungsbereich und Preisgestaltung wider und nicht ein einzelnes rechnerisches Problem. Indem der Markt an beobachtbare Material- und Endverbrauchssignale gekoppelt und die implizierten Preise anschließend durch Interviews überprüft werden, bleibt unsere Schätzung leichter nachvollziehbar und reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Verpackungsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 229,11 Milliarden USD geschätzt und ist auf dem Weg zu 290,73 Milliarden USD bis 2031.

Wie schnell wächst flexible Verpackung in China?

Flexible Formate wachsen bis 2031 mit einer CAGR von 5,11 % und spiegeln ihren Anteil von 60,48 % im Jahr 2025 wider.

Welches Material führt den Marktanteil im chinesischen Verpackungssektor an?

Papier und Karton halten mit einem Anteil von 45,83 % ab 2025 die Spitzenposition.

Warum gewinnt Sekundärverpackung bei Einzelhändlern an Bedeutung?

Regalfertige Sekundärkartons reduzieren den Arbeitsaufwand im Geschäft um etwa 12 %, was eine prognostizierte CAGR von 5,03 % bis 2031 begründet.

Was treibt den Anstieg der Nachfrage nach pharmazeutischen Verpackungen an?

Der Ausbau der Biologikaproduktion und der Kühlkettenlogistik treibt Verpackungen im Gesundheitswesen mit einer CAGR von 5,08 % bis 2031 an.

Seite zuletzt aktualisiert am: