Tamaño y Participación del Mercado de Monitoreo Multiparamétrico de Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

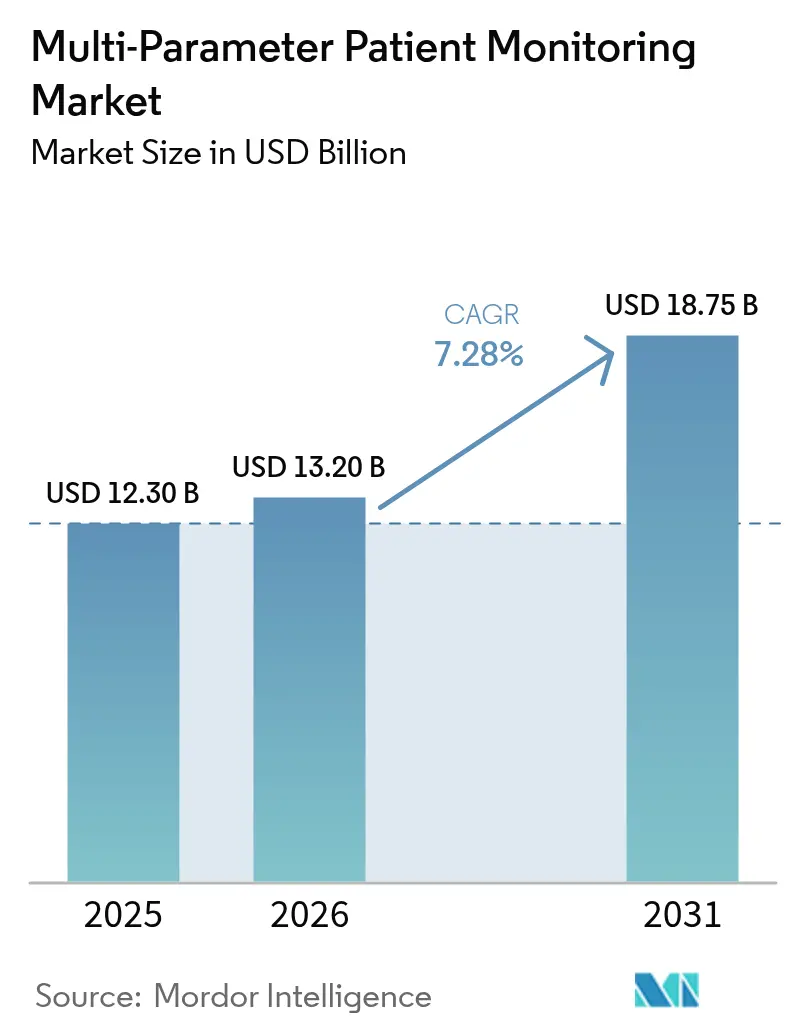

| Tamaño del Mercado (2026) | 13.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

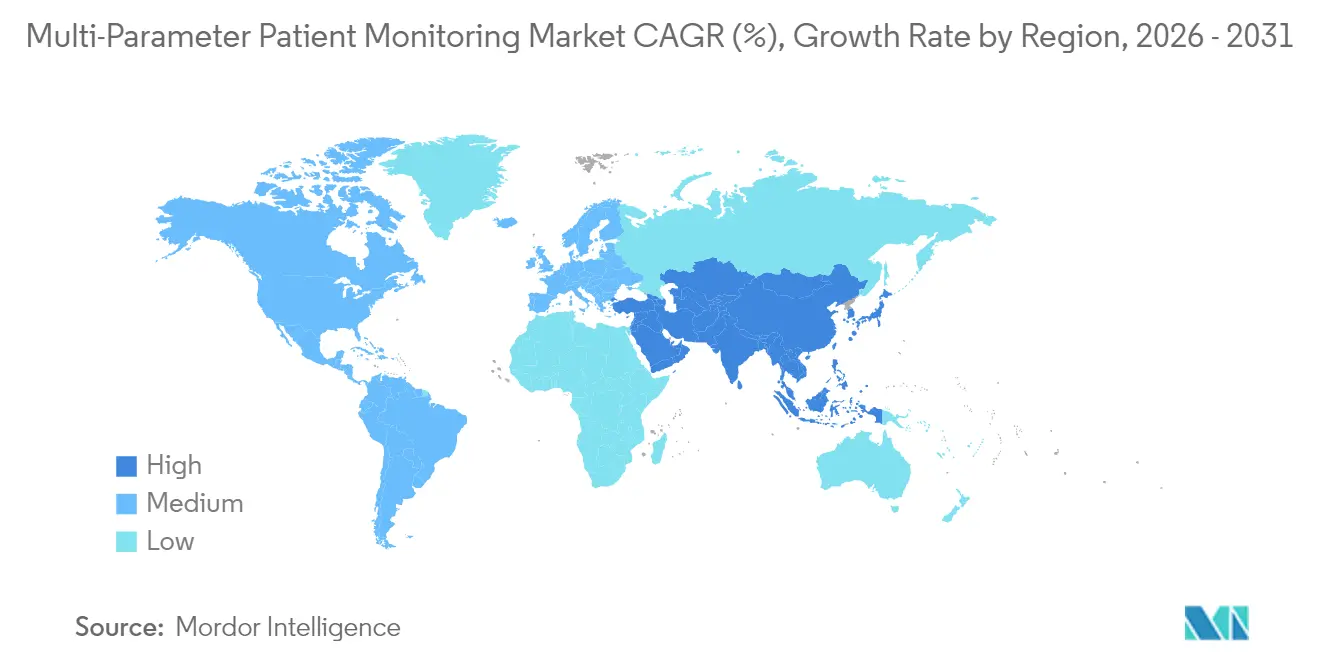

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Multiparamétrico de Pacientes por Mordor Intelligence

Se espera que el tamaño del mercado de monitoreo multiparamétrico de pacientes crezca de USD 12,30 mil millones en 2025 a USD 13,2 mil millones en 2026, y se prevé que alcance USD 18,75 mil millones en 2031 a una CAGR del 7,28% durante 2026-2031. Dentro de este arco de crecimiento, las prioridades clínicas se han desplazado hacia la movilidad, la interoperabilidad y el soporte de decisiones basado en datos, acelerando la transición de unidades fijas de cabecera a plataformas portátiles, portátiles y habilitadas con IA. La escasez de personal hospitalario, la mayor agudeza de los pacientes y la prevalencia de enfermedades crónicas continúan elevando la demanda de vigilancia continua, mientras que la expansión del reembolso en los Estados Unidos y Europa sostiene la inversión en atención remota. La escasez de semiconductores ha impulsado a los fabricantes a rediseñar el hardware en torno a arquitecturas de bajo consumo energético, y los dispositivos portátiles de recolección de energía están comenzando a eliminar las limitaciones relacionadas con las baterías. Las alianzas estratégicas —como la asociación plurianual de GE HealthCare en imágenes y monitoreo con Sutter Health— ilustran cómo los grandes proveedores están estandarizando ecosistemas de plataformas que integran análisis predictivos en los flujos de trabajo rutinarios.

Conclusiones Clave del Informe

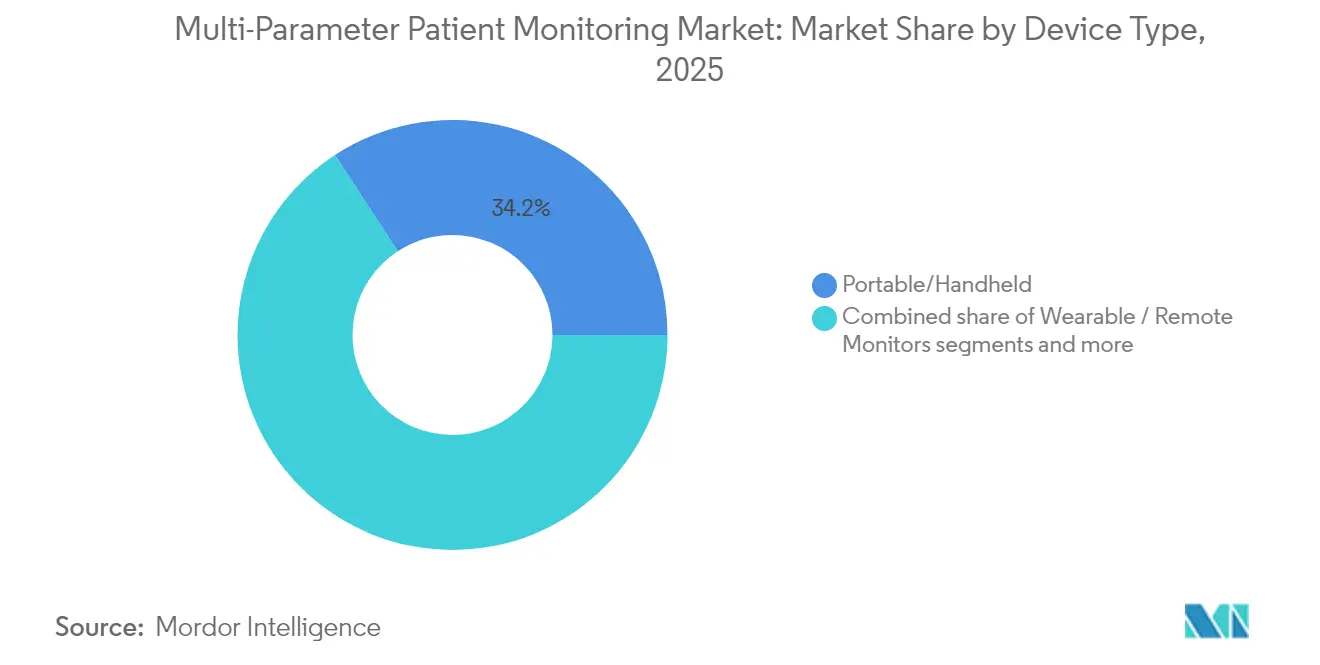

- Por tipo de dispositivo, los monitores portátiles/de mano lideraron con el 34,21% de la participación del mercado de monitoreo multiparamétrico de pacientes en 2025. Se proyecta que los monitores portátiles/remotos se expandan a una CAGR del 8,23% hasta 2031.

- Por grupo de edad del paciente, los adultos representaron el 52,78% del tamaño del mercado de monitoreo multiparamétrico de pacientes en 2025, mientras que se prevé que el segmento geriátrico crezca a una CAGR del 9,29% hasta 2031.

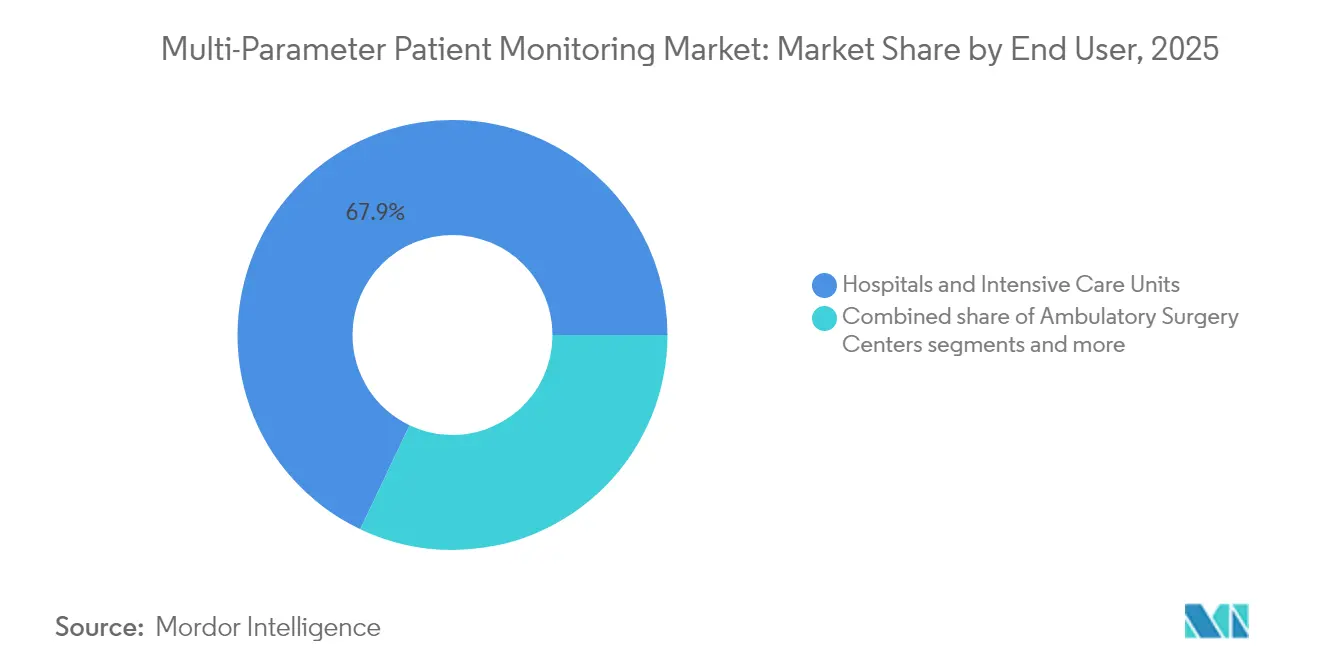

- Por usuario final, los hospitales y las unidades de cuidados intensivos mantuvieron el 67,94% del tamaño del mercado de monitoreo multiparamétrico de pacientes en 2025; los entornos de atención domiciliaria registran el crecimiento más rápido con una CAGR del 9,85% hasta 2031.

- Por aplicación, la cardiología capturó el 37,22% de la participación del mercado de monitoreo multiparamétrico de pacientes en 2025, y el monitoreo respiratorio avanza a una CAGR del 8,72% hasta 2031.

- Por geografía, América del Norte lideró con el 41,85% del tamaño del mercado de monitoreo multiparamétrico de pacientes en 2025, mientras que Asia-Pacífico se expande a una CAGR del 10,44% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo Multiparamétrico de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas que requieren vigilancia continua de signos vitales | +2.1% | Global, con mayor impacto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción acelerada del monitoreo remoto de pacientes tras la COVID-19 | +1.8% | Global, con expansión desde mercados desarrollados hacia emergentes | Mediano plazo (2-4 años) |

| Limitaciones de capacidad hospitalaria que impulsan la demanda de monitores multiparamétricos portátiles | +1.5% | América del Norte y UE como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del reembolso para telemetría domiciliaria en EE. UU. y la UE | +1.2% | América del Norte y UE, con adopción temprana en mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Análisis predictivo habilitado por IA integrado en monitores de próxima generación | +0.9% | Global, con ganancias tempranas en EE. UU., Alemania y Japón | Largo plazo (≥ 4 años) |

| Dispositivos portátiles de recolección de energía sin batería que reducen el costo total de propiedad | +0.4% | Global, con despliegue inicial en mercados premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas que Requieren Vigilancia Continua de Signos Vitales

Más de 537 millones de adultos viven con diabetes y las enfermedades cardiovasculares siguen siendo la principal causa de muerte a nivel mundial. Los monitores continuos de glucosa, como el Dexcom G7 aprobado por la FDA en 2024, ofrecen una precisión de diferencia relativa media absoluta del 8% durante una vida útil extendida del sensor de 15 días. Las soluciones integradas que vinculan los sensores de glucosa de Abbott con las bombas de insulina de Medtronic están reduciendo los episodios hipoglucémicos en un 40%. La multimorbilidad entre los adultos mayores intensifica la demanda de plataformas multiparamétricas capaces de detectar deterioros sutiles con mucha más anticipación que las rutinas de verificación puntual.

Adopción Acelerada del Monitoreo Remoto de Pacientes tras la COVID-19

La adopción del monitoreo remoto de pacientes por parte de los médicos superó el 80% en 2024, ya que la paridad de reembolso de la telesalud eliminó las barreras geográficas en los Estados Unidos. La red eSanjeevani de India ha realizado más de 340 millones de consultas desde su lanzamiento, confirmando su escalabilidad en entornos con recursos limitados. Los programas de monitoreo remoto de pacientes han reducido las readmisiones por enfermedades crónicas y han apoyado vías de transición domiciliaria, como la donación de Masimo de monitores inteligentes para bebés en el hogar Stork a 50.000 familias.

Limitaciones de Capacidad Hospitalaria que Impulsan la Demanda de Monitores Multiparamétricos Portátiles

Un aumento del 10% en la agudeza de los pacientes ha coincidido con la escasez de enfermeras, lo que obliga a los proveedores a descentralizar la vigilancia. El Portrait VSM de GE HealthCare, aprobado por la FDA, ofrece precisión de nivel de UCI en un formato de mano, reduciendo el tiempo de recolección manual de signos vitales en un 30%. En el quirófano, el CDI OneView de Terumo muestra 22 parámetros vitales en una sola unidad compacta, minimizando la huella del equipo sin sacrificar la fidelidad.

Expansión del Reembolso para Telemetría Domiciliaria en EE. UU. y la UE

El Programa de Honorarios Médicos de Medicare 2025 mantiene los CPT 99453-99458, pagando hasta USD 47,87 por sesión interactiva de monitoreo remoto de pacientes de 20 minutos cuando los dispositivos aprobados por la FDA transmiten al menos 16 lecturas cada 30 días. La Ley de Atención Médica Digital de Alemania apoya de manera similar los terapéuticos digitales, acelerando la adopción comercial de monitores conectados. Los pagadores privados como Cigna ahora consideran el monitoreo remoto de pacientes como médicamente necesario para el manejo de la EPOC, la diabetes y la insuficiencia cardíaca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital para sistemas de cabecera de alta agudeza | -1.3% | Global, particularmente agudo en regiones de países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad e interoperabilidad en monitores en red | -0.8% | Global, acentuado en mercados regulados (EE. UU., UE) | Corto plazo (≤ 2 años) |

| Escasez de ingenieros biomédicos capacitados en hospitales de países de ingresos bajos y medios | -0.6% | Regiones de países de ingresos bajos y medios, particularmente África Subsahariana y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para semiconductores críticos | -0.5% | Global, con impacto agudo en sistemas de monitoreo de alta tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital para Sistemas de Cabecera de Alta Agudeza

Los monitores de UCI con todas las funciones pueden costar entre USD 15.000 y 50.000 por cama, y los gastos de propiedad durante toda la vida útil a menudo duplican esa cifra. Nihon Kohden abordó la asequibilidad introduciendo planes de suscripción que incluyen capacitación y mantenimiento, reduciendo los obstáculos iniciales para los proveedores con recursos limitados. Las brechas de infraestructura —como la energía poco confiable y la capacidad limitada de ingeniería clínica— continúan obstaculizando las instalaciones en muchas regiones de bajos ingresos, extendiendo los períodos de recuperación de la inversión y disuadiendo los proyectos de capital.

Preocupaciones de Ciberseguridad e Interoperabilidad en Monitores en Red

Las vulnerabilidades de los dispositivos médicos totalizaron 993 en 2024, lo que llevó a la FDA a exigir a los fabricantes que parcheen los productos durante todo su ciclo de vida. La integración de flotas de múltiples proveedores con registros electrónicos plantea problemas de compatibilidad que pueden exponer información de salud protegida, lo que lleva a los hospitales a exigir cifrado, autenticación de dispositivos y segmentación de red —requisitos que aumentan el costo de desarrollo y prolongan los plazos de aprobación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Portátiles Impulsan el Monitoreo de Próxima Generación

Los sistemas portátiles/de mano representaron el 34,21% de la demanda de 2025, favorecidos por su compacto tamaño en entornos de emergencia, perioperatorios y de atención intermedia donde el espacio es limitado. Se proyecta que los dispositivos portátiles y remotos, impulsados por recolectores fotovoltaicos orgánicos que alcanzan una eficiencia de conversión de energía del 16,18%, registren la CAGR más rápida del 8,23% hasta 2031. Los modelos de atención de la era pandémica validaron la seguridad clínica de la captura de signos vitales sin cables, lo que llevó a los proveedores a priorizar la portabilidad sobre la profundidad de funciones al renovar sus flotas. Los rediseños de hardware también mitigan la escasez de semiconductores mediante el uso de conjuntos de chips de bajo consumo, extendiendo la vida útil del servicio y facilitando los programas de mantenimiento.

El monitor inalámbrico para recién nacidos de SurePulse Medical demuestra cómo la precisión de nivel de UCI neonatal se logra ahora sin cables tradicionales, reduciendo la carga de trabajo del cuidador y mejorando la integridad de la piel en bebés frágiles. Las consolas fijas de cabecera aún dominan la atención intensiva y perioperatoria porque agregan flujos multiparamétricos y se integran con el middleware de alarmas hospitalarias. Sin embargo, los proveedores están incorporando radios Bluetooth de baja energía en esas consolas para que los datos puedan reflejarse en las tabletas de los médicos, facilitando la migración hacia ecosistemas completamente inalámbricos. Los hospitales que estandarizan en un único sistema operativo tanto para unidades portátiles como fijas también obtienen uniformidad en ciberseguridad, un criterio de compra cada vez más importante. Como resultado, las hojas de ruta de productos de las principales marcas muestran lenguajes de diseño convergentes que priorizan puertos de sensores modulares, compatibilidad con la nube y análisis basados en suscripción.

Por Grupo de Edad del Paciente: El Aumento Geriátrico Remodela los Modelos de Atención

Los adultos mantuvieron una participación del 52,78% en 2025, reflejando la amplia necesidad de recolección rutinaria de signos vitales en salas médicas, quirúrgicas y de telemetría. El segmento geriátrico se expande a una CAGR del 9,29% a medida que las poblaciones envejecen y la multimorbilidad intensifica los requisitos de vigilancia en los dominios cardíaco, metabólico y respiratorio. Las puntuaciones de fragilidad utilizadas por los hospitalistas refuerzan el argumento comercial de los monitores continuos que detectan el deterioro sutil antes que las rondas de enfermería. El monitoreo remoto también permite a los centros de atención a largo plazo escalar a los pacientes antes de las crisis, reduciendo los traslados evitables a los servicios de urgencias saturados.

En el extremo opuesto del espectro, la neonatología se ha convertido en un nicho de alto valor donde los sistemas ópticos sin contacto monitorean el movimiento y la frecuencia cardíaca sin adhesivos que puedan dañar la piel de los bebés prematuros. Los centros pediátricos despliegan biosensores elásticos que se adaptan a la piel y se flexionan con el crecimiento y la actividad para capturar datos cardíacos y respiratorios sin dolor. Los adolescentes se benefician de dispositivos portátiles para el asma y la diabetes conectados a la nube que alimentan los paneles de control de los médicos y las aplicaciones para teléfonos inteligentes de los padres, fomentando la adherencia. En conjunto, estas innovaciones adaptadas a cada edad extienden el mercado de monitoreo multiparamétrico de pacientes más allá de los silos tradicionales de atención aguda hacia escuelas, hogares y centros de rehabilitación.

Por Usuario Final: Los Entornos de Atención Domiciliaria Aceleran la Expansión del Mercado

Los hospitales y las UCI lideraron con el 67,94% del tamaño del mercado de monitoreo multiparamétrico de pacientes en 2025, subrayando su papel como compradores ancla que exigen interoperabilidad con registros médicos electrónicos y plataformas de decisión clínica. La economía unitaria aún favorece los contratos de renovación masiva cada cinco a siete años, con la estandarización entre departamentos que reduce la carga de capacitación y la complejidad de los repuestos. Sin embargo, la atención domiciliaria está destinada a crecer a una CAGR del 9,85% hasta 2031, ya que el reembolso CPT 99453-99458 garantiza ingresos para el monitoreo fisiológico remoto, haciendo que los programas de hospital en el hogar sean financieramente sostenibles. Los proveedores de dispositivos ahora empaquetan concentradores celulares, tabletas preconfiguradas y servicios logísticos en kits de inicio que los médicos pueden enviar directamente a los pacientes.

Los centros de cirugía ambulatoria requieren monitores delgados y recargables que cumplan con las pautas de atención postanestésica y permitan el alta el mismo día. Las clínicas especializadas aprovechan la telemetría específica de la enfermedad —por ejemplo, los consultorios de cardiología integran parches de arritmia que completan automáticamente datos estructurados en los registros electrónicos. Los servicios médicos de emergencia han comenzado a desplegar unidades de mano robustecidas que transmiten signos vitales en ruta, lo que permite a los equipos de trauma preparar recursos antes de la llegada de la ambulancia. Los centros de atención a largo plazo adoptan dispositivos portátiles de detección de caídas vinculados a sistemas de llamada de enfermería, cerrando brechas durante la escasez de personal. En conjunto, estas diversas necesidades de los usuarios finales alientan a los fabricantes a ofrecer plataformas modulares que escalan desde kits para un solo paciente hasta centros de comando empresariales.

Por Aplicación: El Monitoreo Respiratorio Gana Prioridad Clínica

La cardiología dominó con una participación del 37,22% en 2025, respaldada por motores hemodinámicos de IA como el HemoSphere Alta de BD, que predice la hipotensión con minutos de anticipación y sugiere intervenciones con líquidos o vasopresores. Los parches de ECG capaces de salida de siete derivaciones y análisis de arritmias basados en la nube ahora reemplazan a los registradores Holter, acortando los ciclos de diagnóstico para la fibrilación auricular. Los pacientes post-ICP reciben kits de telemetría domiciliaria que envían alertas de isquemia a los cardiólogos, reduciendo las readmisiones.

El monitoreo respiratorio registrará la CAGR más alta del 8,72% después de que la COVID-19 pusiera de relieve la hipoxia silenciosa y el manejo de la ventilación no invasiva. Los paquetes de capnografía continua y pulsioximetría ayudan a las salas a detectar el deterioro horas antes que las verificaciones puntuales, lo que lleva a una titulación de oxígeno más temprana. Las aplicaciones neurológicas utilizan algoritmos de visión por computadora para detectar eventos similares a convulsiones en bebés de la UCI neonatal a partir de transmisiones de video en vivo. Los segmentos fetal y neonatal adoptan herramientas de variabilidad de la frecuencia cardíaca como el monitor NIPE que cuantifican el dolor y el tono autonómico, informando la dosificación anestésica. El monitoreo de temperatura, metabólico y de aptitud física multiparamétrica completan nichos más pequeños pero en crecimiento a medida que los sensores de grado de consumidor cruzan los umbrales regulatorios hacia la práctica clínica.

Análisis Geográfico

América del Norte retuvo el 41,85% de la participación en 2025, respaldada por la cobertura de monitoreo remoto de pacientes de Medicare y los despliegues a escala empresarial, como la asociación de siete años de Sutter Health con GE HealthCare en 300 instalaciones.

Se prevé que Asia-Pacífico registre una CAGR del 10,44%, impulsada por la Misión Digital Ayushman Bharat de India, que ha emitido 568 millones de identificaciones de salud, y por el compromiso de China con los estándares de salud digital alineados con la OMS. Los proveedores regionales están adaptando monitores rentables para los hospitales de nivel medio de rápido crecimiento.

Europa continúa con una adopción constante a medida que el Reglamento de Dispositivos Médicos impone la vigilancia poscomercialización, mientras que el proceso acelerado DiGA de Alemania reembolsa las terapias conectadas. El sur y el este de Europa aprovechan los fondos estructurales de la UE para modernizar la infraestructura de monitoreo.

América del Sur muestra potencial con empresas brasileñas como BR HomMed que expanden modelos de tele-UCI que cierran las brechas de acceso rural. En Oriente Medio y África, los estados del Golfo están invirtiendo agresivamente en centros de UCI electrónica que centralizan la vigilancia para los hospitales satélite.

Panorama regulatorio

Los monitores de pacientes multiparamétricos se regulan como dispositivos médicos en los principales mercados, y en Estados Unidos se utiliza principalmente la vía FDA 510(k), donde los fabricantes demuestran equivalencia sustancial con un dispositivo predicado (generalmente asociado con las clasificaciones de dispositivos del 21 CFR utilizadas para funciones de monitorización de pacientes). Las normas de consenso reconocidas por la FDA determinan las expectativas de diseño y verificación para los monitores multifunción, incluida la IEC 80601-2-49:2018+AMD1:2024 para la seguridad y el rendimiento esencial de los monitores de pacientes multifunción, junto con normas de monitorización de ECG como la IEC 60601-2-27, referenciada en múltiples adopciones nacionales.

En Europa, los dispositivos comercializados bajo el Reglamento de Dispositivos Médicos (EU MDR 2017/745) enfrentan una clasificación basada en el riesgo (generalmente Clase IIa o superior según la Regla 10 para dispositivos diagnósticos activos) y obligaciones posteriores a la comercialización más estrictas en comparación con regímenes anteriores. El Grupo de Coordinación de Dispositivos Médicos de la Comisión Europea (MDCG) emitió orientaciones como el MDCG 2025-10 para reforzar la Vigilancia Postcomercialización (PMS) estructurada como un requisito permanente del Sistema de Gestión de Calidad, lo que aumenta la carga de trabajo diaria de los fabricantes que dan soporte a flotas de monitores en red en múltiples ubicaciones y regiones.

Análisis de la cadena de valor

La cadena de valor comienza con insumos críticos (sensores fisiológicos como módulos de ECG, SpO2 y NIBP; computación; baterías y gestión de energía; y componentes de conectividad) proporcionados por proveedores especializados de electrónica y semiconductores. Luego pasa a los fabricantes de equipos originales (OEM) que integran hardware, software embebido, controles de ciberseguridad e interfaces de usuario en plataformas multiparamétricas de cabecera, portátiles y wearables. Dado el énfasis del mercado en la interoperabilidad y la monitorización remota, la capa de software (sistemas operativos del dispositivo, gestión de alarmas y middleware de integración) y la capa de conectividad (pasarelas Wi-Fi/celulares e integración empresarial) son cada vez más centrales para la diferenciación, junto con las pruebas de cumplimiento frente a normas de seguridad y rendimiento reconocidas para monitores multifunción.

En el eslabón posterior, la distribución y comercialización abarcan licitaciones hospitalarias directas y compras grupales para flotas de UCI y salas, socios de canal para hospitales de mercados medios y emergentes, y modelos logísticos basados en kits que respaldan las implementaciones de atención domiciliaria (envío, incorporación y devoluciones). Los proveedores y sistemas de salud influyen en las especificaciones mediante requisitos de estandarización e integración empresarial, mientras que la disponibilidad de componentes y la documentación de calidad pueden restringir el suministro. Esto, a su vez, impulsa a los OEM a fortalecer la trazabilidad y la documentación regulada en las redes de fabricación y logística, y a diseñar arquitecturas eficientes en energía cuando la escasez de componentes electrónicos afecta los plazos de entrega.

Panorama Competitivo

La concentración del mercado es moderada: los líderes diversificados —GE HealthCare, Philips, Medtronic, Masimo, BD y Nihon Kohden— agrupan hardware, análisis en la nube y servicios gestionados. GE HealthCare se asocia con NVIDIA para integrar imágenes autónomas en los ecosistemas de monitoreo. Masimo se extiende más allá de la oximetría con relojes de salud W1 y Sleep Halo, respaldados por una alianza de telemonitoreo con UCHealth. Philips y Medtronic integran la pulsioximetría Nellcor y la capnografía Microstream para optimizar los flujos de trabajo de alarmas. Las empresas emergentes centradas en signos vitales sin contacto y algoritmos de presión arterial sin manguito presionan a los actores establecidos para acelerar la investigación y el desarrollo.

Líderes de la Industria de Monitoreo Multiparamétrico de Pacientes

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Becton, Dickinson and Company

General Electric Company (GE Healthcare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de monitorización domiciliaria y descentralizada están abriendo un espacio en blanco para ofertas de nivel empresarial que combinan la captura multiparamétrica con herramientas operativas (logística de dispositivos, incorporación e integración de flujos de trabajo), en lugar de hardware independiente. Una señal clara de demanda es el anuncio de Philips en mayo de 2026 de un acuerdo de hospitalización domiciliaria de ocho años con la Región de Estocolmo (Suecia), que respalda la atención de hasta 15.000 pacientes anuales, lo que refuerza las vías de compra de monitores conectados, servicios e integración que pueden escalar más allá de implementaciones en un solo hospital.

Los avances tecnológicos y regulatorios también están ampliando el conjunto de formatos y modalidades de medición clínicamente aceptables, especialmente para la monitorización portátil y sin contacto que se adapta a las restricciones de movilidad y personal. A principios de 2026, la actividad de autorización de la FDA en esta área para los módulos/monitores Philips IntelliVue y la estimación de signos vitales basada en software (por ejemplo, PanopticAI Vital Signs, autorizado en mayo de 2026) subraya una oportunidad para que los proveedores combinen un rendimiento de medición validado con interoperabilidad y ciberseguridad desde el diseño. Esa dirección respalda flotas mixtas entre vistas de cabecera, portátiles/remotas y de centro de control sin forzar flujos de trabajo clínicos fragmentados.

Desarrollos recientes del sector

- Junio de 2026: Sibel Health recibió la marca CE de Clase IIb según el EU MDR para su plataforma de monitorización de pacientes wearable inalámbrica ANNE One. Este hito impulsa la monitorización multiparamétrica portátil hacia entornos agudos y subagudos regulados, favoreciendo la adquisición en Europa, donde el cumplimiento del MDR y las expectativas posteriores a la comercialización influyen en la selección de proveedores.

- Mayo de 2026: Philips anunció un acuerdo de ocho años para suministrar tecnología de signos vitales que respalda un programa de hospitalización domiciliaria para la Región de Estocolmo en Suecia, cubriendo la atención de hasta 15.000 pacientes anuales. El acuerdo formaliza operaciones de monitorización remota a gran escala e indica la disposición de los proveedores de atención médica a contratar ecosistemas de monitorización de larga duración habilitados por servicios, en lugar de compras únicas de dispositivos.

- Septiembre de 2024: BD completó la adquisición del negocio de Cuidados Críticos de Edwards Lifesciences y lo renombró como BD Advanced Patient Monitoring. La transacción amplió la profundidad de la cartera de monitorización de BD en hemodinámica y respalda ofertas más integradas en monitorización, consumibles y flujos de trabajo hospitalarios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los monitores de pacientes multiparamétricos que miden y muestran más de un signo vital simultáneamente, utilizados para la monitorización continua o puntual en entornos de atención como hospitales, centros ambulatorios y atención domiciliaria.

Exclusiones del alcance: No contabilizamos los consumibles desechables ni los servicios de TI hospitalarios que quedan fuera de la venta del dispositivo de monitorización y sus accesorios principales.

Descripción general de la segmentación

- Por Tipo de Dispositivo (Valor)

- Monitores Portátiles / De Mano

- Monitores Portátiles / Remotos

- Fijo

- Monitores Integrados Inalámbricos

- Por Grupo de Edad del Paciente (Valor)

- Neonatal

- Pediátrico

- Adulto

- Geriátrico

- Por Usuario Final (Valor)

- Hospitales y Unidades de Cuidados Intensivos

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Servicios Médicos de Emergencia

- Por Aplicación (Valor)

- Cardiología

- Neurología

- Respiratorio

- Fetal y Neonatal

- Monitoreo de Temperatura

- Otras Aplicaciones

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la estructura básica del mercado y fundamentar supuestos que puedan verificarse en datos públicos. Nos basamos en estadísticas oficiales de atención médica e información regulatoria para comprender los volúmenes de atención, la dirección de adopción de dispositivos y los requisitos de seguridad que determinan las decisiones de compra.

Las fuentes ilustrativas incluyen agencias gubernamentales de salud y estadísticas como el CDC de EE. UU. y los conjuntos de datos de salud de la OCDE, bases de datos de reguladores como la FDA de EE. UU. y los recursos del MDR de la Comisión Europea, y organismos internacionales como la OMS. También consultamos guías clínicas y revistas revisadas por pares para confirmar cómo se utiliza la monitorización de signos vitales en entornos de UCI, quirófano y urgencias. Los informes anuales de empresas, presentaciones a inversores, transcripciones de llamadas de resultados y comunicados de prensa creíbles ayudan a validar los cambios en la combinación de productos y las señales de demanda regional, y también utilizamos suscripciones de pago para datos financieros de empresas y seguimiento de noticias, además de bases de datos de patentes para rastrear los ciclos de actualización de plataformas. Estas fuentes no son exhaustivas, y se revisaron muchos otros documentos públicos para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba lo que la investigación documental no puede mostrar completamente, especialmente los rangos de precios, el momento de sustitución y la división entre sistemas portátiles, wearables y fijos de cabecera. Hablamos con una combinación de fabricantes de dispositivos, distribuidores, equipos biomédicos hospitalarios y clínicos, y también incluimos la opinión de proveedores de atención domiciliaria y servicios médicos de emergencia para que los supuestos finales reflejen las diferentes vías de compra en las distintas regiones.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 14% | APAC: 49% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 37% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 49% | América: 20% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, el modelo central parte de una perspectiva de reserva de demanda en la que los volúmenes de procedimientos hospitalarios y ambulatorios, la capacidad de camas de cuidados críticos y los días de pacientes monitorizados ayudan a reconstruir la base instalada probable y las necesidades de compra anuales por región. Una vez formada esa estimación descendente, se corrobora con comprobaciones ascendentes selectivas, como precios de venta promedio muestreados por clase de dispositivo, márgenes de canal y desgloses de ingresos de proveedores y distribuidores, que luego se utilizan para ajustar los totales cuando la primera estimación parece exagerada.

Los insumos clave utilizados en el modelo incluyen las tendencias de utilización de la UCI y el quirófano, la carga de enfermedades crónicas que aumenta la intensidad de la monitorización, el cambio hacia la monitorización remota y portátil en entornos de cuidados intermedios y domiciliarios, los ciclos de reemplazo de los monitores de cabecera y la evolución del ASP vinculada a funciones habilitadas por conectividad y software. Las previsiones se elaboran mediante análisis de escenarios en torno a los presupuestos de capital hospitalario, las restricciones de personal que favorecen la automatización y la velocidad de adopción a nivel regional de la monitorización conectada, seguido de una verificación de coherencia frente a los patrones históricos de crecimiento. Cuando faltan datos ascendentes para países más pequeños, se aplican precios y tasas de penetración de referencia de mercados comparables, que luego se validan mediante entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente con señales independientes, como comentarios sobre envíos de dispositivos en presentaciones públicas, el ritmo de aprobaciones regulatorias y la dirección de adquisiciones hospitalarias comentada por los entrevistados. Las variaciones se revisan en más de un paso, y los valores atípicos desencadenan nuevas comprobaciones de los factores subyacentes, como el ASP, el momento de sustitución y la combinación de usuarios finales, antes de finalizar el modelo.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican sustancialmente la demanda o los precios. Antes de la entrega, realizamos una revisión final para que las cifras y los supuestos reflejen la información más reciente disponible.

Comparación del tamaño del mercado de monitorización de pacientes multiparamétricos de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la monitorización de pacientes multiparamétricos pueden diferir porque cada estudio delimita a su manera los productos y entornos considerados, y luego utiliza diferentes supuestos de precios y adopción para extender la previsión. Las diferencias también surgen cuando cambian los años base, cuando las conversiones de divisas utilizan momentos distintos, y cuando algunas actualizaciones se retrasan respecto a los ciclos recientes de renovación de productos.

Las sondas de sensores desechables y otros consumibles de monitorización de un solo uso quedan fuera del alcance de Mordor Intelligence, lo que generalmente reduce el total en comparación con estimaciones que combinan los ingresos por dispositivos con el gasto recurrente en consumibles. Además, algunos totales publicados se apoyan en un aumento agresivo de la monitorización remota sin comprobarlo frente a los ciclos de reemplazo hospitalario y la evolución realista del ASP para sistemas portátiles frente a fijos, lo que puede elevar los valores a corto plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,20 mil millones USD (2026) | |

| Consultora Global A | 12,90 mil millones USD (2024) | Utiliza un año base anterior y a menudo combina los ingresos de sistemas de monitorización de pacientes más amplios en el total, lo que puede diluir la fijación de precios y los cambios de combinación específicos de dispositivos multiparamétricos. |

| Editorial del Sector B | 13,54 mil millones USD (2025) | Puede incluir gastos recurrentes adyacentes vinculados a episodios de monitorización y aplica una progresión de ASP generalizada, lo que puede sobrestimar los ingresos cuando la erosión de precios compensa las actualizaciones impulsadas por funciones. |

La diferencia en la tabla proviene en gran medida de lo que se contabiliza como ingresos por dispositivos frente a los elementos recurrentes adyacentes, y del año de inicio elegido para el modelo. Al mantener los insumos trazables a la lógica de base instalada, la combinación de entornos de atención y rangos realistas de ASP, la cifra final se mantiene repetible y más fácil de reconciliar cuando llega nueva información.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de monitoreo multiparamétrico de pacientes y a qué velocidad está creciendo?

El tamaño del mercado de monitoreo multiparamétrico de pacientes alcanzó USD 13,2 mil millones en 2026 y se proyecta que llegue a USD 18,75 mil millones en 2031, lo que se traduce en una CAGR del 7,28%.

¿Qué categoría de dispositivos se expande más rápidamente?

Se prevé que los monitores portátiles y remotos crezcan a una CAGR del 8,23%, superando a todos los demás tipos de dispositivos, ya que la miniaturización de sensores y los incentivos de reembolso favorecen la vigilancia continua en el hogar.

¿Qué impulsa el aumento de la demanda en Asia-Pacífico?

Los programas de salud digital a gran escala, como la Misión Digital Ayushman Bharat de India y la adhesión de China a los marcos de interoperabilidad de la OMS, sustentan una CAGR del 10,44% en toda Asia-Pacífico.

¿Por qué los hospitales invierten en monitores portátiles?

La mayor agudeza de los pacientes, la escasez de personal y la necesidad de minimizar los traslados intrahospitalarios llevan a los hospitales a adoptar unidades multiparamétricas portátiles que mantienen la precisión de nivel de UCI a la cabecera del paciente.

¿Cómo influye el reembolso en la adopción del monitoreo remoto?

Los pagos de Medicare CPT 99453-99458 de EE. UU. y los esquemas europeos similares compensan a los proveedores por la configuración del dispositivo, la transmisión de datos y la revisión del médico, haciendo que el monitoreo fisiológico remoto sea financieramente sostenible.

¿Qué aplicación clínica muestra el mayor potencial de crecimiento?

El monitoreo respiratorio lidera con una CAGR proyectada del 8,72%, ya que los modelos de atención post-COVID-19 enfatizan la detección temprana del deterioro de la ventilación y el seguimiento continuo de la saturación de oxígeno.

Última actualización de la página el: