Tamaño y Participación del Mercado de Sistemas de Ultrasonido Oftálmico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

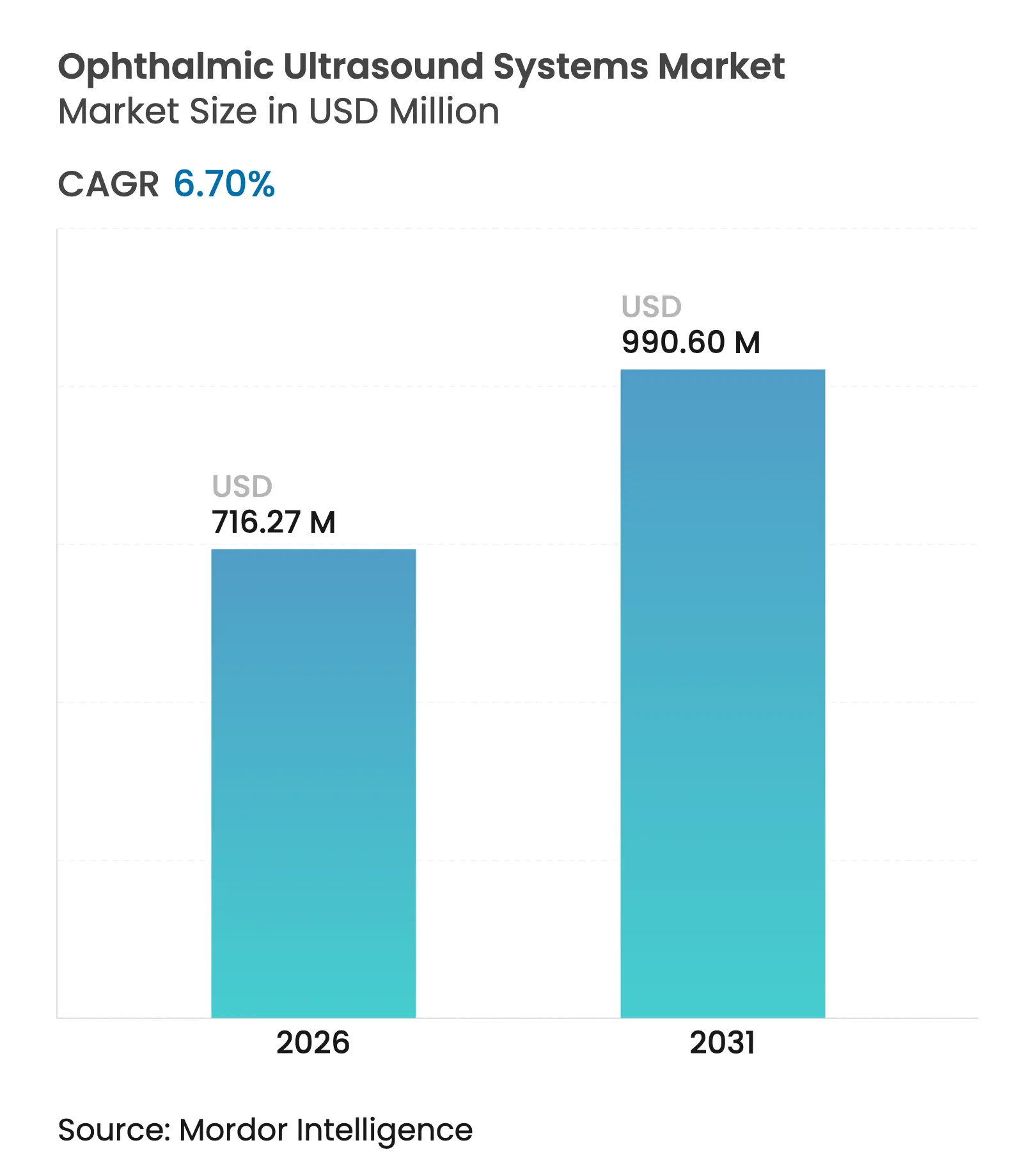

| Tamaño del Mercado (2026) | 716.27 Millones de dólares |

| Tamaño del Mercado (2031) | 990.60 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.70% CAGR |

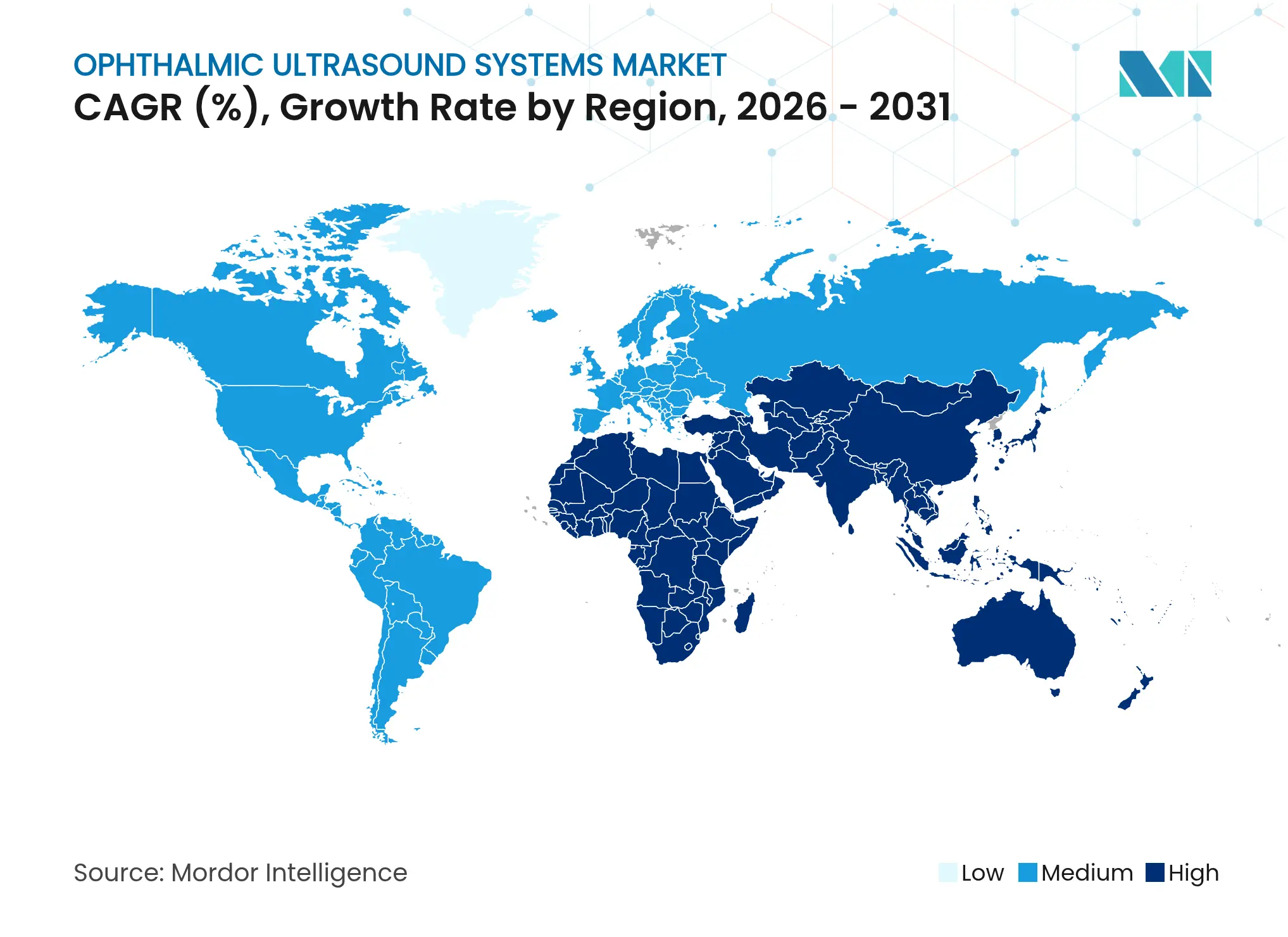

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

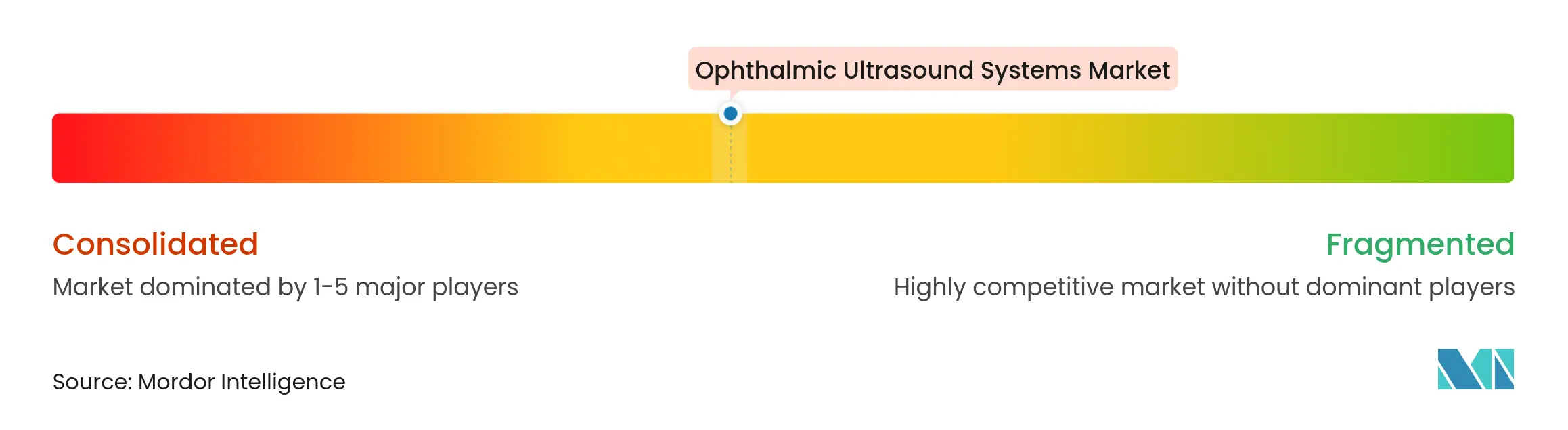

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Ultrasonido Oftálmico por Mordor Intelligence

El tamaño del Mercado de Sistemas de Ultrasonido Oftálmico en 2026 se estima en USD 716,27 millones, creciendo desde el valor de 2025 de USD 671,29 millones con proyecciones para 2031 que muestran USD 990,6 millones, creciendo a una CAGR del 6,70% durante 2026-2031.

La sólida demanda proviene de la creciente integración de la inteligencia artificial con las plataformas de ultrasonido, el giro estratégico hacia formatos portátiles y el aumento de los volúmenes de procedimientos vinculados a la atención de cataratas y glaucoma. Los sistemas mejorados con IA ahora logran una precisión diagnóstica comparable a la de los médicos expertos, acortando los flujos de trabajo y mejorando el triaje en clínicas oftálmicas de alto volumen. La demanda se ve estimulada además por el envejecimiento demográfico, que amplía el grupo de pacientes con cataratas, retinopatía diabética y glaucoma de ángulo cerrado. Los proveedores responden con sondas compactas, pantallas multimodales y conectividad en la nube que apoyan el diagnóstico en el punto de atención en hospitales, centros ambulatorios y programas de extensión comunitaria. El entorno competitivo está moderadamente fragmentado; la diferenciación de plataformas depende cada vez más del rendimiento de los algoritmos en lugar de las especificaciones de hardware.

Conclusiones Clave del Reporte

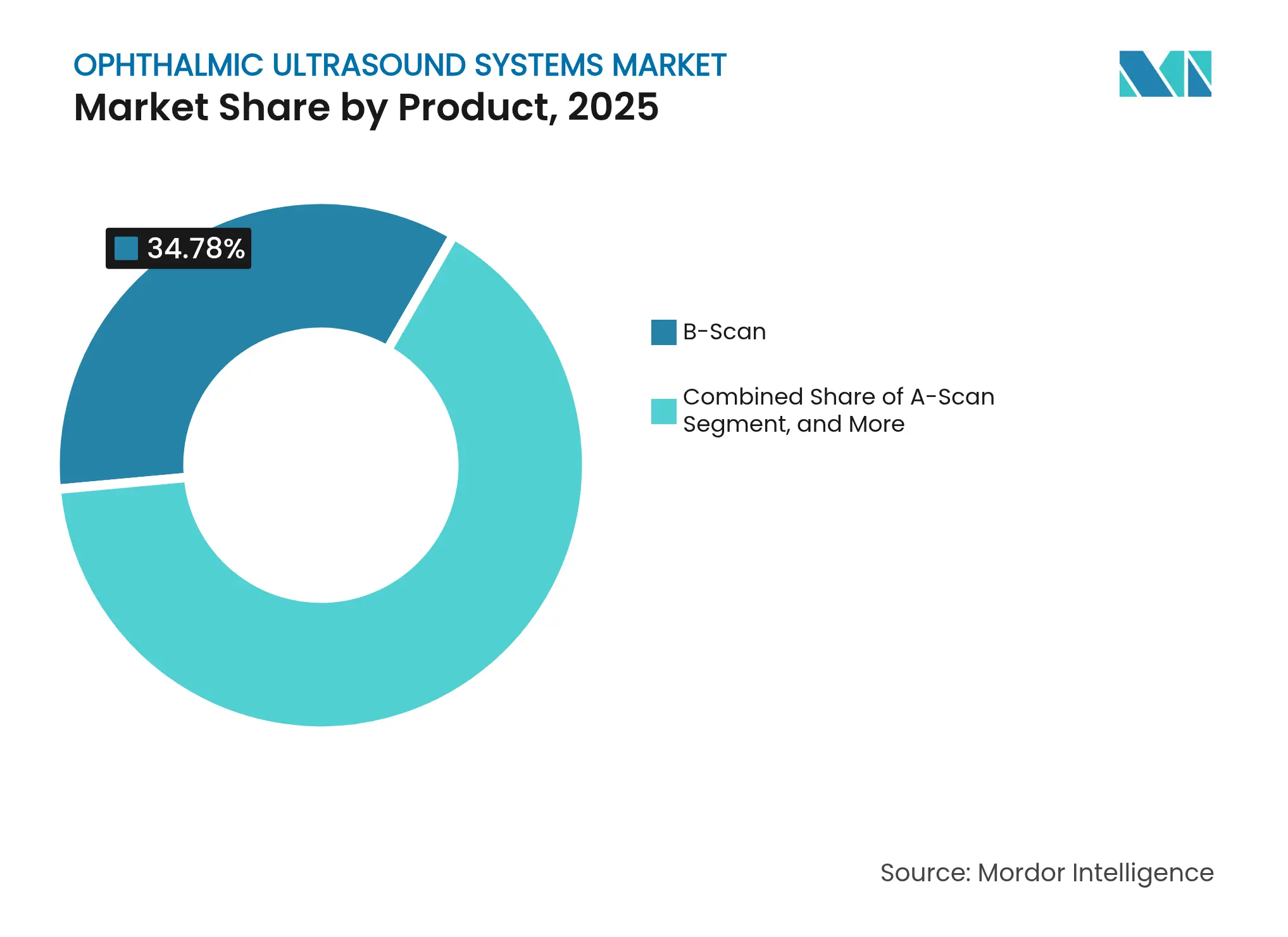

- Por categoría de producto, los dispositivos de ecografía tipo B lideraron con una participación en los ingresos del 34,78% en 2025; se proyecta que la biomicroscopía ultrasónica se expanda a una CAGR del 7,55% hasta 2031.

- Por modalidad, los sistemas independientes representaron el 59,60% de la participación del mercado de dispositivos de ultrasonido oftálmico en 2025, mientras que se prevé que las unidades portátiles registren la CAGR más rápida del 8,55% hasta 2031.

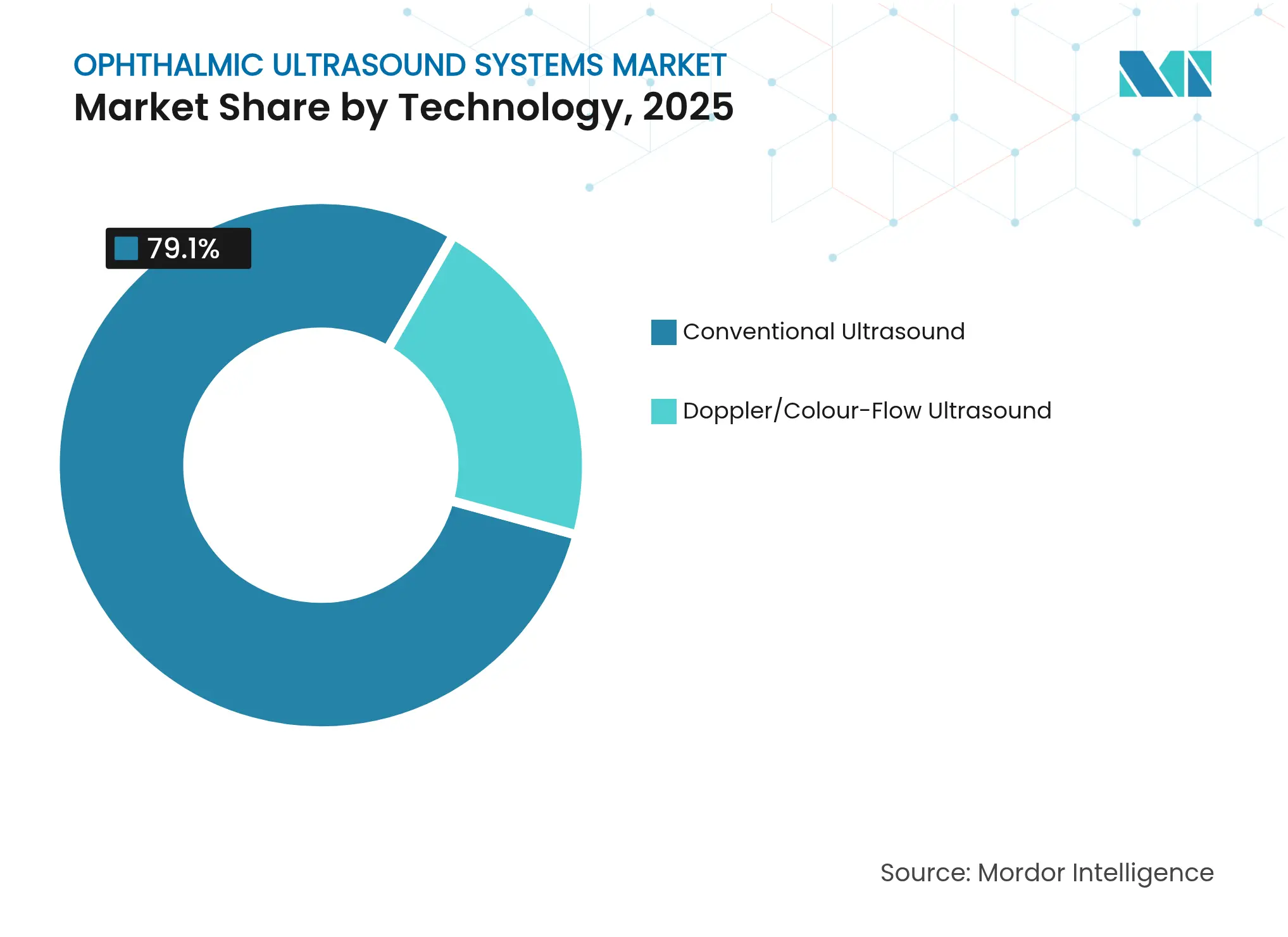

- Por tecnología, el ultrasonido convencional representó el 79,10% del tamaño del mercado de dispositivos de ultrasonido oftálmico en 2025, y el doppler/flujo en color avanza a una CAGR del 7,85% en el período de perspectiva.

- Por aplicación, la evaluación de cataratas capturó el 40,20% de la participación del tamaño del mercado de dispositivos de ultrasonido oftálmico en 2025; la gestión del glaucoma registra la CAGR proyectada más alta del 9,05% entre 2026 y 2031.

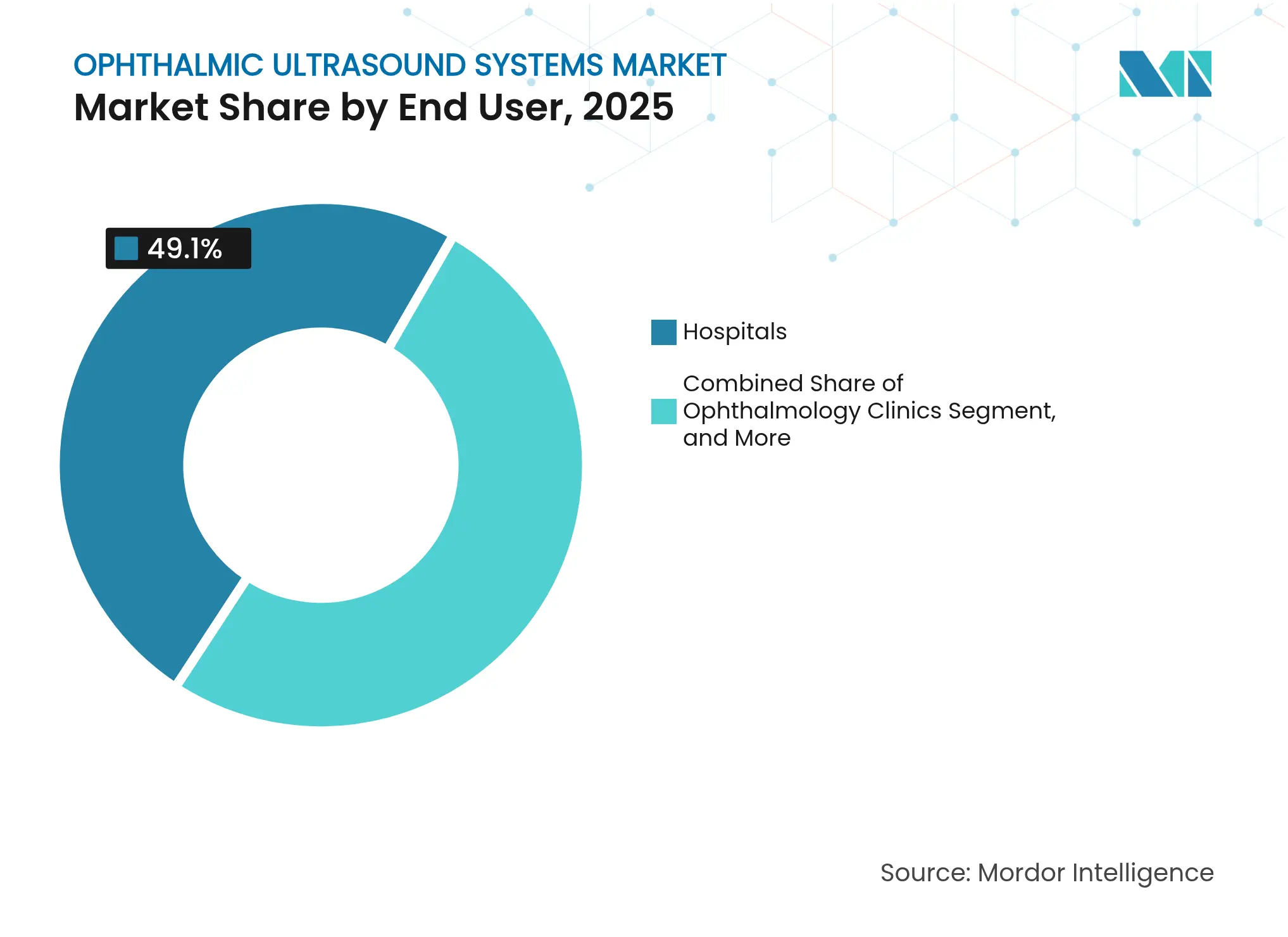

- Por usuario final, los hospitales mantuvieron una participación en los ingresos del 49,10% en 2025, mientras que las clínicas de oftalmología crecen a una CAGR del 7,75% hasta 2031.

- Por geografía, América del Norte contribuyó con el 34,50% de los ingresos en 2025; Asia-Pacífico está previsto que registre una CAGR del 9,35% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Ultrasonido Oftálmico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Oculares | +2.1% | Global; mayor en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Advenimiento de Nuevas Tecnologías Oftálmicas | +1.8% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente Adopción de Ultrasonido Portátil en el Punto de Atención | +1.5% | Global; pronunciado en mercados emergentes | Mediano plazo (2–4 años) |

| Integración del Análisis de Imágenes Mejorado con IA con Datos de Ultrasonido | +1.2% | América del Norte, Europa, Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Aumento de los Volúmenes de Cirugía de Cataratas | +1.9% | Global; más fuerte en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Centros Quirúrgicos Ambulatorios y Clínicas Oftálmicas | +1.0% | América del Norte, Europa Occidental, partes de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Oculares

El envejecimiento de la población está acelerando la demanda en el mercado de dispositivos de ultrasonido oftálmico a medida que cohortes más grandes ingresan al grupo de mayores de 65 años, que presenta el mayor riesgo de cataratas y glaucoma. Los procedimientos que utilizan ultrasonido crecen a una CAGR del 3,4% hasta 2030 porque las opacidades densas de los medios a menudo impiden la obtención de imágenes ópticas. Las cataratas ya afectan a la mitad de los adultos a los 75 años, y el ultrasonido sigue siendo indispensable para la medición de la longitud axial cuando la claridad corneal está comprometida. La prevalencia de la retinopatía diabética añade una carga de trabajo adicional porque el escáner B puede visualizar la retina detrás de una hemorragia vítrea. En general, la escalada de los trastornos oculares crónicos se está traduciendo en una inversión de capital sostenida en estaciones de trabajo de ultrasonido tanto en centros terciarios como en clínicas de alta calle.

Advenimiento de Nuevas Tecnologías Oftálmicas

Los algoritmos de aprendizaje profundo integrados en las nuevas consolas interpretan los patrones de eco más rápidamente y con mayor repetibilidad que la revisión manual, logrando una precisión diagnóstica comparable a la de los oftalmólogos experimentados.[1]Anang Soni, "Dispositivos de Ultrasonido de Mano: Un Estudio Comparativo," The Ultrasound Journal, springeropen.com La colocación automatizada de calibradores y las alertas en tiempo real sobre el riesgo de cierre angular acortan el tiempo de adquisición y apoyan a los sonógrafos menos experimentados. Estas innovaciones permiten a los fabricantes ofrecer suscripciones de software de valor añadido que complementan los ingresos por equipos, fomentando así ciclos de reemplazo más rápidos.

Creciente Adopción de Ultrasonido Portátil en el Punto de Atención

El cambio hacia dispositivos compactos está remodelando la estructura del mercado de dispositivos de ultrasonido oftálmico. Las sondas de mano combinadas con procesadores de clase smartphone ahora ofrecen tasas de fotogramas y profundidades de penetración que rivalizan con los sistemas de carrito. Un estudio comparativo de 2024 de seis escáneres de bolsillo confirmó una calidad de imagen comparable en aplicaciones del segmento posterior, posicionando los formatos portátiles para el triaje en servicios de urgencias y el cribado rural. Las clínicas aprecian los menores requisitos de capital, el funcionamiento con batería y la desinfección simplificada, mientras que los equipos de salud pública utilizan mochilas que incluyen ultrasonido, autorrefractómetros y cámaras de fondo de ojo para la extensión comunitaria.

Integración del Análisis de Imágenes Mejorado con IA con Datos de Ultrasonido

Las tecnologías de imagen emergentes están mejorando la capacidad de visualizar estructuras microvasculares y evaluar el riesgo de malignidad en lesiones oculares, apoyando la diferenciación en el punto de atención entre el melanoma coroideo y los nevos benignos.[2]Kofi Adusei, "Imagen Cuantitativa de Alta Definición de Microvasos de Tumores Coroideos," Cancers, mdpi.com Los mapas de calor impulsados por IA guían el reposicionamiento de la sonda, reduciendo la variabilidad del operador. La fusión de análisis en la nube permite la revisión remota por parte de subespecialistas, ampliando así el acceso en regiones donde la experiencia en oncología ocular es escasa, y reforzando el papel del ultrasonido incluso a medida que avanzan otras modalidades de imagen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de Modalidades de Imagen Alternativas | −1.3% | Mercados desarrollados | Mediano plazo (2–4 años) |

| Alto Desembolso de Capital para Plataformas de Ultrasonido de Alta Frecuencia | −1.6% | Economías emergentes en Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Escasez de Sonógrafos Oftálmicos Capacitados en Regiones de Bajos Ingresos | −1.2% | África, Asia Meridional, partes de América Latina y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Conciencia y Adopción Limitadas en Regiones Desatendidas | −1.0% | Zonas rurales de todo el mundo, especialmente países de ingresos bajos y medios-bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Modalidades de Imagen Alternativas

La tomografía de coherencia óptica proporciona una resolución axial superior para las capas retinianas y domina el manejo del edema macular diabético, reduciendo la utilización del ultrasonido en centros bien equipados. La microscopía confocal in vivo también es preferida para la evaluación de las fibras nerviosas corneales debido a su diseño sin contacto.[3]Meiqi Xiao, "Modalidades de Imagen del Segmento Anterior: Una Evaluación Comparativa," BMC Ophthalmology, biomedcentral.com No obstante, el ultrasonido conserva ventajas cuando los medios oculares son opacos o cuando se debe descartar la extensión extraocular, lo que pone de relieve una relación complementaria más que puramente competitiva.

Alto Desembolso de Capital para Plataformas de Ultrasonido de Alta Frecuencia

Las unidades de biomicroscopía ultrasónica de última generación emplean frecuencias de hasta 100 MHz e incorporan enfriamiento avanzado del transductor, lo que eleva los precios de los equipos más allá del presupuesto de muchos hospitales de distrito. El costo total de propiedad aumenta aún más cuando se incluyen la calibración anual y la formación de especialistas. Las barreras financieras son más evidentes en el África Subsahariana y partes del Sudeste Asiático, donde la incidencia de cataratas es alta pero la infraestructura oftálmica sigue siendo subdesarrollada. La erosión progresiva de precios y los programas de equipos reacondicionados son contramedidas emergentes, pero persisten las brechas de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Biomicroscopía Ultrasónica Impulsa la Precisión en la Atención del Segmento Anterior

La biomicroscopía ultrasónica registró la CAGR más rápida del 7,55% durante 2026-2031 a medida que los oftalmólogos buscan la visualización a nivel microscópico del cuerpo ciliar y el ángulo iridocorneal. La biomicroscopía ultrasónica contribuye a la detección temprana del iris en meseta y la debilidad zonular, problemas que son invisibles en el examen rutinario con lámpara de hendidura. El escáner B mantuvo el liderazgo con el 34,78% de la participación del mercado de dispositivos de ultrasonido oftálmico en 2025 gracias a su versatilidad en casos de hemorragia vítrea y desprendimiento de retina. Las plataformas combinadas de escáner A/B atraen a hospitales de tamaño mediano que requieren un solo carrito tanto para biometría como para imagen del segmento posterior, apoyando una implementación de capital eficiente. Los paquímetros mantienen su relevancia para la estratificación del riesgo de glaucoma y la planificación de cirugía refractiva, mientras que los módulos compactos de escáner A siguen siendo la piedra angular biométrica de la línea de servicio de cataratas de alto volumen.

El tamaño del mercado de dispositivos de ultrasonido oftálmico asociado a la biomicroscopía ultrasónica refleja una adopción sostenida en clínicas especializadas en glaucoma. Por el contrario, el crecimiento de los ingresos del escáner B se moderará pero seguirá siendo significativo a medida que las nuevas capas de software amplíen la vida útil y reduzcan la urgencia de reemplazo. Los actores de nicho se centran en sondas dedicadas a la evaluación de tumores que integran elastografía para ampliar el alcance clínico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Modalidad: Los Portátiles Transforman el Flujo de Trabajo

Los sistemas de sobremesa representaron el 59,60% del mercado de sistemas de ultrasonido oftálmico en 2025. Los escáneres portátiles crecen a una CAGR del 8,55%, el triple del ritmo de los reemplazos de consolas. Los portátiles integran baterías de iones de litio y módulos wifi que sincronizan los estudios con los registros médicos electrónicos antes de que los pacientes abandonen la sala de examen. Las pantallas táctiles de alta resolución permiten la revisión mediante pellizco para ampliar que imita el uso del smartphone. Los sistemas de sobremesa continúan dominando los quirófanos donde el control por pedal, los ajustes preestablecidos mapeados en el pedal y la salida de doble monitor apoyan casos complejos. Estas unidades también son preferidas para la enseñanza porque las pantallas grandes facilitan la supervisión de los aprendices.

Los fabricantes aprovechan los módulos intercambiables que permiten que un solo mango acepte sondas lineales, convexas y anulares. Los modelos de suscripción incluyen análisis en la nube, actualizaciones de firmware y seguro contra daños, lo que reduce el umbral de entrada para los profesionales independientes y las cadenas de óptica que se expanden hacia los servicios de diagnóstico. La flexibilidad de los portátiles también apoya nuevos modelos de atención, como los campamentos de cataratas en formato autoservicio, donde la biometría preoperatoria se realiza en furgonetas móviles.

Por Tecnología: El Doppler Añade Información Funcional

El ultrasonido convencional en escala de grises sigue siendo el caballo de batalla gracias a su amplia autorización de la FDA y su facilidad de uso, y representó el 79,10% del mercado de sistemas de ultrasonido oftálmico en 2025. Sin embargo, la tecnología Doppler/flujo en color está atrayendo la atención para patologías ricas en vasos sanguíneos, como las drusas del nervio óptico y el síndrome isquémico ocular. El segmento alcanzará una CAGR del 7,85% hasta 2031. Las mejoras de software permiten el modo B simultáneo y la superposición de color sin comprometer la tasa de fotogramas, ofreciendo información sobre la morfología de la lesión y la perfusión en un solo clip.

El análisis cuantitativo de microvasos, antes limitado a entornos de investigación, está migrando a la práctica rutinaria, mejorando el seguimiento de la terapia de tumores coroideos. Las plataformas convencionales evolucionan en paralelo: mejores algoritmos de formación de haz mejoran la resolución en campo cercano, y las carcasas de transductores sin plástico reducen los costos de control de infecciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Aplicación: El Glaucoma Supera a Otros Segmentos

Se proyecta que los casos de uso de glaucoma e hipertensión ocular aumentarán a una CAGR del 9,05% impulsados por iniciativas de detección temprana y la adopción de cirugía láser que exige una imagen precisa del ángulo. Los parámetros de biomicroscopía ultrasónica, como el ángulo trabéculo-iridiano y el grosor del cuerpo ciliar, guían estrategias de manejo individualizadas.

La evaluación de cataratas mantuvo el 40,20% del mercado de sistemas de ultrasonido oftálmico en 2025 y sigue siendo dominante porque cada caso de facoemulsificación requiere confirmación de la longitud axial, especialmente en lentes densas donde los biómetros ópticos fallan. El diagnóstico de trastornos retinianos, el trauma ocular y la evaluación de tumores forman pilares de demanda complementarios que protegen a los proveedores frente a los cambios cíclicos en cualquier especialidad individual.

Por Usuario Final: Las Clínicas Ganan Impulso

Los hospitales representaron el 49,10% de la participación de mercado de todos los envíos en 2025, ya que albergan servicios de cirugía retiniana de alta complejidad y oncología ocular. Sin embargo, las clínicas ambulatorias demuestran un crecimiento más sólido porque los centros de propiedad médica se benefician de aprobaciones de gastos de capital más rápidas y períodos de recuperación más cortos.

Las clínicas también dominan el asesoramiento para la corrección de la visión, donde la medición de la longitud axial y la paquimetría en la misma consulta mejoran la conversión de pacientes con una CAGR del 7,75% entre 2026 y 2031. Los institutos académicos, aunque con una participación absoluta menor, impulsan la innovación en protocolos; muchos pilotan la adquisición asistida por IA que luego se difunde en el mercado más amplio de dispositivos de ultrasonido oftálmico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Análisis Geográfico

América del Norte lideró con una participación del 34,50% en 2025, impulsada por la adopción temprana de plataformas habilitadas con IA, una amplia cobertura de reembolso y una densa red de especialistas en glaucoma y retina. La FDA simplificó las normas del sistema de gestión de calidad en febrero de 2024, reduciendo la superposición de documentación y acelerando el lanzamiento de productos. Los escáneres portátiles tienen una adopción ágil en los centros de cirugía ambulatoria de Estados Unidos porque eliminan la necesidad de salas de biometría separadas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,35%. Las inversiones en el marco del programa Ayushman Bharat de India y el plan Healthy China 2030 de China amplían el cribado de cataratas y retinopatía diabética. Las empresas nacionales suministran consolas optimizadas en costos, mientras que las marcas globales se asocian con hospitales provinciales para instalar centros de teleexpertise. Las unidades de ultrasonido portátiles facilitan los campamentos oftálmicos en ferias rurales de condado, aumentando la concienciación y creando una demanda de reemplazo latente.

Europa mantiene un desempeño estable, respaldado por servicios nacionales de salud bien financiados y estrictas regulaciones de seguridad de dispositivos que favorecen a las marcas establecidas. Carl Zeiss Meditec reportó ingresos en oftalmología de EUR 1.589,2 millones (USD 1.776,4 millones) en el ejercicio fiscal 2023/24, lo que subraya la resiliencia de la inversión de capital a pesar de los vientos en contra macroeconómicos. Las suites integradas que vinculan el ultrasonido, la tomografía de coherencia óptica y la fotografía de fondo de ojo en un entorno de software común resuenan con las preferencias de flujo de trabajo europeas.

Panorama Competitivo

El mercado de dispositivos de ultrasonido oftálmico alberga una combinación de corporaciones multinacionales e innovadores especializados. Zeiss amplió sus capacidades mediante la adquisición del Centro Holandés de Investigación Oftálmica por EUR 99,9 millones (USD 116,03 millones), incorporando herramientas vitreorretinianas que complementan su cartera de ultrasonido. NIDEK enfatiza la biometría de alta frecuencia con módulos de fuente barrida mientras mantiene líneas de escáner B de nivel básico para mercados emergentes. Quantel aprovecha su herencia en láser para vender ultrasonido de forma cruzada a cirujanos de retina.

Las empresas emergentes se centran en factores de forma de mano y capas de software de IA. Clarius Mobile Health ha añadido gestión de flotas empresariales y mapeo de códigos CPT para agilizar la facturación en Estados Unidos, lo que ilustra el cambio del hardware a las soluciones de flujo de trabajo. ArcScan obtuvo la aprobación de la Administración Nacional de Productos Médicos de China para el Insight 100, ampliando la base de mercado direccionable de la tecnología. Se espera que la intensidad competitiva aumente en torno a las bibliotecas de algoritmos que ayudan al personal menos experimentado a adquirir clips de calidad diagnóstica, permitiendo la diferenciación más allá de las especificaciones del transductor.

Líderes del Sector de Sistemas de Ultrasonido Oftálmico

Appasamy Associates

DGH Technology Inc.

Nikon Corporation (Optos Plc)

Carl Zeiss Meditec AG

Lumibird Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Clarius Mobile Health ha presentado nuevas innovaciones en ultrasonido, que incluyen software empresarial para gestionar flotas de escáneres de mano Clarius, capacidades mejoradas impulsadas por IA y códigos médicos CPT integrados para agilizar la facturación y el reembolso en Estados Unidos. Estos avances refuerzan la posición de Clarius como actor destacado en la tecnología de ultrasonido de mano de alta definición, ofreciendo mayor eficiencia en el flujo de trabajo y soporte para las necesidades clínicas y administrativas.

- Septiembre de 2024: Clarius firmó un acuerdo con EyeProGPO, destacando su compromiso de avanzar en la tecnología de ultrasonido en oftalmología y expandir su presencia en el mercado oftálmico.

- Septiembre de 2024: ZEISS Medical Technology ha anunciado la distribución amplia en Estados Unidos del ZEISS MICOR 700, un innovador dispositivo de mano sin ultrasonido para la extracción del cristalino. Diseñado para mejorar el espacio intraocular minimizando la invasividad, el MICOR 700 introduce un nuevo estándar en la cirugía de cataratas con su tecnología patentada de extracción del cristalino, diseño de punta roma redondeada y sistema de un solo uso «plug & play». Ofreciendo una solución sostenible y de bajo costo con una huella mínima en el quirófano, el dispositivo tiene como objetivo brindar una experiencia más suave al paciente. ZEISS presentó el MICOR 700 en la conferencia de la Academia Americana de Oftalmología en octubre de 2024 en Chicago.

- Mayo de 2024: ArcScan, Inc. ha anunciado que su ArcScan Insight 100 ha recibido la aprobación de la Administración Nacional de Productos Médicos de China, marcando un hito significativo en la expansión global de la empresa. El dispositivo de ultrasonido de ultra alta frecuencia ofrece imágenes superiores del segmento anterior, superando las limitaciones de la tomografía de coherencia óptica. Esta tecnología tiene como objetivo apoyar a los cirujanos de atención ocular para abordar la creciente epidemia de miopía en China, mejorando la precisión diagnóstica y los resultados posquirúrgicos.

Alcance del Reporte Global del Mercado de Sistemas de Ultrasonido Oftálmico

Según el alcance del reporte, el ultrasonido ocular, también conocido como ecografía ocular, «eco» o escáner B, es una prueba rápida y no invasiva utilizada de forma rutinaria en la práctica clínica para evaluar la integridad estructural y la patología del ojo. El Mercado de Sistemas de Ultrasonido Oftálmico está segmentado por producto (escáner A, escáner B, escáner combinado, paquímetro y biomicroscopía ultrasónica), modalidad (portátil y de sobremesa), usuario final (hospitales, oftalmología, clínicas y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El reporte de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El reporte ofrece el valor (USD millones) para los segmentos anteriores.

| Escáner A |

| Escáner B |

| Escáner Combinado |

| Paquímetro |

| Biomicroscopía Ultrasónica |

| Portátil |

| De Sobremesa |

| Ultrasonido Convencional |

| Ultrasonido Doppler / Flujo en Color |

| Evaluación de Cataratas |

| Glaucoma e Hipertensión Ocular |

| Trastornos Retinianos |

| Trauma Ocular y Tumores |

| Otros |

| Hospitales |

| Clínicas de Oftalmología |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Escáner A | |

| Escáner B | ||

| Escáner Combinado | ||

| Paquímetro | ||

| Biomicroscopía Ultrasónica | ||

| Por Modalidad | Portátil | |

| De Sobremesa | ||

| Por Tecnología | Ultrasonido Convencional | |

| Ultrasonido Doppler / Flujo en Color | ||

| Por Aplicación | Evaluación de Cataratas | |

| Glaucoma e Hipertensión Ocular | ||

| Trastornos Retinianos | ||

| Trauma Ocular y Tumores | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Oftalmología | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado de dispositivos de ultrasonido oftálmico?

El tamaño del mercado de dispositivos de ultrasonido oftálmico es de USD 716,27 millones en 2026 y se proyecta que alcanzará USD 990,6 millones en 2031.

¿Qué segmento de producto crece más rápido?

La biomicroscopía ultrasónica lidera el crecimiento con una CAGR del 7,55% debido a su capacidad para visualizar microestructuras del segmento anterior.

¿Por qué los sistemas portátiles están ganando popularidad?

Los dispositivos portátiles ofrecen calidad de imagen a nivel de consola mientras reducen el costo de capital y permiten el diagnóstico en el punto de atención, impulsando una CAGR del 8,55%.

¿Qué región muestra el mayor crecimiento previsto?

Asia-Pacífico registra la CAGR regional más rápida del 9,35% debido a la expansión de la infraestructura sanitaria y la gran demanda insatisfecha de tratamiento de cataratas.

¿Cómo está influyendo la inteligencia artificial en este mercado?

La IA automatiza las mediciones, guía el posicionamiento de la sonda y ofrece una precisión diagnóstica a nivel experto, mejorando la eficiencia del flujo de trabajo e impulsando la adopción.

¿Qué limita una implementación más amplia del ultrasonido?

El alto desembolso de capital para plataformas de alta frecuencia y la competencia de modalidades de imagen óptica como la tomografía de coherencia óptica limitan la penetración, especialmente en entornos con recursos limitados.

Última actualización de la página el: