Tamaño y Participación del Mercado de Petróleo y Gas Aguas Abajo de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

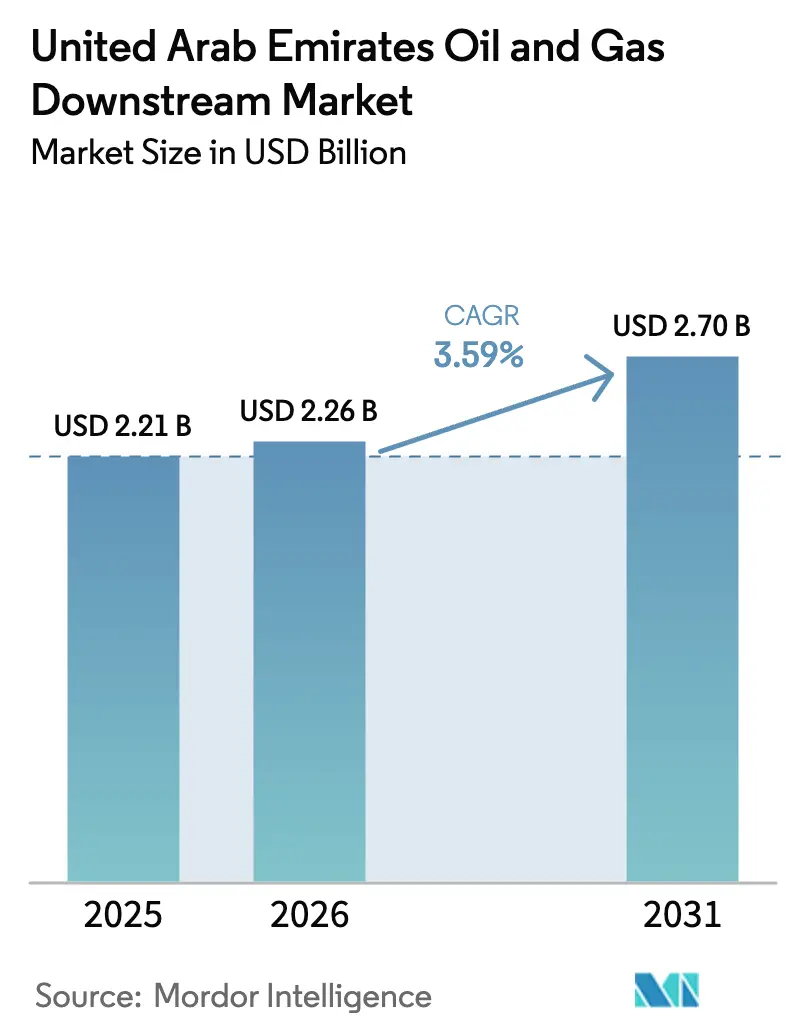

| Tamaño del mercado en el año base (2025) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas Aguas Abajo de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Petróleo y Gas Aguas Abajo de los Emiratos Árabes Unidos aumente de USD 2,21 mil millones en 2025 a USD 2,26 mil millones en 2026 y alcance USD 2,70 mil millones en 2031, creciendo a una CAGR del 3,59% durante 2026-2031.

La tasa de crecimiento general subestima un giro deliberado desde la refinación tradicional hacia petroquímicos de mayor margen, anclado en el programa de aguas abajo y productos químicos de USD 45 mil millones de ADNOC, que canaliza capital hacia crackers, polímeros especiales e integración digital. La demanda asiática continúa atrayendo cargamentos del Golfo, elevando las exportaciones de productos refinados de los Emiratos Árabes Unidos a 5,51 millones de barriles por día en 2024; sin embargo, las nuevas megarefinerías en India y China están erosionando las ventajas de costo en combustibles básicos, lo que empuja a los operadores locales a defender los márgenes mediante mejoras de flexibilidad de crudo, inversiones logísticas en Fujairah y tecnologías de optimización en tiempo real. Los cambios de política añaden mayor complejidad: el Mecanismo de Ajuste en Frontera por Carbono de la UE, vigente desde enero de 2026, obliga ahora a los exportadores a documentar la intensidad de emisiones o a absorber recargos por defecto que pueden reducir los retornos netos europeos entre USD 3 y 8 por tonelada. Las condiciones de financiamiento también influyen en la estrategia; con la inversión global en aguas abajo en su nivel más bajo en diez años en 2025, los proyectos respaldados por balances soberanos gozan de acceso privilegiado al capital, mientras que las refinerías independientes enfrentan mayores obstáculos para el gasto en reducción de carbono.

Conclusiones Clave del Informe

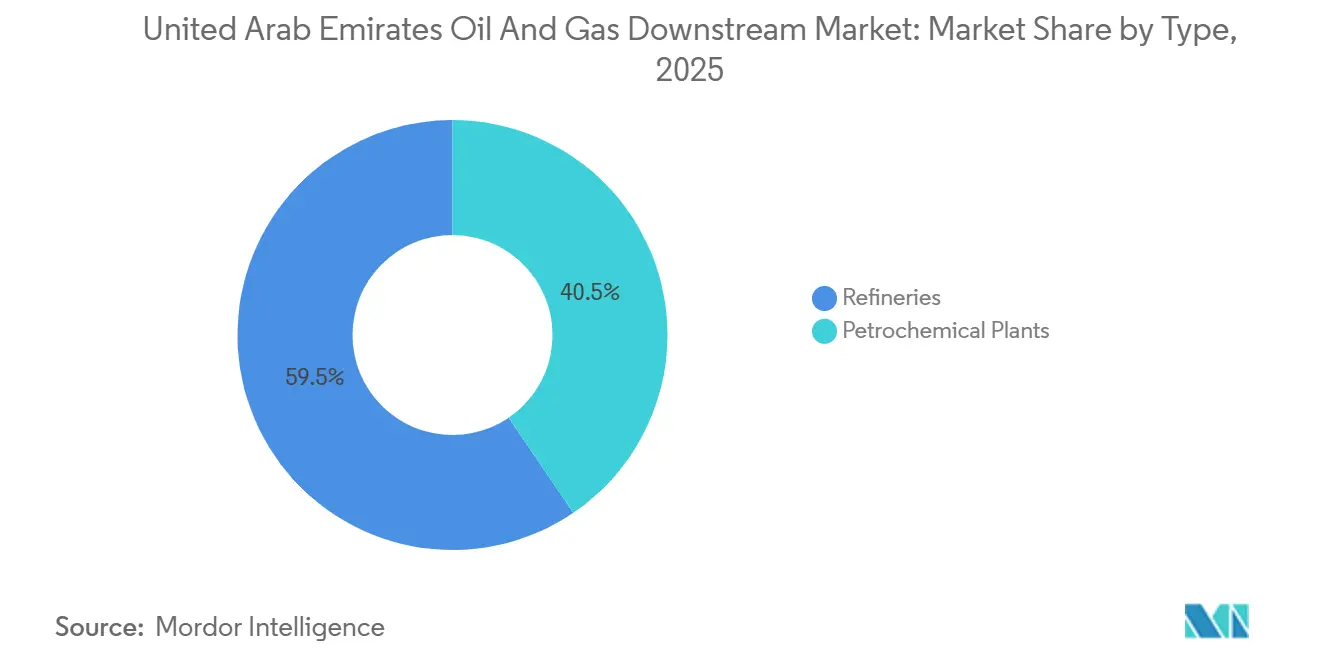

- Por tipo, las refinerías lideraron con el 59,5% de la participación del mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos en 2025, mientras que las plantas petroquímicas avanzan a una CAGR del 5,1% hasta 2031.

- Por tipo de producto, los productos petroleros refinados representaron el 52,3% del tamaño del mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que los petroquímicos se expandan a una CAGR del 5,9% hasta 2031.

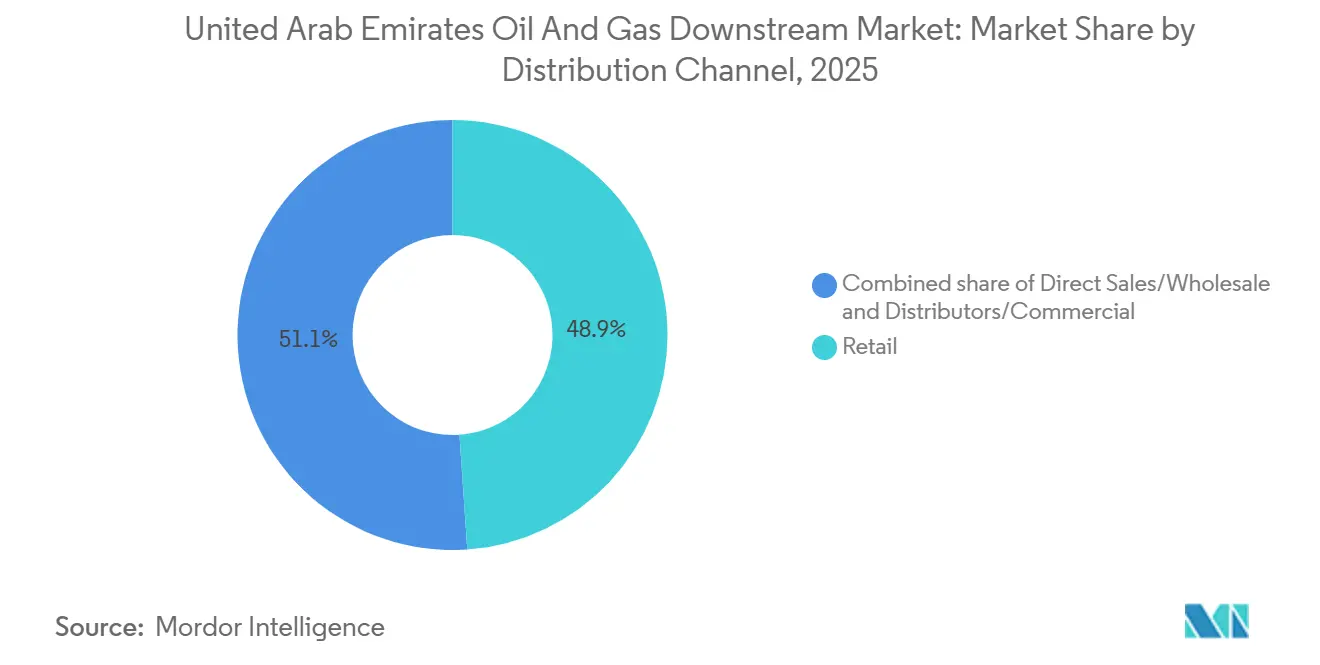

- Por canal de distribución, el segmento minorista mantuvo el 48,9% del tamaño del mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos en 2025, pero se prevé que los distribuidores y los canales comerciales crezcan a una CAGR del 6,2% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Petróleo y Gas Aguas Abajo de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programa de inversión de ADNOC de USD 45 mil millones en aguas abajo y petroquímicos | 1.2% | Nacional en los Emiratos Árabes Unidos, con efecto secundario en los corredores de exportación del CCG | Largo plazo (≥ 4 años) |

| Creciente demanda asiática que impulsa las exportaciones de productos refinados de los Emiratos Árabes Unidos | 0.9% | Global, concentrado en India, China y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Emergencia de Fujairah como centro regional de abastecimiento de combustible y almacenamiento | 0.5% | Emiratos Árabes Unidos (Fujairah), rutas marítimas regionales (Mar Arábigo, Golfo de Adén) | Mediano plazo (2-4 años) |

| Mejoras de flexibilidad de crudo en Ruwais e integración refinería-petroquímica | 0.7% | Nacional en los Emiratos Árabes Unidos (Abu Dabi, zona industrial de Ruwais) | Corto plazo (≤ 2 años) |

| Despliegue de red minorista multienergia preparada para hidrógeno | 0.4% | Nacional en los Emiratos Árabes Unidos, despliegue inicial en Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Implementación de IA y gemelo digital para mejorar los márgenes de refinería | 0.6% | Nacional en los Emiratos Árabes Unidos, con efectos demostrativos en todo el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programa de Inversión de ADNOC de USD 45 Mil Millones en Aguas Abajo y Petroquímicos

La asignación de USD 45 mil millones de ADNOC hasta 2030 redirige el capital desde la destilación incremental hacia derivados de alto margen que generan diferenciales entre un 30 y un 50% mayores que el diésel o la gasolina.[1]ADNOC, "Presentación para Inversores 2025," adnoc.ae La Fase 1 de TA'ZIZ, un complejo de USD 5 mil millones orientado a 4,7 millones de t/año de productos químicos para 2028, está estructurada en torno a empresas conjuntas con Reliance Industries, ADQ y BASF, todas enfocadas en cadenas especializadas en lugar de combustibles básicos.[2]TA'ZIZ, "Ficha Técnica del Proyecto Fase 1," taziz.ae El cracker Borouge 4 de USD 6,2 mil millones, puesto en marcha a finales de 2025, orienta el mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos hacia las exportaciones de polietileno y polipropileno para la demanda asiática de envases y automoción.[3]Borouge, "Actualización de Puesta en Marcha de Borouge 4," borouge.com La ejecución depende de la flexibilidad de alimentación lograda mediante la mejora de flexibilidad de crudo de USD 3,5 mil millones en Ruwais, que permite el procesamiento de 420 000 b/d de crudo pesado, reduciendo los costos de insumos entre USD 2 y 4 por barril.

Creciente Demanda Asiática que Impulsa las Exportaciones de Productos Refinados de los Emiratos Árabes Unidos

Los exportadores del Golfo enviaron un récord de 5,51 millones de b/d de productos refinados en 2024, un 7% por encima de 2023, con India manteniendo un déficit estructural de diésel y combustible de aviación a pesar de una capacidad instalada de 5,3 millones de b/d. Los 14 millones de m³ de almacenamiento de Fujairah permiten a los operadores arbitrar flujos de nafta, condensado y GLP respondiendo a las oscilaciones de precios entre contratos a término y al contado en Asia.[4]Puerto de Fujairah, "Informe Anual de Tráfico 2025," fujairahport.ae El impulso se está bifurcando: India y el Sudeste Asiático aún importan destilados medios para transporte y energía, mientras que el exceso de capacidad de China está impulsando exportaciones de diésel de bajo margen que socavan los barriles de los Emiratos Árabes Unidos entre USD 1 y 2 por barril. El mecanismo de carbono de la UE agrava el riesgo para los envíos a Europa a menos que los exportadores verifiquen menores emisiones durante el ciclo de vida.

Emergencia de Fujairah como Centro Regional de Abastecimiento de Combustible y Almacenamiento

Con el manejo de 7,6 millones de m³ de combustible marino en 2024, Fujairah es ahora el tercer centro de abastecimiento de combustible más grande del mundo, respaldado por los tanques de 1 millón de m³ de Vopak Horizon y las recientes ampliaciones de capacidad de Brooge Energy y Apex Terminals. Un proyecto de profundización del puerto y seguimiento digital de USD 204 millones tiene como objetivo acomodar buques de GNL y portacontenedores más grandes para 2027, mejorando la rotación y la visibilidad del inventario. Las perturbaciones de seguridad en el Mar Rojo desde finales de 2023 están desviando buques alrededor de África, alargando los viajes entre 10 y 14 días y elevando el papel de Fujairah como punto de reabastecimiento intermedio. Los operadores independientes importan combustibles mezclados de proveedores saudíes, indios y rusos, capturando diferenciales sin poseer activos de refinación.

Mejoras de Flexibilidad de Crudo en Ruwais e Integración Refinería-Petroquímica

Completada a finales de 2023, la modernización de USD 3,5 mil millones de Ruwais permite el procesamiento de 420 000 b/d de crudo pesado rico en azufre, lo que reduce los costos de alimentación mientras preserva los rendimientos de diésel de ultra bajo contenido de azufre y combustible de aviación. Las corrientes de gas residual alimentan los crackers de etileno adyacentes, añadiendo entre un 15 y un 20% de valor por barril en comparación con las refinerías independientes. El monitoreo SMARTi de AIQ, implementado en 2024, analiza más de 1 000 millones de imágenes diariamente, reduciendo las paradas no planificadas en un 50% y extendiendo las ventanas de mantenimiento en un 20%. Las líneas de amoníaco y urea de Fertiglobe reciclan subproductos de hidrógeno y dióxido de carbono, reduciendo la intensidad de emisiones hasta en un 12% en relación con los activos aislados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes barreras de financiamiento de proyectos derivadas del escrutinio de la intensidad de carbono | -0.6% | Global, agudo en los Emiratos Árabes Unidos para refinerías independientes que buscan capital internacional | Mediano plazo (2-4 años) |

| Competencia de nuevas megarefinerías en India y China | -0.4% | Global, impacto concentrado en los márgenes de exportación de los Emiratos Árabes Unidos hacia Asia | Largo plazo (≥ 4 años) |

| Perturbaciones de seguridad marítima en el Golfo y el Mar Rojo que elevan el riesgo logístico | -0.3% | Regional, que afecta al Mar Rojo, Bab el Mandeb, Golfo de Adén, Mar Arábigo y Golfo Pérsico | Corto plazo (≤ 2 años) |

| Mecanismo de Ajuste en Frontera por Carbono de la UE (CBAM) sobre importaciones de combustible | -0.3% | Exportaciones de los Emiratos Árabes Unidos a la UE, con efectos indirectos sobre los índices de precios globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Barreras de Financiamiento de Proyectos Derivadas del Escrutinio de la Intensidad de Carbono

Las decisiones de inversión final en aguas abajo cayeron a mínimos de una década en 2025, y el 64% de los inversores en energía ahora clasifican la alineación con políticas como decisiva para la rentabilidad. Las directrices de bonos de transición de la ICMA de 2025 obligan a los proyectos de combustibles fósiles a mostrar vías de descarbonización creíbles; sin embargo, solo el 10% de las refinerías de Oriente Medio han sancionado instalaciones de captura, utilización y almacenamiento de carbono (CCUS). Los importadores de la UE y Japón exigen la divulgación de la intensidad de emisiones, lo que obliga a las plantas de los Emiratos Árabes Unidos a instalar monitores continuos con un costo de entre USD 5 y 15 millones por sitio o a enfrentar factores de carbono por defecto que reducen los retornos netos de exportación. La empresa conjunta de amoníaco azul de Fertiglobe, con un 90% de captura de carbono, ilustra cómo las entidades vinculadas al Estado aseguran financiamiento para derivados bajos en carbono que obtienen primas potenciales de entre USD 50 y 100 por tonelada en Europa y Asia.

Competencia de Nuevas Megarefinerías en India y China

El complejo Jamnagar de Reliance, con 1,4 millones de b/d, tiene un índice de complejidad Nelson de 21,1 y procesa crudo ultrapesado en combustibles y materias primas entre un 10 y un 15% más baratos que sus pares del Golfo. La planta Shandong Yulong de China, con 400 000 b/d, en línea desde 2024, abastece un mercado interno sobreofertado, impulsando diésel a precios competitivos hacia el Sudeste Asiático. La refinería Al-Zour de Kuwait, con 615 000 b/d, y la de Duqm de Omán, con 230 000 b/d, añaden mayor presión, reduciendo los márgenes asiáticos entre USD 2 y 4 por barril. Las refinerías de los Emiratos Árabes Unidos mitigan esto con integración y controles de costos habilitados por IA, aunque las unidades más antiguas de Ruwais, puestas en marcha en las décadas de 1980 y 1990, aún requieren costosas modernizaciones para igualar la complejidad india y china.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Integración Petroquímica Remodela la Combinación de Activos

Las plantas petroquímicas avanzan a una CAGR del 5,1% hasta 2031, mientras que las refinerías representaron el 59,5% de la participación del mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos en 2025. El tamaño del mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos, vinculado al cracker de 1,5 millones de t/año de Borouge 4 y al portafolio de productos químicos de 4,7 millones de t/año de TA'ZIZ, pone de relieve el cambio de escala hacia polímeros y derivados especializados.

Las refinerías siguen siendo vitales gracias a la capacidad de 922 000 b/d de Ruwais y la planta de 140 000 b/d de ENOC en Dubái, aunque la mayor parte del nuevo gasto se orienta hacia el hidrocraqueado y la isomerización que maximizan los rendimientos de materias primas petroquímicas. Los despliegues de gemelos digitales en Ruwais y en la instalación de Gas Ácido están extrayendo entre un 5 y un 10% más de valor por barril, sustentando la competitividad en el mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos.

Por Tipo de Producto: Los Petroquímicos Ganan Participación

Los productos petroleros refinados representaron el 52,3% del tamaño del mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos en 2025, pero se proyecta que los petroquímicos se expandan a una CAGR del 5,9% entre 2026 y 2031. Los lubricantes siguen siendo un nicho anclado en los grados premium de aviación y marina de ENOC.

El impulso petroquímico refleja mayores márgenes para las corrientes de polietileno, polipropileno y cloro-álcali producidas por las empresas conjuntas de Borouge y TA'ZIZ. La gasolina y el diésel enfrentan vientos en contra por la adopción de vehículos eléctricos en China y Europa, y la demanda de combustible de aviación, aunque en recuperación, aún está por debajo de los niveles de 2019 en los principales centros asiáticos. La demanda de polímeros en India y el Sudeste Asiático crece entre un 6 y un 7% anualmente, reforzando el diferencial de crecimiento dentro del mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos.

Por Canal de Distribución: El Segmento Comercial Gana Terreno con la Recuperación de la Aviación

Las estaciones minoristas captaron el 48,9% de los ingresos de 2025, aunque se prevé que los distribuidores y los canales comerciales crezcan a una CAGR del 6,2% hasta 2031 a medida que las ventas de combustible de aviación se recuperan y los clientes industriales consolidan contratos a término.

El plan de ADNOC Distribution de contar con 1 150 estaciones de servicio para 2028 y entre 500 y 750 puntos de carga para vehículos eléctricos señala una diversificación, pero los volúmenes comerciales vinculados al abastecimiento de combustible en Fujairah y al Aeropuerto Internacional de Dubái están creciendo más rápido. Este cambio subraya una reorientación gradual en el mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos hacia contratos a granel, condiciones de crédito flexibles y ofertas multienergia.

Análisis Geográfico

Abu Dabi domina el mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos, albergando la refinería de 922 000 b/d de Ruwais y el emergente clúster de productos químicos TA'ZIZ, que en conjunto anclan la mayor parte de la nueva capacidad. Fujairah complementa este núcleo con 14 millones de m³ de almacenamiento y el tercer mayor comercio de abastecimiento de combustible del mundo, moviendo 7,6 millones de m³ de combustible marino en 2024. Dubái opera la refinería de 140 000 b/d de ENOC y una densa red minorista orientada hacia la demanda de aviación y turismo.

Las expansiones de Ruwais, el cracker de Borouge 4 y la Fase 1 de USD 5 mil millones de TA'ZIZ apuntan a polímeros para consumidores asiáticos, alineando las huellas de activos con centros de demanda que ya importan USD 35,52 mil millones de hidrocarburos de los Emiratos Árabes Unidos anualmente. Los tanques independientes de Fujairah añadieron 650 000 m³ en 2024-2025, permitiendo a los operadores arbitrar entre los mercados indio, chino y africano, incluso cuando los problemas de seguridad en el Mar Rojo extienden los tiempos de viaje en dos semanas e inflan las primas de seguro.

La competencia regional intensifica la presión sobre el mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos: el complejo Yanbu de Saudi Aramco, optimizado digitalmente, reporta una rentabilidad un 35% mayor y emisiones un 14% menores; la planta Al-Zour de Kuwait, con 615 000 b/d, apunta a los mismos compradores asiáticos; y la instalación de Duqm de Omán añade 230 000 b/d de suministro orientado a la exportación. Los operadores de los Emiratos Árabes Unidos responden con la suite SMARTi de AIQ, el análisis Neuron 5 y las iniciativas de amoníaco azul posicionadas para capturar las primas europeas de bajo carbono que los competidores aún no han comercializado.

Panorama Competitivo

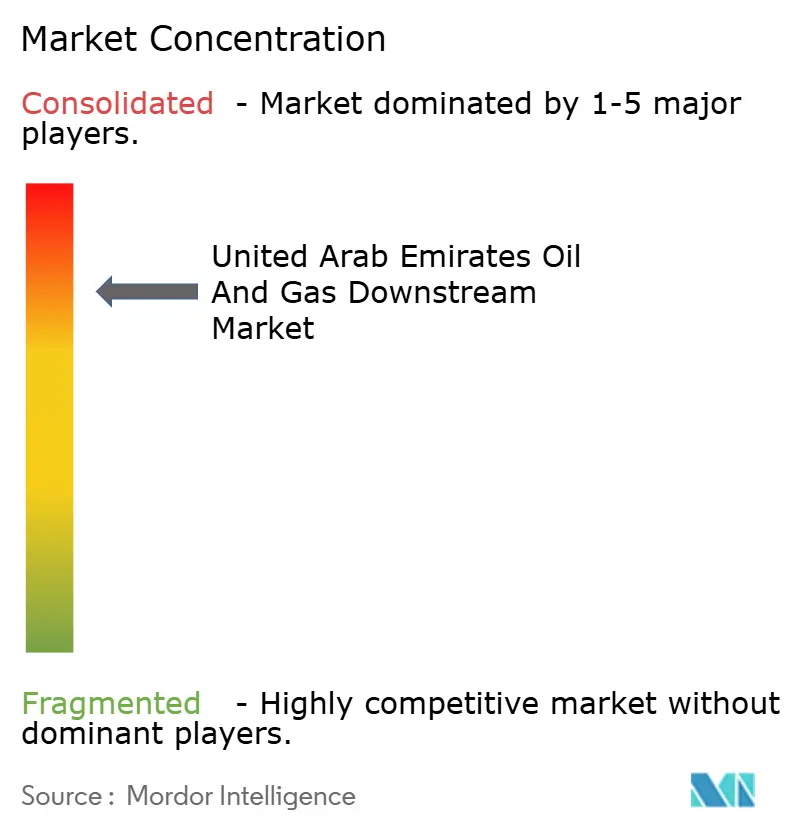

El mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos presenta una concentración moderada: las entidades de ADNOC controlan la refinación, los petroquímicos, el procesamiento de gas y el comercio minorista, mientras que ENOC, Emarat, Vopak Horizon, Brooge Energy y Apex Terminals compiten en los nichos de almacenamiento, abastecimiento de combustible y distribución. El modelo integrado de ADNOC y su plan de capital de USD 45 mil millones refuerzan las ventajas de escala, pero los operadores independientes de Fujairah ganan terreno al ofrecer condiciones contractuales flexibles y una gestión de carga más ágil.

El despliegue tecnológico es el principal diferenciador. La IA Neuron 5, implementada en 2024, redujo el tiempo de inactividad no planificado en un 50% y generó USD 500 millones en valor adicional, mientras que la plataforma SMARTi de AIQ escanea más de 1 000 millones de imágenes al día para detectar corrosión y fugas con una precisión superior al 90%. El piloto de operaciones autónomas de Borouge, lanzado en enero de 2026, logró ahorros en costos operativos de hasta un 20% y está previsto para su adopción a escala completa en 2027.

La opcionalidad estratégica se centra en los derivados bajos en carbono. El proyecto de amoníaco azul de 1 millón de t/año de Fertiglobe, con entrada en operación prevista para 2028, apunta a clientes premium expuestos a los regímenes de carbono de la UE y Japón. Los operadores de almacenamiento como Brooge Energy y Vopak Horizon continúan ampliando tanques y muelles, lo que permite a los operadores importar cargamentos rusos o saudíes con descuento para mezcla, una práctica que introduce tensión competitiva en un mercado que de otro modo estaría verticalmente integrado.

Líderes del Sector de Petróleo y Gas Aguas Abajo de los Emiratos Árabes Unidos

Emirates National Oil Co

Abu Dhabi National Oil Co

Total SA

Royal Dutch Shell Plc

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: BPCL firmó un acuerdo estratégico de compra de crudo con TotalEnergies para petróleo de origen en los Emiratos Árabes Unidos. Este acuerdo incrementa la demanda de crudo de los Emiratos Árabes Unidos y refuerza su importancia aguas abajo al garantizar canales de exportación consistentes, apoyar la utilización de refinerías y fortalecer su posición en el mercado global.

- Enero de 2026: Galp y Moeve acordaron fusionar sus operaciones aguas abajo, creando una importante red ibérica de refinación y comercio minorista. Aunque principalmente centrada en Europa, esta consolidación mejora la competitividad global aguas abajo. Impacta indirectamente a los actores aguas abajo de los Emiratos Árabes Unidos al alterar los flujos comerciales y la dinámica de la capacidad de refinación.

- Mayo de 2025: Borouge anunció expansiones de capacidad en Al Ruwais, incluida la mejora del cracker de etano EU2, que añadirá 230 000 toneladas por año de capacidad de etileno, y las expansiones de las plantas PE4/PE5 a 700 000 toneladas por año cada una.

- Septiembre de 2025: EGA introdujo un programa nacional de apoyo a la vivienda en los Emiratos Árabes Unidos en colaboración con la Autoridad de Vivienda de Abu Dabi. Esta iniciativa, dirigida a empleados de alto rendimiento, mejora la retención de la fuerza laboral emiratí. Aunque no está directamente relacionada con las operaciones aguas abajo, fortalece el ecosistema laboral industrial de los Emiratos Árabes Unidos, contribuyendo a la estabilidad a largo plazo de las empresas energéticas nacionales, incluidas las del sector aguas abajo.

- Agosto de 2025: ADNOC Gas suscribió un acuerdo de suministro de GNL a 10 años con HPCL de India. Aunque el GNL corresponde a la categoría intermedia, este acuerdo apoya indirectamente al sector aguas abajo al garantizar flujos estables de gas. También fortalece el perfil de comercio energético de los Emiratos Árabes Unidos e incrementa la demanda de infraestructura vinculada al sector aguas abajo.

Alcance del Informe del Mercado de Petróleo y Gas Aguas Abajo de los Emiratos Árabes Unidos

En el sector aguas abajo, el petróleo crudo se refina, el gas natural se procesa y purifica, y los productos derivados del petróleo crudo y el gas natural se comercializan y distribuyen.

El mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos está segmentado por tipo, tipo de producto y canal de distribución. Por tipo, el mercado se segmenta en refinerías y plantas petroquímicas. Por tipo de producto, el mercado se segmenta en productos petroleros refinados, petroquímicos y lubricantes. Por canal de distribución, el mercado se divide entre ventas directas/mayorista, distribuidores/comercial y minorista. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD).

| Refinerías |

| Plantas Petroquímicas |

| Productos Petroleros Refinados |

| Petroquímicos |

| Lubricantes |

| Ventas Directas/Mayorista |

| Distribuidores/Comercial |

| Minorista |

| Por Tipo | Refinerías |

| Plantas Petroquímicas | |

| Por Tipo de Producto | Productos Petroleros Refinados |

| Petroquímicos | |

| Lubricantes | |

| Por Canal de Distribución | Ventas Directas/Mayorista |

| Distribuidores/Comercial | |

| Minorista |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos?

El tamaño del mercado de petróleo y gas aguas abajo de los Emiratos Árabes Unidos se sitúa en USD 2,26 mil millones en 2026 y se proyecta que alcance USD 2,70 mil millones en 2031.

¿Qué segmento se expande más rápidamente dentro de las operaciones aguas abajo de los Emiratos Árabes Unidos?

Las plantas petroquímicas son el tipo de mayor crecimiento, avanzando a una CAGR del 5,1% impulsadas por proyectos como Borouge 4 y la Fase 1 de TA'ZIZ.

¿Cómo está fortaleciendo Fujairah su posición en el abastecimiento de combustible regional?

Fujairah gestionó 7,6 millones de m³ de combustible marino en 2024 y está ampliando el almacenamiento, la profundidad de los muelles y el seguimiento digital para atraer buques que se desvían por las perturbaciones en el Mar Rojo.

¿Qué papel desempeña la tecnología en la competitividad aguas abajo de los Emiratos Árabes Unidos?

La IA Neuron 5 de ADNOC y el monitoreo SMARTi de AIQ reducen el tiempo de inactividad no planificado hasta en un 50% y generan cientos de millones de dólares en ahorros anuales, amortiguando los márgenes frente a la creciente competencia.

¿Cómo afectará el Mecanismo de Ajuste en Frontera por Carbono de la UE a las exportaciones de los Emiratos Árabes Unidos?

A partir de enero de 2026, los cargamentos de combustible hacia Europa enfrentan cargos de emisiones por defecto a menos que los operadores proporcionen datos de intensidad verificados, lo que podría reducir los retornos netos entre USD 3 y 8 por tonelada.

¿Crecen más rápido los distribuidores o las estaciones de servicio minoristas en los Emiratos Árabes Unidos?

Se proyecta que los distribuidores y los canales comerciales superen al comercio minorista, creciendo a una CAGR del 6,2% hasta 2031, a medida que los compradores de aviación e industriales prefieren contratos a término y entregas a granel.

Última actualización de la página el: