Tamaño y Participación del Mercado de Microdisplays OLED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

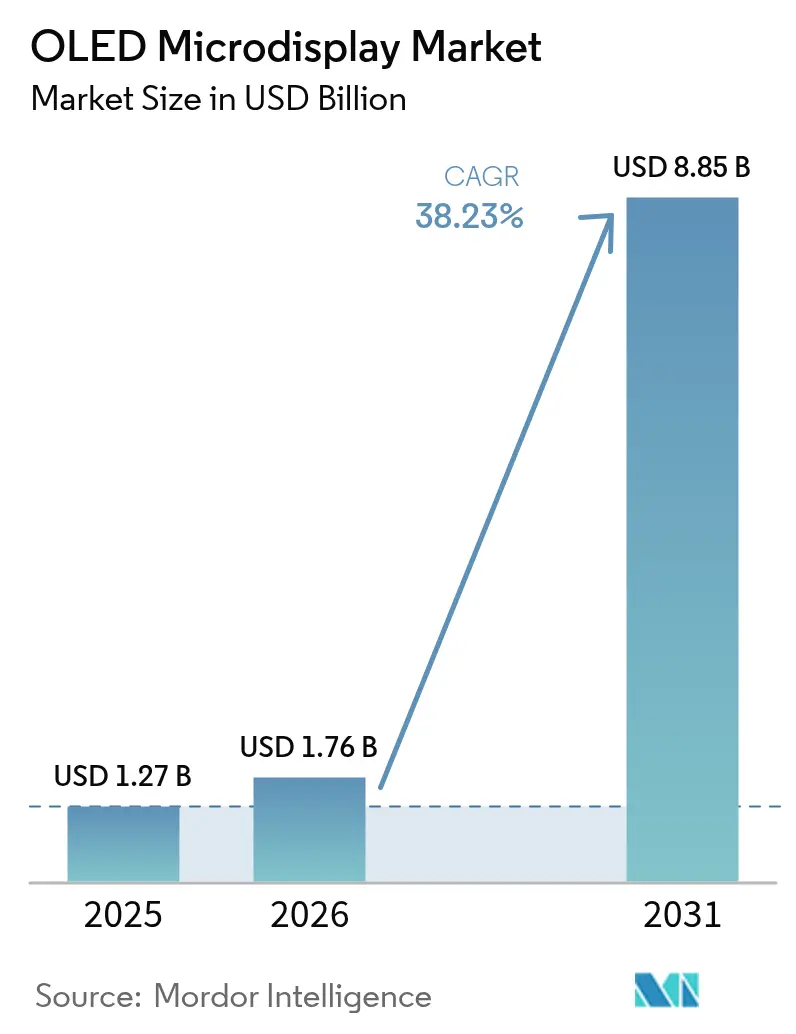

| Tamaño del Mercado (2026) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 38.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Microdisplays OLED por Mordor Intelligence

El tamaño del mercado de microdisplays OLED en 2026 se estima en USD 1,76 mil millones, creciendo desde el valor de 2025 de USD 1,27 mil millones con proyecciones para 2031 que muestran USD 8,85 mil millones, creciendo a una CAGR del 38,23% durante 2026-2031. La sólida demanda de paneles compactos de alta resolución para uso cercano al ojo en auriculares de realidad aumentada y virtual, sistemas de casco militar y pantallas de visualización frontal premium para automóviles está acelerando el crecimiento en volumen. Las arquitecturas de patterning directo y de apilamiento en tándem están elevando los límites de brillo hacia 60.000 nits mientras reducen el consumo de energía, fortaleciendo la posición de la tecnología frente al emergente MicroLED. Las expansiones paralelas de capacidad en las fundiciones chinas de OLED sobre silicio están reduciendo los costos unitarios y acortando los plazos de entrega, lo que fomenta una adopción más amplia en la electrónica de consumo. Las adquisiciones estratégicas —más notablemente la compra de eMagin por parte de Samsung Display en 2024— están impulsando el conocimiento de procesos avanzados hacia líneas de fabricación de alto volumen, ampliando la brecha de rendimiento con los competidores de entrada tardía

Conclusiones Clave del Informe

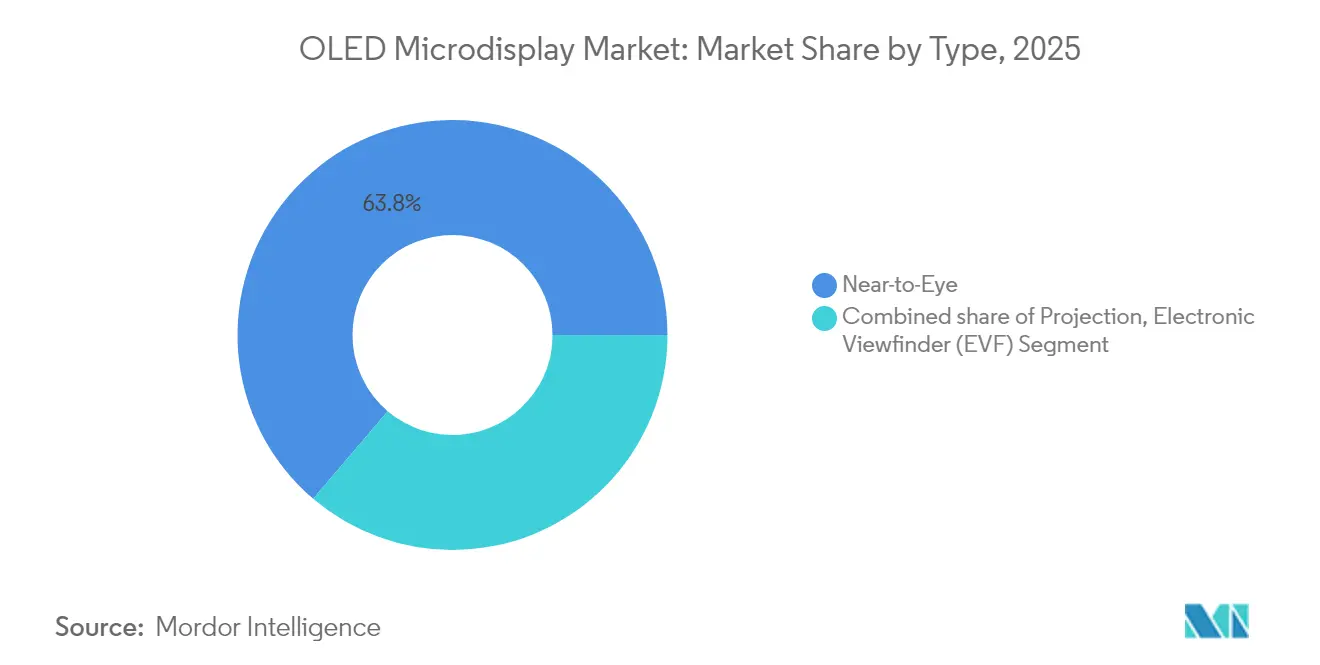

- Por tipo, los dispositivos Cerca del Ojo representaron el 63,78% de la participación del mercado de microdisplays OLED en 2025, mientras que los Visores Electrónicos proyectan una expansión a una CAGR del 40,15% hasta 2031.

- Por tecnología, el RGB OLED sobre Silicio lideró con una participación de ingresos del 54,62% en 2025; se prevé que la ruta de OLED Blanco con Filtro de Color crezca a una CAGR del 41,85% hasta 2031.

- Por resolución, el nivel HD (720p) representó el 35,42% del tamaño del mercado de microdisplays OLED en 2025; el nivel Superior a FHD (2K–4K+) es el de más rápido crecimiento con una CAGR del 40,7%.

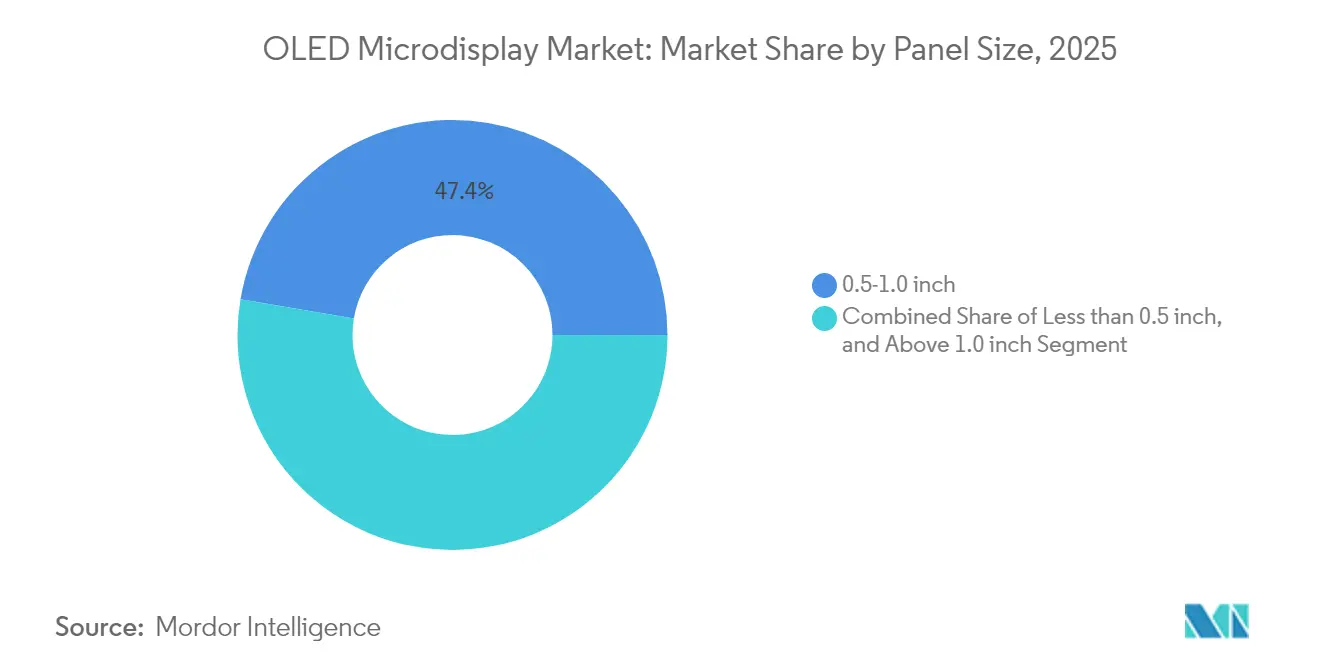

- Por tamaño de panel, los módulos de 0,5-1,0 pulgadas representaron el 47,35% del tamaño del mercado de microdisplays OLED en 2025, mientras que las unidades de menos de 0,5 pulgadas avanzan a una CAGR del 38,05%.

- Por usuario final, la Electrónica de Consumo generó el 50,46% de los ingresos en 2025; se prevé que las aplicaciones Automotrices aumenten a una CAGR del 39,7% entre 2026-2031.

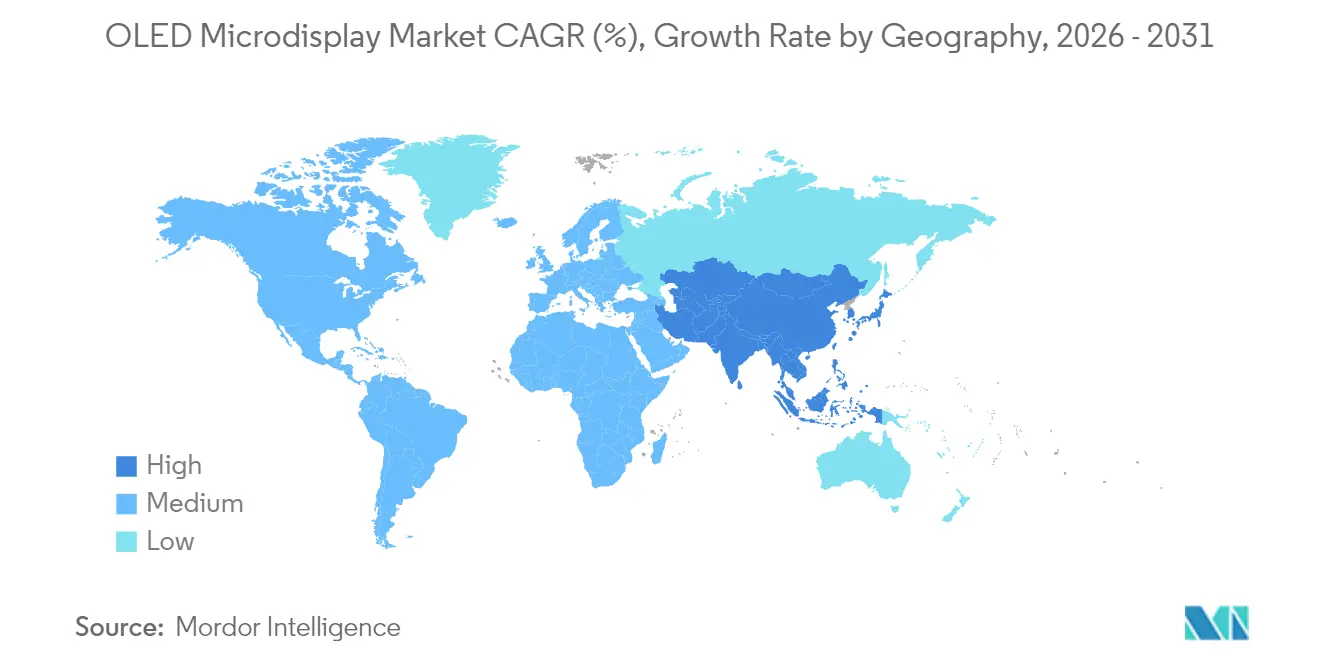

- Por geografía, Asia Pacífico dominó con una participación del 56,64% en 2025; se proyecta que la región de Oriente Medio y África crezca a una CAGR del 40,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microdisplays OLED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Capacidad de OLED sobre Silicio (OLEDoS) por Parte de Fundiciones Chinas | +8.5% | Asia Pacífico, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Adopción Acelerada de MicroOLED en Pantallas Montadas en Casco Militar en América del Norte | +6.2% | América del Norte | Corto plazo (≤ 2 años) |

| Integración por Parte de Fabricantes de Equipos Originales Automotrices de Pantallas de Visualización Frontal de Realidad Aumentada con Paneles MicroOLED en Europa | +7.8% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Auge de los Visores Electrónicos de Cámaras sin Espejo de Alta Gama en Japón y Corea del Sur | +5.4% | Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente Financiación de Capital de Riesgo para Empresas Emergentes de Realidad Aumentada/Virtual Enfocadas en Microdisplays OLED en Estados Unidos e Israel | +4.3% | América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Ventaja de Costo-Rendimiento sobre MicroLED en el Rango de <0,7 Pulgadas y >3.000 ppi | +3.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de OLED sobre Silicio por Parte de Fundiciones Chinas

Las aceleraciones de producción en BOE, SeeYA y IRay Group están inyectando suministro de alto volumen y alto rendimiento en el mercado de microdisplays OLED. Las fundiciones están combinando planos frontales de alta densidad de píxeles con nuevas líneas de plano posterior de silicio para aumentar el rendimiento y mejorar el control de procesos. La inversión dedicada de IRay en el plano posterior ilustra un impulso de integración vertical que reduce los pasos de externalización, mejorando la competitividad en costos.[1]Ray Group, "IRay Group invertirá en el Proyecto de Producción de Plano Posterior para Microdisplays OLED," iraygroup.comEstos movimientos reposicionan a Asia Pacífico de un ancla de suministro regional a una global, desafiando a los actores establecidos japoneses y coreanos tanto en escala como en liderazgo tecnológico. Una mayor capacidad también estabiliza los precios, alentando a los fabricantes de equipos originales de dispositivos de consumo a comprometerse con pedidos a largo plazo en el mercado de microdisplays OLED.

Adopción Acelerada en Pantallas Montadas en Casco Militar

Los programas de defensa de América del Norte están cambiando rápidamente de AMLCD a microdisplays OLED para óptica de pilotos, tropas terrestres y visión nocturna. El contrato de USD 7,5 millones de Kopin en abril de 2025 subraya la creciente demanda de módulos cercanos al ojo robustificados con contraste superior, cero desenfoque de movimiento y peso reducido.[2]Kopin Corporation, "Kopin asegura un contrato de USD 7,5 millones para Sistemas de Pantalla Montada en Casco en apoyo de Pilotos de Aeronaves," Kopin, kopin.comLa validación dentro de la plataforma F-35 demuestra fiabilidad de misión crítica, lo que lleva a otros programas a especificar arquitecturas de pantalla similares. La diversificación hacia miras de armas y equipos de mando y control amplía el riesgo de adquisición, convirtiendo la demanda militar en un pilar estable del mercado de microdisplays OLED.

Integración por Parte de Fabricantes de Equipos Originales Automotrices de Pantallas de Visualización Frontal de Realidad Aumentada

Las marcas europeas premium están incorporando paneles MicroOLED en sistemas de visualización frontal de campo amplio que superponen navegación y alertas de peligro directamente en el parabrisas. Proyectos como DashAR muestran cómo la óptica ligera cercana al ojo puede combinarse con diagnósticos del vehículo para personalizar la información del conductor. El trabajo académico paralelo sobre la generación de audio a nivel de píxel sugiere una próxima fusión de señales visuales y de sonido direccional dentro del mismo sustrato de panel. Estos avances de diseño elevan el valor funcional y justifican precios de venta promedio de panel más altos, apoyando un sólido crecimiento del mercado de microdisplays OLED en interiores de automóviles.

Auge de los Visores Electrónicos de Cámaras sin Espejo de Alta Gama

Las casas de fotografía profesional en Japón y Corea del Sur están migrando los cuerpos de cámaras sin espejo insignia de prismas ópticos a visores electrónicos OLED. La simulación de exposición en tiempo real, el enfoque por contraste y las vistas previas HDR exigen microdisplays con alta precisión de color y respuesta rápida. El grupo de imagen de Sony aprovecha su división de semiconductores para co-optimizar sensores y paneles de microdisplays OLED, comprimiendo el tiempo de comercialización para las actualizaciones de funciones. El aumento de los volúmenes unitarios de las líneas de cámaras ofrece un segundo pilar de demanda que equilibra las oscilaciones cíclicas en los envíos de auriculares de realidad aumentada/virtual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de Encapsulación por Ingreso de Humedad para OLEDoS | -3.2% | Global | Mediano plazo (2-4 años) |

| Límite de Brillo Inferior a 1.000 cd/m² frente a MicroLED | -2.8% | Global | Corto plazo (≤ 2 años) |

| Concentración de la Cadena de Suministro en Japón-China que Crea Riesgo Geopolítico | -1.9% | Asia Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Rápida Obsolescencia de Productos que Aumenta el Riesgo de Inventario para los Fabricantes de Equipos Originales | -1.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Encapsulación por Ingreso de Humedad para OLEDoS

El persistente desafío del ingreso de humedad representa una barrera técnica significativa para la adopción generalizada de microdisplays OLED, particularmente en entornos operativos adversos como las aplicaciones automotrices y militares. A diferencia de las pantallas convencionales, el factor de forma ultracompacto de los microdisplays deja un espacio mínimo para los métodos de encapsulación tradicionales, creando un desafío de ingeniería fundamental que afecta tanto al rendimiento de fabricación como a la fiabilidad a largo plazo. Las innovaciones recientes de universidades coreanas han introducido encapsulación multifuncional para OLEDs portátiles basados en fibra, ofreciendo potencialmente vías hacia soluciones más robustas. La complejidad técnica de este desafío se ve agravada por la necesidad de soluciones de encapsulación que mantengan la claridad óptica al tiempo que proporcionan un sellado hermético, un equilibrio que se vuelve cada vez más difícil a medida que las densidades de píxeles superan los 3.000 ppi. Esta restricción afecta particularmente a las aplicaciones donde se esperan tiempos de vida operativa prolongados, como las pantallas automotrices con requisitos de servicio de más de 10 años, creando una oportunidad competitiva para las empresas que puedan desarrollar tecnologías de encapsulación propietarias.

Límite de Brillo Inferior a 1.000 cd/m² frente a MicroLED

Las limitaciones de brillo de los microdisplays OLED en comparación con las alternativas emergentes de MicroLED representan una vulnerabilidad competitiva crítica, particularmente para las aplicaciones de realidad aumentada en exteriores donde la luz ambiental puede superar a las pantallas con luminancia insuficiente. Esta restricción técnica ha creado una segmentación en el mercado, con OLED dominando las aplicaciones en interiores y con iluminación controlada mientras lucha por penetrar en los casos de uso de alto brillo. Sin embargo, la dinámica competitiva está evolucionando rápidamente, como lo demuestra el avance de INT-Tech con un microdisplay OLED RGB que alcanza 60.000 nits de brillo, un aumento de cinco veces respecto a las generaciones anteriores. Este avance desafía directamente la principal ventaja de la tecnología MicroLED, redefiniendo potencialmente los límites competitivos entre las dos tecnologías. La carrera por el brillo tiene implicaciones significativas para el consumo de energía y la gestión térmica, ya que cada aumento de brillo generalmente requiere aumentos de energía desproporcionados a menos que se compensen con mejoras de eficiencia. Esto crea un complejo desafío de optimización para los fabricantes de dispositivos, que deben equilibrar los requisitos de brillo con la duración de la batería y las restricciones térmicas en los factores de forma portátiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Cerca del Ojo Domina Mientras los Visores Electrónicos se Aceleran

El tamaño del mercado de microdisplays OLED para dispositivos Cerca del Ojo se situó en USD 0,81 mil millones en 2025, equivalente al 63,78% de los ingresos totales. Los envíos sostenidos a auriculares de realidad mixta, gafas de entrenamiento y cascos inteligentes anclan la demanda. La inversión del ecosistema por parte de los propietarios de plataformas apoya las actualizaciones anuales de resolución y brillo, que a su vez elevan los precios de venta promedio y los márgenes brutos.

Los Visores Electrónicos contribuyeron con una base menor en 2025, pero su perspectiva de CAGR del 40,15% hasta 2031 señala un amplio margen de crecimiento. Los cuerpos de cámaras sin espejo profesionales de Sony, Nikon y Canon están estandarizando los visores electrónicos OLED para ofrecer encuadre sin retardo y vistas previas HDR. A medida que los fabricantes de cámaras optimizan los ciclos de modelos, los volúmenes de paneles podrían duplicarse en tres años, estableciendo los visores electrónicos como una cobertura estratégica dentro del mercado de microdisplays OLED.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución: El Segmento Superior a FHD Impulsa las Aplicaciones Premium

El nivel HD 720p mantuvo el 35,42% de la participación del mercado de microdisplays OLED en 2025, equilibrando una claridad aceptable con ajustados presupuestos de energía para los visores de realidad aumentada convencionales. Sin embargo, el impulso de crecimiento reside en el nivel Superior a FHD, donde las densidades de píxeles superan los 3.000 ppi. Las muestras de principios de 2025 de Samsung Display alcanzan 5.000 ppi y 20.000 nits de luminancia máxima, posicionando estos paneles para gafas de realidad virtual empresarial y de reconocimiento militar.

Una previsión de CAGR del 40,7% hasta 2031 para los envíos de Superior a FHD absorberá gran parte de la expansión incremental del tamaño del mercado de microdisplays OLED. Las interfaces de mayor ancho de banda y los controladores de baja latencia acompañan a estos paneles, creando una demanda auxiliar de silicio que beneficia a los proveedores integrados.

Por Tecnología: RGB OLED sobre Silicio Lidera la Transformación del Mercado

La tecnología RGB OLED sobre Silicio generó el 54,62% de los ingresos en 2025, reforzada por procesos de patterning directo que eliminan las pérdidas del filtro de color y elevan el brillo. La adquisición de eMagin por parte de Samsung asegura la propiedad intelectual central en este campo, permitiendo una rápida ampliación de escala.

El OLED Blanco con filtro de color sigue siendo rentable para los dispositivos portátiles que priorizan el tamaño sobre la luminancia máxima y se proyecta que supere al mercado más amplio de microdisplays OLED con una CAGR del 41,85%. La investigación de apilamiento en tándem está desbloqueando eficiencias de corriente superiores a 20 cd/A, reduciendo las brechas de rendimiento con los emisores RGB mientras simplifica la producción en masa.

Por Tamaño de Panel: El Segmento de Menos de 0,5 Pulgadas Acelera la Miniaturización

El rango de 0,5-1,0 pulgadas representó el 47,35% de los envíos de 2025 y continúa siendo adecuado para gafas de realidad aumentada y visores electrónicos de cámaras. Los ingenieros de diseño valoran el equilibrio entre la comodidad del campo visual y la libertad de diseño industrial.

Los formatos de menos de 0,5 pulgadas están preparados para una CAGR del 38,05% hasta 2031 a medida que los fabricantes avanzan hacia gafas inteligentes socialmente aceptables que se asemejan a las gafas convencionales. El tamaño del mercado de microdisplays OLED en este rango podría superar los USD 2,14 mil millones en 2031 si las recientes ganancias de eficiencia energética de Lumicore fluyen hacia las líneas de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Electrónica de Consumo Lidera Mientras el Sector Automotriz se Acelera

La Electrónica de Consumo mantuvo una participación del 50,46% en 2025 gracias a los auriculares de realidad aumentada/virtual y los dispositivos de imagen digital. Estos volúmenes consolidan la utilización base de las fábricas, permitiendo una optimización agresiva de costos.

Los integradores automotrices son ahora los clientes de más rápido crecimiento, con una perspectiva de CAGR del 39,7% vinculada a pantallas de visualización frontal aumentadas de pantalla ancha en vehículos eléctricos y premium. A medida que los fabricantes de equipos originales europeos finalizan las especificaciones de pantalla, los acuerdos de abastecimiento plurianuales crearán una demanda predecible para los proveedores del mercado de microdisplays OLED, diversificando los ingresos lejos de los ciclos de consumo cíclicos.

Análisis Geográfico

Asia Pacífico representó el 56,64% de los ingresos globales en 2025, reflejando la densa red de fábricas de planos posteriores, proveedores de emisores y ensambladores de dispositivos de consumo de la región. Las continuas expansiones de capacidad por parte de Samsung Display y las principales fundiciones chinas garantizan la continuidad del suministro, mientras que las empresas conjuntas transfronterizas facilitan la transferencia de tecnología. Los incentivos gubernamentales en Corea del Sur y China reducen aún más los costos de producción, manteniendo el liderazgo regional.

América del Norte ancla la demanda de alta especificación, especialmente para implementaciones de defensa y realidad extendida empresarial que exigen módulos robustificados de alto brillo. La financiación de capital de riesgo en Silicon Valley y Boston impulsa a las empresas emergentes que desarrollan óptica y circuitos integrados de controlador, lo que a su vez eleva el abastecimiento local de pantallas prototipo. La adquisición de defensa, liderada por programas como la actualización del casco del F-35, añade una capa estable a las compras del mercado de microdisplays OLED en América del Norte.

Europa se centra en el despliegue automotriz y la visualización médica de alto margen. Los proveedores de primer nivel alemanes y franceses trabajan con los fabricantes de paneles para co-diseñar interfaces de baja latencia para implementaciones de visualización frontal automotriz. La región de Oriente Medio y África, aunque partiendo de una base pequeña, avanza a una CAGR del 40,6% debido a los presupuestos de modernización de defensa y las importaciones de vehículos de lujo que incluyen pantallas de visualización frontal de realidad aumentada avanzadas. América del Sur sigue siendo principalmente orientada al consumidor, con oportunidades graduales que surgen de la producción local de cámaras y las crecientes comunidades de videojuegos.

Panorama Competitivo

Aproximadamente cinco proveedores —Samsung Display, LG Display, BOE Technology, Sony Semiconductor Solutions y eMagin— controlaron colectivamente el 65% de los ingresos de 2024. El acceso directo a la litografía sin máscara, los emisores de apilamiento en tándem y los planos posteriores propietarios forma una alta barrera para los nuevos participantes. El acuerdo Samsung-eMagin integra el patterning directo de vanguardia con las líneas OLED a escala mundial, acelerando las reducciones de costos en resoluciones superiores a 4K.[3]eMagin Corporation, "Samsung Display completa la adquisición de eMagin," eMagin, emagin.com

Los especialistas como Kopin y Lumicore se diferencian a través del co-diseño de la trayectoria óptica y los algoritmos de reducción de energía, atendiendo a clientes militares, médicos e industriales que valoran el rendimiento a medida. El panel de prueba de concepto de 60.000 nits de INT-Tech señala que la innovación no se limita a los conglomerados, manteniendo una alta presión competitiva dentro de los niveles premium del mercado de microdisplays OLED.[4]OLEDWorks, "OLEDWorks recibe contrato del Departamento de Defensa para el Desarrollo de Pantallas OLED de Alto Brillo," OLEDWorks, oledworks.com

Los modelos de asociación están proliferando. Los proveedores automotrices se están vinculando con las casas de pantallas para co-desarrollar óptica de visualización frontal y software de controlador; los fabricantes de equipos originales de cámaras están celebrando compromisos de volumen a largo plazo para asegurar capacidad. El resultado es una estructura de concentración moderada que recompensa tanto la escala como la especialización, con fusiones y adquisiciones en curso esperadas a medida que las empresas más pequeñas buscan capital para la expansión de líneas piloto.

Líderes de la Industria de Microdisplays OLED

-

Microoled SA (Photonis Technologies SAS)

-

Yunnan Olightek Opto-electronic Technology Co. Ltd

-

Winstar Display Co. Ltd

-

Emagin Corporation

-

Kopin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Samsung Display presentó tecnologías OLED avanzadas en Display Week 2025, incluyendo un microdisplay de alta resolución con 5.000 píxeles por pulgada (PPI) en un factor de forma compacto de 1,4 pulgadas para dispositivos de realidad extendida de próxima generación, con un brillo máximo de hasta 20.000 nits. Este avance posiciona a Samsung como líder en microdisplays de alto rendimiento para aplicaciones de realidad aumentada y virtual.

- Mayo 2025: IRay Group anunció una inversión significativa en la producción de planos posteriores para microdisplays OLED, ampliando la capacidad de fabricación de componentes críticos en la cadena de suministro de microdisplays OLED. Esta estrategia de integración vertical tiene como objetivo reducir la dependencia de proveedores externos y mejorar la eficiencia de producción.

- Abril 2025: Kopin Corporation aseguró un contrato de USD 7,5 millones para sistemas de pantalla montada en casco en apoyo de pilotos de aeronaves, destacando la creciente adopción de microdisplays OLED en aplicaciones militares. Este contrato refuerza la posición de Kopin como proveedor clave para los mercados de defensa.

- Abril 2025: Lumicore lanzó un microdisplay OLED mejorado, el LMC071FHDC-A, con 3.000 nits de brillo y una reducción del 50% en el consumo de energía en comparación con su predecesor. Este avance aborda las principales limitaciones de la tecnología OLED, particularmente para casos de uso en exteriores.

- Febrero 2025: VueReal aseguró USD 40,5 millones en financiación de la Serie C para escalar su tecnología de Impresión MicroSólida para el avance de soluciones de semiconductores de microLED y otros microsemiconductores. Esta inversión señala el creciente interés en tecnologías alternativas de microdisplay que pueden competir con OLED en ciertas aplicaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de microdisplays OLED como el valor generado por los microdisplays de diodos orgánicos emisores de luz recién fabricados que miden menos de una pulgada en diagonal y se suministran a dispositivos cercanos al ojo, óptica de proyección, visores electrónicos, pantallas de visualización frontal automotrices, endoscopios médicos y dispositivos portátiles industriales robustificados. Según Mordor Intelligence, las reparaciones de módulos, los microdisplays LCD o LCoS y los paneles de más de una pulgada quedan fuera de este alcance.

Exclusión del alcance: los microdisplays LCD heredados, LCoS y los microdisplays emergentes de micro-LED no se contabilizan.

Descripción General de la Segmentación

-

Por Tipo

- Cerca del Ojo (NTE)

- Proyección

- Visor Electrónico (EVF)

-

Por Resolución

- SVGA e Inferior (≤800 × 600)

- XGA (1.024 × 768)

- HD (720p)

- Full HD (1080p)

- Superior a FHD (2K-4K y Superior)

-

Por Tecnología

- RGB OLED sobre Silicio

- OLED Blanco con Filtro de Color

- AMOLED sobre Vidrio

- OLED de Emisión Superior

-

Por Tamaño de Panel (Diagonal)

- <0,5 pulgadas

- 0,5-1,0 pulgadas

- >1,0 pulgada

-

Por Industria de Usuario Final

-

Electrónica de Consumo

- Auriculares de Realidad Aumentada/Virtual

- Cámaras Digitales y Videocámaras

- Dispositivos Portátiles Inteligentes

-

Automotriz

- Pantallas de Visualización Frontal de Realidad Aumentada

- Pantallas de Reemplazo de Espejos Laterales

-

Salud

- Dispositivos Portátiles Quirúrgicos y de Diagnóstico

- Dispositivos de Imagen Médica

-

Industrial y Empresarial

- Gafas Inteligentes

- Sistemas de Visión Artificial

-

Aeroespacial y Defensa

- Pantallas Montadas en Casco

- Miras de Armas y Térmicas

-

Aplicación de la Ley y Seguridad

- Gafas de Visión Nocturna

- Cámaras Corporales

- Otros (Investigación y Educación)

-

Electrónica de Consumo

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

-

América del Sur

- Brasil

- Resto de América del Sur

-

Oriente Medio y África

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con proveedores de materiales emisores OLED, ensambladores de auriculares de realidad aumentada/virtual, integradores de módulos de cámara e ingenieros de pantallas de visualización frontal automotrices de Nivel 1 en América del Norte, Europa, Japón, China y Corea del Sur. Estas conversaciones aclararon los rendimientos de producción reales, los tiempos de vida de los paneles realistas y los puntos de inflexión precio-volumen, llenando las brechas de datos descubiertas durante el trabajo de escritorio y anclando los supuestos del modelo.

Investigación Documental

Recopilamos indicios fundamentales de envíos y precios de fuentes públicas de primer nivel como el COMTRADE de las Naciones Unidas, el DataWeb de la Comisión de Comercio Internacional de Estados Unidos, el Anuario de Estadísticas Aduaneras de China y análisis de patentes obtenidos a través de Questel. La orientación de la industria de organismos como la Asociación de Tecnología del Consumidor, la Sociedad para la Información de Pantallas y la VDMA alemana proporcionó ratios de penetración para auriculares de realidad aumentada/virtual y la instalación de pantallas de visualización frontal automotrices. Los archivos de las empresas, las presentaciones a inversores y los comunicados de prensa se analizaron para establecer referencias de precios de venta promedio y aceleraciones de capacidad, mientras que Dow Jones Factiva rastreó noticias trimestrales sobre anuncios de gastos de capital e hitos de rendimiento de líneas. Las fuentes citadas son ilustrativas; los analistas consultaron muchas otras durante la validación.

Dimensionamiento del Mercado y Previsión

Los analistas de Mordor reconstruyen primero la demanda global a través de un enfoque descendente que vincula los envíos anuales de auriculares de realidad aumentada/virtual, las ventas de cámaras digitales, las instalaciones de pantallas de visualización frontal automotrices y los volúmenes de endoscopios quirúrgicos con sus recuentos típicos de microdisplays y precios de venta promedio ponderados. A continuación, se superponen verificaciones ascendentes selectivas —resúmenes de ingresos de proveedores muestreados y auditorías de inventario de canales— para ajustar los totales. Las variables clave del modelo incluyen el crecimiento unitario de los auriculares, la progresión de la eficiencia de los emisores OLED, las tasas de mejora del rendimiento de los paneles, los ajustes del índice de salarios regionales y los efectos de la conversión de divisas. Una regresión multivariante proyecta cada impulsor cinco años hacia adelante, tras lo cual el análisis de escenarios flexibiliza las tasas de adopción para la realidad extendida empresarial y las pantallas de visualización frontal automotrices para someter a prueba de estrés la línea base. Donde los insumos ascendentes son escasos, las brechas se cubren mediante márgenes de pares promediados validados en entrevistas.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por filtros de varianza que señalan desviaciones de ±5 por ciento frente a las curvas históricas de precio-volumen y los resultados públicos. Los analistas senior revisan las anomalías y volvemos a contactar a los encuestados si las oscilaciones superan la tolerancia. El informe se actualiza anualmente, con una actualización provisional activada por anuncios importantes de capacidad o lanzamientos de nuevos dispositivos. Antes de la entrega, un analista realiza una revisión actualizada para garantizar que los clientes reciban la visión más reciente y fundamentada.

Por Qué la Línea Base de Microdisplays OLED de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada empresa elige una combinación diferente de tecnologías de pantalla, categorías de dispositivos y trayectorias de precios de venta promedio al dimensionar este joven mercado.

Los principales factores de divergencia incluyen un alcance tecnológico más amplio en muchos estudios, escenarios variados de adopción de auriculares y cadencias de actualización de divisas más lentas. Las publicaciones externas sitúan el mercado del año en curso entre USD 1,77 mil millones y USD 2,95 mil millones, pero rara vez revelan los supuestos de rendimiento de los paneles ni verifican los ingresos de los proveedores, que es donde las revisiones disciplinadas de Mordor añaden confianza.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,27 mil millones (2025) | ||

| USD 2,21 mil millones (2024) | Consultora Global A | Incluye prototipos y proyectos piloto de micro-LED |

| USD 1,77 mil millones (2024) | Consultora Regional B | Utiliza precios de venta promedio combinados de LCD-OLED |

| USD 2,95 mil millones (2024) | Publicación Especializada C | Contabiliza paneles de hasta dos pulgadas |

La comparación muestra cómo los alcances más amplios o los precios combinados inflan las valoraciones. Al vincular los volúmenes a la producción verificada de dispositivos finales, actualizar las divisas y los precios de venta promedio cada trimestre y validar con los ingresos de los proveedores, Mordor Intelligence ofrece una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de microdisplays OLED?

El mercado vale USD 1,76 mil millones en 2026 y sigue una CAGR del 38,23% hacia USD 8,85 mil millones en 2031.

¿Qué segmento de aplicación genera los mayores ingresos?

Los auriculares Cerca del Ojo representan el 63,78% de los ingresos de 2025 debido a la fuerte demanda de auriculares de realidad aumentada/virtual.

¿Con qué rapidez se está expandiendo el segmento automotriz?

Las integraciones automotrices, principalmente las pantallas de visualización frontal de realidad aumentada, proyectan crecer a una CAGR del 39,7% entre 2026-2031.

¿Qué región domina el suministro?

Asia Pacífico posee el 56,64% de los ingresos globales y concentra la mayoría de la capacidad de fundición de OLED sobre Silicio.

¿Qué obstáculo tecnológico limita más la adopción generalizada?

La encapsulación por ingreso de humedad sigue siendo el principal desafío de fiabilidad, reduciendo la CAGR prevista en un estimado del 3,2%.

¿Quién avanzó recientemente en el liderazgo de brillo de paneles?

INT-Tech demostró un microdisplay RGB de patterning directo que alcanza 60.000 nits, señalando un rápido progreso hacia dispositivos portátiles OLED legibles en exteriores.

Última actualización de la página el: