Tamaño y participación del mercado de petróleo y gas de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 38.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.93% CAGR |

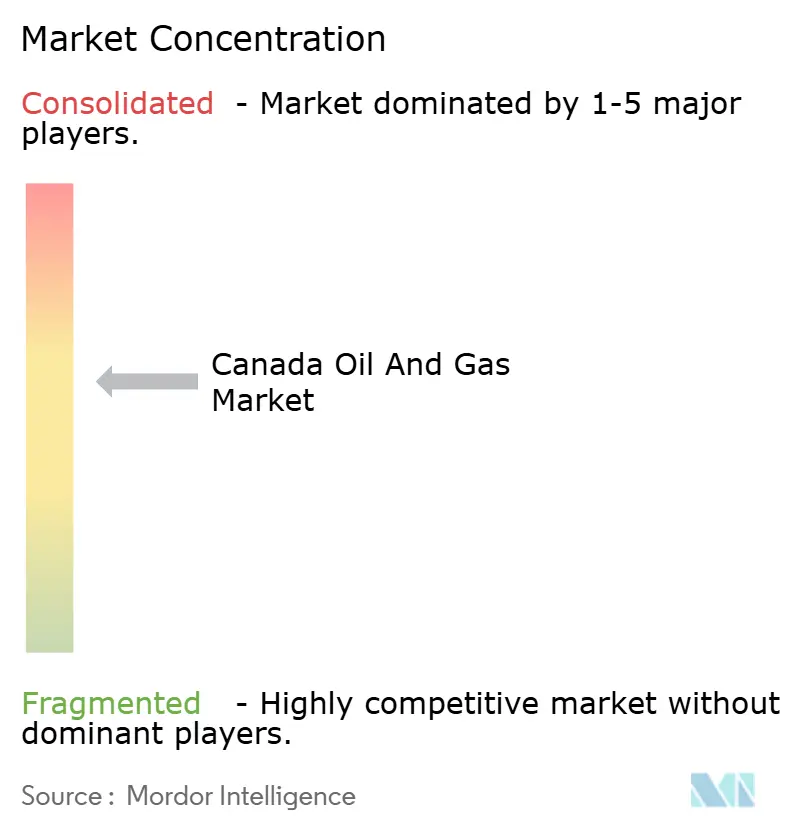

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Canadá por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Canadá fue valorado en USD 38,89 mil millones en 2025 y se estima que crecerá desde USD 40,03 mil millones en 2026 hasta alcanzar USD 46,24 mil millones en 2031, a una CAGR del 2,93% durante el período de pronóstico (2026-2031).

El aumento de la capacidad de los oleoductos, la nueva infraestructura de exportación de GNL y la inversión sostenida en tecnologías de reducción de carbono sustentan este avance, ayudando al mercado de petróleo y gas de Canadá a mantener su impulso a pesar de la incertidumbre política. La ampliación del rendimiento de las arenas petrolíferas, la finalización del oleoducto Trans Mountain Expansion (TMX) y el próximo inicio de operaciones de LNG Canada han ampliado estructuralmente las rutas de exportación y mejorado las realizaciones de precios. La disciplina de capital sigue siendo estricta, aunque las inversiones de 2024 aumentaron a USD 40,6 mil millones a medida que los operadores priorizaron los desarrollos en campos existentes, la optimización digital y el despliegue de CCUS. La consolidación de alto impacto, ilustrada por la compra de activos de arenas petrolíferas por USD 6,5 mil millones por parte de Canadian Natural Resources, está redibujando los límites competitivos y protegiendo los márgenes en el mercado de petróleo y gas de Canadá.

Puntos clave del informe

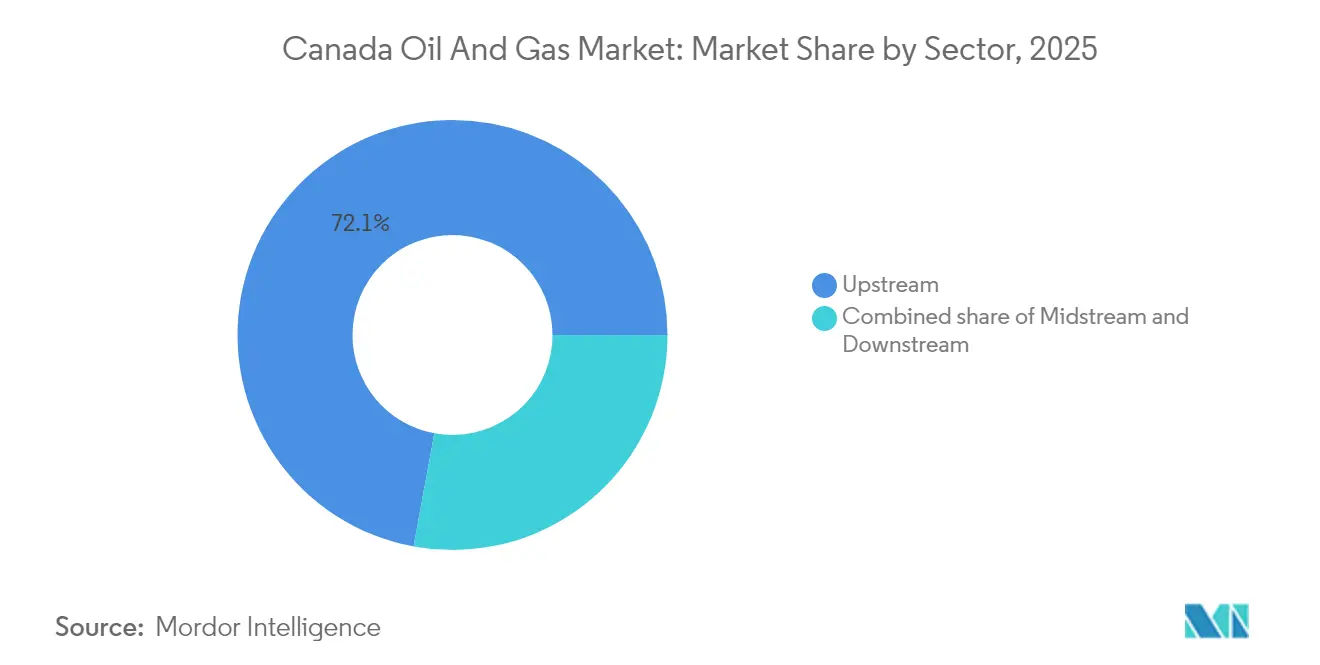

- Por sector, las operaciones de aguas arriba capturaron el 72,10% de la participación del mercado de petróleo y gas de Canadá en 2025, mientras que el segmento intermedio registró la expansión más rápida con una CAGR del 3,32% hasta 2031.

- Por ubicación, los activos terrestres representaron el 64,60% del tamaño del mercado de petróleo y gas de Canadá en 2025, aunque los desarrollos marinos avanzan a una CAGR del 5,05% hasta 2031.

- Por servicio, la construcción representó el 52,10% del tamaño del mercado de petróleo y gas de Canadá en 2025, mientras que se prevé que el desmantelamiento crezca a una CAGR del 6,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rendimiento récord de las arenas petrolíferas | 0.60% | Alberta; extensión a Saskatchewan | Mediano plazo (2-4 años) |

| Aumento de la capacidad de exportación de Trans Mountain (TMX) | 0.50% | Oeste de Canadá; puertos de Columbia Británica | Corto plazo (≤ 2 años) |

| Inicio de operaciones de LNG Canada y revaluación del gas occidental | 0.40% | Núcleo de Columbia Británica; cadena de suministro de Alberta | Mediano plazo (2-4 años) |

| Créditos fiscales de inversión en economía limpia para CCUS | 0.30% | Regiones de arenas petrolíferas de Alberta y Saskatchewan | Largo plazo (≥ 4 años) |

| Alianzas de participación accionaria indígena que aceleran las aprobaciones de proyectos | 0.20% | Nacional; ganancias tempranas en Columbia Británica y Alberta | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IA que reduce los costos operativos | 0.10% | Centros de producción nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rendimiento récord de las arenas petrolíferas

La producción de arenas petrolíferas ascendió a 1,58 millones de BOE/d en Canadian Natural Resources y a 853.000 bbl/d en Suncor en el primer trimestre de 2025, reforzando la participación del 58% de Alberta en los volúmenes nacionales de crudo.(1)Gobierno de Canadá, "El Viceprimer Ministro da la bienvenida a la asociación de USD 2 mil millones entre el Fondo de Crecimiento de Canadá y Strathcona Resources," canada.ca La eliminación de cuellos de botella en instalaciones y la tecnología de extracción asistida por solventes están impulsando mayores tasas de recuperación, ampliando los márgenes de efectivo a medida que el mercado de petróleo y gas de Canadá aprovecha la sólida demanda global de suministro seguro. Se tienen programados proyectos adicionales de eliminación de cuellos de botella en campos existentes hasta 2030, lo que mejora la producción de base a largo plazo sin incurrir en los amplios riesgos asociados con las inversiones en campos nuevos.

Aumento de la capacidad de exportación de Trans Mountain (TMX)

La expansión de TMX triplicó la capacidad a 890.000 bbl/d y redujo el diferencial WCS-WTI por debajo de USD 13/bbl, elevando los ingresos netos de los productores y mejorando el poder de fijación de precios del mercado de petróleo y gas de Canadá.(2)Suncor Energy Inc., "Suncor Energy informa los resultados del primer trimestre de 2025," suncor.com Los primeros volúmenes se están enviando a refinerías de Asia-Pacífico a través de la terminal Westridge, validando la diversificación estratégica alejándose de las refinerías del centro continental de Estados Unidos. Las curvas a futuro indican un estrechamiento sostenido de la base, lo que impulsa la reasignación de capital hacia expansiones de arenas petrolíferas de mayor margen que ya están en curso.

Inicio de operaciones de LNG Canada y revaluación del gas occidental

La puesta en servicio de la Fase 1 de 14 mtpa de LNG Canada en 2025 marca una salida largamente esperada para el gas occidental, poniendo fin al descuento crónico del AECO que ha pesado sobre el mercado de petróleo y gas de Canadá.(3)Offshore Technology, "El desarrollo de LNG Canada avanza según lo programado," offshore-technology.com Tourmaline Oil espera un aumento de precios en el cuarto trimestre de 2025 vinculado a los primeros cargamentos, y proyectos paralelos como Cedar LNG y el oleoducto Yellowhead Mainline de USD 1 mil millones están diseñados para triplicar la capacidad de exportación de GNL para 2030. Los productores enfocados en gas están recalibrando sus programas de perforación para centrarse en la superficie rica en líquidos de Columbia Británica, que ofrece ingresos netos favorables.

Créditos fiscales de inversión en economía limpia para CCUS

Los créditos fiscales de inversión que cubren hasta el 60% de los gastos elegibles de CCUS han desbloqueado USD 1 mil millones en compromisos del Fondo de Crecimiento para Strathcona Resources y CAD 24,5 mil millones en gasto de la alianza de arenas petrolíferas hasta 2030. Los incentivos mejoran la rentabilidad de los proyectos, permitiendo a las empresas descarbonizarse mientras mantienen el rendimiento, un equilibrio crucial para la competitividad del mercado de petróleo y gas de Canadá.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incertidumbre sobre el límite federal de emisiones | -0.5% | Nacional, concentrado en las regiones de arenas petrolíferas de Alberta y Saskatchewan | Mediano plazo (2-4 años) |

| Restricciones de salida por oleoducto después de 2028 | -0.4% | Oeste de Canadá, particularmente los centros de producción de Alberta y los corredores de exportación de Columbia Británica | Largo plazo (≥ 4 años) |

| Aumento de las primas de seguro impulsadas por incendios forestales | -0.3% | Núcleo de Alberta y Columbia Británica, con extensión a las operaciones de Saskatchewan | Corto plazo (≤ 2 años) |

| Brecha de talento en perforación avanzada y CCUS | -0.2% | Nacional, con impactos agudos en las operaciones especializadas de perforación de Alberta y los proyectos emergentes de CCUS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre sobre el límite federal de emisiones

Un límite federal pendiente, sin reglas de cumplimiento definidas, ha retrasado algunos compromisos de capital de largo ciclo, aun cuando los gastos de capital (capex) de 2024 alcanzaron USD 40,6 mil millones. Los operadores de arenas petrolíferas deben planificar períodos de recuperación de inversión de varias décadas, lo que hace que la claridad regulatoria sea fundamental. Los grupos de la industria abogan por señales políticas armonizadas para preservar la competitividad del mercado de petróleo y gas de Canadá sin descarrilar las vías hacia la neutralidad de carbono.

Restricciones de salida por oleoducto después de 2028

Las proyecciones de la Agencia Internacional de Energía (AIE) de 680.000 bbl/d de crudo canadiense incremental para 2030 podrían superar la capacidad de reserva actual, recreando los cuellos de botella históricos de salida. Si bien un nuevo oleoducto hacia el Pacífico ha obtenido el estatus de "interés nacional", los hitos de permisos aún corren el riesgo de retrasarse y podrían ampliar nuevamente los diferenciales, presionando los precios realizados en el mercado de petróleo y gas de Canadá después de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el dominio de aguas arriba impulsa el crecimiento de la producción

Las actividades de aguas arriba representaron el 72,10% del tamaño del mercado de petróleo y gas de Canadá en 2025, ya que los operadores prefirieron las expansiones en campos existentes sobre la exploración de fronteras. La CAGR del 3,18% del segmento hasta 2031 refleja el creciente rendimiento de los desarrollos de arenas petrolíferas y gas Montney, que mantienen al mercado de petróleo y gas de Canadá en una trayectoria de producción estable. Los ingresos del segmento intermedio están aumentando debido al crecimiento de los peajes, aunque la asignación de capital sigue siendo disciplinada tras las construcciones de TMX y LNG Canada, garantizando que los rendimientos sigan siendo acumulativos.

Tecnologías como la perforación horizontal, la extracción asistida por solventes y el mantenimiento habilitado por IA han mejorado significativamente los factores de recuperación, sustentando los flujos de efectivo denominados en USD que aseguran el liderazgo de aguas arriba dentro del mercado de petróleo y gas de Canadá. Los actores de aguas abajo están pivotando hacia el diésel renovable, como lo ilustra el nuevo complejo de Imperial Oil, previsto para completarse a mediados de 2025, que demuestra adaptación a las regulaciones de combustibles bajos en carbono mientras aprovecha las cadenas de suministro integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación: las operaciones terrestres mantienen el liderazgo del mercado

La producción terrestre retuvo el 64,60% de la participación del mercado de petróleo y gas de Canadá en 2025, gracias a la infraestructura bien establecida en Alberta, Saskatchewan y Columbia Británica. La perforación de relleno continua y los proyectos piloto de vapor a solvente en proyectos mineros de arenas petrolíferas prolongan la producción en meseta y mantienen la visibilidad de los márgenes.

Los activos marinos, especialmente la extensión West White Rose, ofrecen una CAGR del 5,05% hasta 2031, superando a los campos terrestres maduros en términos porcentuales. La mejora de la automatización de plataformas, el diseño de plataformas resistentes al hielo y los regímenes de regalías favorables han revitalizado las perspectivas del Atlántico canadiense, aportando diversificación geográfica al mercado de petróleo y gas de Canadá sin erosionar el dominio terrestre.

Por servicio: el desmantelamiento gana impulso

Los servicios de construcción continuaron liderando en 2025, representando el 52,10% de los ingresos totales por servicios a medida que los equipos completaron proyectos a gran escala, como la Expansión Trans Mountain, y prepararon LNG Canada para su primer gas. Sin embargo, el sector de más rápido crecimiento es el desmantelamiento, que se expande a una CAGR del 6,22% hasta 2031 a medida que las normativas más estrictas y los objetivos climáticos corporativos impulsan a los operadores a limpiar pozos heredados y restaurar instalaciones antiguas. El cambio señala un sector en maduración que ahora trata la limpieza de sitios como una partida presupuestaria central en lugar de un mero trámite. Los grandes productores están marcando la pauta: Cenovus por sí sola planea retirar 3.000 pozos para 2025, dedicando un capital significativo a los programas de abandono, remediación y recuperación de superficie.

El trabajo de mantenimiento y parada técnica proporciona una demanda estable, centrada en la integridad de los activos y la fiabilidad cotidiana en la vasta red de plantas, oleoductos y terminales de Canadá. El segmento se está modernizando rápidamente, con operadores que despliegan sistemas predictivos impulsados por IA que reducen el tiempo de inactividad y disminuyen los riesgos de seguridad; los ensayos de campo han reducido el consumo de energía en un 37% y aumentado la producción de petróleo en un 14%. A medida que el gasto en crecimiento se modera, los proveedores de servicios están perfeccionando sus capacidades en construcción de captura de carbono y desmantelamiento avanzado para cumplir con las normativas en evolución, ilustrando cómo el sector está transitando de la expansión pura a la gestión disciplinada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El oeste de Canadá representó el 82,40% de la producción nacional en 2025, anclado por los prolíficos yacimientos de arenas petrolíferas y depósitos de gas rico en líquidos de la Cuenca Sedimentaria del Oeste Canadiense. La base de infraestructura de Alberta, recientemente reforzada por TMX, se conecta sin problemas a aguas abiertas, aumentando las exportaciones con destino a Asia y fortaleciendo el mercado de petróleo y gas de Canadá frente a los cuellos de botella de América del Norte.

Columbia Británica está pasando de ser una jurisdicción de tránsito a un centro de generación de valor a medida que LNG Canada inicia operaciones en 2025. La asociación Cedar LNG mejora la participación indígena, mientras que el planeado oleoducto Yellowhead Mainline garantiza una disponibilidad sostenida de materia prima para la licuefacción costera, fortaleciendo así la posición estratégica de la provincia dentro del mercado de petróleo y gas de Canadá.

El Atlántico canadiense contribuye con volúmenes modestos en la actualidad, pero tiene un potencial de crecimiento desproporcionado gracias al inicio de operaciones de West White Rose en 2026, que aporta diversidad regional. Los cinturones de petróleo ligero de Saskatchewan y las sinergias con la potasa proporcionan producción incremental y conexiones intermedias, manteniendo a la provincia como parte integral de las vías de expansión futura. La política nacional fomenta la colaboración interprovincial, reconociendo que la diversificación de los corredores de exportación eleva la resiliencia general del mercado de petróleo y gas de Canadá.

Panorama competitivo

La concentración del mercado se centra en tres grandes empresas integradas, Canadian Natural Resources, Suncor Energy y Cenovus Energy, que dominan los barriles de aguas arriba y gestionan programas de capital disciplinados. Su escala de activos combinada les permite aprovechar el poder de compra, el despliegue de tecnología y la continuidad de dividendos que los competidores más pequeños tienen dificultades para igualar. Los activos del segmento intermedio exhiben características de monopolio natural, con Enbridge, TC Energy y Pembina Pipeline siendo propietarios de líneas troncales críticas reguladas bajo modelos de costo de servicio.

Las fusiones y adquisiciones estratégicas, como la compra por parte de Canadian Natural Resources de la cartera de Alberta de Chevron Corp. y la fusión Whitecap-Veren de USD 15 mil millones, subrayan un cambio en la industria hacia la consolidación para aprovechar sinergias y sostener la competitividad del mercado de petróleo y gas de Canadá. La adopción de tecnología diferencia a los líderes; los gemelos digitales, la perforación autónoma y los megaproyectos de CCUS garantizan puntos de equilibrio más bajos y mejores perfiles de ESG. Los marcos de participación accionaria indígena también configuran el posicionamiento competitivo al acelerar las aprobaciones y asegurar el apoyo local.

A pesar de la alta concentración en los volúmenes de aguas arriba, las empresas de exploración y producción de nicho y los innovadores de servicios están creando valor en torno a las ventanas de líquidos de Montney, la integración de CCUS y el análisis de IA. Estos actores ágiles aportan capacidades especializadas que complementan el mercado de petróleo y gas de Canadá en su conjunto, evitando el estancamiento monopolístico y fomentando el intercambio tecnológico.

Líderes de la industria de petróleo y gas de Canadá

Canadian Natural Resources Ltd.

Suncor Energy

Cenovus Energy

Imperial Oil (filial de Exxon)

Enbridge Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: el Primer Ministro Mark Carney señaló que es "muy probable" que un nuevo oleoducto de 1 millón de bbl/d hacia Prince Rupert obtenga el estatus de interés nacional, lo que refleja la voluntad federal de respaldar capacidad de salida adicional.

- Julio de 2025: el Fondo de Crecimiento de Canadá se asoció con Strathcona Resources en hasta USD 2 mil millones de infraestructura de CCUS con el objetivo de capturar 2 millones de tCO₂/año.

- Junio de 2025: se presentó el Proyecto de Ley C-5 para agilizar las aprobaciones de proyectos importantes, reduciendo los plazos a dos años e incorporando la participación obligatoria de los pueblos indígenas.

- Marzo de 2025: Tourmaline Oil reportó una producción récord en el primer trimestre de 2025 de 637.867 boepd y anunció dos adquisiciones en Montney en el noreste de Columbia Británica junto con un dividendo especial.

Alcance del informe del mercado de petróleo y gas de Canadá

El informe del mercado de petróleo y gas de Canadá incluye:

| Aguas arriba |

| Intermedio |

| Aguas abajo |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| Marino | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de petróleo y gas de Canadá?

El tamaño del mercado de petróleo y gas de Canadá fue de USD 40,03 mil millones en 2026 y se proyecta que crezca a una CAGR del 2,93% hasta USD 46,24 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de petróleo y gas de Canadá?

Las operaciones de aguas arriba dominaron con el 72,10% de la participación del mercado de petróleo y gas de Canadá en 2025, impulsadas por el rendimiento récord de las arenas petrolíferas.

¿Cómo afectará LNG Canada a los precios del gas natural del oeste de Canadá?

Una vez en operación en 2025, se espera que la capacidad de 14 mtpa de LNG Canada reduzca los descuentos del AECO al abrir canales de exportación de mayor precio hacia Asia, mejorando los ingresos netos de los productores de gas.

¿Qué papel desempeñan las alianzas con pueblos indígenas en las aprobaciones de proyectos?

Los proyectos con participación accionaria indígena, como la propiedad del 50,1% de la Nación Haisla en Cedar LNG, reciben una autorización regulatoria más rápida y una mayor licencia social, acortando los plazos de aprobación.

¿Cómo están influyendo los incentivos de CCUS en las decisiones de inversión?

Los créditos fiscales federales que cubren hasta el 60% de los costos de CCUS han desbloqueado miles de millones en financiamiento privado, con iniciativas como los proyectos de captura de Strathcona Resources destinados a secuestrar 2 millones de tCO₂ anualmente.

¿Qué riesgos podrían frenar el crecimiento futuro del mercado de petróleo y gas de Canadá?

Los riesgos clave incluyen la incertidumbre política en torno a los límites federales de emisiones y la posibilidad de nuevas restricciones de oleoductos después de 2028 si no se autoriza capacidad adicional a tiempo.

Última actualización de la página el: