Tamaño y Participación del Mercado de Nucleótidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nucleótidos por Mordor Intelligence

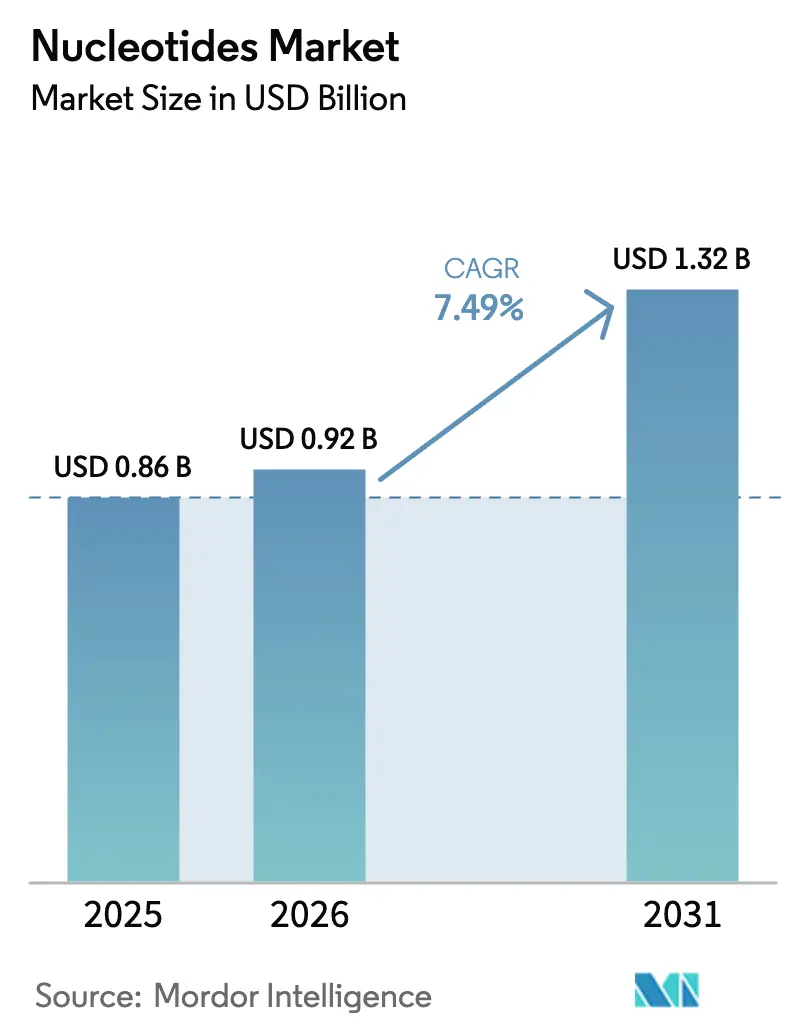

Se espera que el tamaño del Mercado de Nucleótidos crezca de USD 0,86 mil millones en 2025 a USD 0,92 mil millones en 2026 y se prevé que alcance USD 1,32 mil millones en 2031 a una CAGR del 7,49% durante 2026-2031. Esta trayectoria sostenida refleja una fuerte demanda de las cadenas de terapia génica y celular que consumen grandes volúmenes de bloques de construcción de grado GMP, mandatos estables de fortificación de fórmulas infantiles en Asia y Europa, y la rápida adopción de aditivos de nucleótidos para piensos tras las restricciones sobre antibióticos profilácticos. Los derivados de pirimidina continúan dominando las cadenas de suministro porque la citidina y la uridina apoyan la producción de vacunas de ARNm, mientras que las mejoras en la fermentación de precisión ajustan las curvas de costos tanto para las líneas de grado alimentario como farmacéutico. La consolidación es moderada: los cinco principales productores controlan aproximadamente la mitad de la capacidad instalada, aunque decenas de CDMOs especializados compiten en oligonucleótidos de alto margen. Sin embargo, las fluctuaciones en los precios del maíz y el azúcar como materias primas inyectan volatilidad en los beneficios, y las plantas GMP de uso intensivo de capital restringen la entrada de nuevos participantes.

Conclusiones Clave del Informe

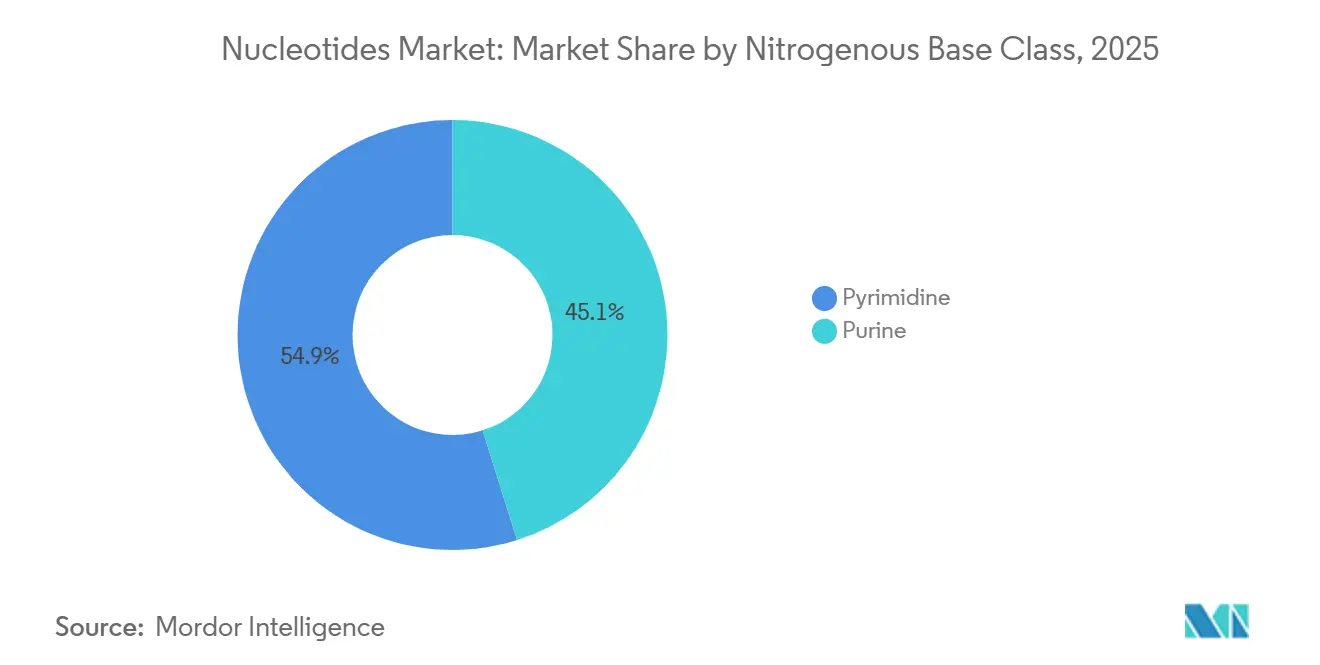

- Por clase de base nitrogenada, las pirimidinas capturaron el 54,87% de la participación del mercado de nucleótidos en 2025 y avanzan a una CAGR del 7,96% hasta 2031.

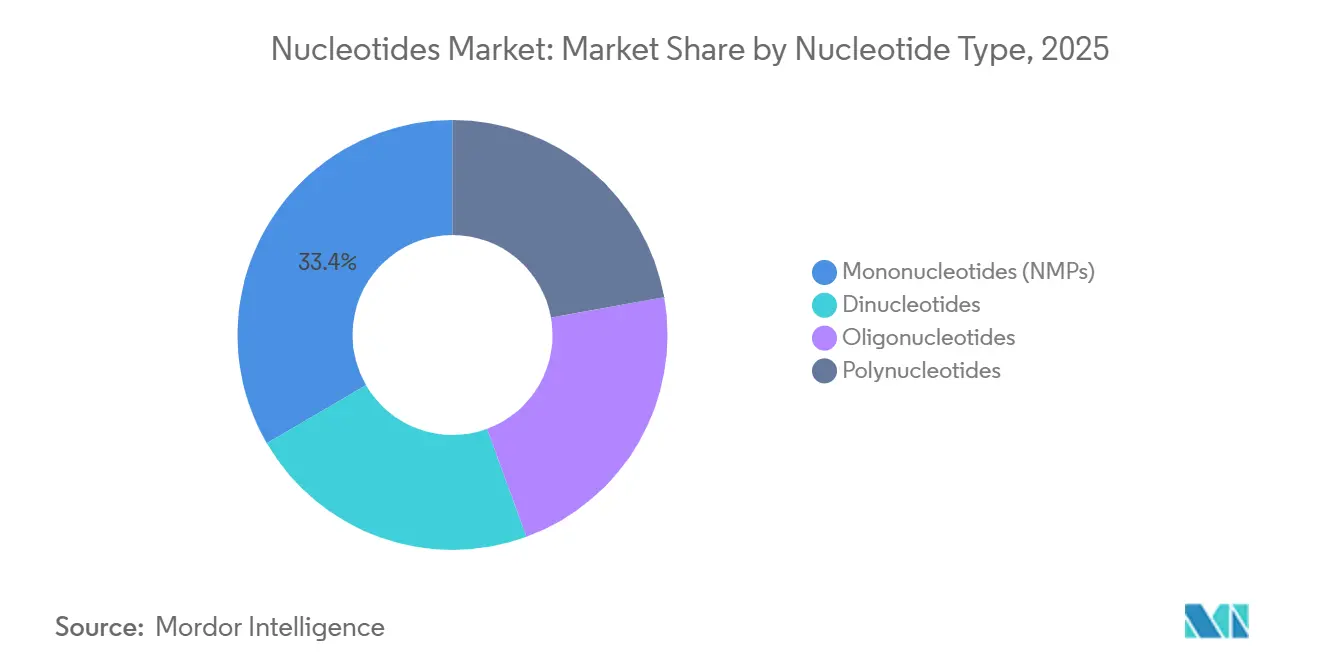

- Por tipo de nucleótido, los mononucleótidos retuvieron el 33,40% del tamaño del mercado de nucleótidos en 2025, mientras que los oligonucleótidos registran una CAGR del 8,22% hasta 2031.

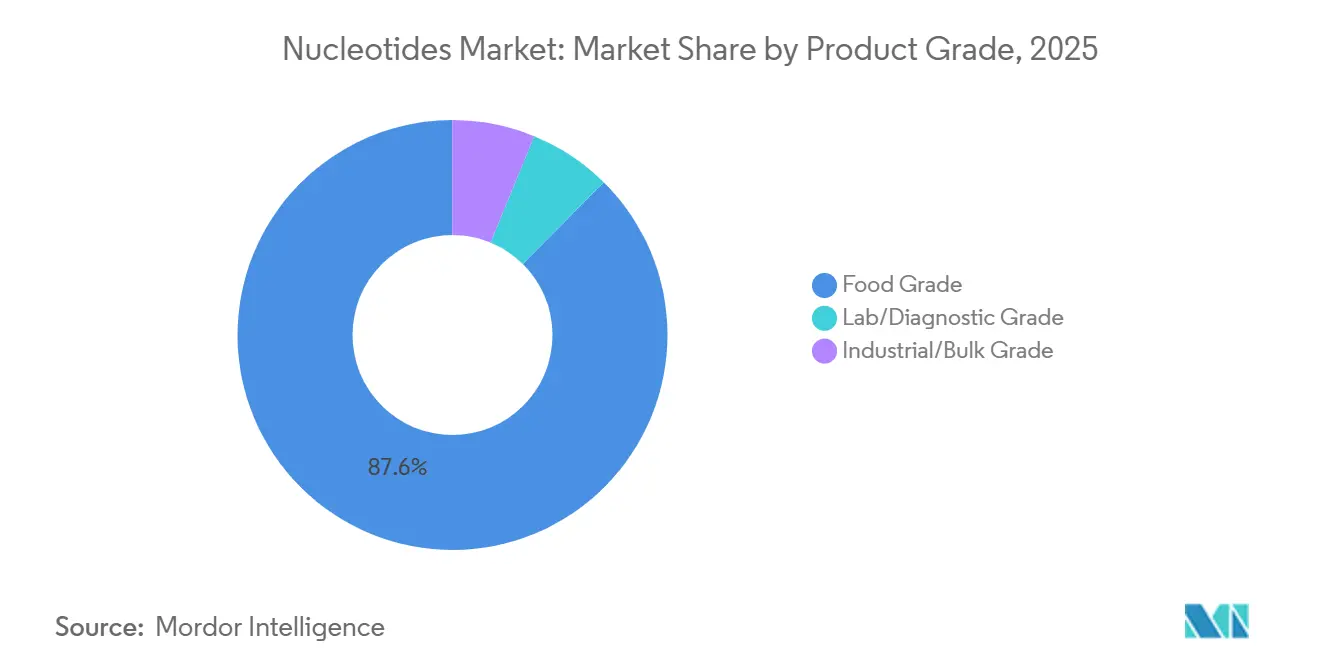

- Por grado de producto, el grado alimentario representó el 87,58% de los ingresos en 2025 y avanza a una CAGR del 8,38% hasta 2031.

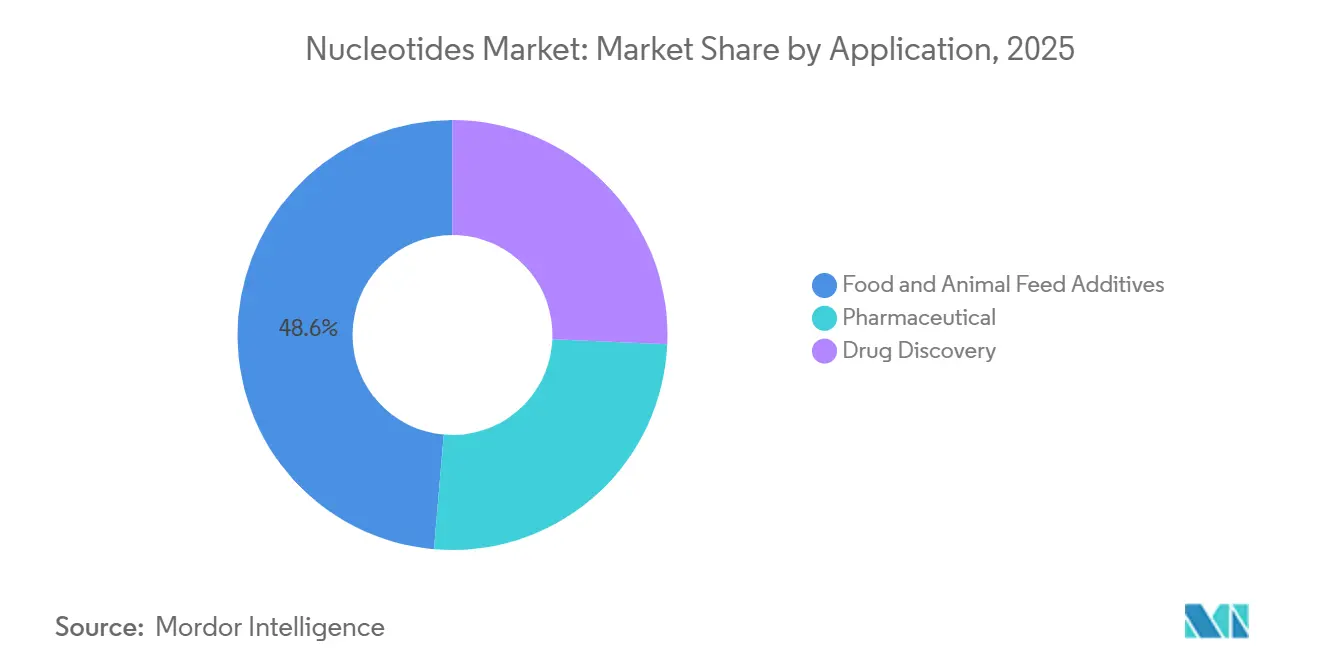

- Por aplicación, los aditivos para alimentos y piensos para animales lideraron con una participación del 48,62% del tamaño del mercado de nucleótidos en 2025 y se prevé que registren una CAGR del 7,65% hasta 2031.

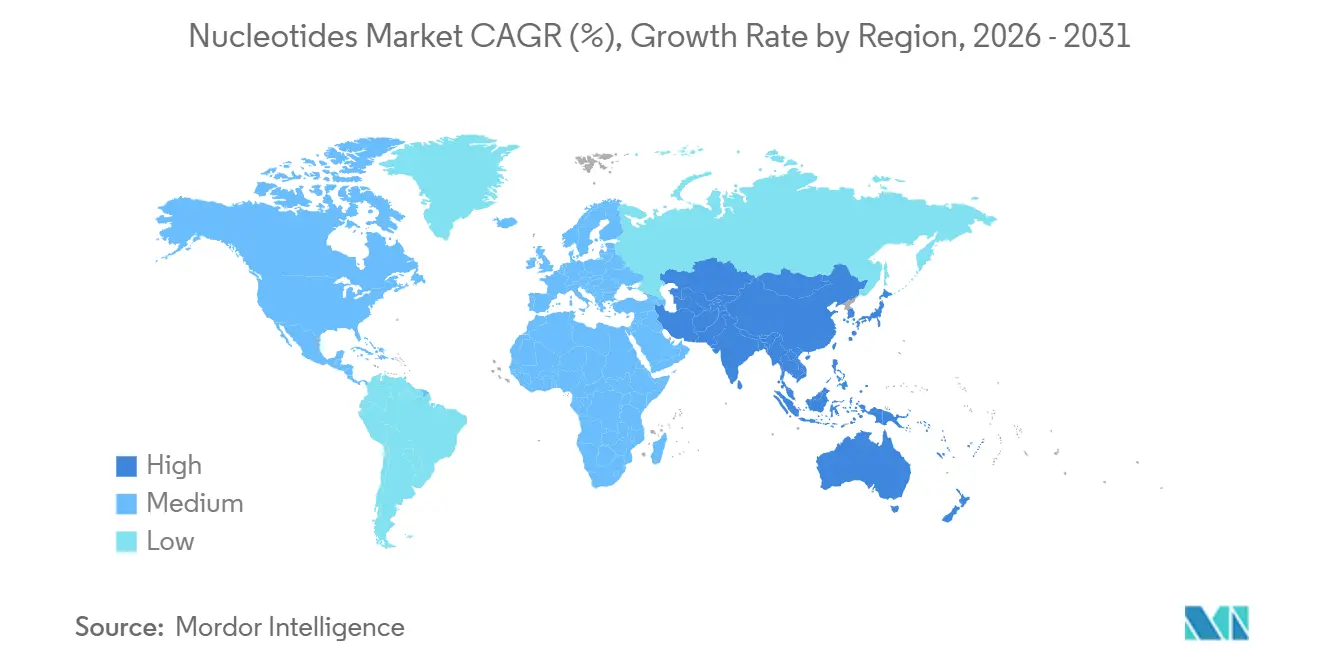

- Por geografía, Asia-Pacífico mantuvo una participación del 44,71% del tamaño del mercado de nucleótidos en 2025 y avanza a una CAGR del 7,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nucleótidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los sectores farmacéutico y biofarmacéutico | +2.1% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente en nutrición infantil funcional y nutrición médica | +1.8% | Núcleo en Asia-Pacífico, expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Inclusión en piensos para ganadería y acuicultura para reemplazar antibióticos | +1.3% | Europa y Asia-Pacífico, emergente en América Latina | Mediano plazo (2-4 años) |

| Rápido crecimiento de las cadenas de terapia génica y celular basadas en oligonucleótidos | +1.6% | América del Norte y Europa, adopción temprana en Japón | Largo plazo (≥ 4 años) |

| Plataformas de fermentación de precisión que reducen los costos de producción | +1.2% | Global, liderado por centros de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Sectores Farmacéutico y Biofarmacéutico

Los terapéuticos de oligonucleótidos pasaron de nicho a corriente principal después de que la FDA aprobara Casgevy, Itvisma, RIVFLOZA y TRYNGOLZA en 2024, lo que llevó a los originadores a asegurar contratos de suministro plurianuales para nucleótidos de alta pureza. Thermo Fisher amplió una instalación en Singapur en 2025, añadiendo 500 kg de capacidad anual y ofreciendo plazos de entrega de 2 semanas para programas antisentido y de ARNip. La Sociedad Americana de Terapia Génica y Celular contabilizó 1.261 terapias basadas en ARN en cadenas activas, un aumento del 22% interanual, lo que subraya la demanda generalizada de monómeros de citosina, adenina, guanina y uracilo. Las plantas de vacunas de ARN mensajero consumieron 12.000 t de nucleótidos en 2024 y están adoptando el procesamiento continuo, lo que intensifica la escasez de materias primas a corto plazo. La convergencia de las plataformas CRISPR, ARNi y ARN autorreplicante consolida, por tanto, la demanda estructural de insumos de grado GMP que los proveedores de grado alimentario no pueden satisfacer.

Adopción Creciente en Nutrición Infantil Funcional y Nutrición Médica

Los reguladores continúan respaldando la fortificación con nucleótidos en fórmulas. La Autoridad Europea de Seguridad Alimentaria reafirmó el uso seguro hasta 5 mg/100 kcal en 2024[1]Autoridad Europea de Seguridad Alimentaria, "Opinión Científica sobre Aditivos en Fórmulas Infantiles," efsa.europa.eu . La Comisión Nacional de Salud de China ordenó la inclusión de nucleótidos en las fórmulas de continuación para lactantes de 6 a 12 meses en 2025, incrementando instantáneamente la demanda en 2.400 t por año. Las marcas de etiqueta limpia ahora insisten en grados derivados de fermentación; los plazos de entrega se extendieron a 20 semanas a principios de 2026, el doble de los estándares de 2024, ya que la capacidad tuvo dificultades para certificar los estándares orgánicos. Las empresas de nutrición médica añaden mezclas de nucleótidos a concentraciones dos o tres veces superiores a las normas de las fórmulas infantiles, obteniendo precios premium. A medida que los mandatos regulatorios se cruzan con la preferencia del consumidor por insumos naturales, los equipos de adquisiciones reevalúan sus listas de proveedores en favor de fermentadores dedicados con sala limpia.

Inclusión en Piensos para Ganadería y Acuicultura para Reemplazar Antibióticos

La prohibición de antibióticos de la Unión Europea de 2022 catalizó un cambio hacia aditivos de nucleótidos inmunomoduladores. Los ensayos en aves de corral que añadieron entre 0,5 y 1 kg de mezcla de nucleótidos por tonelada métrica de pienso redujeron la mortalidad entre un 8 y un 12% y mejoraron la conversión alimenticia hasta en un 5%. China aprobó seis aditivos de nucleótidos para piensos de acuicultura en 2025, apoyando a las granjas de camarones y tilapia afectadas por enfermedades. La acuicultura es particularmente receptiva porque los peces tienen vías de síntesis endógena limitadas. Los integradores brasileños están realizando pilotos comerciales para asegurar primas de exportación libres de antibióticos. Aunque el segmento es sensible al precio, su estabilidad de volumen amortigua a los productores frente a los ciclos de demanda farmacéutica.

Rápido Crecimiento de las Cadenas de Terapia Génica y Celular Basadas en Oligonucleótidos

Las aprobaciones de CRISPR-Cas9 destacan el alto uso de nucleótidos por paciente, con cada dosis de Casgevy requiriendo aproximadamente 250 g de oligos modificados. Vertex reveló un gasto de USD 80 millones en infraestructura de control de calidad para salvaguardar la cadena de suministro para el lanzamiento. Los lanzamientos antisentido necesitan entre 5 y 10 kg de ingrediente farmacéutico activo por programa, lo que tensiona la capacidad de los CDMOs de nivel medio. Japón agilizó la aprobación de dos fármacos de oligonucleótidos en 2025, añadiendo demanda localizada que los proveedores nacionales aspiran a capturar. A medida que avanza la cadena, lograr un costo inferior a USD 500 por gramo para oligos de fosforotioato sigue siendo el obstáculo clave para el acceso generalizado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de inversión de capital y cumplimiento GMP para nuevas plantas | -0.9% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Precios volátiles de materias primas a base de azúcar/maíz | -0.7% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de fermentación para el grado de fórmula infantil de etiqueta limpia | -0.6% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Inversión de Capital y Cumplimiento GMP para Nuevas Plantas

La construcción de una planta GMP de nucleótidos requiere entre USD 50 y 200 millones en gastos iniciales, más estrictos regímenes de validación que elevan los gastos operativos entre un 15 y un 20% en comparación con las líneas de grado alimentario. La expansión de BioSpring en Hamburgo tardó 18 meses de inspecciones antes de generar flujo de ingresos, lo que ilustra el impacto en el flujo de caja. La utilización promedio ronda el 70% porque los cambios de producción y las pruebas de liberación de lotes mantienen el equipo inactivo, por debajo del umbral del 85% necesario para obtener rendimientos sólidos. Como resultado, los CDMOs más pequeños prefieren las asociaciones a las construcciones en terreno virgen, concentrando el suministro de grado farmacéutico entre una docena de actores cualificados.

Precios Volátiles de Materias Primas a Base de Azúcar/Maíz

Los insumos de glucosa representan hasta la mitad de los costos de producción de mononucleótidos a granel, sin embargo, los futuros del maíz en Estados Unidos oscilaron un 18% durante 2025 tras las perturbaciones climáticas en Brasil y el Medio Oeste[2]Departamento de Agricultura de Estados Unidos, "Revisión del Mercado de Granos 2025," usda.gov . Los productores chinos enfrentaron un aumento de costos del 12% cuando la sequía afectó a la provincia de Heilongjiang, comprimiendo los márgenes en contratos fijos a largo plazo. Los proveedores europeos cubren el azúcar, pero pagaron primas del 6 al 8% sobre el precio al contado, erosionando la competitividad frente a los rivales asiáticos. Las fuentes de carbono alternativas, como el metanol, permanecen en escala piloto y aguardan la autorización regulatoria para uso de grado alimentario y farmacéutico. Hasta que la diversificación madure, los productores seguirán expuestos a los ciclos de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Base Nitrogenada: Dominio de la Pirimidina Anclado en las Plataformas de ARNm

Las pirimidinas representaron el 54,87% de la demanda de 2025, lo que refleja el papel central de la citidina y la uridina en la transcripción in vitro para vacunas y terapéuticos de ARNm. Cada dosis convencional de ARNm utiliza aproximadamente 1 g de pirimidinas, por lo que las aceleraciones de vacunas de 2020 a 2024 aseguraron contratos plurianuales para lotes GMP. Los formatos de ARN autorreplicante reducen los requisitos de nucleótidos por dosis, pero el crecimiento de la cadena en terapias génicas compensa la moderación del volumen. Las purinas constituyen el 45,13% restante y son especialmente importantes en los oligos antisentido, donde la adenosina y la guanosina modificadas con fosforotioato mejoran la estabilidad. Las proporciones equilibradas de pirimidina a purina de 55:45 en las fórmulas infantiles mantienen un suelo estable para ambas clases.

En las cadenas de suministro farmacéutico, las pirimidinas disfrutan de primas de precio porque las líneas GMP deben mitigar la desaminación de la citidina y la oxidación de la uridina. La actualización de Thermo Fisher en 2025 añadió reactores dedicados para el trifosfato de citidina para abordar esta restricción. Los grupos de fermentación chinos están añadiendo capacidad de cristalización de uridina para capturar mayores márgenes, pero los compradores occidentales aún prefieren proveedores con perfiles de impurezas sólidos validados por las normas de la Agencia Europea de Medicamentos. A medida que las vacunas de ARNm se diversifican hacia indicaciones oncológicas y autoinmunes, es poco probable que el impulso de las pirimidinas ceda.

Por Tipo de Nucleótido: Los Oligonucleótidos Lideran el Crecimiento en Medio del Impulso Terapéutico

Los oligonucleótidos están preparados para expandirse a una CAGR del 8,22% hasta 2031, a medida que 87 candidatos a fármacos en fase avanzada avanzan hacia la aprobación. Los mononucleótidos mantuvieron el 33,40% del tamaño del mercado de nucleótidos en 2025, impulsados por los mandatos de fórmulas infantiles y las crecientes aplicaciones en ganadería. Los dinucleótidos siguen siendo un nicho de modulación del sabor vinculado a los aperitivos salados, mientras que los polinucleótidos se benefician de la financiación récord de los Institutos Nacionales de Salud para biología del ARN de USD 3.200 millones para el ejercicio fiscal 2025.

Las empresas de oligos personalizados como BioSpring pueden entregar cadenas modificadas en 2 semanas, superando los ciclos heredados de cuatro a seis semanas y obteniendo primas de precio del 25%. La escasez de CDMOs continúa, evidenciada por colas de reserva de 12 meses en varios proveedores estadounidenses, lo que impulsa a las empresas de biotecnología a diversificar el suministro. La síntesis de fosforamidita a escala de proceso sigue dominando, pero las alternativas enzimáticas podrían reducir los residuos de disolventes, un cambio que los inversores siguen de cerca.

Por Grado de Producto: El Grado Alimentario Domina pero los Márgenes Farmacéuticos Reconfiguran las Estrategias

El material de grado alimentario contribuyó con el 87,58% de los ingresos en 2025, anclado por las directrices de inclusión en fórmulas infantiles de larga data y los piensos para ganadería libres de antibióticos. Los dNTPs de grado diagnóstico y los nucleótidos modificados sirven a los kits de PCR y secuenciación, mercados sostenidos por 2.500 millones de pruebas de PCR globales en 2025. Los intermedios de grado industrial se estancan a medida que los usuarios buscan mayor consistencia. Los lotes de grado de laboratorio/diagnóstico, aunque pequeños en volumen, capturan márgenes brutos del 40 al 50%, lo que motiva a los proveedores asiáticos a granel a invertir en suites GMP. La guía de la Agencia Europea de Medicamentos de 2024 que exige la elaboración completa de perfiles de impurezas redujo aún más el campo a entre 10 y 12 proveedores conformes.

Por Aplicación: Los Aditivos para Piensos Lideran la Participación Mientras que la Farmacéutica Impulsa el Margen

Los aditivos para alimentos y animales representaron el 48,62% de la demanda de 2025, respaldados por las restricciones de antibióticos de la Unión Europea y el mandato de fórmulas de China. El segmento farmacéutico, a pesar de una participación menor, crecerá más rápido sobre la base de cuatro aprobaciones de la FDA y una sólida cadena en fase avanzada; cada lanzamiento comercial antisentido necesita hasta 10 kg de ingrediente farmacéutico activo. Las bibliotecas CRISPR en fase de descubrimiento y los cribados de alto rendimiento forman un nicho de alto margen donde los clientes aceptan precios de USD 50 a 200 por gramo. Ajinomoto señaló que reasignaría el 60% del gasto de capital a capacidad de grado farmacéutico durante los próximos tres años para capturar este arbitraje de margen. El volumen seguirá anclado en piensos y alimentos, pero los grupos de beneficios están migrando hacia usos terapéuticos.

Análisis Geográfico

Asia-Pacífico representó el 44,71% de la demanda global en 2025 y se proyecta que se expanda a una CAGR del 7,91% hasta 2031. China por sí sola alberga la mayor parte de la capacidad de fermentación mundial, impulsada por ensayos de terapia con oligos alineados con la hoja de ruta de medicina de precisión del país. CJ CheilJedang de Corea del Sur aprovecha los fermentadores continuos para atender tanto a compradores de fórmulas como de biotecnología. India se centra en reactivos de diagnóstico, aunque la demanda interna de fórmulas infantiles está aumentando a medida que caen las tasas de lactancia materna urbana.

América del Norte está liderada por la mayor cadena de fármacos de oligonucleótidos y los segmentos de fórmulas orgánicas premium. La planta de Thermo Fisher en Singapur fue construida para acortar los plazos de entrega para los clientes estadounidenses y salvaguardar las cadenas de suministro frente a las perturbaciones transatlánticas. Las regulaciones de fórmulas de Canadá especifican niveles de nucleótidos un 20% por encima de los mínimos del Codex, lo que resulta en un alto consumo per cápita. El sector avícola de México está pilotando mezclas de nucleótidos para piensos para obtener certificaciones libres de antibióticos para las exportaciones.

La demanda de Europa se caracteriza por estrictas normas de etiqueta limpia que alargan los plazos de entrega. La guía de trazabilidad de la Agencia Europea de Medicamentos favorece a los proveedores regionales capaces de documentar cada paso, beneficiando a BioSpring y a los CDMOs franceses. Alemania, Francia y el Reino Unido albergan 38 empresas que desarrollan fármacos de oligonucleótidos, concentrando el uso de materias primas de grado GMP. El auge de las fórmulas orgánicas elevó la escasez de nucleótidos, impulsando las primas al contado. América del Sur y Oriente Medio y África representan una demanda menor, aunque las pérdidas anuales de USD 3.000 millones de Brasil por enfermedades del camarón impulsan la adopción de nucleótidos, y la Visión 2030 de Arabia Saudita incluye la localización de insumos farmacéuticos que podría abrir nuevas licitaciones de capacidad.

Panorama Competitivo

El mercado de nucleótidos sigue moderadamente consolidado. Las empresas chinas dominan la producción de grado alimentario debido a su escala y a las operaciones integradas de aminoácidos que reducen los costos unitarios entre un 20 y un 30% por debajo de sus pares occidentales. Las empresas occidentales se especializan en grados farmacéuticos; sus certificaciones GMP, suites analíticas validadas y trayectoria regulatoria crean fidelidad del cliente. Los movimientos estratégicos se centran en la integración vertical: los proveedores asiáticos están instalando líneas de oligos aguas abajo, y los CDMOs occidentales están asegurando monómeros aguas arriba mediante acuerdos de compra anticipada para cubrir los riesgos de materias primas.

El liderazgo tecnológico está cambiando. La síntesis automatizada de Thermo Fisher redujo los costos por gramo en un 25% y recortó los plazos de entrega a dos semanas, lo que le permite capturar pedidos de investigación urgentes. Las solicitudes de patentes para nucleótidos modificados alcanzaron 47 en 2025, lo que señala una competencia intensificada por la propiedad intelectual en torno a las químicas de fosforotioato y 2'-O-metilo. Los obstáculos regulatorios siguen siendo una barrera de entrada: la norma de elaboración de perfiles de impurezas de la Agencia Europea de Medicamentos de 2024 redujo el grupo de proveedores conformes a una docena. Las empresas emergentes de fermentación de precisión están experimentando con insumos derivados de CO₂; la escala comercial sigue estando a varios años de distancia, pero los titulares vigilan de cerca estos pilotos.

Líderes de la Industria de Nucleótidos

Ajinomoto Co., Inc.

CJ CheilJedang Corp.

Meihua Holdings Group Co., Ltd.

DAESANG

STAR LAKE BIOSCIENCE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El socio de Ionis Pharmaceuticals, Inc., GSK, anunció resultados positivos de dos estudios pivotales de Fase 3, B-Well 1 y B-Well 2. Estos estudios evaluaron la seguridad y eficacia del bepirovirsen, un oligonucleótido antisentido en investigación para el tratamiento de la hepatitis B crónica.

- Enero de 2026: Codexis, Inc. amplió la plataforma de fabricación ECO Synthesis mediante un acuerdo de evaluación con Axolabs para terapéuticos de oligonucleótidos. La colaboración entre Codexis y Axolabs destacó su compromiso compartido de avanzar en medicamentos de alta calidad basados en oligonucleótidos y ampliar el acceso global a estos terapéuticos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de nucleótidos como el valor generado por la fabricación y venta a granel de mono-, di- y oligonucleótidos purificados, ya sean sintetizados químicamente o derivados de fermentación, que se suministran posteriormente a formuladores farmacéuticos, de nutrición, de diagnóstico y de piensos para ganadería. Según Mordor Intelligence, el marco abarca material de grado alimentario, de laboratorio e industrial comercializado en forma sólida o líquida en todas las principales regiones.

Exclusión del alcance: los medicamentos terminados, las fórmulas infantiles o los premezclados para piensos que simplemente contienen nucleótidos quedan fuera de la base monetaria.

Descripción General de la Segmentación

- Por Clase de Base Nitrogenada

- Pirimidina

- Purina

- Por Tipo de Nucleótido

- Mononucleótidos (NMPs)

- Dinucleótidos

- Oligonucleótidos

- Polinucleótidos

- Por Grado de Producto

- Grado Alimentario

- Grado de Laboratorio/Diagnóstico

- Grado Industrial/a Granel

- Por Aplicación

- Aditivos para Alimentos y Piensos para Animales

- Farmacéutica

- Descubrimiento de Fármacos

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con gerentes de plantas de fermentación, científicos de investigación y desarrollo de fórmulas infantiles, responsables de adquisiciones de nutracéuticos y distribuidores de premezclados para piensos en Asia-Pacífico, América del Norte, Europa y América Latina. Estas discusiones verificaron las tasas de utilización, los precios de venta promedio y los casos de uso terapéutico emergentes, llenando las brechas de datos dejadas por el trabajo de escritorio y alineando los supuestos del modelo con las realidades sobre el terreno.

Investigación Secundaria

Comenzamos con estadísticas comerciales etiquetadas bajo el código SA 2934, tablas de proteínas ganaderas de la FAO, directrices de Nutrición Esencial de la OMS y avisos GRAS de la FDA para establecer referencias de los grupos de demanda. Los documentos técnicos de la Federación Europea de Ciencias de la Alimentación, artículos revisados por pares en Nucleic Acids Research y familias de patentes extraídas a través de Questel ayudaron a clarificar los cambios tecnológicos. Las señales financieras se extrajeron de los archivos públicos de los principales productores de nucleótidos, mientras que las tendencias de precios provienen de los archivos de noticias de Dow Jones Factiva y los expedientes de empresas de D&B Hoovers. Estos ejemplos ilustran, sin agotar, las fuentes secundarias consultadas para fundamentar los volúmenes, los precios y el contexto regulatorio.

Un segundo análisis se centró en los incentivos de producción a nivel de país (por ejemplo, las desgravaciones fiscales de China para los parques de biofermentación) y los aranceles de importación, lo que nos permitió refinar las curvas de costos regionales. Se examinaron bases de datos adicionales de aduanas y portales de estadísticas nacionales para validar los flujos comerciales transfronterizos y eliminar la doble contabilización. También se revisaron muchas otras referencias públicas y de pago según fue necesario.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo parte de la producción global de nucleótidos reportada por los fabricantes y las agencias de aduanas, que luego se asigna a los segmentos de uso final utilizando tasas de inclusión encuestadas e indicadores de demanda regional. Se aplican verificaciones selectivas de abajo hacia arriba, como resúmenes de precio de venta promedio × volumen en los principales proveedores y auditorías de canales, para someter a prueba de estrés los totales. Las variables clave incluyen las expansiones de capacidad de fermentación instalada en China, la carga media de nucleótidos por kilogramo de fórmula infantil, los requisitos de lotes de vacunas de ARNm, la penetración de premezclados para piensos en acuicultura y la erosión de precios de reactivos de grado de laboratorio. Un modelo de regresión multivariante, respaldado por el consenso de expertos, proyecta cada impulsor hasta 2030. El análisis de escenarios cubre las perturbaciones en los precios de las materias primas y los cambios regulatorios. Las brechas en la granularidad de abajo hacia arriba se salvan mediante imputación de ratios anclada en relaciones históricas verificadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de tres capas: análisis de varianza frente a series históricas, comparación con modelos de pares y revisión por analistas senior. Actualizamos cada doce meses, con actualizaciones intermedias activadas por adiciones de capacidad, cambios regulatorios importantes o movimientos de precios, lo que garantiza que los clientes reciban una visión actualizada y equilibrada.

Por Qué la Línea de Base de Nucleótidos de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de grados, incluyen formulaciones aguas abajo o aplican progresiones de precio de venta promedio distintas. Al reportar únicamente los ingresos de nucleótidos en bruto y mantener la lógica de previsión transparente, nuestra línea de base reduce la expansión del alcance y el ruido cambiario.

Los principales factores de brecha frente a otros editores incluyen: (1) Algunos agregan los ingresos de terapéuticos de oligonucleótidos, inflando los totales; (2) Otros utilizan un precio de venta promedio global uniforme, ignorando los precios de salida de fábrica más bajos de Asia; (3) Algunos se basan en extrapolaciones históricas de CAGR sin conciliar la nueva capacidad china ni los picos de demanda vinculados a vacunas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,85 mil millones (2025) | ||

| USD 0,93 mil millones (2024) | Consultora Global A | Incluye kits de diagnóstico terminados y aplica un precio de venta promedio único para todas las regiones |

| USD 0,76 mil millones (2024) | Inteligencia de la Industria B | Omite los volúmenes de grado de laboratorio y utiliza supuestos conservadores de crecimiento de capacidad |

| USD 0,67 mil millones (2024) | Revista Especializada del Sector C | Previsiones construidas sobre CAGR en línea recta sin validación primaria |

La comparación muestra que nuestra definición disciplinada del alcance, el modelado de métodos mixtos y el ciclo de actualización anual producen una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de nucleótidos hasta 2031?

Se prevé que el mercado registre una CAGR del 7,49%, llevando el valor de USD 0,92 mil millones en 2026 a USD 1,32 mil millones en 2031.

¿Qué clase de nucleótido lidera la demanda global actualmente?

Los derivados de pirimidina mantuvieron una participación del 54,87% en 2025 debido al uso intensivo en la producción de vacunas de ARNm y fórmulas infantiles.

¿Qué está impulsando el aumento en el consumo de nucleótidos de grado farmacéutico?

Cuatro aprobaciones de la FDA en 2024 validaron las terapias de oligonucleótidos y, junto con 1.261 fármacos basados en ARN en desarrollo, están atrayendo más suministro de grado GMP hacia los canales biofarmacéuticos.

¿Por qué los suministros de nucleótidos de etiqueta limpia son escasos en Europa?

El crecimiento de las fórmulas orgánicas, las estrictas normas de pureza de la Unión Europea y la limitada capacidad dedicada de fermentadores han extendido los plazos de entrega para los lotes certificados a 20 semanas.

Última actualización de la página el: