Tamaño y participación del mercado de energía eólica de Dinamarca

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

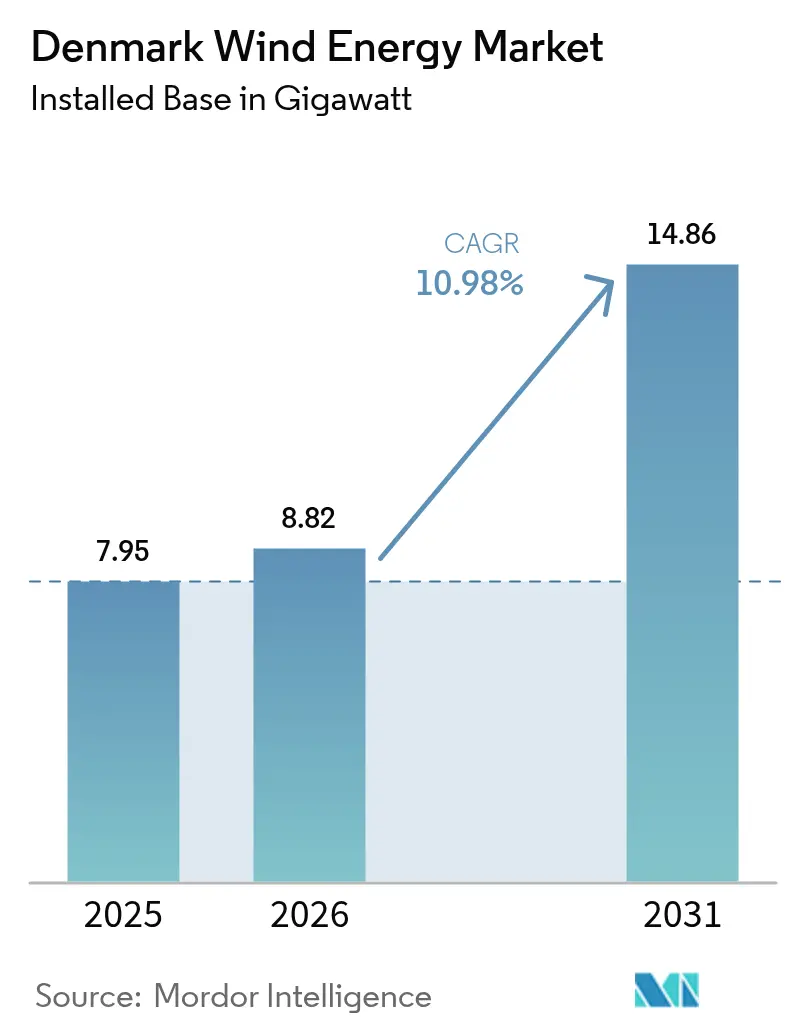

| Tamaño del mercado en el año base (2025) | 7.95 gigavatio |

| Volumen del Mercado (2026) | 8.82 gigavatio |

| Volumen del Mercado (2031) | 14.86 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica de Dinamarca por Mordor Intelligence

El tamaño del mercado de energía eólica de Dinamarca en términos de base instalada se espera que crezca de 7,95 gigavatios en 2025 a 8,82 gigavatios en 2026 y se prevé que alcance 14,86 gigavatios en 2031 a una CAGR del 10,98% durante el período 2026-2031.

Una combinación de políticas favorables que incluye una cartera de licitaciones eólicas marinas de 12 GW, un nuevo impuesto al CO₂ y el costo nivelado de energía más bajo de la Unión Europea sustenta el impulso del sector. La flota terrestre en maduración se está repotenciando con máquinas de mayor tamaño, mientras que los centros de islas energéticas en los mares del Norte y Báltico abren rutas de exportación que reducen el riesgo de los flujos de caja a largo plazo. Los acuerdos corporativos de compra de energía de operadores de centros de datos e industria pesada intensifican la demanda, y la extensa cadena de suministro de fabricantes de equipos originales y componentes de Dinamarca mantiene competitivos los costos de entrega. Sin embargo, la congestión de la red, los retrasos en los permisos y la escasez de embarcaciones de instalación marina pesan sobre los calendarios de construcción a corto plazo.

Conclusiones clave del informe

- Por ubicación, la energía eólica terrestre lidera con una participación de ingresos del 64,50% en 2025, y se proyecta que la misma se expandirá a una CAGR del 11,28% hasta 2031.

- Por capacidad de turbina, las turbinas de hasta 3 MW capturaron el 47,95% de la participación del mercado de energía eólica de Dinamarca en 2025; se prevé que las turbinas de más de 6 MW crezcan a una CAGR del 17,95% hasta 2031.

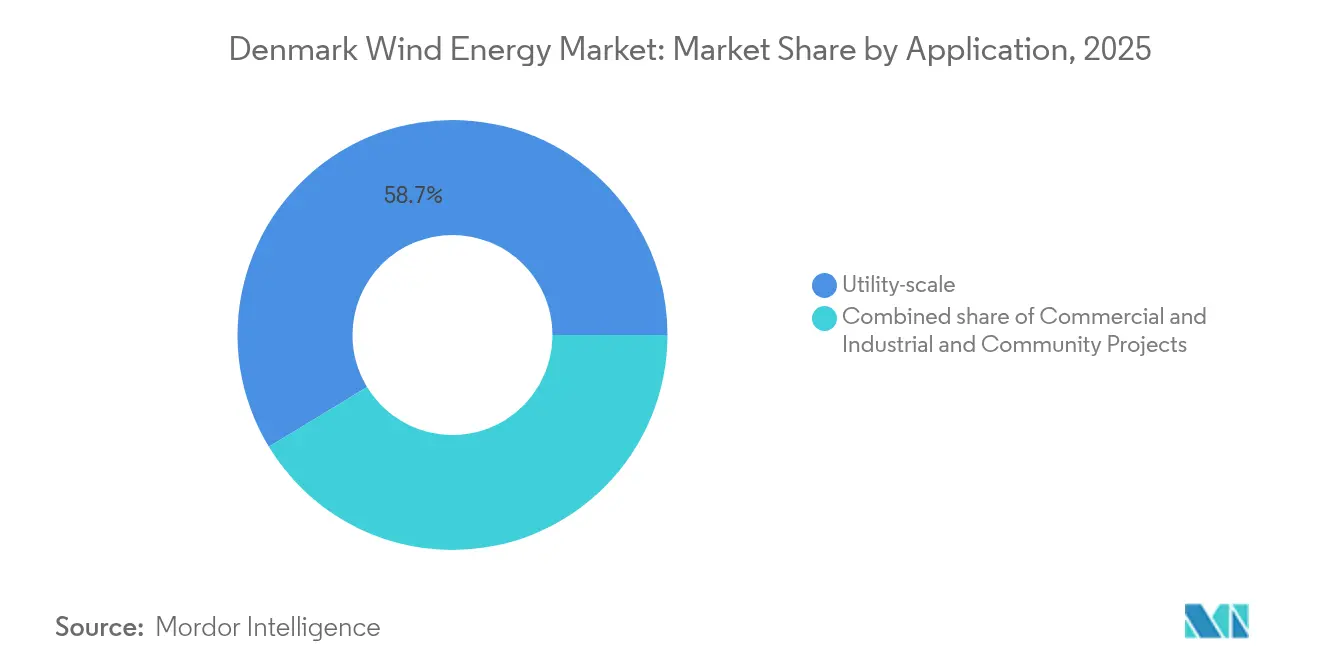

- Por aplicación, la escala de servicios públicos representó el 58,70% del tamaño del mercado de energía eólica de Dinamarca en 2025, mientras que los usuarios industriales y comerciales avanzan a una CAGR del 17,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía eólica de Dinamarca

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Licitaciones agresivas de energía eólica marina hasta 2030 | +3.2% | Nacional, zonas del Mar del Norte y Mar Báltico | Largo plazo (≥ 4 años) |

| LCOE más bajo en la UE debido a una base de suministro madura | +2.1% | Nacional, vínculos comerciales nórdicos | Mediano plazo (2-4 años) |

| Demanda corporativa de acuerdos de compra de energía en auge | +2.5% | Gran Copenhague, Jutlandia | Mediano plazo (2-4 años) |

| Incentivos de precios de CO₂ de la UE y daneses | +1.8% | Nacional | Largo plazo (≥ 4 años) |

| Centros híbridos de islas energéticas | +1.4% | Bornholm, Mar del Norte | Largo plazo (≥ 4 años) |

| Repotenciación terrestre de turbinas anteriores a 2005 | +1.3% | Jutlandia, distritos costeros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Licitaciones agresivas de energía eólica marina hasta 2030

Dinamarca restableció su trayectoria de construcción tras cancelar una subasta de 6 GW en diciembre de 2024, y luego relanzó una licitación reducida de 3 GW en mayo de 2025, junto con subsidios estatales. El giro político favorece los proyectos bancables frente a los volúmenes nominales y deposita mayor riesgo de ejecución en los desarrolladores. El campo Thor de 1,1 GW de RWE, aprobado en octubre de 2024, ancla este pragmatismo con 72 turbinas Siemens Gamesa SG 14-236 DD programadas para instalación en 2025-2027. Los conceptos de Isla Energética en Bornholm y en el Mar del Norte añaden una capa híbrida al combinar energía eólica marina, almacenamiento de baterías y líneas de exportación HVDC hacia Alemania, los Países Bajos y el Reino Unido. Un permiso de 240 MW otorgado en diciembre de 2024 señala además que los incrementos más pequeños correrán en paralelo a las subastas emblemáticas, priorizando la certeza de entrega sobre los ambiciosos objetivos en megavatios.

LCOE más bajo en la UE gracias a la base madura de fabricantes de equipos originales y cadena de suministro

Tres décadas de fabricación nacional de turbinas mantienen el LCOE de Dinamarca entre los más bajos de Europa. Vestas ensambló e instaló su prototipo V236-15 MW en Thyborøn en marzo de 2024, aprovechando las cortas rutas de transporte y los puertos especializados que minimizan los costos logísticos.[1]Agencia Danesa de la Energía, "Catálogo tecnológico 2030", ens.dk Las plantas de góndolas danesas de Siemens Gamesa aplican ventajas de proximidad similares, mientras que el puerto de Esbjerg agiliza el preensamblaje de componentes marinos para el proyecto Thor. El resultado es una ventaja de costos del 10-15% frente a los mercados que importan equipos a través de cadenas de suministro más largas. Los centros competidores en los Países Bajos y Escocia están cerrando la brecha, aunque Dinamarca sigue siendo el banco de pruebas preferido para plataformas de más de 15 MW antes de su despliegue más amplio en Europa.

Demanda corporativa de acuerdos de compra de energía en auge de centros de datos e industria

Se prevé que las necesidades eléctricas de los centros de datos alcancen las 6 TWh anuales en 2026, equivalente a una quinta parte de la demanda nacional, impulsando una ola de acuerdos de compra de energía a largo plazo. El acuerdo de Microsoft con European Energy, el acuerdo de compra de energía anual de 132 GWh de STARK Group firmado en septiembre de 2024, y la cartera de Ørsted que atiende a Amazon, Danfoss y TSMC muestran cómo las empresas respaldan la nueva capacidad. Eurowind Energy combinó un parque híbrido de 85 MW en GreenLab Skive con una oferta de adquisición a 10 años, agrupando energía eólica, solar y almacenamiento para ofrecer un perfil de carga más estable.[2]Eurowind Energy, "Informe anual 2024", eurowind.dk Los contratos a precio fijo ayudan a los desarrolladores a mitigar la volatilidad del precio capturado, acelerar las decisiones de inversión final y diversificar los ingresos alejándose de los subsidios vinculados a licitaciones.

Incentivos de descarbonización de la UE y daneses / impuesto al CO₂

El creciente impuesto al CO₂ de Dinamarca, fijado para alcanzar DKK 750/t en 2030, eleva la competitividad de las energías renovables frente a la generación con combustibles fósiles.[3]Ministerio danés de Clima, Energía y Servicios Públicos, "Energy and Climate Outlook 2025", klimaministeriet.dk El impuesto se complementa con los objetivos de la UE de Objetivo 55 y el Mecanismo de Ajuste en Frontera por Carbono, endureciendo la economía de la energía térmica no abatida. Las energías renovables variables suministraron el 70% de la electricidad danesa en 2024, frente al 63% en 2023, según la AIE. Si bien los impuestos más altos favorecen a la energía eólica, también comprimen los márgenes comerciales durante las horas de bajo precio y alta generación eólica, empujando a los desarrolladores hacia la co-ubicación de almacenamiento o contratos corporativos para la certeza de precios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella en la red y límites de subestaciones | -1.5% | Jutlandia, costa oeste | Mediano plazo (2-4 años) |

| Permisos prolongados y oposición local | -0.9% | Municipios rurales | Corto plazo (≤ 2 años) |

| Escasez de embarcaciones de instalación marina | -1.2% | Zonas marinas nacionales | Mediano plazo (2-4 años) |

| Erosión del precio capturado con alta participación de energías renovables variables | -1.1% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la red y capacidad limitada de subestaciones

Energinet destinó DKK 23.000 millones para mejoras de la red troncal hasta 2030, aunque la capacidad de subestaciones en Jutlandia aún está rezagada respecto a las nuevas conexiones, lo que obliga a los desarrolladores a cofinanciar refuerzos que elevan el costo de capital del proyecto entre un 10-15%.[4]Energinet, "Plan de desarrollo de la red 2030", energinet.dk La alta penetración de energías renovables variables estresa el control de tensión y el soporte de energía reactiva, antes gestionados por plantas de combustibles fósiles centralizadas, lo que genera vertimientos localizados. Los activos marinos se conectan a través de subestaciones de alta tensión dedicadas, pero las colas terrestres ahora superan los 18 meses, lo que lleva a algunos desarrolladores a orientarse hacia la repotenciación u opciones híbridas que requieren menor capacidad de red incremental.

Permisos prolongados y oposición local a nuevos sitios terrestres

Las aprobaciones municipales, los estudios de avifauna y las evaluaciones de ruido prolongan los ciclos de vida de los proyectos terrestres más allá de cinco años, a pesar de los objetivos nacionales de carbono.[5]Agencia Danesa de la Energía, "Offshore Wind Permitting Portal", ens.dk El poder de veto comunitario sobre la ubicación resulta en un despliegue geográfico irregular; los consejos del oeste de Jutlandia aprueban proyectos con mayor rapidez que los de Zelanda o Funen, donde predominan las preocupaciones por el impacto visual. Los desarrolladores proponen cada vez más la participación en ingresos o la propiedad comunitaria para asegurar la licencia social, aunque estos mecanismos diluyen los retornos y añaden complejidad contractual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: Predominio terrestre, escalada marina

La energía eólica terrestre contribuyó con el 64,50% al mercado de energía eólica de Dinamarca en 2025, impulsada por la repotenciación de flotas heredadas que aprovechan las conexiones de red existentes. La CAGR del 11,28% del segmento hasta 2031 está respaldada por kits de actualización modulares de Vestas y Siemens Gamesa, que reducen el tiempo de inactividad y disminuyen los desembolsos de capital por megavatio. Aunque persisten los obstáculos de planificación, los esquemas de co-propiedad comunitaria están facilitando la aceptación local en los municipios con mayores recursos. La energía eólica marina, a pesar de una base más pequeña, se beneficia de 12 GW en licitaciones en cartera. El proyecto Thor de RWE ancla la capacidad a corto plazo, mientras que los centros de Islas Energéticas prometen flexibilidad de oferta multinacional que amplía el tamaño del mercado de energía eólica de Dinamarca más allá de la demanda interna. La escasez de embarcaciones y los reajustes de subsidios siguen siendo variables críticas para las decisiones de inversión final.

La intensidad de capital de los proyectos marinos exige balances más sólidos, atrayendo a empresas de servicios públicos globales y fondos de infraestructura. Mientras tanto, los desarrolladores más pequeños se orientan hacia conjuntos terrestres y de escala comunitaria donde las barreras de capital son menores. A medida que los calendarios de mejora de la red se consoliden, el mercado de energía eólica de Dinamarca podría ver la participación marina superar el 40% después de 2030, dependiendo de la entrega de licitaciones y la disponibilidad de embarcaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por capacidad de turbina: Actualizaciones heredadas frente a gigantes marinos

Las unidades de hasta 3 MW aún representaban el 47,95% de la participación del mercado de energía eólica de Dinamarca en 2025 debido a los despliegues de los primeros adoptantes durante los años 1990-2000. La repotenciación erosionará gradualmente ese dominio a medida que los sitios terrestres adopten plataformas de 4-6 MW que mejoran los factores de capacidad y reducen el mantenimiento. Las turbinas de más de 6 MW experimentan el crecimiento más rápido con una CAGR del 17,95%, impulsadas por megaproyectos marinos como Thor e instalaciones de prototipos como el V236 de 15 MW de Vestas en Thyborøn. Los rotores más grandes ofrecen factores de capacidad de más del 60% en aguas danesas, reduciendo el número de cimentaciones y los días de instalación, aunque requieren mayores capacidades de grúas.

A medida que las hojas de ruta de los fabricantes de equipos originales se orientan hacia máquinas de 18-20 MW para despliegues posteriores a 2030, el diseño de cimentaciones y el cumplimiento del código de red seguirán siendo cuellos de botella. Las instituciones de I+D de Dinamarca, en particular la Universidad Técnica de Dinamarca (DTU), ya están modelando turbinas de referencia de 22 MW para capturar futuras eficiencias de escala. Con el tiempo, el tamaño del mercado de energía eólica de Dinamarca se concentrará cada vez más en la clase marina de gran tamaño, mientras que el techo terrestre se sitúa cerca de los 6 MW debido a la logística de transporte.

Por aplicación: Incremento comercial e industrial liderado por acuerdos de compra de energía

Los activos a escala de servicios públicos representaron el 58,70% de la capacidad en 2025, lo que refleja la dependencia histórica de las subastas estatales. Sin embargo, el segmento comercial e industrial está creciendo más rápido, con una CAGR del 17,24%, ya que los desarrolladores de centros de datos y los fabricantes buscan coberturas a precio fijo bajo los regímenes de divulgación del Alcance 2. Los acuerdos de compra de energía con Microsoft, STARK Group y Amazon ilustran la amplitud de la demanda. Los parques híbridos que agrupan energía eólica, solar y baterías atienden las necesidades de correspondencia de carga, no únicamente los volúmenes de energía, diversificando así las fuentes de ingresos para los propietarios de activos. Los proyectos comunitarios siguen siendo un nicho, principalmente debido a la profundidad de financiamiento limitada y la competencia de entidades más grandes que aseguran mejores precios de equipos.

Un precio creciente del CO₂, tarifas al contado volátiles y objetivos corporativos de cero emisiones netas posicionan al segmento comercial e industrial para alcanzar el 25-30% del mercado de energía eólica de Dinamarca en 2031. Si los mercados de equilibrio de la red maduran, los activos híbridos podrían además aprovechar los pagos por servicios auxiliares, proporcionando otra palanca alcista para la industria de energía eólica de Dinamarca.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La costa oeste de Jutlandia de Dinamarca alberga la flota terrestre más densa debido a sus superiores recursos eólicos y el acceso inmediato a la logística del puerto de Esbjerg. Las zonas marinas en el Mar del Norte y el Mar Báltico se benefician de aguas poco profundas de 15-40 m, lo que permite cimentaciones monopilote rentables. El interconector Viking Link permite flujos de energía de oeste a este, exportando excedentes al Reino Unido cuando la demanda interna se satura. La planificada Isla Energética de Bornholm servirá como centro transfronterizo, despachando energía hacia las redes polaca y alemana y produciendo hidrógeno verde para los clústeres industriales del norte de Alemania. Esta configuración amplifica el tamaño del mercado de energía eólica de Dinamarca mucho más allá de la carga anual de 35 TWh del país.

Las diferencias regionales en los permisos influyen en las tasas de construcción. Los municipios del oeste de Jutlandia aprueban proyectos con mayor rapidez gracias a la familiaridad con el legado y las ganancias económicas locales, mientras que Zelanda y Funen experimentan una mayor oposición vinculada al turismo y los impactos visuales. Los proyectos marinos eluden algunos de estos problemas bajo el arrendamiento centralizado del lecho marino, pero deben coordinarse con las rutas de pesca y los carriles de navegación, particularmente alrededor de la Isla Energética del Mar del Norte. Si Alemania y los Países Bajos alcanzan una penetración de energías renovables similar para 2030, los márgenes de exportación podrían reducirse, aumentando la necesidad de sumideros de demanda interna como los electrolizadores de hidrógeno y la electrificación industrial.

El mapa de ruta de transmisión de Energinet prioriza los refuerzos de 400 kV y DKK 23.000 millones en mejoras de subestaciones, pero la construcción se retrasa respecto a las adiciones de capacidad. Los incidentes de vertimiento en el oeste de Jutlandia ya señalan una sobreoferta localizada. Por tanto, los desarrolladores agrupan la nueva capacidad cerca de los nodos de alta tensión existentes o en parques híbridos con almacenamiento que pueden absorber la generación en horas valle. A largo plazo, la industria de energía eólica de Dinamarca dependerá de escalar simultáneamente las interconexiones, el almacenamiento y la demanda industrial para evitar la producción varada cuando los excedentes impulsados por el clima coincidan en toda Europa.

Panorama competitivo

Ørsted, Vestas y Siemens Gamesa forman el triunvirato central que da forma a la cadena de suministro, la cartera de desarrollo y la hoja de ruta tecnológica de Dinamarca. Los activos nacionales e internacionales de Ørsted respaldan una base de flujo de caja diversificada, aunque su venta a finales de 2024 de cuatro participaciones marinas en el Reino Unido a Brookfield subraya las presiones de asignación de capital en un entorno de tasas más altas. Vestas aprovecha sus instalaciones danesas como campo de pruebas para máquinas de clase 15 MW, obteniendo ventajas de curva de aprendizaje de primer movimiento antes de escalar a otras regiones. Siemens Gamesa, mientras se reestructura tras la fusión, aseguró el contrato de turbinas Thor, lo que refleja una competitividad marina sostenida. Los actores de segundo nivel, incluidos Copenhagen Infrastructure Partners y Eurowind Energy, expanden modelos distribuidos e híbridos que eluden los nodos de red congestionados y minimizan el riesgo comercial a través de acuerdos de compra de energía a largo plazo.

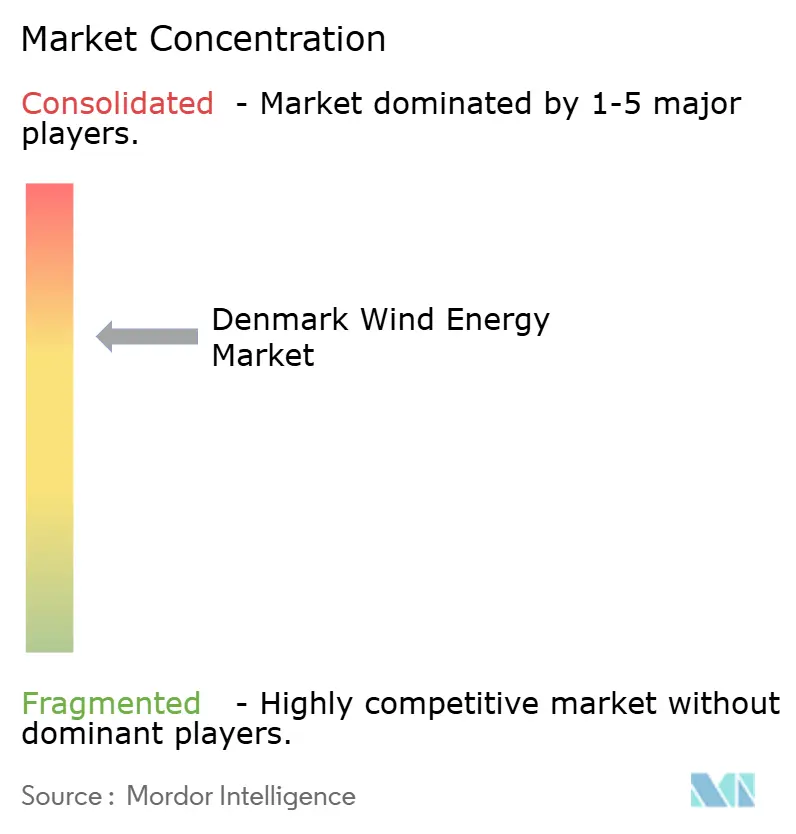

Los nichos de servicios y tecnología se están ampliando. Las inspecciones con drones basadas en inteligencia artificial de Reblade, los proyectos piloto de reciclaje de DecomBlades y las empresas derivadas del DTU que ofrecen algoritmos de control avanzados destacan una transición del crecimiento en nuevas obras a la rivalidad en optimización de activos. Los proyectos de reciclaje de palas importan a medida que miles de unidades anteriores a 2005 se acercan al desmantelamiento. Las barreras de entrada al mercado disminuyen para las ofertas centradas en software, mientras que la fabricación con uso intensivo de capital sigue concentrada entre los fabricantes de equipos originales establecidos. En general, el mercado de energía eólica de Dinamarca muestra una concentración moderada, con los tres principales actores controlando un estimado del 60-70% de la capacidad combinada y los ingresos por servicios.

Líderes de la industria de energía eólica de Dinamarca

Orsted AS

Vattenfall AB

Vestas Wind Systems A/S

Copenhagen Infrastructure Partners

RWE Renewables

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Dinamarca acordó tres nuevos proyectos marinos por un total de 3 GW, añadiendo garantías de ingresos respaldadas por el Estado para reducir el riesgo de construcción.

- Mayo de 2025: Ørsted reportó un incremento en las ganancias operativas provenientes de Gode Wind 3, pero descontinuó Hornsea 4 debido al aumento de costos.

- Abril de 2025: Vattenfall alcanzó la decisión de inversión final en Nordlicht 1 y 2 y firmó un acuerdo de compra de energía de 450 GWh con LyondellBasell.

- Marzo de 2025: Vestas recibió un pedido a escala de gigavatio para turbinas de 15 MW para Nordlicht 1 y 2, que incluye un pacto de servicio de cinco años.

Alcance del informe del mercado de energía eólica de Dinamarca

El informe del mercado de energía eólica de Dinamarca incluye:

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| Escala de servicios públicos |

| Comercial e Industrial |

| Proyectos comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y caja de engranajes |

| Balance del sistema |

| Por ubicación | Terrestre |

| Marino | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | Escala de servicios públicos |

| Comercial e Industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y caja de engranajes | |

| Balance del sistema |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía eólica de Dinamarca en 2026?

La capacidad alcanza aproximadamente 8,82 GW en 2026, encaminándose hacia 14,86 GW en 2031.

¿Cuál es la CAGR esperada para la capacidad eólica danesa hasta 2031?

Se prevé que el mercado crezca a una CAGR del 10,98% durante el período 2026-2031.

¿Por qué Dinamarca redujo su licitación marina de 6 GW?

El gobierno citó demandas de subsidios insostenibles y relanzó una subasta de 3 GW con apoyo financiero revisado en 2025.

¿Qué clase de tamaño de turbina está creciendo más rápido?

Las turbinas de más de 6 MW, impulsadas por proyectos marinos, avanzan a una CAGR del 17,95%.

¿Cómo influyen los acuerdos corporativos de compra de energía en los nuevos proyectos?

Los compradores de centros de datos e industriales aseguran precios fijos a largo plazo, reduciendo el riesgo comercial e impulsando la CAGR del 17,24% del segmento comercial e industrial.

¿Qué desafíos limitan los nuevos parques eólicos terrestres?

La congestión de la red, los prolongados permisos municipales y la oposición local extienden los plazos más allá de cinco años e inflan los costos.

Última actualización de la página el: