Tamaño y participación del mercado de café listo para beber en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

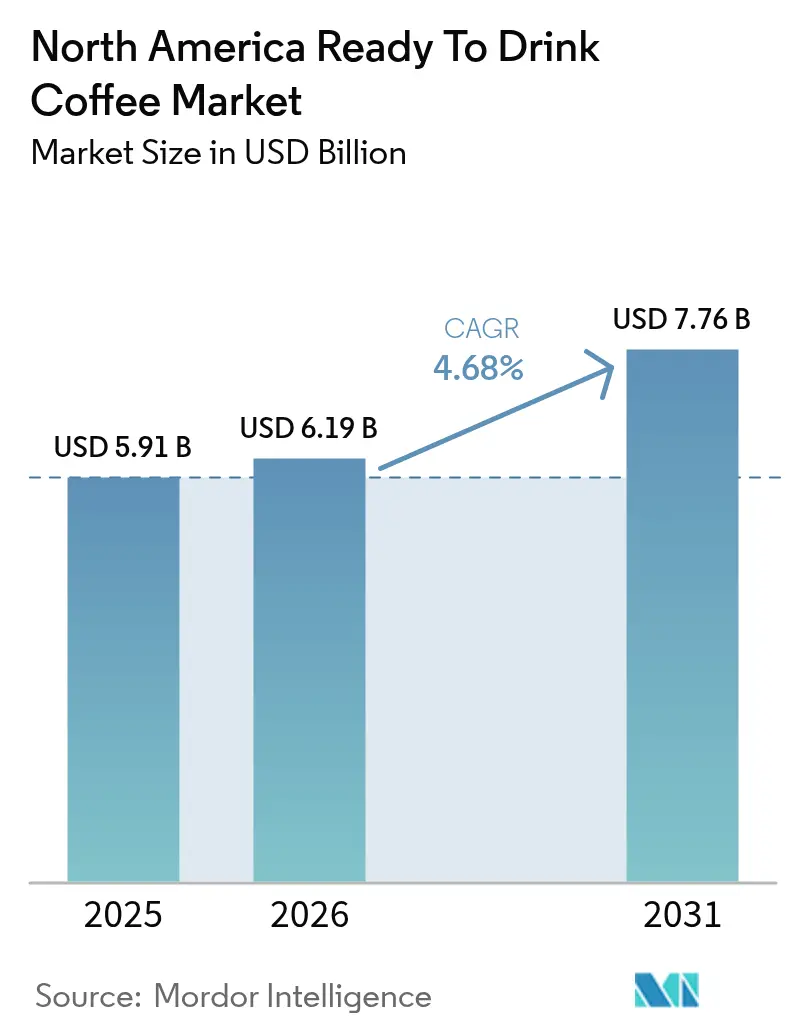

| Tamaño del mercado en el año base (2025) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de café listo para beber en América del Norte por Mordor Intelligence

Se espera que el mercado de café listo para beber en América del Norte crezca de USD 5.910 millones en 2025 a USD 6.190 millones en 2026 y se proyecta que alcance USD 7.760 millones en 2031, con una CAGR del 4,68% durante 2026-2031. Este crecimiento está impulsado por el cambio en los patrones de consumo de bebidas en la región, influenciado por los estilos de vida orientados a la conveniencia, las tendencias de premiumización y la incorporación de ingredientes funcionales. La expansión del mercado está respaldada además por la optimización estratégica de los canales de distribución, con los canales de comercio fuera del establecimiento representando el 66,14% de la participación de mercado en 2024. México se identifica como el mercado de más rápido crecimiento, con una CAGR del 6,29% hasta 2030. Sin embargo, la volatilidad de la cadena de suministro plantea tanto desafíos como oportunidades, ya que los precios de las materias primas del café aumentaron un 75,8% interanual en enero de 2025, con futuros de arábica promediando 328,94 centavos de dólar estadounidense por libra. [1]Fuente: Alexander Rocos, "Informe del mercado del café – enero de 2025", Organización Internacional del Café, ICO.ORG

Conclusiones clave del informe

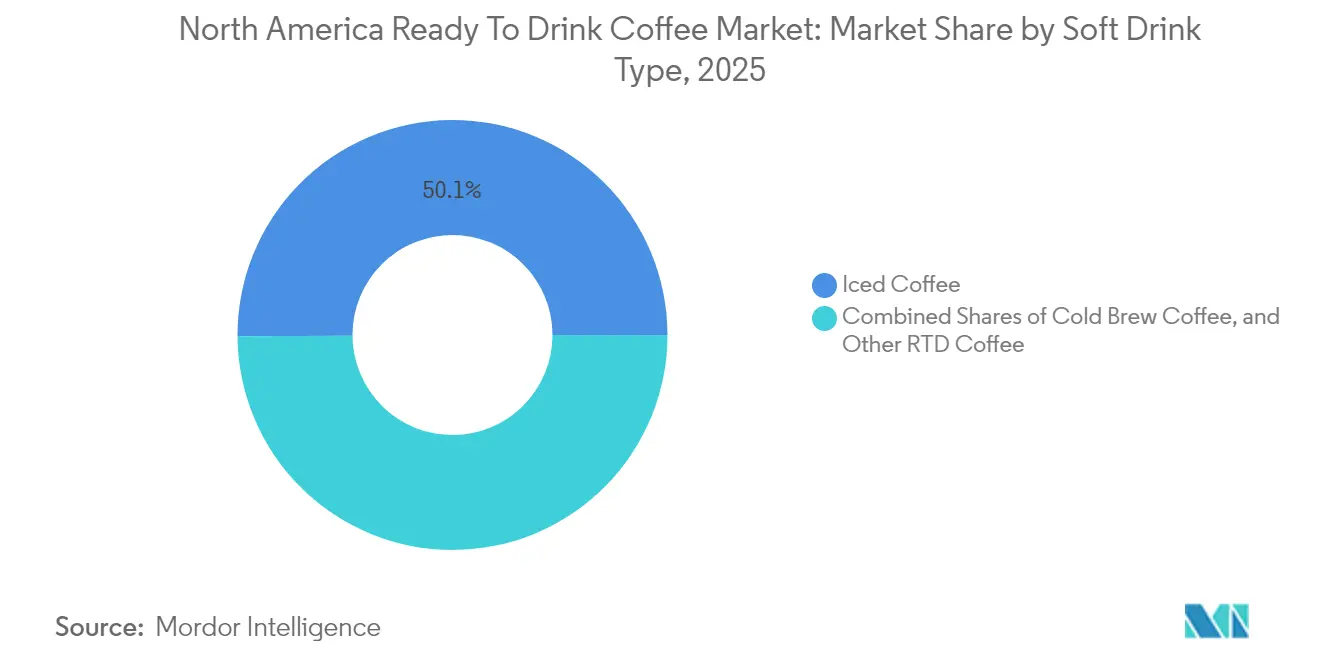

- Por tipo de bebida sin alcohol, el café helado representó el 50,10% de la participación del mercado de café listo para beber en 2025, mientras que se pronostica que el café cold brew registrará una CAGR del 5,79% hasta 2031.

- Por tipo de envase, las botellas de PET capturaron el 34,55% de los ingresos en 2025 y están en camino de expandirse a una CAGR del 6,08% hasta 2031, la más rápida dentro de la combinación de segmentos.

- Por canal de distribución, el comercio fuera del establecimiento representó el 66,24% del tamaño del mercado de café listo para beber en 2025 y se prevé que crezca a una CAGR del 6,02%, impulsado por las tiendas de conveniencia y la compra de alimentos en línea.

- Por funcionalidad, los productos con adición de energía representaron el 38,05% de la participación del tamaño del mercado de café listo para beber en 2025 y avanzan a una CAGR del 5,62% hasta 2031.

- Por geografía, se proyecta que México liderará el crecimiento regional con una CAGR del 6,05%, respaldado por la urbanización y la expansión de la presencia de OXXO.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de café listo para beber en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por opciones de bebidas convenientes y para llevar | +1.2% | Núcleo de América del Norte, con efecto secundario en centros urbanos | Corto plazo (≤ 2 años) |

| Creciente popularidad de las variantes de café cold brew y café de especialidad en formato listo para beber | +0.8% | Estados Unidos y Canadá, emergente en México | Mediano plazo (2-4 años) |

| Mayor conciencia sobre la salud que promueve ofertas de café funcional y mejorado | +0.9% | América del Norte, segmentos premium en México | Mediano plazo (2-4 años) |

| Deseo de los consumidores por sabores únicos e innovadores que mejoran la diferenciación del producto | +0.6% | Núcleo de Estados Unidos, en expansión hacia Canadá y México | Largo plazo (≥ 4 años) |

| Mayor disponibilidad a través del comercio minorista en línea que mejora el acceso al café listo para beber | +0.7% | América del Norte, acelerado en mercados urbanos | Corto plazo (≤ 2 años) |

| Inclusión de ingredientes funcionales para beneficios para la salud | +0.5% | Estados Unidos y Canadá, adopción selectiva en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por opciones de bebidas convenientes y para llevar

Los patrones de consumo orientados a la conveniencia están influyendo significativamente en la demanda de café listo para beber (RTD), particularmente entre los consumidores de la Generación Z y los millennials que priorizan las opciones de agarrar y llevar sobre los métodos de preparación tradicionales. Las ventas de comestibles en línea han experimentado un crecimiento constante año tras año, con los servicios de entrega desempeñando un papel sustancial en el impulso de las ganancias mensuales de ventas. Esta expansión en los canales en línea beneficia a los fabricantes de café listo para beber al mejorar la accesibilidad al producto y respaldar los modelos de consumo basados en suscripción. El énfasis en la conveniencia también ha permitido que los formatos premium de café listo para beber alcancen precios más altos, ya que los consumidores están dispuestos a pagar más por soluciones que ahorran tiempo. Las estrategias promocionales centradas en la entrega han impulsado un crecimiento notable, con los usuarios activos mensuales de entrega aumentando a una tasa más rápida en comparación con las plataformas generales de comercio electrónico de comestibles. Además, las asociaciones con tiendas de conveniencia se están volviendo más estratégicas, ya que estos establecimientos capturan compras por impulso y atienden los patrones de tráfico de los viajeros que se alinean con las ocasiones de consumo de café listo para beber.

Creciente popularidad de las variantes de café cold brew y café de especialidad en formato listo para beber

La trayectoria de crecimiento del café cold brew, con una tasa de crecimiento anual compuesta (CAGR) del 6,08%, subraya la creciente conciencia de los consumidores sobre sus beneficios percibidos para la salud y sus perfiles de sabor distintivos, que respaldan los precios premium. Los avances tecnológicos han revolucionado el proceso de extracción del café cold brew, con nuevos equipos que reducen significativamente el tiempo de remojo tradicional de 24 horas a menos de 1 hora. Estas innovaciones garantizan la integridad del sabor, mejoran los rendimientos de extracción, reducen los costos de producción y proporcionan mayor flexibilidad en la cadena de suministro para los fabricantes que buscan satisfacer la creciente demanda. Los estudios sobre las percepciones de los consumidores indican que una proporción notable de los bebedores de café asocia el café cold brew con beneficios para la salud debido a sus menores niveles de acidez, lo que crea oportunidades para el posicionamiento de productos funcionales. Además, la tecnología de infusión de nitrógeno permite crear una textura cremosa sin el uso de productos lácteos, lo que la hace especialmente atractiva para los segmentos de consumidores de base vegetal y amplía las oportunidades de mercado. Los tostadores de especialidad están formando cada vez más asociaciones con co-envasadores para escalar la producción lista para beber (RTD) mientras mantienen un estricto control de calidad y preservan su identidad de marca artesanal.

Mayor conciencia sobre la salud que promueve ofertas de café funcional y mejorado

La integración de ingredientes funcionales está transformando el café listo para beber de una bebida estándar a un producto orientado al bienestar, con variantes con adición de energía que se espera representen una participación de mercado significativa en 2024. Las formulaciones enriquecidas con proteínas son cada vez más populares, respaldadas por colaboraciones estratégicas como la asociación de Starbucks con Arla para introducir café listo para beber con alto contenido de proteínas que proporciona un contenido proteico sustancial por porción. Los marcos regulatorios de la FDA para las declaraciones de propiedades funcionales de las bebidas imponen requisitos de cumplimiento que favorecen a los fabricantes establecidos con experiencia regulatoria, al mismo tiempo que garantizan estándares de calidad que mejoran la confianza del consumidor. Las variantes de café listo para beber de base vegetal están aprovechando el rápido crecimiento en el mercado de bebidas de base vegetal, atendiendo a las preferencias de los consumidores sin productos lácteos y abordando las preocupaciones de sostenibilidad. Los ingredientes funcionales emergentes, como los adaptógenos y el colágeno, están ganando atención; sin embargo, las incertidumbres regulatorias sobre las declaraciones de propiedades en salud están limitando su adopción más amplia. La intersección de la cultura del café y las tendencias de bienestar presenta oportunidades de precios premium para las marcas que comunican eficazmente los beneficios funcionales a través de estrategias de marketing conformes.

Deseo de los consumidores por sabores únicos e innovadores que mejoran la diferenciación del producto

La innovación en sabores sigue siendo una estrategia vital para la diferenciación en el mercado concentrado de café listo para beber (RTD). Los lanzamientos de edición limitada y las variantes estacionales desempeñan un papel clave en alentar a los consumidores a explorar nuevos productos y fomentar las compras repetidas. Por ejemplo, el Draft Latte Strawberry Mocha de La Colombe, lanzado para la temporada de San Valentín, destaca cómo las ofertas creativas de sabores pueden generar oportunidades de marketing únicas e impulsar la participación en las redes sociales. Las colaboraciones con celebridades y las asociaciones con otras marcas amplían aún más las opciones de sabor al tiempo que atraen a una gama más amplia de consumidores. Un ejemplo notable son los cafés con leche helados RTD Florence By Mills de Millie Bobby Brown, disponibles exclusivamente en Walmart. El posicionamiento premium se mejora mediante el abastecimiento de origen único y los métodos de procesamiento experimentales, que también proporcionan atractivas oportunidades de narración de historias para justificar precios más altos. Además, la personalización de sabores mediante la adición de ingredientes funcionales permite a las marcas abordar las preferencias específicas de los consumidores mientras mantienen el café como producto central. Las preferencias de sabor regionales también crean oportunidades de localización, como se observa en México, donde los métodos tradicionales de preparación del café influyen en la aceptación de los formatos listos para beber y configuran las expectativas de sabor.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Desafíos regulatorios relacionados con el etiquetado, las declaraciones de propiedades en salud y la inocuidad alimentaria | -0.4% | Estados Unidos y Canadá, emergente en México | Mediano plazo (2-4 años) |

| Limitaciones de vida útil de los productos de café listo para beber refrigerados | -0.6% | América del Norte, agudo en áreas de distribución remotas | Corto plazo (≤ 2 años) |

| Fluctuaciones en la calidad y disponibilidad de granos de café que afectan la consistencia del producto | -0.5% | Cadena de suministro global, procesamiento en América del Norte | Mediano plazo (2-4 años) |

| Preferencia por el café recién elaborado en ciertos segmentos de consumidores | -0.3% | América del Norte, regiones con cultura cafetera tradicional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos regulatorios relacionados con el etiquetado, las declaraciones de propiedades en salud y la inocuidad alimentaria

Los requisitos de cumplimiento de la FDA para las declaraciones de propiedades funcionales de las bebidas representan barreras sustanciales para la entrada al mercado e imponen costos de cumplimiento continuo, que tienden a afectar de manera más significativa a los fabricantes más pequeños. Las regulaciones de etiquetado para los productos con adición de energía exigen divulgaciones específicas, como el contenido de cafeína y las advertencias de salud, lo que puede restringir las opciones de marketing y reducir el atractivo para el consumidor. Las normas de inocuidad alimentaria para la producción de café listo para beber (RTD) requieren la implementación de sistemas de Análisis de Peligros y Puntos Críticos de Control (APPCC) e inspecciones periódicas de las instalaciones, lo que añade complejidad operativa y costos. Las regulaciones de sustanciación de declaraciones de propiedades en salud requieren evidencia clínica para validar los beneficios de los ingredientes funcionales, lo que lleva a mayores gastos de investigación y desarrollo que benefician a los jugadores más grandes y establecidos con mayor experiencia regulatoria. Además, el marco regulatorio en evolución para los nuevos ingredientes funcionales introduce incertidumbre en los plazos de desarrollo de productos y las estrategias de entrada al mercado, lo que podría retrasar la innovación y las respuestas competitivas.

Limitaciones de vida útil de los productos de café listo para beber refrigerados

Los requisitos de almacenamiento en frío presentan desafíos significativos en la distribución y añaden complejidad a la gestión de inventario, lo que puede restringir la expansión del mercado en regiones remotas y formatos de comercio minorista más pequeños. Las investigaciones destacan que los productos de café listo para beber tienen una vida útil limitada en condiciones de refrigeración, con una calidad de sabor que se deteriora más rápidamente cuando se expone a temperaturas más altas. La necesidad de transporte en cadena de frío aumenta aún más los gastos de distribución, haciendo que las rutas de bajo volumen sean menos rentables y creando oportunidades para que los competidores que ofrecen alternativas estables en estante obtengan una ventaja. Además, los minoristas enfrentan presión para mantener la rotación de inventario, recurriendo con frecuencia a precios promocionales y descuentos, lo que impacta negativamente en los márgenes de los fabricantes. Si bien las tecnologías de envasado avanzadas y los sistemas de conservantes podrían abordar estos problemas, su adopción implica una inversión financiera sustancial y la navegación de los procesos de aprobación regulatoria, lo que podría retrasar su implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bebida sin alcohol: el café cold brew impulsa el crecimiento premium

Se anticipa que el café cold brew será el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 5,79% hasta 2031. Este crecimiento está impulsado en gran medida por la percepción de los consumidores sobre sus beneficios para la salud y su posicionamiento como producto premium. La capacidad de alcanzar precios más altos en comparación con los formatos tradicionales de café helado ha contribuido aún más a su creciente popularidad. Además, los avances tecnológicos han desempeñado un papel significativo en la mejora del proceso de producción del café cold brew. Los nuevos equipos han reducido significativamente el tiempo de remojo tradicional de 24 horas a menos de 1 hora, todo mientras mantienen la integridad del sabor que los consumidores esperan del café cold brew.

El café helado, por otro lado, continúa dominando el mercado, con una participación proyectada del 50,10% en 2025. Este dominio está respaldado por su familiaridad establecida entre los consumidores y su amplia disponibilidad minorista en varios puntos de precio y formatos de envase. Mientras tanto, otras variantes de café listo para beber (RTD) están encontrando oportunidades de nicho al incorporar formulaciones especializadas e ingredientes funcionales. Sin embargo, estas variantes enfrentan desafíos para escalar, lo que limita su potencial de crecimiento en comparación con las categorías más consolidadas de café cold brew y café helado.

Por tipo de envase: las botellas de PET lideran la innovación en sostenibilidad

Se anticipa que las botellas de PET dominarán el mercado con la mayor participación del 34,55% en 2025, al mismo tiempo que logran el crecimiento más rápido con una CAGR del 6,08%. Esta trayectoria de crecimiento está respaldada por los crecientes esfuerzos de sostenibilidad y los avances en la eficiencia de la cadena de suministro, que colectivamente ayudan a reducir los costos de transporte y minimizar el impacto ambiental. Las botellas de vidrio, por otro lado, a menudo se asocian con estrategias de posicionamiento premium, lo que las convierte en una opción preferida para los productos de alta gama. Sin embargo, su mayor peso y susceptibilidad a roturas plantean desafíos significativos en la distribución, particularmente en los canales de conveniencia y comercio minorista en línea, donde la durabilidad y la facilidad de manejo son factores críticos. Las latas metálicas continúan ganando terreno debido a sus beneficios de estabilidad en estante y la capacidad de mejorar la identidad de marca a través de diseños innovadores, como gráficos llamativos y características táctiles. A pesar de estas ventajas, la volatilidad en los precios del aluminio sigue siendo una preocupación, ya que puede ejercer presión sobre los márgenes de beneficio de los fabricantes que dependen de este material.

El envasado aséptico, incluidos los envases Tetra Pak, los cartones y las bolsas, es cada vez más favorecido por su capacidad para extender la vida útil sin requerir refrigeración. Esta característica no solo permite una distribución geográfica más amplia, sino que también reduce los costos asociados con el mantenimiento de una cadena de frío. Las consideraciones de sostenibilidad están desempeñando un papel cada vez más importante en la configuración de las decisiones de envasado, con los principales minoristas estableciendo ambiciosos objetivos de reducción de plástico que priorizan los materiales reciclables y livianos. El segmento de PET, en particular, se beneficia de las continuas mejoras en la infraestructura de reciclaje y las campañas de educación al consumidor, que refuerzan aún más su crecimiento. Al mismo tiempo, las medidas regulatorias destinadas a frenar los plásticos de un solo uso están impulsando la innovación en materiales alternativos. Mientras tanto, los vasos desechables, aunque representan el segmento más pequeño, satisfacen una demanda de nicho para escenarios de consumo en el lugar donde la conveniencia y la portabilidad se priorizan sobre las preocupaciones ambientales.

Por canal de distribución: el dominio del comercio fuera del establecimiento se acelera

Se espera que los canales de comercio fuera del establecimiento mantengan una participación de mercado dominante del 66,24% en 2025, respaldados por una sólida tasa de crecimiento del 6,02% de CAGR. Este crecimiento está impulsado principalmente por la expansión de las tiendas de conveniencia y la creciente penetración del comercio electrónico, que juntos mejoran la accesibilidad al producto y crean más oportunidades para las compras por impulso. Los supermercados e hipermercados desempeñan un papel fundamental en la distribución de grandes volúmenes de productos y también sirven como plataformas promocionales efectivas. Estos canales son particularmente ventajosos para los fabricantes establecidos con experiencia en gestión de categorías, ya que ayudan a construir el reconocimiento de marca y a expandir la participación de mercado. Las tiendas de conveniencia, por otro lado, atienden el tráfico de viajeros y las compras espontáneas, alineándose bien con los patrones de consumo del café listo para beber (RTD). Esto las hace estratégicamente valiosas, no solo por su volumen de ventas, sino también por su capacidad para satisfacer las necesidades de los consumidores en escenarios de consumo específicos.

El comercio minorista en línea está experimentando un crecimiento significativo, impulsado por los avances en la logística de cadena de frío y la creciente adopción de modelos de compra basados en suscripción, que mejoran el valor de vida del cliente. En contraste, los canales de comercio en el establecimiento enfrentan desafíos estructurales, como cambios en el comportamiento del consumidor y el aumento de los costos operativos, lo que limita su potencial de crecimiento en comparación con las alternativas minoristas. Las tiendas especializadas, aunque son efectivas para el posicionamiento premium y el descubrimiento de marca, carecen de la escala necesaria para influir significativamente en el mercado general. El panorama cambiante de los canales de distribución refleja tendencias más amplias en la transformación minorista, donde la conveniencia y la accesibilidad se están convirtiendo en factores críticos en la toma de decisiones de los consumidores. Este cambio destaca la importancia de las estrategias de distribución que garanticen la disponibilidad del producto en múltiples puntos de contacto para satisfacer las preferencias cambiantes de los consumidores modernos. Según la Administración de Comercio Internacional, se proyecta que las ventas globales en línea aumenten del 16% en 2021 al 22% para 2025.

Por funcionalidad: las variantes con adición de energía dominan el segmento premium

Se anticipa que los productos con adición de energía dominarán el mercado con una participación del 38,05% en 2025, junto con una sólida tasa de crecimiento del 5,62% de CAGR. Esta tendencia destaca la creciente preferencia de los consumidores por bebidas que no solo proporcionan cafeína, sino que también incluyen ingredientes funcionales adicionales diseñados para mejorar el rendimiento y los niveles de energía. Estos productos atienden a la creciente demanda de soluciones convenientes orientadas al rendimiento, especialmente entre las personas activas y conscientes de su salud que buscan beneficios funcionales en sus rutinas diarias.

Las formulaciones enriquecidas con proteínas están ganando terreno ya que abordan necesidades específicas como la recuperación post-entrenamiento y el reemplazo de comidas. Las colaboraciones estratégicas, como la asociación entre Starbucks y Arla, han introducido productos con 20 gramos de proteína, apelando directamente a los consumidores enfocados en el estado físico. Mientras tanto, otras variantes de bebidas funcionales están explorando la inclusión de adaptógenos para alinearse con las tendencias de bienestar. Sin embargo, las incertidumbres regulatorias con respecto a las declaraciones de propiedades en salud continúan planteando desafíos, limitando la adopción más amplia y las oportunidades de marketing. Los requisitos de cumplimiento de la FDA para las declaraciones de ingredientes funcionales crean barreras de entrada para los nuevos participantes, pero simultáneamente establecen estándares de calidad que benefician a los fabricantes experimentados con sólidas capacidades regulatorias.

Análisis geográfico

Estados Unidos continúa liderando el mercado con una participación dominante del 72,60% en 2025, impulsado por su cultura cafetera profundamente arraigada, redes de distribución bien establecidas y una base de consumidores dispuesta a pagar precios premium por conveniencia y beneficios funcionales adicionales. Las principales empresas de bebidas mantienen sus ventajas competitivas a través de la integración vertical y una amplia gama de marcas que atienden a varios puntos de precio y ocasiones de consumo. La adopción del café cold brew es particularmente notable, superando a otras regiones debido a una mayor conciencia del consumidor y una creciente preferencia por formatos de café premium y de especialidad sobre los métodos de elaboración tradicionales. Además, el rápido crecimiento del comercio electrónico, respaldado por los avances en la entrega de última milla y los modelos de compra basados en suscripción, ha fortalecido aún más el mercado al mejorar la retención de clientes y reducir los costos de adquisición.

México se destaca como el mercado de más rápido crecimiento, con una impresionante CAGR del 6,05% proyectada hasta 2031. Este crecimiento está impulsado por la urbanización y el cambio en las preferencias de los consumidores que favorecen cada vez más los formatos de café convenientes y premium sobre los métodos de preparación tradicionales. La extensa red minorista de FEMSA, particularmente a través de las tiendas de conveniencia OXXO, desempeña un papel fundamental en la expansión de la disponibilidad del café listo para beber en áreas urbanas y semiurbanas. El aumento de los ingresos disponibles, junto con una mayor exposición a marcas internacionales a través del turismo y los medios de comunicación, ha generado una fuerte demanda de productos de café listo para beber premium que se alinean con las tendencias de estilo de vida aspiracionales. Sin embargo, las preferencias de sabor locales y los métodos tradicionales de preparación del café siguen siendo influyentes, lo que requiere que las empresas adapten sus estrategias de desarrollo de productos y marketing para resonar con los matices culturales y las expectativas de los consumidores. Canadá representa un mercado maduro y estable, caracterizado por un crecimiento constante respaldado por las tendencias de urbanización y la expansión transfronteriza de marcas de fabricantes estadounidenses que buscan diversificación geográfica. La alineación regulatoria con los estándares de Estados Unidos simplifica los lanzamientos de productos y las estrategias de marketing, aunque el cumplimiento de los requisitos de etiquetado en idioma francés añade complejidad y costos, particularmente para las declaraciones de ingredientes funcionales. El clima frío del país impulsa la demanda estacional de variantes de café listo para beber caliente durante los meses de invierno, lo que requiere una gestión eficaz del inventario y una planificación promocional. Las estrategias de posicionamiento premium han demostrado ser exitosas en las principales áreas metropolitanas, donde los mayores niveles de ingresos permiten a los consumidores invertir en productos de café de especialidad y funcional, lo que consolida aún más la posición de Canadá como un mercado clave para el café listo para beber.

Panorama competitivo

El mercado de café listo para beber en América del Norte está altamente concentrado, reflejando las características de una estructura oligopólica. Las principales empresas de bebidas mantienen su ventaja competitiva aprovechando extensas redes de distribución, un fuerte reconocimiento de marca y la integración vertical. Estas empresas se han consolidado como actores dominantes, utilizando asociaciones estratégicas para fortalecer sus posiciones en el mercado. Por ejemplo, la adquisición de Ghost Energy por parte de Keurig Dr Pepper por USD 1.150 millones y su colaboración con La Colombe destacan cómo la experiencia en bebidas energéticas se está combinando con ofertas de café premium para satisfacer las preferencias cambiantes de los consumidores. Además, la adopción de tecnologías avanzadas, como los equipos de extracción de café cold brew, ha mejorado significativamente la eficiencia de producción. Estas innovaciones han reducido los tiempos de procesamiento de 24 horas a menos de 1 hora mientras garantizan el cumplimiento de los estándares de calidad. Las oportunidades de crecimiento en el mercado son evidentes en áreas como la innovación en ingredientes funcionales y las soluciones de envasado sostenible. Sin embargo, los requisitos de cumplimiento regulatorio a menudo favorecen a los actores establecidos que poseen la experiencia y los recursos financieros necesarios para navegar estos desafíos de manera efectiva.

El panorama competitivo del mercado de café listo para beber está además conformado por una creciente actividad de fusiones y adquisiciones (M&A). Los compradores estratégicos están buscando activamente la diversificación de cartera y la expansión geográfica para fortalecer su presencia en el mercado. Se espera que los múltiplos de transacción alcancen 13,58x EV/EBITDA en 2024, lo que subraya las valoraciones premium asociadas con las marcas que demuestran posiciones de mercado sólidas y un potencial de crecimiento significativo. Al mismo tiempo, los disruptores emergentes están ocupando posiciones de nicho centrándose en estrategias directas al consumidor y enfatizando ingredientes especializados o envases sostenibles. Sin embargo, estos actores más pequeños a menudo enfrentan desafíos relacionados con la escala, lo que limita su capacidad para competir con las empresas establecidas en términos de alcance de distribución y gasto promocional. A pesar de estas limitaciones, sus enfoques innovadores continúan atrayendo atención en el mercado.

Los marcos de cumplimiento regulatorio, particularmente los establecidos por la FDA para las bebidas funcionales, desempeñan un papel fundamental en la configuración de la dinámica competitiva del mercado de café listo para beber. Estos marcos crean barreras significativas de entrada para los nuevos actores, proporcionando a los fabricantes establecidos una ventaja competitiva distintiva. Al adherirse a estas regulaciones, las empresas establecidas no solo garantizan la calidad del producto, sino que también construyen la confianza y la lealtad de los consumidores. Este enfoque en el cumplimiento y los estándares de calidad ayuda a reforzar la reputación de las marcas líderes, consolidando aún más sus posiciones en el mercado. A medida que la demanda de los consumidores de productos funcionales y sostenibles continúa creciendo, la capacidad de cumplir con los requisitos regulatorios seguirá siendo un factor clave para determinar el éxito dentro de la industria.

Líderes de la industria de café listo para beber en América del Norte

BRC Inc.

Califia Farms LLC

Chamberlain Coffee Inc.

Keurig Dr Pepper Inc.

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Julio de 2025: Starbucks renovó su línea de café listo para beber con nuevas bebidas proteicas que contienen café, ampliando su cartera de bebidas funcionales para abordar las ocasiones de recuperación post-entrenamiento y sustitución de comidas mediante el desarrollo estratégico de productos.

- Marzo de 2025: Florence By Mills, la marca de Millie Bobby Brown, lanzó cafés con leche helados listos para beber en asociación con Collab Coffee, disponibles exclusivamente en Walmart, con el objetivo de los consumidores de la Generación Z mediante el aval de celebridades y una estrategia de distribución minorista accesible.

- Marzo de 2025: Dutch Bros Inc. anunció su entrada en el mercado de bienes de consumo envasados a través de una asociación estratégica con Trilliant Food & Nutrition LLC para lanzar una línea de café envasado para el comercio minorista, expandiéndose más allá de las operaciones tradicionales de cafetería hacia los segmentos de café listo para beber y café envasado con ambiciones de distribución nacional.

Alcance del informe del mercado de café listo para beber en América del Norte

El café cold brew y el café helado están cubiertos como segmentos por tipo de bebida sin alcohol. Los envases asépticos, las botellas de vidrio, las latas metálicas y las botellas de PET están cubiertos como segmentos por tipo de envase. El comercio fuera del establecimiento y el comercio en el establecimiento están cubiertos como segmentos por canal de distribución. Canadá, México y Estados Unidos están cubiertos como segmentos por país.| Café cold brew |

| Café helado |

| Otro café listo para beber |

| Botellas de PET |

| Botellas de vidrio |

| Lata metálica |

| Envases asépticos (tetra pak, cartones, bolsas) |

| Vasos desechables |

| Comercio en el establecimiento | |

| Comercio fuera del establecimiento | Supermercado/Hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Comercio minorista en línea | |

| Otros canales de distribución |

| Enriquecido con proteínas |

| Con adición de energía |

| Otro |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo de bebida sin alcohol | Café cold brew | |

| Café helado | ||

| Otro café listo para beber | ||

| Por tipo de envase | Botellas de PET | |

| Botellas de vidrio | ||

| Lata metálica | ||

| Envases asépticos (tetra pak, cartones, bolsas) | ||

| Vasos desechables | ||

| Por canal de distribución | Comercio en el establecimiento | |

| Comercio fuera del establecimiento | Supermercado/Hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Comercio minorista en línea | ||

| Otros canales de distribución | ||

| Por funcionalidad | Enriquecido con proteínas | |

| Con adición de energía | ||

| Otro | ||

| Por geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Bebidas gaseosas (CSDs) - Las bebidas gaseosas (CSDs) se refieren a bebidas no alcohólicas que están carbonatadas y generalmente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a fruta. Comercializados en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que comprenden bebidas no alcohólicas derivadas de frutas, verduras o una combinación de las mismas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y aromas añadidos.

- Té listo para beber (RTD) y café listo para beber - El té listo para beber (RTD) y el café listo para beber son bebidas no alcohólicas preenvasadas, preparadas para el consumo sin dilución adicional. El té listo para beber generalmente incluye varias variedades de té, infusionadas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. Del mismo modo, el café listo para beber implica formulaciones de café prepreparadas, a menudo mezcladas con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Mientras tanto, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas gaseosas | Las bebidas gaseosas (CSDs) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original de la soda de cola. |

| Cola dietética | Una bebida sin alcohol a base de cola que contiene ninguna o baja cantidad de azúcar |

| Bebidas gaseosas con sabor a frutas | Una bebida carbonatada preparada a partir de jugo de fruta/sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida de forma individual o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromas o colorantes al jugo de fruta. |

| Bebidas de jugo (hasta 24% de jugo) | Bebidas de jugo de fruta/verdura con hasta el 24% de extracto de fruta/verdura. |

| Néctares (25-99% de jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites mínimos legales definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar a un jarabe conocido como concentrado de jugo. |

| Café listo para beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café cold brew | El café cold brew, también llamado extracción en agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber | El té listo para beber (RTD) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación. |

| Té helado | El té helado es una bebida elaborada a base de té sin leche pero con azúcar y a veces con aromas de frutas, consumida fría. |

| Té verde | El té verde es una bebida de té que favorece la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, comercializada como proveedora de estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son bebidas refrescantes funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración menor de sal y azúcar que el cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infusionada con minerales eléctricamente cargados, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas para mejorar el rendimiento y reducir la degradación de las proteínas musculares. |

| Comercio en el establecimiento | El comercio en el establecimiento se refiere a los lugares que venden bebidas para el consumo inmediato en el local, como bares, restaurantes y pubs. |

| Comercio fuera del establecimiento | El comercio fuera del establecimiento generalmente se refiere a lugares como licoreras, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría relativamente estrecha de productos. |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envasado aséptico | El envasado aséptico se refiere al llenado de un producto estéril comercialmente frío bajo condiciones estériles en un recipiente y cierre preesterilizados bajo condiciones estériles para formar un sello que excluye eficazmente los microorganismos. Esto incluye tetra packs, cartones, bolsas, etc. |

| Botella de PET | Una botella de PET es una botella fabricada con tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados con aluminio o acero chapado en estaño o zinc, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la década de 2000. |

| Millennial | Toda persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Café | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| Para llevar | Significa hacer/gestionar mientras se está ocupado con algo y sin desviar los planes para acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que, en principio, son inferiores al precio minorista completo real o supuesto. Las tiendas de descuento se basan en la compra a granel y la distribución eficiente para reducir costos. |

| Etiqueta limpia | Las etiquetas limpias en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y no o mínimamente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento de intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de breves períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de crema | La soda de crema es una bebida refrescante dulce. Generalmente con sabor a vainilla y basada en el sabor de un helado flotante. |

| Cerveza de raíz | La cerveza de raíz es una bebida refrescante dulce de América del Norte, elaborada tradicionalmente con la corteza de raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de vainilla | Una bebida refrescante carbonatada con sabor a vainilla. |

| Sin lácteos | Un producto que no contiene ninguna leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones de tamaño de mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría a medida, bases de datos y plataformas de suscripción