Tamaño y Participación del Mercado de Gestión de Cuidado de Heridas en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

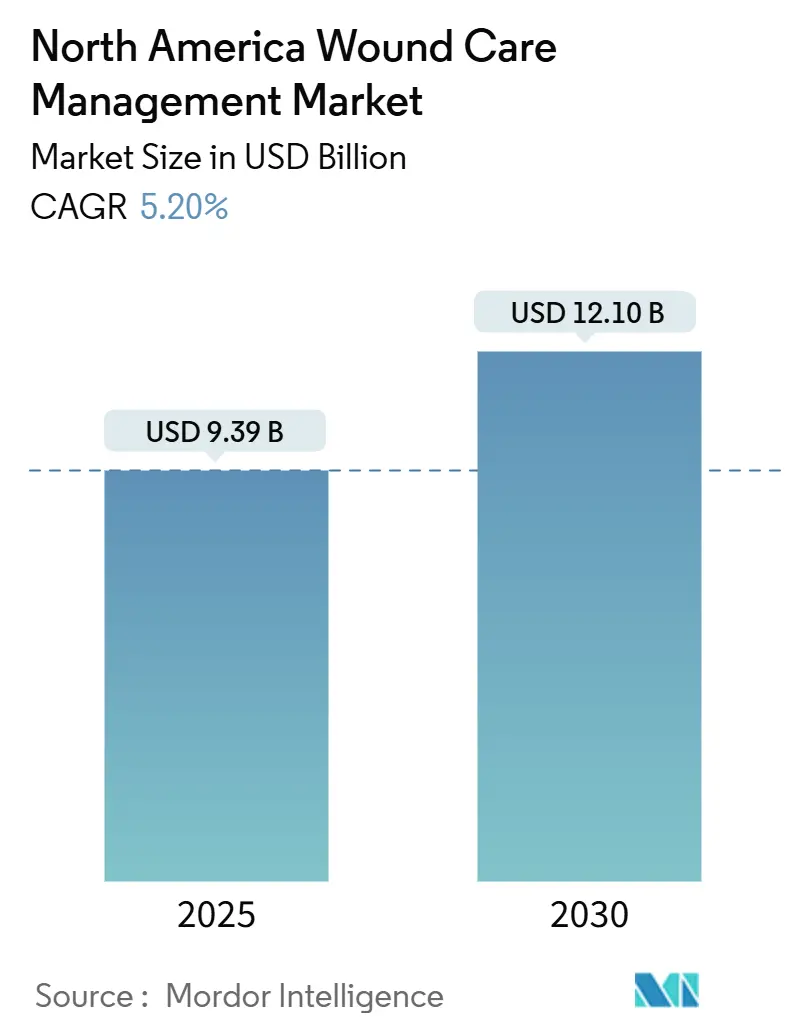

| Tamaño del Mercado (2025) | 9.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Cuidado de Heridas en América del Norte por Mordor Intelligence

El mercado de gestión de cuidado de heridas en América del Norte está valorado en 9.390 millones de USD en 2025 y se prevé que alcance los 12.100 millones de USD en 2030, lo que refleja una CAGR del 5,20%. La demanda está anclada en la creciente prevalencia de heridas crónicas en una población envejecida, combinada con mayores tasas de incidencia de diabetes y obesidad en toda la región. Los hospitales continúan adoptando terapias de presión negativa y oxígeno hiperbárico, aunque los sistemas portátiles están ampliando rápidamente las indicaciones hacia entornos domiciliarios, lo que amplía el acceso de los pacientes. Los biológicos especializados y los apósitos inteligentes están ganando impulso a medida que mejora la claridad en el reembolso y se fortalece la evidencia clínica. Las estrategias competitivas giran en torno a la consolidación de carteras, la integración de imágenes digitales de heridas y la penetración dirigida en mercados insuficientemente atendidos como México, donde las soluciones avanzadas aún se encuentran en una fase de adopción temprana.

Conclusiones Clave del Informe

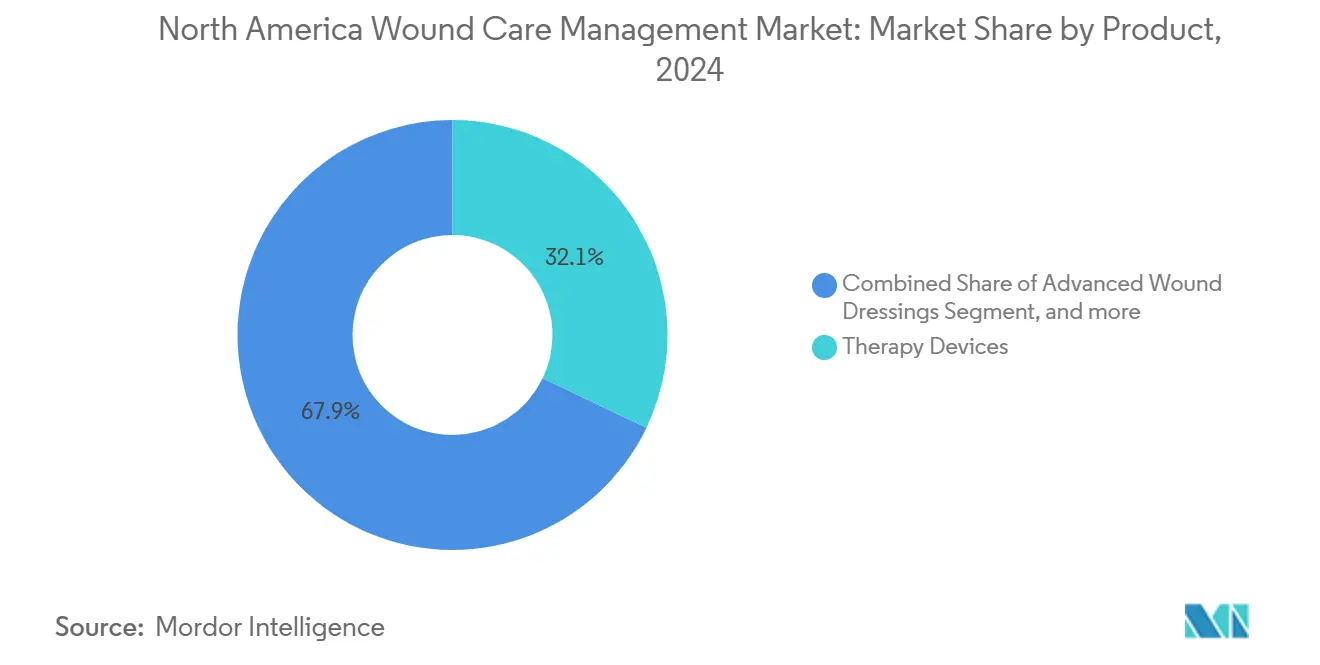

- Por categoría de producto, los dispositivos de terapia lideraron con el 32,1% de la participación del mercado de gestión de cuidado de heridas en América del Norte en 2024, mientras que se proyecta que las terapias activas y biológicas registren la CAGR más rápida del 7,1% hasta 2030.

- Por tipo de herida, las heridas crónicas representaron el 62,2% del tamaño del mercado de gestión de cuidado de heridas en América del Norte en 2024; las úlceras del pie diabético avanzan a una CAGR del 7,5% hasta 2030.

- Por usuario final, los hospitales y clínicas representaron el 50,2% del tamaño del mercado de gestión de cuidado de heridas en América del Norte en 2024, mientras que los entornos de atención médica domiciliaria crecen a una CAGR del 7,8%.

- Por geografía, Estados Unidos controló el 85,1% de la participación del mercado de gestión de cuidado de heridas en América del Norte en 2024, mientras que se prevé que México se expanda a una CAGR del 6,1%.

Tendencias e Información del Mercado de Gestión de Cuidado de Heridas en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio demográfico: rápido crecimiento de la población de 65 años o más | 0.90% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Aumento de las úlceras del pie vinculadas a la diabetes entre las poblaciones hispanas | 1.20% | Estados Unidos, México | Mediano plazo (2-4 años) |

| Creciente carga de diabetes y obesidad | 0.80% | América del Norte | Largo plazo (≥ 4 años) |

| Aumento de los volúmenes de procedimientos quirúrgicos (ortopédicos, cardiovasculares) que requieren gestión postoperatoria de heridas | 0.40% | América del Norte | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas: apósitos inteligentes e imágenes de heridas habilitadas por IA que impulsan la adopción clínica | 0.70% | América del Norte | Mediano plazo (2-4 años) |

| Reembolso favorable de Medicare para la Terapia de Presión Negativa para Heridas (NPWT) y sustitutos cutáneos | 0.50% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Demográfico: Rápido Crecimiento de la Población de 65 Años o Más

El mercado de gestión de cuidado de heridas en América del Norte se beneficia de un aumento constante en el grupo de edad de 65 años o más, que enfrenta una mayor incidencia de heridas crónicas debido a la fragilidad de la piel, las enfermedades vasculares y las condiciones polimórbidas. La mortalidad tras la amputación de miembros inferiores relacionada con la diabetes supera el 70% a los cinco años, lo que subraya la grave carga en los pacientes de mayor edad[1]Michael S. Conte et al., "Estado Actual y Principios para el Tratamiento y Prevención de las Úlceras del Pie Diabético," Circulation, ahajournals.org. Los sistemas de salud están revisando los protocolos para enfatizar la prevención, la intervención temprana y el uso de apósitos avanzados que acortan los ciclos de cicatrización. Los proveedores están adaptando sus carteras hacia apósitos de fácil aplicación y mayor duración, así como monitoreo habilitado por telemetría, para que los pacientes geriátricos puedan ser atendidos de forma segura en el hogar. A largo plazo, esta tendencia demográfica sostiene la demanda de referencia incluso cuando los precios individuales de los productos se moderan.

Úlceras del Pie Vinculadas a la Diabetes: Prevalencia Creciente entre las Poblaciones Hispanas

El riesgo de úlceras del pie afecta ahora hasta a un tercio de las personas con diabetes, y las tasas de amputación siguen siendo desproporcionadamente altas en las comunidades hispanas e indígenas. En México, la prevalencia de diabetes alcanza el 18,3%, lo que amplifica la importancia clínica y económica de la atención oportuna de las úlceras[2]Daniel Paniagua-Herrera, "La Situación de Atención Médica de las Personas que Viven con Diabetes en México," Revista Diabetes, revistadiabetes.org. Los fabricantes están asociándose con agencias de salud pública para ofrecer educación culturalmente adaptada y apósitos asequibles. Los programas basados en evidencia que combinan descarga de presión, control de infecciones y terapia de presión negativa se están ampliando en las clínicas públicas mexicanas, lo que refleja un impulso estratégico para capturar la demanda no satisfecha y al mismo tiempo reducir las tasas de pérdida de extremidades.

Creciente Carga de Diabetes y Obesidad

La obesidad contribuye al compromiso microvascular, aumentando así la cronicidad de las heridas y el riesgo de infección en el mercado de gestión de cuidado de heridas en América del Norte. Los costos directos de tratamiento de las úlceras del pie diabético ya rivalizan con los de varios tipos de cáncer importantes[3]Karolina Kondej et al., "Bioingeniería de Sustitutos Cutáneos para la Gestión de Heridas: Una Revisión," Molecules, mdpi.com. Los sistemas de salud están financiando clínicas multidisciplinarias que incorporan endocrinología, cirugía vascular y especialistas en heridas, impulsando la adopción integrada de productos desde la prevención primaria hasta los biológicos avanzados. Los proveedores que invierten en ecosistemas de atención integral, incluidos imágenes diagnósticas, apósitos de gestión de humedad y terapias adyuvantes, aseguran flujos de ingresos recurrentes a lo largo del recorrido del paciente.

Actualizaciones del Reembolso de Medicare: Los Cambios de Política Favorecen las Terapias Avanzadas

El Centro de Servicios de Medicare y Medicaid (CMS) ha pospuesto sus nuevas Determinaciones de Cobertura Local para sustitutos cutáneos hasta enero de 2026, creando una oportunidad a corto plazo para que los fabricantes refuercen los datos clínicos y ajusten los precios. Una vez promulgada, la cobertura se limitará a 17 productos, restringiendo las aplicaciones y exigiendo documentación estricta. Las empresas con sólida evidencia de tasas de cierre más rápidas y ahorro de costos están en posición de obtener preferencia en el formulario. Los hospitales ya están reforzando los flujos de trabajo de codificación, lo que aumenta la demanda de educación liderada por proveedores y herramientas digitales que automatizan el mantenimiento de registros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los productos avanzados para el cuidado de heridas | -0.70% | América del Norte, particularmente México | Mediano plazo (2-4 años) |

| Escasez de clínicos especializados en cuidado de heridas que impide la utilización óptima de los productos | -0.50% | América del Norte | Corto plazo (≤ 2 años) |

| Apósitos tradicionales falsificados en México que socavan las marcas premium | -0.30% | América del Norte, particularmente México | Corto plazo (≤ 2 años) |

| Las vías regulatorias heterogéneas ralentizan las aprobaciones | -0.40% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de los Productos Avanzados para el Cuidado de Heridas Limita su Adopción

Los precios premium limitan la expansión de los apósitos biológicos y las terapias basadas en dispositivos, especialmente en instalaciones con presupuesto limitado y en México, donde los productos avanzados han penetrado solo en el 25-30% de los casos elegibles. Los hospitales con menos recursos a menudo recurren a la gasa tradicional, lo que prolonga los tiempos de cicatrización y los costos totales de atención. Para aliviar el impacto presupuestario, los proveedores están introduciendo tamaños de envase más pequeños y contratos basados en valor vinculados a resultados de cicatrización documentados, mientras que los pagadores evalúan pagos agrupados que fomentan la selección de modalidades rentables.

La Complejidad Regulatoria Retrasa el Acceso al Mercado

Las distintas vías de aprobación en Estados Unidos, Canadá y México crean pruebas duplicadas y reglas de etiquetado variables, lo que alarga los plazos de lanzamiento y los presupuestos de cumplimiento. La reclasificación por parte del CMS de los sustitutos cutáneos según el tamaño y la técnica de aplicación ilustra cómo las reglas de reembolso pueden cambiar repentinamente, influyendo en la viabilidad del producto. Los innovadores más pequeños enfrentan barreras elevadas sin personal regulatorio dedicado, lo que puede frenar la diversificación. Las alianzas estratégicas con fabricantes más grandes, o los acuerdos de licencia interna, están surgiendo como vías pragmáticas para acelerar la autorización y la distribución mientras se comparten los costos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Terapia Lideran Mientras los Biológicos se Aceleran

Los dispositivos de terapia representaron el 32,1% del mercado de gestión de cuidado de heridas en América del Norte en 2024, respaldados por el uso generalizado de sistemas de presión negativa que cuentan con un sólido respaldo clínico y un reembolso robusto. Innovaciones como los dispositivos de Terapia de Presión Negativa para Heridas (NPWT) portátiles de un solo uso amplían el tiempo de uso a siete días y permiten el alta temprana, apoyando directamente la migración de la atención de heridas crónicas hacia entornos comunitarios. Los apósitos tradicionales siguen siendo comunes para heridas de menor gravedad, lo que sostiene el volumen de materiales incluso cuando los precios por unidad disminuyen.

Las terapias activas y biológicas registran la CAGR más rápida del 7,1% hasta 2030, impulsadas por sustitutos cutáneos bioimpresos en 3D que mejoran la integración del injerto y reducen las infecciones. Bajo los próximos límites de cobertura del CMS, los productos respaldados por evidencia de alta calidad capturarán una mayor porción del mercado de gestión de cuidado de heridas en América del Norte. Los proveedores están agrupando los biológicos con sensores inteligentes que rastrean la humedad y el pH, lo que permite a los clínicos ajustar el tratamiento sin retirar el apósito, una característica que respalda los precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Herida: Las Heridas Crónicas Dominan la Participación de Mercado

Las heridas crónicas representaron el 62,2% de los ingresos en 2024, confirmando su papel central en el mercado de gestión de cuidado de heridas en América del Norte. Las úlceras del pie diabético se expanden más rápidamente a una CAGR del 7,5%, influenciadas por la creciente prevalencia de la diabetes y las comorbilidades vasculares. Los programas de prevención enfatizan la descarga de presión y el control glucémico estricto, aunque la recurrencia de las úlceras sigue siendo alta, lo que sostiene la demanda de matrices biológicas que estimulan el tejido de granulación.

Las heridas agudas, como incisiones quirúrgicas, quemaduras y traumatismos, mantienen una contribución estable a medida que los volúmenes de procedimientos quirúrgicos se recuperan tras la pandemia. Los estudios que integran la Terapia de Presión Negativa para Heridas (NPWT) con apósitos de nanopartículas de plata reportan una mayor adherencia del injerto cutáneo y una reducción de la inflamación sistémica. Dicha evidencia fomenta los kits multimodales que obtienen márgenes premium en el mercado de gestión de cuidado de heridas en América del Norte.

Por Usuario Final: Los Hospitales Lideran Mientras la Atención Domiciliaria se Acelera

Los hospitales y clínicas generaron el 50,2% del tamaño del mercado de gestión de cuidado de heridas en América del Norte en 2024 mediante la gestión de heridas complejas y el acceso inmediato a dispositivos avanzados. Los programas multidisciplinarios de salvamento de extremidades en centros terciarios impulsan la compra masiva de sustitutos cutáneos y soluciones de irrigación.

Los entornos de atención médica domiciliaria crecen más rápidamente a una CAGR del 7,8% a medida que los pagadores impulsan modelos de menor costo y los pacientes prefieren las terapias en el hogar. Las imágenes de heridas habilitadas por telemedicina, validadas en el protocolo TELE-AMBUS, muestran potencial para pacientes de mayor edad con movilidad limitada[4]Sindre Aske Høyland et al., "Un Modelo Combinado de Telemedicina y Atención Ambulatoria de Heridas para Heridas Crónicas," JMIR Research Protocols, researchprotocols.org. La Terapia de Presión Negativa para Heridas (NPWT) portátil y el soporte clínico bajo demanda amplían la viabilidad del autocuidado, ofreciendo a los fabricantes ingresos recurrentes por consumibles. El cambio también amplía la base direccionable para los productos de prevención sin receta médica incorporados en el autocontrol diario.

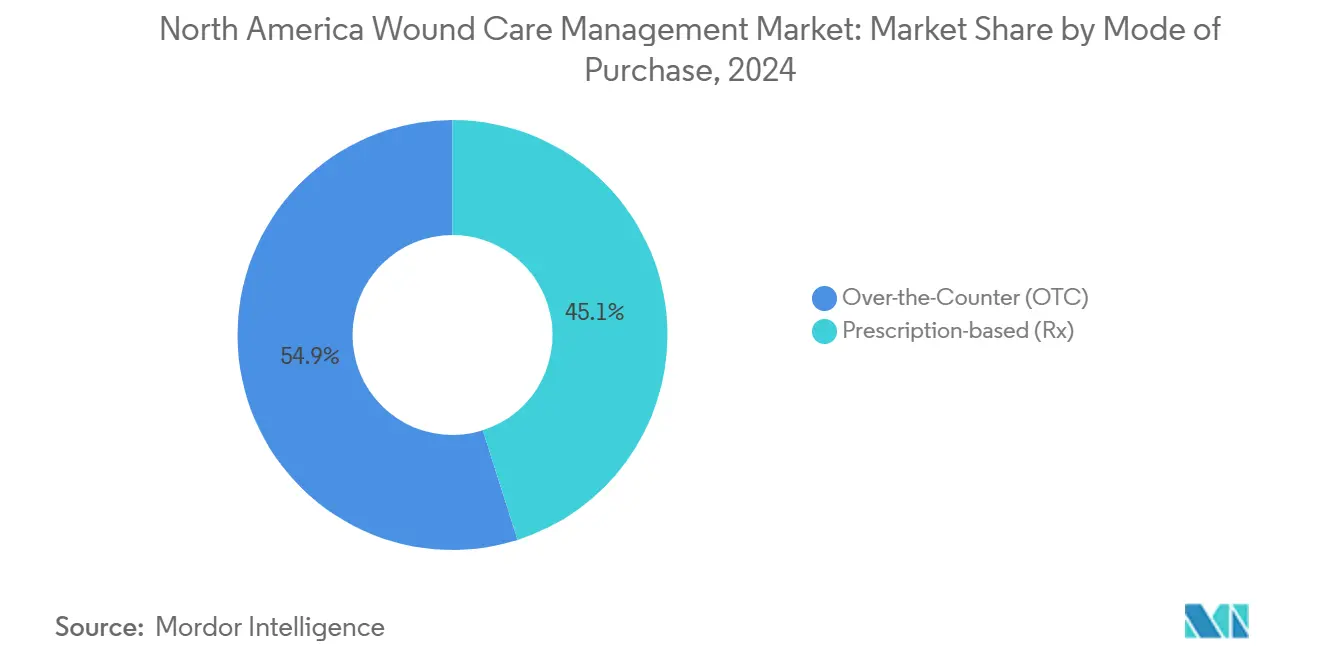

Por Modo de Compra: Los Productos con Receta Médica Mantienen el Dominio

Los productos con receta médica dominan el mercado de gestión de cuidado de heridas en América del Norte por volumen y valor, respaldados por estructuras de reembolso que tratan los apósitos y dispositivos avanzados como médicamente necesarios cuando se documentan adecuadamente. Los hospitales están fortaleciendo los registros electrónicos para satisfacer auditorías de facturación más estrictas, lo que indirectamente alienta a los proveedores a ofrecer software de apoyo a la toma de decisiones.

Las ofertas sin receta médica se expanden en paralelo con el auge de la atención domiciliaria, particularmente para heridas menores y terapia de mantenimiento. Los fabricantes lanzan cada vez más versiones para el consumidor de apósitos profesionales, garantizando la coherencia de la marca mientras llegan a los pacientes en etapas más tempranas del proceso de atención. El crecimiento de los productos sin receta médica amplía la visibilidad de la categoría, reforzando la prevención y la intervención en etapas tempranas, y alimenta la adopción de prescripciones a largo plazo cuando las heridas se agravan.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos controla el 85,1% de la participación del mercado de gestión de cuidado de heridas en América del Norte en 2024, respaldado por sistemas de reembolso establecidos y la adopción temprana de plataformas de imágenes inteligentes. Las heridas crónicas afectan a 6,5 millones de estadounidenses cada año con costos de tratamiento anuales que pueden superar los 96.800 millones de USD según aahcm.org. El aplazamiento de la política del CMS sobre sustitutos cutáneos otorga a los proveedores tiempo para fortalecer los paquetes de datos y ajustar el soporte de codificación, lo que podría definir las posiciones en el formulario antes de 2026.

México registra la CAGR más rápida del 6,1% hasta 2030, pero las soluciones avanzadas aún llegan solo al 25-30% de los pacientes indicados. Las clínicas de heridas administradas por el gobierno en la Ciudad de México ahora brindan atención gratuita del pie diabético, lo que señala el compromiso público para abordar las altas tasas de amputación. Los proveedores que localizan la capacitación y ofrecen precios escalonados están bien posicionados para capturar esta demanda latente.

Canadá mantiene un crecimiento estable respaldado por la cobertura universal que enfatiza la adquisición basada en evidencia. Las regiones remotas dependen de la evaluación de heridas por telesalud para cubrir las brechas de personal, lo que motiva a los programas provinciales a implementar proyectos piloto de triaje asistido por IA. Las evaluaciones de tecnología sanitaria impulsan los contratos a largo plazo hacia terapias con resultados validados, lo que favorece a los actores establecidos en el mercado que pueden proporcionar evidencia sólida del mundo real.

Panorama Competitivo

El mercado de gestión de cuidado de heridas en América del Norte es competitivo y está compuesto por varios actores significativos a nivel mundial. Los actores clave están desarrollando nuevos productos para competir con los existentes, mientras que otros están adquiriendo y asociándose con otras empresas que marcan tendencia en el mercado para ampliar su presencia global. Algunos de los actores del mercado estudiado son 3M, Baxter, Coloplast, ConvaTec Group PLC, Hollister Incorporated, Integra LifeSciences, Johnson & Johnson (Ethicon), Molnlycke Health Care, Smith + Nephew, Medtronic, Becton, Dickinson and Company y Cardinal Health, entre otros.

Líderes de la Industria de Gestión de Cuidado de Heridas en América del Norte

3M Company

Smith + Nephew

Integra Life Sciences

Johnson & Johnson (Ethicon)

Baxter

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Merit Medical Systems adquirió Biolife Delaware, L.L.C. por 120 millones de USD, añadiendo los dispositivos hemostáticos StatSeal y WoundSeal a su cartera de cuidado de heridas.

- Agosto de 2024: AOTI Inc. obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos (FDA) para el sistema de presión negativa NEXA diseñado para entornos de atención domiciliaria.

- Noviembre de 2024: BioStem Technologies firmó una carta de intención para adquirir activos de cuidado de heridas de ProgenaCare Global con el fin de ampliar su plataforma de biológicos.

- Julio de 2024: Owens & Minor acordó adquirir Rotech Healthcare Holdings por 1.360 millones de USD, mejorando el alcance de distribución de productos para heridas en el hogar.

- Abril de 2024: Sonoma Pharmaceuticals amplió su línea de soluciones de irrigación para Terapia de Presión Negativa para Heridas (NPWT) Microcyn en el mercado de Estados Unidos.

Alcance del Informe del Mercado de Gestión de Cuidado de Heridas en América del Norte

Según el alcance del informe, la gestión de cuidado de heridas implica la evaluación, limpieza y vendaje de heridas para promover la cicatrización y prevenir infecciones. Incluye la selección de modalidades de tratamiento apropiadas según el tipo y la etapa de la herida. La atención adecuada tiene como objetivo optimizar la recuperación y minimizar las complicaciones.

El Mercado de Gestión de Cuidado de Heridas en América del Norte está segmentado por Producto (Apósitos Avanzados para Heridas, Cuidado Tradicional de Heridas, Dispositivos de Terapia, Productos de Cierre de Heridas, Terapias Activas y Biológicas, y Agentes Tópicos), Tipo de Herida (Heridas Crónicas y Heridas Agudas), Usuario Final (Hospitales y Clínicas, Centros Quirúrgicos Ambulatorios, Entornos de Atención Médica Domiciliaria, Instalaciones de Atención a Largo Plazo y Enfermería Especializada, Centros Especializados en Cuidado de Heridas), Modo de Compra (Con Receta Médica y Sin Receta Médica), y País (Estados Unidos, Canadá y México). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Apósitos Avanzados para Heridas | Apósitos Hidrocoloides |

| Apósitos de Espuma | |

| Apósitos de Película | |

| Apósitos de Alginato | |

| Apósitos de Hidrogel | |

| Apósitos de Colágeno | |

| Apósitos Antimicrobianos y Antibiopelícula | |

| Cuidado Tradicional de Heridas | Gasa |

| Vendajes | |

| Cintas y Almohadillas de Fijación | |

| Dispositivos de Terapia | Terapia de Presión Negativa para Heridas (NPWT) |

| Terapia de Oxígeno Hiperbárico (HBOT) | |

| Dispositivos de Estimulación Eléctrica | |

| Dispositivos de Ultrasonido y Otros Dispositivos Basados en Energía | |

| Productos de Cierre de Heridas | Suturas |

| Grapadoras Quirúrgicas | |

| Adhesivos Tisulares, Selladores y Pegamentos | |

| Terapias Activas y Biológicas | Sustitutos Cutáneos y Tejidos Bioingeniados |

| Factores de Crecimiento y Terapias Basadas en Células | |

| Agentes Tópicos | Cremas y Ungüentos Antisépticos |

| Hidratantes y Otros Productos de Soporte |

| Heridas Crónicas | Úlcera del Pie Diabético |

| Úlcera por Presión | |

| Úlcera Venosa y Arterial | |

| Otras Heridas Crónicas | |

| Heridas Agudas | Heridas Quirúrgicas |

| Quemaduras | |

| Heridas Traumáticas y Otras Heridas Agudas |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios (ASC) |

| Entornos de Atención Médica Domiciliaria |

| Instalaciones de Atención a Largo Plazo y Enfermería Especializada |

| Centros Especializados en Cuidado de Heridas |

| Con Receta Médica (Rx) |

| Sin Receta Médica (OTC) |

| Estados Unidos |

| Canadá |

| México |

| Por Producto | Apósitos Avanzados para Heridas | Apósitos Hidrocoloides |

| Apósitos de Espuma | ||

| Apósitos de Película | ||

| Apósitos de Alginato | ||

| Apósitos de Hidrogel | ||

| Apósitos de Colágeno | ||

| Apósitos Antimicrobianos y Antibiopelícula | ||

| Cuidado Tradicional de Heridas | Gasa | |

| Vendajes | ||

| Cintas y Almohadillas de Fijación | ||

| Dispositivos de Terapia | Terapia de Presión Negativa para Heridas (NPWT) | |

| Terapia de Oxígeno Hiperbárico (HBOT) | ||

| Dispositivos de Estimulación Eléctrica | ||

| Dispositivos de Ultrasonido y Otros Dispositivos Basados en Energía | ||

| Productos de Cierre de Heridas | Suturas | |

| Grapadoras Quirúrgicas | ||

| Adhesivos Tisulares, Selladores y Pegamentos | ||

| Terapias Activas y Biológicas | Sustitutos Cutáneos y Tejidos Bioingeniados | |

| Factores de Crecimiento y Terapias Basadas en Células | ||

| Agentes Tópicos | Cremas y Ungüentos Antisépticos | |

| Hidratantes y Otros Productos de Soporte | ||

| Por Tipo de Herida | Heridas Crónicas | Úlcera del Pie Diabético |

| Úlcera por Presión | ||

| Úlcera Venosa y Arterial | ||

| Otras Heridas Crónicas | ||

| Heridas Agudas | Heridas Quirúrgicas | |

| Quemaduras | ||

| Heridas Traumáticas y Otras Heridas Agudas | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios (ASC) | ||

| Entornos de Atención Médica Domiciliaria | ||

| Instalaciones de Atención a Largo Plazo y Enfermería Especializada | ||

| Centros Especializados en Cuidado de Heridas | ||

| Por Modo de Compra | Con Receta Médica (Rx) | |

| Sin Receta Médica (OTC) | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de cuidado de heridas en América del Norte?

El mercado está valorado en 9.390 millones de USD en 2025 y se espera que alcance los 12.100 millones de USD en 2030 a una CAGR del 5,20%.

¿Qué categoría de producto tiene la mayor participación?

Los dispositivos de terapia, liderados por los sistemas de presión negativa, representan el 32% de los ingresos en 2024.

¿Por qué se considera a México una oportunidad de alto crecimiento?

La penetración de productos avanzados en México es de solo el 25-30%, aunque la diabetes afecta al 18,3% de su población, lo que genera una perspectiva de CAGR del 5,1%.

¿Cómo están influyendo los cambios en el reembolso en la adopción de productos?

El aplazamiento del CMS de las nuevas reglas de cobertura de sustitutos cutáneos otorga a los fabricantes tiempo para fortalecer la evidencia; una vez activas, solo 17 productos calificarán, lo que probablemente concentrará la demanda en terapias probadas.

Última actualización de la página el: