Tamaño y Participación del Mercado de Cuidado de Heridas Quirúrgicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

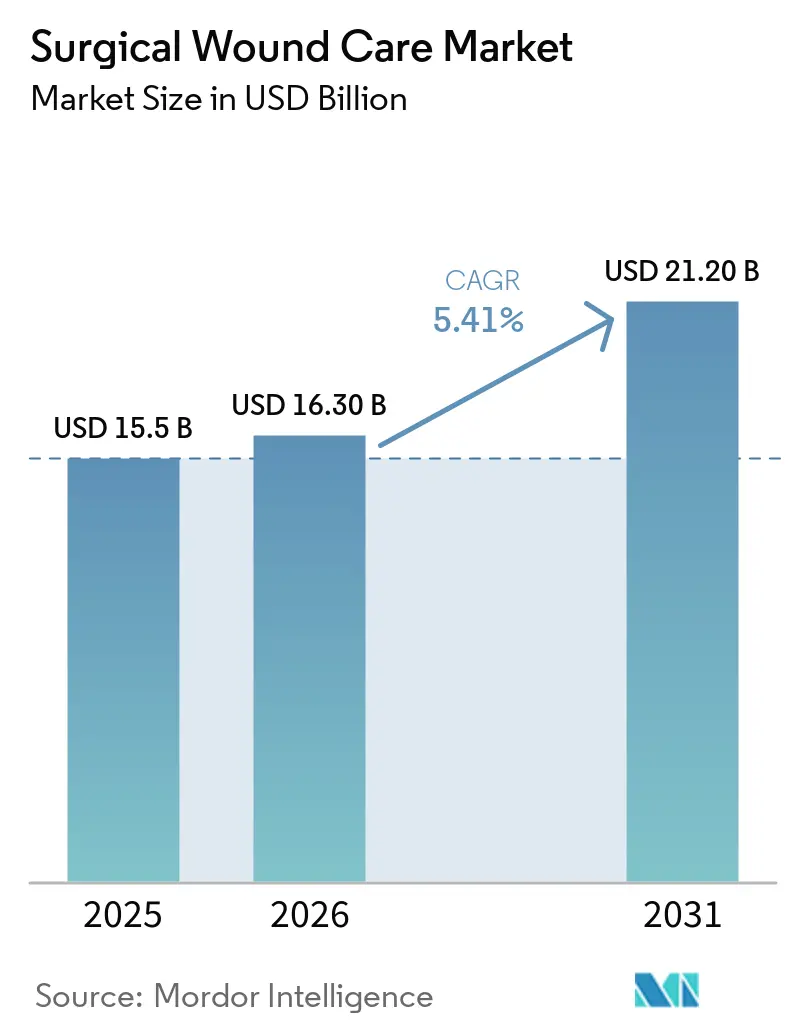

| Tamaño del Mercado (2026) | 16.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado de Heridas Quirúrgicas por Mordor Intelligence

Se espera que el tamaño del Mercado de Cuidado de Heridas Quirúrgicas aumente de USD 15,5 mil millones en 2025 a USD 16,30 mil millones en 2026 y alcance USD 21,20 mil millones en 2031, creciendo a una CAGR del 5,41% durante 2026-2031.

Los cambios estructurales en el reembolso, la migración del lugar de atención y la rápida digitalización están transformando significativamente la creación de valor, superando el impacto del crecimiento en el volumen de procedimientos. Los grupos hospitalarios están complementando estos cambios con plataformas de monitoreo remoto habilitadas por IA, reduciendo las visitas presenciales entre un 30 y un 40% y ampliando la base direccionable para la atención posoperatoria basada en datos. Los avances en suturas antimicrobianas, apósitos bioactivos y barreras a base de péptidos continúan diferenciando los productos premium, mientras que el cambio hacia los centros quirúrgicos ambulatorios (ASC) está impulsando una mayor demanda de kits de cierre de un solo uso y preenvasados.

Conclusiones Clave del Informe

- Por tipo de herida, las heridas crónicas lideraron con una participación de ingresos del 59,80% en 2025; se prevé que el segmento avance a una CAGR del 5,91% hasta 2031.

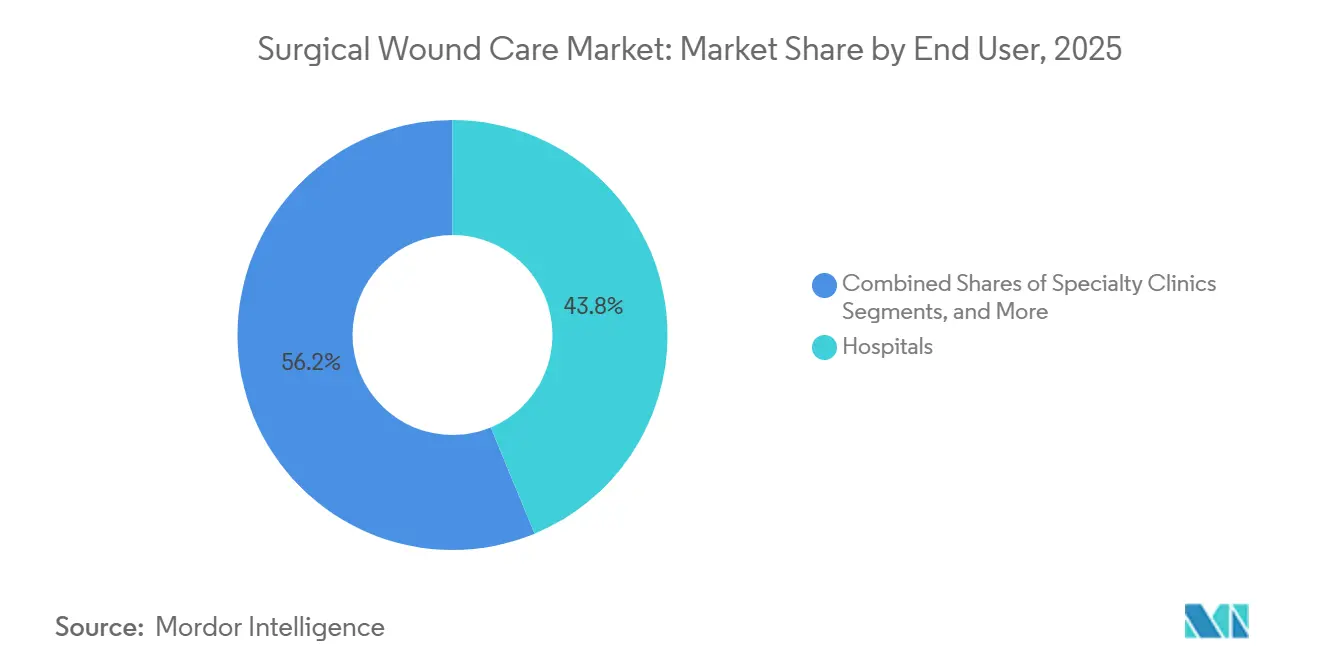

- Por usuario final, los hospitales mantuvieron el 43,76% de la participación del mercado de cuidado de heridas quirúrgicas en 2025, mientras que los ASC están preparados para el crecimiento más rápido con una CAGR del 5,76% entre 2026 y 2031.

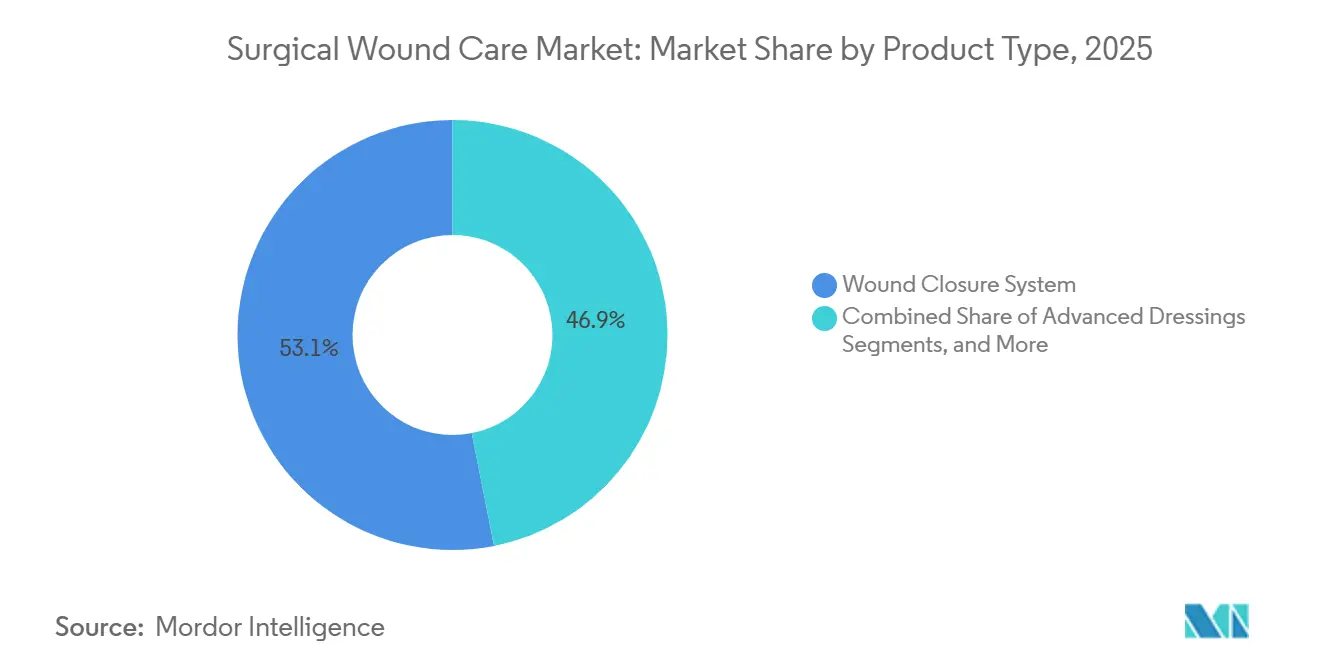

- Por categoría de producto, los sistemas de cierre de heridas capturaron el 53,10% del tamaño del mercado de cuidado de heridas quirúrgicas en 2025 y siguen siendo fundamentales en todas las especialidades quirúrgicas.

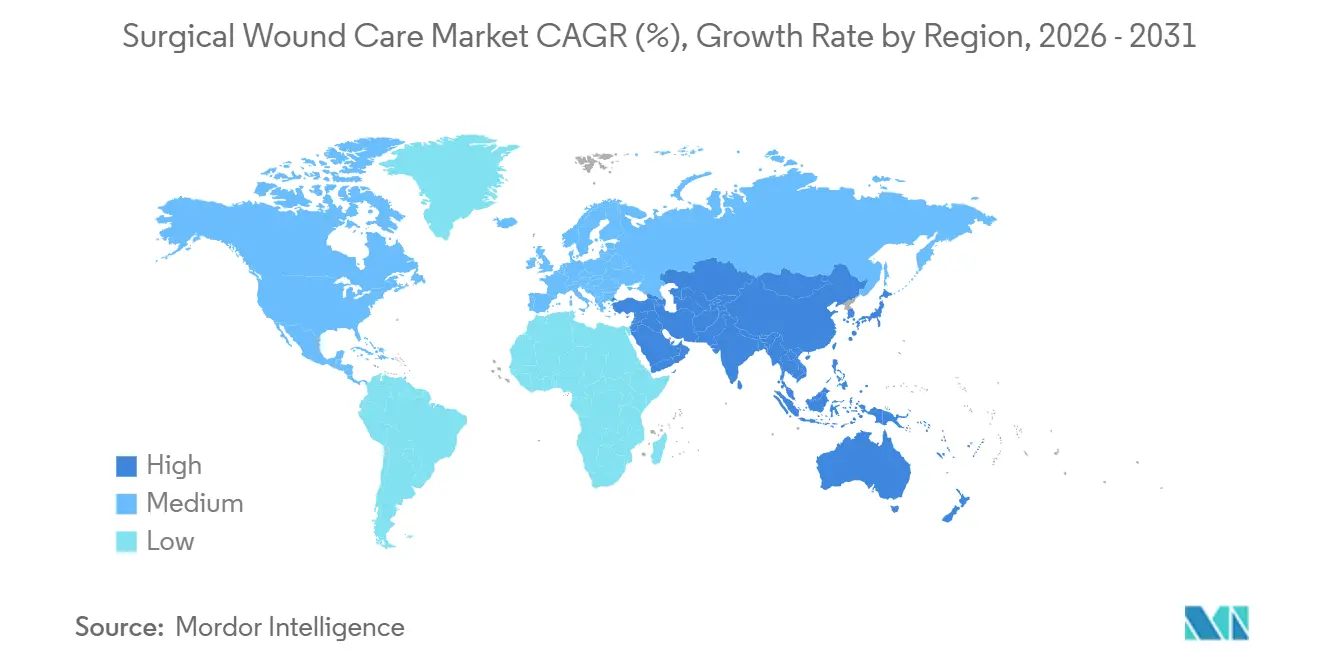

- Por geografía, América del Norte capturó el 41,98% de la participación en 2025, aunque Asia-Pacífico lidera el campo global con una CAGR del 5,86% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuidado de Heridas Quirúrgicas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Creciente adopción de procedimientos quirúrgicos mínimamente invasivos | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente prevalencia de enfermedades crónicas que requieren intervenciones quirúrgicas | +1.2% | Global, agudo en Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Aumento del volumen de cirugías ambulatorias | +0.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Avances tecnológicos en suturas y apósitos antimicrobianos | +1.0% | Global | Mediano plazo (2–4 años) |

| Aumento de las infecciones del sitio quirúrgico que impulsan la atención preventiva | +0.7% | Global, pronunciado en países de ingresos bajos y medianos | Corto plazo (≤2 años) |

| Cambio hacia centros ambulatorios de atención de heridas integrados con monitoreo remoto habilitado por IA | +0.6% | América del Norte, adopción temprana en Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Procedimientos Quirúrgicos Mínimamente Invasivos

Las técnicas robóticas y laparoscópicas se están adoptando cada vez más debido a su capacidad para minimizar el tamaño de las incisiones, reducir el traumatismo tisular y acortar las estancias hospitalarias. Estos avances han llevado a una disminución en el uso de gasa tradicional, al tiempo que impulsan la demanda de suturas barbadas, adhesivos tisulares y películas antimicrobianas delgadas. Este cambio también ha contribuido a una reducción en las tasas de infección, con los procedimientos robóticos mostrando una tasa de infección del 1,2% en comparación con el 4,7% para las histerectomías abiertas. Las heridas más pequeñas están trasladando la atención posoperatoria a entornos ambulatorios o domiciliarios, donde el monitoreo por telesalud mejora la adherencia y reduce los riesgos de reingreso. En respuesta, los fabricantes están ampliando sus carteras de productos para incluir apósitos antimicrobianos autoadherentes diseñados para planos tisulares delicados y flujos de trabajo robóticos.

Creciente Prevalencia de Enfermedades Crónicas que Requieren Intervenciones Quirúrgicas

La creciente prevalencia de afecciones crónicas como la diabetes, la obesidad y la enfermedad vascular periférica está complicando el manejo de heridas quirúrgicas y prolongando los tiempos de cicatrización. Las úlceras del pie diabético afectan al 6,3% de la población, con un riesgo de por vida del 34%, contribuyendo a aproximadamente 1 millón de amputaciones relacionadas con la diabetes anualmente.[1]Centros de Servicios de Medicare y Medicaid de los Estados Unidos, "CMS Finaliza las Políticas de Pago de Medicare para 2026," CMS.gov En los Estados Unidos, los costos directos de tratamiento oscilan entre USD 9 y 13 mil millones anuales, con el 80% de las amputaciones precedidas por una úlcera del pie. Aunque las guías recomiendan mantener los niveles perioperatorios de HbA1c al 8% y los niveles intraoperatorios de glucosa entre 100 y 180 mg/dL para 2026, los desafíos de cumplimiento en los hospitales comunitarios continúan resultando en tasas de infección más altas. Estos desafíos están impulsando el desarrollo de soluciones avanzadas como matrices de colágeno bioactivo, barreras infundidas con péptidos y espumas cargadas con factores de crecimiento, que tienen como objetivo estimular la angiogénesis estancada y acelerar la fase inflamatoria.

Aumento del Volumen de Cirugías Ambulatorias

Los centros quirúrgicos ambulatorios (ASC) realizaron más de 60 millones de procedimientos en 12.007 instalaciones en los Estados Unidos en 2025. Se proyecta que el segmento alcance USD 80,60 mil millones para 2035, creciendo a una CAGR del 6,30%. Para apoyar este crecimiento, se añadieron 560 nuevos códigos a la lista de procedimientos cubiertos por los ASC para 2026, junto con un aumento del 2,6% en el factor de conversión de pagos.[2]: Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorización De Novo para el Apósito de Heridas a Base de Péptidos Amferia," fda.gov Este cambio está permitiendo la transferencia de casos ortopédicos, gastrointestinales y cardiovasculares de bajo riesgo adecuados desde entornos hospitalarios de alto costo hacia ASC más rentables. Los ASC están adoptando cada vez más kits de un solo uso que agilizan la rotación y reducen los costos de inventario, impulsando la demanda de dispositivos integrados de sutura y grapas y apósitos antimicrobianos autoadherentes que se adaptan a ciclos de casos rápidos.

Avances Tecnológicos en Suturas y Apósitos Antimicrobianos

Los desarrollos regulatorios recientes destacan un cambio de barreras pasivas a intervenciones bioquímicas activas en el cuidado de heridas. En febrero de 2026, un apósito a base de péptidos recibió autorización regulatoria, marcando la introducción de una plataforma sintética de péptidos antimicrobianos para uso incisional. Además, en enero de 2026 se aprobó una solución de irrigación antimicrobiana para uso intraoperatorio, complementando los regímenes tópicos existentes. Una investigación realizada en 2025 demostró que las suturas de doble fármaco que contienen clorhexidina y dexametasona redujeron las tasas de infección colorrectal en un 42% en comparación con las suturas sin recubrimiento. Estas innovaciones están ganando terreno, particularmente entre pacientes diabéticos e inmunodeprimidos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alto costo de los productos avanzados de cuidado de heridas quirúrgicas | -0.5% | Global, agudo en mercados emergentes | Mediano plazo (2–4 años) |

| Desafíos de reembolso en economías emergentes | -0.4% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥4 años) |

| Interrupciones en la cadena de suministro estéril debido a conflictos geopolíticos | -0.3% | Global, pronunciado en Europa y Oriente Medio | Corto plazo (≤2 años) |

| Creciente preferencia por alternativas de tratamiento no quirúrgico | -0.2% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Dificultan la Adopción de Productos Avanzados de Cuidado de Heridas Quirúrgicas

Los cierres premium y los apósitos bioactivos tienen un precio entre 3 y 10 veces superior al de la gasa estándar y las suturas de nailon, lo que limita su adopción en regiones sensibles al costo. Los apósitos de péptidos antimicrobianos recientemente introducidos se venden a USD 15-25 por hoja de 10×10 cm, en comparación con USD 2-4 para las espumas tradicionales. Los sistemas de terapia de heridas por presión negativa (NPWT), como el NEXA de AOTI, requieren una inversión inicial de USD 1.500-3.000, sin incluir los desechables, lo que desalienta la adopción en hospitales con recursos limitados. Las interrupciones en la cadena de suministro en 2025 causaron un aumento del 50% en el costo de los insumos de polímero y aluminio en India, elevando los precios generales de los dispositivos. Como resultado, las instalaciones con presupuesto limitado a menudo recurren a la atención básica, lo que lleva a tasas de infección persistentemente altas.

Las Economías Emergentes Enfrentan Obstáculos de Reembolso

En los mercados emergentes, los programas de seguros del sector público generalmente cubren solo los apósitos básicos, dejando a los pacientes a cargo del costo de las opciones avanzadas. En India, el esquema PM-JAY proporciona una cobertura anual de hasta INR 500.000 (USD 6.000), pero la utilización se concentra en seis estados y centros privados, donde los gastos de bolsillo frecuentemente superan el límite de cobertura. En 2024, la tasa de cesáreas en la India urbana alcanzó el 32,3%, en comparación con el 17,6% en las zonas rurales, lo que pone de manifiesto disparidades significativas en el acceso. De manera similar, las aseguradoras en América Latina y África limitan los reembolsos a gasa y cinta básicas, lo que ralentiza la adopción de apósitos avanzados de péptidos y espumas antimicrobianas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Cierre Anclan los Ingresos, los Apósitos Avanzados Lideran la Innovación

En 2025, los sistemas de cierre de heridas, considerados esenciales en las cirugías, representaron el 53,10% del tamaño del mercado de cuidado de heridas quirúrgicas. En marzo de 2026, Smith+Nephew introdujo ALLEVYN COMPLETE CARE, un producto diseñado para gestionar heridas de alto exudado combinando capas de contacto de silicona con núcleos de espuma superabsorbente. Se proyecta que los apósitos avanzados, mejorados con péptidos antimicrobianos, matrices de colágeno y espumas inteligentes, crezcan a la tasa más rápida de una CAGR del 5,83% hasta 2031. El AQUACEL Ag Foam de ConvaTec continúa ganando terreno en unidades de quemados, mientras que el Tacnera de Freudenberg se utiliza cada vez más para la prevención de úlceras por presión en entornos de atención a largo plazo.

Los selladores quirúrgicos y los hemostáticos son cada vez más relevantes en los procedimientos mínimamente invasivos y robóticos, donde la colocación de suturas puede ser difícil. En febrero de 2026, Baxter lanzó Hemopatch, diseñado para la hemostasia rápida en aplicaciones cardiovasculares y hepatobiliares. El VISTASEAL de Grifols amplió su etiquetado pediátrico en octubre de 2024, abordando las cirugías cardíacas congénitas.

Por Tipo de Herida: Las Heridas Crónicas Dominan, Impulsadas por la Diabetes y el Envejecimiento

Las heridas crónicas representaron el 59,80% de la participación del mercado de cuidado de heridas quirúrgicas en 2025 y se espera que crezcan a una tasa del 5,91% hasta 2031. En los Estados Unidos, las úlceras del pie diabético, que representan el 80% de las amputaciones de miembros inferiores, generan costos anuales de USD 9-13 mil millones. Las úlceras por presión y las úlceras venosas de las piernas siguen siendo prevalentes entre las poblaciones de edad avanzada e inmóviles. Las heridas agudas se benefician de los avances en la atención perioperatoria, con tasas de infección para histerectomías robóticas en el Reino Unido del 1,2%, en comparación con el 4,7% para las cirugías abiertas.

Por Usuario Final: Los Hospitales Lideran, los ASC Crecen con el Apoyo de los Pagos

En 2025, los hospitales capturaron el 43,76% de los ingresos, impulsados por su capacidad para manejar casos complejos y proporcionar servicios intensivos de atención de heridas crónicas. Se prevé que el segmento de ASC crezca a una tasa del 5,76% de 2026 a 2031, respaldado por aumentos en el reembolso y la adición de 560 nuevos procedimientos elegibles para ASC. La ortopedia representa aproximadamente el 30,22% del volumen de los ASC, con cardiología y gastroenterología también experimentando crecimiento. Tras la implementación de los pagos de tarifa plana para sustitutos de piel, que eliminaron un gasto anticipado de USD 19,6 mil millones del presupuesto de 2026, las clínicas especializadas en heridas se están consolidando o afiliando con hospitales.

Análisis Geográfico

En 2025, América del Norte representó el 41,98% de los ingresos, impulsada por la expansión de los ASC, el alto gasto per cápita y una sólida infraestructura de pagadores en los Estados Unidos. Las reformas de reembolso están impulsando la consolidación de clínicas y reforzando el dominio hospitalario, al tiempo que crean oportunidades para soluciones de monitoreo domiciliario habilitadas por IA. Canadá y México contribuyen con participaciones menores, pero están experimentando crecimiento debido al envejecimiento de la población y la creciente prevalencia de la diabetes.

Se proyecta que Asia-Pacífico logre una CAGR del 5,86% de 2026 a 2031, respaldada por el aumento de los volúmenes quirúrgicos, nuevas iniciativas de seguros e inversiones en infraestructura en China, India y Japón. El esquema PM-JAY de India, a pesar de sus limitaciones de cobertura, está ampliando el acceso a procedimientos, aunque el sector privado continúa dominando. Japón, donde el 28% de la población tiene 65 años o más, está ampliando los programas de prevención de úlceras por presión y atención de heridas crónicas. Corea del Sur y Australia están implementando soluciones de imágenes integradas con IA para mejorar la prestación de atención médica.

Europa mantiene un crecimiento estable gracias a la cobertura sanitaria universal. Sin embargo, las interrupciones en la cadena de suministro causadas por tensiones geopolíticas están aumentando los costos de los dispositivos, lo que lleva a los proveedores a explorar estrategias de abastecimiento regional. Oriente Medio y África y América del Sur, a pesar de enfrentar desafíos de reembolso, están experimentando un crecimiento incremental a través de hospitales privados que atienden el turismo médico y las comunidades de expatriados.

Panorama Competitivo

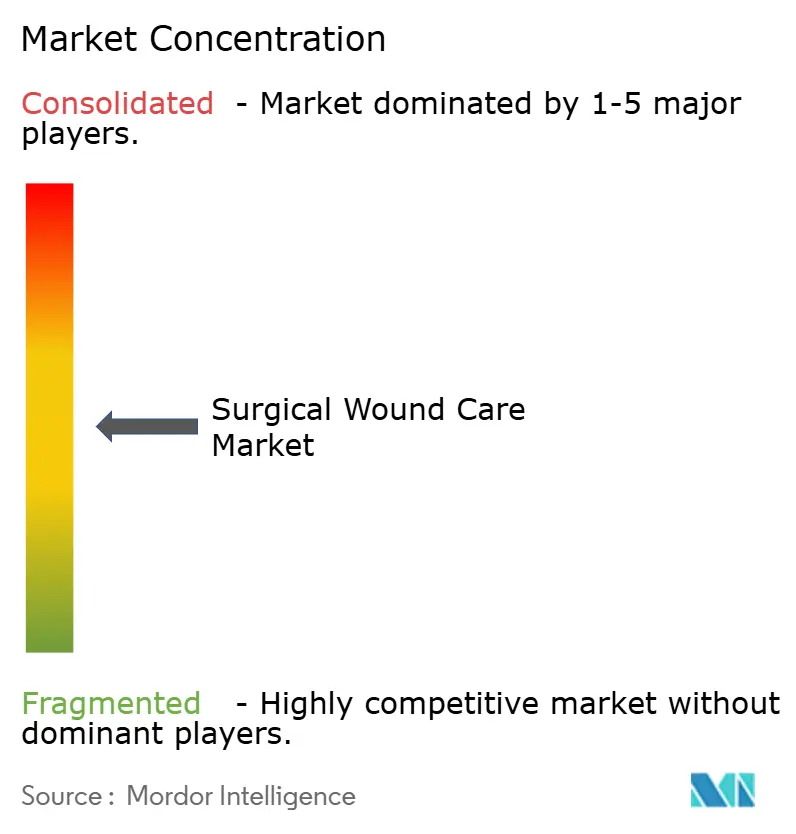

El mercado de cuidado de heridas quirúrgicas está moderadamente fragmentado. Los principales actores, Smith+Nephew, Mölnlycke, ConvaTec y Johnson & Johnson (Ethicon), representan colectivamente aproximadamente el 40-45% de la participación de mercado. ConvaTec, a través de su estrategia Accelerate anunciada en abril de 2026, tiene como objetivo lograr un crecimiento de un solo dígito alto integrando AQUACEL Ag Foam con sus plataformas digitales de adherencia. 3M está aprovechando su experiencia en NPWT V.A.C. para introducir bombas más ligeras y eficientes en batería diseñadas para uso domiciliario. Mölnlycke se ha comprometido a invertir EUR 115 millones (USD 135 millones) para ampliar su capacidad de producción de apósitos de espuma en su instalación de Maine en un 30% para 2027. El Hemopatch de Baxter y el etiquetado extendido de VISTASEAL de Grifols subrayan la intensificación de la competencia en el segmento de selladores. Además, las empresas emergentes se están enfocando en imágenes habilitadas por IA y apósitos a base de péptidos, a menudo licenciando sus tecnologías a actores establecidos para escalar operaciones.

La competencia se está intensificando en el segmento de NPWT domiciliario, con la FDA aprobando el NEXA de AOTI en agosto de 2024, el Versa de Cork Medical en 2025 y el extriCARE 1000 de Alleva Medical en octubre de 2025. Las soluciones integradas de dispositivo-software se están convirtiendo en un requisito estándar a medida que los pagadores vinculan cada vez más los reembolsos a los resultados de cicatrización documentados y a la reducción de los reingresos hospitalarios.

Líderes de la Industria de Cuidado de Heridas Quirúrgicas

Mölnlycke Health Care

B. Braun SE

Baxter International Inc.

coloplast a/s

convatec group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Smith+Nephew lanzó el apósito de espuma multicapa ALLEVYN COMPLETE CARE para heridas de alto exudado.

- Febrero de 2026: La FDA otorgó autorización De Novo al apósito a base de péptidos de Amferia, la primera plataforma sintética de péptidos antimicrobianos para incisiones quirúrgicas.

- Febrero de 2026: Baxter introdujo el hemostático de colágeno Hemopatch para aplicaciones cardiovasculares y hepatobiliares.

- Febrero de 2026: Dynarex lanzó el sistema NPWT portátil Dürma+ con conectividad para teléfonos inteligentes.

- Junio de 2025: Mölnlycke anunció una expansión de EUR 115 millones de su planta en Brunswick, Maine, para aumentar la capacidad de producción de apósitos de espuma.

Alcance del Informe del Mercado Global de Cuidado de Heridas Quirúrgicas

Según el alcance del informe, el cuidado de heridas quirúrgicas es el manejo especializado y aséptico de las incisiones realizadas durante la cirugía, diseñado para promover la cicatrización, prevenir infecciones y gestionar complicaciones. Implica la limpieza, los cambios de apósitos y el monitoreo de infecciones. Las acciones clave incluyen el lavado de manos, la inspección en busca de drenaje o enrojecimiento, el cambio de apósitos y la ducha después de un tiempo especificado.

La segmentación del mercado de cuidado de heridas quirúrgicas se basa en el tipo de producto, el tipo de herida, el usuario final y la geografía. Por tipo de producto, el mercado se segmenta en productos tradicionales, apósitos avanzados, dispositivos de suturas y grapas, selladores y pegamentos quirúrgicos, hemostáticos y agentes antiinfecciosos. Por tipo de herida, el mercado se segmenta en heridas agudas, heridas incisionales, heridas traumáticas, heridas crónicas, úlceras del pie diabético, úlceras por presión y úlceras venosas de las piernas. Por usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios, clínicas especializadas y atención médica domiciliaria. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Sistema de Cierre de Heridas |

| Apósitos Avanzados |

| Dispositivos de Suturas y Grapas |

| Selladores y Pegamentos Quirúrgicos |

| Hemostáticos |

| Agentes Antiinfecciosos |

| Heridas Agudas | Heridas Incisionales |

| Heridas Traumáticas | |

| Heridas Crónicas | Úlceras del Pie Diabético |

| Úlceras por Presión | |

| Úlceras Venosas de las Piernas |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Atención Médica Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistema de Cierre de Heridas | |

| Apósitos Avanzados | ||

| Dispositivos de Suturas y Grapas | ||

| Selladores y Pegamentos Quirúrgicos | ||

| Hemostáticos | ||

| Agentes Antiinfecciosos | ||

| Por Tipo de Herida | Heridas Agudas | Heridas Incisionales |

| Heridas Traumáticas | ||

| Heridas Crónicas | Úlceras del Pie Diabético | |

| Úlceras por Presión | ||

| Úlceras Venosas de las Piernas | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Atención Médica Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR del mercado de cuidado de heridas quirúrgicas hasta 2031?

Se proyecta que el mercado de cuidado de heridas quirúrgicas se expanda a una CAGR del 5,41% de 2026 a 2031.

¿Qué categoría de producto lidera los ingresos?

Los sistemas de cierre de heridas tienen una participación de ingresos del 53,10%, lo que subraya su papel indispensable en cada especialidad quirúrgica.

¿Cuál es el segmento de más rápido crecimiento por usuario final?

Se prevé que los centros quirúrgicos ambulatorios avancen a una CAGR del 5,76% hasta 2031, ya que el reembolso del CMS fomenta la migración del lugar de atención.

¿Qué región tiene el mayor potencial de crecimiento?

Se espera que Asia-Pacífico registre la CAGR más rápida del 5,86% hasta 2031, impulsada por el aumento de los volúmenes quirúrgicos y la expansión de los seguros.

¿Cuál es el principal impulsor que da forma a la innovación de productos?

Las aprobaciones regulatorias para apósitos de péptidos antimicrobianos y suturas de doble fármaco están orientando el mercado hacia tecnologías activas de control de infecciones.

Última actualización de la página el: