Tamaño y participación del mercado de semillas de tomate en América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

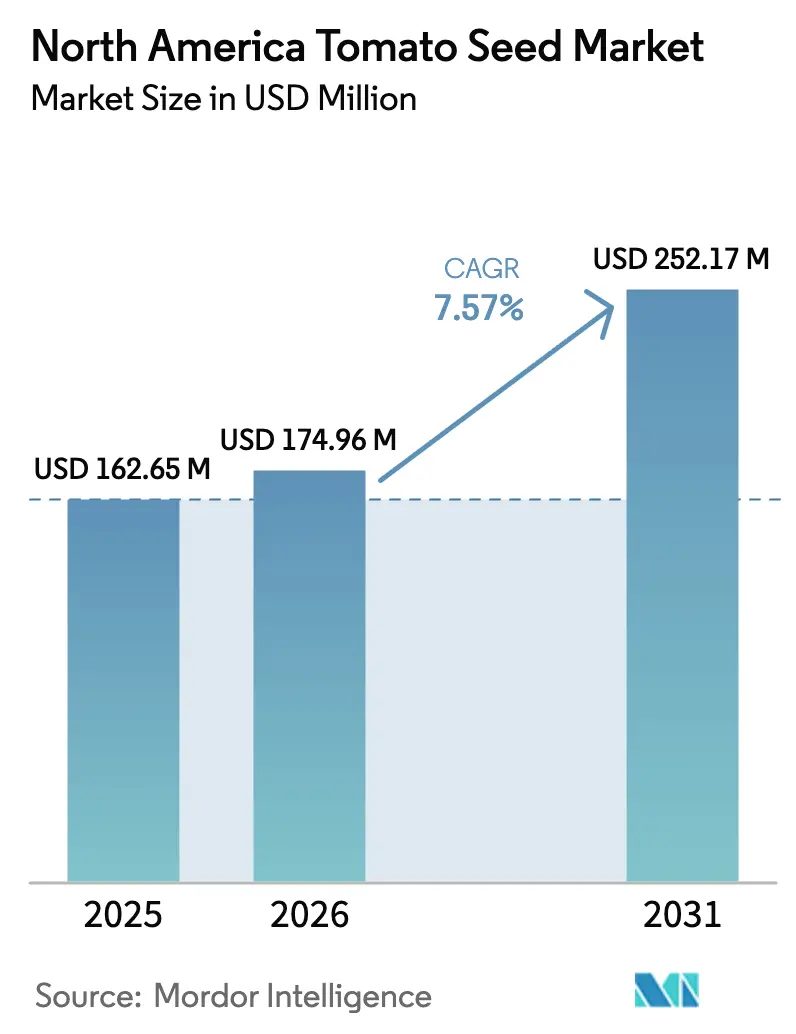

| Tamaño del mercado en el año base (2025) | 162.65 Millones de dólares |

| Tamaño del Mercado (2026) | 174.96 Millones de dólares |

| Tamaño del Mercado (2031) | 252.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.57% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de tomate en América del Norte por Mordor Intelligence

El tamaño del mercado de semillas de tomate en América del Norte en 2026 se estima en USD 174,96 millones, creciendo desde el valor de 2025 de USD 162,65 millones, con proyecciones para 2031 que muestran USD 252,17 millones, creciendo a una CAGR del 7,57% durante 2026-2031. La demanda es impulsada por la rápida expansión de invernaderos, un giro pronunciado hacia cultivares con mayor valor nutricional y un avance regulatorio constante en torno a las variedades editadas genéticamente que acortan los ciclos de reproducción. Los productores de semillas están canalizando fondos de I+D hacia híbridos resistentes al ToBRFV y plantas compactas para granjas verticales, mientras que los subsidios climáticamente inteligentes en Canadá y México amplían la base de clientes más allá de los productores de alta tecnología de Estados Unidos. La intensidad competitiva gira en torno a las plataformas de biotecnología, especialmente donde las empresas pueden combinar resistencia a enfermedades, sabor y rendimiento en un solo híbrido. El crecimiento paralelo de granjas urbanas interiores y canales de comercio electrónico de productos agrícolas abre oportunidades adicionales de colocación para lotes de semillas premium.

Conclusiones clave del informe

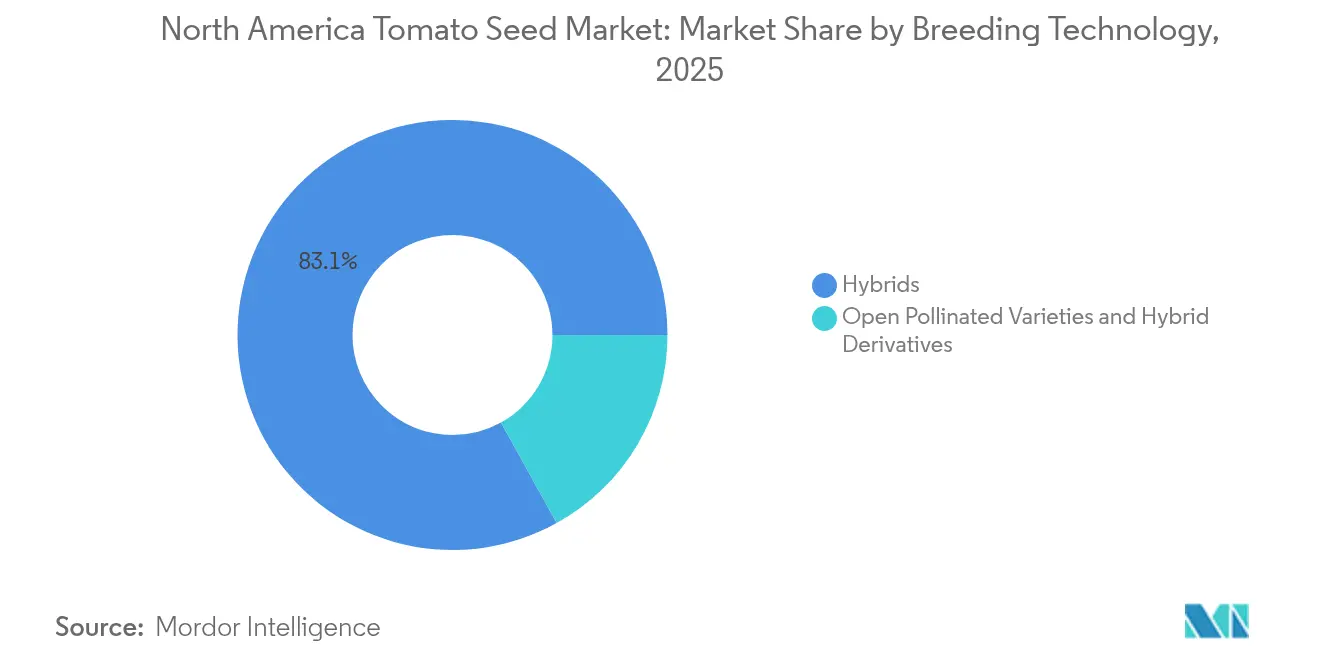

- Por tecnología de reproducción, las semillas híbridas representaron el 83,05% de la participación del mercado de semillas de tomate en América del Norte en 2025, avanzando a una CAGR del 7,52% hasta 2031.

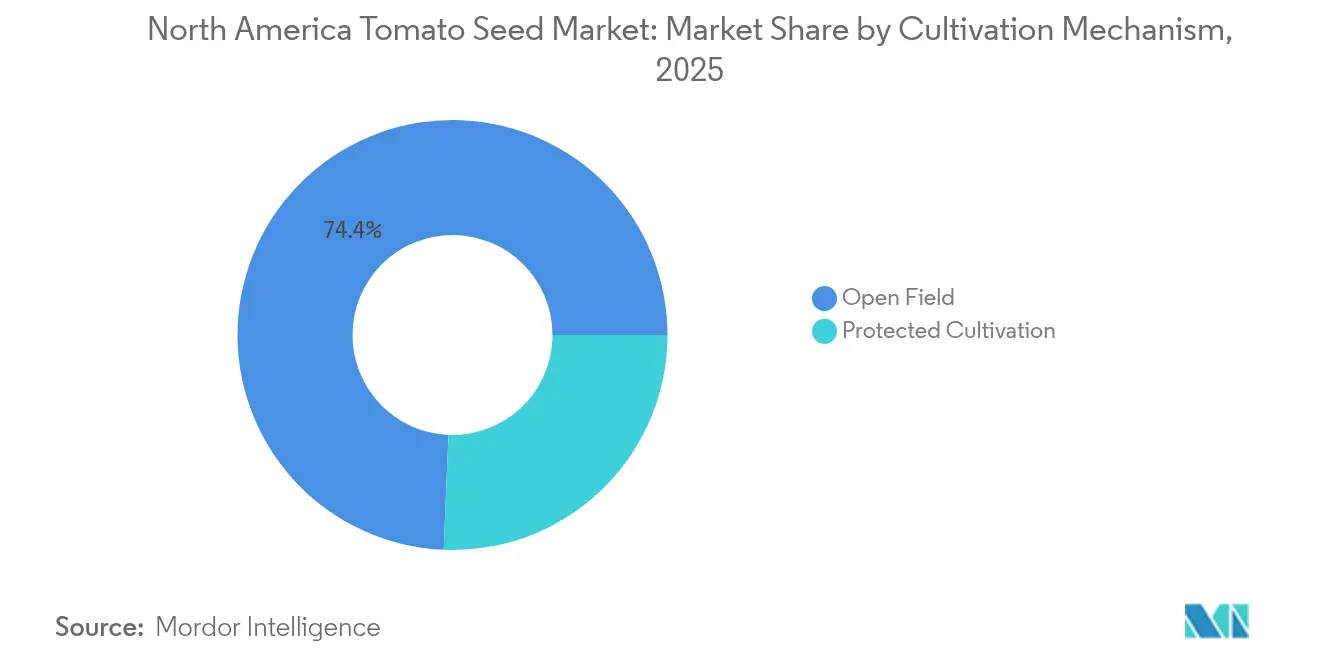

- Por mecanismo de cultivo, los sistemas de campo abierto representaron el 74,35% del tamaño del mercado de semillas de tomate en América del Norte en 2025; se proyecta que el cultivo protegido se expanda a una CAGR del 9,15% entre 2026 y 2031.

- Por geografía, Estados Unidos lideró con una participación de ingresos del 57,25% en 2025 y está preparado para crecer más rápido a una CAGR del 8,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de tomate en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápida expansión de la superficie de invernaderos | +1.8% | Estados Unidos y Canadá, con crecimiento emergente en México | Mediano plazo (2-4 años) |

| Aumento de la demanda de cultivares con alto contenido de licopeno en el procesamiento de productos frescos cortados | +1.2% | América del Norte, concentrada en los centros de procesamiento de California y Ontario | Largo plazo (≥ 4 años) |

| Mayor aprobación de características biotecnológicas después de 2025 | +1.5% | Estados Unidos lidera, con Canadá siguiendo la armonización regulatoria | Corto plazo (≤ 2 años) |

| Híbridos enanos determinados que ahorran mano de obra para granjas verticales | +0.9% | Centros urbanos en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Compromisos corporativos de sostenibilidad que favorecen las semillas resistentes a enfermedades | +1.1% | Global, con subsidiarias de América del Norte impulsando la implementación | Largo plazo (≥ 4 años) |

| Programas de subsidios climáticamente inteligentes en Canadá y México | +0.8% | Canadá y México, con efectos secundarios en los estados fronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de la superficie de invernaderos

Las operaciones de agricultura en ambiente controlado han remodelado fundamentalmente la economía de la producción de tomate en América del Norte, con instalaciones de invernaderos que generan rendimientos de 10 a 15 veces más por pie cuadrado que el cultivo tradicional en campo abierto. Las inversiones en infraestructura del sector superan los USD 2.000 millones anuales, impulsadas por la volatilidad climática y las preocupaciones por la escasez de agua que hacen que el cultivo protegido sea cada vez más atractivo para los productores comerciales[1]Fuente: Servicio de Investigación Económica del USDA, "Agricultura en Ambiente Controlado: Consideraciones sobre Producción, Mercados y Políticas," ers.usda.gov. Los operadores de invernaderos generalmente obtienen semillas híbridas diseñadas para hidroponía, alta tolerancia a la humedad y maduración uniforme, impulsando la demanda premium. La inversión en infraestructura continúa, como lo ilustra el nuevo sitio de 44 acres de NatureSweet en Arizona, que abrió en febrero de 2024. Los costos de iluminación LED han caído más del 50% desde 2020, reduciendo los puntos de equilibrio operativos y permitiendo la expansión hacia latitudes nortñeas.

Aumento de la demanda de cultivares con alto contenido de licopeno en el procesamiento de productos frescos cortados

Las instalaciones de procesamiento de productos frescos cortados especifican cada vez más variedades de tomate con alto contenido de licopeno para satisfacer la demanda de los consumidores de alimentos funcionales con perfiles antioxidantes mejorados, creando un segmento de mercado premium para variedades de semillas especializadas. [2]Fuente: Sociedad Química Americana, "Mejora del licopeno en variedades de tomate mediante modificación genética," acs.org. El crecimiento del sector de procesamiento de productos frescos cortados, particularmente en ensaladas listas para consumir y aplicaciones de servicio de alimentos, impulsa la demanda de tomates con mayor vida útil y densidad nutricional superior. Las instalaciones de procesamiento pagan precios premium por las variedades con alto contenido de licopeno, creando una economía convincente para los productores dispuestos a invertir en genética especializada de semillas. Esta tendencia se alinea con la conciencia de salud más amplia de los consumidores y las iniciativas regulatorias que promueven el consumo de alimentos funcionales, posicionando las variedades con alto contenido de licopeno como un impulsor de crecimiento estratégico para las empresas de semillas con capacidades avanzadas de reproducción.

Mayor aprobación de características biotecnológicas después de 2025

El impulso regulatorio para las variedades de tomate mejoradas mediante biotecnología se aceleró significativamente tras la exitosa consulta de Norfolk Healthy Produce con la FDA para el Tomate Morado en junio de 2023, estableciendo un precedente para las variedades enriquecidas con antocianinas con beneficios para la salud demostrados. El USDA APHIS emitió múltiples respuestas RSR en octubre de 2024 para plantas de tomate modificadas con color de fruto alterado y calidad nutricional mejorada, señalando la aceptación regulatoria de cultivares editados genéticamente[3]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "La FDA completa la consulta sobre el tomate modificado genéticamente de Norfolk Plant Sciences," fda.gov. La maduración del marco regulatorio reduce la incertidumbre en las aprobaciones, fomentando una mayor inversión en I+D por parte de las principales empresas de semillas y acelerando el tiempo de comercialización de cultivares innovadores que atienden las necesidades específicas de los productores y consumidores.

Híbridos enanos determinados que ahorran mano de obra para granjas verticales

Las operaciones de agricultura vertical demandan variedades de tomate compactas y determinadas, optimizadas para sistemas de cultivo de varios niveles y equipos de cosecha automatizados, creando un nicho de mercado especializado para cultivares enanos con cuajado concentrado de frutos. Estas operaciones requieren semillas diseñadas para una arquitectura vegetal específica, con hábitos de crecimiento determinados, entrenudos compactos y maduración sincronizada de los frutos para optimizar los sistemas de cosecha automatizados. Las ventajas en costos laborales de la agricultura vertical, particularmente en mercados urbanos con salarios altos, justifican precios premium de semillas e impulsan la demanda de cultivares especializados no disponibles a través de programas de reproducción tradicionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Retrasos regulatorios para eventos de tomate editado con CRISPR | -0.7% | Estados Unidos lidera el marco regulatorio, y Canadá le sigue | Corto plazo (≤ 2 años) |

| Inflación del precio de las semillas que supera los márgenes de los productores | -1.1% | América del Norte, afectando particularmente a los pequeños productores en campo abierto | Mediano plazo (2-4 años) |

| Escasez de mano de obra en invernaderos en Estados Unidos | -0.8% | Estados Unidos, concentrada en áreas metropolitanas con salarios altos | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de brotes del Virus del Fruto Rugoso Marrón del Tomate (ToBRFV) | -0.9% | Global, con operaciones de invernadero en América del Norte en el mayor riesgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retrasos regulatorios para eventos de tomate editado con CRISPR

A pesar del impulso regulatorio, las variedades de tomate editadas con CRISPR enfrentan plazos de aprobación prolongados que retrasan la introducción al mercado y aumentan los costos de desarrollo para las empresas de semillas que invierten en tecnologías de edición genética. El marco regulatorio del USDA APHIS requiere documentación extensa para los cultivos editados genéticamente, con períodos de revisión que se extienden de 12 a 18 meses más allá de las fechas de presentación inicial. La armonización regulatoria entre Estados Unidos, Canadá y México sigue siendo incompleta, lo que crea complejidad adicional para las empresas que buscan acceso al mercado regional para variedades editadas genéticamente.

Inflación del precio de las semillas que supera los márgenes de los productores

Los precios de las semillas de tomate aumentaron entre un 15% y un 20% anual durante los últimos dos años, superando significativamente el crecimiento de los ingresos de los productores y presionando las tasas de adopción de variedades premium entre los productores sensibles a los costos. Los productores del oeste de México reportaron presiones en los costos de insumos, incluidos los gastos en semillas, con algunas operaciones reduciendo la superficie sembrada debido a la compresión de márgenes. Los productores pequeños y medianos retrasan cada vez más las actualizaciones de variedades o revierten a alternativas de polinización abierta de menor costo, limitando la expansión del mercado para las tecnologías de semillas híbridas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: los híbridos mantienen el liderazgo en rendimiento

Las semillas híbridas aseguraron el 83,05% de la participación del mercado de semillas de tomate en América del Norte en 2025 y se pronostica que crecerán a una tasa compuesta del 7,52% anual hasta 2031, subrayando su papel central en la economía de la producción comercial. La uniformidad de rendimiento superior, las pilas de resistencia combinada y la mayor vida útil justifican precios que son entre 2 y 3 veces más altos que las líneas de polinización abierta. Los productores que tratan a los tomates como un cultivo de alto valor en invernadero ven a los híbridos como un seguro contra el fracaso del cultivo inducido por enfermedades. Los rasgos editados genéticamente ahora se superponen, prometiendo mejoras nutricionales y arquitectura vegetal personalizada sin diluir el vigor híbrido establecido.

Los híbridos de segunda generación apuntan a necesidades de nicho, como la mayor vida útil para el cumplimiento del comercio electrónico y la carne rica en antocianinas para los procesadores de alimentos funcionales. Los reproductores también integran alelos habilitados por CRISPR que acortan los ciclos vegetativos, aumentando la rotación anual en granjas verticales. Las variedades de polinización abierta conservan nichos de demanda entre los productores orgánicos que valoran los derechos de conservación de semillas, aunque su posición en el mercado se erosiona cada año a medida que los minoristas aplican estándares más estrictos de presentación y uniformidad.

Por mecanismo de cultivo: el cultivo protegido crece más rápidamente

Los sistemas de campo abierto aún representaron el 74,35% del tamaño del mercado de semillas de tomate en América del Norte en 2025, debido a las menores barreras de capital y la superficie consolidada en el Valle Central de California y la Costa del Pacífico de México. El cultivo protegido, una combinación de invernaderos, casas con malla y granjas verticales, muestra el mayor impulso, expandiéndose a una CAGR del 9,15% hasta 2031. Los multiplicadores de rendimiento de 10 a 15 veces por pie cuadrado, un mayor control del agua y la reducción de pesticidas crean una economía convincente, especialmente a medida que los contratos minoristas se desplazan hacia el suministro durante todo el año.

Los proveedores de semillas diferencian las líneas de invernadero con características como conjuntos de racimos de alta densidad, tolerancia a condiciones de luz difusa y compatibilidad con el entrenamiento en alambre alto. Los reproductores de granjas verticales van más lejos, diseñando plantas enanas determinadas de menos de 45 cm que se alinean con las ventanas de cosecha robótica. Mientras tanto, las carteras de semillas para campo abierto se centran en la tolerancia al calor, la aptitud para la cosecha mecánica y la eficiencia de costos para defender la participación de volumen frente al avance de las superficies en ambiente controlado.

Análisis geográfico

Estados Unidos lideró con una participación de ingresos del 57,25% en 2025 y está preparado para crecer más rápido a una CAGR del 8,23% hasta 2031, lo que refleja la infraestructura de invernaderos más profunda del continente y la trayectoria regulatoria más avanzada para cultivares biotecnológicos. La expansión continúa hacia el interior a medida que los parques industriales de menor costo adoptan invernaderos de vidrio equipados con LED para abastecer a los centros alimentarios metropolitanos. Las operaciones canadienses se concentran en Ontario y Columbia Británica; los incentivos provinciales que cubren hasta el 20% del gasto de capital en invernaderos aceleran la adopción, otorgando a los sistemas protegidos una influencia desproporcionada sobre los pedidos nacionales de semillas. Los corredores de Sinaloa y Baja California en México priorizan los tomates de calidad para exportación, y los préstamos de FIRA que reducen los costos de interés ya han financiado más de 1.000 hectáreas de nuevos invernaderos de vidrio desde 2023.

Estados Unidos también ancla la actividad de I+D. Los gigantes de las semillas mantienen estaciones de prueba costeras que evalúan la resistencia y el sabor bajo los exigentes protocolos de los supermercados, garantizando una rápida rotación de líneas élite. Canadá apoya esta cadena con su propio procedimiento acelerado de registro de variedades, lo que permite lanzamientos simultáneos transfronterizos. La diversidad climática de México sirve como terreno de selección natural para líneas tolerantes al calor; las variedades probadas aquí suelen convertirse en las opciones predeterminadas para los invernaderos desérticos de Estados Unidos.

La disponibilidad de mano de obra determina las decisiones de ubicación. Los productores de Estados Unidos en Ohio y Pensilvania destacan el amplio acceso a una fuerza laboral durante todo el año en comparación con California, donde los salarios son más elevados. Los productores canadienses contrarrestan los altos costos de electricidad mediante la implementación de unidades combinadas de calor y energía, mientras que las instalaciones mexicanas mitigan las cargas de calor estival con sistemas de almohadillas y ventiladores evaporativos. En toda la región, la escasez de agua se intensifica; el cambio hacia la hidroponía cerrada subraya el valor de las líneas de semillas que toleran niveles de CE ligeramente elevados.

Panorama competitivo

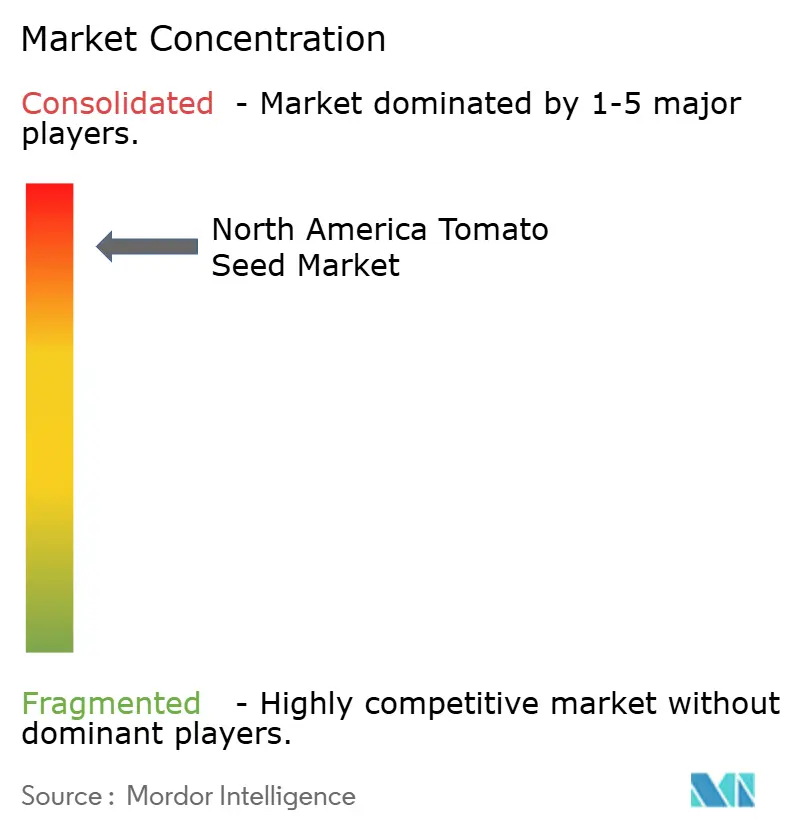

El mercado de semillas de tomate en América del Norte está consolidado. El liderazgo del mercado recae en un cuarteto de multinacionales: Bayer AG, Syngenta Group, BASF SE, Groupe Limagrain y Rijk Zwaan Zaadteelt en Zaadhandel B.V. Sus redes integradas de reproducción, plataformas de genómica y equipos regulatorios crean barreras de entrada significativas. El enfoque estratégico reside en combinar la resistencia al ToBRFV con mejoras de sabor, como lo evidencia el lanzamiento en 2024 de Syngenta de cuatro híbridos de ciruela bebé que prometen tanto defensa viral como equilibrio azúcar-acidez. BASF canaliza recursos hacia la línea "Forte" de Nunhems, impulsando la durabilidad de la textura para envíos de comercio electrónico.

Los competidores de tamaño mediano, como Enza Zaden y PanAmerican Seed, explotan la agilidad, lanzando ofertas de nicho como tomates rosados tipo beefsteak adaptados a la estética de los mercados de agricultores o tipos de cóctel rayados para paquetes de bocadillos premium. Las empresas emergentes, incluida Norfolk Plant Sciences, aprovechan CRISPR para acelerar rasgos; su Tomate Morado aprobado por la FDA valida una vía de innovación alternativa que evita cruces convencionales de una década.

Los operadores de granjas verticales emergen como compradores atípicos que ejercen una influencia desproporcionada a su superficie. Oishii firma acuerdos de adquisición plurianuales que otorgan a los reproductores visibilidad sobre las prioridades de características, como vides compactas y racimos uniformes de frutos de 20 gramos. En respuesta, los actores establecidos crean salas piloto internas de granjas verticales, reduciendo los ciclos de retroalimentación de temporadas a semanas.

Líderes de la industria de semillas de tomate en América del Norte

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Bayer introdujo una nueva gama de híbridos resistentes al ToBRFV destinados a mitigar las cepas de virus que rompen la resistencia en sistemas de invernadero de alambre alto.

- Marzo de 2025: PanAmerican Seed presentó el Tomate Rosado WonderStar Beefsteak para el catálogo de primavera de 2026, destacando la firmeza extendida posterior a la cosecha para canales de venta directa al consumidor.

- Noviembre de 2024: Oishii aseguró USD 150 millones en financiamiento de la Serie B para multiplicar las instalaciones de granjas verticales en Nueva York, Los Ángeles y Chicago.

Alcance del informe del mercado de semillas de tomate en América del Norte

Los híbridos, las variedades de polinización abierta y los derivados de híbridos están cubiertos como segmentos por tecnología de reproducción. El campo abierto y el cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Canadá, México y Estados Unidos están cubiertos como segmentos por país.| Híbridos |

| Variedades de polinización abierta y derivados de híbridos |

| Campo abierto |

| Cultivo protegido |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Tecnología de reproducción | Híbridos |

| Variedades de polinización abierta y derivados de híbridos | |

| Mecanismo de cultivo | Campo abierto |

| Cultivo protegido | |

| Geografía | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- Semilla comercial - A los efectos de este estudio, solo se han incluido como parte del alcance las semillas comerciales. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden comercializarse en el mercado.

- Superficie cultivada - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La Tasa de Reposición de Semillas es el porcentaje de superficie sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas de las semillas guardadas en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un ambiente controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos, como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los cultivos principales considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Vegetales no clasificados | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinacas y otros. |

| Semilla híbrida | Es la primera generación de la semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla transgénica | Es una semilla modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados en otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados en otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados en otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados en otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de crestas, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados en otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados en otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados en otras oleaginosas incluyen cacahuate, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados en otros forrajes incluyen pasto Nápier, pasto avena, trébol blanco, raigrás y fleo de los prados. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y habas caballares, las vezas, los garbanzos, los frijoles de careta, los altramuces y los frijoles de Bambara son los cultivos considerados bajo legumbres. |

| Otros vegetales no clasificados | Los cultivos considerados en otros vegetales no clasificados incluyen alcachofas, hojas de yuca, puerros, achicoria y habichuelas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción