Tamaño y Participación del Mercado de Bebidas Energéticas Sin Azúcar en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

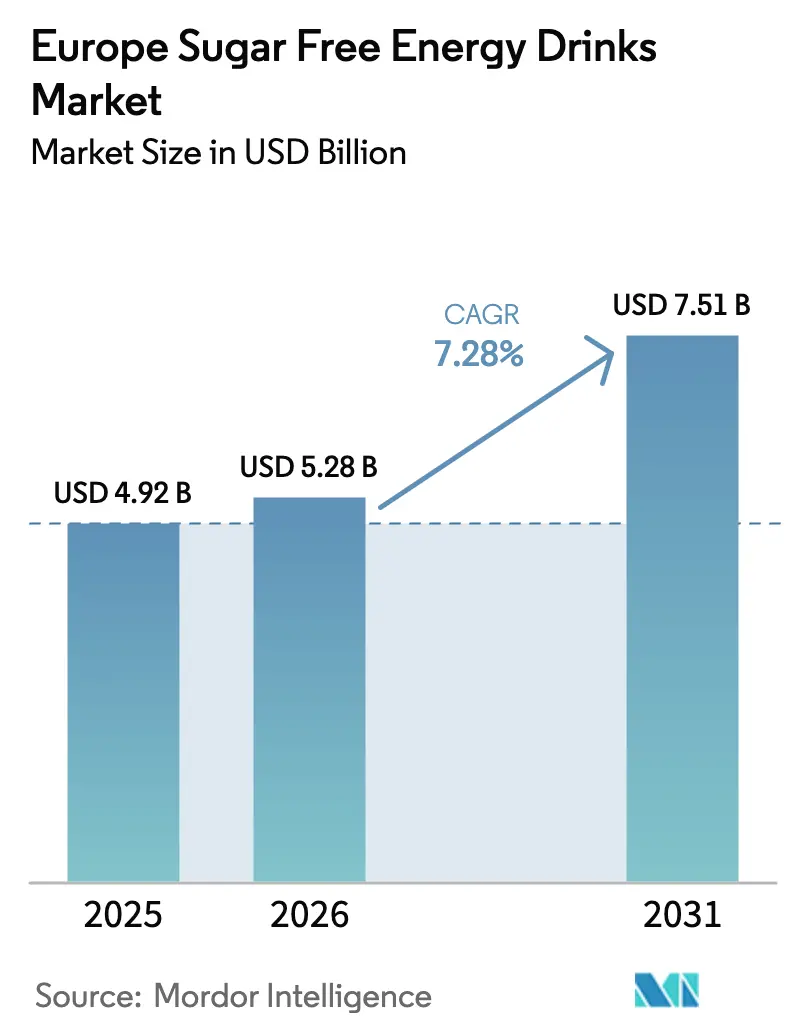

| Tamaño del mercado en el año base (2025) | 4.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

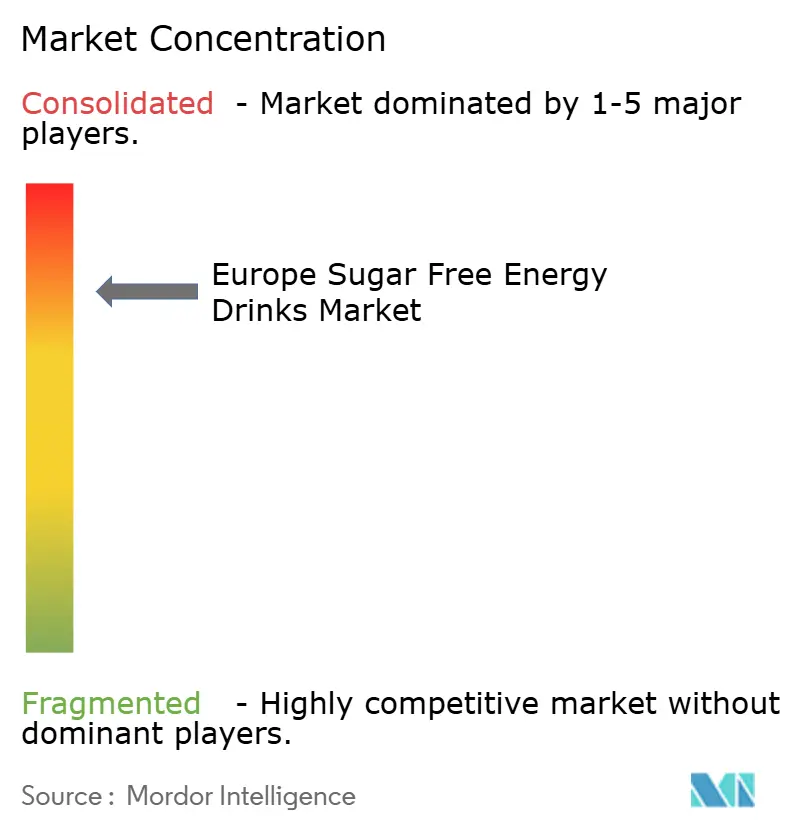

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas Sin Azúcar en Europa por Mordor Intelligence

El tamaño del mercado de bebidas energéticas sin azúcar en Europa fue valorado en USD 4,92 mil millones en 2025 y se estima que crecerá desde USD 5,28 mil millones en 2026 hasta alcanzar USD 7,51 mil millones en 2031, a una CAGR del 7,28% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por un cambio en las preferencias de los consumidores y medidas regulatorias que favorecen las formulaciones con menor contenido de azúcar, políticas nacionales más estrictas sobre el impuesto al azúcar, y la creciente disponibilidad de productos funcionales sin calorías. Las latas de metal continúan dominando la categoría debido a su conveniencia y compatibilidad con las cadenas de suministro refrigeradas. Sin embargo, las botellas de vidrio premium y los formatos delgados están ganando terreno, respaldados por sistemas de depósito y retorno y estrategias de marca que posicionan las bebidas energéticas como productos de estilo de vida. Los datos minoristas indican que las variantes bajas en calorías y sin calorías están creciendo tres veces más rápido que el segmento general de bebidas energéticas, lo que lleva a las marcas establecidas a reformular sus productos insignia para mantener su presencia en los estantes frente a la competencia de marcas nativas digitales. El panorama competitivo se intensifica a medida que las alternativas de origen vegetal aprovechan los canales directos al consumidor y los patrocinios de eSports, desafiando el dominio de mercado de dos grandes empresas multinacionales líderes.

Conclusiones Clave del Informe

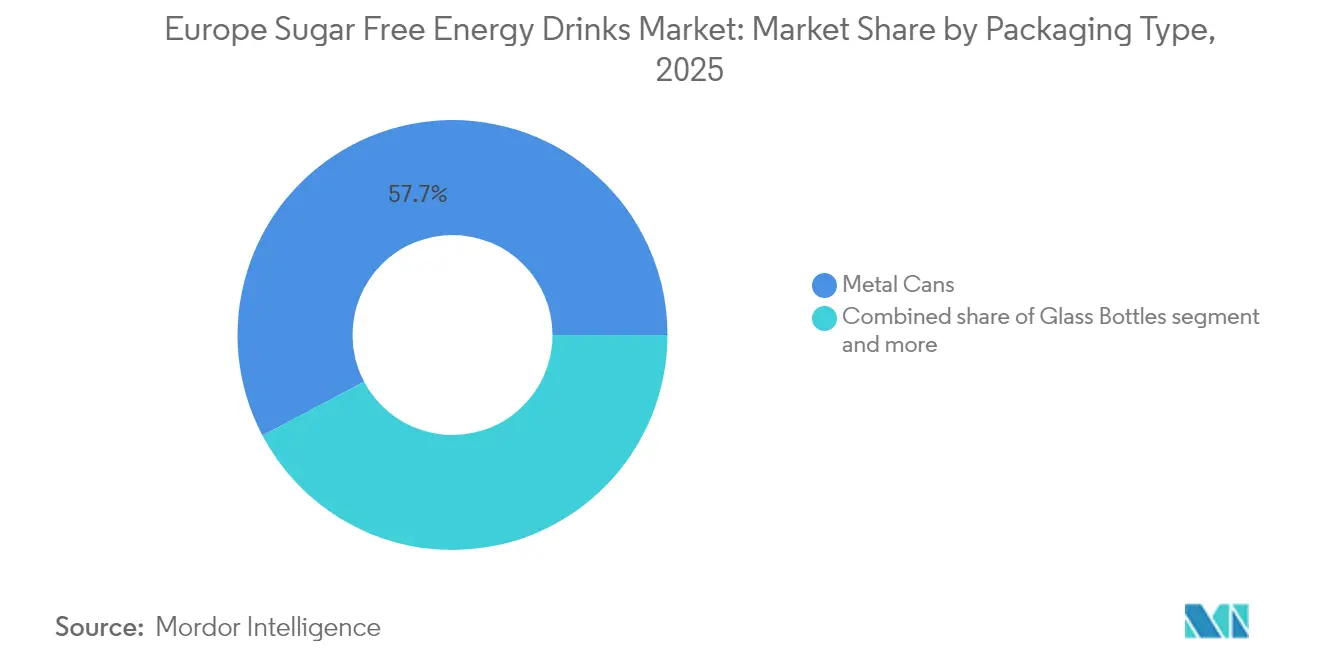

- Por tipo de envase, las latas de metal representaron el 57,74% de la participación del mercado de bebidas energéticas sin azúcar en Europa en 2025, y se prevé que las botellas de vidrio crezcan a una CAGR del 8,12% de 2026 a 2031.

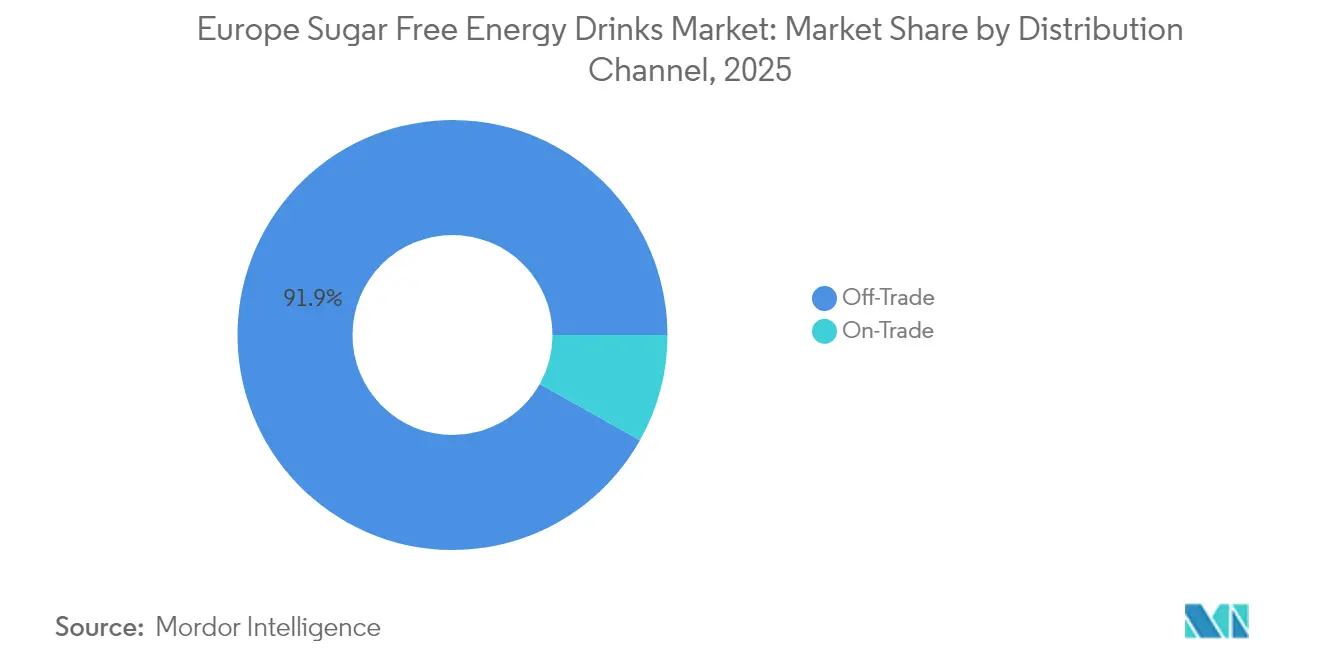

- Por canal de distribución, el canal fuera del local capturó el 91,86% de los ingresos de 2025, mientras que se proyecta que los establecimientos en el local se recuperen a una CAGR del 7,74% hasta 2031.

- Por geografía, el Reino Unido mantuvo el 27,86% del valor regional en 2025, y España está posicionada para el crecimiento más rápido con una CAGR del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas Sin Azúcar en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovaciones en edulcorantes naturales y no nutritivos | +1.5% | Global, con adopción temprana en Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Aumento de la demanda centrada en los eSports y los videojuegos | +1.2% | Reino Unido, Alemania, Francia, España, Polonia | Corto plazo (≤ 2 años) |

| Avances en edulcorantes naturales (mezclas de stevia/alulosa) | +1.3% | A nivel de la Unión Europea, pendiente de aprobaciones de nuevos alimentos en mercados seleccionados | Largo plazo (≥ 4 años) |

| Consumidores conscientes de la salud e impuestos al azúcar de la Unión Europea | +1.8% | Reino Unido, Francia, Bélgica, Irlanda, España, Portugal | Mediano plazo (2-4 años) |

| Auge del comercio electrónico y las suscripciones de venta directa al consumidor | +1.0% | Reino Unido, Alemania, Países Bajos, Suecia, con expansión hacia Europa Central | Corto plazo (≤ 2 años) |

| Creciente gasto en patrocinios de atletismo universitario | +0.8% | Reino Unido, Alemania, Francia, España, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovaciones en edulcorantes naturales y no nutritivos

La innovación en edulcorantes naturales y no nutritivos es un factor significativo que impulsa el crecimiento de las bebidas energéticas sin azúcar en Europa. Las marcas se esfuerzan por equilibrar el posicionamiento orientado a la salud con la equivalencia de sabor respecto a las variantes con azúcar completo. Los consumidores prefieren cada vez más las formulaciones "endulzadas naturalmente" que proporcionan energía y funcionalidad sin calorías añadidas, picos de azúcar ni aditivos artificiales. Esta tendencia está animando a los fabricantes a ir más allá de los edulcorantes de alta intensidad de primera generación hacia sistemas de endulzado avanzados que mejoran la autenticidad del sabor, la textura en boca y el atractivo sensorial general, elementos clave que influyen en las compras repetidas en el mercado de bebidas energéticas. La claridad regulatoria y los avances en tecnología de ingredientes están respaldando este crecimiento. El Reglamento de la Comisión Europea 1131/2011 permite el uso de glucósidos de esteviol a niveles de hasta 600 mg/L en bebidas energéticas, proporcionando a los formuladores flexibilidad para optimizar la intensidad del dulzor y las estrategias de mezcla[1]Fuente: Unión Europea, "Documento 32011R1131," europa.eu. Además, los edulcorantes de próxima generación, como el eritritol ERYSTA de Ingredion y los extractos de stevia Reb M y Reb D de Tate & Lyle, representan un avance técnico significativo [2]Fuente: Tate & Lyle, "Descubra una gama de ingredientes de stevia para sus necesidades de formulación.," tl.tateandlyle.com. Estas innovaciones permiten a las marcas replicar la textura en boca similar al azúcar mientras reducen el amargor asociado con las variantes anteriores de stevia. Estos desarrollos están impulsando la proliferación de declaraciones de "endulzado naturalmente" y "sin edulcorantes artificiales" en los estantes minoristas europeos, mejorando la confianza del consumidor y permitiendo que las bebidas energéticas sin azúcar compitan de manera más efectiva con las opciones con azúcar completo y otras bebidas funcionales.

Aumento de la demanda centrada en los eSports y los videojuegos

El crecimiento de los eSports, los videojuegos en línea y la cultura del streaming en toda Europa está impulsando la demanda de bebidas energéticas sin azúcar. Los jugadores buscan cada vez más productos que proporcionen alerta mental sostenida sin la ingesta calórica ni los bajones de azúcar asociados con las bebidas energéticas tradicionales. Las sesiones de juego competitivo, que a menudo duran varias horas, requieren bebidas que apoyen la estimulación cognitiva, mejoren los tiempos de reacción y aumenten la concentración. Las bebidas energéticas sin azúcar satisfacen estos requisitos, posicionándose como opciones de "energía limpia" para los jugadores enfocados en el rendimiento, la resistencia y el consumo prolongado. Además, la creciente conciencia sobre la salud entre los consumidores de la Generación Z y los millennials, que forman la mayoría del segmento demográfico de los videojuegos, está desplazando las preferencias hacia productos sin azúcar, endulzados naturalmente y funcionales. Estos incluyen formulaciones con nootrópicos añadidos, vitaminas del grupo B y cafeína de origen vegetal. En consecuencia, las bebidas energéticas sin azúcar se están convirtiendo en parte integral no solo como bebidas, sino también como potenciadores del rendimiento dentro de la creciente economía de los videojuegos en Europa. Esta tendencia está impulsando el crecimiento en volumen y fomentando la lealtad a la marca en un segmento de mercado de consumo de alta frecuencia.

Consumidores conscientes de la salud e impuestos al azúcar de la Unión Europea

La creciente conciencia sobre la salud entre los consumidores europeos, junto con políticas más estrictas de reducción del azúcar, está impulsando el cambio hacia las bebidas energéticas sin azúcar. La conciencia sobre la conexión entre el consumo excesivo de azúcar y las enfermedades del estilo de vida ha cambiado las expectativas de los consumidores. Las bebidas energéticas ahora se perciben no solo como potenciadores del rendimiento, sino también como productos que deben apoyar los objetivos de salud a largo plazo. Los riesgos para la salud y las medidas regulatorias están reforzando aún más esta tendencia. Según la Federación Internacional de Diabetes, Portugal tuvo la mayor prevalencia de diabetes en adultos en Europa con un 14,3% en 2024, seguido de Croacia con un 13,7% [3]Fuente: Federación Internacional de Diabetes, Atlas de la Diabetes," diabetesatlas.org. Esto ha aumentado la conciencia pública sobre el consumo de azúcar y ha impulsado la demanda de opciones de bebidas bajas en azúcar y sin azúcar. Además, los impuestos al azúcar a nivel de la UE y específicos de cada país, así como los objetivos de reformulación, como el Impuesto a las Bebidas Refrescantes del Reino Unido y medidas similares en Europa Occidental y del Norte, están impactando significativamente la economía de la categoría. Estas políticas penalizan los productos con alto contenido de azúcar al tiempo que mejoran la competitividad en precio de las alternativas sin azúcar.

Auge del comercio electrónico y las suscripciones de venta directa al consumidor

El crecimiento del comercio electrónico y los modelos de suscripción de venta directa al consumidor está impulsando significativamente la expansión del mercado de bebidas energéticas sin azúcar en Europa. Estos canales están transformando la forma en que los consumidores descubren, compran y consumen productos en esta categoría. Las plataformas digitales reducen las barreras de entrada tanto para las marcas multinacionales como para las emergentes, facilitando una penetración de mercado más rápida sin una dependencia excesiva de la distribución minorista tradicional. Para las bebidas energéticas sin azúcar, las plataformas de comercio electrónico proporcionan un medio eficaz para destacar los beneficios funcionales, la transparencia de los ingredientes y los atributos de salud, factores clave que influyen en las decisiones de compra entre los consumidores conscientes de la salud y con conocimientos digitales. Los modelos de suscripción de venta directa al consumidor respaldan aún más este crecimiento al promover las compras repetidas, aumentar el valor de vida del cliente y fomentar la lealtad a la marca. Las bebidas energéticas sin azúcar son particularmente adecuadas para los modelos de reposición automática debido a su consumo frecuente por parte de profesionales, jugadores, entusiastas del fitness y trabajadores por turnos. Además, las ofertas exclusivas en línea, los precios en paquetes y los paquetes de mezcla de sabores fomentan las pruebas de productos y las compras cruzadas de referencias. Los datos propios recopilados a través de los canales de venta directa al consumidor permiten a las marcas adaptar rápidamente las formulaciones, el envasado y los mensajes para satisfacer las preferencias de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escepticismo hacia los edulcorantes artificiales y preocupaciones por el etiquetado limpio | -0.9% | Reino Unido, Alemania, Francia, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Límites más estrictos sobre cafeína y marketing dirigido a jóvenes | -1.2% | Reino Unido, Noruega, Polonia, Rumanía, con riesgo de expansión a toda la Unión Europea | Corto plazo (≤ 2 años) |

| Capacidad limitada de líneas de latas para formatos delgados | -0.6% | A nivel de la Unión Europea, concentrado en Europa Central y del Este | Mediano plazo (2-4 años) |

| Costos volátiles de insumos de edulcorantes de alta intensidad | -0.7% | Global, con exposición aguda en las cadenas de suministro del Reino Unido tras el Brexit | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo hacia los edulcorantes artificiales y preocupaciones por el etiquetado limpio

El escepticismo de los consumidores hacia los edulcorantes sintéticos persiste a pesar de las aprobaciones regulatorias. Esta preocupación se intensificó con la actualización de 2023 del algoritmo Nutri-Score, que reclasificó las bebidas endulzadas artificialmente de una puntuación media de 1,0 a 4,0. Como resultado, la mayoría de las bebidas energéticas sin azúcar fueron degradadas de la calificación B a la C. Este cambio de política se alinea con estudios epidemiológicos emergentes que sugieren un vínculo entre los edulcorantes no nutritivos y la alteración metabólica, incluso sin ingesta calórica. En respuesta, las marcas están explorando cada vez más alternativas de origen vegetal como el fruto del monje y la alulosa, que se posicionan como opciones "naturales". Sin embargo, la alulosa sigue bajo revisión de nuevos alimentos en la Unión Europea y el Reino Unido, lo que retrasa su disponibilidad comercial. En consecuencia, los fabricantes dependen de mezclas de stevia y eritritol, que algunos consumidores aún consideran procesadas.

Límites más estrictos sobre cafeína y marketing dirigido a jóvenes

Las medidas de restricción por edad se están adoptando cada vez más en el norte y el este de Europa, incluido el mercado de bebidas energéticas del Reino Unido. La evaluación de impacto del Departamento de Salud y Atención Social del Reino Unido reveló que el 4% de los alumnos de entre 11 y 16 años consume bebidas energéticas a diario, mientras que el 11% las consume semanalmente. Las tasas de consumo son particularmente más altas en las zonas económicamente desfavorecidas, donde las bebidas energéticas suelen ser más accesibles y asequibles. Esto ha impulsado consultas sobre la implementación de una prohibición legal de ventas a personas menores de 16 años, con el objetivo de abordar las preocupaciones de salud y reducir el consumo excesivo entre los menores. En 2024, Polonia y Rumanía introdujeron regulaciones más estrictas para las bebidas energéticas, reforzando los requisitos de etiquetado y distribución. Estas regulaciones se aplican independientemente del contenido de azúcar, restringiendo el crecimiento en volumen incluso para las SKU sin azúcar. Las nuevas normas están diseñadas para garantizar una mayor transparencia y limitar la disponibilidad de bebidas energéticas para los grupos demográficos más jóvenes. En consecuencia, las marcas están desplazando sus estrategias de marketing hacia canales orientados al público adulto, como máquinas expendedoras en lugares de trabajo, establecimientos de consumo premium y asociaciones relacionadas con el fitness, para mitigar el impacto de estas restricciones y dirigirse a un público más maduro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Las Latas Delgadas Impulsan la Premiumización

Las latas de metal representaron el 57,74% de la participación de mercado en 2025, impulsadas por su fuerte presencia en tiendas de conveniencia, supermercados y máquinas expendedoras, donde su portabilidad y eficiencia de refrigeración se priorizan sobre las preocupaciones medioambientales. Las botellas de PET ocupan una posición moderada, ofreciendo resellabilidad y tamaños de porción más grandes que atraen a los asistentes al gimnasio y a los viajeros. Sin embargo, se enfrentan a desafíos debido a las prohibiciones de plásticos de un solo uso que se están implementando en países como Francia, España e Italia. Las latas de formato delgado, que generalmente oscilan entre 250 y 330 mililitros, están ganando popularidad a medida que las marcas se dirigen a consumidoras y consumidores conscientes de la salud que asocian las porciones más pequeñas con la moderación. A pesar de esta demanda, la capacidad de producción para estos formatos sigue siendo limitada en las instalaciones de co-envasado de Europa Central y del Este, lo que genera restricciones de suministro durante los períodos pico de verano.

Se espera que las botellas de vidrio crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,12% de 2026 a 2031, la más alta entre los formatos de envase. Este crecimiento está respaldado por los establecimientos en el local y los canales minoristas premium que enfatizan la sostenibilidad y la mejora de la percepción de marca. Las botellas de PET, aunque convenientes, están bajo un escrutinio regulatorio creciente. La Directiva de Plásticos de Un Solo Uso de la Unión Europea exige que las botellas contengan al menos un 25% de contenido reciclado para 2025 y un 30% para 2030, lo que está aumentando los costos de insumos y acelerando la transición hacia alternativas de envasado de aluminio y vidrio.

Por Canal de Distribución: Dominio del Canal Fuera del Local con Recuperación del Canal en el Local

Los canales fuera del local representaron el 91,86% de la participación de mercado en 2025, impulsados por las compras impulsivas en tiendas de conveniencia y las actividades promocionales en supermercados. Sin embargo, los establecimientos en el local están experimentando un resurgimiento, con una CAGR proyectada del 7,74% hasta 2031, a medida que la vida nocturna, los centros de fitness y los complejos de entretenimiento incorporan cada vez más bebidas energéticas en sus ofertas de bebidas. Dentro del segmento fuera del local, el comercio minorista en línea y las suscripciones de venta directa al consumidor están ganando terreno, particularmente entre las marcas orientadas a los videojuegos como Rogue Energy y G FUEL. Estas marcas ofrecen paquetes de sabores personalizables y servicios de reposición automática, evitando los márgenes minoristas tradicionales y fomentando la lealtad a la marca a través del compromiso con la comunidad.

El crecimiento en el canal en el local se concentra principalmente en las zonas urbanas, donde los formatos de botellas de vidrio premium y el posicionamiento funcional se alinean con las tendencias de bienestar. Los gimnasios y los estudios de yoga están emergiendo como puntos de distribución de alto margen, con bebidas energéticas sin azúcar compitiendo directamente con los batidos de proteínas y las bebidas con electrolitos. La adopción de modelos de suscripción es más notable en el Reino Unido, Alemania y los Países Bajos, donde una sólida infraestructura logística permite la entrega al día siguiente, y una alta penetración de pagos digitales facilita las transacciones recurrentes sin interrupciones.

Análisis Geográfico

El Reino Unido representó el 27,86% de los ingresos regionales en 2025, respaldado por un entorno minorista bien establecido, expansiones significativas en las carteras de productos sin azúcar y una base de consumidores que ha integrado las bebidas funcionales en sus hábitos de consumo diario. La consulta del Departamento de Salud y Atención Social sobre la restricción de ventas a personas menores de 16 años ha introducido cierta incertidumbre. Sin embargo, las marcas están desplazando proactivamente su enfoque de marketing hacia canales orientados a adultos, como las máquinas expendedoras en el lugar de trabajo y los establecimientos premium en el local, para salvaguardar el crecimiento en volumen frente a posibles restricciones de ventas relacionadas con la edad.

Se proyecta que España crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,21% hasta 2031, marcando el crecimiento más rápido entre los principales mercados. Este crecimiento está impulsado por un segmento demográfico más joven con alto consumo de bebidas energéticas y un marco regulatorio que enfatiza la reformulación en lugar de las prohibiciones directas. Alemania, Francia e Italia representan colectivamente aproximadamente el 35% del volumen regional. Alemania, en particular, demostró un crecimiento de dos dígitos en Monster Energy y Coca-Cola Zero Sugar durante el segundo trimestre de 2025, impulsado por el lanzamiento de nuevos productos como Rio Punch y Strawberry Dreams, que combinan sabores tropicales con formulaciones sin azúcar.

Polonia, los Países Bajos, Bélgica y Suecia están emergiendo como mercados de crecimiento clave. Polonia se beneficia del aumento de los ingresos disponibles y de una población joven con patrones de consumo similares a los de España. Los Países Bajos y Suecia lideran en penetración del comercio electrónico y adopción de ventas directas al consumidor. Noruega, aunque no forma parte de la Unión Europea, está influyendo en los desarrollos regulatorios regionales. La propuesta de prohibición de ventas a menores de 16 años del Ministerio de Salud de Noruega ha impulsado esfuerzos de reformulación y ajustes de marketing en toda Escandinavia. Mientras tanto, el Resto de Europa, incluidos los mercados de Europa Central y del Este, está experimentando un rápido crecimiento a medida que la infraestructura minorista se moderniza y las marcas multinacionales amplían sus redes de distribución más allá de los principales centros urbanos.

Panorama Competitivo

El mercado está muy concentrado, con varios actores compitiendo por la participación de mercado. Los fabricantes de marcas propias representan el 17% de las ventas entre empresas, ofreciendo marcas de distribuidores que compiten principalmente en precio mientras replican las formulaciones sin azúcar. Esta tendencia ejerce una presión considerable sobre los márgenes brutos, lo que obliga a los actores de marcas a invertir en marketing experiencial y enfatizar la diferenciación funcional para mantener su posición competitiva. Los actores de marcas se centran cada vez más en crear experiencias únicas para los clientes, como campañas interactivas y ofertas de productos personalizadas, para diferenciarse en un panorama competitivo dominado por alternativas sensibles al precio.

Los nuevos participantes, como Celsius, Tenzing y Grenade, están evitando los canales minoristas tradicionales aprovechando las suscripciones de venta directa al consumidor, los patrocinios de eSports y las asociaciones con gimnasios. Estas empresas se centran en la transparencia de los ingredientes y el compromiso con la comunidad, lo que atrae a los consumidores más jóvenes. Al destacar los ingredientes de etiquetado limpio y fomentar un sentido de comunidad a través de las redes sociales y los eventos, estas marcas pueden conectar con los consumidores a un nivel más profundo. Esta estrategia les permite construir lealtad entre un segmento demográfico que cuestiona cada vez más el valor y la autenticidad de las marcas heredadas y sus productos, posicionándose como alternativas modernas y cercanas.

Existen oportunidades en áreas como la hidratación funcional, las formulaciones de origen vegetal y la premiumización en el canal en el local. En estos segmentos, los formatos de botellas de vidrio y las narrativas de ingredientes premium respaldan márgenes más altos por porción al atraer a los consumidores que buscan calidad y exclusividad. Los productos de hidratación funcional atienden a los consumidores conscientes de la salud, mientras que las formulaciones de origen vegetal se alinean con la creciente demanda de opciones sostenibles y éticas. La premiumización en el canal en el local se centra en mejorar la experiencia del consumidor en entornos de hostelería, donde las ofertas premium pueden alcanzar precios más altos. Estos enfoques también permiten a las marcas diferenciarse y reducir su exposición a la intensa competencia de precios que se observa comúnmente en las tiendas de conveniencia.

Líderes de la Industria de Bebidas Energéticas Sin Azúcar en Europa

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

Carabao Group Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Celsius está preparada para ampliar su presencia en el Reino Unido e Irlanda con la introducción de cuatro nuevos sabores de bebidas energéticas sin azúcar con notas frutales, programados para su lanzamiento en enero de 2026. Las nuevas variantes, Sparkling Raspberry Peach, Sparkling Mango Lemonade, Sparkling Kiwi Guava y Sparkling Strawberry Watermelon, forman parte de la gama principal de la marca. Este lanzamiento tiene como objetivo satisfacer la creciente demanda de bebidas funcionales más saludables y sin azúcar.

- Agosto de 2025: Monster Energy ha introducido una nueva variante con sabor a pomelo, Monster Ultra Fantasy Ruby Red, en su gama Ultra sin azúcar. Disponible en el Reino Unido desde mediados de agosto, la bebida ofrece un sabor único a pomelo que equilibra el dulzor y el amargor con un refrescante perfil cítrico. Está disponible en vibrantes latas rosas de 500 ml (tanto normales como con precio marcado), así como en paquetes de cuatro latas.

- Junio de 2025: Red Bull ha introducido una nueva bebida energética sin azúcar en el Reino Unido, Red Bull Sugarfree Lilac Edition. Con un sabor a pomelo y flor, este lanzamiento responde al interés de los consumidores por sabores innovadores. El producto está disponible en los canales de conveniencia y alimentación, ofrecido en latas de 250 ml, 335 ml y 473 ml, así como en un paquete de cuatro unidades de 250 ml.

- Enero de 2025: Maxxx-Energy, una marca costarricense propiedad de FIFCO, ha lanzado una nueva línea de bebidas energéticas sin azúcar y sin calorías dirigida a consumidores activos y entusiastas del fitness. Las formulaciones actualizadas incluyen ElevATP, que apoya la producción natural de ATP para una energía y resistencia sostenidas, y L-Carnitina, que mejora el rendimiento físico y ayuda a una recuperación muscular más rápida. La línea está disponible en los sabores Apple-Kiwi y Blackberry Boost, combinando un sabor refrescante con ingredientes orientados al rendimiento.

Alcance del Informe del Mercado de Bebidas Energéticas Sin Azúcar en Europa

Botellas de Vidrio, Latas de Metal, Botellas de PET están cubiertos como segmentos por Tipo de Envase. Canal Fuera del Local, Canal en el Local están cubiertos como segmentos por Canal de Distribución. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía, Reino Unido están cubiertos como segmentos por País.| Latas de Metal |

| Botellas de PET |

| Botellas de Vidrio |

| Canal Fuera del Local | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros | |

| Canal en el Local |

| Alemania |

| Reino Unido |

| Italia |

| España |

| Francia |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Envase | Latas de Metal | |

| Botellas de PET | ||

| Botellas de Vidrio | ||

| Por Canal de Distribución | Canal Fuera del Local | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Canal en el Local | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| España | ||

| Francia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Definición de mercado

- Bebidas Refrescantes Carbonatadas - Las bebidas refrescantes carbonatadas son bebidas no alcohólicas que están carbonatadas y generalmente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a frutas. Se comercializan en latas, botellas o dispensadores de fuente.

- Zumos - Hemos considerado los zumos envasados, que comprenden bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los zumos frescos, este segmento de mercado involucra zumos preparados y conservados comercialmente, a menudo con conservantes y aromas añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que están preparadas para el consumo sin dilución adicional. El té listo para beber generalmente incluye varias variedades de té, infusionadas con aromas y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromas, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas Refrescantes Carbonatadas | Las bebidas refrescantes carbonatadas son una combinación de agua carbonatada y aromatizante, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original del refresco de cola. |

| Cola Light | Un refresco a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatados con Sabor a Frutas | Una bebida carbonatada preparada a partir de zumo de fruta/sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Zumo | El zumo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Zumo 100% | Zumo de fruta/verdura elaborado a partir de fruta en forma de su zumo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromas ni colorantes al zumo de fruta. |

| Bebidas de Zumo (hasta el 24% de Zumo) | Bebidas de zumo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de Zumo) | Zumos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Zumo | Los concentrados de zumo son aquellas formas de zumos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar al jarabe conocido como concentrado de zumo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café con Hielo | El café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación. |

| Té con Hielo | El té con hielo es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromas de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden estar o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas que mejorarán el rendimiento y reducirán la degradación de las proteínas musculares. |

| Canal en el Local | El canal en el local se refiere a los lugares que venden bebidas para consumo inmediato en el establecimiento, como bares, restaurantes y pubs. |

| Canal Fuera del Local | El canal fuera del local generalmente se refiere a lugares como tiendas de licores, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y combustible. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia selección de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase Aséptico | El envase aséptico se refiere al llenado de un producto estéril comercialmente frío en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Estos incluyen envases tetra, cartones, bolsas, etc. |

| Botella de PET | Una botella de PET es una botella fabricada con tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019) se considera un Millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de restauración que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/gestionar algo mientras se está ocupado con otra cosa y sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio inferiores a un "precio minorista completo" real o supuesto. Los establecimientos de descuento se basan en compras a granel y una distribución eficiente para mantener bajos los costos. |

| Etiquetado Limpio | El etiquetado limpio en el mercado de bebidas se refiere a las bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades que se perciben como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca hasta al menos el 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de Crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Cerveza de Raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de Vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin Lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.