Tamaño y Participación del Mercado de Condimentos y Especias de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

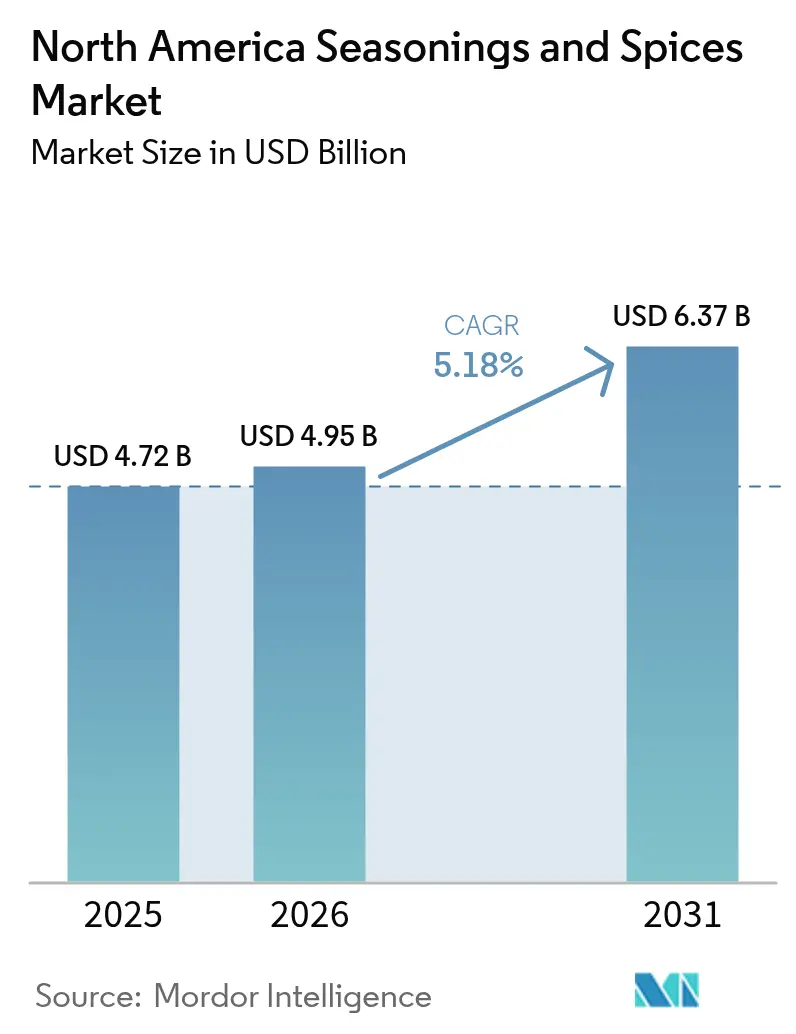

| Tamaño del mercado en el año base (2025) | 4.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condimentos y Especias de América del Norte por Mordor Intelligence

El tamaño del mercado de condimentos y especias de América del Norte en 2026 se estima en USD 4,95 mil millones, creciendo desde el valor de 2025 de USD 4,72 mil millones, con proyecciones para 2031 que muestran USD 6,37 mil millones, creciendo a una CAGR del 5,18% durante 2026-2031. El crecimiento en el segmento de condimentos y especias está siendo impulsado por los cambios en los patrones de consumo de alimentos procesados y envasados, junto con regulaciones más estrictas de seguridad alimentaria y estructuras de cadena de suministro en evolución. Los fabricantes de alimentos a gran escala están priorizando mezclas consistentes y de alto rendimiento que ofrezcan perfiles de sabor estandarizados en los lotes de producción, al tiempo que responden a la demanda de formulaciones con etiqueta limpia y reducción de sodio. La expansión en las categorías de alimentos listos para consumir, aperitivos y comidas de conveniencia está acelerando aún más la demanda a granel. Al mismo tiempo, los controles más estrictos sobre residuos de pesticidas, límites microbianos y requisitos de trazabilidad están aumentando la complejidad del cumplimiento normativo, favoreciendo a los proveedores con sistemas avanzados de garantía de calidad y redes de abastecimiento integradas.

Conclusiones Clave del Informe

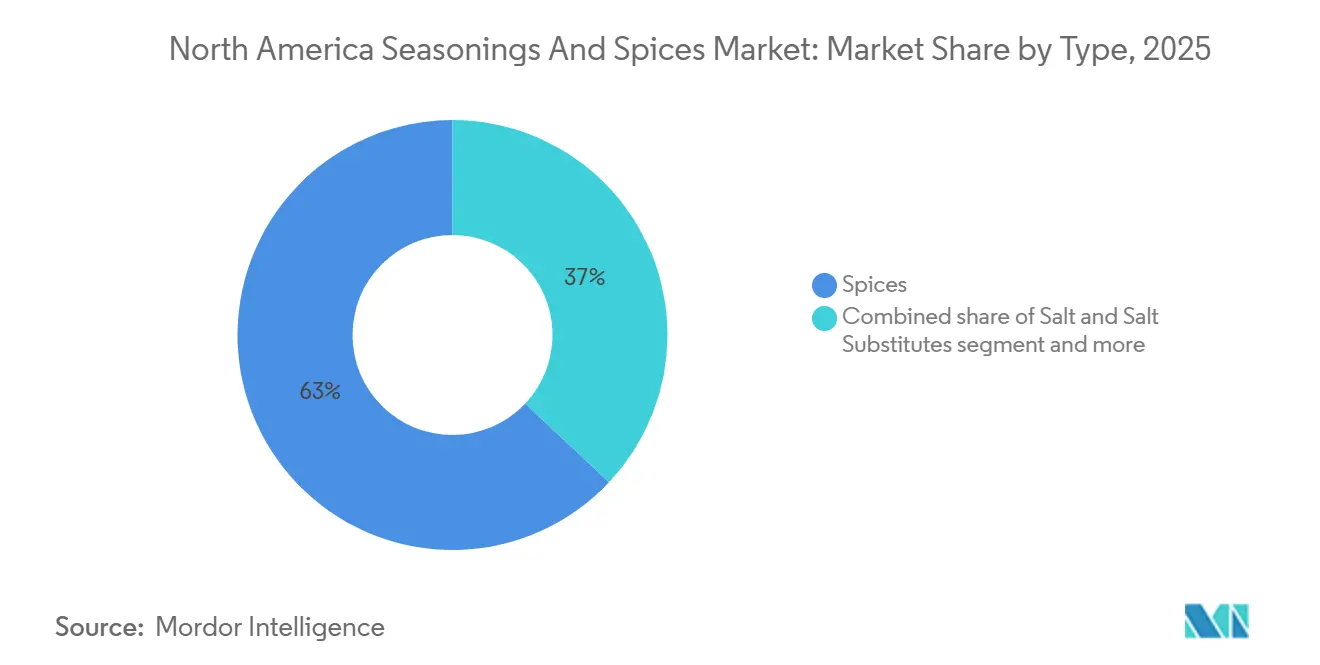

- Por tipo, las especias lideraron con el 62,98% de la participación del mercado de condimentos y especias de América del Norte en 2025, mientras que las hierbas y condimentos avanzan a una CAGR del 5,84% hasta 2031.

- Por categoría, el segmento convencional mantuvo una participación del 82,95% del tamaño del mercado de condimentos y especias de América del Norte en 2025, mientras que se proyecta que los productos orgánicos crezcan a una CAGR del 5,62% hasta 2031.

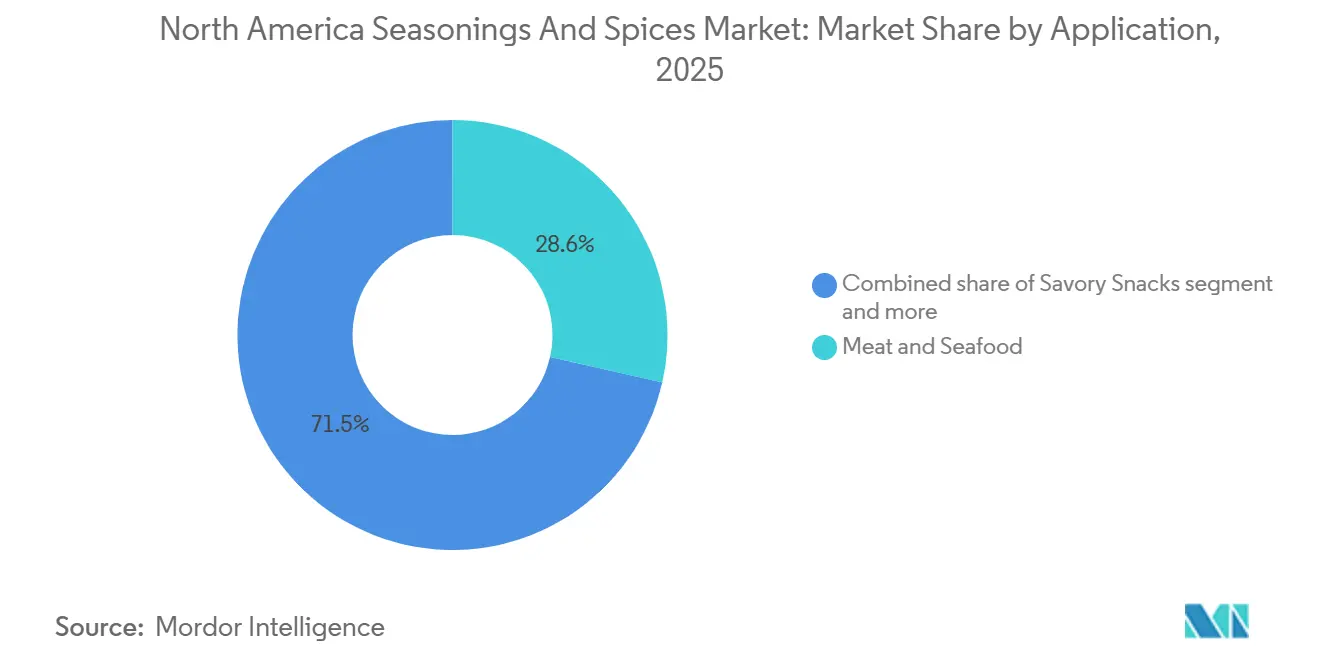

- Por aplicación, la carne y los mariscos representaron una participación del 28,55% del tamaño del mercado de condimentos y especias de América del Norte en 2025, mientras que se prevé que los aperitivos salados registren una CAGR del 6,02% hasta 2031.

- Por geografía, Estados Unidos concentró el 72,55% de los ingresos en 2025, mientras que México está preparado para registrar la expansión más rápida con una CAGR del 5,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Condimentos y Especias de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por ingredientes más saludables y de mayor calidad | +0.80% | Áreas metropolitanas costeras de Estados Unidos y centros urbanos canadienses | Mediano plazo (2-4 años) |

| Demografía multicultural creciente que impulsa la demanda de sabores étnicos y globales diversos | +0.90% | Toronto, Vancouver, Los Ángeles, Houston, Miami | Largo plazo (≥ 4 años) |

| Expansión de los sectores de alimentos de conveniencia, listos para cocinar y procesados | +1.00% | Estados Unidos y Canadá, con extensión al norte de México | Corto plazo (≤ 2 años) |

| Creciente preferencia por mezclas de condimentos convenientes y listas para usar | +0.70% | Estados Unidos, Canadá, emergente en Ciudad de México y Monterrey | Mediano plazo (2-4 años) |

| Demanda en tendencia de especias y condimentos orgánicos y con etiqueta limpia | +0.90% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Mayor enfoque en prácticas de abastecimiento sostenibles y ambientalmente responsables | +0.50% | Liderado por minoristas de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por ingredientes más saludables y de mayor calidad

El posicionamiento premium sigue siendo central para la diferenciación en el mercado de especias y condimentos, ya que los fabricantes y procesadores de alimentos enfrentan mayores expectativas de los consumidores en cuanto a la autenticidad de los ingredientes y la transparencia en el abastecimiento. Los hábitos alimentarios étnicamente diversos continúan configurando la demanda de productos, con reguladores globales como la Ley de Modernización de la Seguridad Alimentaria de la Administración de Alimentos y Medicamentos (FDA) elevando los estándares de calidad y aumentando la confianza en los proveedores que cumplen con la normativa. Las importaciones de especias en Estados Unidos aumentaron de USD 1,64 mil millones en 2023 a USD 1,98 mil millones en 2025, lo que subraya el sólido uso industrial y la dependencia de las cadenas de suministro internacionales [1]Fuente: Trade Map, "Base de Datos de Trade Map", trademap.org. La supervisión sólida de organismos como la Agencia Canadiense de Inspección de Alimentos y los programas de trazabilidad aplicados por entidades como el Consejo de Especias de la India refuerzan la confianza mediante pruebas y certificaciones sistemáticas. Las iniciativas de la industria sobre abastecimiento ambientalmente responsable refuerzan aún más el estatus premium al reflejar valores importantes para los compradores exigentes. Para justificar precios más elevados, los fabricantes destacan cada vez más el origen trazable, las tecnologías de procesamiento avanzadas y los beneficios nutricionales o funcionales mejorados. Las inversiones en garantía de calidad analítica, como la espectroscopía y la verificación de ADN, aumentan marginalmente los costos de producción, pero reducen los riesgos de cumplimiento, fortaleciendo la confianza en el mercado final en ingredientes de especias premium para aplicaciones de fabricación de alimentos.

Demografía multicultural creciente que impulsa la demanda de sabores étnicos y globales diversos

La creciente presencia de poblaciones étnicas diversas en Estados Unidos y Canadá está reconfigurando la demanda de condimentos y especias en la fabricación de alimentos. Las comunidades asiáticas, en particular los hogares del sur de Asia y chinos, consumen consistentemente mayores cantidades de frutas, verduras y mariscos, mientras que los hogares hispanos prefieren los platos a base de carne, impulsando la demanda de mezclas de especias culturalmente adaptadas. Los productores de alimentos están respondiendo ampliando las líneas de productos étnicos y experimentando con sabores de fusión que combinan gustos tradicionales con tendencias culinarias contemporáneas. Este cambio ha creado oportunidades lucrativas para los importadores de especias especializadas y los distribuidores regionales que aprovechan las fuertes conexiones comunitarias y el profundo conocimiento de las preferencias de sabor. Los minoristas étnicos están aumentando el espacio dedicado en estantes, mientras que las operaciones de co-envasado en América del Norte están produciendo mezclas localizadas para reducir los aranceles y acelerar los tiempos de entrega. En general, el mercado está evolucionando hacia soluciones de condimentos más personalizadas y culturalmente resonantes que apoyan tanto las necesidades de fabricación de alimentos convencionales como las de nicho.

Expansión de los sectores de alimentos de conveniencia, listos para cocinar y procesados

El cambio en los estilos de vida de los consumidores está reconfigurando la preparación de comidas, lo que lleva a los fabricantes de alimentos a innovar en sistemas de condimentos avanzados adaptados para aplicaciones listas para cocinar y listas para consumir. Los hogares ocupados y los profesionales buscan cada vez más formas eficientes de lograr sabores complejos de calidad de restaurante en casa, impulsando la inversión en mezclas de especias premezcladas y multifuncionales. Empresas como Kerry Group han demostrado un fuerte crecimiento en las Américas al integrar tecnologías de condimentos de vanguardia, como Tastesense Salt, que reduce el sodio sin comprometer el sabor. Los segmentos de comidas preparadas y kits de comida se están expandiendo rápidamente, respaldados por soluciones de especias con porciones controladas con precisión que simplifican la cocción. Los procesadores de proteínas están mejorando el condimento por unidad para ofrecer diversos perfiles de sabor global en productos de aves y carne. Los centros centralizados de mezcla y condimentación ahora agilizan las operaciones para las cadenas de servicio rápido, reduciendo los requisitos de mano de obra en tienda. Los marcos regulatorios de la Administración de Alimentos y Medicamentos (FDA) proporcionan orientación sobre el etiquetado de condimentos, mientras que las iniciativas de etiqueta limpia fomentan el uso de extractos de especias naturales, facilitando la reformulación sin aditivos artificiales. Estas tendencias destacan colectivamente el papel crítico de los sofisticados sistemas de especias en la fabricación moderna de alimentos.

Creciente preferencia por mezclas de condimentos convenientes y listas para usar

Las soluciones de condimentos premezclados están impulsando cada vez más el crecimiento en la fabricación de alimentos, ya que los productores buscan una entrega de sabor eficiente y confiable sin medición manual. Las instalaciones de producción orientadas a zonas urbanas priorizan la conveniencia, apoyando a los hogares con doble ingreso con formulaciones listas para usar que mantienen la calidad del sabor. Las inversiones en líneas de mezcla industrial y tecnologías de envasado avanzadas están ayudando a extender la vida útil al tiempo que satisfacen las demandas de volumen. Los canales de comercio electrónico permiten el acceso directo a mezclas de nicho y especializadas que el comercio minorista convencional puede no ofrecer. Mientras tanto, las operaciones de servicios de alimentos favorecen los sistemas de porciones controladas, garantizando un sabor consistente en múltiples ubicaciones. Los marcos regulatorios, como los controles preventivos canadienses para el procesamiento de especias, orientan la seguridad y el cumplimiento en la producción de mezclas a gran escala. Las empresas responden desarrollando recetas propietarias que diferencian los productos mientras se adhieren a los requisitos de etiquetado y divulgación de ingredientes, apoyando tanto la innovación como la eficiencia operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perecibilidad y vida útil limitada | -0.40% | Segmentos de hierbas frescas en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Desafíos regulatorios en calidad y etiquetado | -0.50% | Bajo la armonización del T-MEC | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro y fluctuaciones en las materias primas | -0.60% | Pimienta, cúrcuma y chile procedentes de India | Corto plazo (≤ 2 años) |

| Preocupaciones por adulteración y autenticidad | -0.30% | Categorías de especias molidas a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las cadenas de suministro y fluctuaciones en la disponibilidad de materias primas

Los desafíos de la cadena de suministro continúan presionando el mercado de especias y condimentos para la fabricación de alimentos, elevando los costos y limitando la disponibilidad, en particular para los procesadores más pequeños con opciones de abastecimiento limitadas. El aumento de los precios de los insumos y los costos laborales ha llevado a los agricultores en las principales regiones productoras a reducir la superficie sembrada, mientras que el clima impredecible está añadiendo presión sobre las variedades especializadas, incluso cuando los polvos y gránulos estándar siguen siendo accesibles. En respuesta, organismos de la industria como la Asociación Americana del Comercio de Especias (ASTA) se han asociado con grupos de logística para asegurar mejores tarifas de flete y agilizar las cadenas de suministro. Los importadores están diversificando cada vez más el abastecimiento geográficamente e invirtiendo en sistemas avanzados de gestión de inventarios para mitigar las interrupciones, aunque estas medidas inmovilicen capital de trabajo y añadan complejidad operativa. Los recientes cambios en la política comercial y los aranceles han amplificado los costos de importación, lo que lleva a las empresas a adoptar enfoques estratégicos como el almacenamiento extendido y la planificación centrada en aranceles. Estas presiones de suministro se reflejan en la factura global de importaciones de alimentos de 2024 de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), que aumentó un 3,6 por ciento hasta casi USD 2,1 billones, impulsada en gran medida por un aumento del 29,3 por ciento en los costos del café, el té, el cacao y las especias [2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectivas Alimentarias de la FAO", fao.org. De cara al futuro, se espera que los participantes del mercado continúen priorizando la resiliencia y la agilidad en el abastecimiento y la logística para navegar la volatilidad continua y asegurar un suministro estable para las aplicaciones de fabricación de alimentos.

Crecientes preocupaciones sobre la adulteración y la autenticidad de las especias y los condimentos

En América del Norte, las crecientes preocupaciones sobre la adulteración y la autenticidad de las especias y los condimentos están impulsando requisitos regulatorios estrictos que desafían a los fabricantes de alimentos, especialmente a los importadores más pequeños y los productores especializados. La FDA y las autoridades canadienses han intensificado el monitoreo de contaminantes como pesticidas, metales pesados, óxido de etileno y rellenos no declarados, al tiempo que exigen sistemas sólidos de documentación y pruebas para verificar la integridad del producto. Garantizar la autenticidad mediante métodos como el código de barras de ADN, el análisis NIR y la trazabilidad mediante cadena de bloques requiere una inversión sustancial, que a menudo solo es factible para los grandes procesadores. Estas medidas son fundamentales para prevenir problemas como la sustitución fraudulenta, la contaminación o el etiquetado incorrecto, que han dado lugar a retiradas del mercado y eliminaciones de listas en años anteriores. Las empresas establecidas con una sólida infraestructura de control de calidad y cumplimiento normativo pueden mantener la credibilidad y la confianza de los minoristas, mientras que los nuevos participantes luchan con barreras técnicas y financieras. Como resultado, los minoristas están limitando cada vez más su base de proveedores a socios certificados y verificables, enfatizando la trazabilidad, la pureza y la autenticidad del producto en sus decisiones de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Especias Dominan las Aplicaciones Tradicionales

En 2025, las especias tradicionales mantuvieron una participación dominante del 62,98% del mercado de condimentos y especias de América del Norte, impulsadas por la pimienta negra, el chile, el ajo y la mostaza. Su amplia integración en la producción de carne, mariscos, salsas y alimentos étnicos subraya su papel esencial en el desarrollo del sabor. Especias clave como el sésamo, la canela, el pimentón y la cebolla continúan apoyando tanto la fabricación de alimentos a gran escala como los productos procesados especializados, manteniendo la estabilidad del mercado incluso en medio de la fluctuante disponibilidad de materias primas. Los procesadores están explorando cada vez más oleorresinas y extractos de especias para gestionar la volatilidad de costos y garantizar una calidad de sabor consistente.

Mientras tanto, se proyecta que las hierbas y los condimentos mezclados crezcan a una CAGR del 5,84% hasta 2031, impulsados por la demanda de los consumidores de soluciones de sabor frescas, naturales y orientadas a la salud en alimentos preparados. Las aplicaciones innovadoras en productos listos para cocinar y con etiqueta limpia están expandiendo el uso de albahaca, orégano, menta y otras plantas botánicas, mientras que el chile y el pimentón siguen siendo populares por su atractivo visual y su sabor intenso. Los fabricantes están experimentando cada vez más con especias menos convencionales, incluidas la galanga y el za'atar, para diversificar las ofertas de sabor y responder a las tendencias culinarias en evolución en los segmentos de alimentos procesados y envasados. El cultivo hidropónico urbano y las cadenas de suministro mejoradas están permitiendo hierbas más frescas con mayor vida útil para aplicaciones industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Aceleración Orgánica a Pesar del Dominio Convencional

Los condimentos y especias convencionales continúan dominando el segmento de fabricación de alimentos, capturando el 82,95% del mercado en 2025. Su posición dominante está respaldada por cadenas de suministro bien desarrolladas que garantizan un inventario confiable, precios rentables que atraen a los grandes compradores y redes de distribución de amplio alcance que sirven eficientemente las necesidades de producción convencional. Las prácticas de esterilización, como el tratamiento con óxido de etileno, extienden aún más la vida útil, convirtiendo estos productos en una opción preferida para los procesadores de alimentos convencionales. Los fabricantes también se benefician de una calidad predecible y perfiles sensoriales consistentes que ayudan a estandarizar las recetas a escala. Como resultado, las ofertas convencionales permanecen profundamente integradas en las cocinas industriales y las líneas de producción de alimentos envasados, reforzando su liderazgo en el mercado y su ventaja de costos.

Mientras tanto, las especias orgánicas están ganando impulso dentro de la fabricación de alimentos, con una proyección de crecimiento a una CAGR del 5,62% hasta 2031, impulsadas por la creciente demanda de ingredientes certificados por el USDA a medida que se expanden las formulaciones con etiqueta limpia y orientadas a la salud. Los beneficios para la salud, la reducción de residuos de pesticidas y las afirmaciones de sostenibilidad mejoran su atractivo, permitiendo a los fabricantes mantener precios premium incluso ante las limitaciones de suministro. Según una reciente encuesta de consumidores del IFIC de 2025, aproximadamente el 30% de los compradores de Estados Unidos informan que buscan etiquetas "orgánicas" al elegir alimentos, lo que refleja un interés significativo de los consumidores en los atributos orgánicos [3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud del IFIC", ific.org. Sin embargo, el cultivo doméstico limitado y los costos de certificación continúan restringiendo la oferta, manteniendo elevadas las primas. Este posicionamiento de mercado escalonado permite a los fabricantes de alimentos equilibrar el costo, la calidad y el atractivo de la etiqueta limpia mientras satisfacen las expectativas cambiantes de los consumidores y las tendencias de productos premium.

Por Aplicación: Liderazgo de Carne y Mariscos junto al Crecimiento de los Aperitivos Salados

El segmento de carne y mariscos concentra una participación del 28,55% del mercado de condimentos y especias de América del Norte, impulsado por los procesadores que aumentan el uso de adobos globales, marinadas y potenciadores de sabor. El creciente consumo de proteínas entre las comunidades hispanas y la fuerte demanda de mariscos en las poblaciones asiáticas no hispanas apoyan un crecimiento sostenido. Los sistemas de condimentos avanzados son fundamentales para elevar los perfiles de sabor, enmascarar notas indeseadas y extender la vida útil de los productos proteicos. Los fabricantes están experimentando cada vez más con sabores intensos y étnicos, como el pimentón ahumado, el ajo fermentado y las mezclas de cítricos, para satisfacer los paladares cambiantes de los consumidores. Esta tendencia también está impulsando la innovación en ofertas de proteínas listas para cocinar y premarinadas para canales minoristas y de servicios de alimentos.

Se prevé que los aperitivos salados crezcan a una CAGR del 6,02% hasta 2031, a medida que los fabricantes innovan con tecnologías de entrega de sabor para satisfacer la demanda de experiencias de sabor convenientes y de calidad de restaurante. Los principales actores, como la división de las Américas de Kerry Group, han reportado ganancias de volumen notables, particularmente a través de la integración de sofisticadas soluciones de condimentos en papas fritas, palomitas y otros recubrimientos de aperitivos. Las marcas están reformulando los recubrimientos con extractos naturales, reduciendo el sodio mientras mantienen un atractivo de sabor intenso. Además, el segmento se beneficia de la creciente preferencia de los consumidores por los aperitivos para llevar y las experiencias de sabor premium que imitan los sabores de restaurante o artesanales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos representó el 72,55% del mercado de condimentos y especias de América del Norte en 2025, impulsado por su amplio sector de fabricación de alimentos y una red de distribución bien establecida que abastece tanto formulaciones de especias convencionales como de nicho. Los fabricantes atienden cada vez más a productos orientados a la salud y la sostenibilidad, incluidos condimentos orgánicos y especializados. Las tendencias demográficas, destacadas por los datos del USDA, muestran que las comunidades asiáticas no hispanas consumen más verduras y mariscos, mientras que las poblaciones hispanas prefieren las formulaciones a base de carne. El maduro panorama minorista y mayorista garantiza una amplia disponibilidad de condimentos envasados tanto para procesadores industriales como para operadores de servicios de alimentos. El creciente interés en ingredientes premium y auténticos apoya una demanda consistente de productos con mayores márgenes.

México emerge como el mercado de más rápido crecimiento, expandiéndose a una CAGR del 5,89% hasta 2031, impulsado por la urbanización, el aumento de los ingresos disponibles y el crecimiento en los sectores de fabricación y procesamiento de alimentos. Ciudades como Monterrey y Guadalajara ven un creciente consumo industrial de especias a medida que nuevas instalaciones de producción y plantas de procesamiento de carne escalan sus operaciones. La exposición a las tendencias culinarias internacionales a través de los medios de comunicación y el turismo impulsa la demanda tanto de condimentos tradicionales como exóticos. El mercado también se beneficia de la mejora de la logística y la infraestructura minorista, mejorando la distribución de especias envasadas a los compradores industriales. Si bien la adopción de especias orgánicas sigue siendo limitada debido a la sensibilidad al precio, los incentivos gubernamentales para el cultivo orgánico podrían aumentar la capacidad de producción después de 2026. En general, la base industrial de México la posiciona como un motor de crecimiento clave para la región.

Canadá registra un crecimiento estable, respaldado por su sector regulado de fabricación de alimentos y una demanda industrial predecible. Los estándares de la CFIA aplican estrictos parámetros de seguridad alimentaria, etiquetado y calidad, lo que permite un posicionamiento premium de los condimentos y filtra las importaciones de calidad inferior. El crecimiento de la población impulsado por la inmigración eleva el consumo per cápita de especias por encima del promedio nacional, mientras que las líneas orgánicas de marca propia continúan expandiéndose con mayores márgenes. Más allá de Canadá, otros mercados de América del Norte exhiben un crecimiento estable, con una demanda industrial consistente de los procesadores y el comercio transfronterizo con Estados Unidos que apoya la continuidad del suministro. Los patrones de importación reflejan en gran medida el abastecimiento de Estados Unidos, pero la volatilidad del flete desde India y el Sudeste Asiático lleva a los fabricantes a mantener existencias de seguridad extendidas, lo que impacta el capital de trabajo.

Panorama regulatorio

En Norteamérica, los condimentos y especias vendidos a la fabricación de alimentos se rigen principalmente por la Administración de Alimentos y Medicamentos de EE. UU. (FDA) bajo la FD&C Act y la FSMA, y por la Agencia Canadiense de Inspección de Alimentos (CFIA) y Health Canada bajo la Food and Drugs Act y las Safe Food for Canadians Regulations (SFCR). En Estados Unidos, las convenciones de etiquetado e identidad para especias y condimentos se abordan mediante la guía de la FDA y el 21 CFR 101.22, incluido el uso permitido de términos genéricos como "spice" y "natural flavor" según el ingrediente y el caso de uso. En Canadá, los requisitos de declaración de ingredientes y alérgenos se gestionan bajo la SFCR y las Food and Drug Regulations, incluidas declaraciones basadas en categorías para especias y hierbas cuando corresponda.

Los controles de seguridad alimentaria dependen cada vez más de datos en los ámbitos de controles preventivos, verificación de proveedores extranjeros y supervisión de importaciones. Un pilar clave de cumplimiento es la implementación por parte de la FDA de la Norma Final de la FSMA sobre Requisitos de Registros de Trazabilidad Adicionales para Ciertos Alimentos (con implementación en julio de 2026), que endurece las expectativas de mantenimiento de registros para una contención más rápida en eventos de contaminación. La FDA también activó la autoridad de certificación de importaciones de la Sección 801(q) de la FSMA en octubre de 2025 para especias procedentes de regiones específicas de Indonesia (Java y Lampung) vinculadas al riesgo de Cesio-137, reforzando la necesidad de controles documentados de proveedores, pruebas de contaminantes y preparación de cumplimiento a nivel de envío para las cadenas de suministro de especias dependientes de importaciones.

Análisis de la cadena de valor

En Norteamérica, la cadena de valor de condimentos y especias comienza con el cultivo nacional de algunas hierbas y una gran base de importaciones para especias clave, seguida del procesamiento primario como limpieza, secado y molienda. El procesamiento también puede incluir pasos de reducción microbiana (por ejemplo, tratamiento con vapor o irradiación cuando se utiliza), y luego mezcla y envasado en formatos a granel para fabricantes de alimentos y operadores de servicios de alimentación. Los principales actores y mezcladores especializados se diferencian mediante un rendimiento sensorial constante, tamaño de partícula estandarizado y retención de volátiles, y sistemas de seguridad alimentaria validados alineados con los controles preventivos de la FDA y las expectativas de control preventivo de Canadá bajo la SFCR. La autenticidad y el análisis de contaminantes para patógenos, pesticidas y metales pesados también se están convirtiendo en requisitos operativos integrados.

En la etapa posterior, la distribución se realiza a través de importadores, corredores, distribuidores regionales y suministro directo a grandes procesadores, con la trazabilidad y la documentación definiendo cómo funcionan las transferencias entre nodos. Un cambio operativo notable es la fecha de entrada en vigor de enero de 2026 para los requisitos de la Lista de Trazabilidad de Alimentos (FTL) de la FDA bajo la Sección 204 de la FSMA para productos aplicables (incluidas las hierbas), lo que aumenta la necesidad de captura de registros a nivel de lote de Elementos de Datos Clave a lo largo de los Eventos Críticos de Seguimiento. El trabajo de cumplimiento se refuerza con el ciclo bienal de renovación de registro de instalaciones alimentarias de la FDA (2026), lo que impulsa tanto a las instalaciones nacionales como extranjeras que abastecen a la región a mantener actualizados los registros y la documentación y, en la práctica, favorece a los proveedores con sistemas de control de calidad maduros, trazabilidad digital y procesos coordinados de verificación de proveedores extranjeros.

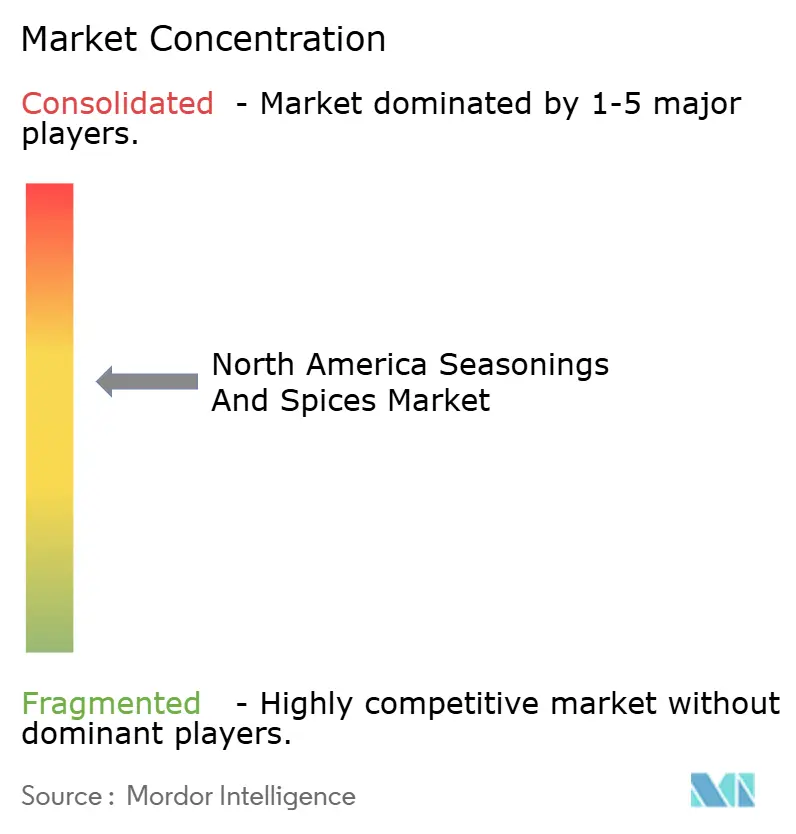

Panorama Competitivo

El mercado de condimentos y especias de América del Norte exhibe un nivel moderado de concentración, con actores principales como McCormick, Kerry, Döhler, All Seasonings Ingredients y Olam controlando una porción significativa del suministro a través del abastecimiento verticalmente integrado y contratos a largo plazo con procesadores. Estas empresas aprovechan la escala operativa, los sistemas avanzados de cumplimiento normativo y la innovación continua para mantener posiciones sólidas en el mercado, creando altas barreras para los participantes más pequeños. Los fabricantes de nivel medio se centran en la producción ágil y los sabores étnicos de nicho, atendiendo a fabricantes de alimentos especializados y procesadores regionales. Este panorama competitivo alienta a los innovadores más pequeños a apuntar a aplicaciones desatendidas, aunque los requisitos regulatorios y de capital siguen siendo un desafío.

Las oportunidades en el mercado se concentran en segmentos orientados a la salud y especializados, incluidas soluciones de condimentos con sodio reducido, de origen vegetal y aptas para alérgicos. Las especias de origen único y certificadas orgánicas, como la pimienta Tellicherry o el chile de Cachemira, presentan un potencial de crecimiento premium, aunque el suministro limitado puede restringir la escalabilidad rápida. Algunas empresas están experimentando con la agricultura en entornos controlados y el cultivo local de hierbas para reducir los costos de transporte, extender la vida útil y mejorar la frescura, a pesar de la sustancial inversión de capital requerida. La demanda de los consumidores de ingredientes con etiqueta limpia y trazables impulsa aún más la inversión en líneas especializadas y de abastecimiento sostenible.

La adopción tecnológica está configurando cada vez más la eficiencia operativa y la calidad del producto. Las empresas líderes están implementando pronósticos de demanda basados en inteligencia artificial, sistemas de mezcla automatizados y monitoreo de la cadena de suministro en tiempo real para optimizar la producción y mantener el cumplimiento de los estándares de la FDA y la CFIA. Las iniciativas estratégicas incluyen la expansión de I+D para sistemas de sabor novedosos basados en fermentación, la adquisición de tecnologías de encapsulación para extender la vida útil y la trazabilidad mediante códigos QR para garantizar la autenticidad y la transparencia para los fabricantes de alimentos. La colaboración con asociaciones de la industria y programas de sostenibilidad también ayuda a las empresas a cumplir con las expectativas regulatorias y ambientales en evolución.

Líderes de la Industria de Condimentos y Especias de América del Norte

McCormick & Company Inc.

Olam International

Kerry Group PLC

Döhler Group

All Seasonings Ingredients Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

En Norteamérica, las oportunidades se concentran en sistemas de condimentación de mayor valor que ayudan a los fabricantes a reformular para la reducción de sodio, etiquetas más limpias y una entrega de sabor consistente en líneas de producción de alto rendimiento. La plataforma Tastesense Salt de Kerry muestra impulso comercial detrás de soluciones de reducción de sodio que preservan el sabor salado percibido, lo que respalda el desarrollo de productos en categorías como snacks salados y comidas listas para consumir, donde el rendimiento del condimento y los requisitos de etiquetado se cruzan. Junto con esto, el endurecimiento regulatorio en torno a contaminantes, autenticidad y trazabilidad está aumentando la demanda de proveedores que puedan ofrecer documentación verificada, controles de patógenos validados y trazabilidad de lote de extremo a extremo para productos importados y mezclados.

La inversión en capacidad y capacidades en la región también está abriendo espacio para la co-manufactura y ciclos de innovación más rápidos, incluidas mezclas más localizadas vinculadas a perfiles de sabor regionales. En junio de 2026, PS Seasoning y Pro Smoker iniciaron la construcción de una sede y campus de fabricación de aproximadamente 200,000 pies cuadrados en Wisconsin para integrar producción e I+D, lo que apunta a una continua expansión en infraestructura integrada de mezcla y fabricación. Las empresas también se están fortaleciendo en torno a los perfiles de sabor mexicanos y latinoamericanos como una vía de crecimiento a corto plazo: McCormick completó la adquisición de una participación adicional del 25% en McCormick de México por 750 millones de USD en enero de 2026, en línea con la demanda industrial de sabores regionales auténticos en los alimentos procesados de Norteamérica.

Desarrollos recientes del sector

- Junio de 2026: PS Seasoning y Pro Smoker iniciaron la construcción de una sede y campus de fabricación de aproximadamente 200,000 pies cuadrados en el West Bend Manufacturing Center en Wisconsin. El proyecto consolida las operaciones corporativas con capacidades de fabricación e I+D, fortaleciendo la velocidad de comercialización de nuevas mezclas y mejorando la economía de escala para la co-manufactura y los sistemas de condimentación orientados a servicios de alimentación.

- Septiembre de 2025: Kerry Group anunció una inversión multimillonaria para establecer su primera instalación de fabricación en Pensilvania, ubicada en Hanover Township, enfocada en el tostado y extracción de café para el mercado de alimentos y bebidas. La expansión añade capacidad de producción regional y respalda un suministro más amplio de sistemas de sabor e ingredientes a los fabricantes norteamericanos que utilizan componentes básicos de sabor junto con componentes de condimentación.

- Abril de 2024: Kerry lanzó Tastesense Salt, una solución de reducción de sodio diseñada para ofrecer sabor salado sin agregar sodio. El lanzamiento respalda programas de reformulación en alimentos envasados y snacks donde los objetivos de sodio se están endureciendo, aumentando la demanda de sistemas de condimentación que preservan la intensidad del sabor mientras cumplen especificaciones de producto impulsadas por la nutrición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los condimentos y especias envasados vendidos para dar sabor a los alimentos en toda Norteamérica, incluidos sal y sustitutos de sal, hierbas y condimentos, y especias, en la demanda de retail y servicios de alimentación donde los productos se compran y se utilizan dentro de la región.

Exclusiones del alcance: esta medición no contabiliza las hierbas culinarias frescas vendidas como productos agrícolas, ni las salsas y condimentos preparados donde el condimento no es el producto principal.

Descripción general de la segmentación

- Por Tipo

- Sal y Sustitutos de la Sal

- Hierbas y Condimentos

- Tomillo

- Albahaca

- Orégano

- Perejil

- Menta

- Otras Hierbas y Condimentos

- Especias

- Pimienta

- Sésamo

- Canela

- Mostaza

- Cebolla

- Ajo

- Pimentón

- Chile

- Otras Especias

- Por Categoría

- Orgánico

- Convencional

- Por Aplicación

- Panadería y Confitería

- Sopas, Fideos y Pasta

- Carne y Mariscos

- Salsas, Ensaladas y Aderezos

- Aperitivos Salados

- Otras Aplicaciones

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la construcción inicial, mapeamos las señales regionales de oferta y demanda que se pueden verificar en datos públicos. Los insumos habituales incluyen la producción de fabricación de alimentos y las series de precios de fuentes como la US Bureau of Labor Statistics y la US Census Bureau, y los flujos comerciales de fuentes como USITC DataWeb y Statistics Canada. Cuando necesitamos contexto regulatorio que afecta la comercialización y la aceptación de importaciones, también utilizamos fuentes como las páginas de USDA y FDA, además de la guía del Codex que se referencia comúnmente para límites de seguridad alimentaria.

Para mantener el modelo fundamentado, revisamos informes anuales de empresas, presentaciones para inversionistas y cobertura de prensa confiable para comprender la combinación de portafolio, los cambios de formato y los comentarios sobre capacidad o expansión que pueden afectar los volúmenes. También se revisaron bases de datos de patentes de manera selectiva para detectar actividad en reducción de sodio, mezclas de condimentos y procesamiento, lo que nos ayuda a verificar la razonabilidad de la demanda impulsada por la innovación. Para verificar el contexto financiero y las noticias, utilizamos una suscripción de pago centrada en las finanzas de empresas y otra centrada en noticias y finanzas, y luego refinamos los supuestos mediante validación de seguimiento. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no pueden mostrar claramente, incluida la combinación de canales entre retail y servicios de alimentación, el comportamiento de precios típico según el formato y cómo está cambiando la penetración orgánica. Hablamos con una combinación de proveedores de ingredientes, actores de marca y marca privada, importadores, distribuidores y usuarios de fabricación de alimentos en EE. UU., Canadá y México. Las respuestas se utilizaron luego para confirmar los factores de crecimiento y cerrar brechas en los supuestos de volumen y precios.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 18% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 18% | Gerentes: 48% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con un enfoque descendente donde el consumo por categoría de alimentos, la producción de alimentos procesados y los flujos de importación-exportación se utilizan para reconstruir un grupo de demanda realista para condimentos y especias en Norteamérica, que luego se traduce en valor utilizando señales observadas de precios y combinación de productos. En paralelo, utilizamos aproximaciones ascendentes selectivas como verificaciones, como el muestreo de precios de marca y marca privada en formatos clave y una consolidación limitada de ingresos reportados donde las líneas de negocio se divulgan claramente.

Algunos insumos que fueron relevantes en este modelo de mercado incluyen: la división entre sal y sustitutos de sal, hierbas y condimentos, y especias, la combinación entre orgánico y convencional, la actividad de fabricación de alimentos en categorías que absorben condimentos (como sopas, fideos, pasta, carne y snacks salados), y la intensidad comercial de las especias comúnmente importadas. También seguimos los patrones de inflación y transferencia de precios utilizando índices de precios disponibles públicamente y expectativas obtenidas en entrevistas, ya que los precios pueden moverse de manera diferente según la materia prima, la complejidad de la mezcla y el tamaño del envase.

Para el pronóstico, utilizamos análisis de escenarios para que las perspectivas permanezcan vinculadas a factores identificables, y luego alineamos la trayectoria final con lo que la mayoría de los expertos entrevistados describieron como probable para los precios, la premiumización y la demanda de alimentos procesados. Cuando algunas piezas ascendentes no son visibles, manejamos las brechas utilizando rangos conservadores de las entrevistas y luego validamos los totales frente al grupo de demanda descendente antes de finalizar las cifras.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes como los valores comerciales regionales, los movimientos de precios de los alimentos y el crecimiento de categorías en alimentos envasados, lo que ayuda a detectar resultados que son demasiado altos o demasiado bajos para el entorno observado. Cuando aparecen anomalías, se revisan los supuestos y se activan recontactos específicos para confirmar si se trató de un cambio real, por ejemplo un aumento en los costos de insumos, o un artefacto del modelo.

Antes de la aprobación final, el modelo pasa por una revisión interna en varios pasos para que los principales insumos, conversiones y lógica de crecimiento sean coherentes entre países y tipos de producto. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios abruptos en los precios de las materias primas o acciones regulatorias importantes. Justo antes de la entrega, realizamos una revisión final para asegurarnos de que los clientes reciban la visión más actual que se pueda rastrear hasta insumos claros.

Tamaño del mercado norteamericano de condimentos y especias según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para condimentos y especias en Norteamérica pueden variar porque cada editor toma decisiones diferentes sobre qué incluir, en qué año anclar el modelo y cómo se convierte el precio a USD. Las diferencias también provienen de cómo se tratan la combinación orgánica, los sustitutos de sal y la demanda de servicios de alimentación, lo que puede modificar los totales incluso cuando se cubren los mismos países.

La tabla comparativa muestra una dispersión notable. En el modelo de Mordor Intelligence, el valor refleja los condimentos y especias envasados consumidos en la región, incluidos sal y sustitutos de sal, hierbas y condimentos, y especias, pero excluye categorías más amplias de condimentos que algunas fuentes agrupan en una sola categoría.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,72 mil millones de USD (2025) | |

| Editor de Datos Comerciales A | 17,60 mil millones de USD (2024) | Utiliza una definición más amplia que combina salsas y condimentos, lo que incorpora categorías más allá de condimentos y especias, y el año y la moneda no están alineados con un alcance exclusivo de condimentos. |

| Plataforma de Datos del Sector B | 7,30 mil millones de USD (2025) | A menudo refleja una canasta más amplia de condimentos y especias con poca claridad sobre si los sustitutos de sal y las primas orgánicas se tratan de manera consistente, y puede basarse en una única serie de precios en lugar de verificaciones de formato y combinación de canales. |

Al comparar las tres cifras, la mayor parte de la brecha se explica por los límites de alcance y cómo se trasladan los precios y la combinación de productos al año actual. Nuestro enfoque se mantiene rastreable al vincular el valor a un conjunto definido de productos, verificándolo frente a señales de demanda como la producción de alimentos y el comercio, y luego utilizando entrevistas para mantener realistas los supuestos de precios y combinación durante el período de pronóstico.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de condimentos y especias de América del Norte en 2031?

Se proyecta que alcance USD 6,37 mil millones en 2031 a una CAGR del 5,18% entre 2026 y 2031.

¿Qué segmento de aplicación muestra el mayor crecimiento?

Los aperitivos salados, a medida que las marcas reformulan los recubrimientos con extractos naturales de cúrcuma y chile, avanzan a una CAGR del 6,02% hasta 2031.

¿Qué tipo de producto lidera las ventas actuales?

En 2025, las especias mantuvieron una participación de mercado del 62,98%, lideradas por la creciente demanda de sabores auténticos y mezclas listas para usar.

¿Qué geografía se está expandiendo más rápidamente?

Se proyecta que México crezca de manera constante al 5,89% anual hasta 2031.

Última actualización de la página el: