Tamaño y Participación de la Industria de REIT de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

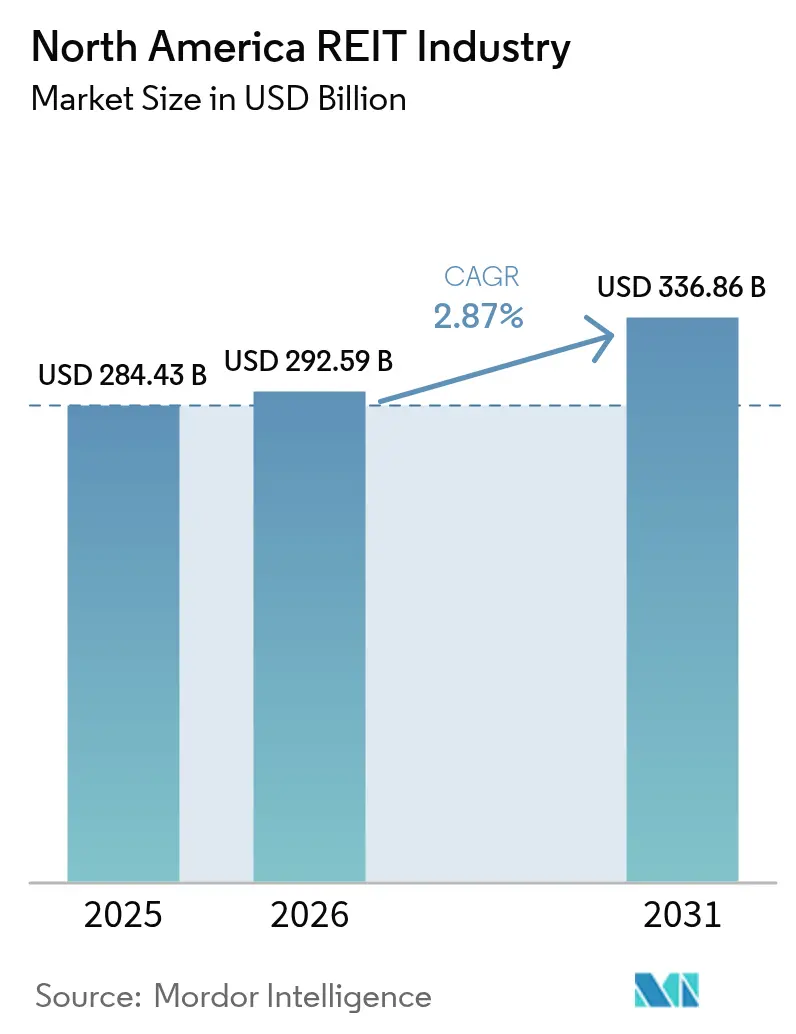

| Tamaño del mercado en el año base (2025) | 284.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 292.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 336.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.87% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria de REIT de América del Norte por Mordor Intelligence

El tamaño del mercado de la Industria de REIT de América del Norte en 2026 se estima en USD 292,59 mil millones, creciendo desde el valor de 2025 de USD 284,43 mil millones con proyecciones para 2031 que muestran USD 336,86 mil millones, creciendo a una CAGR del 2,87% durante 2026-2031.

El crecimiento sostenido refleja la madurez del sector, las expectativas de una política monetaria favorable y una exposición equilibrada a bienes raíces industriales, residenciales y vinculados a la tecnología. Los REIT Industriales siguen siendo la mayor asignación, las plataformas residenciales registran la expansión más rápida y los operadores de centros de datos se benefician de la persistente demanda de infraestructura digital. Las canalizaciones de captación de fondos se han reabierto a medida que los inversores anticipan tasas de política más bajas, aunque los riesgos de refinanciamiento vinculados a los valores respaldados por hipotecas comerciales (CMBS) siguen siendo elevados. Los gestores de cartera responden rotando el capital fuera de los activos de oficinas problemáticos hacia logística de última milla, alquileres unifamiliares y centros de datos de hiperescala, mientras que las estructuras de REIT Híbridos ganan atención por su flexibilidad para desplegar tanto capital de renta variable como de deuda.

Conclusiones Clave del Informe

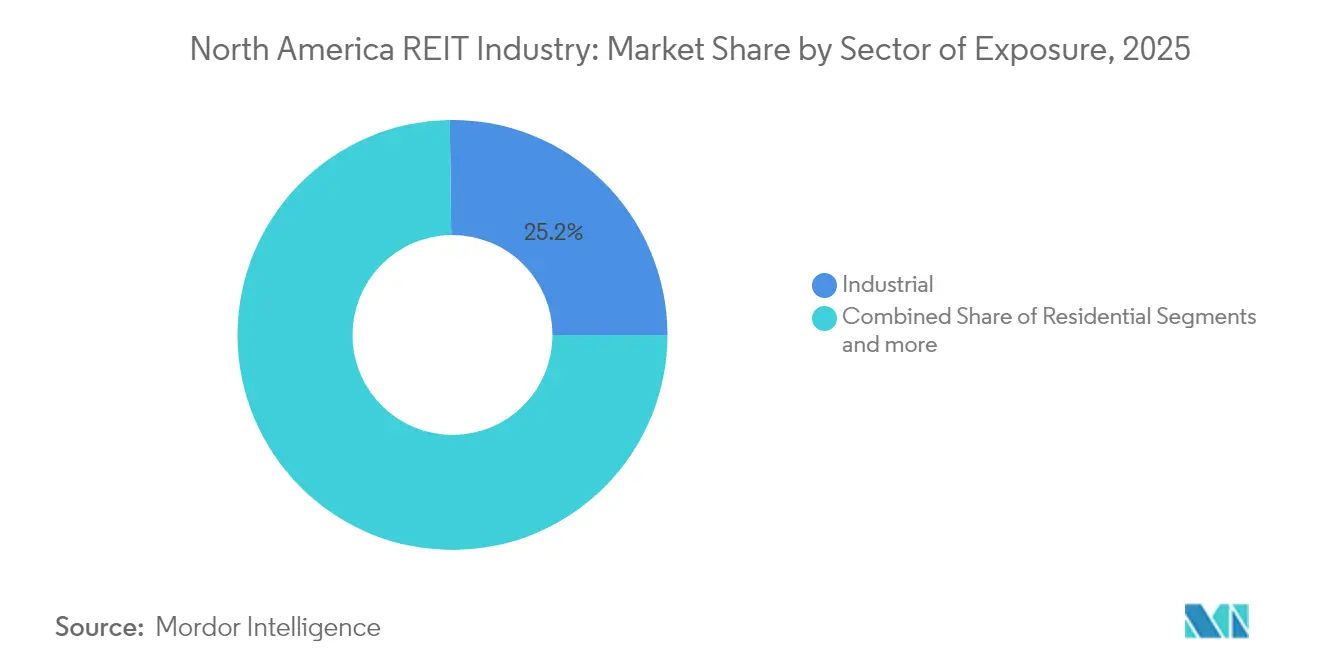

- Por sector de exposición, los REIT Industriales lideraron con una participación del 25,20% en el mercado de REIT de América del Norte en 2025, mientras que se prevé que los REIT Residenciales se expandan a una CAGR del 5,05% hasta 2031.

- Por estructura de REIT, los vehículos de renta variable representaron el 86,20% de la capitalización total de mercado del mercado de REIT de América del Norte en 2025; las estructuras híbridas registran la CAGR proyectada más alta del 3,62% hasta 2031.

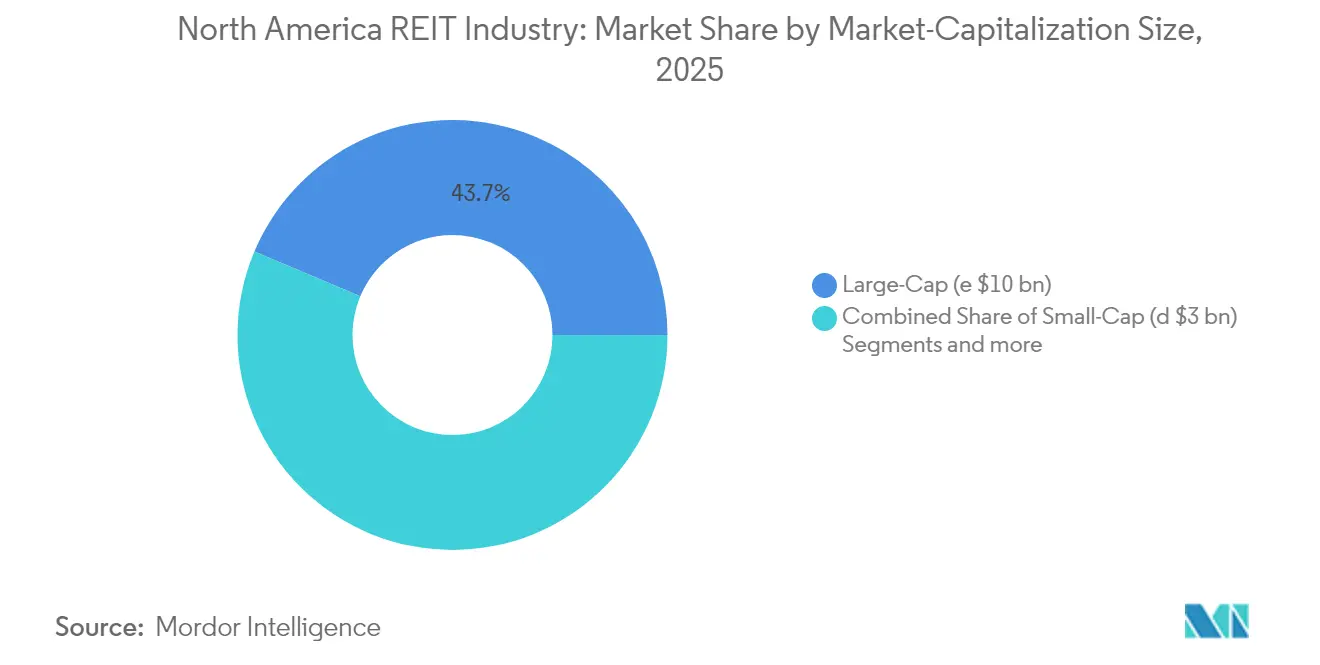

- Por tamaño de capitalización de mercado, las plataformas de alta capitalización representaron el 43,65% del tamaño del mercado de REIT de América del Norte en 2025, aunque los operadores de baja capitalización mantienen una perspectiva de CAGR del 4,45% hasta 2031.

- Por país, las entidades de Estados Unidos controlaron el 90,15% del mercado de REIT de América del Norte en 2025, mientras que México avanza a una CAGR del 5,62% impulsado por la demanda industrial generada por la relocalización de empresas (nearshoring).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información de la Industria de REIT de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expectativas de reducción de tasas de la Reserva Federal que revitalizan las canalizaciones de captación de fondos | +0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la demanda de activos logísticos de última milla | +0.6% | Mercados centrales de EE. UU., centros urbanos de Canadá | Mediano plazo (2-4 años) |

| Absorción de centros de datos de hiperescala impulsada por IA | +0.5% | Norte de Virginia, Texas, California | Largo plazo (≥ 4 años) |

| Crecimiento resiliente de rentas en carteras de alquiler unifamiliar | +0.4% | Cinturón Solar de EE. UU., mercados canadienses seleccionados | Mediano plazo (2-4 años) |

| Rotación de capital institucional desde oficinas hacia sectores alternativos | +0.3% | América del Norte | Mediano plazo (2-4 años) |

| Tokenización de unidades fraccionarias de REIT en exchanges de blockchain | +0.2% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expectativas de Reducción de Tasas de la Reserva Federal que Revitalizan las Canalizaciones de Captación de Fondos

Las previsiones de flexibilización de la política monetaria reducen los costos de endeudamiento, mejorando los márgenes de ingreso operativo neto para las plataformas apalancadas. Los volúmenes de emisión de renta variable aumentaron notablemente a finales de 2024, liberando capital para el desarrollo y las adquisiciones. El muro de vencimiento de CMBS de USD 150,9 mil millones programado para 2025 representa un riesgo para los pares con alto apalancamiento, pero ofrece a los REIT bien capitalizados oportunidades de compra con descuento [1]CBRE Investment Management, "Perspectiva del Mercado Inmobiliario de América del Norte 2025," cbre.com. Los emisores con sólidos balances pueden refinanciarse o adquirir activos de forma oportunista antes de que se produzca una repriorización más amplia del mercado. Por lo tanto, el contexto de política actúa como catalizador y filtro, recompensando a los asignadores de capital disciplinados.

Aumento de la Demanda de Activos Logísticos de Última Milla

En 2024, el comercio electrónico fue responsable de más de la mitad del crecimiento en las ventas minoristas de EE. UU., impulsando cambios significativos en las estrategias de cumplimiento de pedidos. Las empresas están priorizando instalaciones ubicadas cerca de áreas de consumo densamente pobladas, con almacenes en zonas urbanas de relleno que alcanzan tarifas de alquiler un 15% superiores a las de los centros de distribución tradicionales. A pesar de la capacidad excedente residual de las expansiones de la era pandémica, las iniciativas de reposición de inventario y los programas de resiliencia de la cadena de suministro están impulsando una demanda adicional. Las investigaciones de Prologis proyectan la necesidad de entre 250 y 350 millones de pies cuadrados adicionales de espacio logístico para 2030 para satisfacer estas necesidades en evolución [2]Prologis Research, "Comercio Electrónico e Inmuebles Logísticos," prologis.com . Los fideicomisos de inversión en bienes raíces (REIT) con derechos de zonificación en mercados metropolitanos con escasez de suelo están aprovechando su posicionamiento estratégico para mantener poder de fijación de precios. Estas carteras también se benefician de tasas de ocupación consistentemente altas, lo que refleja la creciente demanda de instalaciones logísticas bien ubicadas.

Absorción de Centros de Datos de Hiperescala Impulsada por IA

La creciente demanda de salas de servidores de alta densidad, impulsada por las cargas de trabajo de inteligencia artificial, está aumentando significativamente los requisitos de energía y ejerciendo una presión inmensa sobre las redes eléctricas regionales. Los principales mercados de centros de datos, incluidos el Norte de Virginia, Dallas y Silicon Valley, están experimentando retrasos prolongados, con listas de espera de varios años para las interconexiones de servicios públicos que se han convertido en un problema generalizado. Los operadores con contratos de energía heredados y terrenos ubicados estratégicamente están capitalizando sus posiciones ventajosas mediante el prearrendamiento de capacidad a tarifas premium, fortaleciendo así su posición en el mercado. Las inversiones en empresas conjuntas, como el programa de hiperescala de USD 15 mil millones de Equinix, están permitiendo una expansión rápida para atender la creciente demanda de infraestructura de centros de datos [3]Equinix, "Equinix y sus Socios se Comprometen con USD 15 mil millones para el Programa de Hiperescala," equinix.com . Sin embargo, las restricciones de la red no solo están creando desafíos operativos, sino que también están generando barreras de entrada sustanciales para los nuevos actores. Estas limitaciones están consolidando aún más la ventaja competitiva de los operadores establecidos en el mercado.

Rotación de Capital Institucional desde Oficinas hacia Sectores Alternativos

En 2024, la tasa de vacancia de oficinas a nivel nacional aumentó al 1,9%, lo que llevó a los asignadores de capital a centrarse en centros de datos, laboratorios de ciencias de la vida e instalaciones de autoalmacenamiento. Las clases de activos que no son de oficinas constituyen ahora el 60% de la capitalización total de mercado de los Fideicomisos de Inversión en Bienes Raíces (REIT) públicos [4]Nareit, "Actualización de Mercados de Capitales 2025," nareit.org . La disparidad de valoración entre sectores ha aumentado, con los REIT de sectores alternativos negociándose al nivel o por encima de sus valores de activos netos, mientras que los REIT orientados a oficinas continúan negociándose con descuentos significativos. Los fondos de pensiones canadienses, que históricamente han sido algunos de los mayores inversores en el mercado inmobiliario de EE. UU., están modificando sus estrategias de inversión. Estos fondos priorizan cada vez más las propiedades de atención médica y logística sobre los edificios de oficinas tradicionales. Esta tendencia subraya una reasignación más amplia del capital dentro del mercado inmobiliario, que refleja los cambios en las preferencias de los inversores y la dinámica del mercado.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Muro de refinanciamiento elevado ante la reducción del apetito por CMBS | -0.7% | América del Norte | Corto plazo (≤ 2 años) |

| Presión del trabajo desde el hogar sobre la ocupación de oficinas en el distrito central de negocios | -0.5% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Escrutinio legislativo sobre las escaladas de renta de los REIT de vivienda | -0.3% | Niveles federal y estatal de EE. UU. | Mediano plazo (2-4 años) |

| Los cuellos de botella en la capacidad de la red están retrasando el desarrollo de centros de datos | -0.2% | Norte de Virginia, Texas, California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Muro de Refinanciamiento Elevado ante la Reducción del Apetito por CMBS

Los inversores en valores respaldados por hipotecas comerciales (CMBS) están exigiendo diferenciales de crédito más amplios, lo que reduce los ingresos de los préstamos y aumenta los costos de refinanciamiento de los préstamos que vencen. Se espera que aproximadamente USD 4,70 billones de deuda inmobiliaria comercial requieran refinanciamiento para 2028, lo que aumenta el riesgo de dificultades financieras para las propiedades de oficinas y minoristas con alto apalancamiento. Los Fideicomisos de Inversión en Bienes Raíces (REIT) con calificaciones crediticias de grado de inversión y vencimientos de deuda escalonados están mejor posicionados para gestionar estos desafíos. Sin embargo, los REIT que dependen en gran medida de la deuda a tasa variable probablemente enfrentarán una presión financiera significativa. Estas entidades pueden necesitar recurrir a la emisión de renta variable dilutiva o a la venta de activos para cumplir con sus obligaciones. La ola de refinanciamiento subraya la creciente brecha entre los REIT financieramente estables y los que tienen balances más débiles.

Presión del Trabajo desde el Hogar sobre la Ocupación de Oficinas en el Distrito Central de Negocios

Las vacantes estructurales en las torres del centro de la ciudad ya consolidadas están aumentando a medida que los acuerdos de trabajo híbrido permanentes continúan influyendo en el comportamiento de los inquilinos. Las empresas buscan cada vez más espacios energéticamente eficientes y con amplias comodidades, lo que deja a los edificios de clase B y C luchando por mantenerse competitivos. Este cambio está impulsando plazos de arrendamiento más cortos y mayores concesiones, lo que repercute negativamente en el ingreso operativo neto. Aunque los alquileres nominales muestran señales de estabilización, los propietarios de inmuebles siguen enfrentando desafíos financieros. Los elevados costos de reposicionamiento de activos o de conversión de edificios para uso residencial retrasan aún más los esfuerzos de recuperación. Estas tendencias destacan la necesidad de inversiones estratégicas para adaptarse a los cambios en las demandas del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector de Exposición: El Liderazgo Industrial Impulsa la Asignación

Las instalaciones industriales capturaron el 25,20% de la participación del mercado de REIT de América del Norte en 2025. El segmento se beneficia de la resiliente reingeniería de la cadena de suministro, el cumplimiento de pedidos del comercio electrónico y la relocalización que elevan la absorción de almacenes en centros portuarios y del interior. Las tasas de vacancia en los corredores logísticos de primer nivel se han mantenido por debajo del 4% desde 2023, respaldando la superioridad en el crecimiento de rentas. El reciclaje de capital se centra en adquirir activos de última milla en zonas de relleno incluso con rendimientos comprimidos, lo que refleja confianza en la durabilidad de la demanda a largo plazo. Los nichos de centros de datos, atención médica y autoalmacenamiento continúan atrayendo capital incremental, aunque el sector industrial sigue siendo la asignación ancla para las carteras diversificadas.

Los REIT Residenciales registran la expansión más rápida con una CAGR del 5,05% hasta 2031, impulsados por las restricciones de asequibilidad, el aumento de la formación de hogares en el Cinturón Solar y el envejecimiento demográfico que impulsa la vivienda para personas mayores. El tamaño del mercado de REIT de América del Norte para las plataformas residenciales proyecta avanzar más rápidamente que cualquier otro tipo de propiedad a medida que crecen las canalizaciones de construcción para alquiler. La ocupación superior al 95% y las ganancias constantes en rentas de la misma propiedad respaldan la visibilidad de los dividendos. La supervisión legislativa representa un riesgo a mediano plazo, aunque los programas diversificados de asequibilidad de rentas ayudan a mantener el compromiso comunitario. Las asignaciones minoristas y de oficinas siguen bajo revisión estratégica, con el comercio minorista de primera necesidad manteniéndose estable, mientras que los centros de moda discrecional se retrasan en la recuperación de afluencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura de REIT: Dominio de la Renta Variable con Innovación Híbrida

Los vehículos de renta variable controlaron el 86,20% de la capitalización en 2025, ofreciendo a los inversores una propiedad transparente de activos físicos y flujos de caja protegidos contra la inflación. El estatus fiscalmente ventajoso sustenta políticas de dividendos estables, atrayendo fondos de largo plazo que buscan sustitutos de rendimiento frente a la renta fija. El mercado de REIT de América del Norte continúa favoreciendo los formatos de renta variable por su alineación con los fundamentos directos del mercado inmobiliario. Los REIT Híbridos, que combinan la propiedad de inmuebles con préstamos estructurados, registran una CAGR del 3,62% a medida que los patrocinadores monetizan la experiencia en suscripción durante los ciclos crediticios. Los REIT exclusivamente hipotecarios siguen siendo una minoría, navegando la volatilidad de los diferenciales y estándares más estrictos de retención de riesgos.

Las estrategias híbridas permiten a las empresas diversificar las fuentes de ingresos, mitigar la volatilidad de las ganancias y mejorar la flexibilidad en la asignación de capital. Entre los ejemplos más destacados se encuentran plataformas que integran el desarrollo de centros de datos con inversiones de capital preferente o que combinan canalizaciones de adquisición de arrendamiento neto con apoyo de préstamos mezzanine. Estos enfoques están ayudando a cerrar las brechas de valoración históricas entre las estrategias híbridas y las inversiones de renta variable tradicionales a medida que mejora la conciencia de los inversores. La reducción de estos descuentos de valoración refleja una comprensión creciente de los beneficios que ofrecen los modelos híbridos. Sin embargo, lograr una inclusión más amplia en los principales índices requiere que las empresas mantengan altos estándares de transparencia en la gobernanza. Además, un balance bien estructurado y claro sigue siendo un requisito previo fundamental para dicha inclusión.

Por Tamaño de Capitalización de Mercado: Estabilidad de Alta Capitalización frente al Potencial Alcista de Baja Capitalización

En 2025, las entidades de alta capitalización representaron el 43,65% de la capitalización de mercado, aprovechando sus ventajas de liquidez y su amplia inclusión en índices. Su escala operativa permite eficiencias de costos en adquisiciones, acceso a condiciones de deuda favorables y diversificación geográfica, lo que en conjunto respalda distribuciones de dividendos estables. Estas entidades dominan el mercado de REIT de América del Norte, ofreciendo características de inversión defensivas que atraen a inversores institucionales como fondos de pensiones y fondos soberanos de riqueza. Su capacidad para mantener un rendimiento consistente sustenta su atractivo para los inversores adversos al riesgo que buscan retornos confiables. Los REIT de mediana capitalización, por el contrario, ofrecen una combinación de potencial de crecimiento y rendimiento, a menudo enfocándose en segmentos especializados como espacios de oficinas médicas o viviendas prefabricadas. Este enfoque estratégico permite a los de mediana capitalización atender demandas de nicho mientras equilibran el riesgo y el retorno para los inversores.

Se prevé que los REIT de baja capitalización crezcan a una CAGR del 4,45% hasta 2031, impulsados por gestores especializados que reposicionan activos de bajo rendimiento y exploran mercados geográficos sin explotar. Estas entidades a menudo se negocian con descuentos de valoración respecto a su valor de activos netos, principalmente debido a la cobertura analítica limitada, lo que crea oportunidades de posible revaloración. Su menor escala y sus estrategias enfocadas las convierten en objetivos atractivos para la adquisición por parte de pares más grandes, lo que pone de manifiesto las tendencias de consolidación en curso en el mercado. Esta dinámica proporciona a los REIT de baja capitalización una vía adicional para la realización de valor, lo que aumenta su atractivo para los inversores. La segmentación de los REIT por tamaño ofrece una gama diversa de perfiles de riesgo-retorno, lo que permite a los inversores alinear sus carteras con objetivos estratégicos específicos. En general, la segmentación basada en el tamaño refleja las diferentes trayectorias de crecimiento y oportunidades de inversión en el mercado de REIT.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos ancla el mercado de REIT de América del Norte con una participación del 90,15% y una perspectiva de CAGR del 2,85% hasta 2031. La claridad regulatoria, la amplia demanda de inquilinos y la sólida liquidez del capital renta variable público continúan atrayendo a inversores nacionales e internacionales. Los centros industriales de Dallas-Fort Worth, Los Ángeles y Atlanta disfrutan de bajas tasas de vacancia, mientras que los activos multifamiliares del Cinturón Solar se benefician de la migración interna. Las normas fiscales federales y los códigos de gobernanza de REIT bien establecidos refuerzan aún más el dominio del país. Sin embargo, el muro de vencimiento de CMBS de USD 150,9 mil millones en 2025 indica una mayor vigilancia en el refinanciamiento en todos los tipos de propiedades.

México registra la CAGR más rápida del 5,62% gracias a la reorientación de la cadena de suministro que dirige la manufactura hacia parques industriales rentables y próximos a EE. UU. Los vehículos FIBRA han capitalizado esta tendencia expandiendo carteras cerca de Monterrey y Tijuana y prearrendando espacio a inquilinos del sector automotriz y electrónico. La fortaleza del peso frente al dólar estadounidense mejora el crecimiento efectivo de las rentas cuando se convierte para los inversores extranjeros. El gasto gubernamental en infraestructura de carreteras y puertos respalda la expansión continua. No obstante, la volatilidad cambiaria y los marcos regulatorios distintos requieren capacidades especializadas de gestión de activos.

Canadá ofrece diversificación a través de la exposición a activos multifamiliares en Toronto y Vancouver, oficinas vinculadas a la energía en Calgary y parques industriales habilitados por tecnología en Montreal. Los movimientos cambiarios actúan históricamente como cobertura frente a las variaciones del dólar estadounidense, estabilizando los retornos totales. El desarrollo está limitado por la escasez de terrenos zonificados y los largos procesos de autorización, lo que respalda el crecimiento de rentas incluso en ciclos de PIB más lentos. Los impuestos a compradores extranjeros y las fricciones en los costos de transacción persisten, pero no han disuadido a los fondos de pensiones de mantener asignaciones domésticas significativas. El perfil regional combinado permite a los gestores de carteras mezclar activos mexicanos de alto crecimiento con flujos de caja estables de EE. UU. y Canadá dentro del mercado de REIT de América del Norte.

Panorama Competitivo

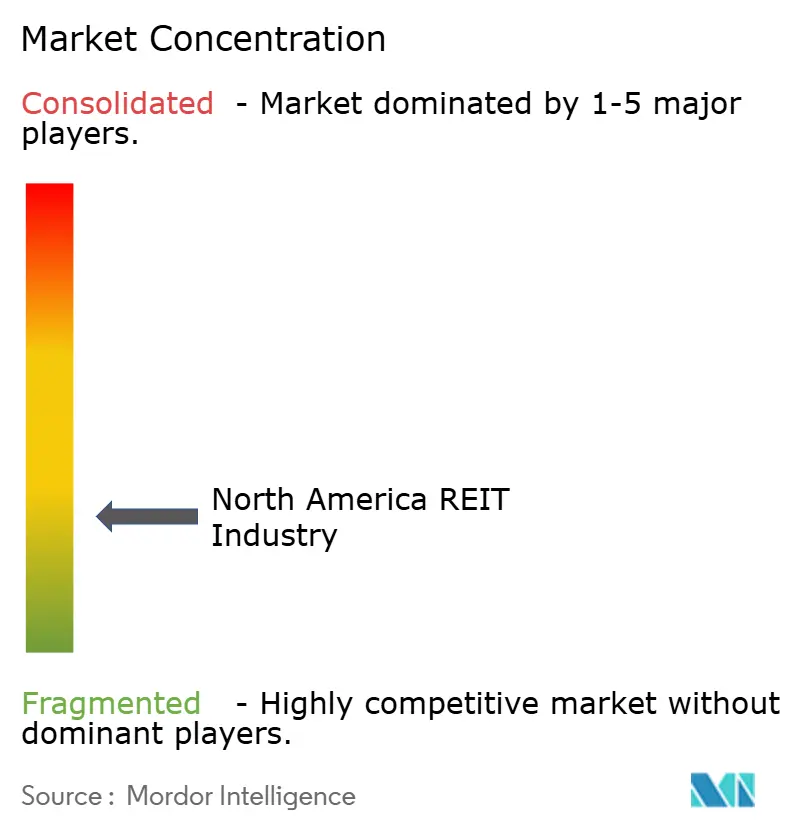

El mercado de REIT de América del Norte sigue siendo moderadamente fragmentado, con las cinco plataformas más grandes controlando un tercio de la capitalización. La diversificación por tipo de propiedad y geografía reduce la rivalidad directa, aunque la competencia se intensifica dentro de los nichos de alto crecimiento como los centros de datos y los alquileres unifamiliares. Los operadores con balances de grado de inversión pueden acceder a deuda no garantizada con diferenciales significativamente más ajustados en comparación con sus contrapartes de alto rendimiento, lo que les proporciona una ventaja competitiva en adquisiciones durante períodos de tensión crediticia. El despliegue de tecnología en análisis de arrendamiento, gestión de energía y compromiso de inquilinos diferencia el rendimiento, en particular donde las herramientas basadas en IA optimizan las decisiones de cartera.

Las transacciones estratégicas destacan los beneficios de escala. Healthpeak Properties se fusionó con Physicians Realty Trust para crear un líder en oficinas médicas, mientras que la adquisición de Retail Opportunity Investments Corp por parte de Blackstone muestra el respaldo del capital privado para el comercio minorista de primera necesidad bien ubicado. La creación por parte de Realty Income de un fondo privado de tipo núcleo-plus amplía los ingresos por comisiones y profundiza las relaciones institucionales. Las innovaciones en la captación de capital incluyen bonos verdes vinculados a desarrollos certificados con LEED y tokenizaciones piloto en blockchain que amplían el alcance a los inversores. Por lo tanto, el posicionamiento competitivo depende del acceso al capital, la adopción de tecnología y la rotación disciplinada de carteras dentro del mercado de REIT de América del Norte en evolución.

Líderes del Mercado de REIT de América del Norte

Prologis Inc.

American Tower Corporation

Equinix Inc.

Crown Castle Inc.

Simon Property Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cottonwood Communities finalizó su fusión con RealSource Properties, añadiendo escala a su cartera de alquiler unifamiliar en los principales mercados del Cinturón Solar.

- Junio de 2025: Macerich adquirió Crabtree Valley Mall en Raleigh, Carolina del Norte, por USD 290 millones, fortaleciendo su presencia en las metrópolis de alto crecimiento del sureste.

- Abril de 2025: Realty Income presentó un fondo privado de bienes raíces de tipo núcleo-plus, brindando a los inversores institucionales acceso directo a su canalización de adquisiciones de arrendamiento neto y añadiendo un nuevo flujo de ingresos basado en comisiones para los accionistas.

- Enero de 2025: Kimco Realty amplió su presencia en Florida mediante la adquisición de múltiples centros de vecindad anclados en supermercados, capitalizando los flujos de población hacia el estado.

Alcance del Informe de la Industria de REIT de América del Norte

Una comprensión de la industria de REIT de América del Norte, el entorno regulatorio, los REIT y sus modelos de negocio, junto con una segmentación detallada del mercado, tipos de productos, ingresos y dividendos, tendencias actuales del mercado, cambios en la dinámica del mercado y oportunidades de crecimiento. Análisis en profundidad del tamaño del mercado y previsiones para los distintos segmentos.

| Minorista |

| Industrial |

| Oficinas |

| Residencial |

| Diversificado |

| Otros Sectores |

| REIT de Renta Variable |

| REIT Hipotecarios |

| REIT Híbridos |

| Alta Capitalización (≥ US $10 mil millones) |

| Mediana Capitalización (US $3–10 mil millones) |

| Baja Capitalización (≤ US $3 mil millones) |

| Estados Unidos |

| Canadá |

| México |

| Por Sector de Exposición | Minorista |

| Industrial | |

| Oficinas | |

| Residencial | |

| Diversificado | |

| Otros Sectores | |

| Por Estructura de REIT | REIT de Renta Variable |

| REIT Hipotecarios | |

| REIT Híbridos | |

| Por Tamaño de Capitalización de Mercado | Alta Capitalización (≥ US $10 mil millones) |

| Mediana Capitalización (US $3–10 mil millones) | |

| Baja Capitalización (≤ US $3 mil millones) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de REIT de América del Norte?

El mercado está valorado en USD 292,59 mil millones en 2026 y se prevé que alcance USD 336,86 mil millones para 2031.

¿Qué sector tiene la mayor participación en el mercado de REIT de América del Norte?

Los activos industriales lideran con una participación de mercado del 25,20% en 2025, lo que refleja la sólida demanda del comercio electrónico y la cadena de suministro.

¿Qué segmento está creciendo más rápidamente dentro del mercado de REIT de América del Norte?

Los REIT Residenciales registran la perspectiva de CAGR más rápida del 5,05%, impulsada por los desafíos de asequibilidad de la vivienda y el desarrollo de construcción para alquiler.

¿Cómo influye la política monetaria en el crecimiento del mercado de REIT de América del Norte?

Las previstas reducciones de tasas de la Reserva Federal reducen los costos de endeudamiento, revitalizan la emisión de renta variable y respaldan las canalizaciones de adquisición, añadiendo un estimado del 0,8% a la CAGR prevista.

¿Por qué los REIT de centros de datos atraen el interés de los inversores?

Las cargas de trabajo relacionadas con la IA están duplicando la demanda de energía, y los operadores con contratos de energía asegurados pueden prearrendar espacio a tarifas premium, lo que crea una sólida visibilidad de flujos de caja.

¿Qué geografía fuera de Estados Unidos muestra el mayor crecimiento de REIT?

México avanza a una CAGR del 5,62% hasta 2031 a medida que la relocalización de empresas (nearshoring) impulsa el arrendamiento industrial a lo largo de los principales corredores manufactureros.

Última actualización de la página el: