Tamaño y Participación del Mercado de Proteína de Papa en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

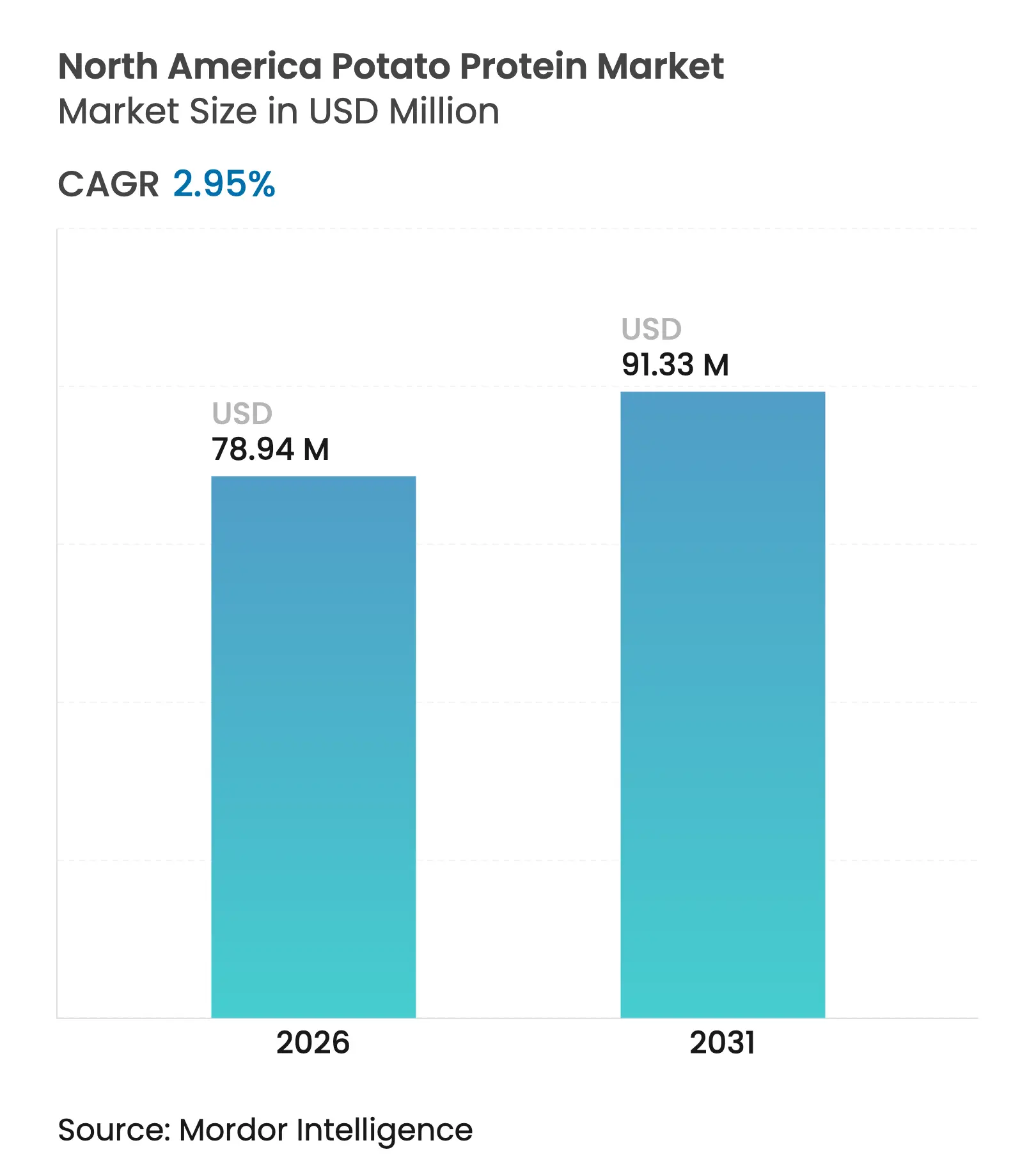

| Tamaño del mercado en el año base (2025) | 76.68 Millones de dólares |

| Tamaño del Mercado (2026) | 78.94 Millones de dólares |

| Tamaño del Mercado (2031) | 91.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.95% CAGR |

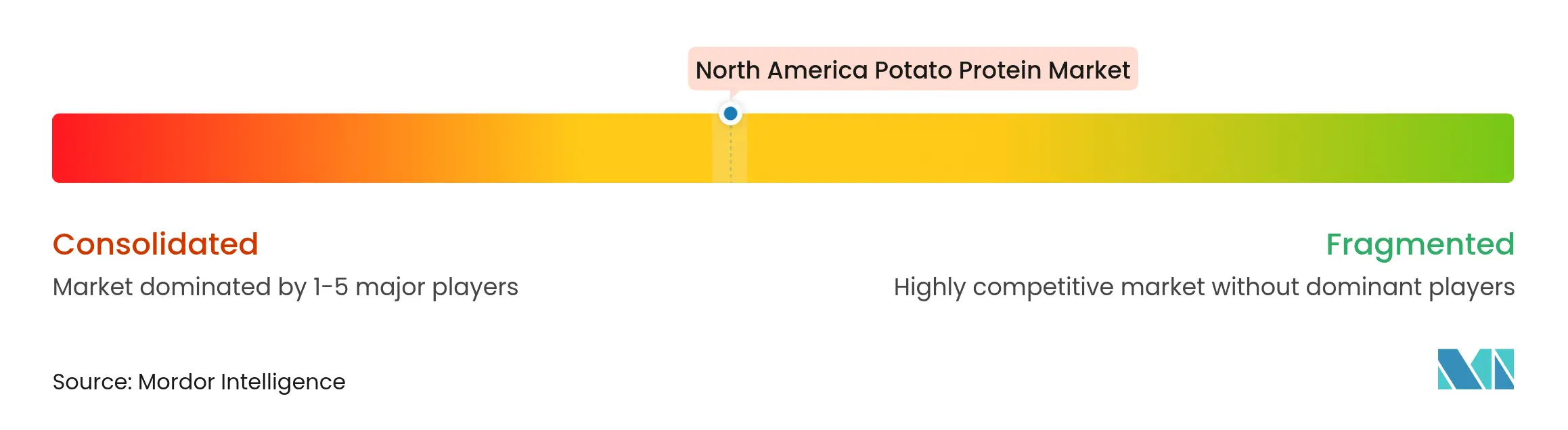

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Papa en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de proteína de papa en América del Norte crezca de USD 76,68 millones en 2025 a USD 78,94 millones en 2026 y se prevé que alcance USD 91,33 millones en 2031 a una CAGR del 2,95% durante 2026-2031. El crecimiento del mercado se deriva de una mayor eficiencia de extracción, el posicionamiento de productos premium y marcos regulatorios claros, más que de la expansión en volumen. La estabilidad del mercado se mantiene a través de formatos de concentrado y asociaciones de procesamiento establecidas, mientras que los avances tecnológicos en gestión de costos y mejoras funcionales permiten aplicaciones en segmentos de mayor margen. El marco de Reconocimiento General como Seguro (GRAS) de la FDA y requisitos de etiquetado más estrictos refuerzan la posición de la proteína de papa como sustituto de etiqueta limpia de las proteínas de suero, soja y huevo. El crecimiento del mercado está impulsado por una mayor demanda de alimentos premium para mascotas, acuicultura, productos horneados sin gluten y sectores de alternativas cárnicas, donde los fabricantes optimizan el sabor, la textura y la rentabilidad. La industria experimenta una transformación fundamental hacia sistemas de producción eficientes y de bajo consumo energético mediante inversiones en agricultura molecular, extracción asistida por enzimas y tecnologías de cultivo celular, lo que ayuda a proteger los márgenes de beneficio frente a las fluctuaciones de precios de las materias primas.

Conclusiones Clave del Informe

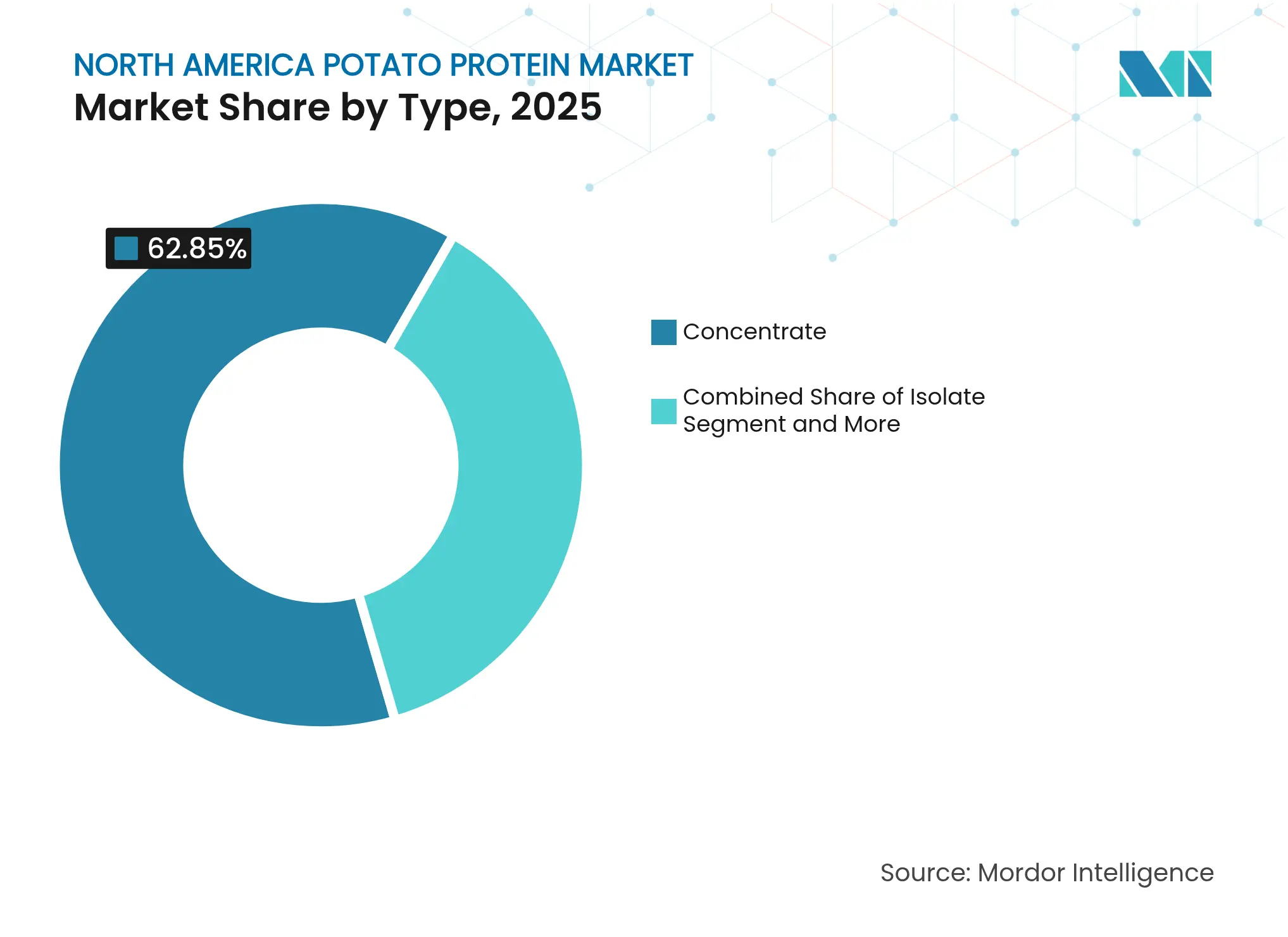

- Por tipo, los concentrados de proteína de papa representaron el 62,85% de la participación de mercado en 2025, y la proteína de papa hidrolizada registra el crecimiento más rápido, avanzando a una CAGR del 4,05% entre 2026-2031.

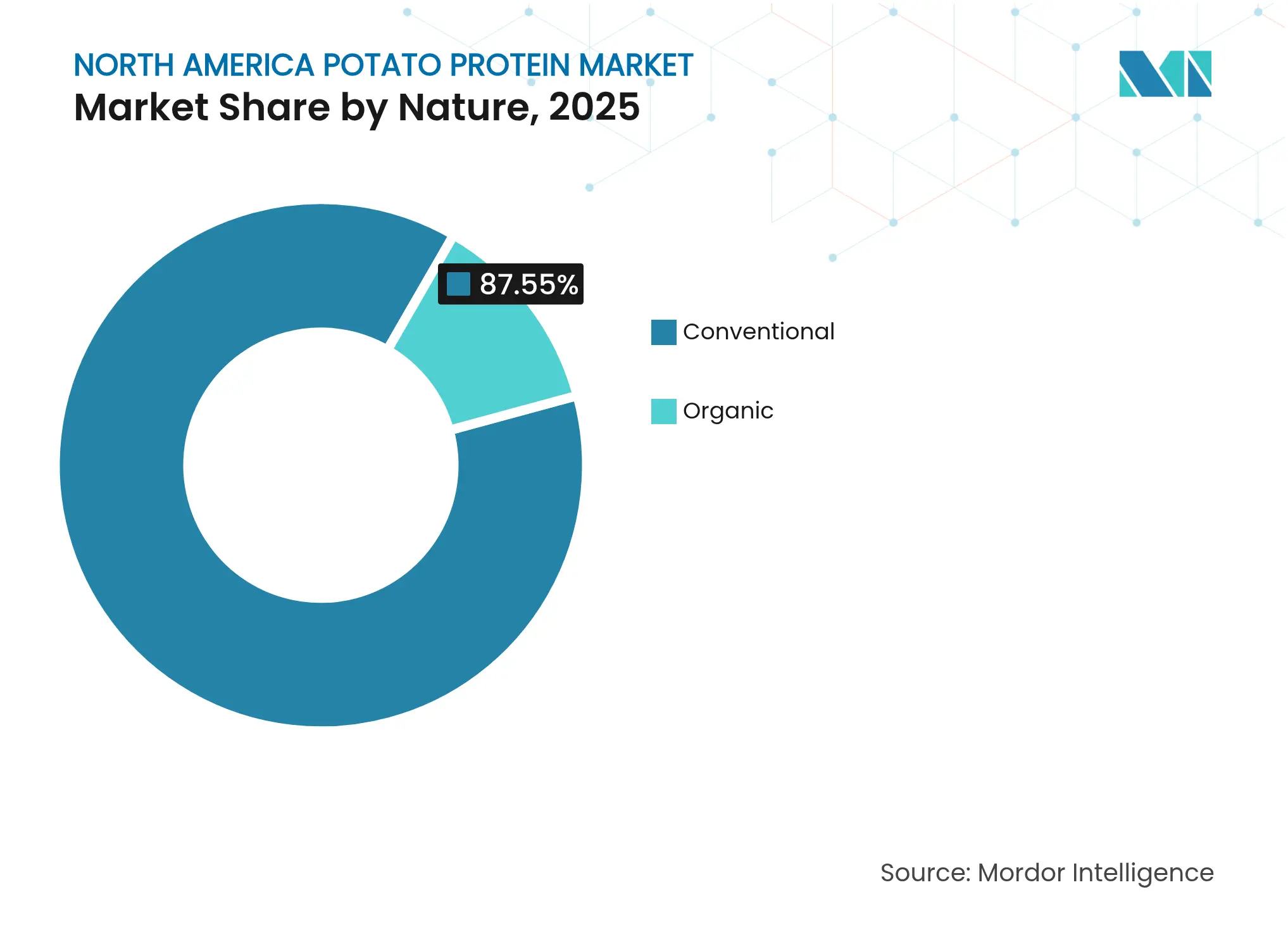

- Por naturaleza, el segmento convencional capturó el 87,55% de la participación de ingresos en 2025; las formulaciones orgánicas lideraron el crecimiento con una CAGR del 4,2% hasta 2031.

- Por aplicación, la carne, las aves, los mariscos y las alternativas cárnicas representaron el 77,05% del mercado en 2025 y también se prevé que avancen a una CAGR del 3,32% hasta 2031.

- Por geografía, Estados Unidos dominó con una participación del 70,85% en 2025, mientras que México registró la CAGR más rápida del 3,45% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Papa en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio acelerado de los procesadores hacia proteínas de etiqueta limpia | +0.8% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Aumento de la demanda de ingredientes sin gluten y no alergénicos | +0.6% | América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la producción de alimento para acuicultura y las industrias de alimento animal y alimentos para mascotas | +0.5% | Estados Unidos y México | Largo plazo (≥ 4 años) |

| Avances en tecnologías de extracción y procesamiento de proteínas | +0.4% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Creciente demanda de proteínas de origen vegetal | +0.3% | América del Norte | Corto plazo (≤ 2 años) |

| Creciente disponibilidad y expansión del comercio electrónico | +0.2% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado de los Procesadores hacia Proteínas de Etiqueta Limpia

Los procesadores de alimentos están priorizando la transparencia de los ingredientes a medida que los consumidores examinan cada vez más los aditivos sintéticos y los auxiliares de procesamiento. La proteína de papa ofrece ventajas en las formulaciones de etiqueta limpia debido a sus mínimos requisitos de procesamiento y su fuente reconocible, particularmente en alternativas cárnicas y análogos lácteos. Las aprobaciones GRAS de la FDA para proteínas vegetales, incluida la proteína de guisante fermentada por micelios de shiitake, indican el respaldo regulatorio para los métodos de procesamiento de proteínas que mantienen el estatus de etiqueta limpia. Los fabricantes utilizan el perfil de sabor neutro de la proteína de papa para reemplazar emulsionantes y estabilizadores sintéticos. Las empresas procesadoras reportan una mayor demanda de concentrados de proteína de papa en aplicaciones alimentarias premium debido a la flexibilidad de formulación y la aceptación del consumidor. La tendencia de etiqueta limpia impulsa la adopción en categorías de productos orgánicos y naturales, donde el estatus no transgénico y la baja alergenicidad de la proteína de papa respaldan el posicionamiento premium.

Aumento de la Demanda de Ingredientes Sin Gluten y No Alergénicos

La creciente prevalencia de la enfermedad celíaca y la mayor conciencia sobre la sensibilidad al gluten generan una demanda constante de fuentes alternativas de proteínas en formulaciones sin gluten. La proteína de papa ofrece un perfil completo de aminoácidos y sólidas propiedades aglutinantes, lo que la hace esencial en la panificación sin gluten donde las proteínas del trigo no son adecuadas. Sus propiedades de emulsificación y espumado ayudan a mejorar la textura en productos sin gluten, abordando los problemas de calidad en este segmento. Los desarrollos de patentes, como la tecnología de emulsión a base de papa de VEG OF LUND AB, muestran avances en la mejora de la textura para aplicaciones sin gluten. Los fabricantes de alimentos ahora incorporan proteína de papa en formulaciones sin gluten para igualar la textura de los productos convencionales. Esta adopción se extiende más allá de los productos sin gluten tradicionales a medida que los fabricantes reformulan para atraer a los consumidores flexitarianos que buscan ingredientes más simples.

Expansión de la Producción de Alimento para Acuicultura y las Industrias de Alimento Animal y Alimentos para Mascotas

La expansión de la industria acuícola aumenta la demanda de alternativas proteicas sostenibles a la harina de pescado, con la proteína de papa emergiendo como una opción viable en el alimento para peces. La digestibilidad de la proteína y su perfil de aminoácidos la hacen adecuada para formulaciones de alimento acuícola, particularmente en especies de agua dulce donde las proteínas de origen marino demuestran menor efectividad. En el segmento de alimentos para mascotas, la tendencia hacia productos premium ha aumentado el uso de proteína de papa debido a sus cualidades hipoalergénicas. Este desarrollo del mercado está ejemplificado por la colaboración de Royal Avebe con IQI para introducir ProtaSTAR, un ingrediente que contiene un 80% de contenido proteico, desarrollado específicamente para formulaciones de alimentos para mascotas veganos y sin cereales[1]Fuente: Pet Food Industry, "Lanzamiento de ProtaSTAR," petfoodindustry.com.

Avances en Tecnologías de Extracción y Procesamiento de Proteínas

Los avances en tecnología de extracción de proteínas mejoran la eficiencia del rendimiento y las propiedades funcionales, al tiempo que reducen los costos de producción y amplían las aplicaciones en los sectores alimentario, farmacéutico e industrial. Los métodos de extracción mejorados permiten una mejor aislamiento de proteínas, mayores niveles de pureza y condiciones de procesamiento optimizadas. PoLoPo, una empresa de biotecnología, ha presentado su planta de papa de la plataforma SuperAA al Departamento de Agricultura de los Estados Unidos para su aprobación regulatoria, demostrando avances en técnicas de agricultura molecular para la producción de proteínas. Este desarrollo señala un cambio hacia métodos de fabricación de proteínas más sostenibles y eficientes, abordando potencialmente la creciente demanda mundial de proteínas a través de soluciones agrícolas innovadoras [2]Fuente: Protein Report, "Plataforma de Papa SuperAA de PoLoPo," proteinreport.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción | -0.7% | América del Norte | Corto plazo (≤ 2 años) |

| Desafíos de sabor, textura y características sensoriales | -0.5% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Disponibilidad de proteínas alternativas de alto contenido | -0.4% | América del Norte | Mediano plazo (2-4 años) |

| Presencia de bajo contenido proteico | -0.3% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción

Los costos de producción de la proteína de papa siguen siendo elevados en comparación con proteínas vegetales establecidas como la soja y el guisante. El proceso de extracción de proteínas a partir de corrientes de procesamiento de papa requiere equipos especializados, lo que resulta en altas inversiones de capital que restringen la entrada de nuevos participantes al mercado y limitan la flexibilidad de precios. La compleja tecnología de extracción y los métodos de procesamiento incrementan aún más los gastos operativos, dificultando el logro de economías de escala. Los fabricantes de proteínas alternativas indican que sus costos de producción continúan superando los precios de la carne convencional en un 30-50%, lo que dificulta alcanzar la paridad de precios. Además, la naturaleza intensiva en energía de la extracción de proteína de papa y la necesidad de mantenimiento continuo de los equipos contribuyen a elevar los costos de producción, impactando la competitividad general del mercado [3]Fuente: D. Foth, "Costos de Energía y Aislamiento de Proteínas," Food Engineering, foodengineeringmag.com.

Desafíos de Sabor, Textura y Características Sensoriales

La optimización del sabor y la textura continúa limitando una adopción más amplia de la proteína de papa, especialmente en productos de consumo donde los atributos sensoriales influyen en el comportamiento de compra. Aunque la proteína de papa demuestra sólidas características funcionales en comparación con otras fuentes de proteínas, lograr los perfiles de sabor y textura deseados en los productos finales requiere un desarrollo de formulación significativo e ingredientes adicionales, lo que conlleva mayores costos de producción. Los fabricantes de alimentos indican que la aceptación del consumidor depende principalmente del sabor, siendo los beneficios funcionales menos importantes que las cualidades sensoriales. Los desafíos en la optimización sensorial incluyen gestionar las notas terrosas características inherentes a la proteína de papa, abordar posibles problemas de astringencia y garantizar una textura suave en diversas aplicaciones alimentarias. Además, la interacción entre la proteína de papa y otros ingredientes puede afectar el perfil de sabor general, lo que requiere una consideración cuidadosa durante el desarrollo del producto. Los avances recientes en tecnologías de procesamiento y agentes enmascaradores de sabor han mostrado resultados prometedores en la mejora de los atributos sensoriales, pero estas soluciones a menudo añaden complejidad al proceso de fabricación y aumentan el costo del producto final [4]Fuente: Agencia Empresarial de los Países Bajos, "Aceptación del Consumidor de Proteínas Vegetales," rvo.nl.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Concentrado Impulsa la Estabilidad del Mercado

Los concentrados representaron el 62,85% de la participación del mercado de proteína de papa en América del Norte en 2025. Su popularidad se debe a que ofrecen un equilibrio rentable de propiedades funcionales, incluidas capacidades de emulsificación, retención de agua y espumado. Estos atributos impulsan su uso constante en alternativas cárnicas de origen vegetal, productos de panadería y sopas instantáneas. El suministro constante de materias primas de papa a través de procesadores de almidón integrados garantiza una producción confiable de concentrados.

Se proyecta que las proteínas de papa hidrolizadas crezcan a una CAGR del 4,05% hasta 2031. Este crecimiento está impulsado por fabricantes de alimentos, empresas de nutracéuticos y proveedores de nutrición geriátrica que buscan productos con tasas de absorción mejoradas y menor alergenicidad. El proceso de hidrólisis enzimática mejora la digestibilidad, ampliando las aplicaciones en bebidas deportivas y nutrición médica. Si bien los aislados mantienen presencia en productos de rendimiento especializados que requieren alta densidad proteica, su producción sigue limitada por los altos requisitos de capital. La estructura del mercado continúa dependiendo de los concentrados para las ventas en volumen, con los hidrolizados capturando segmentos de mercado premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Alternativas Cárnicas Lideran Mientras la Nutrición Animal se Diversifica

El segmento de alternativas de carne y aves representa el 77,05% del mercado de proteína de papa en América del Norte en 2025. Este dominio se debe a las propiedades de emulsificación de la proteína que proporcionan textura fibrosa y retención de humedad en hamburguesas, nuggets y fiambres de origen vegetal. El perfil de sabor neutro y las características libres de alérgenos del ingrediente atraen a los consumidores flexitarianos, contribuyendo a una CAGR constante del 3,32% hasta 2031.

El segmento de nutrición animal, particularmente los alimentos premium para mascotas y el alimento acuícola de agua dulce, muestra el mayor potencial de crecimiento. ProtaSTAR, con su contenido proteico del 80% y propiedades hipoalergénicas, cumple con los requisitos para formulaciones de alimentos para mascotas sin cereales y con ingredientes limitados. Los acuicultores, específicamente en la producción de trucha y tilapia, utilizan proteína de papa para reducir la dependencia de alimentos de origen marino. Las aplicaciones adicionales en polvos de nutrición deportiva, productos horneados sin gluten y bebidas listas para mezclar refuerzan aún más la demanda del mercado de proteína de papa en América del Norte.

Por Naturaleza: El Liderazgo Convencional Enfrenta la Presión Orgánica

Los productos convencionales representan el 87,55% del mercado de proteína de papa en América del Norte en 2025, respaldados por una infraestructura establecida y menores requisitos de certificación. Los grados convencionales siguen siendo predominantes en aplicaciones alimentarias industriales donde las consideraciones de costo tienen prioridad sobre las etiquetas de certificación. El segmento orgánico crece a una CAGR del 4,2%, impulsado por una mayor incorporación en aperitivos premium, alimentos para bebés y alternativas lácteas, junto con la expansión de las ofertas de marcas privadas en el comercio minorista.

El suministro de proteína de papa orgánica sigue limitado por la escasa superficie de cultivo certificada en Estados Unidos y Canadá. Sin embargo, las primas de precio más altas respaldan las inversiones en sistemas dedicados de segregación y trazabilidad por parte de procesadores especializados. Los fabricantes convencionales están desarrollando programas de conversión orgánica para prepararse ante posibles cambios en los requisitos de los minoristas, lo que indica un cambio gradual en la composición del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene su posición como líder mundial en el mercado de proteína de papa gracias a su sofisticada infraestructura de procesamiento de alimentos y sus cadenas de suministro bien establecidas. Estas redes de suministro conectan eficientemente las regiones productoras de papa con las instalaciones de extracción de proteínas, garantizando un suministro y una calidad constantes. Estados Unidos demuestra su dominio del mercado con una participación sustancial del 70,85% en 2025, lograda a través de su integración integral de operaciones agrícolas y sistemas de procesamiento que maximizan la recuperación de proteínas a partir de las operaciones de almidón de papa.

La sólida presencia de mercado de Canadá se debe a su ubicación estratégica cerca de las principales regiones productoras de papa y a sus sólidas relaciones comerciales que permiten un movimiento fluido de ingredientes transfronterizos. Mientras tanto, México emerge como el campeón de crecimiento de la región con una CAGR proyectada del 3,45% hasta 2031, a medida que sus capacidades de procesamiento de alimentos se expanden y los consumidores adoptan cada vez más ingredientes proteicos de origen vegetal en aplicaciones alimentarias tanto tradicionales como modernas.

La fortaleza del mercado de proteína de papa en América del Norte se ve reforzada por marcos regulatorios cohesivos que promueven el desarrollo del mercado a través de protocolos estandarizados de seguridad alimentaria y procesos simplificados de aprobación de ingredientes. El Reglamento de Alimentos Seguros para los Canadienses de la Agencia Canadiense de Inspección de Alimentos ofrece orientación integral tanto para las importaciones de proteína de papa como para la producción nacional, fomentando una integración comercial fluida en todos los mercados de América del Norte. Las autoridades regulatorias mexicanas han alineado sus normas de seguridad alimentaria con las prácticas más amplias de América del Norte, creando un entorno propicio para el comercio de ingredientes y fomentando la inversión en capacidades de procesamiento nacionales. Este enfoque armonizado dentro del sistema alimentario de América del Norte facilita el movimiento eficiente de ingredientes de proteína de papa a través de diversas categorías de aplicación y mercados geográficos, apoyando el crecimiento y desarrollo continuo del mercado.

Panorama Competitivo

El mercado muestra una consolidación moderada, con procesadores europeos establecidos que mantienen el liderazgo tecnológico a través de operaciones integradas de almidón y proteínas. Las empresas compiten principalmente a través de la eficiencia de procesamiento, la optimización de propiedades funcionales y el desarrollo de productos específicos para cada aplicación, en lugar de la fijación de precios de materias primas. Los principales actores se benefician de la integración vertical, controlando el abastecimiento de papa, la producción de almidón y la extracción de proteínas dentro de operaciones unificadas para optimizar costos y mantener la consistencia de calidad. Las empresas se centran en aplicaciones especializadas donde las propiedades funcionales de la proteína de papa respaldan el posicionamiento premium en comparación con otras proteínas vegetales.

Las empresas obtienen ventajas competitivas a través del despliegue tecnológico, invirtiendo en mejoras de eficiencia de extracción y nuevos métodos de procesamiento para mejorar el rendimiento de proteínas y las características funcionales. Las actividades de patentes destacan el enfoque de innovación de la industria, como lo demuestra la tecnología de emulsión de papa de VEG OF LUND AB, que optimiza la funcionalidad de las proteínas para aplicaciones específicas.

El mercado favorece a las empresas con carteras de proteínas diversificadas que pueden optimizar formulaciones a través de múltiples fuentes de proteínas vegetales, reduciendo la dependencia de ingredientes únicos. Los enfoques biotecnológicos emergentes, incluida la agricultura celular y la agricultura molecular, presentan posibles oportunidades de disrupción. Estos nuevos métodos de producción podrían mejorar la eficiencia de costos y la escalabilidad en comparación con los procesos de extracción tradicionales.

Líderes de la Industria de Proteína de Papa en América del Norte

Royal Avebe

Kerry Group plc

Tereos Group

Agridient B.V.

Roquette Freres SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: ROQUETTE FRERES ha lanzado dos proteínas de papa especializadas: TUBERMINE FV y TUBERMINE GP. Estos versátiles productos atienden a una amplia gama de industrias, desde alimento animal hasta procesos industriales de nicho.

- Febrero de 2024: Emsland Group invirtió en infraestructura de procesamiento de papa añadiendo estaciones de lavado y molienda de papa y ampliando la capacidad para fibras de papa y guisante de grado alimentario. Esta expansión aumentó las capacidades de producción de la empresa para ingredientes especializados.

- Febrero de 2024: Avebe lanzó sus proteínas de papa de próxima generación, PerfectaSOL S 200 y S 300. La empresa colabora con proveedores de ingredientes y fabricantes de equipos para desarrollar conceptos de productos alimentarios de alta calidad.

Alcance del Informe del Mercado de Proteína de Papa en América del Norte

El mercado de proteína de papa en América del Norte está segmentado por tipo, aplicación y geografía. Según el tipo, el mercado se segmenta en concentrado de proteína de papa y aislado de proteína de papa. El mercado por aplicación se segmenta en bebidas, aperitivos y barras, nutrición animal y otros. Además, el mercado por geografía se estudia en Estados Unidos, Canadá, México y Resto de América del Norte.

| Concentrado |

| Aislado |

| Hidrolizado |

| Convencional |

| Orgánico |

| Productos de Carne/Aves/Mariscos y Alternativas Cárnicas | |

| Nutrición Animal | Alimento Animal |

| Alimento para Mascotas | |

| Alimento para Acuicultura |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Concentrado | |

| Aislado | ||

| Hidrolizado | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Productos de Carne/Aves/Mariscos y Alternativas Cárnicas | |

| Nutrición Animal | Alimento Animal | |

| Alimento para Mascotas | ||

| Alimento para Acuicultura | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de proteína de papa en América del Norte?

El mercado está valorado en USD 78,94 millones en 2026 y se proyecta que alcance USD 91,33 millones en 2031.

¿Qué tipo de producto domina el mercado de proteína de papa en América del Norte?

Los concentrados de proteína de papa lideran con una participación del 62,85% en 2025, impulsados por su equilibrado perfil de costo-funcionalidad.

¿Dónde se espera el crecimiento regional más rápido?

México muestra la CAGR de pronóstico más alta del 3,45% entre 2026-2031 debido a la expansión de la capacidad de procesamiento de alimentos y la creciente demanda de fortificación proteica.

¿Cuáles son los principales impulsores de crecimiento detrás de la adopción de proteína de papa?

Las tendencias de formulación de etiqueta limpia, el creciente desarrollo de productos sin gluten y la expansión de las industrias de acuicultura y alimentos premium para mascotas suman colectivamente 2,3 puntos porcentuales de impacto positivo en la CAGR.

Última actualización de la página el: