Tamaño y Participación del Mercado de Consumibles de Soldadura de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

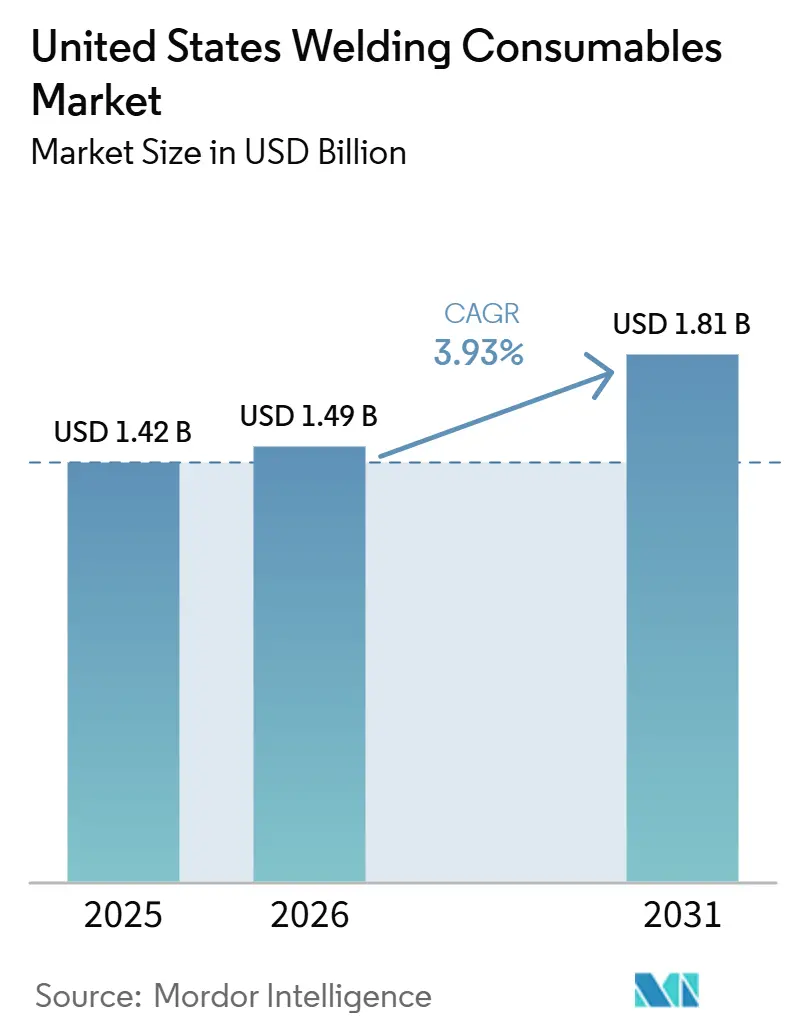

| Tamaño del mercado en el año base (2025) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumibles de Soldadura de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Consumibles de Soldadura de los Estados Unidos crezca de USD 1,42 mil millones en 2025 a USD 1,49 mil millones en 2026 y se prevé que alcance USD 1,81 mil millones en 2031 a una CAGR del 3,93% durante 2026-2031.

Los trabajos de infraestructura impulsados por políticas públicas, una nueva ola de fabricación nacional y proyectos de infraestructura energética a gran escala continúan dando forma a las condiciones de demanda para los proveedores de electrodos, alambres y fundentes. El mercado de consumibles de soldadura de los Estados Unidos también se beneficia de la contratación de defensa vinculada a la construcción naval y el mantenimiento de la marina, lo que respalda una absorción constante de grados certificados que cumplen con las normas navales y nucleares. Al mismo tiempo, el mercado de consumibles de soldadura de los Estados Unidos enfrenta escasez de mano de obra entre soldadores experimentados, lo que impulsa una mayor adopción de automatización y cambios de proceso que mejoran la productividad por operador. Las expansiones del sector energético, incluidas las nuevas tuberías de gas natural para atender la demanda de GNL y energía eléctrica, están acelerando las compras de consumibles calificados en plazos comprimidos. El equilibrio entre los vientos de cola de las políticas y los obstáculos estructurales posiciona al mercado de consumibles de soldadura de los Estados Unidos para un crecimiento sostenido, donde la confiabilidad del suministro, el aseguramiento de la calidad y la preparación para la automatización se convierten en diferenciadores clave.

Conclusiones Clave del Informe

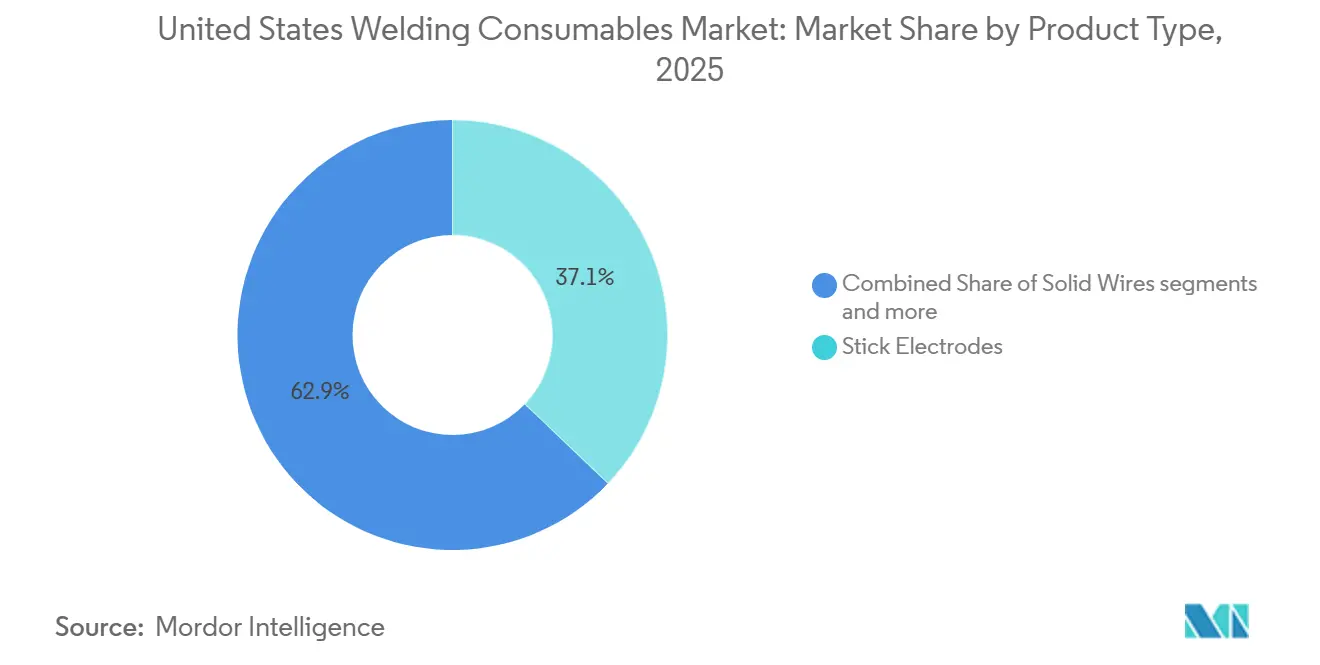

- Por tipo de producto, los electrodos de varilla lideraron con el 37,12% de la participación del mercado de consumibles de soldadura de los Estados Unidos en 2025, mientras que se prevé que los alambres con núcleo de fundente se expandan a una CAGR del 5,76% hasta 2031.

- Por proceso de soldadura, los procesos de arco representaron una participación del 46,87% del tamaño del mercado de consumibles de soldadura de los Estados Unidos en 2025, y se proyecta que los métodos láser e híbridos registren la CAGR más rápida del 6,34% hasta 2031.

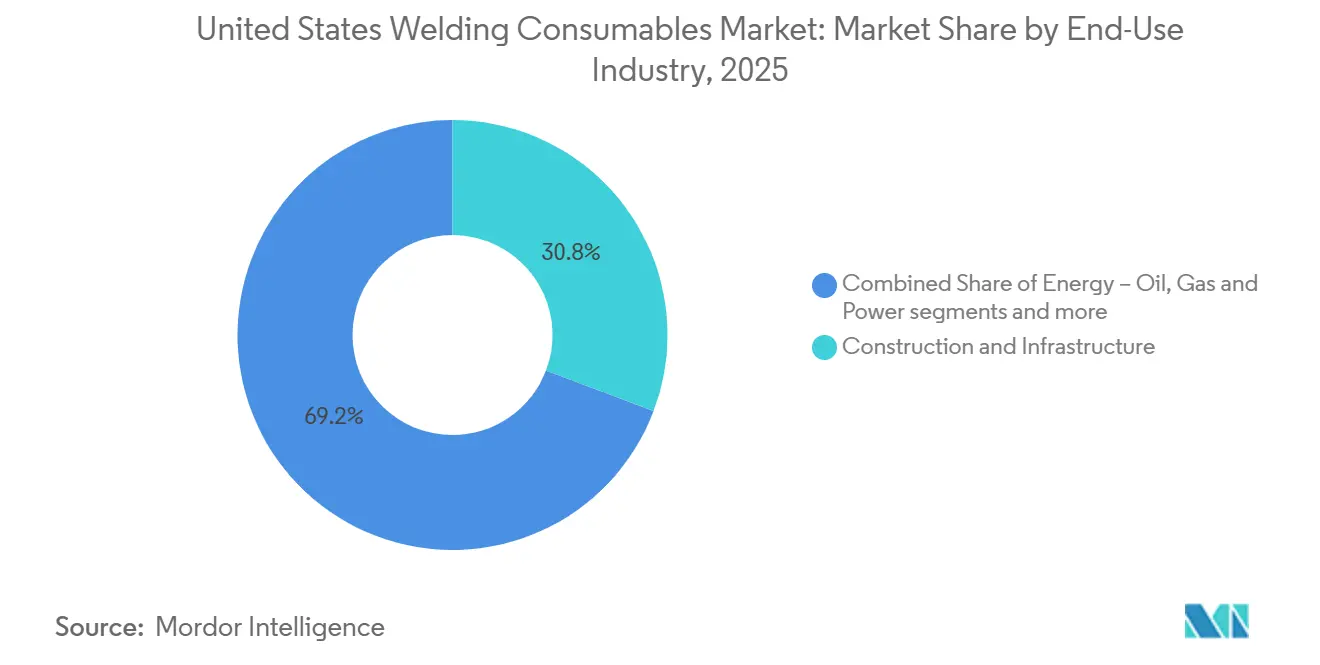

- Por industria de uso final, la construcción mantuvo el 30,76% de la participación del mercado de consumibles de soldadura de los Estados Unidos en 2025, mientras que la construcción naval y las operaciones en alta mar están proyectadas para avanzar a una CAGR del 6,78% hasta 2031.

- Por geografía, el Medio Oeste capturó el 34,12% de la participación en 2025, y se espera que el Oeste crezca a una CAGR del 5,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Consumibles de Soldadura de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación de la inversión en infraestructura | +0.8% | Nacional, con ganancias tempranas en los corredores de puentes de Texas, Florida y Pennsylvania | Mediano plazo (2-4 años) |

| Relocalización de la fabricación pesada y la metalurgia | +1.2% | Sur (TX, SC, MS, KY), Medio Oeste (OH, IN), Suroeste (AZ) | Largo plazo (≥ 4 años) |

| Expansión y reemplazo de la red de gasoductos de gas natural | +0.7% | Costa del Golfo, Cuenca Pérmica, Apalaches, centros de energía del Sureste | Mediano plazo (2-4 años) |

| Auge de la construcción comercial en los estados del Cinturón Solar | +0.6% | Sur (TX, FL, GA, NC), Oeste (AZ), con Texas a la cabeza | Mediano plazo (2-4 años) |

| Repunte en la construcción naval y de buques de guerra | +0.4% | Astilleros de la Costa del Golfo, astilleros modulares de los Grandes Lagos, centros del Noreste | Largo plazo (≥ 4 años) |

| Actividades de mantenimiento, reparación y operación en petróleo y gas | +0.3% | Refinerías de la Costa del Golfo, transporte intermedio de la Cuenca Pérmica, plataformas del Golfo de México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Implementación de la Ley de Inversión en Infraestructura y Modernización

El gasto federal en infraestructura ha elevado el umbral mínimo para los trabajos intensivos en acero en puentes y carreteras, respaldando una demanda constante de consumibles de soldadura estructural que cumplen con los códigos de puentes y estructuras. La Ley de Inversión en Infraestructura y Empleos continúa canalizando asignaciones plurianuales a través de la Administración Federal de Carreteras, lo que proporciona visibilidad sobre los programas de puentes a nivel estatal y las necesidades relacionadas de fabricación de acero[1]Administración Federal de Carreteras, "Ley de Inversión en Infraestructura y Empleos, Financiamiento de Puentes por Estado," FHWA, fhwa.dot.gov . Si bien la inflación en los insumos de construcción ha moderado la entrega física inmediata, el horizonte de financiamiento sigue siendo sólido, respaldando las cargas de trabajo hasta 2026. Esto es particularmente relevante para los electrodos de varilla de bajo hidrógeno, los alambres sólidos y los alambres con núcleo de fundente, todos esenciales para puentes y proyectos civiles pesados de acero. El mercado de consumibles de soldadura de los Estados Unidos se beneficia cuando la presión de los plazos impulsa a los contratistas hacia consumibles listos para la automatización que respaldan la repetibilidad y la calidad constante del cordón. Los planes de transporte estatales superpuestos a las asignaciones federales mantienen los pedidos pendientes estables para la fabricación de vigas de acero y el montaje en campo, lo que respalda el consumo de consumibles durante todo el período de pronóstico.

Relocalización de la Fabricación Pesada y la Metalurgia

Los fabricantes están aumentando la capacidad nacional en semiconductores, baterías y equipos avanzados, lo que refuerza la demanda a mediano plazo de metales de aporte especializados en grados de acero inoxidable, níquel y aluminio. El mercado de consumibles de soldadura de los Estados Unidos está viendo más especificaciones que exigen trazabilidad y consumibles compatibles con salas limpias en fábricas de semiconductores e instalaciones de baterías a medida que los fabricantes de equipos originales localizan los pasos de alto valor. En las cadenas de suministro automotrices, las nuevas instalaciones en el Sur y el Suroeste están alineando la selección de equipos con alambres y controles de proceso compatibles con la automatización que reducen el retrabajo y ayudan a cerrar las brechas de habilidades en proyectos de gran escala. El mercado de consumibles de soldadura de los Estados Unidos también se beneficia de marcos de calidad de proveedores más amplios que fomentan la doble certificación y la calificación de procedimientos documentada, lo que profundiza el papel de los grados premium en entornos regulados. A medida que más proyectos de capital pasan del anuncio a la instalación, los ciclos de compra de consumibles de soldadura se vuelven más predecibles y favorecen a los proveedores con inventarios locales y soporte técnico.

Expansión y Reemplazo de la Red de Gasoductos de Gas Natural

La nueva capacidad de gas natural de gran escala programada para 2026 está impulsando la adquisición de acero para tuberías, consumibles de soldadura por arco sumergido y electrodos celulósicos utilizados en la construcción en campo. Fuentes de la industria indican que hasta 22 Bcf/d de nueva capacidad de gasoductos podría entrar en servicio en 2026, la mayor adición anual desde 2008, lo que agudiza la demanda de consumibles calificados en cronogramas acelerados[2]Chris Newman, "La Capacidad de Gasoductos de Gas Natural de los Estados Unidos se Prepara para la Mayor Expansión desde 2008," Natural Gas Intelligence, naturalgasintel.com . Los anuncios de proyectos de los principales operadores intermedios apuntan a flujos de trabajo sostenidos que conectan las cuencas de suministro con las terminales de exportación de GNL y la generación a gas, lo que es relevante para el alambre y el fundente de soldadura por arco sumergido en la soldadura de costuras en espiral y longitudinal. Los programas de reemplazo en líneas más antiguas mantienen un canal paralelo de demanda para instalaciones de manguitos, reemplazos de válvulas y reparación de corrosión, lo que mantiene en uso los electrodos de varilla y los alambres de bajo hidrógeno en trabajos de mantenimiento. El mercado de consumibles de soldadura de los Estados Unidos registra un consumo confiable cuando la claridad en los permisos y la visibilidad de la demanda acortan los plazos de los proyectos y mantienen los talleres de fabricación con alta utilización.

Auge de la Construcción Comercial en los Estados del Cinturón Solar

El gasto en construcción comercial y de manufactura escaló a uno de los niveles más altos en décadas recientes a principios de 2025, con los estados del Cinturón Solar superando la tendencia nacional. Texas lideró en gasto comercial total, mientras que Arizona ocupó el primer lugar en términos per cápita con USD 5.980, lo que refleja grandes proyectos de semiconductores, baterías y afines que intensifican el trabajo en acero estructural. El mercado de consumibles de soldadura de los Estados Unidos se beneficia cuando las soluciones de alta deposición, incluidos los alambres con núcleo de fundente y los alambres sólidos optimizados, ayudan a los fabricantes a cumplir con los ajustados cronogramas en centros de datos, centros logísticos y plantas de proceso. El crecimiento demográfico del Cinturón Solar y los permisos favorables a la construcción continúan respaldando proyectos plurianuales en oficinas, edificios multifamiliares y estructuras de uso mixto, lo que sostiene los requisitos estables de consumibles para el montaje y el acabado. Esta inclinación regional mantiene a los distribuidores en Texas, Florida, Georgia, Carolina del Norte y Arizona enfocados en almacenar grados aprobados y alinear los modelos de servicio con los sitios de trabajo de ciclo rápido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la fuerza laboral de soldadores y escasa incorporación de reemplazos | -0.9% | Nacional, agudo en el Cinturón del Óxido y los astilleros de la Costa del Golfo | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas para alambre de acero y fundente | -0.5% | Nacional, concentrado en los molinos de varilla de alambre del Medio Oeste | Corto plazo (≤ 2 años) |

| Cambio hacia métodos de unión alternativos en el sector automotriz | -0.3% | Corredor automotriz del Medio Oeste, plantas de vehículos eléctricos del Sureste | Mediano plazo (2-4 años) |

| Sensibilidad económica a la construcción y la manufactura | -0.4% | Nacional, con los estados del Cinturón Solar y los estados industriales más expuestos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Fuerza Laboral de Soldadores con Escasa Incorporación de Reemplazos

La edad mediana de los soldadores es mayor que la de la fuerza laboral en general, lo que reduce el grupo de mano de obra disponible y aumenta las cargas de capacitación para los empleadores. Muchos fabricantes responden adoptando automatización, celdas robóticas y procedimientos estandarizados que reducen la variabilidad de habilidades, lo que desplaza la selección de consumibles hacia productos que respaldan arranques de arco consistentes y geometría de cordón repetible. El mercado de consumibles de soldadura de los Estados Unidos está viendo así un mayor interés en alambres y fundentes con tolerancias estrechas y rendimiento documentado para procesos automatizados. Las vías de capacitación también están evolucionando, con mayor énfasis en certificaciones alineadas con la soldadura por arco robótica y la soldadura por resistencia para ampliar las capacidades de los operadores en plazos más cortos. Durante el período de pronóstico, esta presión demográfica fomenta la sustitución de procesos en algunas aplicaciones mientras respalda consumibles de grado premium en otras que siguen siendo de base de arco.

Volatilidad del Precio de las Materias Primas para Alambre de Acero y Fundente

Los costos de insumos para la varilla de alambre de acero y ciertos minerales de fundente pueden moverse rápidamente cuando el suministro regional se ajusta o los flujos de importación cambian, lo que complica la fijación de precios para licitaciones plurianuales. Los fabricantes de electrodos más pequeños enfrentan presión sobre los márgenes cuando los costos al contado suben más rápido que los precios contratados, lo que lleva a una adquisición cautelosa e inventarios más reducidos. El mercado de consumibles de soldadura de los Estados Unidos refleja esta volatilidad en ventanas de cotización más cortas, mayor uso de recargos y ajustes más frecuentes a las listas de precios de los distribuidores. Los componentes de fundente obtenidos de minas nacionales limitadas o bajo regímenes arancelarios añaden otra capa de variabilidad que afecta la disponibilidad de productos y los plazos de entrega. Los proveedores con abastecimiento diversificado, estrategias de cobertura e inventarios locales están mejor posicionados para mantener los niveles de servicio durante los picos cortos en los costos de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Electrodos de Varilla Impulsan la Demanda del Mercado

Los electrodos de varilla mantuvieron la mayor participación con el 37,12% de los ingresos de 2025 dentro del mercado de consumibles de soldadura de los Estados Unidos, mientras que se proyecta que los alambres con núcleo de fundente crezcan más rápido a una CAGR del 5,76% hasta 2031. Los electrodos de varilla siguen siendo predominantes en reparaciones en campo, proyectos estructurales y tareas de mantenimiento donde la portabilidad, la velocidad de configuración y la tolerancia a las condiciones de la superficie superan las ganancias de productividad de los procesos de alambre continuo. El mercado de consumibles de soldadura de los Estados Unidos continúa dependiendo de los grados de varilla de bajo hidrógeno y celulósicos para conexiones de tuberías, construcción remota y trabajos de reparación en sitios de energía y obras civiles. En paralelo, los alambres con núcleo de fundente están ganando participación porque ofrecen altas tasas de deposición en posiciones verticales y sobre la cabeza, lo que los hace adecuados para el montaje de puentes, la construcción de rascacielos y la construcción naval modular, donde el costo de mano de obra por pie lineal importa. Las actualizaciones de códigos y los marcos de calidad en el acero estructural mantienen la necesidad de consumibles certificados tanto en formatos de varilla como de alambre con núcleo de fundente, lo que respalda una mezcla de productos equilibrada entre usos en taller y en campo.[3]Sociedad Americana de Soldadura, "AWS D1.1/D1.1M:2025 Introduce un Nuevo Grado de Acero Estructural para Soldadura Precalificada," AWS Welding Digest, aws.org

Los alambres con núcleo de fundente están alineados con la automatización en proyectos de gran escala y en celdas robóticas que priorizan la repetibilidad y el rendimiento, lo que impulsa su perfil de crecimiento líder hasta 2031. Los alambres sólidos siguen siendo una opción estable de mercado medio para la industria automotriz, equipos pesados y fabricación general debido a sus características de arco estables y compatibilidad con los sistemas GMAW estándar. El fundente y el alambre de soldadura por arco sumergido mantienen un nicho duradero en recipientes a presión, molinos de tubería de línea y secciones estructurales pesadas porque las propiedades mecánicas consistentes y la entrada de calor controlada justifican la inversión de capital en el manejo de fundente y los controles de proceso. Las varillas TIG y las aleaciones de soldadura fuerte sirven a aplicaciones de alta pureza o paredes delgadas en tuberías aeroespaciales, farmacéuticas y de acero inoxidable de grado alimentario, que conllevan precios premium y estrictas necesidades de documentación. Se espera que la industria de consumibles de soldadura de los Estados Unidos continúe viendo una optimización de la selección de productos según el contexto del trabajo, lo que sostiene los volúmenes de varilla en trabajos de campo y respalda un crecimiento por encima del mercado para los productos de alambre con núcleo de fundente en construcciones estructurales y modulares.

Por Proceso de Soldadura: La Soldadura por Arco Ancla la Demanda y Crece con los Cambios Tecnológicos

Los procesos de soldadura por arco representaron una participación del 46,87% del mercado de consumibles de soldadura de los Estados Unidos en 2025, mientras que se prevé que los métodos láser e híbridos registren una CAGR del 6,34% hasta 2031. Dentro del arco, GMAW/MIG domina la fabricación de alto volumen porque equilibra la productividad con requisitos de habilidad moderados, mientras que FCAW es el caballo de batalla en el acero estructural y la construcción naval debido a la alta deposición y la capacidad en todas las posiciones. GTAW/TIG sigue siendo el estándar para uniones críticas en sistemas aeroespaciales y sanitarios donde la integridad y la apariencia de la soldadura determinan la aceptación, y SMAW/varilla sigue siendo esencial en trabajos de campo donde la energía de generador y la portabilidad son clave. El mercado de consumibles de soldadura de los Estados Unidos continúa viendo crecimiento en los procesos de arco por volumen a medida que se expanden los trabajos de infraestructura y energía, incluso cuando algunas líneas de fabricación de alto volumen adoptan alternativas.

Los sistemas láser e híbridos de arco láser están avanzando en carrocerías de vehículos y carcasas de baterías, donde la velocidad, la precisión y la tolerancia de ajuste reducen el tiempo de ciclo y el retrabajo. Este cambio reduce la intensidad de consumibles en aplicaciones seleccionadas, aunque muchas líneas de producción aún requieren procesos de arco para la tolerancia de separación, la geometría de pasadas múltiples o las herramientas heredadas. La soldadura por resistencia mantiene su papel en la industria automotriz y los electrodomésticos, aunque su huella de consumibles se limita a puntas de electrodos y componentes conductores en lugar de metales de aporte. Durante el período de pronóstico, el mercado de consumibles de soldadura de los Estados Unidos equilibrará la sustitución incremental por láser y resistencia en el sector automotriz con una demanda de arco estable o creciente en construcción, energía y defensa, lo que respalda volúmenes constantes de alambres sólidos, alambres con núcleo de fundente, electrodos de varilla y consumibles de soldadura por arco sumergido.

Por Industria de Uso Final: La Construcción Lidera el Volumen, la Construcción Naval Supera el Crecimiento

La construcción e infraestructura capturó el 30,76% de los ingresos de 2025 en el mercado de consumibles de soldadura de los Estados Unidos, mientras que se proyecta que la construcción naval y las operaciones en alta mar crezcan a una CAGR del 6,78% hasta 2031. Los programas federales de carreteras y puentes continúan respaldando obras civiles intensivas en acero, y los códigos estructurales sostienen la demanda de productos de varilla, sólidos y con núcleo de fundente calificados utilizados en fabricación y montaje. Las tuberías de construcción comercial y de manufactura son sólidas en los estados del Cinturón Solar, lo que respalda los volúmenes en taller para vigas, columnas, entrepisos y sistemas de estanterías que dependen de soluciones de alta deposición. Los proyectos relacionados con la energía añaden trabajo constante de mantenimiento y actualización, manteniendo al mercado de consumibles de soldadura de los Estados Unidos ampliamente diversificado entre nuevas construcciones y mantenimiento, reparación y operación.

La construcción naval y las operaciones en alta mar muestran la trayectoria más rápida en el apoyo a la defensa y las prácticas de construcción modular que distribuyen las tareas de soldadura entre más proveedores. Los requisitos navales favorecen los consumibles con rendimiento documentado bajo los códigos MIL y ASME, lo que respalda precios premium y recalificación recurrente en las listas de proveedores aprobados. La industria automotriz y el transporte siguen siendo importantes para los alambres en arcos robóticos, aunque ciertas estructuras de carrocería de vehículos eléctricos y aplicaciones de baterías se inclinan hacia la unión alternativa que puede reducir el uso de metal de aporte. Los equipos pesados y la maquinaria mantienen ciclos regulares de reemplazo y actualizaciones en minería, agricultura y procesamiento, lo que respalda una línea base de pedidos de consumibles de fabricantes de equipos originales y reconstrucción. La industria de consumibles de soldadura de los Estados Unidos continúa adaptando las carteras de productos y los modelos de servicio hacia las necesidades de los proyectos civiles, energéticos y de defensa que dominan el crecimiento a corto plazo.

Análisis Geográfico

El Medio Oeste mantuvo la mayor participación con el 34,12% en 2025 dentro del mercado de consumibles de soldadura de los Estados Unidos, mientras que se espera que el Oeste crezca más rápido a una CAGR del 5,23% hasta 2031. La base del Medio Oeste refleja una densa red de fabricación automotriz, equipos pesados y producción de acero que sostiene una demanda continua de alambres sólidos, alambres con núcleo de fundente y electrodos de varilla tanto en entornos de taller como de campo. Los proveedores aquí enfatizan la confiabilidad, los procedimientos aprobados y la calidad consistente en grandes cuentas de fabricantes de equipos originales y proveedores de primer nivel, lo que ayuda a estabilizar los volúmenes en el mercado de consumibles de soldadura de los Estados Unidos.

El Sur ocupa el segundo lugar por participación y se beneficia de una concentración de infraestructura energética, petroquímica y una construcción comercial y de manufactura de rápido crecimiento. Texas y los estados vecinos continúan impulsando pedidos vinculados a gasoductos, activos de apoyo a GNL, centros de datos y centros logísticos, todos los cuales consumen acero estructural e impulsan el montaje en campo que depende de consumibles de alta deposición. Los constructores en Florida y Georgia añaden capacidad en almacenamiento, puertos y desarrollo de uso mixto, lo que favorece a los distribuidores que pueden entregar consumibles aprobados con poco tiempo de aviso. Durante el período de pronóstico, el mercado de consumibles de soldadura de los Estados Unidos en el Sur sigue respaldado por el mantenimiento, reparación y operación de energía y la actividad de construcción que resiste las fluctuaciones en la producción manufacturera.

El Oeste lidera en tasa de crecimiento y se ve impulsado por semiconductores, baterías, energía renovable y programas aeroespaciales que mantienen la demanda concentrada en consumibles de mayor especificación. El gasto comercial per cápita de Arizona subraya la escala de los proyectos de fabricación avanzada en curso, que recurren a fabricantes familiarizados con el cumplimiento de códigos de sala limpia y estructurales. California y el Noroeste del Pacífico añaden demanda de fabricación de defensa y aeroespacial y actividad especializada en astilleros, donde los procesos TIG y de resistencia complementan la producción de base de arco. El Noreste sigue siendo la participación regional más pequeña, pero mantiene una fortaleza de nicho en el mantenimiento nuclear, la rehabilitación de puentes y el trabajo naval que depende de consumibles con doble certificación y documentación estricta. En todas las regiones, el perfil de participación del mercado de consumibles de soldadura de los Estados Unidos refleja dónde la infraestructura energética, los proyectos civiles y la fabricación avanzada ejercen la mayor demanda sobre los grados certificados y el suministro confiable.

Panorama Competitivo

El mercado de consumibles de soldadura de los Estados Unidos está moderadamente concentrado. Lincoln Electric, ESAB Corporation, Hobart Brothers de Illinois Tool Works, voestalpine Böhler Welding USA y Kobelco mantienen alcance nacional a través de ofertas integradas de equipos y consumibles, profundidad en aleaciones especiales y sólidas redes de distribuidores. El enfoque estratégico está centrado en la habilitación de la automatización, el soporte rápido de calificación y la cobertura de inventario local que puede cumplir con los plazos ajustados en proyectos de defensa, energía y obras civiles. El mercado de consumibles de soldadura de los Estados Unidos recompensa cada vez más a los proveedores que pueden combinar soporte de aplicaciones, cumplimiento de códigos y garantía de suministro.

Las fusiones y adquisiciones están alineando las carteras de productos con los mercados de uso final de alto crecimiento y regulados. ESAB acordó adquirir EWM GmbH en junio de 2025 por aproximadamente EUR 275 millones (USD 298 millones), añadiendo equipos industriales pesados y capacidades avanzadas de automatización que fortalecen su posición con grandes fabricantes. En febrero de 2026, ESAB finalizó la compra de Eddyfi Technologies por USD 1,45 mil millones, expandiéndose hacia soluciones de inspección y monitoreo que complementan los flujos de trabajo de soldadura en aeroespacial, defensa, nuclear e infraestructura civil. La adquisición de Alloy Steel Australia por parte de Lincoln Electric en agosto de 2025 amplió su presencia en soluciones de placa de desgaste y servicios de ingeniería que respaldan los sectores intensivos en mantenimiento, añadiendo apalancamiento en la demanda de consumibles orientada al mantenimiento, reparación y operación.

Las estrategias de producto enfatizan los grados certificados, las tolerancias estrechas y las características listas para la automatización que reducen la variabilidad y aceleran la calificación. Los proveedores están añadiendo capacidad de servicio técnico para ayudar a los clientes a cumplir con los requisitos de AWS, ASME y específicos del cliente, especialmente en aplicaciones de defensa y sanitarias que exigen documentación rigurosa. En nichos como plantas de alimentos, bebidas y farmacéuticas, la soldadura TIG orbital de tuberías de acero inoxidable está alineada con los estándares de diseño higiénico e impulsa la demanda de varillas de alta pureza y trazabilidad documentada de lotes de calor. En todos los segmentos, el mercado de consumibles de soldadura de los Estados Unidos favorece a los proveedores que combinan tecnología de materiales con ingeniería de aplicaciones, inventario local y entrega puntual consistente.

Líderes de la Industria de Consumibles de Soldadura de los Estados Unidos

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Hobart Brothers)

Kobe Steel Ltd. (Kobelco Welding of America)

voestalpine Böhler Welding USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ESAB Corporation cerró la adquisición de Eddyfi Technologies por USD 1,45 mil millones, ampliando la exposición a la inspección y el monitoreo con soluciones integradas para aeroespacial, defensa, nuclear e infraestructura civil.

- Enero de 2026: Kinder Morgan avanzó USD 7 mil millones en proyectos de gasoductos de gas natural, incluidos Trident y Mississippi Crossing, para atender los mercados de GNL y energía eléctrica en medio de plazos regulatorios más rápidos.

- Agosto de 2025: Lincoln Electric completó la adquisición de la participación restante en Alloy Steel Australia, profundizando su cartera en soluciones de placa de desgaste y servicios de ingeniería para sectores impulsados por el mantenimiento.

Alcance del Informe del Mercado de Consumibles de Soldadura de los Estados Unidos

El Informe del Mercado de Consumibles de Soldadura de los Estados Unidos está segmentado por Tipo de Producto (Electrodos de Varilla, Alambres Sólidos, Alambres con Núcleo de Fundente, Fundente y Alambre de Soldadura por Arco Sumergido, Varillas TIG y Aleaciones de Soldadura Fuerte), por Proceso de Soldadura (Arco [SMAW/Varilla, GMAW/MIG, GTAW/TIG, FCAW], Soldadura por Resistencia, Soldadura Láser e Híbrida), por Industria de Uso Final (Construcción e Infraestructura, Automotriz y Transporte, Energía [Petróleo, Gas y Energía Eléctrica], Construcción Naval y Alta Mar, Equipos Pesados y Maquinaria Industrial, Otros), y por Geografía (Noreste, Medio Oeste, Sur, Oeste). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Electrodos de Varilla |

| Alambres Sólidos |

| Alambres con Núcleo de Fundente |

| Fundente y Alambre de Soldadura por Arco Sumergido |

| Varillas TIG y Aleaciones de Soldadura Fuerte |

| Arco | SMAW (Varilla) |

| GMAW / MIG | |

| GTAW / TIG | |

| FCAW | |

| Soldadura por Resistencia | |

| Soldadura Láser e Híbrida |

| Construcción e Infraestructura |

| Automotriz y Transporte |

| Energía (Petróleo, Gas y Energía Eléctrica) |

| Construcción Naval y Alta Mar |

| Equipos Pesados y Maquinaria Industrial |

| Otros |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Electrodos de Varilla | |

| Alambres Sólidos | ||

| Alambres con Núcleo de Fundente | ||

| Fundente y Alambre de Soldadura por Arco Sumergido | ||

| Varillas TIG y Aleaciones de Soldadura Fuerte | ||

| Por Proceso de Soldadura | Arco | SMAW (Varilla) |

| GMAW / MIG | ||

| GTAW / TIG | ||

| FCAW | ||

| Soldadura por Resistencia | ||

| Soldadura Láser e Híbrida | ||

| Por Industria de Uso Final | Construcción e Infraestructura | |

| Automotriz y Transporte | ||

| Energía (Petróleo, Gas y Energía Eléctrica) | ||

| Construcción Naval y Alta Mar | ||

| Equipos Pesados y Maquinaria Industrial | ||

| Otros | ||

| Por Región | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de consumibles de soldadura de los Estados Unidos para 2031?

Se proyecta que el mercado de consumibles de soldadura de los Estados Unidos alcance USD 1,81 mil millones en 2031 a una CAGR del 3,93% durante 2026-2031, respaldado por la infraestructura, las expansiones energéticas y la fabricación nacional.

¿Qué tipo de producto lidera la demanda en el mercado de consumibles de soldadura de los Estados Unidos?

Los electrodos de varilla lideraron con una participación de mercado del 37,12% en 2025, mientras que los alambres con núcleo de fundente son los de más rápido crecimiento en aplicaciones de alta deposición y compatibles con la automatización.

¿Qué procesos de soldadura crecerán más rápido en el mercado de consumibles de soldadura de los Estados Unidos?

Se prevé que los métodos láser e híbridos crezcan a una CAGR del 6,34% hasta 2031, mientras que los procesos de arco retienen el mayor uso en construcción, fabricación y mantenimiento.

¿Qué segmento de uso final impulsa el mayor volumen en el mercado de consumibles de soldadura de los Estados Unidos?

La construcción e infraestructura representó el 30,76% de los ingresos de 2025, con la construcción naval y las operaciones en alta mar mostrando el crecimiento más rápido hasta 2031.

¿Qué región crecerá más rápido en el mercado de consumibles de soldadura de los Estados Unidos hasta 2031?

Se proyecta que el Oeste crezca a una CAGR del 5,23%, impulsado por semiconductores, baterías, energías renovables y actividad aeroespacial, mientras que el Medio Oeste mantiene la mayor participación actual.

¿Cómo están afectando las restricciones laborales al mercado de consumibles de soldadura de los Estados Unidos?

Una escasa incorporación de soldadores está aumentando la adopción de automatización y la estandarización de procesos, lo que desplaza la demanda hacia alambres listos para la automatización y consumibles certificados que respaldan una calidad consistente.

Última actualización de la página el: