Tamaño y Participación del Mercado de Sistemas Híbridos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 35.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 63.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Híbridos por Mordor Intelligence

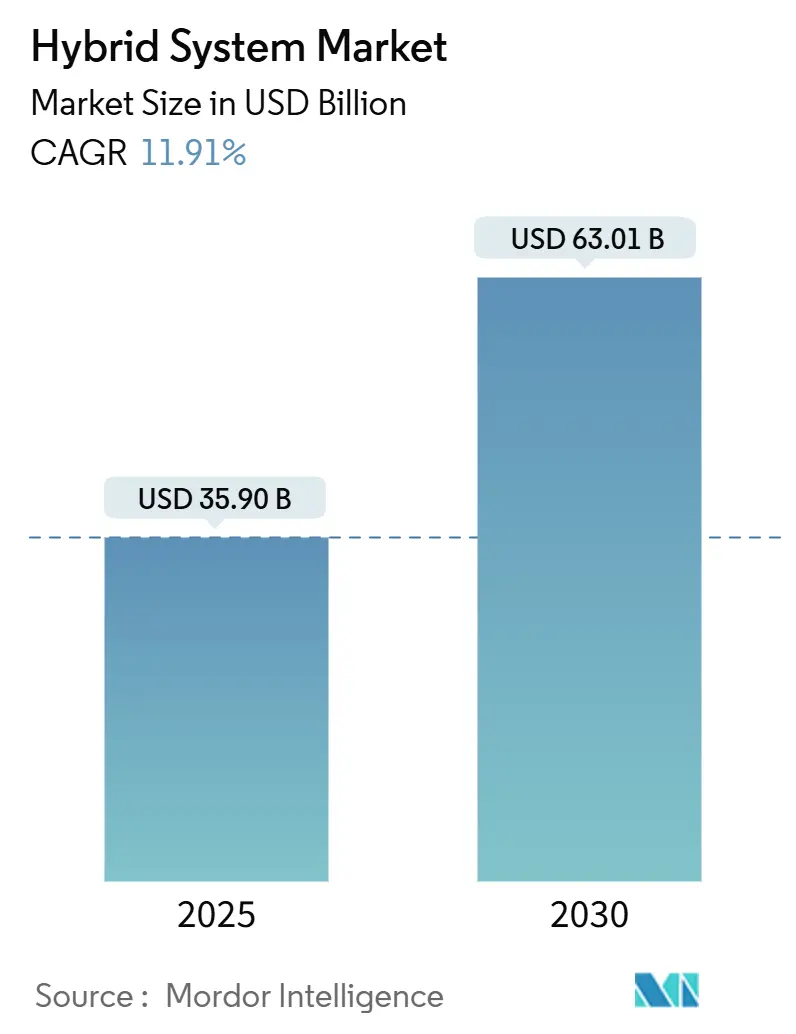

El tamaño del mercado de sistemas híbridos alcanzó los USD 35,90 mil millones en 2025 y se prevé que ascienda a USD 63,01 mil millones en 2030, lo que refleja una CAGR del 11,91% durante el período. Las perspectivas de crecimiento se benefician de un aumento sincronizado en los mandatos de electrificación vehicular, una mayor disponibilidad de incentivos para los consumidores y descensos sostenidos en los costos de los paquetes de baterías. Los fabricantes de automóviles están combinando estrategias de cumplimiento normativo con alianzas estratégicas que comprimen los ciclos de desarrollo y mitigan el riesgo de capital. La consolidación entre los proveedores de Nivel 1 está optimizando el suministro de componentes, y la integración vertical por parte de los principales fabricantes asiáticos está reduciendo los costos de producción. El campo competitivo también se está expandiendo hacia modelos de ingresos habilitados por software que monetizan el flujo de energía bidireccional, sentando las bases para fuentes de ingresos auxiliares que pueden compensar las primas iniciales del tren de transmisión.

Conclusiones Clave del Informe

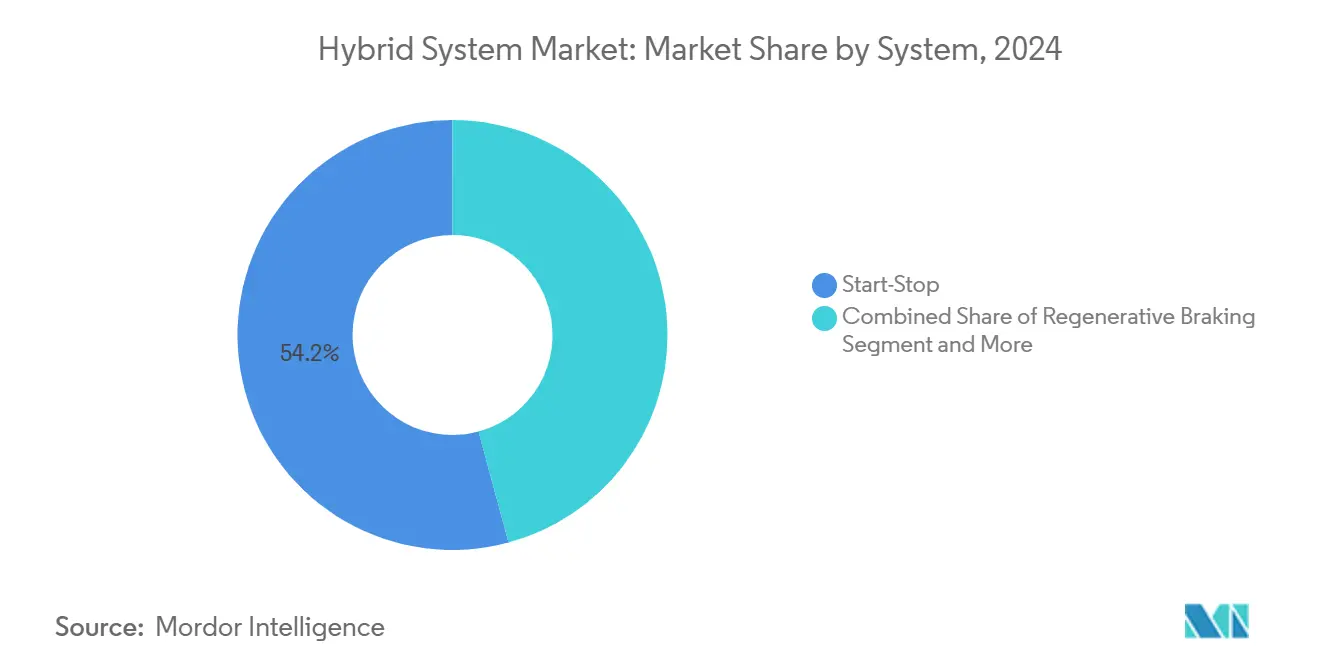

- Por sistema, la tecnología de arranque-parada lideró con el 54,15% de la participación del mercado de sistemas híbridos en 2024, mientras que se proyecta que los sistemas de propulsión de vehículos eléctricos registren la CAGR más rápida del 13,75% hasta 2030.

- Por componente, los paquetes de baterías representaron el 39,04% de la participación del mercado de sistemas híbridos en 2024, mientras que se prevé que las unidades de motor eléctrico/ISG se expandan a una CAGR del 14,12% hasta 2030.

- Por química de baterías, el litio-ion representó el 72,33% de la participación del mercado de sistemas híbridos en 2024, y se prevé que se expanda a una CAGR del 12,37% hasta 2030.

- Por tipo de vehículo, los vehículos híbridos suaves representaron el 43,11% de la participación del mercado de sistemas híbridos en 2024, mientras que se prevé que los vehículos eléctricos híbridos enchufables se expandan a una CAGR del 15,06% hasta 2030.

- Por geografía, Asia-Pacífico dominó el 47,24% de la participación del mercado de sistemas híbridos en 2024 y se proyecta que experimente el crecimiento más rápido, con una CAGR del 12,86% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas Híbridos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Emisiones Globales más Estrictas | +2.8% | Global, ganancias tempranas en Australia, la UE y California | Mediano plazo (2-4 años) |

| Incentivos para Vehículos Híbridos y Eléctricos | +2.1% | América del Norte, núcleo de APAC, extensión a MEA | Corto plazo (≤ 2 años) |

| Reducción de Costos de Paquetes de Baterías de Litio-Ion | +1.9% | Global, liderado por la escala de fabricación china | Mediano plazo (2-4 años) |

| Proliferación de Híbridos de 48 V | +1.6% | Europa, América del Norte y expansión hacia APAC | Largo plazo (≥ 4 años) |

| Uso de Electrónica de Potencia SiC | +1.4% | Global, primero en segmentos premium | Largo plazo (≥ 4 años) |

| Modelos de Vehículo a Red y V2X | +1.2% | Programas piloto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de CO₂ / Economía de Combustible a Nivel Global

Los reguladores están endureciendo las normas de emisiones de escape en todos los principales centros automotrices, generando una demanda directa para el mercado de sistemas híbridos. Australia introdujo sus primeros límites de CO₂ para vehículos ligeros nuevos en mayo de 2024, con el objetivo de alcanzar 141 g CO₂/km para 2029, frente a los 180 g CO₂/km [1]"Nueva Norma de Eficiencia de Vehículos 2024", Departamento Australiano de Cambio Climático, climatechange.gov.au. La Unión Europea aprobó las medidas Euro 7 vigentes desde 2025 que reducen las partículas en los ciclos de conducción urbana, favoreciendo los trenes de transmisión capaces de desacoplar la carga del motor. El marco de Vehículos Limpios Avanzados II de California exige el 35% de ventas de vehículos de cero emisiones para 2026, convirtiendo a los híbridos enchufables en puentes de cumplimiento vitales para los fabricantes de equipos originales que se quedan atrás en capacidad de vehículos eléctricos de batería. En conjunto, estas normas reposicionan a los híbridos de complementos opcionales de eficiencia a herramientas de certificación esenciales en los segmentos masivos y premium.

Incentivos Gubernamentales para Trenes de Transmisión Híbridos y Electrificados

Los incentivos monetarios agudizan el apetito de los consumidores por los vehículos electrificados y amplían el mercado de sistemas híbridos. La Ley de Reducción de la Inflación de los Estados Unidos extiende un crédito a los híbridos con baterías por encima de ciertos límites, inclinando la ecuación de compra a favor de las versiones electrificadas. El marco EV3.5 de Tailandia otorga subvenciones que, según el tipo de híbrido, casi reducen a la mitad el desembolso incremental en las clases de subcompactos. El sistema de doble crédito de China otorga puntuaciones positivas por un consumo de combustible inferior a 4 L/100 km, permitiendo a los fabricantes monetizar créditos para compensar las penalizaciones en las flotas heredadas. Estos incentivos establecen una demanda minorista inmediata y refuerzan la certeza de planificación para los proveedores que deciden dónde ubicar las nuevas fábricas.

Rápida Reducción de Costos en los Paquetes de Baterías de Litio-Ion

Los precios de los paquetes cayeron en 2024 y se prevé que sigan bajando para 2030, mejorando la ecuación de valor para cada arquitectura dentro del mercado de sistemas híbridos. Los grupos chinos CATL y BYD operan ahora más de 200 GWh cada uno de capacidad anual, cosechando ganancias de escala que se trasladan en ahorros en la lista de materiales de los vehículos. Una batería más grande puede representar entre el 35% y el 40% del costo de un híbrido enchufable, por lo que cada reducción amplía el margen bruto o permite recortes de precios que expanden la demanda potencial. El formato cilíndrico 4680 de Tesla destaca el potencial de ahorro adicional cuando las celdas sirven como elementos estructurales, aunque el despliegue masivo sigue limitado a las plataformas premium.

Proliferación de Arquitecturas de Híbrido Suave de 48 V

Un sistema de 48 V puede reducir el CO₂ hasta en un 15% y cuesta solo una cuarta parte de un híbrido completo, abriendo la electrificación a los segmentos principales y ampliando el mercado de sistemas híbridos [2]"Documento Técnico sobre Sistemas Híbridos de 48 Voltios", Continental AG, continental.com. Mercedes-Benz incorporó paquetes de 48 V en sus familias de Clase C y Clase E, confirmando la disposición de los consumidores a pagar por funciones de arranque-parada más suaves y de deslizamiento. El generador de arranque integrado de Valeo entrega 25 kW de potencia máxima y avance eléctrico en el tráfico, manteniendo la columna vertebral de 12 V y minimizando los gastos de rediseño. La adopción se está extendiendo a los compactos de mercados emergentes donde los techos de precios antes bloqueaban incluso la hibridación básica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Costo Inicial Elevada | -1.8% | Global, más pronunciada en regiones emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones en el Suministro de Materiales Críticos | -1.5% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambios de Política hacia Mandatos de Cero Emisiones | -1.2% | California, Noruega, Reino Unido, Países Bajos | Largo plazo (≥ 4 años) |

| Límites de Gestión Térmica para EBoost | -0.9% | Segmento compacto de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo Inicial Elevada de los Sistemas Híbridos

Los híbridos siguen teniendo primas sobre los comparables de combustión, con variantes enchufables que se acercan a los USD 12.000 en las clases de subcompactos, lo que ralentiza la penetración en el mercado de sistemas híbridos. En las economías emergentes donde los precios medios de transacción son bajos, los híbridos quedan relegados a las versiones de gama alta. Toyota apunta a una reducción significativa de costos para 2026 mediante módulos estandarizados y mayores volúmenes globales, pero los ahorros requieren más de 500.000 unidades por plataforma al año. La presión sobre los precios se intensifica ya que los precios al contado del litio oscilaron por tonelada durante 2024, manteniendo volátiles los pronósticos de la lista de materiales.

Restricciones en la Cadena de Suministro de Materiales Críticos (Li, Ni, Tierras Raras)

El aumento de la demanda de litio señala posibles cuellos de botella que podrían estrangular el mercado de sistemas híbridos [3]"Resumen de Productos Minerales: Litio 2025", Servicio Geológico de los Estados Unidos, usgs.gov. La prohibición de exportación de mineral de níquel de Indonesia añade riesgo a las químicas de alto contenido de níquel apreciadas por su autonomía. China controla una parte importante del refinado de tierras raras, exponiendo el suministro de imanes de neodimio para los motores de tracción a perturbaciones geopolíticas. Las normas de contenido nacional en los Estados Unidos elevan la complejidad logística, requiriendo nueva capacidad de refinado que podría entrar en funcionamiento solo después de mediados de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: El Dominio del Arranque-Parada se Enfrenta a la Disrupción de la Propulsión Eléctrica

Las unidades de arranque-parada retuvieron el 54,15% de la participación del mercado de sistemas híbridos en 2024 gracias a sus precios moderados y su compatibilidad con prácticamente cualquier configuración de combustión. Muchos reguladores de mercados emergentes otorgan créditos parciales de CO₂ simplemente por equipar los vehículos con corte automático de ralentí, por lo que los fabricantes de equipos originales despliegan esta función como un mecanismo de cumplimiento sencillo. Sin embargo, se prevé que los sistemas híbridos de propulsión eléctrica crezcan a una CAGR del 13,75% hasta 2030, redirigiendo el capital hacia plataformas de mayor voltaje que prometen operación totalmente eléctrica a velocidades suburbanas. El tamaño del mercado de sistemas híbridos para las soluciones de propulsión eléctrica crecerá aún más si se mantienen los objetivos de costo de los paquetes de baterías. Los ciclos de conducción urbana amplían las ventajas del frenado regenerativo y las cero emisiones de escape en el tráfico, persuadiendo a los gobiernos municipales a emitir privilegios de acceso que elevan los valores de reventa para los propietarios.

La tecnología de arranque-parada no desaparecerá, pero se irá comprimiendo gradualmente hacia el nivel de entrada. Muchos proveedores de Nivel 1 ya agrupan reemplazos de alternadores de 48 V de bajo costo que añaden asistencia de par sobre el corte de ralentí, migrando el valor del hardware heredado hacia la electrónica. Continental registró una tasa de penetración significativa para el hardware eBoost de 48 V en los compactos europeos de nueva introducción durante 2024. Los proveedores también están añadiendo convertidores CC/CC integrados que allanan un camino de actualización futura hacia la capacidad enchufable, preservando el valor residual y reforzando el mercado de sistemas híbridos.

Por Componente: Los Paquetes de Baterías Lideran el Valor mientras los Motores Eléctricos Impulsan el Crecimiento

Los paquetes de baterías capturaron el 39,04% del valor del mercado de sistemas híbridos en 2024, gracias a su considerable costo por kilovatio-hora y su papel insustituible en cada arquitectura. Las reducciones de costos han recortado el precio promedio de los paquetes año tras año, abriendo segmentos que habían tenido dificultades para justificar la electrificación. Los ensamblajes de motor eléctrico y generador de arranque integrado son la línea de componentes de más rápido crecimiento con una CAGR del 14,12% a medida que los sistemas de 48 V migran a través de las carteras de marcas.

La adopción de inversores SiC aumenta la potencia mientras reduce el peso, alineándose con los límites de empaquetado de los vehículos urbanos. Los convertidores CC/CC representan una participación significativa de los componentes, y los diseños bidireccionales se están convirtiendo en estándar a medida que se expanden los ensayos de vehículo a red. El motor-generador de Valeo alcanza una densidad de 4 kW/kg, garantizando suficiente espacio en los compactos de cinco puertas para las estructuras de colisión. Los paquetes LFP de perfil bajo de CATL liberan aún más espacio en la cabina, aunque la densidad energética es inferior a las químicas NCM. En conjunto, la combinación de componentes evidencia el cambio de los accesorios básicos de parada en ralentí hacia módulos de electrificación multifuncionales que elevan el mercado de sistemas híbridos.

Por Química de Baterías: La Consolidación del Litio-Ion Acelera la Evolución

Las celdas de litio-ion mantuvieron el 72,33% de la participación del mercado de sistemas híbridos en 2024 y se expandirán más rápidamente a una CAGR del 12,37% gracias a las ganancias en energía volumétrica y las trayectorias de costos decrecientes. Las existencias de hidruro metálico de níquel persisten principalmente en las aplicaciones de Toyota, pero están disminuyendo a medida que la marca migra a paquetes de litio para los nuevos lanzamientos. Las baterías de plomo-ácido mejoradas inundadas y AGM conservan su utilidad para el arranque-parada de 12 V, pero su crecimiento está limitado por el aumento de los objetivos de economía de combustible que requieren una electrificación más profunda.

El litio hierro fosfato se dispara en las flotas comerciales ligeras donde la estabilidad térmica y la larga vida útil superan a la densidad gravimétrica. Los módulos LFP de CATL alcanzan 4.000 ciclos antes de una degradación del 20% de la capacidad, satisfaciendo las demandas de uso de las flotas de transporte compartido y reparto de paquetes. Los fabricantes están reduciendo el contenido de cobalto mediante soluciones de alto contenido de manganeso o LFP, una tendencia que reduce la exposición a las fluctuaciones de precios y al escrutinio de los derechos humanos. Los cambios en la química reflejan un mercado de sistemas híbridos en maduración, ajustando las pilas tecnológicas para satisfacer necesidades de costo, seguridad y aplicaciones específicas.

Por Tipo de Vehículo: El Liderazgo del MHEV es Desafiado por el Impulso del PHEV

Los vehículos eléctricos híbridos suaves poseían el 43,11% de la participación del mercado de sistemas híbridos en 2024, aprovechando los precios de nivel de entrada y las limitadas demandas de carga. Los híbridos enchufables están ascendiendo a una CAGR del 15,06% debido a la mejora de la autonomía en modo exclusivamente eléctrico y los incentivos financieros que reducen las brechas de costo total. El tamaño del mercado de sistemas híbridos atribuible a las variantes enchufables crecerá para 2030 si los despliegues de infraestructura coinciden con los pronósticos. Los vehículos eléctricos híbridos tradicionales continúan contribuyendo a un crecimiento significativo, respaldados por la reputación de las marcas en cuanto a durabilidad y facilidad de uso.

La segmentación de los consumidores es precisa. Los compradores sensibles al precio valoran los híbridos suaves por los ahorros incrementales de combustible, mientras que los usuarios impulsados por el medio ambiente o presionados por la regulación adoptan los enchufables para acceder a subsidios y zonas de bajas emisiones. El Ford Escape PHEV ofrece una autonomía eléctrica significativa, cubriendo los desplazamientos diarios promedio mientras conserva el respaldo del motor de combustión interna para los viajes largos. El auge de las arquitecturas de doble motor capaces de rellenar el par en el eje trasero posiciona a los enchufables como mejoras de rendimiento legítimas, ampliando aún más su atractivo dentro del mercado de sistemas híbridos.

Análisis Geográfico

Asia-Pacífico ancló el 47,24% de los ingresos del mercado de sistemas híbridos en 2024 y se expandirá a la CAGR más rápida del 12,86% hasta 2030, a medida que China y Japón consolidan las vías híbridas en los programas nacionales de emisiones. A diciembre de 2023, el esquema de doble crédito de China exigía una penetración del 28% de nuevas energías en 2024, aumentando al 38% en 2025, canalizando el capital de los fabricantes de equipos originales hacia los híbridos donde el acceso a la carga de vehículos eléctricos de batería es desigual. Japón exportó un volumen significativo de unidades híbridas en 2024, dirigidas hacia el Sudeste Asiático, donde los aranceles favorecen los trenes de transmisión electrificados y donde la confianza de los consumidores en las marcas japonesas sigue siendo sólida.

Europa representó una participación notable, impulsada por Euro 7 y la densa carga pública que aumenta la practicidad de los híbridos enchufables. Alemania comprometió inversiones significativas en investigación y desarrollo de híbridos, y Volkswagen destinó una parte notable de su presupuesto de electrificación a los trenes de transmisión híbridos para atender las regiones con redes de carga rápida rezagadas. Al otro lado del Atlántico, América del Norte contribuyó con una participación potencial del mercado de sistemas híbridos, ayudada por los créditos federales reformados y las cuotas estatales de vehículos de cero emisiones que posicionan a los híbridos como puentes de cumplimiento hasta que llegue la paridad de precios de los vehículos eléctricos de batería.

América del Sur y Oriente Medio y África capturaron una participación combinada significativa, pero tienen un potencial alcista a largo plazo. La ley Ruta 2030 de Brasil ofrece reembolsos a los modelos que superen el consumo de combustible de referencia, un umbral fácilmente alcanzado por los híbridos suaves. Los estados del Consejo de Cooperación del Golfo están elaborando objetivos de economía de combustible que se hacen eco de las normas europeas, lo que lleva a los fabricantes de equipos originales japoneses y coreanos a alinear los lanzamientos de modelos de 48 V. Las brechas de infraestructura y las sensibilidades de precios favorecen ahora las soluciones MHEV, pero los vientos de cola de las políticas sugieren que los enchufables ganarán terreno más adelante en la década, alimentando un crecimiento incremental en el mercado de sistemas híbridos.

Panorama Competitivo

El mercado de sistemas híbridos muestra una concentración moderada. Toyota cuenta con más de 15 millones de vehículos híbridos en circulación, capitalizando dos décadas de tecnología de baterías y división de potencia para preservar el liderazgo en fiabilidad y las ventajas de costo marginal. Las alianzas sirven como multiplicadores de escala: Ford se asocia con SK Innovation en el abastecimiento de baterías, y General Motors se asocia con LG Energy Solution, reduciendo las curvas de costo de las celdas y compartiendo la investigación y el desarrollo en químicas de próxima generación. Los proveedores de Nivel 1 tradicionales como Bosch y Denso suministran electrónica y motores a múltiples marcas, anclándose como habilitadores indispensables aunque anónimos.

Los nuevos disruptores llenan nichos especializados. Sila Nanotechnologies desarrolla ánodos ricos en silicio que prometen un aumento del 20% en la densidad energética, mientras que Wolfspeed extiende la frontera de los inversores SiC hacia los niveles de precios subpremium. BYD integra baterías, electrónica de potencia y ensamblaje bajo un mismo techo, otorgando suficiente margen de costo para fijar precios agresivos de los híbridos en América Latina y el Sudeste Asiático. CATL está trazando caminos verticales similares y está explorando empresas conjuntas para mitigar los límites geopolíticos a las exportaciones directas.

La consolidación avanza silenciosamente. BorgWarner cerró 2024 con adquisiciones que incorporan propiedad intelectual avanzada de motores eléctricos a su catálogo y espera que los ingresos del tren de transmisión eléctrico crezcan significativamente en los próximos años. Panasonic se alinea con Toyota para producir en masa celdas prismáticas que se adaptan a la quinta generación de la gama híbrida de la marca. El panorama competitivo sugiere que la diferenciación está migrando desde la funcionalidad híbrida básica, que se acerca a la mercantilización, hacia las características habilitadas por software, el flujo de energía bidireccional y las químicas de celdas propietarias que extienden la vida útil o desbloquean nuevos modos de ingresos en el mercado de sistemas híbridos.

Líderes de la Industria de Sistemas Híbridos

Toyota Motor Corporation

Robert Bosch GmbH

Continental AG

Denso Corporation

BYD Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hyundai Motor Group lanzó un tren de transmisión híbrido de próxima generación que aumenta la potencia en un 19% y mejora la economía de combustible en un 45% en comparación con los motores de combustión comparables.

- Septiembre de 2024: Toyota introdujo un sistema híbrido suave de 48 V en la camioneta Hilux, combinando un paquete de litio-ion de 48 V, un motor-generador y un convertidor CC/CC para ofrecer una aceleración más suave y un frenado regenerativo mejorado.

Alcance del Informe Global del Mercado de Sistemas Híbridos

| Arranque-Parada |

| Frenado Regenerativo |

| Propulsión de Vehículos Eléctricos |

| Asistencia de Potencia eBoost / 48 V |

| Paquete de Baterías |

| Convertidor CC/CC |

| Inversor CC/CA |

| Motor Eléctrico / ISG |

| Litio-ion |

| Plomo-Ácido (EFB / AGM) |

| Hidruro Metálico de Níquel (NiMH) |

| Vehículo Eléctrico Híbrido Suave (MHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Batería (con Subsistemas Híbridos) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Sistema | Arranque-Parada | |

| Frenado Regenerativo | ||

| Propulsión de Vehículos Eléctricos | ||

| Asistencia de Potencia eBoost / 48 V | ||

| Por Componente | Paquete de Baterías | |

| Convertidor CC/CC | ||

| Inversor CC/CA | ||

| Motor Eléctrico / ISG | ||

| Por Química de Baterías | Litio-ion | |

| Plomo-Ácido (EFB / AGM) | ||

| Hidruro Metálico de Níquel (NiMH) | ||

| Por Tipo de Vehículo | Vehículo Eléctrico Híbrido Suave (MHEV) | |

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Batería (con Subsistemas Híbridos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas híbridos en 2025?

El tamaño del mercado de sistemas híbridos alcanzó los USD 35,90 mil millones en 2025 y se proyecta que crezca a una CAGR del 11,91% hasta 2030.

¿Qué región lidera actualmente en la adopción de sistemas híbridos?

Asia-Pacífico posee el 47,24% de la participación del mercado de sistemas híbridos gracias a los incentivos de política en China y las estrategias orientadas a la exportación en Japón.

¿Qué componente aporta el mayor valor a los sistemas híbridos?

Los paquetes de baterías representan el 39,04% de los ingresos de 2024 porque son el elemento más costoso e indispensable.

¿Por qué los híbridos suaves de 48 V están ganando impulso?

Ofrecen hasta un 15% de reducción de CO₂ a solo una cuarta parte del costo de los híbridos completos, haciéndolos asequibles para los segmentos de nivel de entrada.

Última actualización de la página el: