Tamaño y Participación del Mercado de Ciberseguridad de Automóviles en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

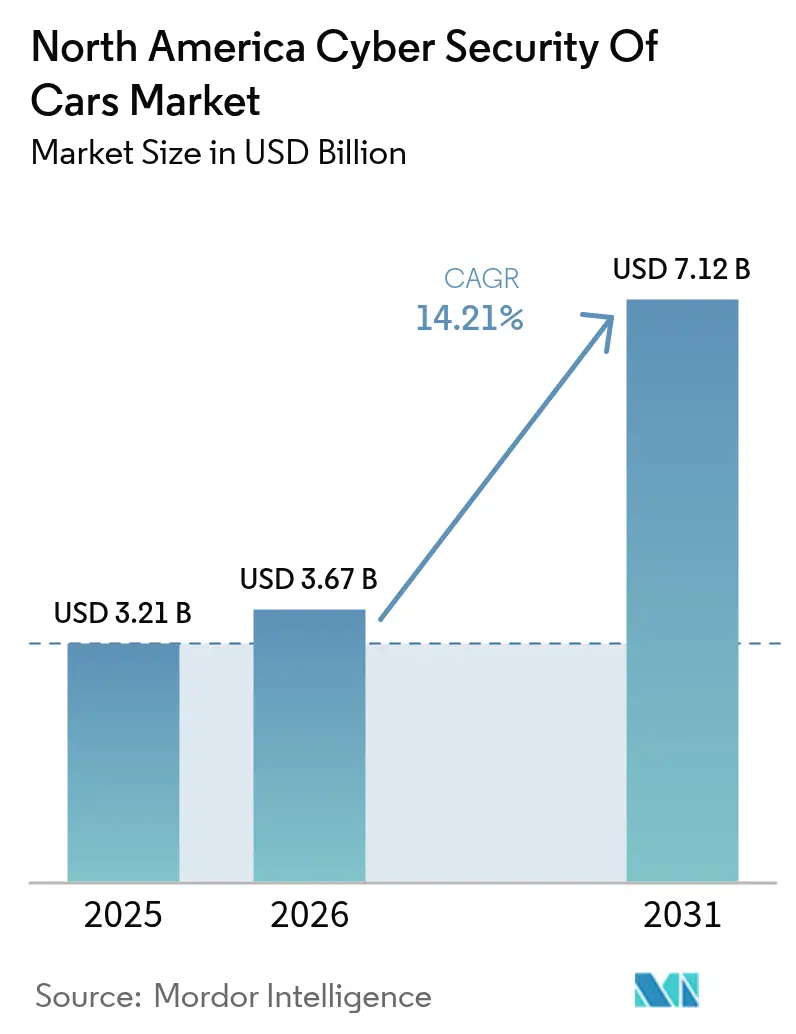

| Tamaño del mercado en el año base (2025) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ciberseguridad de Automóviles en América del Norte por Mordor Intelligence

El tamaño del Mercado de Ciberseguridad de Automóviles en América del Norte fue valorado en 3,21 mil millones USD en 2025 y se estima que crecerá desde 3,67 mil millones USD en 2026 hasta alcanzar 7,12 mil millones USD para 2031, a una CAGR del 14,21% durante el período de previsión (2026-2031). Esta rápida expansión refleja la transición de la región hacia vehículos definidos por software, el creciente cumplimiento de la Regulación ONU R155 y la ISO 21434, y un marcado aumento en los programas de actualización inalámbrica que exponen tanto el potencial de ingresos como nuevos vectores de ataque. Los fabricantes de automóviles continúan reasignando capital hacia la computación centralizada, las comunicaciones V2X habilitadas por 5G y los ecosistemas de llave digital que exigen protección de extremo a extremo. La financiación federal que supera los 13 mil millones USD para agencias civiles subraya el compromiso de Estados Unidos con el fortalecimiento de la infraestructura de movilidad crítica [1]Departamento de Energía de EE. UU., "Protección de la Infraestructura de Carga de Vehículos Eléctricos Parte 1: Por qué Importa la Ciberseguridad," energy.gov. Las reformas pendientes de seguridad vial de Canadá y las obligaciones en evolución del T-MEC de México introducen impulso y complejidad adicionales en el Mercado de Ciberseguridad de Automóviles en América del Norte.

Conclusiones clave del informe

- Por tipo de solución, las plataformas basadas en software lideraron con una participación de ingresos del 39,65% en 2025, mientras que los servicios profesionales y gestionados avanzan a una CAGR del 15,33% hasta 2031.

- Por dominio de seguridad, la seguridad de red representó el 34,78% de la participación del mercado de ciberseguridad de automóviles en América del Norte en 2025, y se proyecta que la seguridad en la nube y el backend se expanda a una CAGR del 15,92% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 58,61% en el tamaño del mercado de ciberseguridad de automóviles en América del Norte en 2025, mientras que los vehículos autónomos y robotaxis están configurados para crecer a una CAGR del 17,64%.

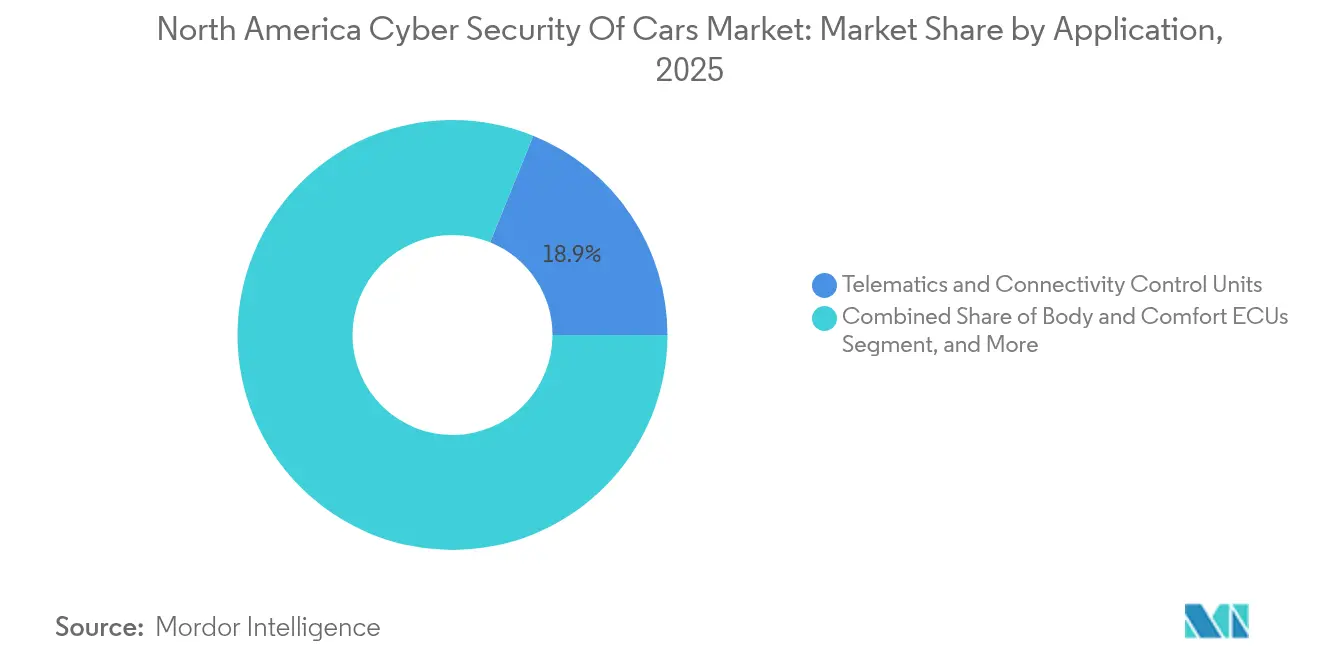

- Por aplicación, las unidades de control de telemática y conectividad representaron el 18,87% de los ingresos de 2025, y los sistemas de ADAS y conducción autónoma están encaminados a alcanzar una CAGR del 16,74% hasta 2031.

- Por modo de implementación, las soluciones a bordo (borde) representaron el 54,63% de los ingresos en 2025, y se prevé que las implementaciones fuera de bordo/nube aumenten a una CAGR del 16,71%.

- Por geografía, Estados Unidos dominó con una participación del 77,05% en 2025, mientras que se prevé que Canadá registre la CAGR más rápida del 17,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Automóviles en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cumplimiento del Reglamento ONU R155 / norma ISO 21434 | +2.8% | América del Norte y global | Corto plazo (≤ 2 años) |

| Auge de actualizaciones de software OTA | +2.1% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Crecimiento del parque de vehículos conectados y despliegue de 5G / V2X | +1.9% | América del Norte central, extensión hacia México | Mediano plazo (2-4 años) |

| Expansión del ecosistema de llaves digitales integradas al vehículo | +1.4% | Estados Unidos, inicio en Canadá | Corto plazo (≤ 2 años) |

| Superficie de ataque en estaciones de carga de vehículos eléctricos | +1.2% | América del Norte urbana | Mediano plazo (2-4 años) |

| Modelos de ingresos de vehículos definidos por software | +1.6% | Global, liderazgo de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de cumplimiento del Reglamento ONU R155 / norma ISO 21434

La aplicación obligatoria que comenzó en julio de 2024 obligó a los fabricantes de equipos originales (OEM) a certificar sistemas de gestión de ciberseguridad, procesos de actualización de software y monitoreo continuo de vulnerabilidades. Los fabricantes de automóviles respondieron incorporando la adquisición de "seguridad por diseño" en sus redes de suministro de primer nivel, acelerando la demanda de auditorías de terceros y contratos de servicios gestionados [2]UL Solutions, "Sistema de Gestión de Ciberseguridad (CSMS)," ul.com . Los proveedores que no puedan demostrar madurez en sus procesos se enfrentan a la exclusión de los programas de nuevos vehículos, lo que impulsa la adopción de servicios profesionales en el Mercado de Ciberseguridad de Automóviles en América del Norte.

Auge en la adopción de actualizaciones de software OTA

Se espera que más de 250 millones de vehículos admitan funciones de actualización inalámbrica (OTA) para 2025, desplazando la mitigación de recalls de campañas de servicio físico hacia parches remotos seguros [3]HARMAN Automotive, "Perfeccionamiento de las Estrategias de Implementación OTA Automotriz para un Impacto Directo en el Consumidor," harman.com. Los fabricantes de automóviles confían en la autenticación criptográfica y las técnicas de seguridad de imagen dual para proteger las actualizaciones. La mayor cadencia de lanzamientos de software amplifica la exposición de los puntos finales, elevando así la demanda de agentes de protección de puntos finales y agregación de inteligencia de amenazas basada en la nube en todo el Mercado de Ciberseguridad de Automóviles en América del Norte.

Crecimiento del parque de vehículos conectados y despliegue de 5G / V2X

La capacidad 5G permite la mensajería V2X de baja latencia, pero amplía la superficie potencial para intrusiones de denegación de servicio distribuida y ataques de intermediario. El Departamento de Seguridad Nacional de EE. UU. clasifica los ataques inalámbricos a las comunicaciones vehiculares entre las amenazas de transporte más graves, fomentando marcos conjuntos industria-gobierno para el uso seguro del espectro [4]Departamento de Seguridad Nacional de EE. UU., "Impactos del 5G en Vehículos e Infraestructura de Carreteras," dhs.gov. Los sensores de red impulsados por inteligencia artificial emergentes aprovechan el rendimiento del 5G para poner en cuarentena anomalías en tiempo real en todo el Mercado de Ciberseguridad de Automóviles en América del Norte.

Rápida expansión de los ecosistemas de llaves digitales integradas al vehículo

La interoperabilidad impulsada por CCC sustenta un aumento anual del 21% en la adopción de llaves digitales, recompensando a los proveedores de servicios de infraestructura de clave pública (PKI) y almacenamiento de credenciales biométricas. El acceso mediante smartphone anclado en PKI reduce los incidentes de ataques de retransmisión y se alinea con la demanda de los consumidores de movilidad sin fricciones, aunque exige una evaluación de riesgos continua, ya que las actualizaciones del sistema operativo del dispositivo móvil pueden debilitar las políticas criptográficas en todo el Mercado de Ciberseguridad de Automóviles en América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cadena de suministro de software fragmentada | -1.8% | América del Norte y global | Mediano plazo (2-4 años) |

| Panorama de amenazas que supera a las normas | -1.5% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de talento en ciberseguridad AUTOSAR | -1.3% | América del Norte, roles especializados | Largo plazo (≥ 4 años) |

| Ancho de banda limitado de CAN-FD | -0.9% | Global, dependiente de la infraestructura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cadena de suministro de software altamente fragmentada

Los vehículos típicos integran cientos de módulos de proveedores, cada uno con su propio linaje de firmware. La ausencia de inventarios integrales de software complica la orquestación de parches, dejando vulnerabilidades latentes en múltiples unidades de control electrónico (ECU). Los actores de ransomware explotaron pasarelas de terceros, llevando la participación de ataques a la cadena de suministro automotriz divulgados en América del Norte al 58% en el segundo trimestre de 2024.

Panorama de amenazas en evolución que supera a las normas

Los daños financieros derivados de incidentes cibernéticos en el sector automotriz ascendieron a 22,5 mil millones USD en 2024, superando el ritmo de las actualizaciones regulatorias. El cifrado preparado para la computación cuántica sigue siendo prácticamente inexistente en los vehículos de producción, lo que crea una discrepancia en la hoja de ruta que expone las plataformas de larga vida a futuros ataques de descifrado. Los proveedores que enfatizan herramientas de defensa adaptativas basadas en políticas obtienen ventaja estratégica dentro del Mercado de Ciberseguridad de Automóviles en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de solución: Los servicios impulsan la transformación profesional

Las plataformas centradas en software capturaron el 39,65% de los ingresos de 2025, ya que los cortafuegos, los sistemas de detección de intrusiones y los análisis basados en inteligencia artificial se convirtieron en requisitos predeterminados para los vehículos conectados. Sin embargo, se prevé que los servicios profesionales y gestionados crezcan un 15,33% anual hasta 2031, a medida que los OEM externalizan las funciones de monitoreo de amenazas y respuesta a incidentes que superan las brechas de capacidad interna. Se proyecta que el tamaño del Mercado de Ciberseguridad de Automóviles en América del Norte para los servicios profesionales casi se duplique para 2031. La grave escasez de mano de obra especializada impulsa a los fabricantes de automóviles hacia modelos de suscripción que combinan el acceso al centro de operaciones de seguridad con informes de cumplimiento normativo.

El impulso en los servicios gestionados también respalda la consultoría de integración, lo que permite a los proveedores armonizar los controles de seguridad en pilas de unidades de control electrónico (ECU) heterogéneas. El servicio de vigilancia en la nube de Upstream Security ya da soporte a más de 25 millones de vehículos, ilustrando un modelo escalable que otros proveedores emulan. Los módulos de seguridad de hardware de NXP e Infineon añaden funciones de raíz de confianza que reducen los costos de cómputo a bordo del vehículo, pero el éxito de la integración sigue dependiendo de flujos de trabajo holísticos de gestión de vulnerabilidades proporcionados por socios externos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por dominio de seguridad: Transformación de la arquitectura en la nube

La seguridad de redes lideró el mercado con una cuota del 34,78% en 2025, a medida que los OEM reforzaron CAN-FD y Ethernet automotriz contra la suplantación de paquetes. Se espera que la seguridad en la nube y el backend registre la CAGR más rápida del 15,92%, ya que los lagos de datos centralizados recopilan hasta 40 terabytes por hora de telemetría de flotas para la detección de anomalías en tiempo real. La cuota del Mercado de Ciberseguridad de Automóviles en América del Norte para la seguridad en la nube aumenta a medida que los controladores de dominio reenvían registros a entornos de hiperescaladores que ofrecen cómputo elástico para análisis de inteligencia artificial.

Las contramedidas a nivel de aplicación ganan relevancia a medida que las aplicaciones de infoentretenimiento y seguros de terceros penetran en los ecosistemas dentro del vehículo. Las funcionalidades de sandboxing y firma de código protegen los mercados de cabina como HARMAN Ignite Store, mientras que la seguridad de ECU en los puntos finales continúa abordando el cifrado ligero para los actuadores de control de carrocería y seguridad. Los subdominios de gestión de identidades y accesos muestran una tracción incipiente a medida que las carteras de servicios digitales se expanden.

Por tipo de vehículo: Prima de seguridad en sistemas autónomos

Los automóviles de pasajeros generaron el 58,61% de los ingresos de 2025, aunque los vehículos autónomos y los robo-taxis están en trayectoria de crecer un 17,64% anual, dado que los conjuntos de sensores redundantes y los bucles de decisión de inteligencia artificial exigen una defensa multicapa. El tamaño del Mercado de Ciberseguridad de Automóviles en América del Norte para plataformas autónomas está vinculado a los lanzamientos de proyectos de Tesla, Cruise y Waymo. Estos programas asignan un mayor gasto en seguridad por unidad, ya que los reguladores de seguridad funcional esperan una respuesta resiliente incluso bajo escenarios de brecha cibernética activa.

Las flotas comerciales ligeras adoptan la detección de intrusiones a escala de flota, ya que los operadores logísticos no pueden tolerar la inactividad de los vehículos. Los camiones pesados integran la segmentación de pasarelas para aislar el infoentretenimiento de los controladores de frenos. La estandarización en estas categorías sigue siendo fragmentada, aunque impulsa la productización transversal entre los proveedores de seguridad que empaquetan soluciones para carteras de activos mixtos.

Por aplicación: Complejidad de la seguridad en ADAS

Las unidades de control de telemática y conectividad generaron el 18,87% de los ingresos de 2025 al actuar como puntos de entrada predeterminados para los servicios remotos. Se proyecta que los sistemas ADAS y de conducción autónoma registren una CAGR del 16,74%, a medida que los algoritmos de fusión de sensores se trasladan a procesadores centralizados. El tamaño del Mercado de Ciberseguridad de Automóviles en América del Norte asignado a las capas ADAS se expandirá junto con los lanzamientos de Nivel 3–4. Los vectores de ataque incluyen datos de detección de objetos falsificados, lo que obliga a los OEM a implementar verificaciones de integridad de sensores en tiempo real.

Los sistemas de infoentretenimiento y cabinas digitales continúan incorporando funciones como tiendas de aplicaciones y asistentes de voz, elevando los requisitos de sandboxing. Las interfaces de tren motriz y carga de vehículos eléctricos revelan riesgos emergentes asociados con los flujos de energía bidireccionales. Los controladores de carrocería y confort, aunque de bajo consumo, ya no son ignorados, ya que los ladrones de retransmisión pivotan hacia los nodos CAN interiores una vez que se refuerzan las defensas perimetrales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por modo de implementación: Seguridad en la computación de borde

Las soluciones a bordo mantuvieron el 54,63% de los ingresos en 2025, aprovechando la detección de anomalías en tiempo real para proteger las funciones de tren motriz y frenado sensibles a la latencia. Se espera que los despliegues fuera de bordo y en la nube avancen un 16,71% anual hasta 2031, impulsados por modelos de correlación a escala de flota basados en inteligencia artificial, como el motor Ocean AI de Upstream. El enfoque híbrido domina la adquisición, asignando la prevención de intrusiones basada en firmas a las pasarelas perimetrales, mientras que la coincidencia de patrones complejos y el análisis forense a largo plazo residen en la nube. Los fabricantes de automóviles estandarizan cada vez más las canalizaciones de telemetría MQTT o HTTPS para que los registros del controlador de dominio alimenten los paneles de inteligencia de amenazas en tiempo casi real. El Mercado de Ciberseguridad de Automóviles en América del Norte se beneficia de la segmentación de red 5G, que ofrece una latencia de referencia segura para el retorno de telemetría de seguridad sin congestionar el tráfico de infoentretenimiento del consumidor.

Análisis geográfico

Estados Unidos capturó el 77,05% de los ingresos en 2025, lo que refleja la densa presencia de OEM, proveedores de primer nivel y el respaldo federal que totaliza más de 13 mil millones USD para programas de ciberseguridad civil. La prohibición de Washington sobre la tecnología de vehículos conectados de origen chino y ruso impulsa a los proveedores nacionales a ocupar las brechas en la cadena de suministro, mientras que la colaboración entre Detroit y Silicon Valley acelera los canales de innovación. Los principales proveedores de plataformas como HARMAN, BlackBerry QNX y Continental calibran sus hojas de ruta de productos para alinearse con las directrices de la Administración Nacional de Seguridad del Tráfico en Carreteras de EE. UU. (NHTSA), que vinculan la homologación de tipo con los resultados de auditoría de la ISO 21434.

Se prevé que Canadá crezca un 17,58% anual, respaldado por normas actualizadas de seguridad vial y por iniciativas del sector público que promueven marcos de confianza cero en los activos de transporte. Sin embargo, el país enfrenta una escasez de hasta 25.000 profesionales de ciberseguridad, lo que incentiva a los OEM a contratar proveedores de servicios gestionados. Las inversiones provinciales en corredores 5G entre Ontario y Quebec elevan aún más el gasto en seguridad de redes dentro del Mercado de Ciberseguridad de Automóviles en América del Norte.

La trayectoria regulatoria de México sigue siendo fluida a medida que se acerca la revisión del T-MEC en 2026, que podría imponer controles más estrictos sobre los módulos de telemática extranjeros. Las auditorías de cumplimiento del programa IMMEX ya presionan a los ensambladores para que documenten los procesos de seguridad de extremo a extremo, lo que lleva a los proveedores de primer nivel multinacionales a precalificar a sus proveedores en cuanto a la preparación para la ISO 21434. Los aranceles propuestos sobre semiconductores podrían desplazar la producción de electrónica hacia el interior del país, posicionando a las fábricas nacionales para integrar microcontroladores seguros que satisfagan las demandas del mercado de exportación.

Panorama competitivo

El mercado muestra una fragmentación moderada, con grandes conglomerados tecnológicos globales compitiendo junto a startups especializadas. HARMAN aprovecha el suministro de silicio de Samsung y ha publicado como código abierto una pila de servicios conectados a través de la Fundación Eclipse para acelerar la adopción del ecosistema. BlackBerry QNX combina su herencia de micronúcleo determinista con nuevas asociaciones con Vector y TTTech para suministrar middleware con certificación de seguridad para arquitecturas zonales.

Los gigantes de semiconductores NXP e Infineon integran criptografía poscuántica y raíz de confianza de hardware en microcontroladores de 16 nm, habilitando el arranque seguro al encendido y facilitando la integración con AUTOSAR. Upstream Security y VicOne lideran redes de inteligencia de amenazas nativas de la nube que ofrecen análisis a escala de flota. Innovadores de nicho como RunSafe introducen la defensa de objetivo móvil a nivel binario, respaldada por la inversión de BMW i Ventures, que valida el apetito del mercado por la inmunización de firmware.

Las estrategias de crecimiento dependen de alianzas en el ecosistema, adquisiciones verticales y servicios de consultoría de cumplimiento normativo. Los proveedores que combinan análisis de inteligencia artificial, mapeo de estándares y remediación inalámbrica ganan tracción a medida que los OEM buscan soluciones de panel único para el desarrollo y las operaciones. Se espera que la intensidad competitiva aumente una vez que la homologación de tipo de ciberseguridad obligatoria se extienda a las actualizaciones de modelos heredados, ampliando el gasto total direccionable en el Mercado de Ciberseguridad de Automóviles en América del Norte.

Líderes de la Industria de Ciberseguridad de Automóviles en América del Norte

-

Harman International Industries Inc. (Samsung Electronics Co. Ltd.)

-

BlackBerry Ltd. (a través de QNX Software Systems)

-

Continental AG

-

Robert Bosch GmbH – ETAS / ESCRYPT

-

Aptiv PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: HARMAN se convirtió en una de las primeras empresas en liberar como código abierto una plataforma completa de servicios conectados a través de la Fundación Eclipse, habilitando la conectividad segura entre el vehículo y la nube para implementaciones de vehículos definidos por software a gran escala.

- Enero de 2025: VicOne colaboró con Microsoft para proporcionar inteligencia de amenazas automotriz a los desarrolladores de software, integrando el análisis de seguridad de GitHub con la plataforma xZETA de VicOne.

- Diciembre de 2024: Upstream Security se asoció con Google Cloud para mejorar los análisis defensivos de vehículos conectados en América del Norte.

- Noviembre de 2024: VVDN Technologies firmó un memorando de entendimiento con SecureThings.ai para fortalecer los servicios de cumplimiento de la norma ISO 21434 para programas de vehículos conectados.

Alcance del Informe del Mercado de Ciberseguridad de Automóviles en América del Norte

El alcance del estudio caracteriza el mercado norteamericano de ciberseguridad de automóviles, con base en el tipo de solución, que incluye soluciones basadas en software, basadas en hardware, servicios profesionales, integración, y seguridad que comprende seguridad de red, seguridad de aplicaciones y seguridad en la nube.

El estudio también incluye la evaluación del impacto del COVID-19 en el mercado.

| Basada en software |

| Basada en hardware |

| Servicios profesionales y gestionados |

| Integración |

| Otras soluciones |

| Seguridad de red |

| Seguridad de aplicaciones |

| Seguridad en la nube y backend |

| Seguridad de ECU de punto final |

| Otros dominios |

| Automóviles de pasajeros |

| Vehículos comerciales ligeros |

| Vehículos comerciales pesados |

| Vehículos autónomos y robotaxis |

| Unidades de control de telemática y conectividad |

| Infoentretenimiento y cabina digital |

| Sistemas de ADAS y conducción autónoma |

| Interfaces de tren de potencia y carga de vehículos eléctricos |

| ECU de carrocería y confort |

| A bordo (borde) |

| Fuera de bordo / nube |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de solución | Basada en software |

| Basada en hardware | |

| Servicios profesionales y gestionados | |

| Integración | |

| Otras soluciones | |

| Por dominio de seguridad | Seguridad de red |

| Seguridad de aplicaciones | |

| Seguridad en la nube y backend | |

| Seguridad de ECU de punto final | |

| Otros dominios | |

| Por tipo de vehículo | Automóviles de pasajeros |

| Vehículos comerciales ligeros | |

| Vehículos comerciales pesados | |

| Vehículos autónomos y robotaxis | |

| Por aplicación | Unidades de control de telemática y conectividad |

| Infoentretenimiento y cabina digital | |

| Sistemas de ADAS y conducción autónoma | |

| Interfaces de tren de potencia y carga de vehículos eléctricos | |

| ECU de carrocería y confort | |

| Por modo de implementación | A bordo (borde) |

| Fuera de bordo / nube | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Cuál es el valor esperado del Mercado de Ciberseguridad de Automóviles en América del Norte para 2031?

Se proyecta que alcanzará USD 7,12 mil millones para 2031, creciendo a una CAGR del 14,21%.

¿Qué tipo de solución muestra la trayectoria de crecimiento más rápida?

Se prevé que los servicios profesionales y gestionados se expandan a un 15,33% anual, a medida que los fabricantes de equipos originales (OEM) externalizan las funciones de monitoreo de amenazas y cumplimiento normativo.

¿Cómo influyen el Reglamento ONU R155 y la norma ISO 21434 en las estrategias de adquisición?

Estas regulaciones hacen que los sistemas de gestión de ciberseguridad certificados sean obligatorios, lo que obliga a los proveedores a incorporar prácticas de seguridad desde el diseño para mantener la elegibilidad en los programas.

¿Por qué la seguridad en la nube y el backend está ganando impulso?

Las arquitecturas de controlador de dominio centralizado descargan enormes flujos de telemetría hacia entornos de hiperescaladores, impulsando una CAGR del 15,92% para los controles orientados a la nube.

Última actualización de la página el: