Tamaño y Participación del Mercado de Automatización de Manufactura en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

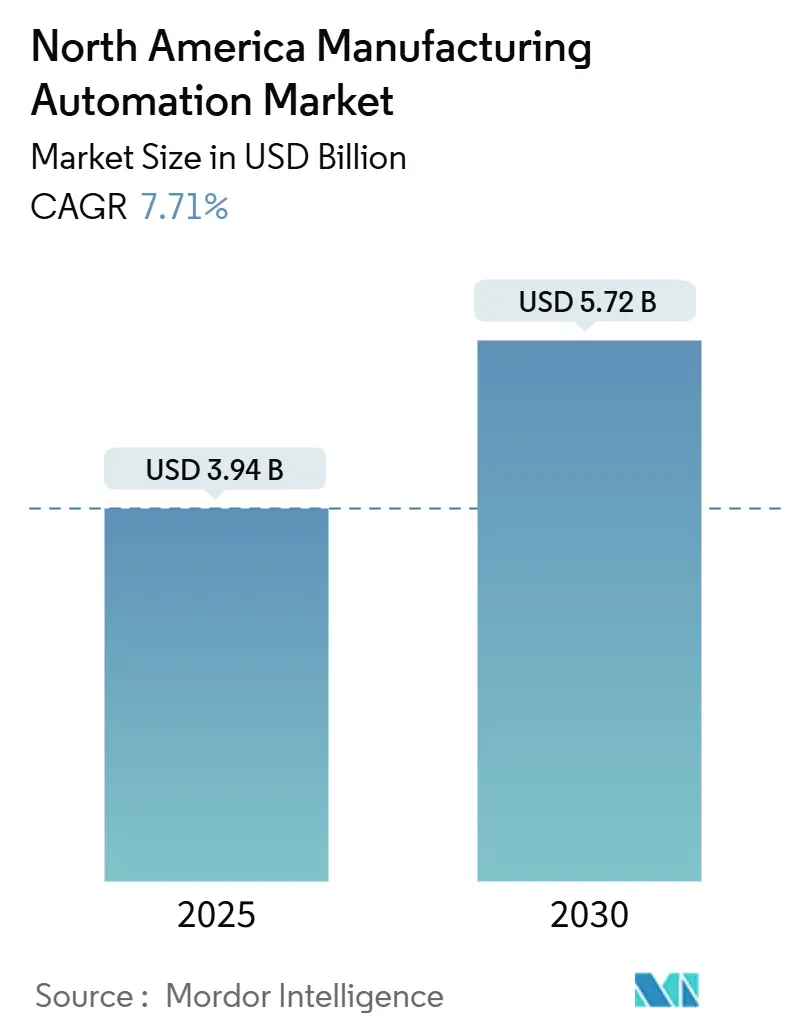

| Tamaño del Mercado (2025) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Manufactura en América del Norte por Mordor Intelligence

El tamaño del mercado de automatización de manufactura en América del Norte se valúa en USD 3,94 mil millones en 2025 y se proyecta que alcance USD 5,72 mil millones en 2030, reflejando una CAGR del 7,71%. Los fabricantes de las industrias automotriz, electrónica y de procesos consideran cada vez más la automatización como una cobertura estratégica frente a la escasez de mano de obra calificada y un requisito previo para el repatriamiento de la producción. El hardware sigue siendo el principal gasto porque las líneas de producción frecuentemente requieren renovaciones completas en lugar de actualizaciones parciales; sin embargo, las plataformas de software nativas en la nube experimentan la adopción más rápida a medida que las empresas demandan análisis en tiempo real y mantenimiento predictivo. Los incentivos federales bajo la Ley CHIPS y Ciencia y la Ley de Reducción de la Inflación reducen los costos efectivos de propiedad de equipos de capital, reforzando el argumento económico a favor de la robótica avanzada y las redes de sensores. El auge del nearshoring en México y los centros de excelencia enfocados en las pymes de Canadá demuestran que la automatización ya no es una historia exclusiva de Estados Unidos, aunque los fabricantes nacionales aún representan la mayoría del gasto. Las estrategias de los proveedores ahora priorizan plataformas seguras y unificadas capaces de gestionar controladores heredados junto con puntos finales de IoT, dado que el riesgo cibernético aumenta en paralelo con la conectividad.

Conclusiones Clave del Informe

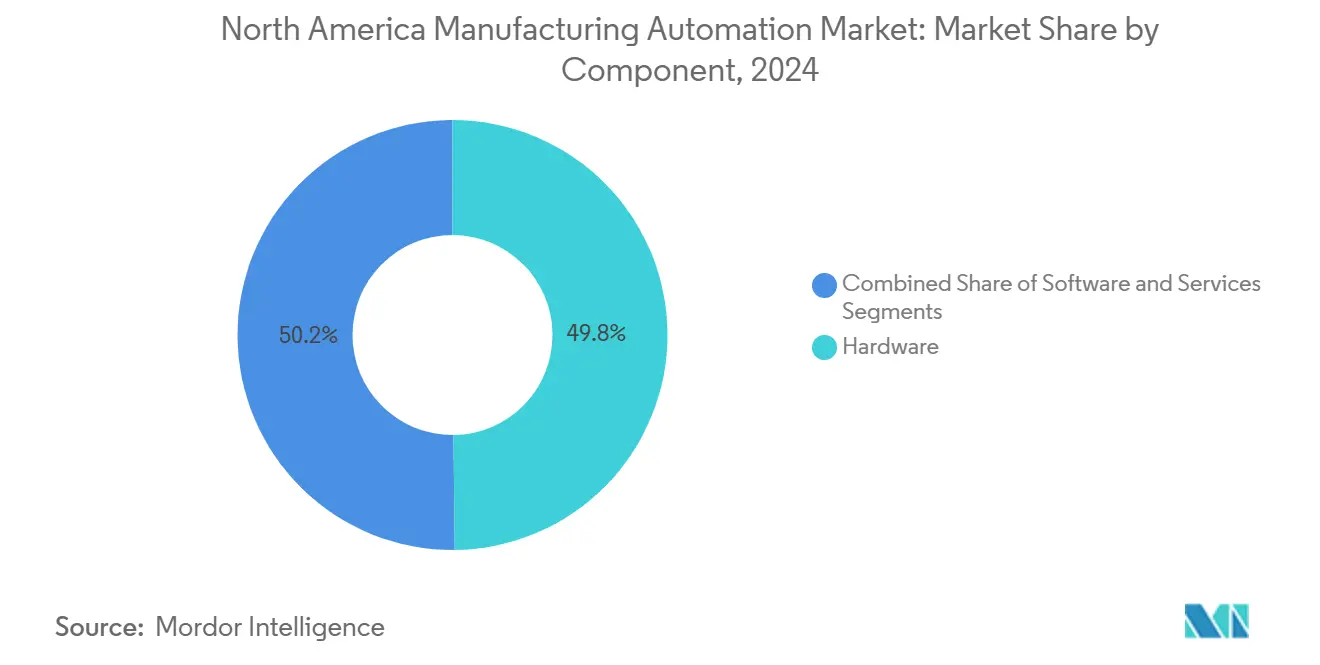

- Por componente, el hardware representó el 49,84% de la participación del mercado de automatización de manufactura en América del Norte en 2024; se espera que las soluciones de software se expandan a una CAGR del 7,91% hasta 2030.

- Por tipo de automatización, los sistemas de automatización fija (discreta) representaron el 42,77% de la participación del mercado de automatización de manufactura en América del Norte en 2024, mientras que se prevé que la automatización flexible y blanda avance a una CAGR del 8,11% hasta 2030.

- Por usuario final, el sector automotriz lideró con una participación del 42,79% del tamaño del mercado de automatización de manufactura en América del Norte en 2024, mientras que se espera que la manufactura de electrónica y semiconductores registre una CAGR del 8,79% hasta 2030.

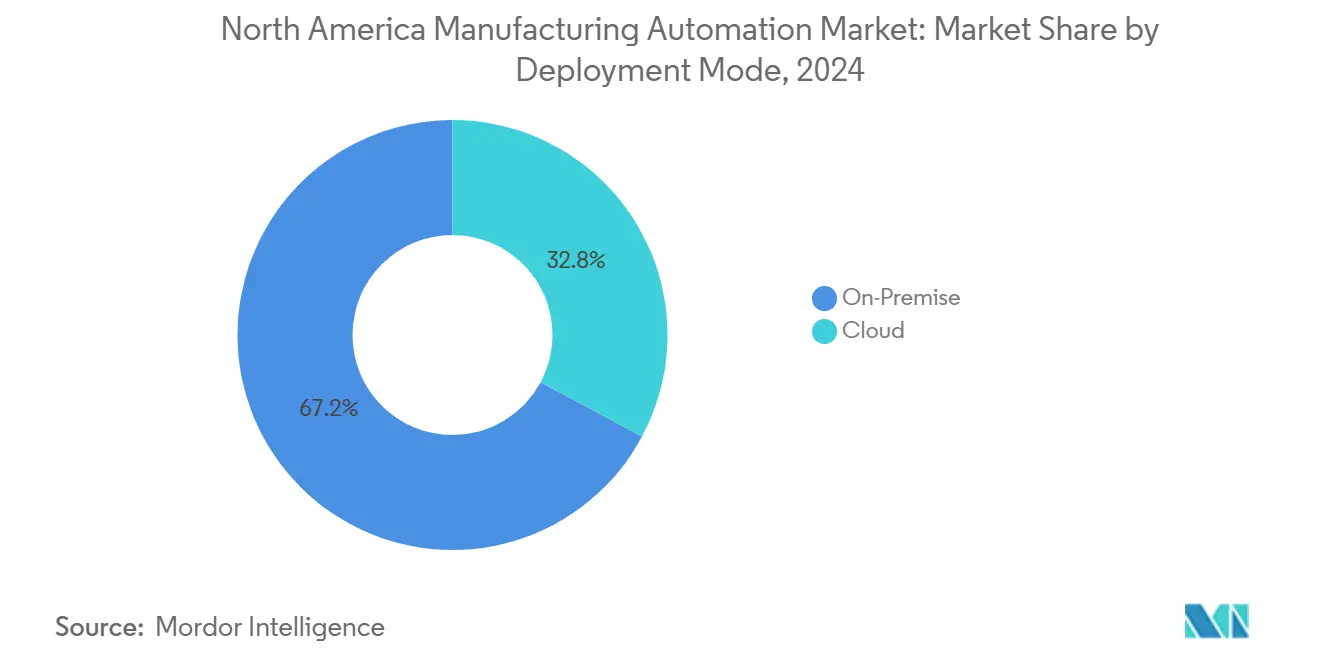

- Por modo de implementación, las instalaciones en sitio representaron el 67,18% del tamaño del mercado de automatización de manufactura en América del Norte en 2024, mientras que se espera que la implementación en la nube crezca a una CAGR del 8,09% durante el horizonte de pronóstico.

- Por geografía, Estados Unidos representó el 78,19% del tamaño del mercado de automatización de manufactura en América del Norte en 2024; México está preparado para el crecimiento más rápido, con una CAGR del 8,67% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automatización de Manufactura en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de IoT Industrial y Redes de Sensores Inteligentes | +1.8% | Estados Unidos y Canadá, con efectos secundarios en México | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para el Repatriamiento de la Producción y la Manufactura Avanzada | +2.1% | Estados Unidos, programas selectivos en Canadá | Corto plazo (≤ 2 años) |

| Aumento del Costo Laboral y Escasez de Trabajadores Calificados en América del Norte | +1.6% | Todos los mercados de América del Norte, más agudo en Estados Unidos | Largo plazo (≥ 4 años) |

| Demanda de Personalización Masiva y Líneas de Producción Flexibles | +1.4% | Corredores de Estados Unidos y México | Mediano plazo (2-4 años) |

| Integración de IA en el Borde para Control de Calidad en Tiempo Real | +1.2% | Centros avanzados de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Incentivos Fiscales para Equipos de Automatización Energéticamente Eficientes | +0.9% | Federal y estatal en Estados Unidos, provincial en Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de IoT Industrial y Redes de Sensores Inteligentes

Las fábricas de América del Norte despliegan densas matrices de sensores para capturar datos de temperatura, vibración y rendimiento, lo que permite un mantenimiento predictivo que reduce el tiempo de inactividad no planificado hasta en un 35%.[1]Rockwell Automation, "Rockwell Automation Announces New Industrial IoT Platform," rockwellautomation.com Los módulos de procesamiento en el borde enrutan información crítica directamente a los controladores lógicos programables, que mantienen tiempos de respuesta en milisegundos necesarios en las líneas de pintura automotriz y la litografía de semiconductores. Los estándares de interoperabilidad como OPC-UA ahora conectan los nuevos conjuntos de sensores con los activos SCADA instalados, resolviendo los obstáculos de integración que antes disuadían a las plantas de nivel medio. La caída en los costos del silicio reduce los períodos de recuperación de la inversión para las modernizaciones de sensores inteligentes a menos de dos años, un umbral que los directores financieros aceptan cada vez más. Las empresas más pequeñas pasan de proyectos piloto a implementaciones en toda la planta tras observar ahorros tangibles de energía y reducción de desperdicios. Los proveedores que agrupan hardware, análisis y monitoreo de ciberseguridad se posicionan como socios de factura única, un modelo atractivo para los equipos de operaciones con recursos limitados.

Incentivos Gubernamentales para el Repatriamiento de la Producción y la Manufactura Avanzada

La Ley CHIPS y Ciencia asigna USD 52,7 mil millones a la capacidad de semiconductores, con fondos explícitamente vinculados a la adquisición de herramientas de automatización avanzada. Estados como Texas y Ohio ofrecen créditos fiscales adicionales para robots energéticamente eficientes, reduciendo el costo después de impuestos de una unidad de seis ejes hasta en un 30%. La depreciación acelerada de maquinaria calificada mejora aún más las métricas de tasa interna de retorno, motivando a los fabricantes a adelantar proyectos de capital programados para años posteriores. Iniciativas similares pero más pequeñas en Ontario y Quebec aprovechan celdas de robótica compartidas en centros de excelencia, lo que permite a las pymes acceder a herramientas de clase mundial sin propiedad total. Dado que ciertos créditos de Estados Unidos comienzan a eliminarse gradualmente después de 2027, los integradores reportan un aumento en los pedidos a medida que los clientes se apresuran a asegurar espacios de entrega. La naturaleza temporal de los incentivos concentra la demanda en el corto plazo, impulsando un crecimiento de dos dígitos en los pedidos de proveedores de control de movimiento.

Aumento del Costo Laboral y Escasez de Trabajadores Calificados en América del Norte

Las posiciones de manufactura abiertas superaron los 2,1 millones en 2024, mientras que el salario promedio por hora para técnicos calificados aumentó un 6,2% interanual.[2]Oficina de Estadísticas Laborales de Estados Unidos, "Resumen de Ofertas de Empleo y Rotación Laboral," bls.gov La deserción impulsada por jubilaciones supera a los nuevos ingresos, lo que obliga a los gerentes a reconfigurar las líneas en torno a estaciones automatizadas que requieren menos operadores. Los colegios comunitarios están ampliando sus planes de estudio en robótica, aunque los programas de certificación pueden tardar hasta dos años, más tiempo que la mayoría de los ciclos de puesta en marcha de sistemas de automatización. En consecuencia, las juntas directivas consideran cada vez más los desembolsos de capital como la única respuesta escalable a la escasez de mano de obra. Los vehículos de guiado automático ahora cubren las tareas logísticas que antes realizaban los operadores de montacargas, liberando la escasa mano de obra para funciones de calidad. La estabilidad de la nómina también favorece la planificación de costos a largo plazo, lo que resulta atractivo para los fabricantes que cotizan en bolsa bajo presión para defender sus márgenes.

Demanda de Personalización Masiva y Líneas de Producción Flexibles

Las expectativas de los consumidores de vehículos, electrodomésticos y electrónica personalizados están comprimiendo los ciclos de vida de los productos, lo que obliga a las fábricas a manejar cambios frecuentes de modelo sin tiempos de inactividad prolongados. Las plataformas de automatización flexible reconfiguran las herramientas mediante software, lo que permite tamaños de lote económicamente viables de tan solo 50 unidades. Las plantas de asientos automotrices, por ejemplo, ahora secuencian los marcos en tiempo real basándose en pedidos de concesionarios entregados minutos antes, un flujo de trabajo factible gracias a robots adaptativos y efectores finales de liberación rápida. Los programadores de aprendizaje automático equilibran la complejidad de la mezcla de piezas con las restricciones de tiempo de ciclo, reduciendo el inventario en proceso. Los ensambladores de electrónica adoptan de manera similar carros de alimentación reconfigurables que se adaptan a revisiones de PCB de corta duración. La agilidad operativa resultante abre nichos de precios premium, compensando el mayor costo de capital de las celdas flexibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para las Pymes | -1.4% | Sectores de pymes en Estados Unidos y Canadá, impacto limitado en México | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Sistemas de Producción Conectados | -1.1% | Todos los mercados de América del Norte, más crítico en Estados Unidos | Corto plazo (≤ 2 años) |

| Desafíos de Interoperabilidad entre Equipos Heredados y Modernos | -0.8% | Regiones maduras de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Componentes de Semiconductores | -0.9% | Todos los mercados de América del Norte, agudo en plantas de electrónica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para las Pymes

Las actualizaciones integrales de líneas basadas en robots cuestan entre USD 2,5 millones y USD 5,0 millones, lo que equivale a hasta el 25% de los ingresos anuales para muchas empresas medianas.[3]Administración de Pequeñas Empresas de Estados Unidos, "La SBA Anuncia Nuevas Oportunidades de Financiamiento para Pequeños Fabricantes," sba.gov Los productos de préstamo convencionales rara vez se alinean con el perfil de depreciación del hardware de automatización, lo que obliga a los propietarios a comprometer bienes inmuebles o proporcionar garantías personales. Si bien existen programas de arrendamiento, a menudo excluyen los costos de instalación e integración, dejando a las empresas a financiar servicios de ingeniería esenciales de su propio bolsillo. Las subvenciones federales y provinciales fragmentadas brindan alivio parcial, aunque generalmente requieren solicitudes extensas que desalientan a los adoptantes por primera vez. Los proveedores que ofrecen financiamiento basado en resultados, donde los pagos se alinean con las ganancias de productividad realizadas, están ganando terreno pero siguen siendo un mercado de nicho. Sin una innovación financiera más amplia, las curvas de adopción de las pymes corren el riesgo de rezagarse respecto a las tendencias de las grandes empresas.

Vulnerabilidades de Ciberseguridad en Sistemas de Producción Conectados

Los eventos de ransomware en manufactura aumentaron un 87% en 2024, con el gasto promedio de recuperación alcanzando USD 3,2 millones por incidente. La mayor conectividad expone a redes externas a controladores programables anteriormente aislados, lo que permite a los actores de amenazas detener transportadores, alterar recetas de lotes o exfiltrar archivos CAD propietarios. Las exclusiones de seguros por tiempo de inactividad de tecnología operativa dejan a muchas plantas asumiendo el impacto total de una interrupción. Los ciclos de aplicación de parches de seguridad luchan por mantenerse al ritmo de los calendarios de producción, ya que las actualizaciones de firmware a menudo requieren paradas planificadas de la línea. Los integradores ahora proponen arquitecturas de confianza cero y redes segmentadas como requisitos fundamentales, aunque el gasto incremental en ciberseguridad compite con el retorno de inversión visible de los nuevos robots. Hasta que los marcos de riesgo se conviertan en estándar, la aprensión a nivel directivo continuará moderando la velocidad de implementación en sectores altamente regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Gasto en Hardware Ancla los Proyectos de Conversión

El hardware capturó el 49,84% de la participación del mercado de automatización de manufactura en América del Norte en 2024, reflejando la necesidad de reemplazar equipos de transporte, visión y control de movimiento envejecidos en lugar de simplemente superponer software sobre activos obsoletos. El tamaño del mercado de automatización de manufactura en América del Norte asignado al hardware alcanzó USD 1,96 mil millones en 2024 y continúa aumentando a medida que las plantas de vehículos eléctricos especifican robots de alta carga útil para las líneas de ensamblaje de baterías. Los controladores de borde integrados en los nuevos accionadores manejan el control determinista localmente, reduciendo la dependencia de los servidores de planta y minimizando la latencia durante los ajustes de trayectoria de herramientas. Sin embargo, el crecimiento del software supera al del hardware porque las plataformas de análisis basadas en suscripción ofrecen puntos de entrada más bajos y diagnósticos inmediatos, lo que alienta incluso a las instalaciones con restricciones de capital a experimentar con flujos de trabajo basados en datos.

Los proveedores de servicios se benefician de la complejidad de los entornos de múltiples proveedores; los servicios de integración ahora agrupan instalación mecánica, diseño de redes y refuerzo de ciberseguridad. Los contratos basados en resultados vinculan las tarifas mensuales a objetivos de rendimiento o producción, transfiriendo el riesgo del fabricante al socio de servicios. Los fabricantes de hardware cargan cada vez más gemelos digitales de sus equipos, lo que permite una puesta en marcha rápida y resolución de problemas de forma remota. Estos gemelos, junto con la orientación de realidad aumentada, reducen las ventanas de mantenimiento y liberan al limitado personal técnico para tareas de mayor valor. Como resultado, muchas plantas optan por el mantenimiento gestionado por el proveedor, garantizando el tiempo de actividad sin ampliar la plantilla interna.

Por Tipo de Automatización: Cambio hacia Sistemas Flexibles y Blandos

La automatización fija retuvo el 42,77% de los ingresos en 2024 y permanece arraigada en talleres de pintura de alto volumen y líneas de embotellado, donde la variedad de productos es mínima. Aun así, la automatización flexible y blanda registra una CAGR del 8,11%, lo que señala un giro estructural en el mercado de automatización de manufactura en América del Norte. La automatización programable se sitúa entre los dos extremos, permitiendo a las empresas amortizar las herramientas en múltiples números de pieza evitando la intensidad de ingeniería de la flexibilidad total.

Los sistemas flexibles integran robots guiados por visión que ajustan los puntos de agarre sobre la marcha, lo que los hace ideales para plantas de electrónica que lidian con una rápida rotación de SKU. Los motores de programación basados en la nube modelan miles de secuencias potenciales, seleccionando una ruta óptima que maximiza la utilización del husillo mientras garantiza que no se incumplan las fechas de entrega de los trabajos. Esta adaptabilidad sustenta las estrategias de personalización masiva destacadas en los paquetes de acabado automotriz directo al consumidor y los electrodomésticos de cocina a medida. Mientras tanto, la automatización blanda, ejemplificada por los robots colaborativos, penetra en las celdas de ensamblaje manual porque requiere una protección mínima y es redistribuible. Los fabricantes se acercan así al flujo de una sola pieza sin sacrificar la eficiencia del espacio en planta.

Por Industria de Usuario Final: La Electrónica Lidera la Trayectoria de Crecimiento

Las líneas automotrices aún representan el 42,79% del gasto, impulsadas por los programas de trenes de potencia de vehículos eléctricos que requieren aplicaciones especializadas de torque y dispensación. El tamaño del mercado de automatización de manufactura en América del Norte vinculado a plantas de electrónica y semiconductores, aunque menor hoy en día, está en camino de expandirse a una CAGR del 8,79% a medida que maduran los subsidios de repatriamiento. Los robots con clasificación para sala limpia que minimizan la emisión de partículas dominan las nuevas listas de adquisiciones de fábricas de obleas, mientras que las máquinas de montaje superficial de alta velocidad incorporan visión de IA para detectar defectos de soldadura durante la inspección de pasta.

Los procesadores de alimentos y bebidas automatizan el empaque al final de la línea para satisfacer los mandatos de trazabilidad de los minoristas, y los diseños higiénicos de acero inoxidable reducen el tiempo de inactividad por saneamiento. Los talleres de metales y maquinaria utilizan cobots de gran formato para el rectificado y el desbarbado, reemplazando tareas manuales repetitivas que a menudo provocan lesiones ergonómicas. Las plantas farmacéuticas integran la impresión de números de serie y la inspección en línea para cumplir con las regulaciones federales de seguridad de la cadena de suministro de medicamentos, impulsando la automatización también hacia las suites de formulación aguas arriba.

Por Modo de Implementación: El Impulso de la Nube Crece a Pesar del Escepticismo en la Sala de Control

Las instalaciones en sitio representaron el 67,18% de la facturación de 2024 porque los lazos de movimiento críticos y la propiedad intelectual residen dentro de los cortafuegos de la fábrica. Sin embargo, las instancias en la nube crecen a una tasa anual del 8,09%, gracias a la maduración de las pasarelas de borde industrial que aíslan el control determinista del tráfico de análisis. Las licencias de Software como Servicio eliminan las grandes tarifas perpetuas, un cambio atractivo para los departamentos financieros conscientes del flujo de caja.

Los enfoques híbridos dominan las construcciones en terreno nuevo: los controladores y la E/S de seguridad permanecen en la planta, mientras que los datos del historiador fluyen hacia almacenes en la nube para los paneles de KPI. Las tareas sensibles a la latencia, como la selección y colocación guiada por visión, permanecen locales, mientras que los algoritmos de programación se ejecutan en centros de datos regionales durante la noche. Los sectores regidos por las normas ITAR o GMP implementan nodos de nube privada en instalaciones de colocación para satisfacer las reglas de soberanía de datos. Los proveedores se diferencian en la solidez del cifrado y el acceso basado en roles, posicionando la conectividad segura como un punto de venta central en lugar de un complemento.

Por Tamaño de Empresa: Las Pymes Cierran la Brecha de Adopción

Las grandes empresas controlaron el 58,32% de los ingresos de 2024, aunque las pymes registran una CAGR del 7,97%, lo que señala la democratización de la automatización avanzada. La robótica por suscripción, el financiamiento de pago por selección y los palés modulares permiten a las plantas pequeñas implementar por etapas, convirtiendo una celda de trabajo por trimestre. Las subvenciones provinciales en Canadá cubren hasta el 30% de los costos de hardware calificado, mientras que las Asociaciones de Extensión de Manufactura de Estados Unidos financian estudios de viabilidad que reducen el riesgo de las inversiones iniciales.

Las mejoras en la facilidad de uso también impulsan la adopción: la programación gráfica de arrastrar y soltar permite a los electricistas, no solo a los ingenieros de control, reconfigurar las tareas de paletización después de un cambio de producto. Los proveedores que se dirigen a las pymes ofrecen kits todo incluido que incluyen un robot, pinza, sistema de visión y plantillas de aplicación, todo entregado en un solo patín. Los portales de soporte remoto reducen aún más el costo total de propiedad al resolver errores de lógica sin enviar un técnico de campo. A medida que las pymes adoptan estos modelos, los volúmenes unitarios generales aumentan, lo que reduce el precio por robot y alimenta un ciclo de adopción virtuoso en el mercado de automatización de manufactura en América del Norte.

Análisis Geográfico

Estados Unidos generó el 78,19% de los ingresos de automatización de 2024, lo que refleja tanto su gran base manufacturera como la solidez de los vehículos de financiamiento federal orientados a la expansión de la capacidad doméstica. Los fabricantes de automóviles en Míchigan, las plantas de baterías en Ohio y las fábricas de semiconductores en Arizona encabezan proyectos de alto valor, a menudo agrupando robótica, manejo automatizado de materiales e inspección habilitada por IA. El tamaño del mercado de automatización de manufactura en América del Norte atribuible a las instalaciones de Estados Unidos está destinado a crecer de manera constante a medida que los proveedores de primer nivel se alinean con los mandatos de localización de los fabricantes de equipos originales.

Canadá sigue un modelo específico que concentra recursos en Ontario y Quebec, donde los centros de excelencia en manufactura prestan robots y equipos de metrología a los miembros del consorcio. Estos centros aceleran la iteración de prototipos y proporcionan entornos de prueba de ciberseguridad que permiten a las pymes validar la conectividad en la nube sin poner en riesgo los sistemas de producción. La robótica colaborativa gana un impulso particular porque las regulaciones de seguridad canadienses enfatizan la interacción con los trabajadores, lo que hace que los cobots sean una opción natural para el ensamblaje de modelos mixtos. Los créditos fiscales provinciales, aunque menores que los estímulos de Estados Unidos, tienen períodos de recuperación reducidos que son suficientes para que muchas empresas del mercado medio procedan con implementaciones por fases.

México registra la CAGR regional más rápida del 8,67%, catalizada por el nearshoring de marcas de electrónica y electrodomésticos que buscan reducir los riesgos del flete transpacífico. Las aprobaciones de inversión extranjera directa estipulan cada vez más hitos de automatización para garantizar la calidad de exportación y tiempos de ciclo consistentes. Los estados fronterizos aprovechan su proximidad logística a los centros de distribución de Estados Unidos, adoptando clasificadores de alta velocidad y sistemas de visión que cumplen con las ventanas de entrega justo en secuencia. La automatización también ayuda a compensar el aumento de los pisos salariales al impulsar la productividad laboral, lo que permite a las empresas mantener la competitividad en costos mientras se adhieren a las nuevas disposiciones de derechos laborales del pacto comercial T-MEC.

Panorama Competitivo

Los actores establecidos como ABB, Siemens y Rockwell Automation aprovechan bases instaladas de décadas, extensas redes de socios de canal y suites de ingeniería unificadas para anclar sus posiciones en el mercado. Cada empresa promueve pilas integradas que combinan PLC, accionadores, SCADA y dispositivos de ciberseguridad, reduciendo la carga de gestión de proveedores para los gerentes de planta. Las actualizaciones de software a mitad de ciclo ahora introducen módulos de IA que optimizan las trayectorias de los ejes y predicen el desgaste de los componentes, vinculando a los clientes a acuerdos de soporte de varios años.

Los competidores emergentes se centran en arquitecturas nativas en la nube y robótica colaborativa, ofreciendo barreras de entrada más bajas y ciclos de iteración más rápidos. Universal Robots popularizó los brazos de cobot ligeros que se despliegan sin protecciones complejas, y numerosas empresas emergentes ahora suministran pinzas de conexión y uso inmediato, ampliando el alcance de las aplicaciones. Las empresas emergentes de IA en el borde están registrando patentes para la detección de defectos en línea, una categoría donde los datos de la USPTO muestran un aumento del 156% en las solicitudes de 2024 para modelos de inferencia de visión artificial.

Las alianzas estratégicas dan forma al mercado: la adquisición de Clearpath Robotics por parte de Rockwell incorpora robots móviles autónomos a su ecosistema de MES, mientras que Siemens agrupa Digital Industries Software con su hardware de movimiento para crear gemelos digitales de lazo cerrado. Las asociaciones de ciberseguridad también proliferan, ya que los proveedores enfocados en tecnología operativa se integran con plataformas de seguridad de TI para ofrecer detección unificada de amenazas. La consolidación es probable porque los compradores prefieren menos interfaces en robótica, análisis y seguridad, lo que amplifica el atractivo de las suites de extremo a extremo.

Líderes de la Industria de Automatización de Manufactura en América del Norte

ABB Ltd.

Rockwell Automation Inc.

Siemens AG

Emerson Electric Co.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Universal Robots y NVIDIA anunciaron una asociación para integrar el procesamiento de visión acelerado por GPU en los cobots de próxima generación, acortando los tiempos de ciclo de selección y colocación en la producción de electrónica de alta mezcla.

- Mayo de 2025: ABB lanzó su modelo de robot colaborativo GoFa 20, con una carga útil de 20 kg y orientación de visión integrada diseñada para líneas de ensamblaje flexibles en pequeñas y medianas empresas.

- Marzo de 2025: Siemens inauguró un Centro de Innovación en el Borde en Austin, Texas, dedicado al codesarrollo de aplicaciones de inspección de calidad habilitadas por IA con fabricantes automotrices y de electrónica.

- Enero de 2025: Rockwell Automation lanzó su suite de ciberseguridad FactoryTalk Guardian, que integra la detección de anomalías en tiempo real con respuesta automatizada a incidentes para sistemas de control industrial en plantas de América del Norte.

Alcance del Informe del Mercado de Automatización de Manufactura en América del Norte

| Hardware |

| Software |

| Servicios |

| Automatización Fija (Discreta) |

| Automatización Programable |

| Automatización Flexible y Blanda |

| Automotriz |

| Electrónica y Semiconductores |

| Alimentos y Bebidas |

| Metales y Maquinaria |

| Farmacéutica |

| En Sitio |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de Automatización | Automatización Fija (Discreta) |

| Automatización Programable | |

| Automatización Flexible y Blanda | |

| Por Industria de Usuario Final | Automotriz |

| Electrónica y Semiconductores | |

| Alimentos y Bebidas | |

| Metales y Maquinaria | |

| Farmacéutica | |

| Por Modo de Implementación | En Sitio |

| Nube | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de automatización de manufactura en América del Norte?

El mercado se sitúa en USD 3,94 mil millones en 2025 y se prevé que alcance USD 5,72 mil millones en 2030.

¿Qué segmento de componentes se expande más rápidamente?

Las soluciones de software, especialmente las plataformas nativas en la nube, crecen a una CAGR del 7,91% hasta 2030.

¿Por qué México experimenta la tasa de crecimiento más alta?

Las inversiones de nearshoring y los requisitos de exportación justo a tiempo impulsan una CAGR del 8,67% para el gasto en automatización en México.

¿Cómo influyen los incentivos gubernamentales en la adopción de la automatización?

Los créditos fiscales federales y estatales de Estados Unidos reducen los costos de capital, acelerando los plazos de inversión, especialmente en la manufactura de semiconductores y vehículos eléctricos.

¿Cuál es la principal barrera para los pequeños y medianos fabricantes?

Los gastos de capital iniciales, que oscilan entre USD 2,5 millones y USD 5,0 millones por línea, representan un desafío para las pymes a pesar de las opciones de financiamiento emergentes.

¿Qué vertical de la industria se proyecta que registre el crecimiento de automatización más rápido?

Se espera que la manufactura de electrónica y semiconductores se expanda a una CAGR del 8,79% debido al repatriamiento de la producción y las necesidades de automatización en sala limpia.

Última actualización de la página el: