Tamaño y Cuota del Mercado de Productos para el Tratamiento de la Pérdida de Cabello en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

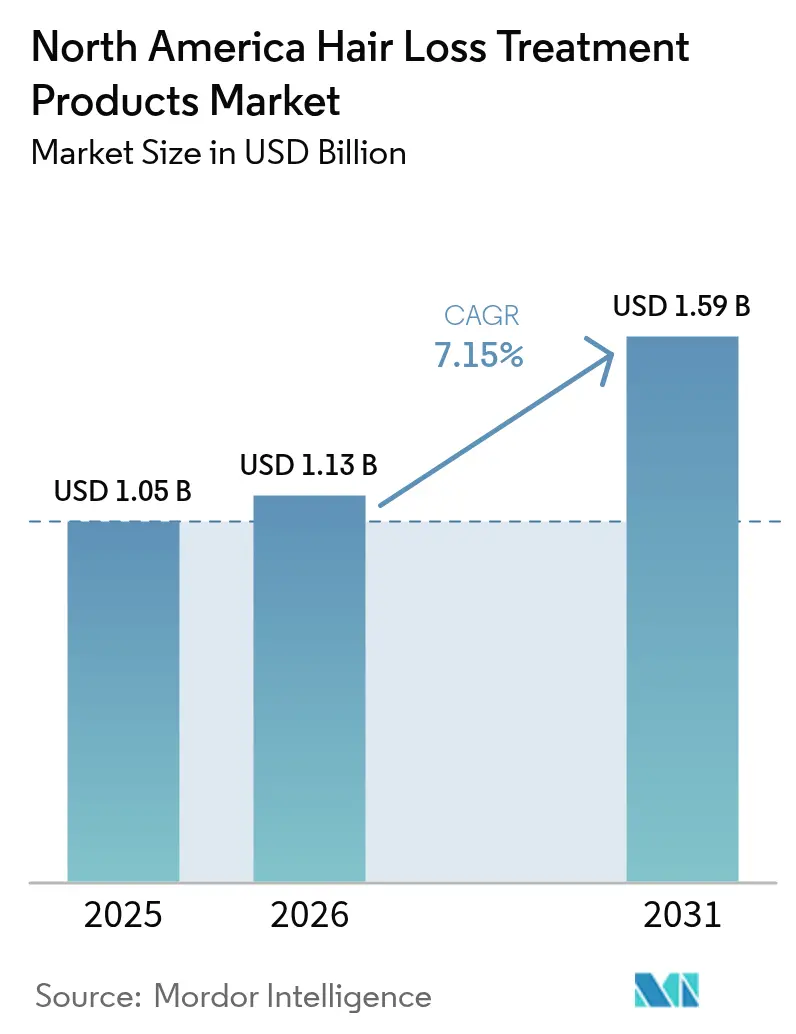

| Tamaño del mercado en el año base (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para el Tratamiento de la Pérdida de Cabello en América del Norte por Mordor Intelligence

El tamaño del mercado de productos para el tratamiento de la pérdida de cabello en América del Norte fue valorado en USD 1,05 mil millones en 2025 y se estima que crecerá desde USD 1,13 mil millones en 2026 hasta alcanzar USD 1,59 mil millones en 2031, a una CAGR del 7,15% durante el período de pronóstico (2026-2031). Este crecimiento se atribuye a una base de consumidores en expansión, avances en las opciones terapéuticas y diversas estrategias minoristas. En los Estados Unidos y Canadá, el envejecimiento de la población está incrementando la prevalencia de la alopecia androgénica. El creciente nivel de conciencia estética y las preocupaciones sobre la imagen corporal, particularmente entre individuos de 25 a 45 años e influenciados por las redes sociales, han llevado a más consumidores a buscar soluciones para la pérdida de cabello con el fin de mejorar su confianza y apariencia. La creciente demanda de productos para el cuidado del cabello naturales, orgánicos y sostenibles está impulsando a los fabricantes a centrarse en tratamientos a base de plantas y libres de químicos. Las aprobaciones regulatorias de activos innovadores como el deuruxolitinib y el baricitinib destacan una cartera científica en maduración, motivando tanto a médicos como a consumidores a adoptar soluciones de grado prescriptivo. La telemedicina y los modelos directos al consumidor (DTC) están simplificando las vías de tratamiento, permitiendo un acceso más rápido a las prescripciones y fomentando la experimentación con marcas. Con la FDA y la COFEPRIS intensificando la vigilancia de falsificaciones y los consumidores favoreciendo ingredientes respaldados por evidencia, las marcas establecidas con sólidos controles de calidad continúan ganando una ventaja competitiva.

Conclusiones Clave del Informe

- Por género, las compradoras femeninas representaron el 72,20% de la cuota del mercado de productos para el tratamiento de la pérdida de cabello en América del Norte en 2025; se prevé que el segmento masculino registre la CAGR más alta del 7,98% hasta 2031.

- Por tipo de producto, los champús y acondicionadores capturaron el 82,62% de la cuota de ingresos en 2025, mientras que se espera que los serums avancen a una CAGR del 7,44% hasta 2031.

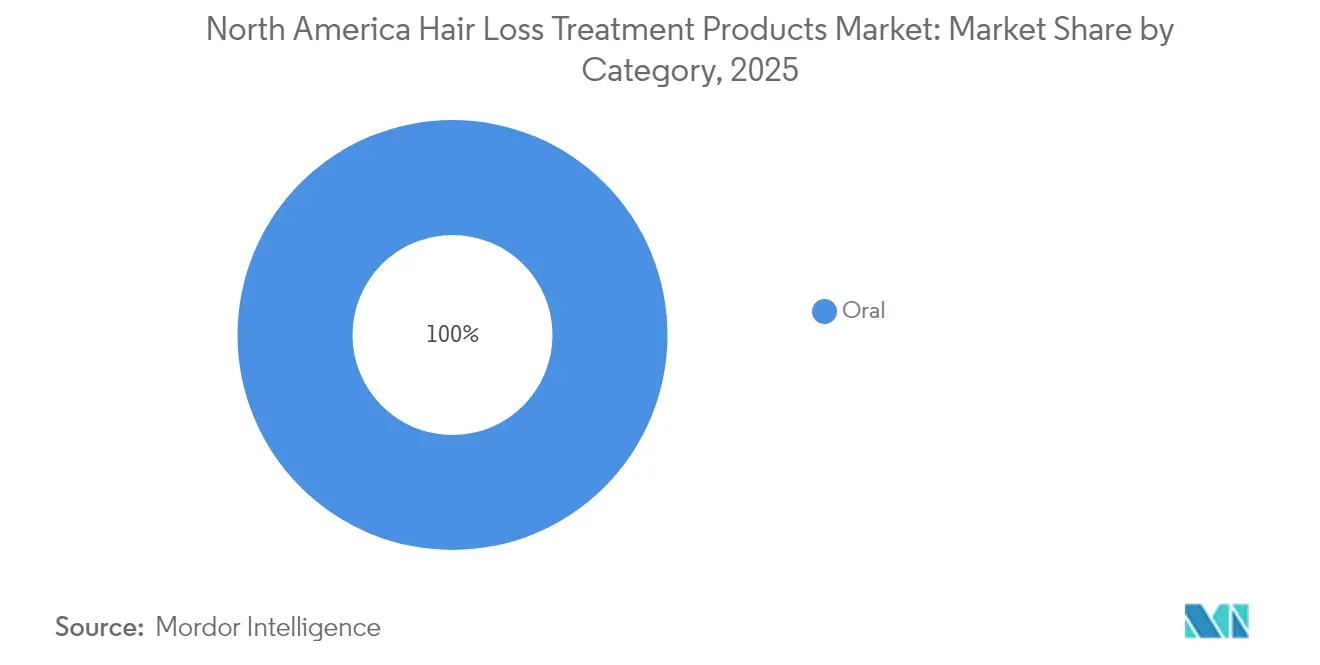

- Por categoría, las formulaciones tópicas representaron el 90,85% del tamaño del mercado de productos para el tratamiento de la pérdida de cabello en América del Norte en 2025, mientras que los tratamientos orales se expandirán a una CAGR del 7,85% hasta 2031.

- Por canal de distribución, las tiendas de salud y belleza controlaron una cuota del 47,10% en 2025; se proyecta que el comercio minorista en línea entregue la CAGR más rápida del 7,76% entre 2026-2031.

- Por geografía, los Estados Unidos retuvieron una cuota del 69,65% del tamaño del mercado de productos para el tratamiento de la pérdida de cabello en América del Norte en 2025; México está preparado para una CAGR del 7,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos para el Tratamiento de la Pérdida de Cabello en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demografía envejecida y prevalencia de la alopecia androgénica | +1.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Creciente conciencia estética e influencia de las redes sociales | +1.5% | Mercados urbanos de Estados Unidos | Corto plazo (≤ 2 años) |

| Prevalencia creciente de la pérdida de cabello y la calvicie | +1.2% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Expansión de las opciones de tratamiento en el hogar | +1.0% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Demanda de productos naturales, orgánicos y sostenibles | +0.9% | Segmentos premium en Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Avances tecnológicos en terapias | +0.8% | Estados Unidos a la cabeza, Canadá le sigue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La demografía envejecida y la prevalencia de la alopecia androgénica impulsan la base del mercado

Los cambios demográficos en América del Norte están generando una demanda sostenida de tratamientos para la pérdida de cabello a medida que los casos de alopecia androgénica continúan aumentando. Según la Fundación Nacional de Alopecia Areata, aproximadamente 700.000 personas en los Estados Unidos se ven afectadas por alguna forma de alopecia areata[1]Fuente: Fundación Nacional de Alopecia Areata, "Alopecia Areata", www.naaf.org. El envejecimiento de la población, en particular la gran generación de los Baby Boomers, está impulsando una mayor adopción de tratamientos. El aumento en los casos diagnosticados y la creciente conciencia sobre los tratamientos disponibles están fomentando la innovación y el crecimiento del mercado de soluciones para la pérdida de cabello. La Oficina del Censo de los Estados Unidos informa que la población de 65 años o más en los Estados Unidos creció un 3,1% en 2025, alcanzando 61,2 millones[2]Fuente: Oficina del Censo de los Estados Unidos, "Población Mayor y Envejecimiento", www.census.gov. Dado que la prevalencia de la alopecia androgénica aumenta con la edad, esta tendencia demográfica garantiza un crecimiento constante del mercado, en gran medida no afectado por las fluctuaciones económicas. La pérdida de cabello, como condición progresiva, requiere adherencia al tratamiento a largo plazo. En México, la expansión de la infraestructura sanitaria, respaldada por la modernización regulatoria de la COFEPRIS, está mejorando el acceso tanto a los tratamientos con receta como a los de venta libre, particularmente para las poblaciones envejecidas que anteriormente carecían de atención dermatológica especializada.

Las redes sociales amplían la adopción de tratamientos entre los grupos demográficos más jóvenes

Las plataformas de redes sociales como Instagram, TikTok, YouTube y Facebook están repletas de historias personales y testimonios sobre la pérdida de cabello y las experiencias con tratamientos. Estas narrativas conectan fuertemente con las audiencias más jóvenes, motivándolas a probar los productos y terapias anunciados. Las plataformas digitales, en particular TikTok, están transformando la forma en que las personas descubren y adoptan tratamientos para la pérdida de cabello, con TikTok emergiendo como el principal minorista electrónico de salud y belleza en los Estados Unidos. Los influenciadores y celebridades que comparten sus rutinas de cuidado del cabello, transformaciones o tratamientos para la pérdida de cabello crean tendencias virales que aumentan la conciencia y normalizan la adopción de tratamientos. Sus avales influyen significativamente en las preferencias de productos y las decisiones de compra entre los consumidores más jóvenes. Las redes sociales actúan como una plataforma de descubrimiento donde los usuarios más jóvenes se encuentran regularmente con nuevos productos, opciones de tratamiento y ofertas promocionales, acelerando sus decisiones de consideración y compra. El uso de internet y las redes sociales está muy extendido en la región, con el 93% de la población de los Estados Unidos utilizando internet en 2023, según el Banco Mundial[3]Fuente: Banco Mundial, "Personas que utilizan Internet", www.worldbank.org. Sin embargo, si bien las redes sociales ayudan a popularizar los tratamientos, también difunden afirmaciones no verificadas y desinformación. Este doble efecto puede despertar curiosidad y experimentación, pero también causar confusión, lo que pone de relieve la necesidad de un marketing basado en evidencia.

La innovación tecnológica amplía la eficacia del tratamiento y el acceso de los pacientes

Los mecanismos terapéuticos innovadores están ampliando significativamente la gama de opciones de tratamiento más allá del uso tradicional del minoxidil y la finasterida. Entre los desarrollos prometedores en la cartera se encuentra el PP405 de Pelage Pharmaceuticals. Esta pequeña molécula tópica, que actualmente se somete a ensayos clínicos de Fase 2a, está diseñada para actuar sobre las células madre de folículos inactivos. Su mecanismo tiene el potencial de estimular el crecimiento del cabello terminal, que es más grueso y robusto, en oposición al cabello velloso más fino. Además, la terapia con plasma rico en plaquetas (PRP) está ganando una amplia aceptación clínica como tratamiento autólogo con factores de crecimiento, aprovechando las propias plaquetas del paciente para promover el recrecimiento del cabello. Los dispositivos de terapia con láser de baja intensidad (LLLT) también están ganando terreno como soluciones no invasivas y fáciles de usar para el tratamiento en el hogar. Además, los avances en los sistemas de administración, como las microagujas y las formulaciones de nanopartículas, están revolucionando los tratamientos tópicos. Estos métodos de vanguardia mejoran la penetración de los ingredientes activos al mismo tiempo que minimizan los efectos secundarios sistémicos, abordando eficazmente las preocupaciones de los pacientes asociadas con los riesgos de los medicamentos orales.

La expansión del tratamiento en el hogar democratiza el acceso y reduce los costos

Los consumidores ahora tienen la comodidad de gestionar la pérdida de cabello en casa utilizando una variedad de productos, incluidos champús, acondicionadores, serums, aceites y suplementos orales. Estas soluciones eliminan la necesidad de consultas con especialistas o procedimientos clínicos, convirtiéndolas en una opción accesible. Esta facilidad de uso ha ampliado significativamente el atractivo de dichos productos, particularmente entre los individuos más jóvenes y aquellos que cuidan su presupuesto. La creciente demanda de los consumidores por opciones de tratamiento convenientes y privadas está impulsando el rápido crecimiento de las plataformas directas al consumidor y las soluciones médicas en el hogar. En Canadá, plataformas de telemedicina como Felix, Jack Health y PepHealth, junto con servicios emergentes como Choiz en México, están eliminando eficazmente las barreras tradicionales al acceso a prescripciones al mismo tiempo que reducen significativamente los costos de consulta. Un estudio realizado por la Universidad de Toronto destaca la urgente necesidad de vías de acceso alternativas, revelando que solo el 38% de los dermatólogos de Ontario aceptan derivaciones del seguro de salud provincial (OHIP) para el tratamiento de la pérdida de cabello. En marzo de 2025, Skin + Me introdujo Hair + Me, un servicio que proporciona formulaciones prescritas personalizadas. Estas formulaciones combinan ingredientes farmacéuticos, incluidos minoxidil, finasterida y dutasterida, con aceites botánicos, demostrando una integración perfecta de la eficacia farmacéutica y la conveniencia orientada al consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos falsificados y no regulados | -1.2% | América del Norte | Corto plazo (≤ 2 años) |

| Infraestructura sanitaria limitada | -0.9% | México, América del Norte rural | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor sobre la seguridad a largo plazo | -0.8% | Mercados principales | Mediano plazo (2-4 años) |

| Procesos de aprobación prolongados | -0.6% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La proliferación de productos falsificados socava la confianza del consumidor

La FDA emitió múltiples advertencias a lo largo de 2024-2025 sobre productos para la pérdida de cabello no aprobados, incluidas alertas específicas sobre formulaciones tópicas compuestas de finasterida vinculadas a efectos adversos. Las acciones de cumplimiento regulatorio se han intensificado significativamente a medida que los productos falsificados explotan las vulnerabilidades de los consumidores, incluida la desesperación por tratamientos efectivos y el acceso restringido a prescripciones. Este problema es especialmente prevalente en los mercados en línea, donde los mecanismos de verificación a menudo son insuficientes para garantizar la autenticidad del producto. La amplia disponibilidad de formulaciones no reguladas representa una doble amenaza, ya que estos productos no solo corren el riesgo de ser ineficaces, sino que también pueden plantear serias preocupaciones de seguridad. Se ha encontrado que algunas de estas formulaciones contienen ingredientes farmacéuticos no declarados o adulterantes dañinos, poniendo en mayor peligro a los consumidores. En México, la COFEPRIS ha mejorado su supervisión de los establecimientos cosméticos al aplicar requisitos de verificación más estrictos bajo las Buenas Prácticas de Manufactura NOM-259, que entraron en vigor en julio de 2023. Adicionalmente, la COFEPRIS ha introducido procedimientos simplificados para facilitar la aprobación de suministros de salud legítimos. Las campañas de educación al consumidor continúan enfatizando la importancia de usar tratamientos aprobados por la FDA y consultar a proveedores de atención médica autorizados. Sin embargo, la desinformación en las redes sociales sigue siendo un desafío importante, ya que promueve remedios no verificados y formulaciones caseras potencialmente peligrosas, complicando aún más los esfuerzos para garantizar la seguridad del consumidor.

Las brechas en la infraestructura sanitaria limitan el acceso al tratamiento

Los pacientes frecuentemente enfrentan demoras en el diagnóstico y el inicio del tratamiento debido a la escasez de dermatólogos y especialistas en pérdida de cabello, particularmente en zonas rurales o desatendidas. Los desafíos de acceso en las regiones rurales se agravan por la mala distribución geográfica. Adicionalmente, las restricciones de la atención administrada y los requisitos de autorización previa complican aún más el acceso a los tratamientos con receta. Un estudio de la Universidad de Toronto destaca las limitaciones sistémicas de capacidad: solo el 38% de los dermatólogos de Ontario aceptan derivaciones del seguro público para la pérdida de cabello, lo que subraya los obstáculos que enfrentan muchos pacientes para acceder a atención especializada. En México, los desafíos de infraestructura son aún más pronunciados. La COFEPRIS, bajo el liderazgo de la nueva comisionada Armida Zuñiga, está impulsando reformas regulatorias en 2025 para abordar los retrasos en las aprobaciones y agilizar el registro de dispositivos. Si bien la expansión de la telemedicina ofrece cierto alivio a estas restricciones de acceso, los marcos regulatorios que rigen la prescripción remota varían ampliamente entre jurisdicciones. Estas disparidades pueden dejar los casos complejos, que requieren evaluaciones presenciales, inadecuadamente atendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Champús Impulsan el Volumen Mientras los Serums Capturan la Prima de Innovación

Los champús y acondicionadores ostentan una cuota dominante del 82,62% del mercado de tratamiento para la pérdida de cabello en América del Norte en 2025, destacando la preferencia de los consumidores por estos productos bien conocidos de uso diario. Estos artículos se benefician de una amplia disponibilidad en el comercio minorista en supermercados, farmacias y plataformas de comercio electrónico, lo que permite una amplia penetración en el mercado sin requerir prescripciones ni consultas especializadas. Por otro lado, los serums son el segmento de mayor crecimiento, con una CAGR proyectada del 7,44% hasta 2031. Su crecimiento está impulsado por el posicionamiento de marca premium y la inclusión de ingredientes de grado clínico que apoyan precios más elevados. Además, la creciente tendencia de "skinificación" en el cuidado del cabello ha elevado las expectativas de los consumidores respecto a formulaciones precisas y efectivas, presentadas en envases elegantes similares a los serums faciales.

Al mismo tiempo, la categoría "Otros", que incluye suplementos, dispositivos y tratamientos profesionales, aprovecha las innovaciones de mercados adyacentes como los nutracéuticos y los dispositivos médicos. Sin embargo, el entorno regulatorio varía significativamente: los champús están regulados como cosméticos, mientras que los serums que contienen ingredientes farmacéuticos deben seguir los procesos de aprobación de medicamentos. Esta complejidad regulatoria proporciona a los actores establecidos con experiencia en cumplimiento normativo una ventaja competitiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Género: La Aceleración del Segmento Masculino Desafía el Dominio del Mercado Femenino

Las consumidoras femeninas ostentan una cuota de mercado significativa del 72,20% en 2025, impulsada por la creciente aceptación social de las inversiones en el cuidado del cabello y una amplia gama de productos, desde cosméticos hasta tratamientos de grado médico. La pérdida de cabello en las mujeres a menudo aparece como un adelgazamiento difuso en lugar de la calvicie de patrón tradicional, lo que impulsa la demanda de champús voluminizadores, tratamientos capilares y terapias hormonales como la espironolactona y los antiandrógenos tópicos. Mientras tanto, el segmento masculino está creciendo rápidamente, con una CAGR proyectada del 7,98% hasta 2031, respaldado por la disminución de estigmas y los esfuerzos de marketing dirigidos que abordan los efectos psicológicos de la alopecia androgénica.

La campaña "Día Nacional Sin Sombrero" de Rogaine ejemplifica un compromiso efectivo con el consumidor masculino. Además, las diferencias étnicas en las percepciones del tratamiento destacan oportunidades para la segmentación del mercado, lo que indica que las estrategias culturalmente adaptadas podrían acelerar la adopción. Las plataformas directas al consumidor orientadas al público masculino, como Hims y Roman, han simplificado el acceso a prescripciones a través de la telemedicina. Además, la aprobación de los inhibidores de JAK introduce nuevas opciones para los casos graves que anteriormente estaban limitados al trasplante de cabello. La combinación de la influencia de las redes sociales, los avances clínicos y la reducción de las barreras de acceso posiciona al segmento masculino para un crecimiento sostenido, a pesar de su base de mercado actual más pequeña.

Por Categoría: El Dominio Tópico Enfrenta el Renacimiento del Tratamiento Oral

Los tratamientos tópicos dominan el mercado con una cuota significativa del 90,85% en 2025, destacando una fuerte inclinación del consumidor hacia los métodos de aplicación localizada. Esta preferencia deriva de los beneficios de una menor exposición sistémica y la conveniencia de la disponibilidad de venta libre. Entre estos, las formulaciones tópicas de finasterida están ganando popularidad creciente como alternativas viables a la administración oral. Estas formulaciones ofrecen la ventaja de minimizar los efectos secundarios sexuales mientras mantienen su eficacia a través de la administración dirigida directamente al cuero cabelludo, abordando las preocupaciones de los consumidores sobre la seguridad y la eficacia.

Los tratamientos orales, que actualmente representan una cuota de mercado del 9,15%, están siendo testigos de un fuerte crecimiento con una CAGR proyectada del 7,85% hasta 2031. Este crecimiento está impulsado por la validación clínica del minoxidil oral en dosis bajas y las aprobaciones regulatorias para mecanismos sistémicos innovadores. La aprobación de la FDA del deuruxolitinib (Leqselvi) para la alopecia areata grave marca el primer nuevo tratamiento oral para la pérdida de cabello en décadas, estableciendo la inhibición de JAK como un enfoque terapéutico viable. Originalmente desarrollado para la hipertensión, el minoxidil oral está siendo cada vez más utilizado fuera de indicación para la alopecia androgénica, respaldado por directrices de consenso en dermatología y avances en los protocolos de monitoreo cardiovascular. Las plataformas de telemedicina están mejorando la accesibilidad a las prescripciones y abordando las necesidades de monitoreo, aunque las advertencias encuadradas para los inhibidores de JAK sobre los riesgos de infección, problemas cardiovasculares y neoplasias malignas requieren una selección cuidadosa de pacientes y un monitoreo continuo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento del Comercio Minorista en Línea

Las tiendas de salud y belleza mantienen una cuota de mercado dominante del 47,10% en 2025 al aprovechar su conocimiento especializado de productos, ofrecer consultas profesionales y posicionar marcas premium para asegurar transacciones de alto valor. Estas tiendas desempeñan un papel crucial en la educación de los consumidores sobre opciones de tratamiento complejas, brindando oportunidades para la prueba de productos y la venta adicional efectiva de artículos complementarios como productos para el cuidado del cuero cabelludo y auxiliares de peinado, mejorando así la experiencia general de compra.

Las tiendas minoristas en línea son el canal de distribución de mayor crecimiento, con una sólida CAGR proyectada del 7,76% hasta 2031. Este crecimiento está impulsado por la comodidad de las compras en línea, la privacidad que ofrece y la creciente adopción de modelos basados en suscripción. TikTok Shop ha emergido como un actor significativo, estableciéndose como el mayor minorista electrónico de salud y belleza en los Estados Unidos. Por otro lado, los supermercados e hipermercados atienden a la base de consumidores más amplia al ofrecer precios competitivos y conveniencia, convirtiéndolos en una opción preferida para las compras convencionales. La supervisión regulatoria de la FDA garantiza la seguridad de los productos en todos los canales de distribución, mientras que la implementación de procedimientos simplificados para suministros de salud por parte de la COFEPRIS facilita la expansión del comercio electrónico transfronterizo hacia México, impulsando aún más el crecimiento del mercado.

Análisis Geográfico

Los Estados Unidos ostentan una cuota dominante del 69,65% del mercado de tratamiento para la pérdida de cabello en América del Norte en 2025. Este dominio se atribuye a su avanzada infraestructura sanitaria, altos niveles de ingreso disponible y marcos regulatorios bien establecidos que fomentan la adopción de tratamientos innovadores. El mercado estadounidense se beneficia significativamente de una sólida red de profesionales de la dermatología, aunque la escasez de personal presenta desafíos para el acceso de los pacientes. La FDA desempeña un papel fundamental en la configuración de los estándares de tratamiento tanto a nivel nacional como mundial. Un ejemplo reciente es la aprobación del deuruxolitinib para la alopecia areata, que ha establecido un nuevo referente terapéutico a nivel mundial. Además, la creciente penetración del comercio electrónico en las ventas de belleza y cuidado personal está remodelando el panorama del mercado. Plataformas como Amazon y TikTok Shop están capturando cada vez más cuota de mercado al integrar modelos basados en suscripción y estrategias de comercio social, haciendo los tratamientos más accesibles para los consumidores.

Canadá representa un mercado bien establecido y maduro, respaldado por una cobertura sanitaria universal que facilita el acceso a las prescripciones. Sin embargo, las variaciones en la aceptación de derivaciones dermatológicas entre provincias crean disparidades en el acceso a la atención especializada. En enero de 2024, la Dirección de Productos Sanitarios de Canadá aprobó el baricitinib (Olumiant) para la alopecia areata, ampliando la gama de opciones de tratamiento disponibles para los pacientes. Las plataformas de telemedicina, como Felix y Jack Health, están abordando los desafíos geográficos al proporcionar acceso remoto a servicios de atención sanitaria, particularmente en zonas rurales. El mercado canadiense también refleja un creciente énfasis en la sostenibilidad, con una fuerte preferencia por las formulaciones naturales y orgánicas. Esta tendencia se alinea con las prioridades regulatorias que se centran en la transparencia de los ingredientes y las prácticas respetuosas con el medio ambiente.

México está emergiendo como la geografía de mayor crecimiento en el mercado de tratamiento para la pérdida de cabello en América del Norte, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 7,44% hasta 2031. Este crecimiento está impulsado por una clase media en expansión, mejoras continuas en la infraestructura sanitaria e iniciativas de modernización regulatoria lideradas por la COFEPRIS. Bajo el liderazgo de la Comisionada Armida Zuñiga, que implementará reformas en 2025, la COFEPRIS está introduciendo medidas para simplificar los procedimientos de suministro de salud, reducir los plazos de aprobación mediante la digitalización y fortalecer el marco para la fabricación de biológicos. Las plataformas de telemedicina como Choiz están ganando terreno al ofrecer tratamientos personalizados para la pérdida de cabello bajo la supervisión de la COFEPRIS. Adicionalmente, la implementación de las Buenas Prácticas de Manufactura NOM-259 para cosméticos en julio de 2023 ha mejorado los estándares de calidad de los productos. El mercado se está beneficiando además de la expansión del comercio electrónico transfronterizo, respaldado por enfoques regulatorios armonizados y una creciente aceptación del consumidor para adquirir productos de salud en línea.

Panorama Competitivo

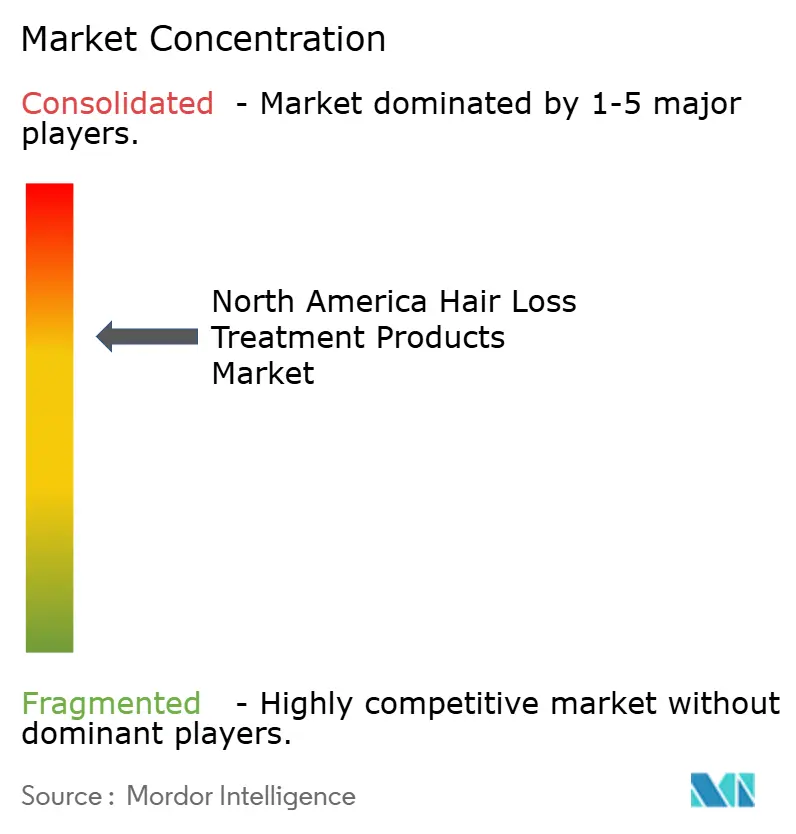

El mercado de tratamiento para la pérdida de cabello en América del Norte exhibe una concentración moderada, con empresas de bienes de consumo establecidas que aprovechan el reconocimiento de marca, las redes de distribución y la experiencia regulatoria para mantener sus posiciones en el mercado. Los principales actores como Procter and Gamble y L'Oréal han diversificado sus ofertas, que van desde champús para el mercado masivo hasta tratamientos de grado prescriptivo. También están enfocándose en plataformas directas al consumidor y marketing en redes sociales para atraer a consumidores más jóvenes. Las empresas están adoptando una estrategia de distribución omnicanal, equilibrando las asociaciones minoristas tradicionales con los crecientes canales de comercio electrónico y telemedicina, que proporcionan mayores márgenes y fomentan relaciones directas con los consumidores.

La competencia se está intensificando a medida que las empresas de biotecnología introducen enfoques innovadores dirigidos a la regeneración folicular, la modulación inmune y la activación de células madre. Empresas como Pelage Pharmaceuticals, con su PP405, y empresas farmacéuticas establecidas que desarrollan inhibidores de JAK, están emergiendo como competidores de los tratamientos tópicos tradicionales. Sin embargo, los procesos de aprobación regulatoria y los estrictos estándares de seguridad actúan como barreras naturales de entrada. Los actores clave en el mercado incluyen Procter and Gamble, L'Oréal, Unilever, Church and Dwight y Kenvue. Estas empresas, con extensas carteras de productos en las regiones desarrolladas de América del Norte, están invirtiendo significativamente en investigación y desarrollo y marketing para mejorar su cuota de mercado. Adicionalmente, están enfocándose en los canales de distribución en línea para comercializar y promover sus productos, con el objetivo de expandir su presencia geográfica y base de clientes. Se están utilizando anuncios digitales y en redes sociales para aumentar la conciencia sobre los lanzamientos de nuevos productos.

La adopción de tecnología está impulsando la diferenciación, con empresas que invierten en formulaciones personalizadas, diagnósticos impulsados por inteligencia artificial y sistemas de administración avanzados como microagujas y formulaciones de liberación prolongada. Las acciones de la FDA contra los productos falsificados crean oportunidades para que los fabricantes legítimos destaquen su seguridad, eficacia y cumplimiento regulatorio. Mientras tanto, las reformas regulatorias de la COFEPRIS en México están permitiendo una entrada más rápida al mercado para las empresas con perfiles de seguridad probados.

Líderes de la Industria de Productos para el Tratamiento de la Pérdida de Cabello en América del Norte

The Procter and Gamble Company

L'Oréal SA

Unilever Plc

Church and Dwight Co.

Kenvue

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sun Pharma ha introducido LEQSELVI en los Estados Unidos, ofreciendo un tratamiento nuevo y eficaz para la alopecia areata grave tanto a pacientes elegibles como a proveedores de atención sanitaria.

- Mayo de 2025: Mallia Therapeutics se ha asociado con Northway Biotech para producir la proteína sCD83, fortaleciendo los esfuerzos para desarrollar tratamientos biológicos para condiciones autoinmunes, incluida la alopecia areata.

- Diciembre de 2024: Elevai introdujo una línea avanzada de cuidado del cabello orientada a abordar el cabello fino, incorporando formulaciones clínicamente validadas para ofrecer resultados efectivos.

- Octubre de 2024: Organon completó la adquisición de Dermavant Sciences, incluida su plataforma VTAMA (tapinarof). Esta decisión estratégica mejora la cartera de dermatología de Organon, ofreciendo un potencial significativo para abordar las condiciones del cuero cabelludo y expandir su presencia en el mercado.

Alcance del Informe del Mercado de Productos para el Tratamiento de la Pérdida de Cabello en América del Norte

Los productos para el tratamiento de la pérdida de cabello son productos nutritivos utilizados para gestionar problemas comunes relacionados con el cabello, como la caída del cabello, la sequedad, la caspa, el cabello encrespado y el cabello fino, además de ayudar a fortalecer, limpiar y estimular el crecimiento del cabello.

El mercado de Productos para el Tratamiento de la Pérdida de Cabello en América del Norte está segmentado por tipo de producto (champús y acondicionadores, suplementos y vitaminas, serum y aceite, y otros tipos de productos), canal de distribución (supermercados/hipermercados, tiendas de conveniencia, minoristas especializados, farmacias y droguerías, tiendas minoristas en línea y otros canales de distribución) y Geografía (Estados Unidos, Canadá, México y Resto de América del Norte). El informe ofrece el tamaño del mercado y los valores en (Millones de USD) durante los años de pronóstico para los segmentos anteriores.

| Champús y Acondicionadores |

| Serums |

| Otros |

| Masculino |

| Femenino |

| Tópico |

| Oral |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otro Canal de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Champús y Acondicionadores |

| Serums | |

| Otros | |

| Por Género | Masculino |

| Femenino | |

| Por Categoría | Tópico |

| Oral | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Salud y Belleza | |

| Tiendas Minoristas en Línea | |

| Otro Canal de Distribución | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos para el tratamiento de la pérdida de cabello en América del Norte en 2026?

El sector está valorado en USD 1,13 mil millones en 2026 y se prevé que crezca a una CAGR del 7,15% hasta USD 1,59 mil millones en 2031.

¿Qué formato de producto registra el mayor volumen de ventas?

Los champús y acondicionadores dominan con una cuota de ingresos del 82,62% gracias al uso rutinario y la disponibilidad de venta libre.

¿Qué innovación terapéutica ha remodelado recientemente las opciones de prescripción?

La aprobación por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos del inhibidor de JAK deuruxolitinib en 2024 introdujo la primera nueva terapia oral para la alopecia areata grave en décadas.

¿Por qué México es el segmento de país de mayor crecimiento?

Las mejoras en la infraestructura sanitaria, la modernización regulatoria de la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) y una clase media en ascenso impulsan a México hacia una CAGR del 7,44% hasta 2031.

Última actualización de la página el: