Tamaño y Participación del Mercado de Válvulas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas de los Estados Unidos por Mordor Intelligence

Se espera que el mercado de válvulas de los EE. UU. crezca de USD 19,02 mil millones en 2025 a USD 19,94 mil millones en 2026 y se prevé que alcance USD 25,28 mil millones en 2031 a una CAGR del 4,86% durante el período 2026-2031. Las perspectivas reflejan una inversión sostenida en la refracturación de pozos de petróleo de esquisto, las mejoras de infraestructura hídrica financiadas con fondos federales y la aceleración de la adopción del IoT Industrial. Los proveedores de válvulas capturan ingresos recurrentes gracias a los ciclos de reemplazo más cortos en los yacimientos no convencionales, mientras que los municipios aprovechan las subvenciones federales para modernizar las redes de distribución heredadas con componentes inteligentes y libres de plomo. Al mismo tiempo, la expansión de los centros de datos, el desarrollo de centros de hidrógeno y los proyectos de captura de carbono presentan oportunidades de alto valor que recompensan a los fabricantes capaces de cumplir con estrictos estándares de rendimiento. La intensidad competitiva se centra en la integración tecnológica y la respuesta rápida a la volatilidad del precio del acero, lo que lleva a muchos productores a diversificar materiales y ampliar los servicios de posventa. La preparación en ciberseguridad, las capacidades de mantenimiento predictivo y los diseños preparados para el hidrógeno influyen ahora en las decisiones de adquisición tanto como el precio y el plazo de entrega.

Conclusiones Clave del Informe

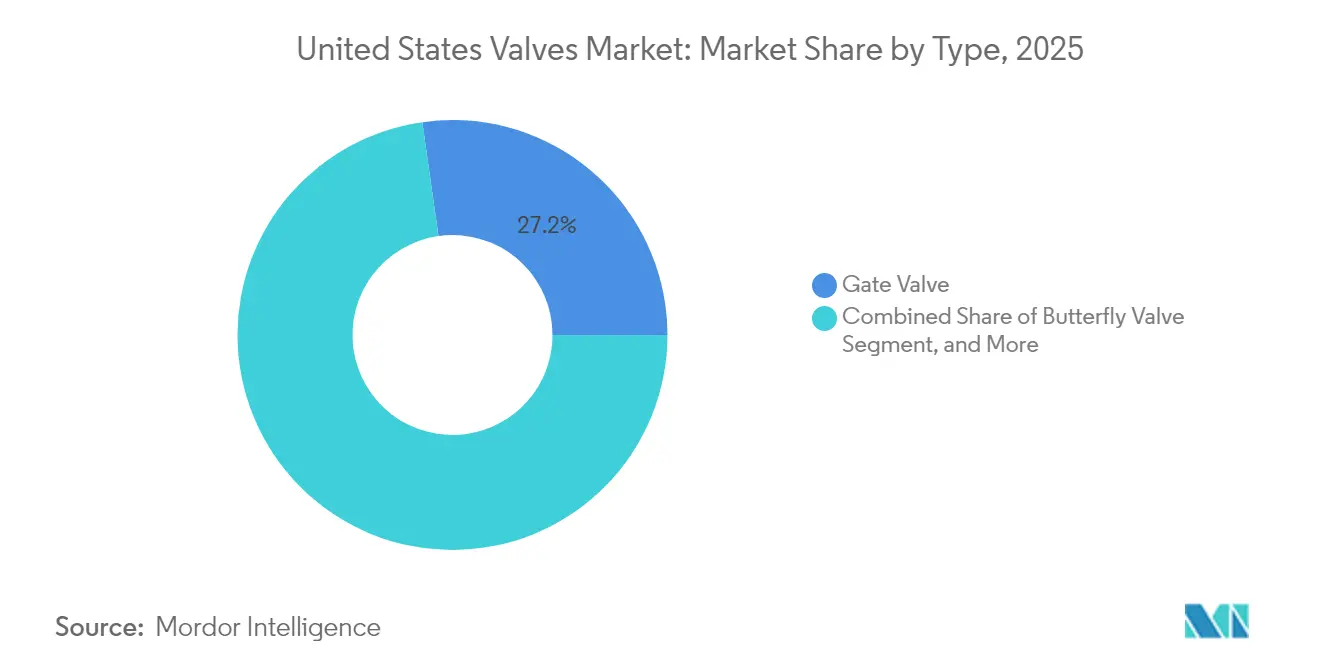

- Por tipo de válvula, las válvulas de compuerta lideraron con el 27,24% de la participación del mercado de válvulas de los EE. UU. en 2025, mientras que se proyecta que las válvulas de mariposa se expandan a una CAGR del 5,05% hasta 2031.

- Por material, el acero representó una participación del 40,88% del tamaño del mercado de válvulas de los EE. UU. en 2025, mientras que se proyectó que los materiales plásticos registrarían la CAGR más alta del 4,92% de 2025 a 2031.

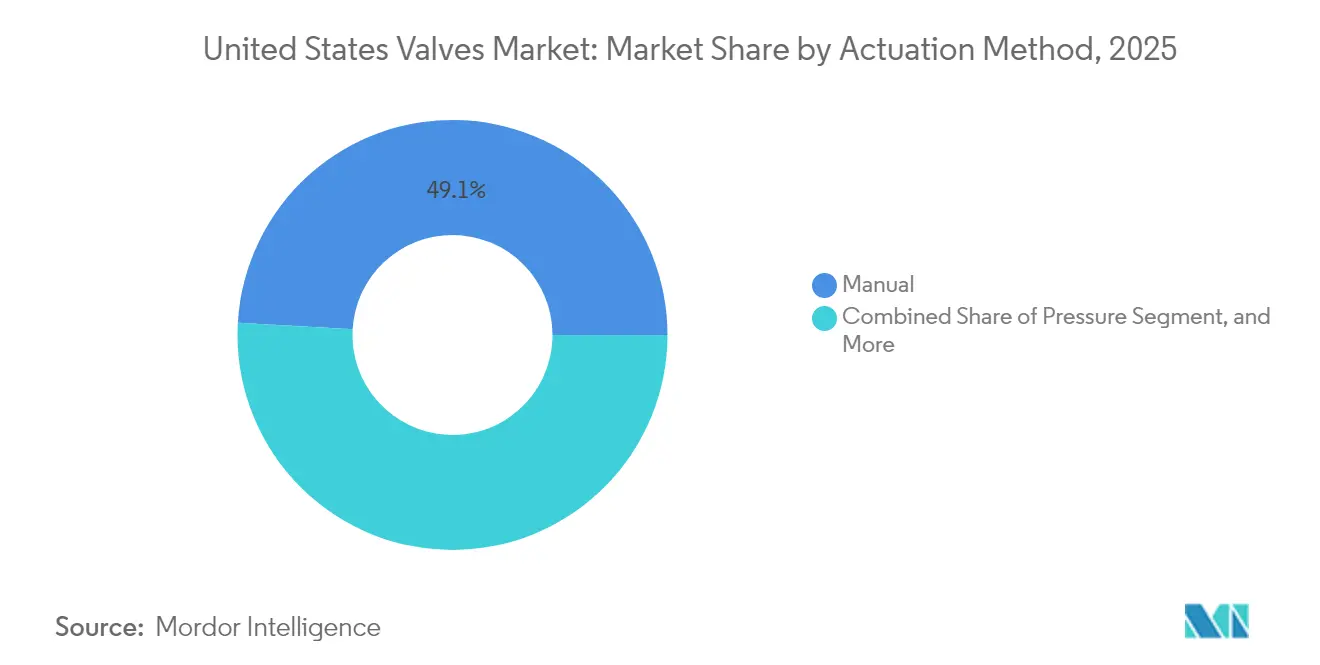

- Por método de accionamiento, los productos manuales representaron una participación del 49,10% del tamaño del mercado de válvulas de los EE. UU. en 2025; se proyecta que el accionamiento eléctrico avance a una CAGR del 5,44% hasta 2031.

- Por usuario final, el sector de petróleo y gas representó una participación del 32,40% del tamaño del mercado de válvulas de los EE. UU. en 2025; sin embargo, se prevé que el sector de alimentos y bebidas crezca a una CAGR del 5,03% hasta 2031.

- Por región, el Sur mantuvo el 35,22% de la participación del mercado de válvulas de los EE. UU. en 2025, mientras que el Oeste está destinado a registrar la CAGR más rápida del 5,68% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Válvulas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actividad acelerada de refracturación de pozos de petróleo de esquisto que impulsa el reemplazo de válvulas | +0.8% | Sur, Oeste | Mediano plazo (2-4 años) |

| Aceleración del financiamiento federal para la modernización de la infraestructura hídrica | +0.6% | Nacional (prioridad en el Noreste y el Medio Oeste) | Largo plazo (≥ 4 años) |

| Adopción del mantenimiento predictivo habilitado por IoT Industrial | +0.5% | Nacional (ganancias tempranas en el Medio Oeste) | Mediano plazo (2-4 años) |

| Surgimiento de estándares de diseño de válvulas preparadas para hidrógeno | +0.4% | Costa Oeste y Costa del Golfo | Largo plazo (≥ 4 años) |

| Créditos fiscales a la inversión federal para proyectos de captura de carbono | +0.3% | Sur y Medio Oeste | Largo plazo (≥ 4 años) |

| Crecimiento de los centros de datos modulares que requieren válvulas de enfriamiento de precisión | +0.2% | Oeste y Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Actividad Acelerada de Refracturación de Pozos de Petróleo de Esquisto que Impulsa el Reemplazo de Válvulas

Las campañas de refracturación acortan los ciclos de vida de las válvulas de 18-24 meses a 12-15 meses, impulsando una demanda constante en el mercado de posventa en la cuenca Pérmica y otros puntos críticos de esquisto. Los ciclos de presión superiores a 10.000 psi exigen diseños premium con mayor resistencia al sellado y a la corrosión.[1]Administración de Información de Energía de los EE. UU., "Producción de Petróleo de Esquisto y Actividades de Refracturación," eia.gov Los proveedores de posventa se benefician de una mayor frecuencia de reemplazo, mientras que los fabricantes de equipos originales capturan valor a través de materiales mejorados y acuerdos de servicio. El aumento de la intensidad de refracturación también estimula la demanda de válvulas de control capaces de modular el flujo durante los tratamientos de múltiples etapas. Los proveedores capaces de certificar productos para despliegue rápido obtienen una ventaja competitiva en este entorno sensible al tiempo.

Aceleración del Financiamiento Federal para la Modernización de la Infraestructura Hídrica

La Ley de Inversión en Infraestructura y Empleo asigna USD 55 mil millones para sistemas de agua, gran parte de los cuales se destina a válvulas envejecidas que entraron en servicio hace 30-50 años. Los municipios priorizan válvulas inteligentes, libres de plomo y de accionamiento remoto para aumentar la eficiencia en la detección de fugas y el cumplimiento normativo. Los fondos rotatorios de la Agencia de Protección Ambiental complementan las subvenciones federales, asegurando una cartera constante de proyectos hasta 2030. Los proveedores que ofrecen paquetes integrales, que incluyen válvulas, actuadores y software de monitoreo, capturan márgenes más altos, especialmente en el Noreste y el Medio Oeste, donde la urgencia de reemplazo es aguda. Los largos ciclos de adquisición favorecen a los proveedores con referencias municipales comprobadas.

Adopción del Mantenimiento Predictivo Habilitado por IoT Industrial

Los fabricantes que integran sensores en válvulas críticas permiten que las plataformas de análisis detecten el desgaste antes de que se produzcan fallas catastróficas, lo que resulta en una reducción de hasta el 30% en el tiempo de inactividad relacionado con válvulas en los primeros programas piloto.[2]Consorcio de Internet Industrial, "Tendencias de Adopción del IoT Industrial," iiconsortium.org Esta capacidad resuena en el cinturón industrial del Medio Oeste, donde las paradas imprevistas conllevan altos costos de oportunidad. La integración del procesamiento en el borde y los protocolos de comunicación abiertos diferencia a los proveedores y justifica precios premium. El mantenimiento predictivo también desplaza los ingresos hacia el software y los servicios basados en suscripción, diversificando las fuentes de ingresos más allá de las ventas iniciales de equipos.

Surgimiento de Estándares de Diseño de Válvulas Preparadas para Hidrógeno

Los nuevos estándares respaldados por el Departamento de Energía de los EE. UU. exigen materiales que resistan la fragilización por hidrógeno y limiten las fugas a menos de 10^-6 sccs.[3]Departamento de Energía de los EE. UU., "Plan del Programa de Hidrógeno," energy.gov Los centros de la Costa de California y la Costa del Golfo demandan válvulas certificadas para tuberías, estaciones de repostaje y procesos industriales. Los fabricantes que aplican recubrimientos especializados y mecanizado de precisión pueden extender la vida útil de las válvulas hasta en un 60%, reduciendo así el costo total de propiedad para los operadores. El cumplimiento anticipado posiciona a los proveedores para ganar acuerdos marco a largo plazo a medida que la economía del hidrógeno escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del acero y las aleaciones que comprime los márgenes de los fabricantes de equipos originales | -0.4% | Nacional, más fuerte en las regiones de uso intensivo de acero | Corto plazo (≤ 2 años) |

| Brecha de habilidades en la puesta en servicio y el mantenimiento de válvulas inteligentes | -0.3% | Nacional, aguda en zonas rurales e industriales | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad que ralentizan el despliegue de válvulas conectadas | -0.25% | Nacional, en sitios de infraestructura crítica | Mediano plazo (2-4 años) |

| Alto costo inicial de los sistemas de automatización de válvulas que limita la adopción | -0.2% | Nacional, usuarios municipales e industriales sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Acero y las Aleaciones que Comprime los Márgenes de los Fabricantes de Equipos Originales

Los precios al contado del acero fluctuaron entre un 40-60% en 2024, comprimiendo los márgenes de los fabricantes de válvulas sujetos a contratos a largo plazo. Las empresas más pequeñas que carecen de programas de cobertura enfrentan mayores oscilaciones en sus resultados, rediseñando a veces productos con materiales alternativos. Las cláusulas de recargo y los precios indexados ayudan a las empresas más grandes a compensar la volatilidad, pero su implementación requiere negociación con los clientes y actualizaciones del sistema. La volatilidad también complica la planificación del inventario, aumentando las necesidades de capital de trabajo y potencialmente retrasando el gasto en innovación.

Brecha de Habilidades en la Puesta en Servicio y el Mantenimiento de Válvulas Inteligentes

Aproximadamente entre el 35-40% de los técnicos actuales necesitan actualización de habilidades para instalar y dar servicio a válvulas conectadas, según encuestas de la industria. Los municipios rurales y las pequeñas plantas sienten el impacto de manera más aguda, lo que ralentiza la adopción de automatización avanzada. Los programas de capacitación y las alianzas con colegios técnicos avanzan lentamente, dejando a los operadores dependientes de especialistas externos y elevando los costos del ciclo de vida. Los proveedores que incluyen capacitación y soporte remoto diferencian sus ofertas, pero deben absorber costos de servicio adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Válvulas de Compuerta Lideran a Pesar del Auge de las Válvulas de Mariposa

Las válvulas de compuerta mantuvieron el 27,24% de la participación del mercado de válvulas de los EE. UU. en 2025, reflejando su uso arraigado en tuberías y redes de agua donde el cierre hermético es obligatorio. Sus especificaciones establecidas las convierten en la opción predeterminada en muchos estándares de ingeniería, apoyando una demanda estable de reemplazo. Las válvulas de mariposa ganan impulso con una CAGR del 5,05%, apreciadas por su tamaño compacto y su rápida operación de cuarto de vuelta en sistemas de climatización y líneas de proceso automatizadas. El tamaño del mercado de válvulas de los EE. UU. para diseños de mariposa crece a medida que los propietarios de instalaciones priorizan la eficiencia energética y el control remoto. Las válvulas de globo y de retención siguen siendo elementos básicos para el estrangulamiento y la prevención de contraflujo, mientras que las válvulas de control ocupan nichos de mayor valor impulsados por requisitos de precisión. El crecimiento en los prototipos de fabricación aditiva permite una rápida personalización; sin embargo, la producción a gran escala todavía favorece la fundición tradicional debido a consideraciones de costo y durabilidad.

Los equipos de ingeniería evalúan cada vez más el costo total instalado en lugar del precio de compra, lo que beneficia a las válvulas de mariposa, donde los ahorros de peso reducen los gastos estructurales y de accionamiento. Por el contrario, las válvulas de compuerta mantienen su dominio en servicios corrosivos o abrasivos al ofrecer robustos sellos de cuña y pasos de flujo de orificio completo. Los retroajustes de retroalimentación de posición digital permiten que las válvulas de compuerta heredadas se integren con las plataformas DCS de planta, extendiendo la vida útil del servicio y alineándose con las estrategias modernas de monitoreo. Los proveedores que pueden dar soporte a flotas mixtas de válvulas de compuerta y de mariposa a través de un software unificado de gestión de activos ganan contratos de mantenimiento, profundizando así la fidelidad de los clientes en el mercado de válvulas de los EE. UU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Material: El Dominio del Acero Enfrenta el Desafío del Plástico

Los productos de acero mantuvieron una participación de mercado del 40,88% en 2025, respaldados por su alta resistencia a la tracción y tolerancia a la temperatura, que son esenciales para las aplicaciones de energía upstream y procesamiento químico. La metalurgia mejorada y los recubrimientos extienden el tiempo medio entre fallas, salvaguardando el papel del acero en los servicios críticos. Las válvulas de plástico crecen a la tasa más rápida, con una CAGR del 4,92%, impulsadas por su resistencia a la corrosión y su menor peso de instalación en el tratamiento del agua y ciertos procesos químicos. Se espera que el tamaño del mercado de válvulas de los EE. UU. para plásticos se expanda aún más a medida que las empresas de servicios públicos aborden los mandatos de reemplazo de plomo.

Las empresas de servicios públicos ponderan los costos del ciclo de vida, optando a menudo por el plástico en las líneas de baja presión donde la corrosión impulsa el reemplazo frecuente del acero. Las soluciones híbridas, como los cuerpos de acero revestidos de plástico, logran un equilibrio entre resistencia y resistencia química, capturando una parte del rango de presión media. Los materiales de base de aleación mantienen una posición premium en entornos extremos, como las aplicaciones nucleares y aeroespaciales, aunque los volúmenes limitados restringen su participación de mercado. El hierro fundido continúa sirviendo a los sistemas municipales heredados, pero su uso disminuye lentamente debido a su peso y sus desventajas frente a la corrosión. Las innovaciones en materiales siguen siendo fundamentales para cumplir con estándares ambientales y de rendimiento cada vez más estrictos, especialmente a medida que la introducción de servicios de hidrógeno presenta nuevos desafíos de compatibilidad.

Por Método de Accionamiento: Los Métodos Manuales Persisten a Pesar del Crecimiento Eléctrico

En 2025, el accionamiento manual representó una participación del 49,10% del mercado de válvulas de los EE. UU., subrayando una preferencia persistente por soluciones sencillas y de bajo costo de capital, especialmente cuando la automatización ofrece un valor añadido mínimo. Más allá de su función principal, los anuladores manuales desempeñan un papel fundamental como respaldos de seguridad en diversas industrias de procesos. Mientras tanto, el accionamiento eléctrico experimenta el crecimiento más rápido con una CAGR del 5,44%, impulsado por la integración del IoT, la demanda de control preciso y una reducción en los costos de los actuadores. A medida que el mercado de válvulas de los EE. UU. se orienta cada vez más hacia los activos conectados, los operadores de plantas se inclinan por las unidades eléctricas que transmiten continuamente datos de estado a las plataformas de mantenimiento predictivo.

Los actuadores neumáticos ganan terreno en zonas peligrosas, priorizando la seguridad intrínseca, mientras que las unidades hidráulicas siguen siendo indispensables en escenarios de alta fuerza, como los que involucran válvulas de tubería de gran diámetro. Además, los sistemas electro-hidráulicos híbridos están ganando terreno en aplicaciones submarinas, ofreciendo redundancia pero también introduciendo mayores desafíos de mantenimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: El Liderazgo del Petróleo y Gas es Desafiado por el Crecimiento del Procesamiento de Alimentos

El petróleo y el gas representaron el 32,40% de la participación del mercado de válvulas de los EE. UU. en 2025, abarcando aplicaciones de producción, midstream y refinación que dependen de un amplio espectro de tipos de válvulas. Los niveles de actividad en las cuencas de esquisto y los complejos petroquímicos de la Costa del Golfo refuerzan la demanda a corto plazo. El segmento de alimentos y bebidas registra la CAGR más rápida del 5,03%, ya que las estrictas normas de higiene impulsan el frecuente reemplazo de válvulas con unidades de diseño sanitario. El crecimiento es paralelo a las inversiones en automatización, como los sistemas de envasado y de limpieza en el lugar, que demandan válvulas resistentes a la corrosión y de fácil limpieza.

El procesamiento químico, la generación de energía y el tratamiento de agua y aguas residuales presentan ciclos de reemplazo estables vinculados al cumplimiento normativo y al envejecimiento de la infraestructura. La fabricación farmacéutica, aunque de menor volumen, exige altos precios de venta promedio debido a los requisitos de documentación y validación. Las industrias minera, de pulpa y papel buscan diseños resistentes a la abrasión, apoyando a los proveedores de nicho. En conjunto, los perfiles de demanda diversificados protegen a la industria de válvulas de los EE. UU. contra las oscilaciones de los precios de los productos básicos, fomentando un crecimiento general moderado.

Análisis Geográfico

El Sur lideró el mercado de válvulas de los EE. UU. con una participación del 35,22% en 2025. Texas y Luisiana continúan invirtiendo en refinación, terminales de exportación de GNL y retrofits de captura de carbono que dependen en gran medida de válvulas para servicio severo. Los incentivos federales para el secuestro de CO₂ amplifican aún más la demanda de diseños de alta presión y resistentes a la corrosión. Las plataformas offshore en el Golfo de México añaden requisitos especializados de válvulas submarinas, reforzando el dominio regional.

El Oeste registra la CAGR más rápida del 5,68% hasta 2031 a medida que las construcciones de centros de datos en Arizona, Nevada y California exigen válvulas de enfriamiento de precisión. Los proyectos de energía renovable, como las plantas solares de concentración y geotérmicas, introducen condiciones de servicio de alta temperatura y erosivas que favorecen el uso de materiales avanzados. La hoja de ruta del centro de hidrógeno de California acelera el despliegue temprano de válvulas preparadas para hidrógeno, posicionando a la región a la vanguardia de las especificaciones de próxima generación.

En el Noreste, el envejecimiento de las redes de distribución de agua impulsa los programas de reemplazo, financiados por subvenciones federales y estatales. Las empresas de servicios públicos especifican válvulas inteligentes y libres de plomo con monitoreo remoto, creando oportunidades constantes para los productos habilitados para IoT. El Medio Oeste, anclado por plantas automotrices y químicas, enfatiza el mantenimiento predictivo y la optimización de procesos, estimulando la demanda de válvulas de control integradas con los sistemas MES de las plantas. Aunque exhiben un crecimiento nominal más bajo, ambas regiones generan flujos de ingresos de posventa consistentes que son fundamentales para la rentabilidad de los fabricantes.

Panorama Competitivo

El mercado de válvulas de los EE. UU. muestra una concentración moderada. Las multinacionales líderes, como Emerson Electric, Flowserve y Crane, capturan una participación significativa a través de amplias carteras y redes de servicio globales. Los especialistas de nivel medio se centran en tecnologías de nicho, como las válvulas de bola para servicio severo o las líneas de acero inoxidable sanitario, aprovechando la agilidad y la proximidad con el cliente para contrarrestar las ventajas de escala de los rivales más grandes. La consolidación persiste, como lo ilustra la adquisición de MOGAS Industries por parte de Flowserve por USD 290 millones, que mejora su oferta de válvulas de bola de alta presión y refuerza su exposición al sector energético.

La digitalización diferencia a los competidores. La integración de DeltaV de Emerson para posicionadores inteligentes subraya el énfasis estratégico en el análisis predictivo y la compatibilidad sin fisuras con los sistemas de control. La expansión de las instalaciones de Parker-Hannifin en Ohio demuestra la inversión de la empresa en automatización avanzada y producción en sala limpia para satisfacer la creciente demanda de los sectores aeroespacial e industrial. La ciberseguridad y la conectividad API se convierten en requisitos críticos en las licitaciones, lo que impulsa alianzas con proveedores de software y proveedores de nube.

Los nuevos participantes disruptivos están explorando la fabricación aditiva para la entrega rápida de prototipos y geometrías personalizadas, aunque enfrentan obstáculos relacionados con la escala y la certificación. Los actores establecidos responden con centros de impresión 3D internos e investigación y desarrollo de materiales para acortar los ciclos de desarrollo. Las batallas por la participación de mercado giran cada vez más en torno a los contratos de servicio durante el ciclo de vida, la disponibilidad de piezas de repuesto y la capacidad de capacitar al personal del cliente en plataformas de válvulas inteligentes. Los proveedores que ofrecen paquetes integrados —que comprenden hardware, software y servicios de campo— fortalecen sus ventajas competitivas a medida que el mercado de válvulas de los EE. UU. transita hacia modelos de adquisición basados en resultados.

Líderes de la Industria de Válvulas de los Estados Unidos

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

Crane Company

Rotork plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Rotork adquirió SignalFire Wireless Telemetry por USD 85 millones para integrar el monitoreo inalámbrico de largo alcance y el diagnóstico en su línea de productos de actuadores eléctricos.

- Junio de 2025: Crane Company se comprometió a invertir USD 120 millones para ampliar sus instalaciones en Mansfield, Ohio, añadiendo capacidad de fabricación aditiva para válvulas de asiento metálico para servicio severo.

- Abril de 2025: Flowserve lanzó una plataforma de gemelo digital basada en la nube que ofrece modelado de rendimiento en tiempo real y mantenimiento predictivo para su cartera de válvulas de control.

- Febrero de 2025: Emerson Electric inauguró un centro de innovación en válvulas de USD 40 millones en Houston, dedicado al diseño, prueba y prototipado rápido de válvulas preparadas para hidrógeno.

Alcance del Informe del Mercado de Válvulas de los Estados Unidos

Una válvula es un dispositivo mecánico que controla el flujo de fluidos, como líquidos, gases o lodos, en una tubería u otro medio de cierre. Las válvulas son de diferentes tipos y tienen funciones específicas según las cuales se utilizan para diversas aplicaciones en industrias como el petróleo y el gas, la química, los residuos y las aguas residuales, entre otras.

El Informe del Mercado de Válvulas de los EE. UU. está Segmentado por Tipo (Válvula de Bola, Válvula de Mariposa, Válvula de Compuerta, Válvula de Globo, Válvula de Retención, Válvula de Tapón, Válvula de Control, Otros Tipos), Material (Acero, Hierro Fundido, Base de Aleación, Plástico, Otros Materiales), Método de Accionamiento (Manual, Neumático, Eléctrico, Hidráulico, Otros Métodos), Industria de Usuario Final (Petróleo y Gas, Generación de Energía y Más) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Válvula de Bola |

| Válvula de Mariposa |

| Válvula de Compuerta |

| Válvula de Globo |

| Válvula de Retención |

| Válvula de Tapón |

| Válvula de Control |

| Otros Tipos |

| Acero |

| Hierro Fundido |

| Base de Aleación |

| Plástico |

| Otros Materiales |

| Manual |

| Neumático |

| Eléctrico |

| Hidráulico |

| Otros Métodos de Accionamiento |

| Petróleo y Gas |

| Generación de Energía |

| Química |

| Agua y Aguas Residuales |

| Minería |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo | Válvula de Bola |

| Válvula de Mariposa | |

| Válvula de Compuerta | |

| Válvula de Globo | |

| Válvula de Retención | |

| Válvula de Tapón | |

| Válvula de Control | |

| Otros Tipos | |

| Por Material | Acero |

| Hierro Fundido | |

| Base de Aleación | |

| Plástico | |

| Otros Materiales | |

| Por Método de Accionamiento | Manual |

| Neumático | |

| Eléctrico | |

| Hidráulico | |

| Otros Métodos de Accionamiento | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Generación de Energía | |

| Química | |

| Agua y Aguas Residuales | |

| Minería | |

| Alimentos y Bebidas | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de válvulas de los EE. UU.?

El tamaño del mercado de válvulas de los EE. UU. asciende a USD 19,94 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de válvulas de los EE. UU.?

Se proyecta que se expanda a una CAGR del 4,86%, alcanzando USD 25,28 mil millones en 2031.

¿Qué tipo de válvula crece más rápidamente?

Las válvulas de mariposa muestran el mayor crecimiento, avanzando a una CAGR del 5,05% hasta 2031.

¿Qué región lidera la demanda de válvulas en los EE. UU.?

El Sur representa el 35,22% de la demanda nacional debido a la actividad energética y petroquímica.

¿Cuál es la principal restricción para la adopción de válvulas inteligentes?

Una brecha de habilidades a nivel nacional en la puesta en servicio y el mantenimiento de válvulas conectadas ralentiza el despliegue.

¿Qué tecnología de accionamiento está ganando terreno más rápidamente?

Los actuadores eléctricos registran la CAGR más sólida del 5,44% a medida que las plantas digitalizan sus operaciones.

Última actualización de la página el: