Tamaño y Participación del Mercado de Prebióticos para Alimento Animal en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

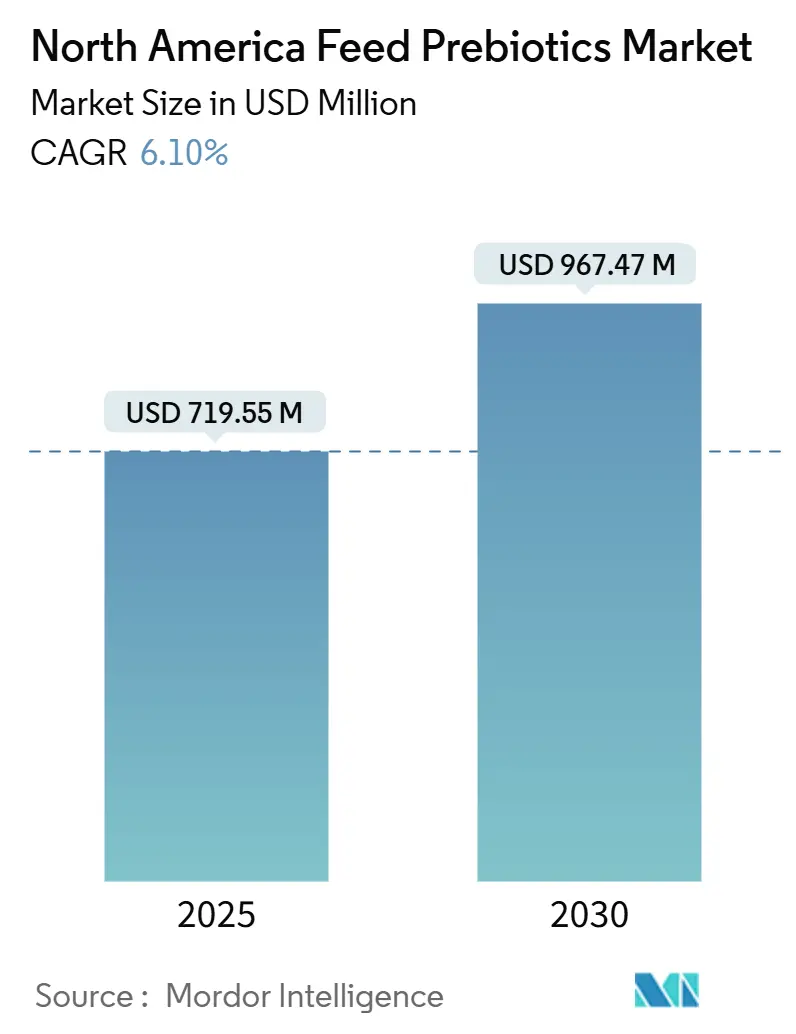

| Tamaño del Mercado (2025) | 719.5 Millones de dólares |

| Tamaño del Mercado (2030) | 967.40 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.10% CAGR |

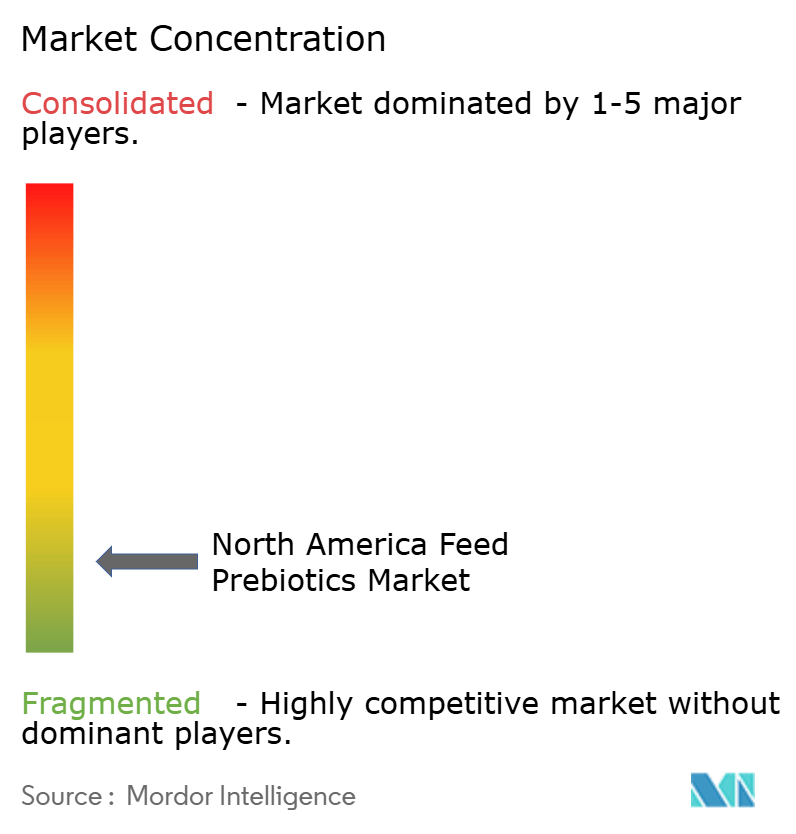

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prebióticos para Alimento Animal en América del Norte por Mordor Intelligence

El tamaño del mercado de prebióticos para alimento animal en América del Norte es de USD 719,5 millones en 2025 y se proyecta que alcance USD 967,4 millones para 2030, a una CAGR del 6,10% durante el período de pronóstico (2025-2030). Esta trayectoria de crecimiento refleja la acelerada transición de la región desde los promotores de crecimiento antibióticos tradicionales hacia soluciones funcionales de salud intestinal, impulsada por el endurecimiento regulatorio y las demandas de los productores de un desempeño ganadero sostenible. La evolución del mercado demuestra cómo la presión regulatoria puede catalizar la innovación, ya que las restricciones de la Directiva de Alimentación Veterinaria (Veterinary Feed Directive) de la Administración de Alimentos y Medicamentos (Food and Drug Administration, FDA) han alterado fundamentalmente las estrategias de adquisición de aditivos para alimento animal en las operaciones ganaderas de América del Norte [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Directiva de Alimentación Veterinaria", fda.gov . La inversión en encapsulación termoestable y fermentación de precisión amplía la funcionalidad del producto al tiempo que protege los márgenes. Los canales estratégicos de comercio electrónico acortan la ruta hacia las granjas independientes, mejorando la transparencia y el soporte técnico. Los productores favorecen cada vez más las soluciones documentadas de salud intestinal que puedan soportar las temperaturas de peletización y la volatilidad en los costos de materias primas.

Conclusiones Clave del Informe

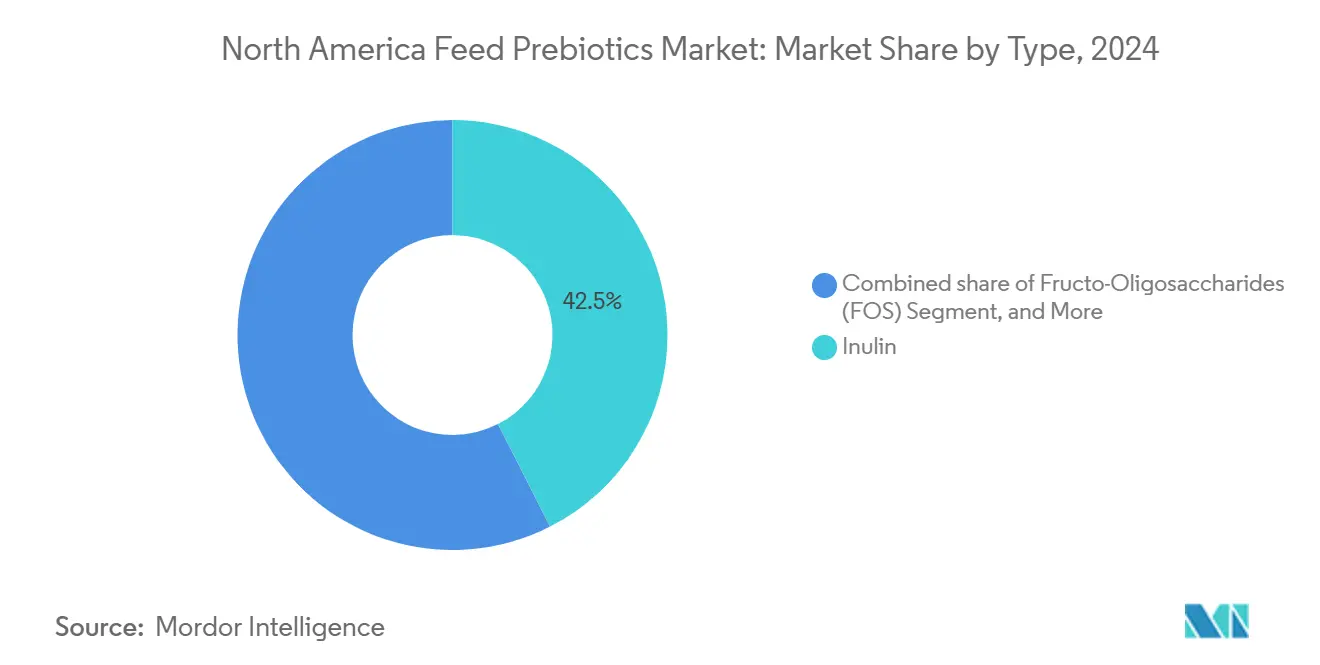

- Por tipo, la inulina lideró con una participación del 42,5% en el mercado de prebióticos para alimento animal en América del Norte en 2024, mientras que los MOS (Mano-Oligosacáridos) se proyectan para expandirse a una CAGR del 9,8% hasta 2030.

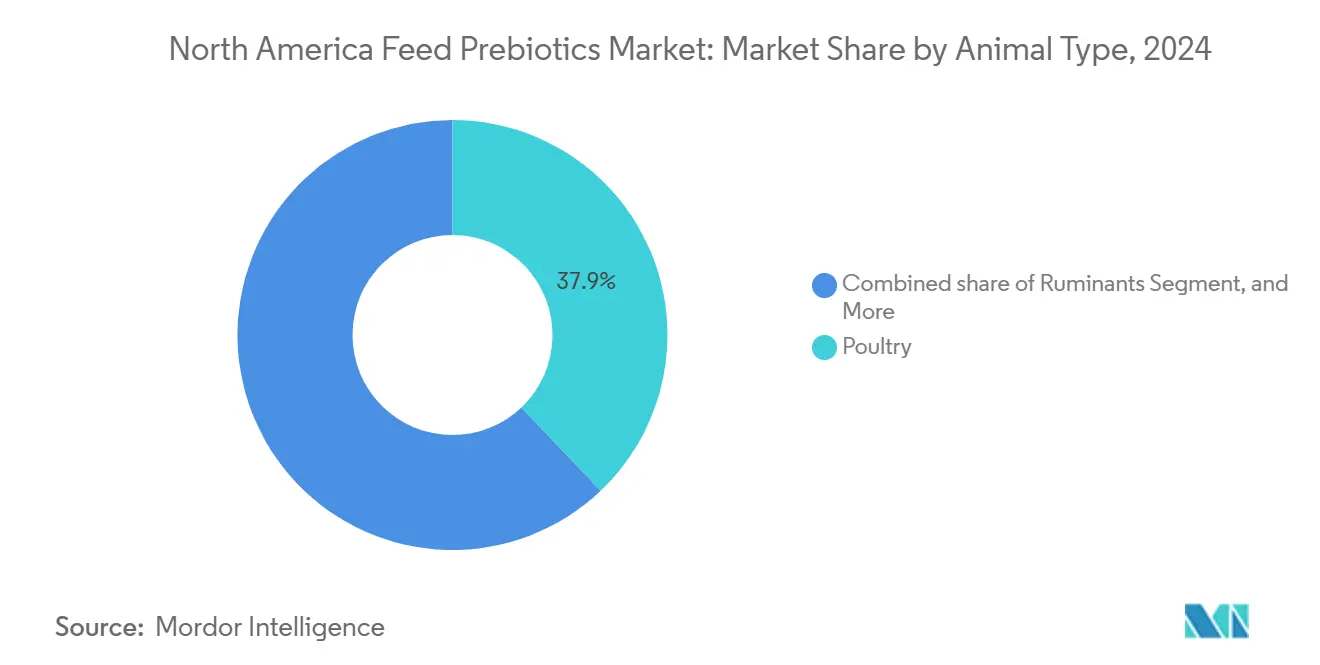

- Por tipo de animal, las aves de corral capturaron el 37,9% del tamaño del mercado de prebióticos para alimento animal en América del Norte en 2024, mientras que la acuicultura se proyecta para expandirse a una CAGR del 8,5% hasta 2030.

- Los principales actores del mercado estudiado son Cargill, Incorporated, DSM-Firmenich AG, Alltech Incorporated, Nutreco N.V. y Land O'Lakes Incorporated, lo que confirma un panorama moderadamente concentrado en 2024.

Tendencias e Información del Mercado de Prebióticos para Alimento Animal en América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de proteína animal de alta calidad | +1.2% | Estados Unidos y Canadá, con efecto expansivo hacia México | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre el uso de antibióticos en la producción ganadera | + 1.8% | Estados Unidos principalmente, Canadá en segundo lugar, México emergente | Corto plazo (≤ 2 años) |

| Aumento de la producción de alimento compuesto y modernización de plantas de alimento animal | + 1.1% | América del Norte en general, concentrado en el Medio Oeste y las provincias de las praderas | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para aditivos de salud intestinal | +0.9% | Programas del Departamento de Agricultura de los Estados Unidos (United States Department of Agriculture), apoyo provincial canadiense | Largo plazo (≥ 4 años) |

| Adopción acelerada de prebióticos encapsulados termoestables | +0.7% | Cinturón avícola de Estados Unidos, con expansión hacia Canadá | Corto plazo (≤ 2 años) |

| Canales de comercio electrónico que facilitan la venta directa de aditivos a granjas | +0.5% | Estados Unidos rural y el oeste de Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteína Animal de Alta Calidad

Las preferencias de los consumidores por productos cárnicos y lácteos premium impulsan a los productores ganaderos hacia aditivos funcionales para alimento animal que mejoran la calidad del producto y los perfiles nutricionales. Esta tendencia beneficia especialmente a los fabricantes de prebióticos, ya que los productores buscan mejoras documentadas en la eficiencia de conversión alimenticia y en las métricas de bienestar animal. La influencia regulatoria de los estándares orgánicos del Departamento de Agricultura de los Estados Unidos (United States Department of Agriculture, USDA) y los programas de certificación voluntaria, como el de Bienestar Animal Aprobado (Animal Welfare Approved), incentivan aún más la adopción de prebióticos. Este efecto de arrastre impulsado por el consumidor crea una demanda sostenible de productos ganaderos con suplementación de prebióticos documentada.

Regulaciones Más Estrictas sobre el Uso de Antibióticos en la Producción Ganadera

Las restricciones federales y estatales sobre los promotores de crecimiento antibióticos han alterado fundamentalmente las estrategias de nutrición ganadera en América del Norte, creando una demanda obligatoria de potenciadores alternativos del rendimiento. El marco regulatorio crea ventajas competitivas para los adoptantes tempranos que desarrollan experiencia en formulación y aplicación de prebióticos, ya que el cumplimiento se convierte en una barrera de entrada al mercado. La alineación de la Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency, CFIA) con los estándares de la Administración de Alimentos y Medicamentos (Food and Drug Administration, FDA), tal como se establece en el Reglamento de Alimentos para Animales 2024 (Feeds Regulations 2024), garantiza la coherencia regulatoria transfronteriza, facilitando la expansión del mercado para los proveedores de prebióticos establecidos. La Directiva de Alimentación Veterinaria (Veterinary Feed Directive) de la Administración de Alimentos y Medicamentos (Food and Drug Administration, FDA), implementada en 2017 y continuamente reforzada, exige supervisión veterinaria para los alimentos medicados, lo que incrementa los costos de cumplimiento y la complejidad operativa para los productores. Las iniciativas estatales, incluidas las restricciones antibióticas para el ganado en California, crean una presión regulatoria adicional que va más allá de los mandatos federales.

Aumento de la Producción de Alimento Compuesto y Modernización de Plantas de Alimento Animal

La expansión de la capacidad de las plantas de alimento animal en América del Norte y las mejoras tecnológicas crean infraestructura capaz de manejar aditivos especializados como los prebióticos encapsulados. La consolidación de plantas de alimento animal entre los principales integradores crea poder adquisitivo que favorece a los proveedores de prebióticos establecidos con probada confiabilidad en la cadena de suministro. La adquisición por parte de Cargill, Incorporated de dos plantas de alimento animal en Estados Unidos de Compana Pet Brands en septiembre de 2024, incluida la modernización de la planta de Denver como operación insignia, ejemplifica la inversión en infraestructura de la industria en la producción de alimento animal de valor agregado. La tendencia hacia operaciones de fabricación de alimento animal más grandes y sofisticadas crea economías de escala que hacen que la inclusión de prebióticos sea más rentable para los productores.

Incentivos Gubernamentales para Aditivos de Salud Intestinal

Los programas del Departamento de Agricultura de los Estados Unidos (United States Department of Agriculture, USDA) y los mecanismos de apoyo agrícola provincial reconocen cada vez más los aditivos funcionales para alimento animal como herramientas de sostenibilidad y mejora del bienestar animal. Las subvenciones federales de investigación a través del Instituto Nacional de Alimentación y Agricultura (National Institute of Food and Agriculture) se orientan específicamente hacia alternativas a los promotores de crecimiento antimicrobianos, creando oportunidades de financiación para la investigación y comercialización de prebióticos. Las iniciativas estatales, incluidos los incentivos fiscales para las operaciones ganaderas que adoptan prácticas verificadas de bienestar animal, apoyan indirectamente la adopción de prebióticos mediante mecanismos de compensación de costos. La propuesta de Ley de Alimentación Animal Innovadora (Innovative FEED Act) podría agilizar las aprobaciones y reducir los costos de presentación. Alberta y Ontario ofrecen apoyo paralelo, lo que brinda a los proveedores canadienses confianza en la visibilidad de la demanda a largo plazo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Panorama regulatorio complejo y fragmentado en América del Norte | -0.8% | Estados Unidos, Canadá y México con intensidad variable | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de insumos derivados de la raíz de achicoria y de la levadura | -0.6% | América del Norte en general, con dependencias en la cadena de suministro | Mediano plazo (2-4 años) |

| Cuellos de botella en azúcares de grado fermentación para la producción de GOS | -0.4% | Centros de producción en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Datos limitados de retorno sobre la inversión (ROI) para pequeños productores avícolas | -0.3% | Estados Unidos rural y operaciones canadienses de menor escala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Panorama Regulatorio Complejo y Fragmentado en América del Norte

La terminación del acuerdo formal de la Administración de Alimentos y Medicamentos (Food and Drug Administration, FDA) en octubre de 2024 genera incertidumbre regulatoria, que retrasa las aprobaciones de nuevos productos e incrementa los costos de cumplimiento para los fabricantes de prebióticos. Los distintos requisitos entre las jurisdicciones de la Administración de Alimentos y Medicamentos (Food and Drug Administration, FDA), la Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency, CFIA) y la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Secretariat of Agriculture, Livestock, Rural Development, Fisheries, and Food, SAGARPA) obligan a las empresas a navegar por múltiples vías de aprobación, lo que amplía el tiempo de comercialización e incrementa los costos de desarrollo. La implementación de la NOM-012-SAG/ZOO-2020 de México introduce complejidad adicional, ya que los requisitos de supervisión de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación / Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SAGARPA/SENASICA) difieren de los establecidos en Estados Unidos y Canadá [2]Fuente: Servicio Nacional de Sanidad, "NOM-012-SAG/ZOO-2020", senasica.gob.mx. Los divergentes requisitos de datos amplían el tiempo de comercialización e incrementan los costos de consultoría. Las nuevas moléculas de fermentación enfrentan los mayores obstáculos, lo que puede frenar los lanzamientos de productos en el corto plazo.

Volatilidad en los Precios de Insumos Derivados de la Raíz de Achicoria y de la Levadura

Las fluctuaciones en los precios de las materias primas para las principales materias primas de prebióticos generan presión sobre los márgenes e incertidumbre en la cadena de suministro que limita la expansión del mercado. La disponibilidad de la raíz de achicoria está influenciada por las condiciones agrícolas europeas y la demanda competitiva de las aplicaciones de alimentos y bebidas, lo que genera volatilidad de precios que afecta los costos de producción de inulina y de Fructo-Oligosacáridos (FOS). La fijación de precios de los derivados de levadura refleja dinámicas más amplias dentro de la industria de la fermentación, incluida la competencia de aplicaciones de biocombustibles y farmacéuticas que pueden superar en precio a los fabricantes de aditivos para alimento animal durante restricciones de suministro. La expansión de capacidad de BENEO en Chile diversifica el abastecimiento, aunque las fluctuaciones del tipo de cambio añaden gastos de cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Inulina Enfrenta el Desafío de los MOS (Mano-Oligosacáridos)

La inulina capturó el 42,5% del tamaño del mercado de prebióticos para alimento animal en América del Norte en 2024, beneficiándose del suministro establecido de achicoria y un perfil de seguridad bien documentado. Los proveedores invierten en fermentación de precisión para adaptar la longitud de la cadena de carbohidratos a la eficacia específica por especie. Mientras tanto, los Xilo-Oligosacáridos (XOS) y la lactulosa siguen siendo nichos debido a los mayores costos y a un escrutinio regulatorio más estricto. Los Fructo-Oligosacáridos (FOS) y los Galacto-Oligosacáridos (GOS) ocupan nichos especializados en aplicaciones avícolas y lácteas, respectivamente, siendo los FOS especialmente valorados por sus propiedades duales de prebiótico y edulcorante. Los costos de producción y los plazos de aprobación regulatoria limitan actualmente el uso de los xilo-oligosacáridos (XOS), mientras que la lactulosa sirve principalmente a aplicaciones adyacentes al sector farmacéutico con una penetración limitada en el mercado de alimento animal.

Se proyecta que los MOS (Mano-Oligosacáridos) registren una CAGR del 9,8% hasta 2030. Este cambio refleja la demanda de ingredientes que soporten la peletización y apoyen la modulación inmunológica. El cambio competitivo hacia los MOS (Mano-Oligosacáridos) refleja sus propiedades documentadas de modulación inmunológica y sus ventajas de estabilidad térmica en alimentos peletizados. La expansión de Layn Natural Ingredients de instalaciones biotecnológicas para ingredientes de fermentación de precisión, incluida su nueva alternativa de betaglucano Galacan, demuestra el movimiento de la industria hacia moléculas de prebióticos diseñadas con mayor biodisponibilidad.

Por Tipo de Animal: El Liderazgo de las Aves de Corral Impulsa la Innovación

Las aplicaciones avícolas representan el 37,9% del tamaño del mercado de prebióticos para alimento animal en América del Norte en 2024, lo que refleja la avanzada gestión nutricional del sector y sus documentadas capacidades de retorno sobre la inversión (Return on Investment, ROI). El liderazgo del sector avícola se deriva de la adopción impulsada por integradores de estrategias de nutrición de precisión y protocolos estandarizados de medición del rendimiento. Las operaciones porcinas muestran una adopción creciente en las dietas de crianza, particularmente para aquellas que están dejando de usar óxido de zinc y promotores de crecimiento antibióticos.

La acuicultura emerge como el segmento de mayor crecimiento, con una CAGR del 8,5%, impulsado por las restricciones regulatorias sobre alimentos medicados y la expansión de las operaciones de piscicultura en América del Norte. El crecimiento de la acuicultura refleja la expansión de la salmonicultura en el Atlántico canadiense y la creciente presión regulatoria para reducir el uso de antibióticos en los sistemas de producción acuícola. A medida que las tendencias de humanización se extienden a los pasillos de mascotas, los GOS y FOS de marca logran visibilidad en el comercio minorista, lo que apoya indirectamente la escala de la producción de grado alimento animal.

Análisis Geográfico

Estados Unidos domina el mercado de prebióticos para alimento animal en América del Norte con la mayor participación del 80% en 2024, impulsado por la avanzada integración ganadera, la presión regulatoria de la Directiva de Alimentación Veterinaria (Veterinary Feed Directive) de la Administración de Alimentos y Medicamentos (FDA) y una sofisticada infraestructura de plantas de alimento animal capaz de manejar aditivos especializados [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Directiva de Alimentación Veterinaria", fda.gov . El liderazgo del mercado de Estados Unidos refleja la adopción temprana de alternativas a los antibióticos tras las restricciones federales y las iniciativas estatales que crean una demanda obligatoria de ingredientes funcionales para alimento animal.

Canadá representa un mercado emergente, respaldado por la expansión de los sectores ganaderos en Alberta y Ontario, así como por la alineación regulatoria con los estándares de Estados Unidos a través del Reglamento de Alimentos para Animales 2024 de la Agencia Canadiense de Inspección de Alimentos (CFIA Feeds Regulations 2024). Las provincias de las praderas del país se benefician de su proximidad a la producción de granos y de las redes establecidas de plantas de alimento animal, lo que facilita la adopción de prebióticos en las operaciones de ganado bovino y porcino. El desarrollo del mercado canadiense refleja los programas de apoyo agrícola provincial que incentivan las prácticas de producción sostenible, incluida la adopción de aditivos funcionales para alimento animal.

México proyecta un fuerte crecimiento con una CAGR del 8,8% hasta 2030, con oportunidades derivadas de una creciente sofisticación regulatoria bajo la supervisión de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación / Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SAGARPA/SENASICA) y la expansión de la capacidad de producción avícola y porcina. La modernización del sector ganadero del país incluye la adopción de estándares nutricionales internacionales y protocolos de control de calidad que facilitan la integración de prebióticos. El desarrollo del mercado mexicano se beneficia de las disposiciones comerciales del Tratado entre México, Estados Unidos y Canadá (United States-Mexico-Canada Agreement, USMCA) que reducen las barreras a las importaciones de aditivos para alimento animal, al tiempo que fomentan la transferencia de tecnología desde los proveedores de Estados Unidos y Canadá.

Panorama Competitivo

El mercado de prebióticos para alimento animal en América del Norte está moderadamente concentrado, con los principales actores globales y regionales compitiendo intensamente con los actores locales. El enfoque en la calidad, mediante una amplia inversión en investigación y desarrollo (I+D) de productos, es la estrategia más ampliamente adoptada entre los principales actores a nivel mundial. Las principales inversiones se dirigen hacia las expansiones de líneas de productos y la innovación de nuevos productos para ampliar la base de clientes. Los principales actores del mercado estudiado son Cargill, Incorporated; DSM-Firmenich AG, Alltech Incorporated; Nutreco N.V. y Land O'Lakes Incorporated.

Las empresas de nivel medio, incluidas Lesaffre, ADM y EW Nutrition, se especializan en paredes celulares de levadura y extractos vegetales que apuntan a la inmunidad, ganando frecuentemente participación en acuicultura y ganadería especializada. Los competidores más pequeños utilizan la fermentación de precisión para crear perfiles de oligosacáridos personalizados, reduciendo las brechas en especificidad funcional. Las barreras tecnológicas, como el conocimiento especializado en encapsulación y los expedientes regulatorios, protegen a los actores establecidos, aunque el comercio electrónico erosiona la lealtad tradicional a los distribuidores y abre espacio para competidores ágiles.

La competencia futura girará en torno a la evidencia de eficacia basada en datos, insumos de origen sostenible y paquetes de aditivos integrados que combinan prebióticos con probióticos o enzimas para declaraciones agrupadas de rendimiento. Los proveedores capaces de certificar huellas de ciclo de vida y alinearse con los cuadros de puntuación de sostenibilidad de los minoristas obtendrán primas de precio.

Líderes de la Industria de Prebióticos para Alimento Animal en América del Norte

Cargill Incorporated

DSM-Firmenich AG

Alltech Incorporated

Nutreco N.V.

Land O'Lakes Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2023: Novozymes formó una alianza con Bactolife, una empresa danesa de biotecnología industrial, para desarrollar y lanzar Ablacto, una solución de prebióticos que mejora la estabilidad intestinal en lechones y reduce la gravedad de la diarrea posdestete (DPD).

- Mayo de 2023: DSM y Firmenich se fusionaron y establecieron una nueva empresa denominada DSM-Firmenich. El objetivo de esta fusión fue desarrollar la empresa como líder de la industria en los segmentos de sabores, fragancias e ingredientes nutricionales, incluidos los aditivos prebióticos para alimento animal. Los accionistas de DSM poseen aproximadamente el 65,5% de las acciones de DSM-Firmenich, mientras que los accionistas de Firmenich poseen aproximadamente el 34,5%.

- Febrero de 2023: Nutreco y la empresa estadounidense BiomEdit se asociaron para transformar los aditivos para alimento animal, incluida su gama de prebióticos, a través de Biome-actives. Esta colaboración reúne la plataforma de descubrimiento de microbioma de última generación de BiomEdit y las capacidades de acceso a clientes y distribución de Nutreco.

Alcance del Informe del Mercado de Prebióticos para Alimento Animal en América del Norte

Los prebióticos para alimento animal son fibras dietéticas no digeribles que promueven el crecimiento de bacterias intestinales beneficiosas, mejorando la salud animal y la eficiencia de la alimentación. El Mercado de Prebióticos para Alimento Animal en América del Norte está segmentado por Tipo (Inulina, Fructo-Oligosacáridos, Galacto-Oligosacáridos, Xilo-Oligosacáridos, Mano-Oligosacáridos, Lactulosa y Otros Tipos), Tipo de Animal (Rumiantes, Aves de Corral, Porcinos, Acuicultura y Otros Tipos de Animales) y Geografía (Estados Unidos, Canadá, México y el Resto de América del Norte). El informe ofrece el tamaño del mercado y pronósticos en términos de valor (USD) y volumen (Toneladas Métricas) para todos los segmentos anteriores.

| Inulina |

| Fructo-Oligosacáridos (FOS) |

| Galacto-Oligosacáridos (GOS) |

| Xilo-Oligosacáridos (XOS) |

| MOS (Mano-Oligosacáridos) |

| Lactulosa |

| Otros Tipos |

| Aves de Corral |

| Rumiantes |

| Porcinos |

| Acuicultura |

| Otros Animales |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Inulina |

| Fructo-Oligosacáridos (FOS) | |

| Galacto-Oligosacáridos (GOS) | |

| Xilo-Oligosacáridos (XOS) | |

| MOS (Mano-Oligosacáridos) | |

| Lactulosa | |

| Otros Tipos | |

| Por Tipo de Animal | Aves de Corral |

| Rumiantes | |

| Porcinos | |

| Acuicultura | |

| Otros Animales | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de prebióticos para alimento animal en América del Norte?

Asciende a USD 719,5 millones en 2025 y se proyecta que alcance USD 967,4 millones para 2030

¿Qué tipo de ingrediente crece más rápido en los prebióticos para alimento animal?

Los Mano-Oligosacáridos lideran con una CAGR proyectada del 9,8% hasta 2030.

¿Por qué los productores de Estados Unidos adoptan los prebióticos rápidamente?

Las regulaciones más estrictas sobre antibióticos y los comprobados beneficios en la conversión alimenticia impulsan la adopción acelerada.

¿Qué segmento animal tiene la mayor participación?

Las aves de corral representan el 37,9% de los ingresos de 2024 en América del Norte.

Última actualización de la página el: