Tamaño y Participación del Mercado de Edificios Prefabricados en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

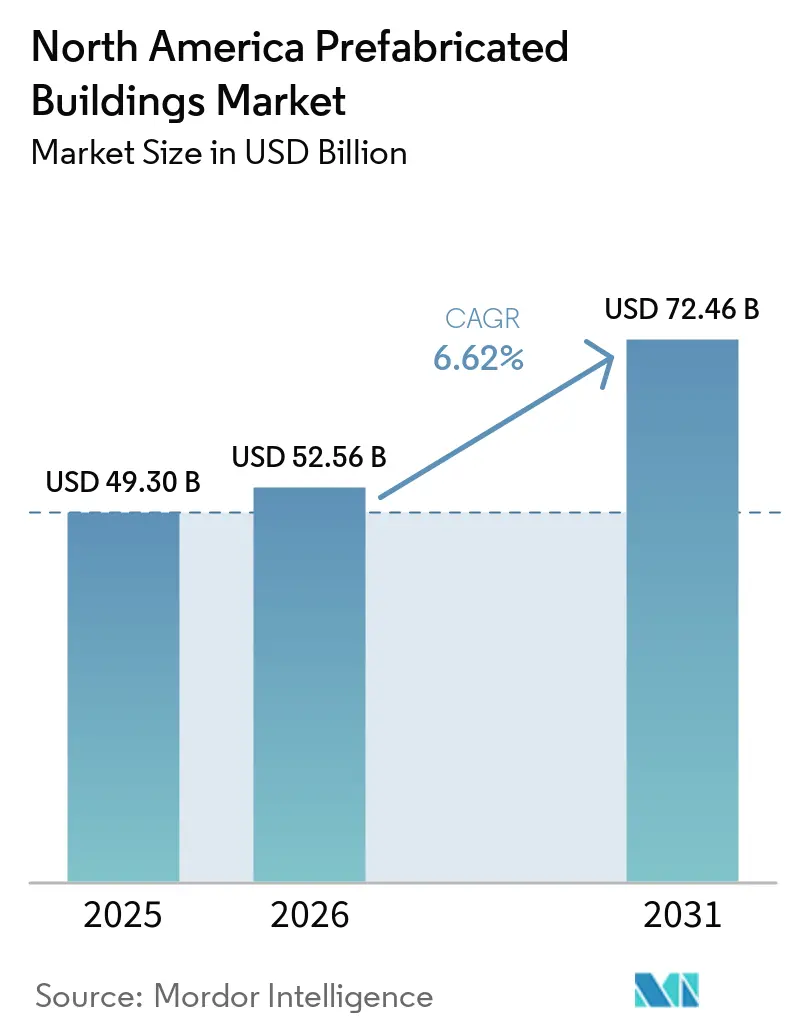

| Tamaño del mercado en el año base (2025) | 49.3 Mil millones de dólares |

| Tamaño del Mercado (2026) | 52.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

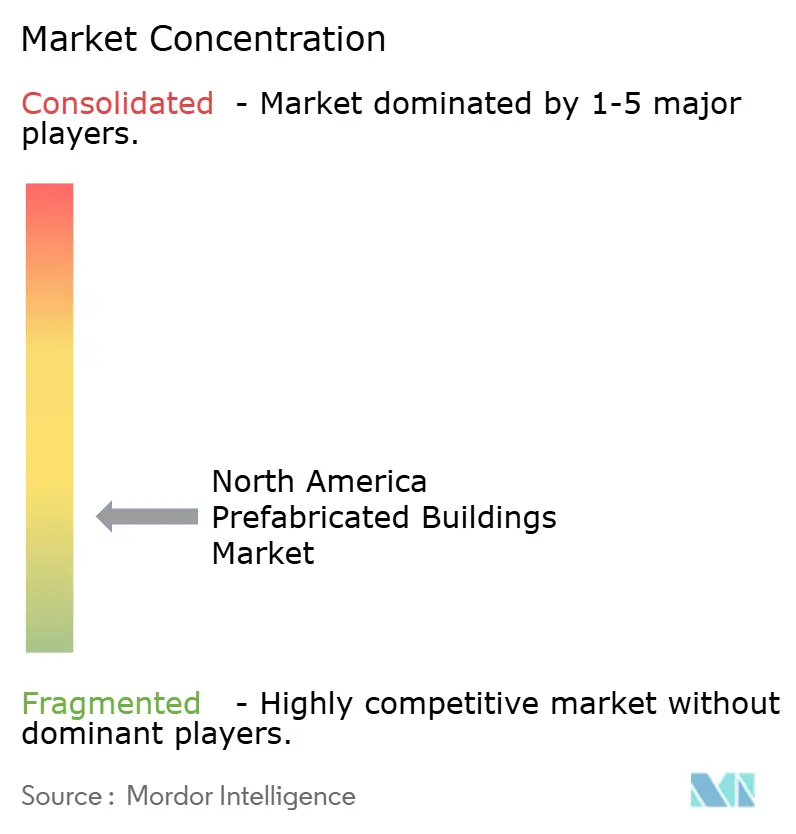

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edificios Prefabricados en América del Norte por Mordor Intelligence

El tamaño del Mercado de Edificios Prefabricados en América del Norte fue valorado en USD 49,3 mil millones en 2025 y se estima que crecerá desde USD 52,56 mil millones en 2026 hasta alcanzar USD 72,46 mil millones en 2031, a una CAGR del 6,62% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento está impulsada por la persistente escasez de mano de obra, la aceleración de los plazos de proyectos y los programas federales de apoyo que reducen las fricciones de financiamiento para viviendas construidas en fábrica. Los códigos de energía neta cero bajo la norma IECC-2024, los incentivos de capital fiscal vinculados a la vivienda asequible y la rápida expansión del almacenamiento para el comercio electrónico elevan conjuntamente la demanda de componentes fabricados con precisión[1]Departamento de Energía de EE.UU., "Energy Savings Analysis: 2024 IECC for Residential Buildings", energycodes.gov.

Las innovaciones en madera, el aumento de los aranceles sobre el acero y el aluminio que favorecen el abastecimiento doméstico, y los avances en la armonización de códigos interestatales refuerzan aún más el caso estructural del mercado de edificios prefabricados en América del Norte. La localización de la cadena de suministro en torno a las regiones fronterizas, especialmente el corredor entre Estados Unidos y México, profundiza la integración transfronteriza que beneficia el rendimiento de las fábricas y las eficiencias logísticas, mientras que la adopción de la impresión 3D y los sistemas eléctricos plug-and-play amplía la ventaja tecnológica para los pioneros[2]Departamento de Vivienda y Desarrollo Urbano de EE.UU., "HUD Showcases 3-D Printing as an Innovative Solution for Affordable Housing Supply", hud.gov.

Conclusiones Clave del Informe

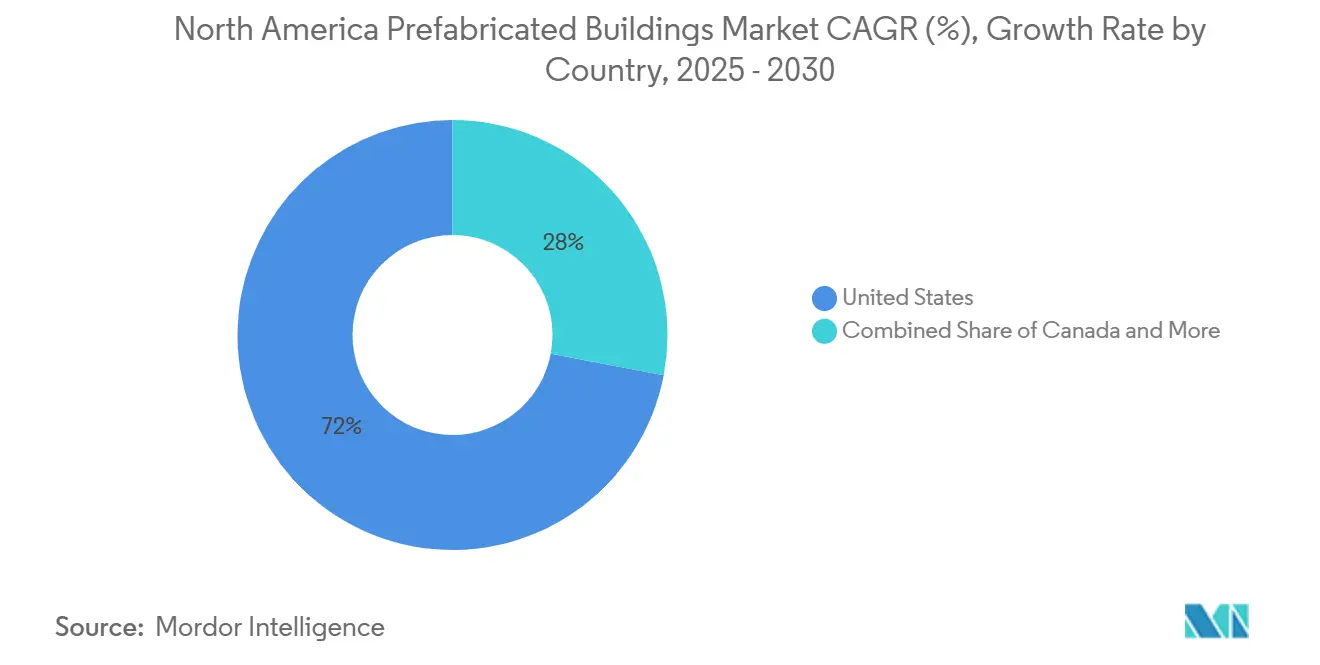

- Por geografía, Estados Unidos representó el 71,35% de la participación del mercado de edificios prefabricados en América del Norte en 2025, mientras que se prevé que México avance a una CAGR del 7,62% hasta 2031.

- Por material, el concreto lideró con una participación del 35,42% del tamaño del mercado de edificios prefabricados en América del Norte en 2025; se espera que la madera ascienda a una CAGR del 7,41% hasta 2031.

- Por aplicación, la construcción residencial representó el 50,35% del tamaño del mercado de edificios prefabricados en América del Norte en 2025, mientras que el segmento comercial avanza a una CAGR del 7,12% hasta 2031.

- Por tipo de producto, los edificios modulares mantuvieron una participación del 38,28% del tamaño del mercado de edificios prefabricados en América del Norte en 2025; los sistemas panelizados y por componentes se están expandiendo a una CAGR del 7,33% en el mismo horizonte.

- Clayton Homes, Cavco Industries y Skyline Champion juntos entregaron el 55% de los envíos de viviendas manufacturadas en 2024, lo que subraya el equilibrio actual del poder de mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Edificios Prefabricados de América del Norte*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de vivienda modular tribal y rural | +1.2% | Tierras tribales de Estados Unidos, estados rurales | Mediano plazo (2-4 años) |

| Auge de almacenes para comercio electrónico | +1.5% | Corredores industriales de Estados Unidos, centros logísticos de Canadá | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada | +1.8% | Centros de construcción urbana en América del Norte | Largo plazo (≥ 4 años) |

| Códigos de energía neta cero | +1.0% | Estados que adoptan códigos en Estados Unidos, provincias canadienses | Mediano plazo (2-4 años) |

| Financiamiento de capital fiscal para viviendas construidas en fábrica | +0.8% | Mercados de vivienda de bajos ingresos en Estados Unidos | Corto plazo (≤ 2 años) |

| Programas de resiliencia climática costera | +0.7% | Costa del Golfo y litoral del Atlántico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Política Federal de Vivienda Cataliza el Desarrollo Tribal y Rural

Los programas actualizados de la Sección 184 y la Sección 502 están ampliando el acceso al capital al reducir las comisiones de garantía y prolongar las exenciones piloto, mejorando directamente la asequibilidad para los compradores en regiones de baja densidad[3]Departamento de Vivienda y Desarrollo Urbano de EE.UU., "Section 184 Indian Home Loan Guarantee Program", hud.gov. Las asignaciones de fondos bajo la iniciativa PRICE de USD 225 millones destinan mejoras a nivel comunitario que combinan infraestructura con instalaciones de viviendas manufacturadas, garantizando la continuidad de la demanda en el mercado de edificios prefabricados en América del Norte. A medida que las autoridades tribales canalizan los fondos hacia desarrollos de uso mixto, los fabricantes capturan volumen incremental mientras los prestamistas aseguran respaldos federales, reduciendo las primas de riesgo crediticio. El efecto multiplicador se extiende a la retención de mano de obra calificada, ya que el empleo estable en fábricas dentro de las reservas ayuda a frenar la migración hacia afuera de las cohortes más jóvenes. A su vez, las empresas logran mayores tasas de utilización de las plantas, amortiguando los ciclos en los inicios de construcción de viviendas en general.

La Infraestructura del Comercio Electrónico Impulsa la Demanda de Edificios Preensamblados

Las superficies de los centros de cumplimiento continúan expandiéndose a medida que aumenta la penetración del comercio minorista en línea. Con la selección de sitios orientada hacia nodos de última milla y centros de distribución cruzada, los desarrolladores prefieren marcos de acero de gran luz, paneles de techo aislados y módulos MEP plug-and-play para garantizar objetivos de entrega de 18 meses. La prefabricación comprime la programación de la ruta crítica, permitiendo a los inquilinos capturar la rotación de la temporada navideña antes que las construcciones convencionales, fortaleciendo la propuesta de valor dentro del mercado de edificios prefabricados en América del Norte. Los propietarios industriales también citan los requisitos de los cuadros de mando ESG que recompensan el ensamblaje con bajo desperdicio y los detalles de envolvente repetibles. A pesar del creciente retraso en las plantas, los fabricantes mitigan los cuellos de botella adoptando la producción por tiempo de ciclo (takt-time) y estableciendo líneas auxiliares en los estados fronterizos de México, reduciendo los kilómetros de carretera para los envíos salientes hacia el cinturón logístico del Sun Belt de Estados Unidos.

La Disrupción del Mercado Laboral Acelera la Adopción de la Construcción Fuera del Sitio

Con el desempleo en la construcción manteniéndose por debajo del 4% en 2025, los contratistas generales se esfuerzan por cubrir vacantes en oficios especializados, inflando las facturas salariales y prolongando los cronogramas. Los entornos fabriles automatizan tareas repetitivas, reduciendo la dependencia del personal hasta en un 30% en proyectos de superficie bruta equivalente. La visibilidad resultante sobre costos y plazos atrae a inversores institucionales que financian centros de datos, hospitales y viviendas de ingresos mixtos. Los conductos eléctricos prefabricados de ABB y Wieland Electric demuestran ganancias de productividad tangibles, reduciendo el tiempo de instalación en obra un 70% y consolidando la ventaja competitiva para las empresas que invierten en fabricación digital[4]ABB Group, "ABB and Wieland Electric Partner to Redefine Efficiency in Modular Construction," new.abb.com. A medida que se acelera la jubilación de la generación del baby boom, los trabajadores más jóvenes se inclinan por instalaciones con clima controlado y habilitadas para robótica, reforzando los cambios laborales estructurales que sustentan el mercado de edificios prefabricados en América del Norte.

La Evolución del Código de Construcción Favorece las Soluciones Prefabricadas de Bajo Contenido de Carbono

La norma IECC-2024 exige una mejora promedio del 9,8% en el rendimiento energético de los proyectos comerciales en comparación con las líneas de base anteriores. Los conjuntos construidos en fábrica logran de manera confiable las tolerancias de sellado de aire y los objetivos de aislamiento continuo, ayudando a los desarrolladores a obtener reembolsos de servicios públicos y financiamiento de bonos verdes. Los estudios de ciclo de vida muestran que los métodos prefabricados reducen el carbono incorporado en casi 86 kg por m² al tiempo que reducen las cargas de energía anual en un 7,5%. Estados como Virginia han agilizado los procedimientos de revisión de planos haciendo referencia a las Normas de Construcción Fuera del Sitio ICC/MBI, acortando semanas en los ciclos de permisos. Las aprobaciones más rápidas se traducen en un reconocimiento de ingresos más temprano para los interesados en el proyecto, reforzando un ciclo de retroalimentación regulatoria que favorece a los participantes en el mercado de edificios prefabricados en América del Norte.

Análisis del Impacto de las Restricciones del Mercado de Edificios Prefabricados de América del Norte*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos logísticos de transporte de carga sobredimensionada | -1.3% | Rutas de larga distancia con límites en puentes o túneles | Corto plazo (≤ 2 años) |

| Regulaciones estatales y municipales fragmentadas | -0.9% | Proyectos multiestado | Mediano plazo (2-4 años) |

| Capacidad de fábrica limitada para construcciones a escala gigantesca | -0.8% | Corredores tecnológicos de alto crecimiento | Corto plazo (≤ 2 años) |

| Percepción del consumidor sobre el descuento en la reventa | -0.6% | Mercados suburbanos de vivienda unifamiliar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Economía del Transporte Desafía la Escalabilidad de los Módulos Volumétricos

Los permisos, los vehículos de escolta y los espacios libres estructurales elevan los costos de transporte por encima del 15% del valor total instalado para las unidades volumétricas de elevación única que superan las dimensiones estándar del remolque. La curva de costos se incrementa después de 800 km (500 millas), lo que lleva a los fabricantes a concentrar las plantas dentro de las megarregiones como el Triángulo de Texas y los Grandes Lagos. La instalación de MMY US en Louisville ilustra la estrategia, añadiendo 73 empleos y posicionando una producción anual de 500 unidades a un día de viaje de las áreas metropolitanas del Medio Oeste. Los sistemas panelizados -enviados en plano dentro de los límites legales de carga- eluden esta restricción, explicando su superior CAGR del 7,62% dentro del mercado de edificios prefabricados en América del Norte.

La Fragmentación Regulatoria Impide la Estandarización y el Comercio Interestatal

Solo en Estados Unidos hay más de 20.000 autoridades con jurisdicción sobre los códigos de construcción, lo que obliga a los fabricantes a seguir rutas de certificación duplicadas. Las brechas en la reciprocidad de licencias profesionales obligan a arquitectos e ingenieros estructurales a mantener credenciales en múltiples estados, incrementando los costos indirectos y diluyendo las economías de escala. Los adoptantes tempranos de las normas ICC/MBI reducen la carga administrativa, aunque la adopción voluntaria genera un mapa operativo desigual que perjudica a las plantas más pequeñas que buscan expansión transfronteriza. Las empresas más grandes absorben los gastos generales, consolidando su participación y ampliando la ventaja competitiva en el mercado de edificios prefabricados en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Edificios Prefabricados de América del Norte

Por Tipo de Material:

La Innovación en Madera Impulsa la Construcción SostenibleEl concreto retuvo el 35,42% del tamaño del mercado de edificios prefabricados en América del Norte en 2025 debido a los estándares de clasificación contra incendios y capacidad de carga cruciales para almacenes y centros de datos. Sin embargo, la madera avanza a una CAGR del 7,41% hasta 2031 gracias a los paneles de madera contralaminada y las vigas de madera encolada que cumplen con los códigos sísmicos en aplicaciones de mediana altura. Columbia Británica, Quebec y Oregón ahora sancionan torres de madera maciza de más de 12 pisos, acelerando los canales de pedidos para los proveedores de madera ingenierizada. Los desarrolladores con visión de futuro citan cimientos un 15% más ligeros y cronogramas de cerramiento un 30% más rápidos como ventajas decisivas, impulsando victorias incrementales frente al concreto.

El ascenso de la madera también se alinea con los mandatos de divulgación de carbono incorporado en las licitaciones de contratación pública, otorgando a los materiales de bajo contenido de carbono una ventaja en la puntuación. Proyectos piloto universitarios como la Torre de Madera Académica de Toronto validan la durabilidad y el rendimiento acústico a escala, reduciendo la vacilación de los aseguradores. Mientras tanto, la demanda de metal se mantiene estable para las cerchas de techo y las vigas de gran luz que dominan los almacenes de comercio electrónico. Los paneles compuestos híbridos que integran muros cortina de vidrio y núcleos de acero abordan la resiliencia en zonas de huracanes sin comprometer el rendimiento de la fábrica, sirviendo instalaciones costeras de nicho dentro del mercado de edificios prefabricados en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación:

La Aceleración Comercial Supera el Crecimiento ResidencialLas construcciones residenciales representaron el 50,35% del tamaño del mercado de edificios prefabricados en América del Norte en 2025, impulsadas por el apoyo financiero y los déficits de oferta de vivienda. Las viviendas manufacturadas ofrecen ventajas de costo por metro cuadrado del 35-40% en comparación con las opciones construidas en el sitio, anclando el volumen de referencia. Clayton Homes por sí sola entregó 51.000 unidades en 2024 mientras certificaba el 95% de su producción según los umbrales de Vivienda Lista para Energía Cero.

Sin embargo, los proyectos comerciales avanzan a una CAGR del 7,12% hasta 2031 a medida que los módulos de habitación estandarizados ganan aceptación en hospitalidad, atención médica y educación. Los hospitales aprovechan los entornos de producción controlados en términos de infección para minimizar las interrupciones en el sitio al añadir alas de UCI. Las universidades instalan bloques de dormitorios durante las vacaciones de verano para absorber los aumentos de matrícula. Los centros de datos y los centros logísticos adoptan bastidores MEP fuera del sitio que reducen drásticamente las horas de puesta en marcha, reflejando un nivel de sofisticación que redefine la combinación de oportunidades para el mercado de edificios prefabricados en América del Norte.

Por Tipo de Producto:

Los Sistemas Panelizados Ganan Participación de MercadoLos edificios modulares mantuvieron el 38,28% de la participación del mercado de edificios prefabricados en América del Norte en 2025, representando unidades volumétricas llave en mano colocadas con grúa. Los conjuntos panelizados y por componentes, sin embargo, están creciendo a una CAGR del 7,33% a medida que los arquitectos y desarrolladores buscan flexibilidad de diseño sin sacrificar la eficiencia de fábrica. Los paneles de pared y suelo llegan con aislamiento preinstalado, barreras de vapor y conductos de canaletas, reduciendo los residuos en obra y las solicitudes de información (RFI).

La coordinación mediante gemelos digitales entre archivos BIM y enrutadores CNC permite a los equipos de planta fabricar geometrías complejas que antes requerían carpintería en el sitio. Los cassettes de canaletas eléctricas de ABB ilustran cómo la componentización permite un ahorro del 70% en el tiempo en obra. Los kits híbridos que fusionan habitaciones húmedas volumétricas con conjuntos de paneles planos ocupan un terreno intermedio, resultando atractivos para proyectos de vivienda multifamiliar con pódium que buscan acelerar los oficios de la ruta crítica. La diversificación del modelo amplía la base de clientes al tiempo que alimenta una visibilidad continua del pipeline para los interesados en el mercado de edificios prefabricados en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Edificios Prefabricados de Estados Unidos

Estados Unidos controló el 71,35% del mercado de edificios prefabricados de América del Norte en 2025, respaldado por 600 millones de USD en asociaciones de investigación con el HUD que financian la innovación en fábrica y por las garantías de la Sección 184 que reducen las comisiones de originación para prestatarios tribales. La adopción temprana de las normas ICC/MBI en Virginia proporciona una plantilla replicable que puede acortar los plazos de obtención de permisos en otros estados, eliminando potencialmente hasta el 2% del costo del proyecto incorporado en la administración de órdenes de cambio. Al mismo tiempo, las escaladas arancelarias del acero del 15-25% en 2025 orientan a los promotores hacia cadenas de suministro localizadas que privilegian la producción de módulos domésticos sobre los kits importados, expandiendo indirectamente las tasas de utilización en las plantas estadounidenses.

Mercado de Edificios Prefabricados de Canadá

Canadá ocupa el segundo lugar, aprovechando el superávit de productos forestales y la financiación federal en el marco de la Iniciativa de Vivienda Rápida para escalar prototipos modulares de cero emisiones netas. La asignación gubernamental de 600 millones de CAD (450 millones de USD) para tecnología avanzada de vivienda extiende subvenciones competitivas a consorcios que asocian universidades con fabricantes, reforzando los canales de investigación hacia la comercialización. Los permisos crecientes para madera de gran escala en Columbia Británica sustentan las previsiones para el segmento de madera, posicionando a Canadá como un centro exportador de materiales de bajo carbono dentro del mercado de edificios prefabricados de América del Norte.

Mercado de Edificios Prefabricados de México

México, aunque actualmente menor en valor absoluto, es el territorio de mayor crecimiento con una CAGR del 7,62% hasta 2031. Los flujos de nearshoring en los sectores automotriz y electrónico impulsan la construcción de parques industriales que favorecen los sistemas de estructura preensamblada. Cavco Industries capitaliza los diferenciales salariales favorables operando líneas de ensamblaje cerca de Monterrey que abastecen pedidos hacia los estados del Sun Belt de EE. UU. bajo las disposiciones del T-MEC. El énfasis soberano en los clústeres de fabricación de energías renovables estimula la demanda de vivienda para trabajadores que las plantas modulares pueden satisfacer en ciclos de 16 semanas, reduciendo el riesgo en los calendarios de entrega ante la volatilidad de los precios de las materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de edificios prefabricados en América del Norte está moderadamente fragmentado, con especialistas regionales que compiten ferozmente por los nichos comerciales. Respaldada por el sólido balance de Berkshire Hathaway, Clayton Homes canaliza sus ingresos de USD 12,4 mil millones hacia sectores verticalmente integrados como la madera, la distribución y los préstamos minoristas. Esta estrategia refuerza sus defensas ante el aumento de los costos de los productos básicos. Mientras tanto, Cavco y Skyline Champion aprovechan sus redes de plantas en varios estados, atendiendo eficientemente los pedidos dentro de un radio de 800 km (500 millas) y expandiendo su presencia en las comunidades de jubilados del Sun Belt.

Entre 2024 y 2025, el ritmo de consolidación se aceleró. ATCO Structures adquirió NRB Modular Solutions, incrementando su capacidad en el este de Canadá y agilizando la adquisición de marcos de acero conformado en frío. La adquisición de Arris Manufacturing por parte de Vantem es un movimiento estratégico, con ambiciones de elevar su producción anual de módulos multifamiliares a 2.000 unidades para 2026. En el frente tecnológico, empresas como Mighty Buildings están siendo pioneras en el uso de carcasas de paredes impresas en 3D, reduciendo significativamente las horas de mano de obra, aunque operan a menor escala. En su afán por mantenerse a la vanguardia, los contratistas establecidos están lanzando divisiones de inversión corporativa, buscando innovaciones en robótica y herramientas de programación con inteligencia artificial. Estas herramientas prometen armonizar las operaciones de fábrica con las entregas puntuales en obra. En conjunto, estos desarrollos están amplificando el ritmo de la innovación e intensificando la competencia en el ámbito de los edificios prefabricados en América del Norte.

Líderes de la Industria de Edificios Prefabricados en América del Norte

Clayton Homes

Skyline Champion Corporation

Cavco Industries

BluHomes

Plant Prefab

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Edificios Prefabricados de América del Norte cubiertas en este informe

- Clayton Homes (Berkshire Hathaway)

- Cavco Industries

- Skyline Champion Corporation

- BluHomes

- Plant Prefab

- ICON Technology

- Butler Manufacturing (BlueScope)

- Nucor Building Systems

- Varco Pruden Buildings

- Behlen Building Systems

- ATCO Structures

- NRB Modular Solutions

- Black Diamond Group

- Williams Scotsman (WillScot Mobile Mini)

- Whitley Manufacturing

- Triumph Modular

- Palomar Modular

- Lindal Cedar Homes

- Stillwater Dwellings

- Horizon North Logistics (Dexterra)

- Modular System Sp. z o.o.

Leer el análisis de las empresas del Mercado de Edificios Prefabricados de América del Norte

Desarrollo reciente de la industria en el Mercado de Edificios Prefabricados de América del Norte

- Abril de 2025: Boldt Group presentó Bildt, una planta con sede en Wisconsin capaz de trasladar hasta el 90% del trabajo del proyecto fuera del sitio con el objetivo de reducir costos en un 30%. El flujo de trabajo del 90% fuera del sitio de la planta ilustra cómo los clientes del sector de la salud y de carga de vehículos eléctricos pueden reducir meses en los cronogramas de proyectos, reforzando la demanda de paneles de alta precisión que impulsan el mercado general de edificios prefabricados en América del Norte.

- Enero de 2025: Vantem completó la adquisición de Arris Manufacturing, ampliando la capacidad a 2.000 módulos multifamiliares anuales para 2026. Vantem completó la adquisición de Arris Manufacturing para ampliar las capacidades de construcción modular a través de su nueva instalación Vantem Clio en Carolina del Sur, con el objetivo de producir 700-800 unidades multifamiliares en el primer año y hasta 2.000 anuales para 2026.

- Enero de 2025: ABB y Wieland Electric introdujeron sistemas de canaletas prefabricadas que reducen el tiempo de instalación eléctrica en obra un 70%. ABB y Wieland Electric anunciaron una asociación para redefinir la eficiencia en la construcción modular a través de sistemas avanzados de instalación eléctrica prefabricada, reduciendo el tiempo de instalación eléctrica en el sitio hasta en un 70% y los costos en aproximadamente un 30%.

- Septiembre de 2024: ATCO Structures completó la adquisición de NRB Modular Solutions, consolidando su posición en el mercado del sector de edificios prefabricados en América del Norte y ampliando la cobertura geográfica. La consolidación debería impulsar el poder de compra de materias primas, permitiendo la estabilidad de precios incluso a medida que aumentan los aranceles sobre el acero, apoyando así márgenes estables para los grandes proveedores de construcción modular.

Alcance del Informe del Mercado de Edificios Prefabricados en América del Norte

Los edificios prefabricados (también conocidos como prefabricados) son estructuras de construcción fabricadas fuera del sitio y transportadas al lugar de ensamblaje en obra. Este informe cubre perspectivas del mercado, como la dinámica del mercado, impulsores, restricciones, oportunidades, innovaciones tecnológicas, su impacto, el análisis de las cinco fuerzas de Porter y el impacto de la geopolítica y la pandemia en el mercado. El informe también proporciona perfiles de empresas para comprender el panorama competitivo en el mercado.

El mercado de edificios prefabricados en América del Norte está segmentado por aplicación (residencial, comercial e industrial) y geografía (Estados Unidos, Canadá y México). El informe ofrece los tamaños y pronósticos del Mercado de Edificios Prefabricados en América del Norte en términos de ingresos (USD) para todos los segmentos mencionados.

Resumen de la Segmentación

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios Modulares |

| Sistemas Panelizados y por Componentes |

| Otros Tipos de Prefabricados |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Concreto |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Aplicación | Residencial |

| Comercial | |

| Otros | |

| Por Tipo de Producto | Edificios Modulares |

| Sistemas Panelizados y por Componentes | |

| Otros Tipos de Prefabricados | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de edificios prefabricados en América del Norte para 2031?

Se espera que el mercado alcance USD 72,46 mil millones para 2031, creciendo a una CAGR del 6,62% de 2026 a 2031.

¿Qué material está creciendo más rápido en la construcción prefabricada en América del Norte?

La madera, especialmente los productos de madera maciza y madera contralaminada, avanza a una CAGR del 7,41% hasta 2031.

¿Por qué los sistemas panelizados están ganando participación sobre los módulos volumétricos tradicionales?

Se transportan dentro de las dimensiones estándar de los camiones, reducen los costos logísticos y permiten a los desarrolladores mantener la flexibilidad de diseño al tiempo que capturan la eficiencia de fábrica.

¿Qué país muestra la tasa de crecimiento más alta dentro de América del Norte?

Se prevé que México se expanda a una CAGR del 7,62% a medida que el nearshoring impulsa la demanda de módulos industriales y de vivienda para trabajadores.

¿Cómo afectan los nuevos códigos de energía a la adopción de edificios prefabricados?

La norma IECC-2024 y la norma ASHRAE-90.1-2022 elevan los umbrales de eficiencia que las envolventes construidas en fábrica cumplen con mayor facilidad, otorgando a la prefabricación una ventaja regulatoria.

¿Qué restricción logística limita más la adopción de módulos volumétricos?

Las tarifas de transporte sobredimensionado y las complejidades de los permisos de ruta pueden superar el 15% del costo del proyecto cuando el envío supera las 500 millas (800 km).

Última actualización de la página el: