Tamaño y Participación del Mercado de Iluminación de Emergencia

Visión General del Mercado

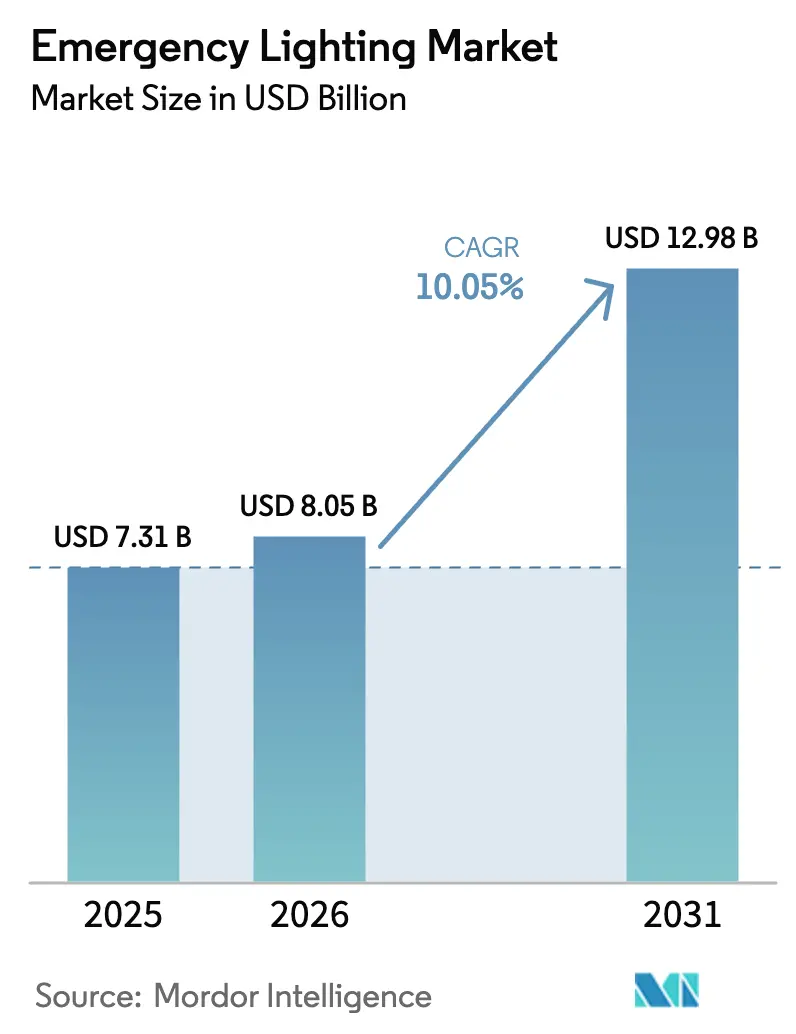

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.05% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación de Emergencia por Mordor Intelligence

El tamaño del mercado de iluminación de emergencia fue valorado en USD 7,31 mil millones en 2025 y se estima que crecerá desde USD 8,05 mil millones en 2026 hasta alcanzar USD 12,98 mil millones en 2031, a una CAGR del 10,05% durante el período de previsión (2026-2031). La expansión está impulsada por estrictos códigos de seguridad vital, reformas vinculadas a objetivos de edificación sostenible y tecnologías de iluminación inteligente que proporcionan pruebas automatizadas y monitoreo remoto. La conversión a LED sigue siendo el mayor impulsor de actualización, mientras que la conectividad inalámbrica reduce los costos de instalación en edificios existentes. Las inversiones en infraestructura en túneles, aeropuertos y centros de datos aceleran aún más la demanda, especialmente en Asia-Pacífico y Oriente Medio. La dinámica competitiva favorece a las marcas que combinan hardware con diagnósticos basados en la nube, lo que permite a los administradores de instalaciones supervisar miles de dispositivos desde un único panel de control.[1]Consejo Internacional de Códigos, "Código de Incendios, 2024 (IFC 2024)," UpCodes, up.codes

Conclusiones Clave del Informe

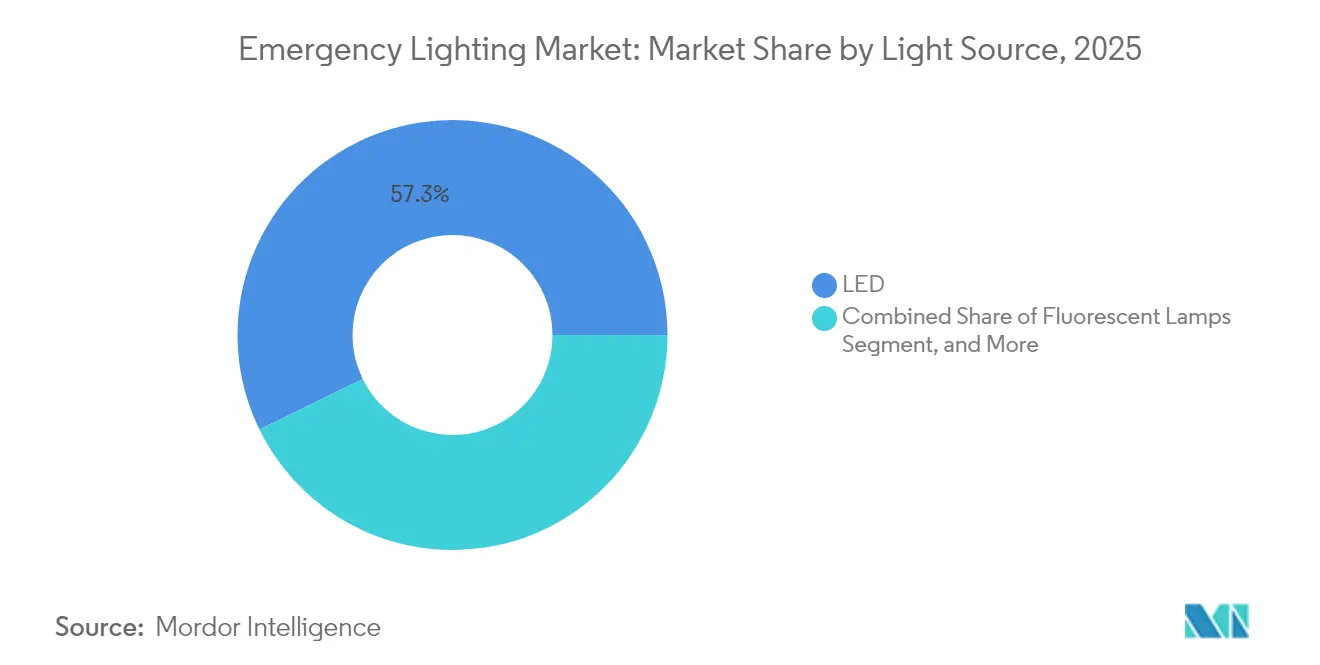

- Por fuente de luz, el LED representó el 57,25% de la participación del mercado de iluminación de emergencia en 2025; se espera que los sistemas inalámbricos/habilitados para IoT se expandan a una CAGR del 13,02% hasta 2031.

- Por sistema de alimentación, las soluciones autónomas representaron el 65,05% de la participación del tamaño del mercado de iluminación de emergencia en 2025, mientras que los sistemas de batería centralizada avanzan a una CAGR del 11,12% hasta 2031.

- Por tipo de instalación, las unidades de montaje en superficie dominaron con una participación de ingresos del 46,12% en 2025; se proyecta que las luminarias empotradas crezcan a una CAGR del 10,18% hasta 2031.

- Por comunicación, los productos cableados retuvieron el 81,55% de participación en 2025, pero las alternativas inalámbricas registrarán el crecimiento más rápido al 13,02% hasta 2031.

- Por usuario final, las oficinas comerciales lideraron con el 27,65% de la participación del mercado de iluminación de emergencia en 2025; se prevé que los segmentos de infraestructura pública registren una CAGR del 11,33% hasta 2031.

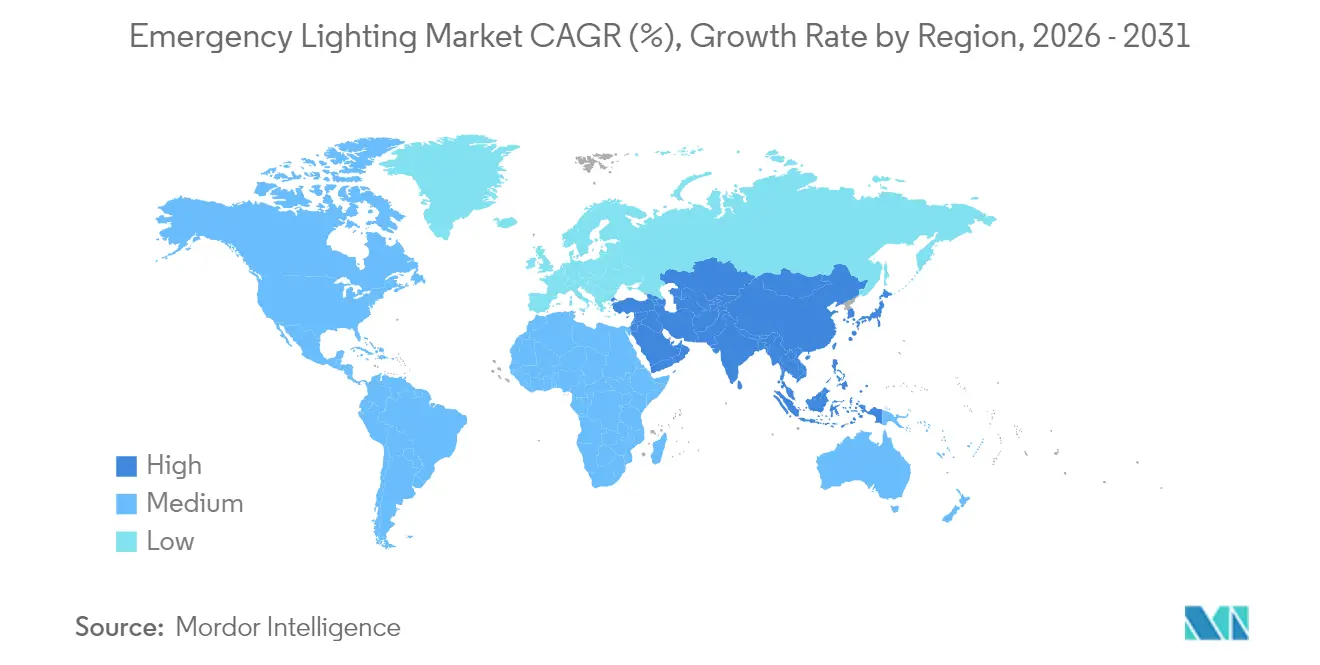

- Por geografía, Asia-Pacífico capturó el 33,85% del mercado de iluminación de emergencia en 2025; se prevé que la región de Oriente Medio y África alcance la CAGR más alta del 10,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación de Emergencia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reformas de LED inteligente en infraestructura pública europea | +1.8% | Europa → América del Norte | Mediano plazo (2-4 años) |

| Mandatos más estrictos del IBC/NFPA 101 de EE. UU. para edificios de gran altura | +2.1% | América del Norte → APAC | Corto plazo (≤ 2 años) |

| Construcción de túneles de metro urbano en China e India | +1.5% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de los centros de datos que adoptan sistemas de batería centralizada | +1.9% | América del Norte y UE → APAC | Mediano plazo (2-4 años) |

| Actualizaciones de señales de salida LED vinculadas a ESG | +1.2% | Mercados desarrollados globales | Largo plazo (≥ 4 años) |

| Inversiones en plataformas offshore en Oriente Medio | +0.7% | Oriente Medio, Mar del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reformas de LED inteligente en infraestructura pública europea

Los municipios europeos están reemplazando las luminarias fluorescentes por luminarias LED en red que reducen el consumo de energía hasta en un 50% y simplifican los informes de cumplimiento normativo. El Pacto Verde Europeo impulsa a los edificios públicos a alcanzar la neutralidad de carbono para 2030, y las luminarias conectadas envían automáticamente registros de pruebas a los paneles de control de las instalaciones, reduciendo la mano de obra de mantenimiento. La pasarela STAR de Acuity Brands ilustra cómo las auditorías automatizadas cumplen con los requisitos de la norma EN 50172, convirtiendo a los LED inteligentes en la opción predeterminada para estaciones de ferrocarril, escuelas y oficinas gubernamentales.[2]Acuity Brands, "Pruebas de Iluminación de Emergencia con STAR," acuitybrands.com

Mandatos más estrictos del IBC/NFPA 101 de EE. UU. para edificios de gran altura

El ciclo de códigos de 2024 eleva la iluminancia mínima de vías de evacuación a 1,07 lux durante 90 minutos y reduce el tiempo de activación a 10 segundos. Muchas unidades de níquel-cadmio heredadas no pueden superar las pruebas actualizadas de UL 924 que ahora requieren una señal de "alimentación normal presente", lo que obliga a los propietarios a reemplazar los equipos antes de los plazos de recertificación. Las instalaciones federales añaden otra capa de presión al especificar sistemas LED con controles integrados para cumplir los objetivos energéticos de la Administración de Servicios Generales.[3]Administración de Servicios Generales de EE. UU., "Orientación sobre Iluminación LED y Controles para Edificios Federales," gsa.gov

Construcción de túneles de metro urbano en China e India

Los sistemas de metro en Pekín, Bombay y nuevas ciudades de nivel 2 demandan luminarias con clasificación IP67 y resistentes a las vibraciones, capaces de operar durante fallos en un único punto. La financiación de organismos multilaterales como el Banco Asiático de Desarrollo respalda docenas de proyectos, cada uno de los cuales requiere kilómetros de luminarias de emergencia que se interconectan con plataformas SCADA.[4]Banco Asiático de Desarrollo, "El BAsD ayudará a Nepal a modernizar la infraestructura de transmisión y distribución de electricidad," adb.org Los fabricantes con paquetes integrales para túneles y experiencia en pruebas regionales obtienen una ventaja clara.

Auge de los centros de datos que adoptan sistemas de batería centralizada

Los operadores de centros de datos a hiperescala prefieren inversores centrales conectados al UPS de todo el edificio para que un banco de baterías pueda dar servicio a miles de cabezales. La adquisición de Fibrebond por parte de Eaton le proporciona recintos prefabricados que combinan conversión de energía, controles y supresión de incendios, acortando los plazos de despliegue para campus en la nube. La tendencia también estimula el interés en alternativas de iones de litio, como las pilas de combustible de hidrógeno, que exigen luminarias capaces de soportar las fases de "calentamiento" de las pilas de combustible.[5]Eaton, "UPS de Iluminación de Emergencia de Eaton," eaton.com

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) (%) en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad contra incendios de baterías de iones de litio en el sector sanitario | -1.4% | Mercados desarrollados globales | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de controladores de circuitos integrados y óptica | -1.1% | Global, especialmente APAC | Mediano plazo (2-4 años) |

| Normas fragmentadas en la ASEAN | -0.8% | Mercados emergentes de la ASEAN | Largo plazo (≥ 4 años) |

| Alto costo de instalación y prueba de sistemas inalámbricos | -0.9% | Global sensible al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de seguridad contra incendios de baterías de iones de litio en instalaciones sanitarias

Los hospitales están retrasando la implementación de iones de litio tras incidentes de fuga térmica que provocaron evacuaciones de salas. La NFPA está elaborando la norma NFPA 800 para regular el almacenamiento in situ, pero hasta que se finalice, muchas redes de salud mantienen baterías de plomo-ácido selladas o de hidruro metálico de níquel a pesar de su menor vida útil. La legislación propuesta en EE. UU. para codificar normas nacionales de seguridad de baterías añade mayor incertidumbre.

Escasez en la cadena de suministro de controladores de circuitos integrados y óptica

Las escaseces de componentes que comenzaron en 2023 persisten, especialmente en los chipsets de radiofrecuencia utilizados en luminarias direccionables. Los proveedores han rediseñado las placas para aceptar piezas de múltiples fuentes, pero la recalificación con UL y CE añade costos y retrasos. La disponibilidad limitada mantiene las referencias de unidades de almacenamiento de inventario inalámbricas en asignación, lo que ralentiza el segmento de mayor crecimiento del mercado de iluminación de emergencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Luz: El Dominio del LED Enfrenta una Transición Tecnológica

Los dispositivos LED controlaron el 57,25% de la participación del mercado de iluminación de emergencia en 2025, y el segmento está preparado para avanzar a una CAGR del 9,54% hasta 2031. Los tubos fluorescentes persisten en edificios más antiguos, aunque el aumento de las tarifas energéticas y las prohibiciones de lámparas aceleran los calendarios de sustitución. Las unidades de descarga de alta intensidad de nicho permanecen en zonas petroquímicas donde la inmunidad a sobretensiones de 10 kV tiene prioridad sobre la eficacia.

Los diodos inteligentes ahora integran sensores, memoria y temperaturas de color seleccionables, como lo ejemplifica el tubo Universal CCT Select de Green Creative, que ayuda a los especificadores a adaptar los niveles de deslumbramiento sin cambiar el hardware. Esta convergencia de inteligencia con iluminación mantiene a los sistemas LED como el pilar del mercado de iluminación de emergencia, incluso cuando los protocolos inalámbricos reconfiguran las hojas de ruta de las líneas de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema de Alimentación: Los Sistemas Centralizados Ganan Tracción en Infraestructura

Los paquetes autónomos representaron el 65,05% del tamaño del mercado de iluminación de emergencia en 2025, gracias a su sencilla instalación y mantenimiento unitario. Sin embargo, los grandes recintos prefieren bancos centrales para reducir las comprobaciones de baterías sala por sala. Los centros de datos ejemplifican el cambio, con bastidores centralizados que garantizan que todas las luminarias reciban alimentación acondicionada y actualizaciones de firmware desde un único concentrador.

Las plataformas de inversores de Eaton, que pronto incorporarán análisis térmicos Exertherm, destacan cómo el monitoreo predictivo reduce el tiempo de inactividad no programado. Las cadenas de iones de litio ofrecen una larga vida útil, aunque los hospitales y aeropuertos aún especifican VRLA en zonas críticas hasta que mejore la claridad regulatoria. La división entre autonomía y control central definirá las decisiones de adquisición durante el horizonte de previsión.

Por Tipo de Instalación: Los Sistemas Empotrados Impulsan la Integración Estética

Las carcasas de montaje en superficie siguieron siendo la opción de reforma preferida, pero los arquitectos seleccionan cada vez más luminarias empotradas que quedan a ras con las modernas cuadrículas de techo. El crecimiento de una CAGR del 10,18% proviene de oficinas de alta gama, hoteles y museos donde el lenguaje de diseño prioriza el hardware discreto.

Los controles de malla inalámbrica permiten que los cabezales empotrados se autoconfiguran, evitando nuevas instalaciones de conductos. A medida que los propietarios de edificios buscan créditos LEED v5 vinculados a la densidad de potencia de iluminación, los kits LED empotrados que funcionan tanto como circuitos normales como de emergencia reducen el número de luminarias, reforzando su propuesta de valor en el mercado de iluminación de emergencia.

Por Producto: Las Unidades Combinadas Lideran la Integración de la Innovación

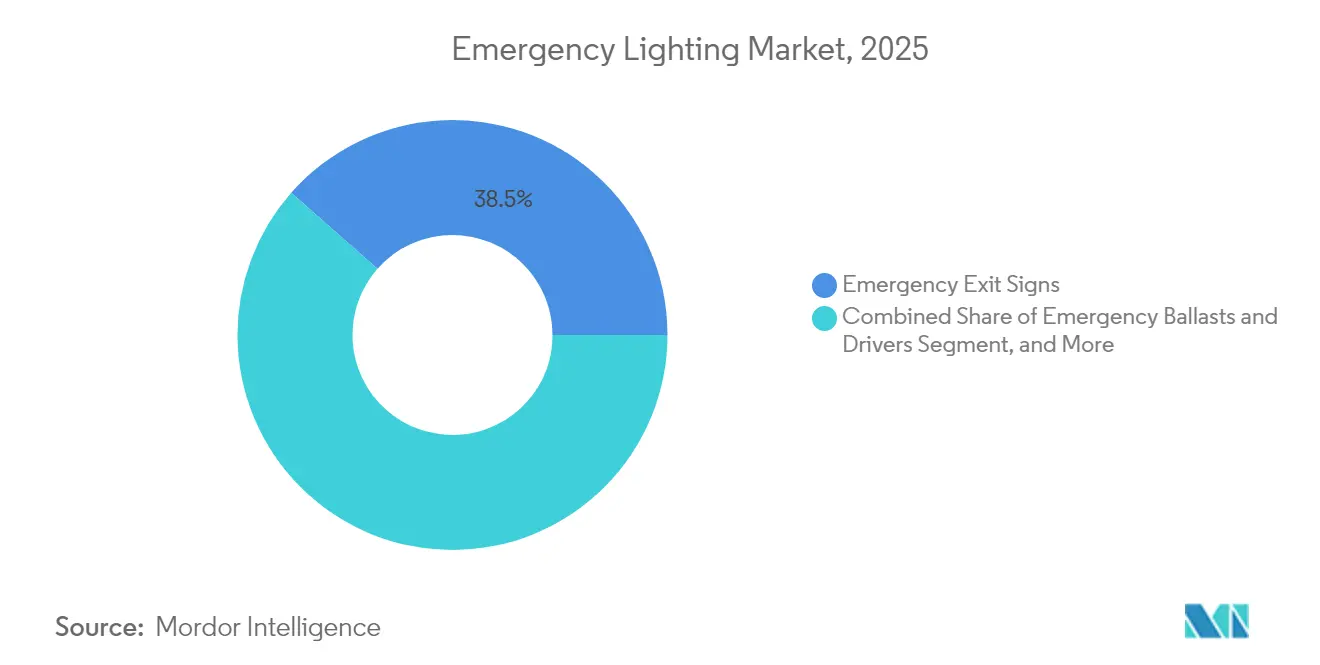

Las señales de salida por sí solas generaron el 38,50% de los ingresos de 2025, pero las unidades combinadas —que integran pictogramas y focos gemelos— están avanzando con una tasa de crecimiento del 11,22%. Reducen los pasos de cableado y disminuyen el número de referencias para los contratistas. Las variantes direccionables prueban automáticamente cada circuito, registrando los resultados para los inspectores y reduciendo el tiempo de recorrido.

Las luminarias independientes siguen brillando en almacenes donde los haces de 1.000 lúmenes deben superar estanterías altas. En contraste, los balastos de emergencia atraen proyectos que no pueden justificar el cambio de luminarias, permitiendo a los propietarios insertar un controlador en una luminaria existente para cumplir con el código. El cambio hacia el hardware "todo en uno" subraya cómo la densidad de funciones se está convirtiendo en el nuevo campo de batalla en el mercado de iluminación de emergencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Comunicación: Los Sistemas Inalámbricos Transforman la Gestión de Instalaciones

Las redes cableadas representaron el 81,55% de los envíos durante 2025, pero LoRaWAN inalámbrico, BLE y radiofrecuencia propietaria son ahora el punto focal para la I+D. Se prevé una CAGR del 13,02% hasta 2031 a medida que universidades, autoridades de vivienda y aeropuertos aprueban enlaces de radiofrecuencia que reducen las horas de trabajo en un 30%.

El despliegue emblemático de 10.000 unidades equipadas con LoRa en viviendas públicas de Singapur demuestra que la tecnología de largo alcance y bajo consumo puede gestionar dispositivos de seguridad vital a escala urbana. La aplicación móvil Naveo Pro de ABB permite a los técnicos verificar las pruebas de descarga desde un teléfono inteligente, lo que indica cómo los flujos de trabajo digitales dominarán las discusiones de adquisición dentro del mercado de iluminación de emergencia.

Por Usuario Final: La Infraestructura Pública Impulsa el Mayor Crecimiento

Las oficinas comerciales representaron el 27,65% de los ingresos globales en 2025, impulsadas por los densos rascacielos urbanos. Sin embargo, los aeropuertos, túneles y andenes de ferrocarril forman el segmento de mayor dinamismo, respaldado por estímulos soberanos en toda Asia-Pacífico. Aquí, la uniformidad fotométrica y la resistencia a las vibraciones pesan más que la estética, abriendo espacio para referencias robustizadas.

La adopción en el sector sanitario sigue siendo moderada por el temor a incendios de baterías, mientras que los almacenes buscan haces de alta intensidad para la claridad en las estanterías. Los paquetes de hogar inteligente residencial comienzan a incorporar microinversores que alimentan luminarias de techo, lo que apunta a un futuro interés de los consumidores una vez que los organismos de codificación aborden los requisitos para viviendas unifamiliares.

Análisis Geográfico

Asia-Pacífico, con una participación del 33,85% en el mercado de iluminación de emergencia, se beneficia de megaproyectos como la Línea 3 del Metro de Bombay y el Túnel del Subcentro de Pekín. Los gobiernos regionales utilizan préstamos concesionales de instituciones como el Banco Asiático de Desarrollo para electrificar provincias periféricas, garantizando que cada nueva subestación o ramal ferroviario especifique luminarias conformes. Las escaseces de semiconductores complican la programación, pero las fábricas de placas de circuito impreso locales en Shenzhen y Penang acortan los plazos de entrega para los proveedores nacionales.

Oriente Medio y África registrarán una CAGR del 10,74% hasta 2031, ya que Qatar amplía sus centros de exportación de GNL y la Visión 2030 de Arabia Saudita acelera los corredores turísticos. Las plataformas offshore en el Golfo exigen cuerpos de aluminio sin cobre que soporten la niebla salina y temperaturas máximas de 60 °C. Las luminarias Protecta X de la marca Chalmit en los campos del Mar del Norte validan una vida útil de 120.000 horas, lo que anima a las compañías nacionales de petróleo a presupuestar soluciones premium.

América del Norte y Europa ofrecen ciclos de sustitución estables. Las revisiones del código de EE. UU. ahora obligan a los propietarios de rascacielos a actualizar dentro de las ventanas de recertificación, impulsando los volúmenes de reforma. La Ola de Renovación de Europa canaliza subvenciones hacia el cambio de LED en el sector público, con Alemania financiando controles inteligentes que reducen la huella de carbono antes de los objetivos de 2030. Los compradores maduros prefieren proveedores que combinen paneles de análisis con hardware, elevando los contratos de mantenimiento de software como una parte vital del mercado de iluminación de emergencia.

Panorama regulatorio

La demanda de iluminación de emergencia se sustenta en códigos de seguridad de vida que exigen un rendimiento mínimo de evacuación y pruebas documentadas. En Europa, el ciclo de normas de 2024 actualizó los requisitos principales con la EN 1838:2024 (aprobada el 19 de mayo de 2024) para el rendimiento de la iluminación de emergencia y la EN 50172:2024 (aprobada el 27 de mayo de 2024) para los sistemas de alumbrado de emergencia para evacuación, reforzando las prácticas de cumplimiento fotométrico y a nivel de sistema utilizadas en edificios públicos e infraestructuras de transporte.

En el Reino Unido, la BS 5266-1:2025 entró en vigor el 31 de octubre de 2025, sustituyendo a la edición de 2016 y reforzando las exigencias en materia de documentación de puesta en marcha y verificación periódica. Esto incrementa el valor de las autopruebas y de los registros centralizados para grandes complejos inmobiliarios. En América del Norte, la revisión de la ANSI/UL 924 con fecha del 12 de febrero de 2025 introdujo nuevas disposiciones de marcado y evaluación, con una fecha de cumplimiento obligatorio del 12 de febrero de 2027, lo que afecta al rediseño de productos, la planificación de certificaciones y las transiciones de cartera para fabricantes que venden a través de canales listados por UL.

Análisis de la cadena de valor

La cadena de valor de la iluminación de emergencia abarca módulos LED y ópticas, circuitos integrados controladores y electrónica de control, baterías y gestión de baterías, componentes mecánicos de luminarias, y software de sistema para pruebas, informes y monitorización. Los proveedores de componentes suministran a los fabricantes de módulos (motores de luz, controladores, BMS), que a su vez abastecen a los OEM y propietarios de marca que diseñan, ensamblan, certifican y venden señales de salida, luminarias, unidades combinadas y pasarelas de monitorización. La instalación suele ser realizada por contratistas eléctricos, mientras que la inspección y el mantenimiento continuos son gestionados por equipos de instalaciones o socios de servicio.

La certificación crítica para la seguridad y la disponibilidad de componentes electrónicos condicionan los plazos de entrega posteriores, ya que los cambios en controladores, chipsets inalámbricos o baterías pueden desencadenar la recalificación de los SKU regulados. El contexto del mercado destaca una escasez persistente de controladores IC especializados y ópticas desde 2023, lo que ha impulsado a los OEM a buscar múltiples fuentes de suministro, rediseñar placas y estrechar la coordinación con laboratorios de pruebas y requisitos normativos (por ejemplo, UL 924 en América del Norte y EN 50172/EN 1838 en Europa). En el aspecto comercial, los proveedores combinan cada vez más el hardware con paneles de control en la nube o locales para registros de pruebas automatizados y el estado de la cartera, desplazando la captura de valor hacia contratos de servicio habilitados por software y elaboración de informes de cumplimiento multisitio.

Panorama Competitivo

La rivalidad del mercado se centra más en las capas tecnológicas que en la escala de fabricación. Acuity Brands conecta hasta 20.000 cabezales a través de su pasarela STAR, proporcionando informes en la nube que facilitan las auditorías de la NFPA. Eaton integra los refugios prefabricados de Fibrebond en su oferta, dando a los clientes de centros de datos a hiperescala un camino de proveedor único desde el UPS hasta la luminaria. Signify se reorganizó en unidades de negocio verticales, permitiendo a su división de iluminación conectada abordar a las autoridades de transporte de forma independiente de los canales de consumo.

Las salidas de capital privado subrayan los cambios estructurales: Hubbell vendió Progress Lighting a Kingswood Capital y conservó únicamente la marca de zonas peligrosas Chalmit, lo que refleja una inclinación hacia nichos especializados. Las empresas europeas más pequeñas se abren paso en los segmentos de túneles o marítimos, donde las pruebas EN 60598-2-22 requieren óptica personalizada. Los cinco principales proveedores poseen colectivamente menos del 30% de los ingresos globales, manteniendo el mercado de iluminación de emergencia moderadamente fragmentado e impulsado por la innovación.

Líderes de la Industria de Iluminación de Emergencia

Emerson Electric Co.

Schneider Electric

Hubbell Lighting Inc.

Legrand SA

Eaton Corp. plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones normativas están generando una vía de reemplazo y actualización impulsada por el cumplimiento que favorece las pruebas automatizadas, los registros auditables y una verificación de puesta en marcha más estricta. La entrada en vigor de la BS 5266-1:2025 el 31 de octubre de 2025 en el Reino Unido, junto con la EN 1838:2024 y la EN 50172:2024 aprobadas en mayo de 2024, incrementa el énfasis en la verificación fotométrica documentada y en resultados de inspección repetibles. Esto se alinea con las pasarelas conectadas y las funciones de autoprueba utilizadas para generar registros digitales de pruebas para los gestores de instalaciones.

La interoperabilidad y la visibilidad de datos siguen siendo un área de espacio en blanco práctica a medida que los sistemas de iluminación de emergencia trascienden las luminarias independientes hacia redes de monitorización a escala de edificio. Las extensiones DALI-2 (IEC 62386) y D4i para datos de energía y diagnóstico ofrecen una vía basada en normas para conectar la iluminación de emergencia a flujos de trabajo más amplios de gestión de edificios, mientras que las plataformas inalámbricas resuelven las limitaciones de retroadaptación cuando el nuevo cableado resulta costoso o disruptivo. Más allá de los edificios, los programas de ciudades inteligentes generan señales de demanda adyacentes para iluminación en red y postes multifunción, respaldadas por ejemplos como los distritos de Seúl que están implementando postes inteligentes que integran funciones de seguridad y comunicaciones, y Andhra Pradesh, que está implementando a gran escala un proyecto de alumbrado público inteligente habilitado por IoT. Estos programas respaldan oportunidades para los proveedores que puedan combinar luminarias conformes con capacidad de emergencia con monitorización centralizada y salidas de datos listas para el mantenimiento.

Desarrollos recientes del sector

- Julio de 2026: Schneider Electric anunció un acuerdo definitivo para adquirir Cognite Holding B.V., proveedor de datos industriales y software de IA, con el fin de integrar sus capacidades en su unidad de Automatización Industrial. Este movimiento refuerza la pila de software de Schneider Electric, que puede respaldar operaciones basadas en datos en infraestructuras críticas, en línea con el cambio del mercado hacia sistemas de seguridad de vida conectados y monitorizados, y con informes de cumplimiento centralizados.

- Marzo de 2025: Eaton acordó adquirir Fibrebond Corporation por 1.4 mil millones de USD, incorporando gabinetes de energía modulares destinados a centros de datos en la nube y de colocación. El acuerdo respalda una implementación más rápida de infraestructura de energía centralizada y monitorizada, reforzando la demanda de arquitecturas de iluminación de emergencia que se integran con estrategias de respaldo respaldadas por UPS a nivel de instalación, comunes en construcciones hiperescalares.

- Marzo de 2024: Eaton presentó su ecosistema digital Building Safety Management System (BSMS) y el sistema de iluminación de emergencia conectado DualSmart en Light + Building 2024. El lanzamiento amplió la gestión del ciclo de vida liderada por software para luminarias de emergencia, reforzando un cambio competitivo desde dispositivos independientes hacia plataformas que automatizan las pruebas, agilizan el mantenimiento y mejoran la preparación para auditorías.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de iluminación de emergencia contabiliza los ingresos procedentes de luminarias instaladas de forma permanente, señales de salida, unidades de alimentación y módulos de monitorización que conmutan automáticamente a suministro por batería o generador durante un fallo de la red eléctrica, en edificios e infraestructuras públicas.

Exclusiones del alcance: no se incluyen linternas portátiles, iluminación relacionada con vehículos ni unidades de iluminación de alquiler a corto plazo o temporales.

Descripción general de la segmentación

- Por Fuente de Luz

- LED

- Lámparas Fluorescentes

- Descarga de Alta Intensidad (HID)

- Inducción y Otros

- Por Sistema de Alimentación

- Autónomo/Batería de Respaldo

- Batería Central (UPS)

- Híbrido/Distribuido

- Por Tipo de Instalación

- Montaje en Superficie

- Empotrado

- Suspendido

- Portátil

- Por Producto

- Señales de Salida de Emergencia

- Luminarias de Emergencia Independientes

- Unidades Combinadas

- Balastos y Controladores de Emergencia

- Por Comunicación

- Cableado

- Inalámbrico/Habilitado para IoT

- Por Usuario Final

- Comercial - Oficinas

- Comercial - Hostelería y Comercio Minorista

- Industrial - Fabricación y Almacenes

- Petróleo y Gas/Minería

- Residencial

- Infraestructura Pública (Aeropuertos, Túneles, Ferrocarril)

- Instalaciones Sanitarias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de datos sobre la actividad de construcción y el cumplimiento normativo en materia de seguridad, ya que la demanda de iluminación de emergencia está vinculada a los requisitos de ocupación y a los ciclos de retroadaptación. Nos apoyamos en tipos de fuentes públicas como publicaciones del International Code Council, resúmenes de códigos y notas públicas de la NFPA, indicadores de iluminación y electricidad de la IEA, y estadísticas comerciales de UN Comtrade para equipos de iluminación (indicaciones a nivel de partidas HS).

Para mantener un contexto realista de precios y tecnología, también utilizamos fuentes como materiales del Departamento de Energía de EE. UU. sobre iluminación de estado sólido, portales de contratación pública para patrones de lenguaje en licitaciones, y artículos revisados por pares sobre el rendimiento de la química de baterías y la fiabilidad de los LED. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa de reputación para verificar de forma cruzada la combinación de productos y la exposición regional, y una suscripción de pago para datos financieros y noticias de empresas ayudó a verificar las líneas base de ingresos y los cambios de propiedad. Esta lista es ilustrativa, y se revisaron muchos otros documentos públicos para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizaron para poner a prueba los factores de adopción, como la intensidad de la aplicación de códigos, la proporción entre retroadaptación y obra nueva, y el ritmo de las actualizaciones de funciones LED y de autoprueba, que luego alimentan los supuestos de demanda. Hablamos con partes interesadas en fabricación, distribución, instalación y operaciones de instalaciones para poder verificar los precios, los márgenes de canal y los ciclos de reemplazo en las principales regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Jugadores más pequeños: 17% | Gerentes: 52% | Américas: 26% |

Dimensionamiento y previsión del mercado

El modelo central utiliza una construcción de arriba hacia abajo que reconstruye la demanda a partir del inventario activo de edificios y la cartera de construcción, y luego ajusta según la proporción de superficie y ocupaciones que deben cumplir con las normas de evacuación de emergencia e iluminación de respaldo. Los totales se corroboran con verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado por tipo de producto multiplicado por la demanda unitaria implícita, además de verificaciones de canal sobre la lista de materiales típica de un proyecto.

Los datos de entrada se seleccionaron porque pueden actualizarse y explicarse de manera repetible, incluso cuando la calidad de los datos a nivel de país varía. Los ejemplos clave incluyen el gasto y las finalizaciones en construcción no residencial, la intensidad de retroadaptación impulsada por la conversión a LED y los requisitos de pruebas automatizadas, los ciclos de reemplazo vinculados a la vida útil de la batería y la frecuencia de pruebas, la densidad promedio de proyectos en cuanto a señales de salida y luminarias por tipo de instalación, y los cambios en la combinación regional impulsados por las nuevas infraestructuras. Para la previsión, se utilizó un análisis de escenarios en torno a los ciclos de construcción y la recuperación de la retroadaptación, y la trayectoria de crecimiento final se alineó con el consenso de expertos sobre las actualizaciones impulsadas por la regulación y la evolución de los precios. Cuando la visibilidad de abajo hacia arriba era limitada para mercados más pequeños, utilizamos tasas de instalación de referencia de regímenes normativos similares y luego normalizamos los resultados frente a los flujos comerciales y las señales de construcción.

Validación de datos y ciclo de actualización

Los resultados se validan a través de varios puntos de control, de modo que la cifra final no dependa de una única serie de datos. Comparamos el modelo con señales independientes, como los movimientos comerciales de la categoría de iluminación, los indicadores de construcción y la dirección de precios de licitaciones públicas, y luego investigamos los valores atípicos antes de la aprobación final.

Los supuestos se revisan por etapas, y se activa un seguimiento adicional cuando una región muestra un cambio pronunciado en la combinación, los precios o el crecimiento que no está respaldado por los indicadores de apoyo. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, tras lo cual se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de iluminación de emergencia de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la iluminación de emergencia no siempre coinciden, ya que cada editor elige sus propios límites, etiquetado de año y base de precios, y estas decisiones cambian los totales finales. Las diferencias también surgen de cómo se trata la demanda de retroadaptación y de si el modelo se apoya más en la actividad de construcción o en los envíos de productos y los supuestos de precios.

La tabla de referencia muestra una dispersión que se explica principalmente por lo que se cuenta como ingresos de iluminación de emergencia y por el momento en que se reconocen. En el modelo de Mordor Intelligence, el alcance se limita a luminarias instaladas de forma permanente, señales de salida, unidades de alimentación y módulos de monitorización, mientras que se excluyen la iluminación portátil y la relacionada con vehículos, y los valores se registran a precios de venta del fabricante.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,05 mil millones de USD (2026) | |

| Consultora Global A | 7,82 mil millones de USD (2025) | Utiliza un año base diferente y, según la redacción de su alcance, puede combinar categorías adyacentes de iluminación inteligente y componentes, lo que puede alterar lo que se considera hardware de iluminación de emergencia frente a controles o servicios relacionados. |

| Editorial del Sector B | 8,45 mil millones de USD (2025) | Aplica una visión de sistema más amplia con múltiples tipos de productos y baterías, y la cifra más alta también puede reflejar puntos de precio diferentes, el momento en que se aplican los tipos de cambio y una curva de actualización más agresiva para los despliegues de LED y de alimentación centralizada. |

Al analizar en conjunto las tres cifras, la brecha no se explica únicamente por las expectativas de crecimiento, sino también por la coherencia en la delimitación del alcance y la alineación de los años. Al vincular la estimación a factores claros de demanda impulsados por la construcción y luego verificarla con supuestos prácticos de precios y combinación, llegamos a un valor de mercado que puede rastrearse y reproducirse a medida que evolucionan las señales de nueva construcción y retroadaptación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de iluminación de emergencia?

El mercado está valorado en USD 8,05 mil millones en 2026 y se proyecta que alcance USD 12,98 mil millones en 2031.

¿Qué región domina el mercado de iluminación de emergencia?

Asia-Pacífico ostenta la mayor participación regional del 33,85%, gracias al agresivo desarrollo de infraestructuras.

¿Qué segmento tecnológico crece más rápido?

Se prevé que la iluminación de emergencia inalámbrica/habilitada para IoT crezca a una CAGR del 13,02% hasta 2031, la más alta entre todos los segmentos.

¿Por qué las instalaciones sanitarias son cautelosas con las baterías de iones de litio?

Los incidentes documentados de fuga térmica y las directrices pendientes de la NFPA 800 han generado preocupaciones de seguridad contra incendios, lo que ralentiza la adopción en los hospitales.

¿Cómo afectan los nuevos códigos de construcción de EE. UU. a la demanda del mercado?

Las actualizaciones del IBC 2024 y la NFPA 101 requieren una activación más rápida y una mayor iluminancia, lo que impulsa reformas inmediatas de los sistemas no conformes.

¿Qué papel desempeñan los centros de datos en la demanda futura?

La rápida construcción de centros de datos favorece los sistemas de batería centralizada con diagnósticos remotos, añadiendo un impacto positivo del 1,9% a la CAGR general.

Última actualización de la página el: