Tamaño y participación del mercado de iluminación LED interior de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

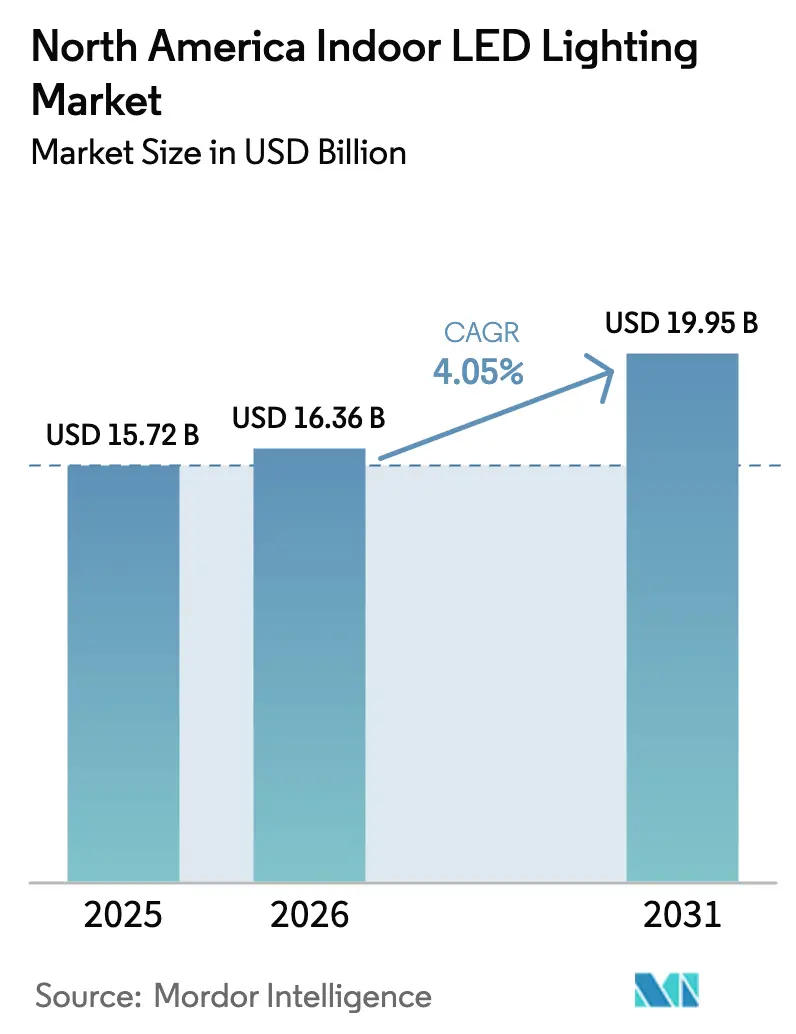

| Tamaño del mercado en el año base (2025) | 15.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de iluminación LED interior de América del Norte por Mordor Intelligence

El tamaño del mercado de iluminación LED interior de América del Norte fue valorado en USD 15,72 mil millones en 2025 y se estima que crecerá desde USD 16,36 mil millones en 2026 hasta alcanzar USD 19,95 mil millones en 2031, a una CAGR del 4,05% durante el período de pronóstico (2026-2031). Las prohibiciones regulatorias de lámparas ineficientes, los objetivos corporativos de cero emisiones netas y los reembolsos financiados por las empresas de servicios públicos son las principales fuerzas que impulsan el mercado de iluminación LED interior de América del Norte en una trayectoria de crecimiento ascendente, aunque moderada. Los fabricantes están agudizando su enfoque en el costo total de propiedad porque los propietarios de edificios ven cada vez más las mejoras de iluminación a través de una perspectiva de sostenibilidad, en lugar de considerarlas puramente como un gasto de capital. Las economías de escala del lado de la oferta han reducido los precios de los componentes LED, reforzando la competitividad del mercado de iluminación LED interior de América del Norte incluso sin reembolsos. Mientras tanto, las señales de recuperación de la construcción generan nueva demanda de luminarias conformes con los códigos, mientras que el comercio electrónico desbloquea una mayor adopción residencial de kits de iluminación conectada, sustentando colectivamente el impulso a pesar del estancamiento de las ganancias de los adoptantes tempranos.

Conclusiones clave del informe

- Por tipo de producto, las luminarias lideraron con el 61,62% de la participación del mercado de iluminación LED interior de América del Norte en 2025, mientras que las lámparas registraron la CAGR más rápida del 9,12% hasta 2031.

- Por aplicación, el sector residencial representó el 40,32% del tamaño del mercado de iluminación LED interior de América del Norte en 2025 y se está expandiendo a una CAGR del 10,43% hasta 2031.

- Por tipo de instalación, los proyectos de retrofit representaron el 74,58% del tamaño del mercado de iluminación LED interior de América del Norte en 2025, mientras que las nuevas instalaciones registran una CAGR del 7,86% hasta 2031.

- Por canal de distribución, la venta minorista mayorista controló el 55,12% de la participación de ingresos en 2025, pero el comercio electrónico está creciendo a una CAGR del 7,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de iluminación LED interior de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones de eficiencia energética y prohibiciones de lámparas incandescentes/halógenas | +1.2% | California, Canadá, América del Norte en general | Corto plazo (≤ 2 años) |

| Reducción de precios de componentes LED y mayor eficacia | +0.8% | Beneficios de costos globales aplicados regionalmente | Mediano plazo (2-4 años) |

| Programas de reembolso de empresas de servicios públicos para retrofits comerciales | +0.6% | Territorios de servicios públicos con programas de gestión de la demanda (DSM) | Corto plazo (≤ 2 años) |

| Compromisos corporativos de cero emisiones netas de carbono | +0.9% | Centros de empresas Fortune 500 en toda América del Norte | Mediano plazo (2-4 años) |

| Luminarias habilitadas para edificios inteligentes e IoT | +0.7% | Núcleos urbanos de EE. UU. y Canadá, México en desarrollo | Mediano plazo (2-4 años) |

| Iluminación centrada en el ser humano en lugares de trabajo y escuelas | +0.5% | Entornos comerciales e institucionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de eficiencia energética y prohibiciones de lámparas incandescentes/halógenas

Las políticas federales y estatales ahora exigen que casi todas las nuevas luminarias y lámparas cumplan una eficacia de ≥ 45 lm/W, eliminando efectivamente las opciones incandescentes y halógenas tradicionales del mercado.[1]Departamento de Energía de EE. UU., "Plan de I+D de Iluminación de Estado Sólido," energy.gov El Título 24 de California y la armonización federal de Canadá han convertido el criterio "LED primero" en un requisito predeterminado del código de construcción, garantizando que el mercado de iluminación LED interior de América del Norte crezca sobre la base del cumplimiento normativo en lugar de mejoras discrecionales. Los códigos que hacen referencia a ASHRAE 90.1 refuerzan la demanda, incluso en recesiones económicas, porque la iluminación no conforme genera penalizaciones de renovación. Los fabricantes que pre-certifican productos para múltiples jurisdicciones pueden acortar los plazos de los proyectos, convirtiendo la complejidad regulatoria en una ventaja competitiva en lugar de una barrera. A medida que llega cada hito de eliminación progresiva, los distribuidores observan compras anticipadas del stock heredado restante, seguidas de un cambio duradero hacia el LED.

Reducción de precios de componentes LED y mejora de la eficacia luminosa

Las continuas mejoras en el rendimiento de los semiconductores permiten a los fabricantes extraer más lúmenes por oblea, reduciendo el número de chips por accesorio y bajando los precios de venta promedio. La investigación sobre la orientación de los cristales de InGaN revela una menor caída de eficiencia a altas densidades de corriente, lo que permite tamaños de chip más pequeños sin comprometer la producción. Estos avances técnicos alimentan un ciclo virtuoso: los chips más baratos permiten una adopción más amplia, que a su vez genera ventajas de volumen para reducir aún más los costos. El mercado de iluminación LED interior de América del Norte, por lo tanto, ve cómo el período de recuperación de la inversión en retrofits cae por debajo de dos años en muchos escenarios comerciales. En comparación, la escasez de galio en 2024 produjo picos en los precios al contado; las estrategias de abastecimiento diversificadas y las películas de conversión de color sin fósforo están mitigando impactos similares.

Programas de reembolso de empresas de servicios públicos para retrofits comerciales

Los presupuestos de gestión de la demanda (DSM) permiten a las empresas de servicios públicos, como Duke Energy, ofrecer hasta USD 75 por accesorio calificado, reduciendo instantáneamente los períodos de recuperación de inversión para propietarios de almacenes y oficinas. Los esquemas de Con Edison reembolsan entre el 30% y el 50% de los costos de materiales, creando oleadas de retrofit breves pero intensas que estresan la disponibilidad de mano de obra de los contratistas. Los niveles de reembolso recompensan cada vez más las luminarias preparadas para controles, orientando el mercado de iluminación LED interior de América del Norte hacia sistemas en red en lugar de simples intercambios uno por uno. Dado que los fondos de gestión de la demanda cuestan menos a las empresas de servicios públicos que la nueva capacidad de generación, las renovaciones de programas siguen siendo políticamente viables incluso cuando los precios de energía mayoristas se suavizan, anclando una cartera confiable de demanda de retrofit.

Compromisos corporativos de cero emisiones netas de carbono

Los compromisos de sostenibilidad de los inquilinos Fortune 500 requieren que los administradores de instalaciones demuestren reducciones absolutas de emisiones, no simplemente ratios de intensidad. Los retrofits LED combinados con controles avanzados ofrecen ahorros inmediatos en el Alcance 2 y, por lo tanto, figuran prominentemente en las hojas de ruta de descarbonización. El propio compromiso de Signify de ser carbono neutral para 2030 mejora su credibilidad al asesorar a los clientes sobre la huella del ciclo de vida. Los equipos de compras ahora solicitan Declaraciones de Producto Ambiental y garantías de devolución para reciclaje durante las solicitudes de propuesta, desplazando la competencia del precio más bajo al menor costo total de carbono. El mercado de iluminación LED interior de América del Norte se beneficia así de un imperativo estratégico a nivel de junta directiva que trasciende los ciclos presupuestarios a corto plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital inicial en proyectos a gran escala | -0.7% | Instalaciones comerciales e industriales | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de LED y controladores | -0.5% | Flujos globales de semiconductores | Mediano plazo (2-4 años) |

| Complejidades en el reciclaje al final de la vida útil y normas de residuos electrónicos | -0.3% | Provincias con leyes de Responsabilidad Extendida del Productor (EPR) | Largo plazo (≥ 4 años) |

| Dependencia de fósforos de tierras raras y sustratos | -0.4% | Mercados globales de materiales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial en proyectos a gran escala

Las mejoras integrales de almacenes o de todo un campus pueden superar los USD 5 millones, extendiendo los ciclos de aprobación entre 12 y 18 meses incluso con períodos de recuperación atractivos. Los contratos de Energía como Servicio abordan este obstáculo trasladando los costos fuera de los balances y vinculando el reembolso a los ahorros verificados, pero los directores financieros siguen evaluando los diferenciales de interés y los impactos en los convenios. Las empresas con múltiples sedes deben armonizar los códigos de referencia de accesorios (SKU), los protocolos de controles y la capacitación de instaladores, añadiendo costos de coordinación que diluyen las tasas de recuperación de inversión declaradas. En consecuencia, algunos programas de retrofit se implementan en fases, prolongando la realización de ingresos para los proveedores en el mercado de iluminación LED interior de América del Norte.

Volatilidad de la cadena de suministro de LED y controladores electrónicos

La salida de Samsung en 2024 de la producción de LED de uso masivo redujo el grupo de proveedores, aumentando el riesgo de concentración para los compradores de chips. Los picos en el precio del galio pusieron de relieve la exposición a un único insumo crítico, mientras que la demanda automotriz absorbió la capacidad de los circuitos integrados de controladores, retrasando las entregas de los fabricantes de equipos originales de iluminación hasta 16 semanas. Los fabricantes con líneas de controladores integradas verticalmente cumplieron los plazos de manera más consistente, ganando un posicionamiento de mayor valor. Los planificadores de proyectos ahora mantienen un inventario de reserva más elevado, pero ese inmovilizado de capital compensa una parte de los beneficios de la reducción de costos de los LED dentro de la industria de iluminación LED interior de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las luminarias lideran a pesar del auge del crecimiento de las lámparas

Las luminarias mantuvieron una participación del 61,62% en el mercado de iluminación LED interior de América del Norte en 2025, confirmando la preferencia de los contratistas por los accesorios integrados que combinan elementos ópticos, térmicos y de control en un solo paquete. Sin embargo, las lámparas de retrofit se están expandiendo a una CAGR del 9,12% hasta 2031, ya que los propietarios de viviendas reemplazan las bombillas una a una sin necesidad de volver a cablear. El subsegmento de luminarias obtiene fortaleza de la demanda de edificios inteligentes, ya que los sensores integrados en fábrica reducen la mano de obra en campo y simplifican la puesta en marcha, características que los especificadores valoran en las evaluaciones de licitaciones. Innovaciones como las cuadrículas de micro-LED, destacadas por recientes patentes de Meta, prometen carcasas más delgadas y mayor eficacia, proporcionando a las luminarias ventajas técnicas adicionales.

El impulso de las lámparas se debe en gran medida a la enorme base instalada de casquillos de rosca Edison y de patilla en toda América del Norte. Las promociones minoristas y el etiquetado conforme con el Título 24 impulsan las compras de multipacks a granel. A medida que la eficacia de las lámparas converge con la de los accesorios, los compradores perciben una penalización mínima por mantenerse dentro de los factores de forma familiares. El mercado de iluminación LED interior de América del Norte, por lo tanto, equilibra un nivel de luminarias impulsado por la innovación con un nivel de lámparas impulsado por el costo, atendiendo cada uno a necesidades distintas de presupuesto y rendimiento.

Por aplicación: dominio residencial en tamaño y crecimiento

Las aplicaciones residenciales generaron el 40,32% de la participación de ingresos del mercado de iluminación LED interior de América del Norte en 2025, liderando también el ranking de crecimiento con una CAGR del 10,43%. La integración con asistentes de voz impulsa la adopción, ya que los consumidores ahora vinculan las bombillas a rutinas más amplias del hogar inteligente que abarcan termostatos y cámaras de seguridad. Las oficinas comerciales les siguen, ya que los programas de bienestar corporativo adoptan esquemas de luz blanca ajustable que imitan los ciclos circadianos. Los minoristas utilizan la iluminación de acento para aumentar el tiempo de permanencia y el tamaño del carrito de compras, mientras que los hospitales se centran en el ajuste espectral para apoyar la recuperación de los pacientes.

Los sectores de educación y hospitalidad están buscando la atenuación dinámica para mejorar la concentración y el ambiente, respectivamente, aunque las limitaciones presupuestarias moderan la velocidad de implementación. Las instalaciones industriales siguen siendo pragmáticas, favoreciendo los retrofits de luminarias de gran altura que reducen drásticamente los cargos por kilovatio-hora en lugar de funciones avanzadas de RGB o sensores. En cada sector vertical, el mercado de iluminación LED interior de América del Norte gana diversificación: ninguna aplicación individual domina de manera abrumadora ahora, protegiendo a los fabricantes contra las oscilaciones cíclicas.

Por tipo de instalación: la mayoría de retrofit enfrenta el desafío de las nuevas instalaciones

Los retrofits representaron el 74,58% del gasto en 2025, un testimonio de la enorme base de difusores fluorescentes y bahías de sodio de alta presión que aún necesitan reemplazo. Los contratos de Energía como Servicio aceleran la conversión financiando las mejoras con presupuestos operativos fuera del balance vinculados a los ahorros medidos. Sin embargo, la CAGR del 7,86% registrada por las instalaciones en obras nuevas señala un giro a medida que la construcción se recupera y los códigos prescriben LED desde la etapa de planos. Los nuevos proyectos suelen especificar accesorios listos para red, lo que comprime los costos de mejora futura pero aumenta la complejidad del diseño inicial.

Los contratistas de retrofit se enfrentan a las peculiaridades del cableado existente, las profundidades del pleno del techo y, a veces, la remoción de amianto, todo lo cual extiende los plazos de los proyectos. Por el contrario, las nuevas instalaciones permiten a los arquitectos integrar la recolección de luz diurna y la detección de ocupación en los sistemas centrales de gestión de edificios, elevando así las expectativas de funcionalidad en todo el mercado de iluminación LED interior de América del Norte.

Por canal de distribución: el dominio de la venta minorista mayorista es desafiado por el comercio electrónico

Los establecimientos de venta minorista mayorista suministraron el 55,12% de los accesorios en 2025, aprovechando el inventario local y el soporte de especificaciones para los socios comerciales. Fusiones como la adquisición de Smart Lighting Solutions por parte de Bell & McCoy en mayo de 2025 consolidan esa ventaja al ampliar la cobertura geográfica y la amplitud del catálogo de productos. Sin embargo, la CAGR del 7,63% publicada por el comercio electrónico subraya un cambio en el comportamiento del comprador: los propietarios de viviendas y las pequeñas empresas encuentran más conveniente la entrega a domicilio y el agrupamiento con un solo clic que las visitas en persona a las tiendas físicas.

Las ventas directas a grandes empresas implican el manejo de proyectos complejos en múltiples sedes que requieren servicios de ingeniería y coordinación de garantías. La debilidad del comercio electrónico sigue siendo el soporte técnico posventa para sistemas DMX, DALI o PoE; tales brechas protegen la relevancia de los mayoristas en los segmentos de mayor valor de la industria de iluminación LED interior de América del Norte.

Análisis geográfico

Estados Unidos representó el 33,28% del mercado de iluminación LED interior de América del Norte en 2025, impulsado por fondos federales de infraestructura y mandatos estatales como el Título 24 de California y la Ley Local 97 de Nueva York. Los densos grupos de sedes corporativas en Nueva York, Texas y California especifican luminarias premium con controles sofisticados para cumplir con las obligaciones de informes de ESG (Ambiental, Social y de Gobernanza). Los esfuerzos de localización de la cadena de suministro, incluida la reducción de la exposición de Signify a componentes chinos a menos del 20%, protegen a los compradores estadounidenses de los impactos arancelarios o de fletes.

Canadá contribuye con una curva de demanda más estable y madura gracias a las normas nacionales alineadas con los criterios de eficiencia de Estados Unidos. Las empresas de servicios públicos provinciales ofrecen generosos reembolsos, aunque las leyes de responsabilidad extendida del productor en provincias como Nuevo Brunswick aumentan los costos al final de la vida útil que los fabricantes deben incorporar en sus precios. Estas regulaciones también estimulan la exploración temprana de modelos de negocio de economía circular dentro del mercado de iluminación LED interior de América del Norte.

México, que se espera que se expanda a una CAGR del 6,54% hasta 2031, se beneficia de la relocalización de cadenas de suministro y la modernización industrial. Las plantas automotrices, los centros logísticos y los sitios de maquiladora demandan iluminación de gran altura y de tarea conforme con las directrices de visibilidad de OSHA de EE. UU., creando alineación de los códigos de referencia de productos (SKU) a través de las fronteras. La modernización gubernamental de hospitales y escuelas inyecta volumen adicional, aunque los ciclos de licitación son más largos y los obstáculos de financiamiento son más altos que los de los vecinos del norte.

Panorama competitivo

El mercado de iluminación LED interior de América del Norte se encuentra en un punto de consolidación moderada: los cinco principales fabricantes controlan conjuntamente una participación cercana al 60%, aunque los nuevos participantes de nicho prosperan en segmentos especializados como la horticultura y la desinfección por UV-C. La compra de QSC por parte de Acuity Brands por USD 1.215 millones ilustra un giro hacia los "espacios inteligentes integrados" que fusionan la iluminación con capas de audio-video y control. [4]Acuity Brands, "Acuity anuncia acuerdo para adquirir QSC, LLC," acuitybrands.com Signify, tras reducir su plantilla en 2.500 empleados en 2024 y reducir la deuda en EUR 440 millones, centra su estrategia en sistemas conectados y plataformas de iluminación para la agricultura.

La salida de Samsung de los chips LED de uso masivo deja a actores como Nichia, Lumileds y Cree con mayor poder de negociación sobre los precios de los chips, intensificando las batallas de diferenciación en la cadena de suministro. Las guerras de patentes persisten: la decisión de la Junta de Apelaciones y Juicios de Patentes y Marcas (PTAB) de EE. UU. de marzo de 2025 de revisar la patente de filamento blanco de Feit introduce incertidumbre en el subsegmento de bombillas decorativas de filamento. A nivel de canal, las consolidaciones de agencias como la adquisición de ELS por parte de SESCO amplían el alcance geográfico para contrarrestar a los competidores en línea, mientras que la integración vertical en la electrónica de controladores protege a los fabricantes de equipos originales de la escasez de circuitos integrados.

Las oportunidades emergentes en espacios no explorados incluyen los accesorios de horticultura que aprovechan la ajustabilidad espectral, así como las ofertas centradas en el ser humano para la atención médica y la educación que combinan el control circadiano con modos antimicrobianos. Las empresas más pequeñas se consolidan a través de contratos de Energía como Servicio, compensando la escala de fabricación limitada con innovación financiera. A medida que los programas de reembolso vinculan cada vez más los pagos al rendimiento verificado de los controles, el análisis de software se convierte en una nueva frontera de competencia en el mercado de iluminación LED interior de América del Norte.

Líderes de la industria de iluminación LED interior de América del Norte

Signify N.V.

Acuity Brands, Inc.

Hubbell Incorporated

Eaton Corporation plc (Cooper Lighting Solutions)

ams-OSRAM AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Bell & McCoy adquirió Smart Lighting Solutions, extendiendo la cobertura al mercado de especificaciones de Atlanta.

- Marzo de 2025: La Junta de Apelaciones y Juicios de Patentes y Marcas (PTAB) de EE. UU. aceptó una revisión inter partes de la patente de LED de filamento blanco de Feit Electric, desafiando las posiciones de propiedad intelectual competitivas.

- Enero de 2025: Signify reportó ventas de 2024 de EUR 6,1 mil millones (USD 6,4 mil millones) y anunció una recompra de acciones de EUR 150 millones (USD 174,13 millones) para 2025.

Alcance del informe del mercado de iluminación LED interior de América del Norte

Iluminación agrícola, comercial, industrial y de almacenes, y residencial están cubiertos como segmentos por iluminación interior. Estados Unidos está cubierto como segmento por país.| Lámparas |

| Luminarias/Accesorios |

| Residencial |

| Oficinas comerciales |

| Tiendas minoristas |

| Hospitalidad |

| Instalaciones industriales |

| Atención médica y educación |

| Otras aplicaciones |

| Nueva instalación |

| Instalación de retrofit |

| Ventas directas |

| Venta minorista mayorista |

| Comercio electrónico |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de producto | Lámparas |

| Luminarias/Accesorios | |

| Por aplicación | Residencial |

| Oficinas comerciales | |

| Tiendas minoristas | |

| Hospitalidad | |

| Instalaciones industriales | |

| Atención médica y educación | |

| Otras aplicaciones | |

| Por tipo de instalación | Nueva instalación |

| Instalación de retrofit | |

| Por canal de distribución | Ventas directas |

| Venta minorista mayorista | |

| Comercio electrónico | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- ILUMINACIÓN INTERIOR - Incorpora todas las lámparas y accesorios/luminarias basadas en LED que se utilizan para iluminar el interior de edificios residenciales, comerciales, industriales y la iluminación agrícola. El LED ofrece un brillo eficiente con mayor durabilidad en comparación con otras tecnologías de iluminación.

- ILUMINACIÓN EXTERIOR - Incorpora los accesorios de iluminación LED que se utilizan para la iluminación exterior. Por ejemplo, accesorios de iluminación LED utilizados para iluminar calles y autopistas, centros de transporte, estadios y otros lugares públicos como espacios de estacionamiento.

- ILUMINACIÓN AUTOMOTRIZ - Se refiere a los accesorios de iluminación instalados con fines de iluminación y señalización. Se utiliza tanto en la iluminación exterior como interior del vehículo. Los faros, las luces antiniebla, las luces de circulación diurna (DRL) son ejemplos de luces exteriores, mientras que las luces de cabina son luces interiores.

- USUARIO FINAL - Se refiere al área de aplicación de uso final donde se instalará el accesorio LED. Por ejemplo, en términos de iluminación interior, tenemos residencial, comercial e industrial como categorías de usuario final. Para la iluminación automotriz, los usuarios finales principales considerados son los fabricantes de automóviles y las ventas en el mercado de posventa.

| Palabra clave | Definición |

|---|---|

| Lumen | El lumen es una unidad de flujo luminoso en el Sistema Internacional de Unidades que es igual a la cantidad de luz emitida a través de un ángulo sólido por una fuente de intensidad de una candela que irradia igualmente en todas las direcciones. |

| Pie-candela | Un pie-candela (o foot-candle, fc, lm/ft², o ft-c) es una medida de la intensidad de la luz. Un pie-candela se define como suficiente luz para saturar un cuadrado de un pie con un lumen de luz. |

| Índice de reproducción cromática (IRC) | El Índice de Reproducción Cromática (IRC) es una medida de cómo los colores naturales se reproducen bajo una fuente de luz blanca artificial en comparación con la luz solar. El índice se mide de 0 a 100, con un perfecto 100 que indica que los colores de los objetos bajo la fuente de luz aparecen iguales a como aparecerían bajo la luz solar natural. |

| Flujo luminoso | El flujo luminoso es una medida de la potencia de la luz visible producida por una fuente de luz o un accesorio de iluminación. Se mide en lúmenes (lm). |

| Costo anual de energía | El costo anual de energía significa el consumo diario promedio de energía multiplicado por 365 (días por año), expresado en kilovatios-hora por año (kWh/a). |

| Controladores de voltaje constante | Los controladores de voltaje constante están diseñados para una única tensión de salida de corriente directa (CD). Los controladores de voltaje constante (o fuentes de alimentación) más comunes son de 12 VCD o 24 VCD. Una luz LED clasificada para voltaje constante generalmente especifica la cantidad de voltaje de entrada que necesita para funcionar correctamente. |

| Controlador de corriente constante | Los controladores LED de corriente constante están diseñados para un rango designado de voltajes de salida y una corriente de salida fija (mA). Los LED clasificados para operar con un controlador de corriente constante requieren un suministro designado de corriente generalmente especificado en miliamperios (mA) o amperios (A). Estos controladores varían el voltaje a lo largo de un circuito electrónico, lo que permite que la corriente permanezca constante en todo el sistema LED. |

| Estándares Mínimos de Rendimiento Energético (MEPS) | Los Estándares Mínimos de Rendimiento Energético especifican el nivel mínimo de rendimiento energético que los electrodomésticos y equipos deben cumplir o superar antes de que puedan suministrarse o utilizarse con fines comerciales. |

| Eficacia luminosa | La eficacia luminosa es una medida comúnmente utilizada en la industria de la iluminación que indica la capacidad de una fuente de luz para emitir luz visible utilizando una cantidad determinada de potencia. |

| Iluminación de estado sólido | La iluminación de estado sólido (SSL) es un tipo de iluminación que utiliza diodos emisores de luz semiconductores (LED), diodos orgánicos emisores de luz (OLED) o diodos poliméricos emisores de luz (PLED) como fuentes de iluminación en lugar de filamentos eléctricos, plasma (utilizado en lámparas de arco como las lámparas fluorescentes) o gas. |

| Vida útil nominal de la lámpara | La vida útil de la lámpara, también denominada vida útil nominal, es el tiempo en horas que durará una lámpara antes de que un porcentaje de las lámparas se funda. |

| Temperatura de color | La temperatura de color es una escala que mide qué tan 'cálida' (amarilla) o 'fría' (azul) es la luz de una fuente particular. Se mide en grados de la escala Kelvin (abreviado como K), y cuanto mayor es el número, más 'fría' es la luz. Cuanto menor es el número en 'K', más 'cálida' es la luz. |

| Clasificación de protección contra ingresos (clasificación IP) | La clasificación IP (Protección contra Ingresos) de una bombilla o accesorio de iluminación declara el nivel de protección que tiene contra la suciedad y el agua. |

| Índice de fidelidad | El índice general de fidelidad cromática, Rf, representa qué tan fielmente las apariencias de color de todo el conjunto de muestras son reproducidas (renderizadas) en promedio por una luz de prueba en comparación con las que están bajo un iluminante de referencia. |

| Índice de gama | El área de gama se define como "el área encerrada por un conjunto de muestras de color de prueba iluminadas por una fuente de luz, en un diagrama de cromaticidad bidimensional o en un plano del espacio de color". Dentro de un espacio de color definido, una "gama" describe el subconjunto de colores que se pueden percibir bajo condiciones de iluminación específicas. |

| Clasificación por categorías (Binning) | En la industria de la iluminación, el acto de "clasificación por categorías" (binning) de los LED es el proceso de clasificar los LED por ciertas características, como el color, el voltaje y el brillo. |

| Iluminación de acento | La iluminación de acento, también llamada iluminación de resaltado, enfatiza los objetos enfocando la luz directamente sobre ellos. La iluminación de acento se utiliza dentro y fuera del hogar para destacar ubicaciones como una entrada o para crear efectos dramáticos. |

| Controlador regulable | Un controlador de regulación tiene dos funciones: como controlador, convierte la entrada de corriente alterna (CA) de 230 V de la red eléctrica en una salida de corriente directa (CD) de baja tensión. Como regulador, reduce la cantidad de energía eléctrica que fluye hacia los LED, lo que provoca su atenuación. |

| Parpadeo | El parpadeo es la variación repetida y frecuente en la producción de una fuente de luz a lo largo del tiempo. |

| Fluorescente | Una propiedad de los materiales definida como la capacidad de emitir luz después de absorber radiación electromagnética, como la luz visible o UV. |

| Candela | La candela es la unidad de intensidad luminosa en el Sistema Internacional de Unidades. Mide la producción de luz por unidad de ángulo sólido emitida desde una fuente de luz en una dirección específica. |

| LUX | El lux se utiliza para medir la cantidad de producción de luz en un área determinada: un lux es igual a un lumen por metro cuadrado. Nos permite medir la "cantidad" total de luz visible presente y la intensidad de la iluminación sobre una superficie. |

| Uniformidad (U0) | La uniformidad de la iluminación tiene efectos significativos en el rendimiento visual tanto en áreas interiores como exteriores. El valor de uniformidad (representado como U0) se puede encontrar dividiendo el brillo mínimo (Emin) resultante de los cálculos según la orden de iluminación actual, entre el valor de brillo promedio (Eavg). |

| Espectro de luz visible | El espectro de luz visible es el segmento del espectro electromagnético que el ojo humano puede ver. Más simplemente, este rango de longitudes de onda se denomina luz visible. Típicamente, el ojo humano puede detectar longitudes de onda de 380 a 700 nanómetros. |

| Temperatura ambiente | La temperatura ambiente es la temperatura del aire que rodea un recinto eléctrico. |

| Control de regulación por corriente controlada | El control de regulación por corriente controlada regula el brillo del LED variando la corriente aplicada mediante un regulador de 0 a 10 V. La regulación por corriente controlada es suave y compatible con video de alta definición. Solo puede regular hasta un mínimo del 5% de la producción de luz. |

| Consorcio de Diseño de Iluminación (Design Light Consortium) | Es una asociación de partes interesadas en eficiencia energética en Estados Unidos y Canadá para "promover soluciones de iluminación de calidad, rendimiento y eficiencia energética para el sector comercial". |

| Modulación por ancho de pulso | La modulación por ancho de pulso, o modulación por duración de pulso, es un método de control de la potencia promedio entregada por una señal eléctrica. |

| Dispositivo de montaje superficial | Un dispositivo de montaje superficial (SMD) es un dispositivo electrónico cuyos componentes se montan o colocan directamente sobre la superficie de una placa de circuito impreso. |

| Corriente alterna | La corriente alterna es una corriente eléctrica que invierte periódicamente su dirección y cambia continuamente su magnitud con el tiempo, en contraste con la corriente directa, que fluye solo en una dirección. |

| Corriente directa | La corriente directa (CD) es una corriente eléctrica unidireccional, de modo que el flujo de carga siempre va en la misma dirección. |

| Ángulo de haz | El ángulo de haz (también llamado dispersión del haz) es una medida de cómo se distribuye la luz. En cualquier plano perpendicular a la línea central de la luz, el ángulo de haz es el ángulo entre dos rayos donde la intensidad de la luz es el 50% de la intensidad de luz máxima. |

| Sistemas de iluminación de mástil alto solar basados en LED | Una luz de mástil alto LED solar es una fuente elevada de luces de alta iluminación (6 a 8 luces) con alta intensidad en el centro de las principales intersecciones (anillos viales, anillos viales exteriores), que se encienden automáticamente en ausencia de luz (en horarios especificados o en momentos periódicos, cada noche). |

| LED de diodo de montaje superficial (SMD) | Un diodo de montaje superficial es un tipo que emite luz y está montado en plano y soldado sobre una placa de circuito. |

| LED de chip en placa (COB) | Un LED COB consiste básicamente en múltiples chips LED (generalmente 9 o más) pegados directamente sobre un sustrato por el fabricante para formar un único módulo. |

| LED de paquete en línea dual (DIP) | Un paquete en línea dual (DIP o DIL) es un paquete de componentes electrónicos con una carcasa rectangular y dos filas paralelas de pines de conector eléctrico. |

| Luces LED de grafeno | Una bombilla LED de grafeno es simplemente una bombilla LED donde el filamento ha sido recubierto de grafeno. Se informa que una bombilla LED de grafeno es un 10% más eficiente que las bombillas LED normales, y son más baratas de fabricar y comprar. |

| Bombillas LED tipo mazorca (LED Corn Bulbs) | Las luces LED tipo mazorca están diseñadas como una alternativa de alta eficiencia energética a las lámparas de descarga de alta intensidad (HID) y de vapor de sodio (SON). Utilizan una gran cantidad de LED en una estructura metálica para proporcionar suficiente luz. Esta disposición de LED se parece mucho a una mazorca de maíz, de ahí el nombre de "luz tipo mazorca". |

| Ingreso per cápita | El ingreso per cápita o ingreso total mide el ingreso promedio ganado por persona en un área determinada en un año especificado. Se calcula dividiendo el ingreso total del área entre su población total. El ingreso per cápita es el ingreso nacional dividido entre el tamaño de la población. |

| Estaciones de carga | Una estación de carga, también conocida como estación de carga o servicio de vehículos eléctricos, es un suministro de energía que proporciona energía eléctrica para cargar vehículos eléctricos enchufables. |

| Faro | Un faro es una luz montada en la parte delantera de un automóvil que ilumina el camino frente a él. Los faros LED de luz baja y luz alta son categorías adicionales para estos faros LED. |

| Luz de circulación diurna (DRL) | Una luz de circulación diurna es un dispositivo de iluminación blanco, amarillo o ámbar montado en la parte delantera de un vehículo de motor o bicicleta destinado a circular por la vía pública. |

| Luz de señal direccional | Las luces de señal direccional son las luces delantera y trasera de un automóvil que destellan para indicar la dirección de un giro. |

| Luz de freno | Una luz roja montada en la parte trasera de un automóvil que se enciende cuando se usan los frenos para indicar que el automóvil está detenido. |

| Luz de reversa | La luz de reversa está en la parte trasera del vehículo para indicar su movimiento hacia atrás. |

| Luz trasera | Una luz roja que puede verse en la oscuridad está montada en la parte trasera de un vehículo de carretera. Las luces de freno, reversa y señal direccional forman parte de ella. |

| Luz antiniebla | Luces brillantes en los automóviles utilizadas para aumentar la visibilidad en la carretera en condiciones de niebla o para advertir a otros conductores de la presencia del vehículo. |

| Vehículo de pasajeros | Un vehículo de pasajeros es un vehículo de carretera, que no sea un ciclomotor ni una motocicleta, destinado al transporte de personas y diseñado para hasta 8 o 9 asientos. |

| Vehículo comercial | Un vehículo comercial (autobús, camión, furgoneta) es cualquier tipo de vehículo de motor utilizado para transportar mercancías o pasajeros de pago. |

| Vehículos de dos ruedas (2R) | Un vehículo de dos ruedas es un vehículo que funciona con dos ruedas. |

| Calles y vías | Tanto las carreteras como las calles se refieren a superficies duras y planas en el suelo por las que pueden circular vehículos, personas y animales. Dado que las calles suelen estar en ciudades y pueblos, a menudo tienen casas y edificios a ambos lados. La carretera está en el campo y a veces atraviesa bosques y campos. |

| Iluminación para horticultura | La horticultura es la ciencia y el arte de cultivar, producir, comercializar y utilizar de manera sostenible plantas alimentarias y ornamentales de alta calidad, cultivadas de manera intensiva. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Recopilación de datos brutos: Para comprender el mercado, inicialmente se identificaron todos los puntos de datos críticos. Se registró o estimó información crítica sobre los países y regiones de interés, incluidos el ingreso per cápita, la población, la producción automotriz, la tasa de interés de los préstamos para automóviles, el número de automóviles en circulación, la importación total de LED y el consumo de electricidad para iluminación, entre otros, con base en cálculos internos.

- Paso 2: Identificar las variables clave: Para construir un modelo de pronóstico sólido, se identificaron variables clave como el número de hogares, la producción automotriz y las redes viales, entre otras. A través de un proceso iterativo, se establecieron las variables requeridas para el pronóstico del mercado y el modelo se construyó utilizando estas variables.

- Paso 3: Construir un modelo de mercado: Con base en los datos y los datos críticos de tendencias de la industria (variables), incluidos los precios de los LED, la tasa de penetración de los LED y los factores económicos macro y microeconómicos proyectados, se utilizaron para construir el pronóstico del mercado.

- Paso 4: Validar y finalizar: En este paso crucial, todos los números de mercado y variables derivados a través de un modelo matemático interno fueron validados a través de una extensa red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción