Tamaño y Participación del Mercado de Logística de Bienes de Consumo Masivo de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

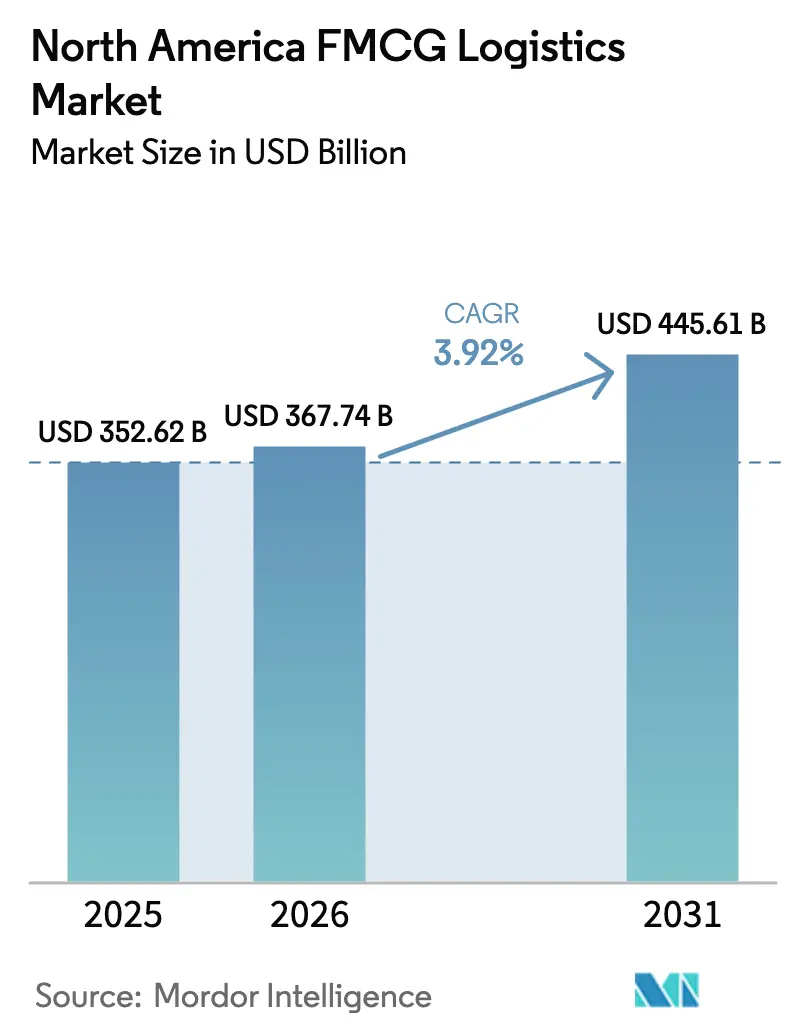

| Tamaño del mercado en el año base (2025) | 352.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 367.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 445.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Bienes de Consumo Masivo de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística de Bienes de Consumo Masivo de América del Norte crezca de USD 352,62 mil millones en 2025 a USD 367,74 mil millones en 2026 y se prevé que alcance USD 445,61 mil millones en 2031 a una CAGR del 3,92% durante 2026-2031.

El sólido consumo minorista, la aceleración del comercio electrónico y las mejoras en infraestructura sostienen un crecimiento constante al tiempo que amplían las oportunidades de servicio para las ofertas de temperatura controlada y valor agregado. El transporte mantiene el liderazgo en escala, pero enfrenta presión sobre los márgenes a medida que las plataformas digitales reducen la opacidad de las tarifas e impulsan la visibilidad en tiempo real hacia los contratos convencionales. Las inversiones en automatización mitigan la escasez de mano de obra y reducen los tiempos de ciclo de pedidos, y los mandatos de flotas limpias impulsan la adopción temprana de furgonetas refrigeradas eléctricas a pesar de los elevados desembolsos de capital. La relocalización hacia México realinea los flujos transfronterizos, lo que lleva a los transportistas a equilibrar la capacidad norte-sur con las densas rutas urbanas de Estados Unidos.

Conclusiones Clave del Informe

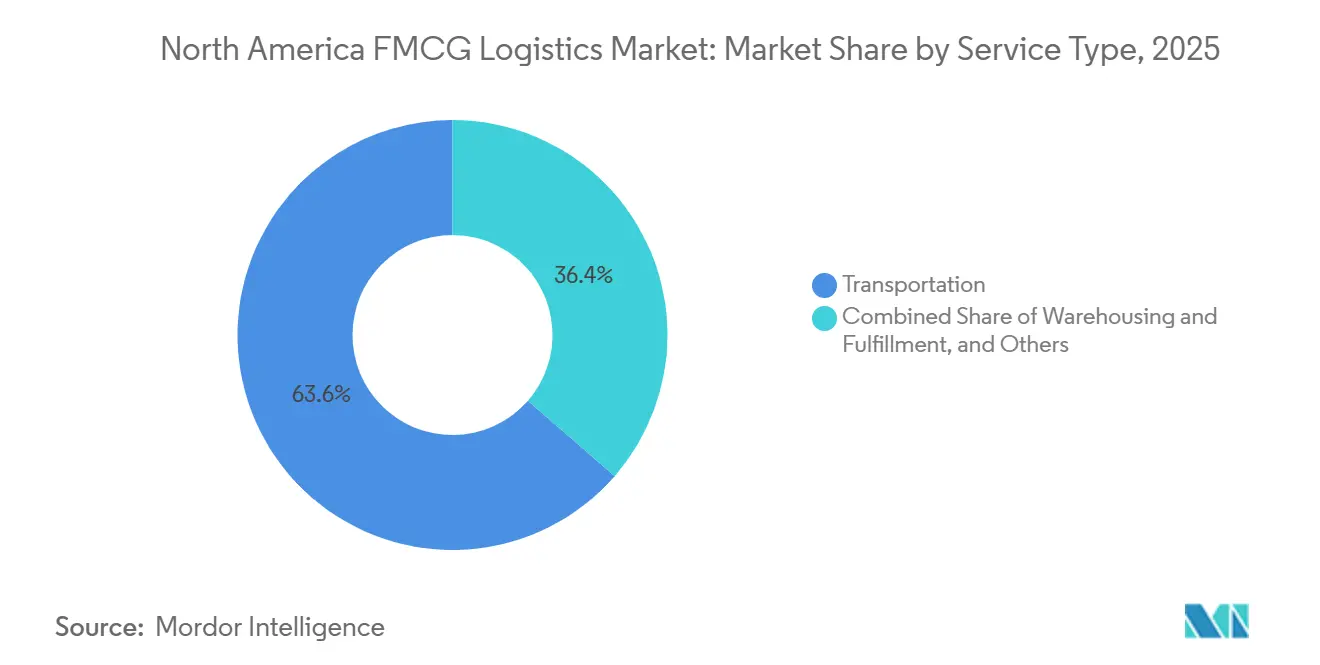

- Por tipo de servicio, el transporte capturó el 62,96% de la participación del Mercado de Logística de Bienes de Consumo Masivo de América del Norte en 2025, mientras que se prevé que los Servicios de Valor Agregado registren la CAGR más rápida del 4,87% entre 2026 y 2031.

- Por tipo de control de temperatura, las operaciones sin control de temperatura mantuvieron una participación del 92,12% en 2025, y se proyecta que la logística de temperatura controlada crezca a una CAGR del 5,40% entre 2026 y 2031.

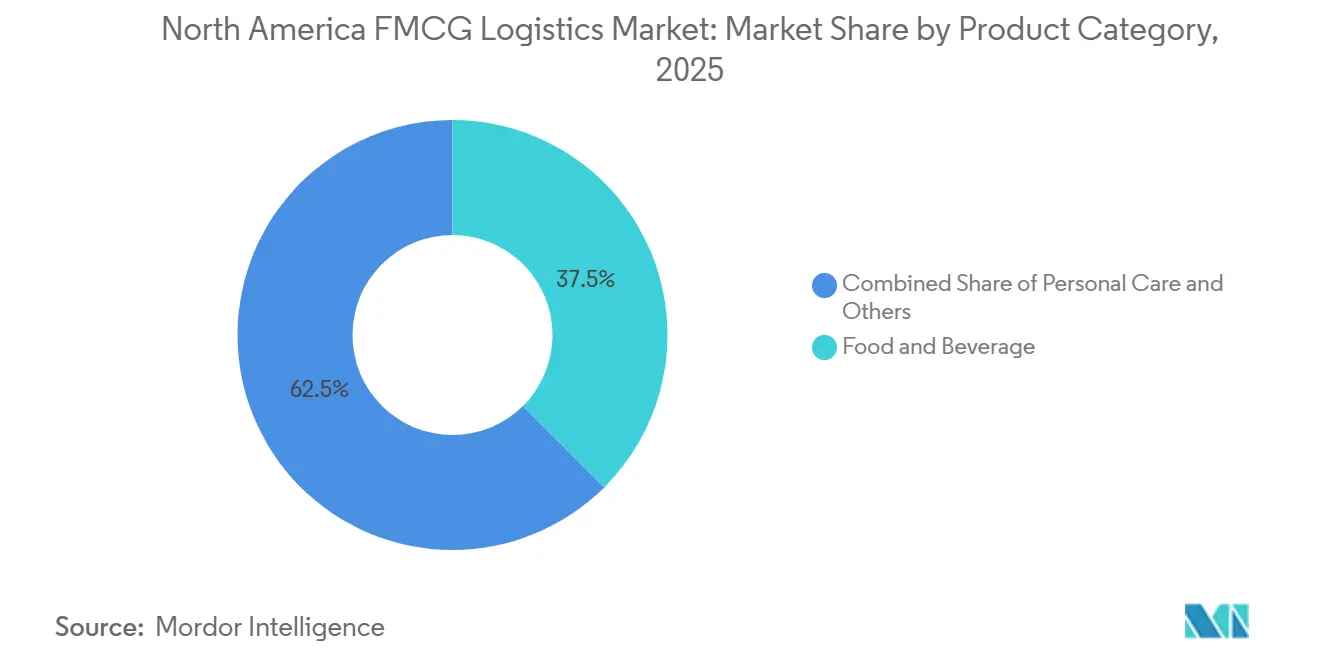

- Por categoría de producto, los alimentos y bebidas representaron el 37,54% del tamaño del Mercado de Logística de Bienes de Consumo Masivo de América del Norte en 2025, mientras que se espera que los Medicamentos de Venta Libre y la Atención Médica registren la CAGR más alta del 5,15% entre 2026 y 2031.

- Por canal de distribución, los canales fuera de línea lideraron con una participación del 65,83% en 2025, y se anticipa que los canales en línea se expandan a una CAGR del 5,28% entre 2026 y 2031.

- Por país, Estados Unidos controló el 87,18% de los ingresos regionales en 2025, y se prevé que México avance a una CAGR del 4,95% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Bienes de Consumo Masivo de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de comercio electrónico y cumplimiento omnicanal | +1.2% | Conglomerados metropolitanos de Estados Unidos y Canadá, corredor de Ciudad de México | Corto plazo (≤ 2 años) |

| Expansión del consumo de alimentos refrigerados y congelados | +0.9% | Zonas urbanas de Estados Unidos, Canadá y norte de México | Mediano plazo (2-4 años) |

| Adopción de automatización de almacenes y robótica | +0.7% | Centros de manufactura seleccionados de Estados Unidos, Canadá y México | Mediano plazo (2-4 años) |

| Incentivos estatales para furgonetas refrigeradas eléctricas | +0.4% | California, Nueva York, Columbia Británica, Ontario | Largo plazo (≥ 4 años) |

| Análisis semanal de puntos de venta impulsado por IA que mejora el reabastecimiento | +0.5% | Redes minoristas de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Consolidación de fondos de inversión inmobiliaria de almacenamiento en frío que libera capacidad | +0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Comercio Electrónico y Cumplimiento Omnicanal

Las ventas de comestibles en línea en Estados Unidos alcanzaron USD 47,2 mil millones en 2024, con un aumento del 12,9% respecto a 2023[1]"Informe Trimestral de Comercio Electrónico," Oficina del Censo de Estados Unidos, census.gov . El inventario ahora se encuentra en centros de distribución regionales, sitios de microcumplimiento y trastiendas de tiendas, lo que obliga a las empresas de logística a orquestar envíos divididos que eluden los modelos tradicionales de concentrador y radio. Walmart instaló nodos automatizados de microcumplimiento en 2024, mostrando cómo los minoristas internalizan la complejidad de la última milla y empujan a los operadores logísticos terceros hacia una automatización equivalente. Las tiendas oscuras comprimen los radios de entrega por debajo de 24 kilómetros, duplicando los ciclos de furgonetas refrigeradas durante los períodos pico y ajustando la capacidad de la cadena de frío urbana. Los proveedores responden superponiendo el enrutamiento en tiempo real con la telemetría de temperatura para proteger los pedidos mixtos de temperatura ambiente y refrigerados. Las aplicaciones de entrega rápida intensifican la volatilidad de la frecuencia, por lo que los transportistas implementan programación dinámica de mano de obra para mantener los niveles de servicio sin horas extra excesivas.

Expansión del Consumo de Alimentos Refrigerados y Congelados

El consumo per cápita de alimentos congelados en Estados Unidos aumentó a 26,4 kilogramos en 2024 desde 25,4 kilogramos un año antes. Los desarrolladores añadieron 2,4 millones de metros cúbicos de almacenamiento en frío en 2024, pero la ocupación se mantuvo por encima del 90% en el sur de California y Dallas-Fort Worth. Lineage Logistics recaudó USD 4,4 mil millones en julio de 2024 para ampliar la capacidad de temperatura controlada, lo que señala una confianza sostenida de los inversores. La demanda de logística de terapia celular a -80 °C acelera las actualizaciones a salas de congeladores ultrabajos y respaldos de nitrógeno líquido. Las marcas de servicios de alimentos amplían las gamas de menús congelados que requieren una congelación rápida estricta e integridad en los puntos de transferencia, lo que permite servicios premium de tiempo definido con precios más altos. Las brechas persistentes entre oferta y demanda permiten a los almacenes negociar contratos plurianuales con cláusulas de traspaso de energía indexadas a la inflación[2]"México: Mercado Minorista de Alimentos Mexicanos," Departamento de Agricultura de Estados Unidos, fas.usda.gov.

Adopción de Automatización de Almacenes y Robótica

GXO desplegó más de 1.000 robots móviles autónomos en América del Norte en 2024, reduciendo las horas de trabajo de recolección en un 30% y creando ventanas operativas de 24 horas para los centros de distribución de comestibles. Las cuadrículas AutoStore maximizan la utilización cúbica, permitiendo a los operadores triplicar el stock dentro de las instalaciones existentes evitando arrendamientos de nuevas construcciones. Los motores de asignación de espacios con IA reposicionan las unidades de mantenimiento de existencias de alta rotación cerca de las estaciones de empaque, reduciendo segundos por pedido y multiplicando el rendimiento en millones de recolecciones. Los desembolsos de capital de USD 5-20 millones por sitio favorecen a los operadores logísticos terceros bien capitalizados que incluyen financiamiento en contratos plurianuales, mientras que los operadores regionales permanecen semiautomatizados y corren el riesgo de penalizaciones por incumplimiento de acuerdos de nivel de servicio durante los picos de demanda. La robótica también reduce las tasas de lesiones, disminuyendo los costos de compensación y mejorando la retención de mano de obra.

Incentivos Estatales para Furgonetas Refrigeradas Eléctricas

El programa de vales de California comprometió USD 398 millones en 2024 para subsidiar camiones eléctricos de Clase 4-8, reduciendo la prima de precio sobre las unidades diésel a menos del 15%. Transport Canada ofreció CAD 2,75 mil millones (USD 2 mil millones) en subvenciones para flotas que electrifiquen al menos el 25% de las unidades refrigeradas para 2027. Las plataformas de baterías actuales admiten rangos urbanos de 240 kilómetros mientras mantienen configuraciones de carga de 2 °C a 8 °C, por lo que la adopción se concentra en rutas urbanas donde el frenado regenerativo extiende el alcance. Se espera la paridad de costo total para 2028 en mercados con tarifas de electricidad inferiores a USD 0,12/kWh, aunque los nodos rurales aún enfrentan brechas en la infraestructura de carga que retrasan un despliegue más amplio. Los primeros adoptantes utilizan flotas de cero emisiones para cumplir los objetivos de Alcance 3 de los minoristas y ganar contratos diferenciados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y aumento de los costos de flete | -0.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de almacenamiento en frío y precios de energía | -0.6% | Zonas metropolitanas de Estados Unidos, centros urbanos de Canadá | Mediano plazo (2-4 años) |

| Incertidumbre en la política arancelaria que retrasa la modernización de TI | -0.3% | Corredores fronterizos entre Estados Unidos y México, rutas transfronterizas entre Canadá y Estados Unidos | Corto plazo (≤ 2 años) |

| Silos de datos heredados que dificultan la visibilidad transfronteriza | -0.4% | Rutas comerciales entre Estados Unidos y México, entre Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Aumento de los Costos de Flete

La Asociación Americana de Transporte por Carretera registró una brecha de 78.000 conductores en 2024, con una rotación en los principales transportistas de carga completa que superó el 90%. Las tarifas spot de refrigerados promediaron USD 2,85/milla en el primer trimestre de 2025, un 8% más interanual. Las asignaciones de refrigerados de larga distancia enfrentan escasez de solicitantes porque las rutas de varios días limitan el tiempo en casa, por lo que los transportistas pivotan hacia rutas regionales, reduciendo la capacidad de la cadena de frío de larga distancia. Los aumentos de tarifas contractuales del 6-7% en 2024 afectaron a los mayoristas de comestibles vinculados a contratos minoristas de precio fijo. Los cargadores responden trasladando las cargas elegibles al ferrocarril intermodal a pesar de los tiempos de tránsito más largos[3]"Actualización sobre la Escasez de Conductores de la ATA 2024," Asociación Americana de Transporte por Carretera, trucking.org.

Cuellos de Botella en la Capacidad de Almacenamiento en Frío y Precios de Energía

La ocupación superó el 90% en el sur de California, Dallas-Fort Worth y Savannah durante 2024. Los precios del gas natural promediaron USD 2,95 por MMBtu en 2024 frente a USD 2,53 en 2023, elevando los gastos de servicios públicos un 12% para los sistemas basados en amoníaco. La electricidad industrial en California alcanzó USD 0,18/kWh, lo que impulsó la instalación de sistemas solares con baterías para limitar la exposición. Las revisiones de zonificación extienden los ciclos de permisos a 18-24 meses, retrasando el alivio y manteniendo altas las tarifas por palé. Los operadores que no pueden trasladar los recargos absorben pérdidas de margen que desincentivan una mayor expansión[4]"Precios del Gas Natural," Administración de Información Energética de Estados Unidos, eia.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios de Valor Agregado Reconfiguran los Grupos de Margen

Los Servicios de Valor Agregado crecerán a una CAGR del 4,87% de 2026 a 2031, superando el crecimiento de la línea de transporte base a medida que las marcas externalizan el ensamblaje de kits, el etiquetado y la logística inversa para acortar los plazos de entrega de promociones. El transporte retuvo el 62,96% de la participación del Mercado de Logística de Bienes de Consumo Masivo de América del Norte en 2025, pero la mercantilización reduce los márgenes por milla y pivota la diferenciación hacia el seguimiento por API, las alertas predictivas de excepciones y los cuadros de mando de sostenibilidad. El transporte por carretera ancla la última milla y los circuitos regionales para los productos perecederos que necesitan ventanas de entrega ajustadas, mientras que el ferrocarril intermodal asegura rutas rentables más allá de 2.400 kilómetros. El transporte aéreo sigue siendo un nicho para los productos farmacéuticos de alto valor, y los enlaces marítimos manejan las importaciones congeladas de México y Canadá.

Los equipos de almacenamiento instalan entrepisos, módulos de elevación vertical y carriles de recolección guiada por luz dentro de los centros de microcumplimiento urbanos, elevando el rendimiento sin ampliar las instalaciones. La plataforma Navisphere de C.H. Robinson combina datos multimodales, auditoría automatizada y puntuación de transportistas para reconfigurar la gestión del transporte como un compromiso de asesoría estratégica. Los centros de cumplimiento de usuarios compartidos reducen el gasto de capital de los clientes al tiempo que suavizan los picos estacionales en conjuntos de unidades de mantenimiento de existencias diversas. Los proveedores empaquetan flujos de trabajo de logística inversa con opciones de reacondicionamiento o eliminación, monetizando las devoluciones del comercio electrónico y cumpliendo las directivas de economía circular. El Mercado de Logística de Bienes de Consumo Masivo de América del Norte continúa favoreciendo a los orquestadores de activos ligeros que aprovechan los gemelos digitales para optimizar la selección de transportistas en tiempo real.

Por Control de Temperatura: Los Segmentos Refrigerado y Congelado Divergen

El flete sin control de temperatura poseía el 92,12% del valor de 2025, pero enfrenta una expansión moderada a medida que los bienes estables en estantería maduran. Se proyecta que la logística de temperatura controlada avance a una CAGR del 5,40% (2026-2031), impulsada por las suscripciones de comidas congeladas, los kits de comidas frescas y los estrictos mandatos farmacéuticos. Las cadenas refrigeradas mantienen de 0 °C a 5 °C para lácteos, carne y líneas listas para consumir, exigiendo trazabilidad de extremo a extremo y estrictos límites de tiempo de permanencia en los puntos de transferencia. Las vías congeladas, mantenidas a −18 °C, requieren capacidad de congelación rápida y lanzaderas automáticas de palés que minimicen la exposición con la puerta abierta.

Los módulos ultrabajos por debajo de −20 °C escalan rápidamente para las cargas de terapia celular y génica, aunque los volúmenes absolutos siguen siendo pequeños. Las regulaciones de la Administración de Alimentos y Medicamentos de Estados Unidos sobre el registro de temperatura elevan los costos de cumplimiento, empujando a los propietarios más pequeños hacia arrendamientos de telemática o desinversión. Los subsegmentos de temperatura ambiente dentro de la temperatura controlada manejan confitería y vino sensibles, utilizando sondas remotas para vigilar los picos de verano. Los compresores energéticamente eficientes y los variadores de velocidad reducen el consumo de kilovatios, protegiendo los márgenes de los operadores ante la volatilidad de la electricidad. Los proveedores que apuntan a rutas farmacéuticas premium aseguran contratos más largos que protegen la utilización durante las caídas estacionales del comercio minorista.

Por Categoría de Producto: Los Medicamentos de Venta Libre y la Atención Médica Superan a los Alimentos

Los Alimentos y Bebidas contribuyeron con el 37,54% del tamaño del Mercado de Logística de Bienes de Consumo Masivo de América del Norte en 2025, anclados por la amplia distribución de comestibles y los flujos de servicios de alimentos. El crecimiento se modera a medida que las redes minoristas se saturan, mientras que se prevé que los Medicamentos de Venta Libre y la Atención Médica registren una CAGR del 5,15% entre 2026 y 2031, aprovechando el almacenamiento conforme a las Buenas Prácticas de Distribución y el seguimiento y rastreo serializado. Las marcas de Cuidado Personal explotan el comercio electrónico y los modelos directos al consumidor que favorecen los centros de cumplimiento de paquetes con zonas monitoreadas por temperatura para cosméticos. El perfil voluminoso pero de bajo valor del Cuidado del Hogar empuja a los operadores logísticos terceros a optimizar el cubo del remolque y alinear los viajes de retorno.

Las cestas de múltiples categorías emergen como centros de microcumplimiento que coubican unidades de mantenimiento de existencias de productos frescos, belleza y vitaminas, aumentando la complejidad para la zonificación de inventario. Las líneas de Medicamentos de Venta Libre aseguran precios premium debido a la documentación de validación, las auditorías de cadena de custodia y las redundancias de la cadena de frío. Los distribuidores de alimentos comprimen las tarifas negociando compromisos de rutas plurianuales vinculados a aumentos de volumen de marca propia en los principales supermercados. Los socios logísticos añaden escaneo a nivel de lote y etiquetado en el empaque para cumplir las normas de trazabilidad, incorporando ingresos por servicios sobre las tarifas básicas de almacenamiento.

Por Canal de Distribución: La Penetración en Línea se Acelera

Los canales fuera de línea comandaron una participación del 65,83% en 2025, pero se prevé que los canales en línea aumenten a una CAGR del 5,28% entre 2026 y 2031 a medida que las cajas de suscripción, las tiendas directas de marca y el comercio rápido reconfiguran la demanda. Las recolecciones a nivel de paquete multiplican los puntos de contacto de mano de obra y reducen el peso promedio del pedido, presionando los márgenes por unidad a menos que se compensen con automatización. El despliegue de recogida de comestibles en línea de Walmart en 4.000 tiendas en Estados Unidos en 2024 muestra cómo los minoristas fusionan las interfaces digitales con los bienes raíces heredados.

Las aplicaciones de comercio rápido prometen entrega en 15 minutos dentro de zonas de 3 kilómetros, lo que obliga a los operadores logísticos terceros a abrir sitios secundarios en cuadrículas urbanas densas y mantener inventario dividido de temperatura ambiente y refrigerado dentro de surtidos de 100 unidades de mantenimiento de existencias. Las marcas directas al consumidor eluden a los mayoristas, enviando desde nodos de un solo cliente, pero a medida que los volúmenes escalan, migran a centros de operadores logísticos terceros compartidos para capturar descuentos de flete. Los supermercados fuera de línea mejoran la comercialización experiencial para preservar el tráfico peatonal, combinando alimentos preparados, degustaciones y clínicas de salud para retener participación. Los planificadores de logística reequilibran la frecuencia de rutas, añadiendo ventanas de microentrega para cumplir con los horarios de recogida en la acera mientras reducen los kilómetros vacíos.

Análisis Geográfico

Estados Unidos lideró con el 87,18% de la participación del Mercado de Logística de Bienes de Consumo Masivo de América del Norte en 2025, respaldado por 101,9 millones de metros cúbicos de capacidad de almacenamiento refrigerado y densos corredores multimodales que sirven a redes minoristas de costa a costa. La penetración del comercio electrónico de comestibles aumentó al 15,8% de las ventas totales en 2024, lo que llevó a los transportistas a dispersar el inventario en nodos de microcumplimiento, centros de distribución suburbanos y puntos de transferencia rurales. California destinó USD 398 millones en vales durante 2024 para camiones refrigerados eléctricos, acelerando la adopción de la última milla de cero emisiones en las áreas metropolitanas de Los Ángeles y San Francisco. El Puerto de Los Ángeles manejó 9,2 millones de unidades equivalentes a veinte pies en 2024, con refrigerados al 8% del rendimiento, lo que presionó el almacenamiento en frío interior durante los picos de importación.

Canadá se beneficia de la concentración de población en Toronto-Montreal-Vancouver, donde la ocupación del almacenamiento en frío superó el 88% en 2024, pero los traslados de larga distancia a las praderas y las provincias marítimas elevan el costo por palé. El programa de CAD 2,75 mil millones (USD 1,91 mil millones) de Transport Canada subsidia flotas eléctricas de mediana y gran tonelada, impulsando la adopción temprana de furgonetas de cadena de frío de cero emisiones. El comercio bilateral con Estados Unidos alcanzó CAD 763 mil millones (USD 560 mil millones) en 2024, con bienes de consumo masivo cerca del 18% del valor. Las normas armonizadas de inocuidad alimentaria reducen las retenciones de inspección, aunque las interrupciones por clima invernal aún desvían el flete al ferrocarril transfronterizo cuando las carreteras cierran.

Se proyecta que México registre una CAGR del 4,95% entre 2026 y 2031 a medida que la relocalización pivota el ensamblaje de bienes de consumo hacia los corredores de Monterrey, Querétaro y Guadalajara. La inversión extranjera directa alcanzó USD 36,1 mil millones en 2024, con empresas de consumo que obtuvieron el 22% de las entradas. Los tiempos de espera en la frontera en Laredo y El Paso promediaron 2,4 horas en 2024, frente a 3,1 horas en 2023, reduciendo el riesgo de deterioro para los productos perecederos. El espacio de almacenamiento en frío totaliza 5,1 millones de metros cúbicos, fuertemente concentrado en el área metropolitana de Ciudad de México; las ciudades secundarias dependen de remolques aislados y paquetes de hielo, lo que plantea desafíos de control de calidad. Los mercados de transporte por carretera fragmentados dominados por pequeños propietarios-operadores limitan la adopción de telemática, pero la armonización de normas impulsada por el Tratado entre México, Estados Unidos y Canadá fomenta la modernización de flotas con GPS y sondas de temperatura.

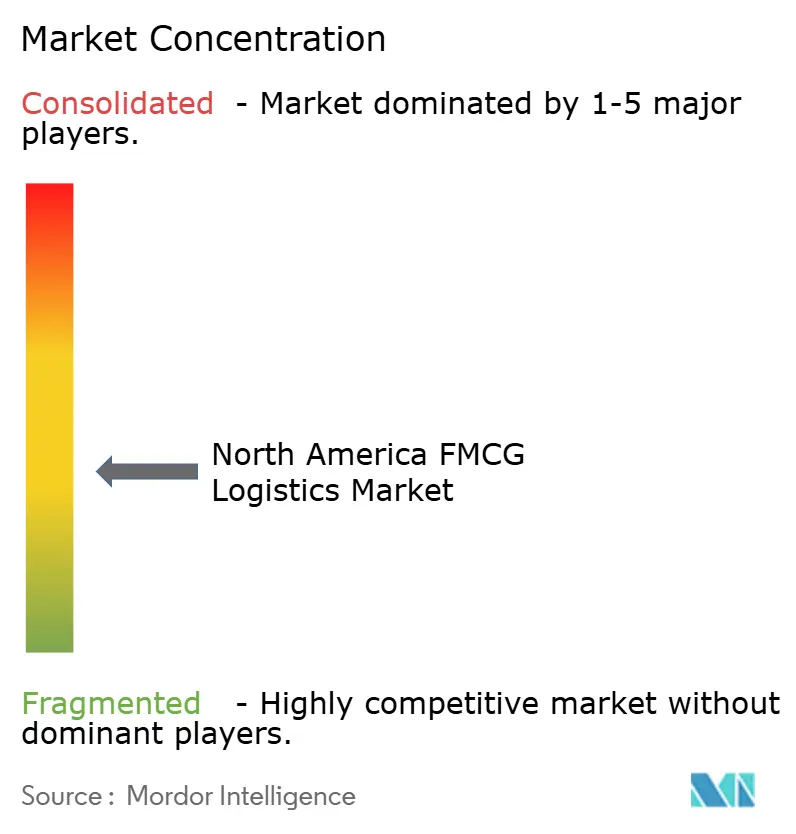

Panorama Competitivo

Una fragmentación moderada define el Mercado de Logística de Bienes de Consumo Masivo de América del Norte, con los gigantes de almacenamiento en frío de activos pesados Lineage Logistics y Americold anclando presencias nacionales mientras los operadores logísticos terceros de nivel medio se labran nichos regionales en torno a productos especializados. Las plataformas de capital privado cerraron múltiples adquisiciones en 2024-2025 para forjar redes de costa a costa, presionando a los operadores independientes a considerar asociaciones de escala. La oferta pública inicial de USD 4,4 mil millones de Lineage en julio de 2024 financia la modernización de automatización y nuevas instalaciones en las zonas de captación del noroeste del Pacífico y el sureste, que están desatendidas.

GXO instaló más de 1.000 robots para reducir los tiempos de recolección, subrayando la tecnología como un campo de batalla clave. Los corredores de flete digital aplican aprendizaje automático para rutas de furgonetas secas, pero tienen dificultades para verificar el cumplimiento de la refrigeración, dejando espacio para los operadores establecidos que ofrecen protocolos validados de cadena de frío. Los espacios en blanco emergen en la logística de temperatura ultralow para terapias celulares y el cumplimiento de comestibles en 15 minutos en torno a los densos centros urbanos. Los transportistas se diferencian mediante refrigeración energéticamente eficiente, almacenes con energía renovable e informes de criterios ambientales, sociales y de gobernanza que cumplen las auditorías de Alcance 3 de los minoristas.

Los mandatos de horas de servicio y de dispositivos de registro electrónico estandarizan el cumplimiento de los conductores a través de las fronteras, por lo que la calidad del servicio y la resolución de excepciones se convierten en los principales factores competitivos. Schneider National reemplaza al operador regional más pequeño Brimich Logistics como un transportista refrigerado más relevante con cobertura nacional y transporte por contrato dedicado. Los participantes del mercado invierten en lagos de datos que fusionan los sistemas de gestión de almacenes, los sistemas de gestión de transporte y los datos de puntos de venta, habilitando análisis de IA que señalan retrasos antes de que se conviertan en desabastecimientos. Los proveedores que no pueden financiar transformaciones digitales enfrentan erosión de márgenes y riesgo de adquisición.

Líderes de la Industria de Logística de Bienes de Consumo Masivo de América del Norte

C.H. Robinson

Americold

DHL Group

XPO, Inc.

Kuehne+Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Kuehne + Nagel adquirió una instalación de temperatura controlada en Brampton, Ontario, por CAD 65 millones (USD 48 millones) para reforzar las capacidades transfronterizas.

- Mayo de 2024: Americold adquirió un sitio de almacenamiento en frío de 46.452 metros cuadrados en Savannah por USD 85 millones para capturar el aumento de los volúmenes de importación de América Latina y Asia.

- Abril de 2024: C.H. Robinson actualizó su plataforma Navisphere con gestión de excepciones mediante aprendizaje automático y selección automatizada de transportistas.

- Febrero de 2024: DHL Supply Chain destinó USD 200 millones para modernizar 15 almacenes con módulos de elevación vertical y software de inventario con IA.

Alcance del Informe del Mercado de Logística de Bienes de Consumo Masivo de América del Norte

La gestión de la logística de bienes de consumo masivo se ocupa de la eficiencia y eficacia con que se gestionan las actividades diarias relacionadas con el transporte de bienes de uso cotidiano de un lugar a otro. Es la gestión del flujo de bienes desde un punto de origen hasta otro para satisfacer las necesidades de los clientes. Un análisis exhaustivo del Mercado de Logística de Bienes de Consumo Masivo de América del Norte incluye un examen de la economía y la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado. El informe arroja luz sobre las tendencias del mercado, como los factores de crecimiento, las restricciones y las oportunidades en este sector. El panorama competitivo del mercado de logística de bienes de consumo masivo de América del Norte se representa a través de los perfiles de los principales actores activos. El informe también cubre el impacto de la COVID-19 en el mercado y las proyecciones futuras.

El Mercado de Logística de Bienes de Consumo Masivo de América del Norte está segmentado por servicio (transporte, almacenamiento, distribución, gestión de inventario y otros servicios de valor agregado), categoría de producto (alimentos y bebidas, cuidado personal, cuidado del hogar y otros bienes de consumo) y geografía (Estados Unidos, Canadá y México). El informe ofrece el tamaño del mercado y las previsiones en dólares (USD) para todos los segmentos anteriores.

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado |

| Temperatura Controlada | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | |

| Temperatura Ambiente | |

| Ultracongelado / Temperatura Ultralow (menos de -20 °C) | |

| Sin Control de Temperatura |

| Alimentos y Bebidas |

| Cuidado Personal |

| Cuidado del Hogar |

| Medicamentos de Venta Libre y Atención Médica |

| Otros |

| En Línea |

| Fuera de Línea |

| Estados Unidos |

| Canadá |

| México |

| Por Servicio (Valor) | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado | ||

| Por Control de Temperatura (Valor) | Temperatura Controlada | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | ||

| Temperatura Ambiente | ||

| Ultracongelado / Temperatura Ultralow (menos de -20 °C) | ||

| Sin Control de Temperatura | ||

| Por Categoría de Producto (Valor) | Alimentos y Bebidas | |

| Cuidado Personal | ||

| Cuidado del Hogar | ||

| Medicamentos de Venta Libre y Atención Médica | ||

| Otros | ||

| Por Canal de Distribución (Valor) | En Línea | |

| Fuera de Línea | ||

| Por País (Valor) | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Logística de Bienes de Consumo Masivo de América del Norte en 2026?

¿Cuál es el tamaño del Mercado de Logística de Bienes de Consumo Masivo de América del Norte en 2026?

¿Qué segmento de servicio crece más rápido hasta 2031?

¿Qué segmento de servicio crece más rápido hasta 2031?

¿Qué participación tiene Estados Unidos en la logística de bienes de consumo masivo regional?

¿Qué participación tiene Estados Unidos en la logística de bienes de consumo masivo regional?

¿Por qué se está expandiendo la capacidad de temperatura controlada?

¿Por qué se está expandiendo la capacidad de temperatura controlada?

¿Cómo impactarán las furgonetas refrigeradas eléctricas en las operaciones?

¿Cómo impactarán las furgonetas refrigeradas eléctricas en las operaciones?

¿Qué país se espera que crezca más rápido?

¿Qué país se espera que crezca más rápido?

Última actualización de la página el: