Tamaño y Participación del Mercado de Envases Asépticos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

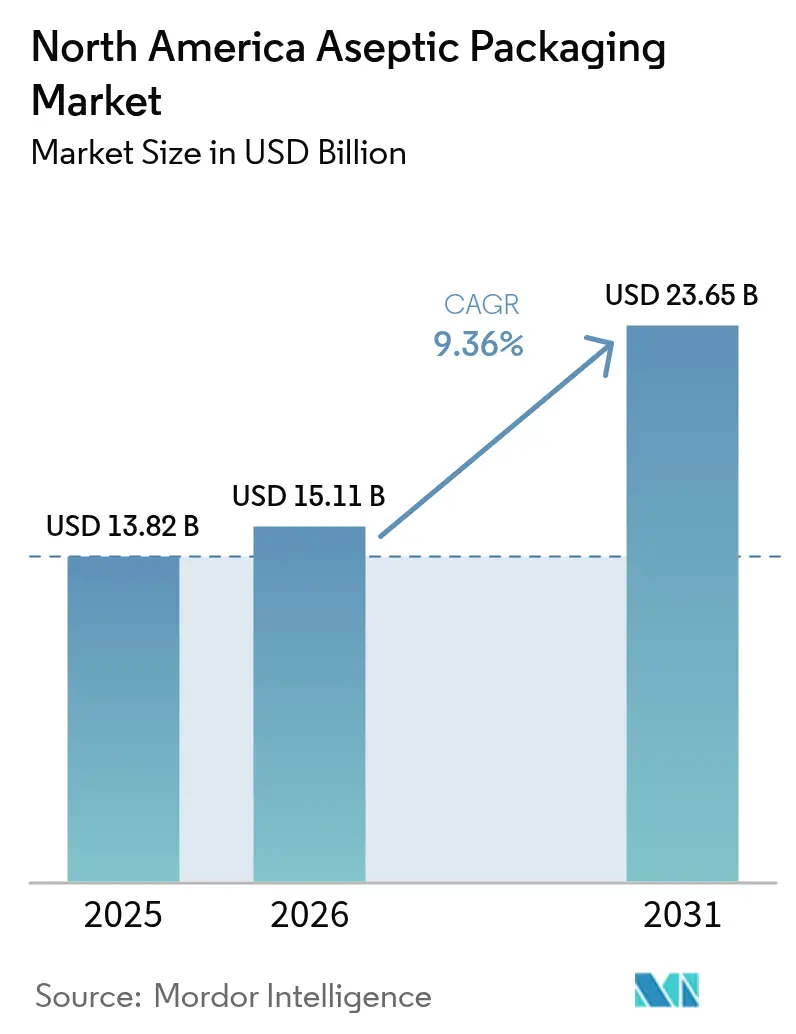

| Tamaño del mercado en el año base (2025) | 13.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Asépticos de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de envases asépticos de América del Norte crezca de USD 13,82 mil millones en 2025 a USD 15,11 mil millones en 2026 y se prevé que alcance USD 23,65 mil millones en 2031 a una CAGR del 9,36% durante el período 2026-2031. La expansión está liderada por los biológicos farmacéuticos que requieren contenedores estériles validados, los procesadores de lácteos con la intención de extender la vida útil sin refrigeración, y las marcas de bebidas que buscan reducir los gastos de flete en cadena de frío a través de rutas continentales. La adopción se acelera aún más porque el monitoreo de esterilidad mediante inteligencia artificial en línea verifica la integridad microbiana en tiempo real, reduciendo el riesgo de retiro del mercado para plantas reguladas de medicamentos y alimentos. Al mismo tiempo, las innovaciones en materiales, especialmente los laminados de base de fibra y el vidrio inerte, refuerzan el rendimiento de barrera al tiempo que satisfacen los mandatos de sostenibilidad. El impulso competitivo, por lo tanto, se inclina hacia los proveedores que integran maquinaria de llenado, análisis de datos y asociaciones de reciclaje en una oferta integrada, añadiendo una nueva capa digital a un sector ya intensivo en capital.

Conclusiones Clave del Informe

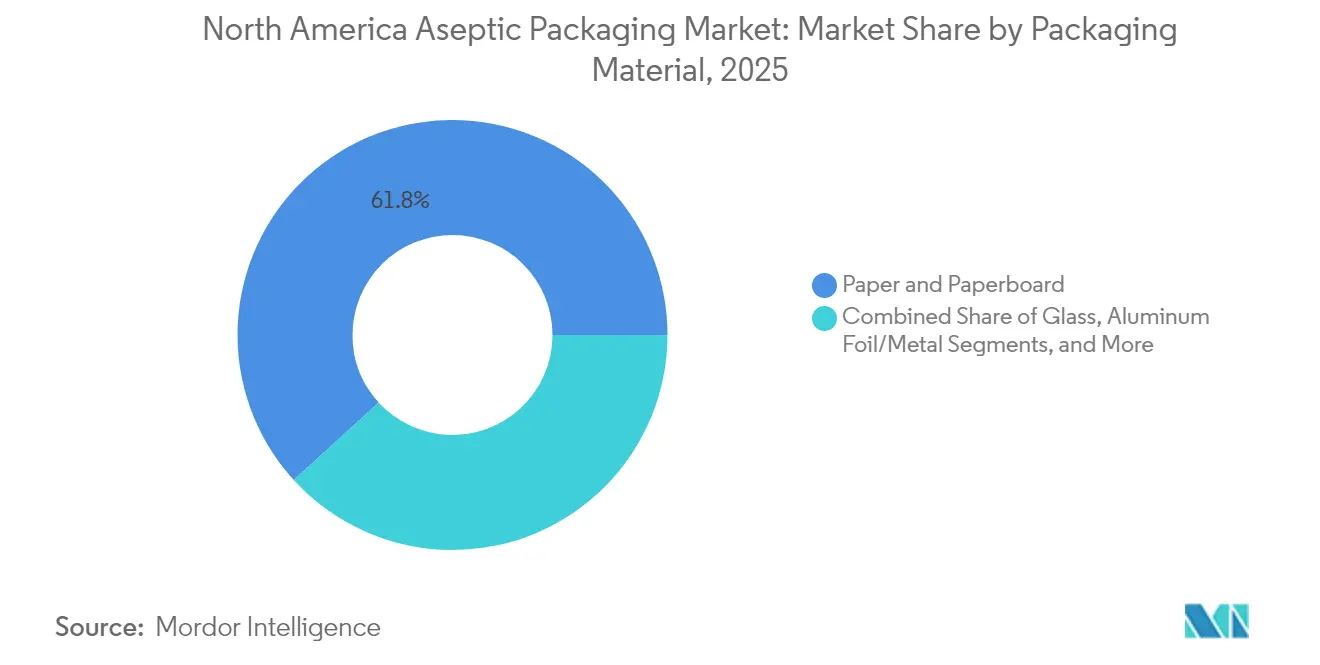

- Por material de envase, el papel y el cartón lideraron con una participación de ingresos del 61,78% en 2025; el envase de vidrio avanza a una CAGR del 10,24% hasta 2031.

- Por tipo de producto, los cartones mantuvieron el 41,95% de la participación del mercado de envases asépticos de América del Norte en 2025, mientras que los viales y ampollas registran la CAGR más rápida del 10,79% hasta 2031.

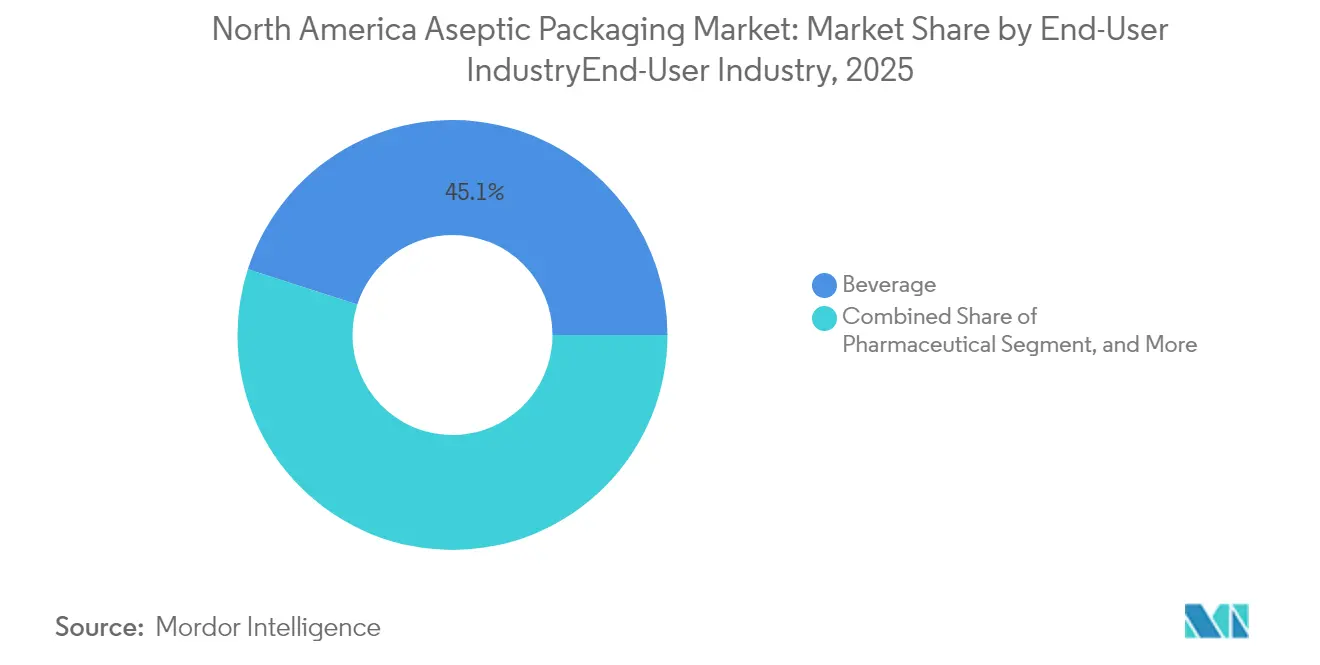

- Por industria de usuario final, las bebidas concentraron el 45,05% del tamaño del mercado de envases asépticos de América del Norte en 2025, y los productos farmacéuticos avanzan a una CAGR del 10,84% hasta 2031.

- Por tecnología, el llenado aséptico de líquidos mantuvo una participación del 48,55% en 2025; el equipo de soplado-llenado-sellado se expande a una CAGR del 10,05% hasta 2031.

- Estados Unidos contribuyó con el 71,88% de los ingresos regionales en 2025, mientras que México mostró la perspectiva de CAGR más sólida del 11,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Asépticos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de reducción de costos logísticos en la cadena de frío | +1.8% | América del Norte, con mayor intensidad en México y zonas rurales de EE. UU. | Mediano plazo (2-4 años) |

| Preferencia por productos con vida útil ≥12 meses | +2.1% | Centros urbanos de EE. UU. y Canadá | Corto plazo (≤2 años) |

| Impulso de sostenibilidad hacia formatos de base de papel y formatos ligeros | +1.2% | América del Norte y regiones alineadas con la UE | Largo plazo (≥4 años) |

| Rápida expansión de la capacidad aséptica en plantas lácteas de EE. UU. | +0.9% | Corredores lácteos del Medio Oeste y el Suroeste | Mediano plazo (2-4 años) |

| Auge de biológicos e inyectables listos para usar que requieren envases estériles | +0.6% | Centros de EE. UU. y clústeres de biotecnología de Canadá | Largo plazo (≥4 años) |

| Monitoreo de esterilidad en línea habilitado por inteligencia artificial que reduce los retiros del mercado | +0.3% | Centros farmacéuticos de EE. UU. y Canadá | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Reducción de Costos Logísticos en la Cadena de Frío

El transporte controlado por temperatura absorbe entre el 15% y el 25% de los presupuestos de distribución, por lo que eliminar la refrigeración mejora rápidamente los márgenes.[1]Servicio Agrícola Exterior, "México: Productos Lácteos y Derivados Semestral 2025," fas.usda.gov Las importaciones mexicanas de leche, por ejemplo, evitan primas de flete de entre USD 0,15 y USD 0,30 por litro cuando se transportan a temperatura ambiente. Nestlé ha destinado USD 1.000 millones para líneas de envasado aséptico en México entre 2025 y 2027 para aprovechar los ahorros. Los condados rurales de EE. UU. con almacenamiento en frío limitado siguen la misma lógica, mientras que las lecherías canadienses dependen de los envases estables a temperatura ambiente para llegar a las comunidades remotas del norte, donde los costos logísticos a menudo superan el valor del producto. A medida que los precios del diésel y la escasez de conductores persisten, el mercado de envases asépticos de América del Norte encuentra una ventaja duradera en la reducción de los kilómetros recorridos en refrigeración.

Preferencia por Productos con Vida Útil ≥12 Meses

Las compras a granel se expandieron durante el almacenamiento pandémico en despensas, y los artículos estables a temperatura ambiente ahora obtienen incrementos de precio del 20% al 30% en los mercados urbanos. Las encuestas de Tetra Pak muestran que el 67% de los hogares prioriza la vida útil por encima de la lealtad a la marca. En el sector farmacéutico, la planta de USD 371 millones de SCHOTT Pharma en Carolina del Norte triplica la producción de jeringas que mantienen estabilidad a temperatura ambiente durante 36 meses. Los compradores urbanos asocian una mayor vida útil con conveniencia y preparación ante emergencias, lo que impulsa reformulaciones de bebidas que resisten el almacenamiento en condiciones ambientales. Como resultado, el mercado de envases asépticos de América del Norte gana impulso tanto en los pasillos de los supermercados como en los inventarios hospitalarios.

Impulso de Sostenibilidad hacia Formatos de Base de Papel y Formatos Ligeros

La Ley SB 54 de California estipula un 65% de contenido reciclado para 2032, intensificando la demanda de sustratos renovables que preserven la esterilidad. Smurfit WestRock apunta a envases 100% reciclables para 2030, mientras que Graphic Packaging asigna USD 200 millones a innovaciones en barreras de fibra. Aunque las estructuras multicapa complican la recuperación, las encuestas a consumidores sugieren una tolerancia de precios del 15% al 20% para las opciones centradas en el papel. Los reguladores y los minoristas ahora recompensan los recubrimientos de base biológica que sustituyen a los polímeros de petróleo, orientando el mercado de envases asépticos de América del Norte hacia el diseño circular a pesar de las brechas de infraestructura.

Rápida Expansión de la Capacidad Aséptica en Plantas Lácteas de EE. UU.

Los procesadores de lácteos gastaron USD 2.800 millones en mejoras en 2024, canalizando el 40% hacia líneas asépticas que reducen USD 0,12 por galón en cargos mensuales de almacenamiento en frío. Las cooperativas del Medio Oeste implementan la tecnología para recuperar cuota de mercado frente a las bebidas de origen vegetal, mientras que las instalaciones del Suroeste atraen a los consumidores hispanos familiarizados con los formatos estables a temperatura ambiente. La expansión de USD 35 millones de SIG Combibloc en Querétaro apoya las exportaciones lácteas transfronterizas. El potencial de rentabilidad también proviene de la leche orgánica premium que obtiene márgenes del 40% al 50% cuando se vende a temperatura ambiente, reforzando la trayectoria del mercado de envases asépticos de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y largo retorno de inversión para las líneas de llenado aséptico | -1.4% | América del Norte, con mayor impacto en los fabricantes de tamaño mediano | Mediano plazo (2-4 años) |

| Brechas en la infraestructura de reciclaje de múltiples materiales | -0.8% | Sistemas de gestión de residuos de EE. UU. y Canadá, infraestructura limitada en México | Largo plazo (≥4 años) |

| Retiros del mercado por contaminación que erosionan la confianza en la marca y los márgenes | -0.7% | Mercados de EE. UU. y Canadá con sistemas de retiro establecidos, emergente en México | Corto plazo (≤2 años) |

| Alza de precios de polímeros y cartón que presiona a los convertidores | -0.5% | América del Norte, con impacto agudo en los fabricantes de compuestos multicapa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largo Retorno de Inversión para las Líneas de Llenado Aséptico

Los sistemas llave en mano cuestan entre USD 10 y USD 50 millones, y la validación farmacéutica añade otros USD 2 a USD 5 millones, extendiendo el período de recuperación a entre 7 y 10 años. Los procesadores más pequeños tienen dificultades para financiar tales desembolsos, especialmente cuando el talento técnico exige primas salariales del 25% al 30%. Los modelos de arrendamiento raramente se adaptan a los equipos asépticos a medida, por lo que las fusiones y el financiamiento de capital privado dominan la expansión. La consolidación, por lo tanto, aumenta incluso cuando la demanda se dispara, moderando la curva de crecimiento del mercado de envases asépticos de América del Norte.

Brechas Complejas en la Infraestructura de Reciclaje de Múltiples Materiales

Menos del 40% de los cartones multicapa ingresan a flujos de recuperación efectivos frente al 75% de los envases de un solo material.[2]Agencia de Protección Ambiental de EE. UU., "Materiales, Residuos y Reciclaje," epa.gov Solo un tercio de las instalaciones de recuperación de materiales de América del Norte posee equipos de delaminación, y las mejoras financiadas por los productores añaden entre el 3% y el 5% al costo del producto en Canadá. Incluso donde existen plantas piloto, separar el papel de aluminio de la fibra sigue siendo intensivo en energía. Hasta que las redes de recolección maduren, los diseños multicapa heredados enfrentarán sanciones regulatorias que moderarán las ganancias a largo plazo del mercado de envases asépticos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Envase: El Papel Lidera mientras el Vidrio Gana Terreno

El cartón contribuyó con el 61,78% de los ingresos en 2025, un testimonio de las cadenas de suministro consolidadas y la confianza del consumidor en las fibras renovables. El segmento también se alinea con las leyes estatales de contenido reciclado, añadiendo un viento regulatorio favorable al mercado de envases asépticos de América del Norte. Sin embargo, el vidrio registra una CAGR del 10,24% hasta 2031, impulsado por la necesidad farmacéutica de inercia química. Innovaciones como el Corning Valor Glass resuelven los históricos problemas de delaminación, mientras que los viales preesterilizados de SCHOTT reducen los pasos de llenado y acabado. Los plásticos mantienen una posición en los envases flexibles, pero el escrutinio sobre el uso único limita el potencial de crecimiento. El papel de aluminio sigue siendo esencial para la transmisión ultrabaja de oxígeno en biológicos sensibles. Los compuestos multicapa combinan estos atributos, pero se enfrentan a las dificultades de reciclaje ya descritas. En general, la elección de materiales en la industria de envases asépticos de América del Norte depende de alcanzar un equilibrio entre esterilidad, sostenibilidad y objetivos de costo.

La perspectiva muestra al vidrio emergiendo de su condición de nicho. Los fabricantes farmacéuticos valoran su compatibilidad con los biológicos liofilizados y su inmunidad a los extractables, justificando mayores penalizaciones de peso. Por el contrario, las marcas de bebidas retienen los cartones de papel para jugos, leches vegetales y caldos a temperatura ambiente, donde las propuestas basadas en fibra resuenan con los consumidores. La presión regulatoria sobre los polímeros impulsa un giro gradual hacia los recubrimientos de base biológica en lugar del abandono total. En conjunto, estas tendencias refuerzan una combinación diversificada de sustratos que protege al mercado de envases asépticos de América del Norte de los choques en materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: Los Viales Aceleran más Allá de la Base de los Cartones

Los cartones capturaron el 41,95% del volumen de 2025 gracias a las líneas de bebidas estables a temperatura ambiente de décadas de antigüedad y a la eficiente utilización de palés. No obstante, los viales y ampollas superan a todos los demás formatos con una CAGR del 10,79%, impulsados por la expansión de las inyecciones biológicas que necesitan envases primarios impecables. El segmento se beneficia de las configuraciones listas para usar que llegan lavadas y despirogenadas, reduciendo los tiempos de ciclo de los fabricantes de medicamentos. Los diseños monodosis de soplado-llenado-sellado también atraen a los programas de vacunas que requieren flujos de trabajo sin agujas. En consecuencia, los productos farmacéuticos inclinan el mercado de envases asépticos de América del Norte hacia la miniaturización de contenedores y un mayor valor unitario.

Las botellas sirven a los cafés fríos premium y a los batidos nutricionales que justifican el uso de vidrio o PET más pesado. Las bolsas atienden a las marcas de sopas y salsas que necesitan geometría flexible con bajo peso en gramos. Mientras tanto, la inspección mediante inteligencia artificial en línea integrada en los nuevos cabezales de llenado añade otra capa de diferenciación al reducir drásticamente las tasas de fallo estéril. Por lo tanto, cada familia de productos compite por cuota a través de la conveniencia o el cumplimiento normativo, lo que convierte las plataformas de producción adaptativas en una necesidad estratégica para los convertidores.

Por Industria de Usuario Final: El Auge Farmacéutico Supera la Fortaleza de las Bebidas

Las bebidas concentraron el 45,05% de la facturación en 2025 y mantendrán el liderazgo numérico porque los jugos, los lácteos y las bebidas nutracéuticas siguen siendo productos básicos en las despensas. Sin embargo, los productos farmacéuticos exhiben la CAGR más pronunciada del 10,84% hasta 2031 a medida que escalan las terapias génicas, los anticuerpos monoclonales y los inyectables de acción prolongada. Los desarrolladores de medicamentos asignan un valor significativo a las barreras validadas, lo que eleva el precio de venta promedio por unidad y empuja al mercado de envases asépticos de América del Norte hacia una combinación de mayor margen. West Pharmaceutical Services ejemplifica este cambio con líneas de componentes estériles ampliadas en Pensilvania.

Los procesadores de alimentos se apoyan en sopas a temperatura ambiente y hummus para reducir los conservantes, mientras que los nuevos entrantes en el cuidado personal prueban sobres estériles para cosméticos probióticos. Los nichos de productos químicos industriales, como los pesticidas asépticos, completan la demanda. La amplitud diversa de aplicaciones ayuda a amortiguar los choques cíclicos, aunque el ritmo del gasto de capital sigue vinculado a los calendarios de lanzamiento farmacéutico y a los esfuerzos de modernización de las granjas lecheras.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: La Innovación en Soplado-Llenado-Sellado Desafía el Dominio del Llenado de Líquidos

Los sistemas asépticos de líquidos todavía poseen una participación del 48,55% porque las llenadoras rotativas de alta velocidad combinan el rendimiento con las economías de los cartones. Aun así, los equipos de soplado-llenado-sellado registran una CAGR del 10,05% gracias al moldeo integrado de contenedores que minimiza los puntos de contacto humano. El inyector prellenado de ApiJect ejemplifica la versatilidad del soplado-llenado-sellado, atrayendo contratos de inmunización masiva. El formado-llenado-sellado mantiene su relevancia para los envases flexibles en productos de tomate y alimentos para bebés, mientras que la esterilización por haz de electrones debuta para las proteínas vegetales sensibles al calor.

De cara al futuro, los gemelos digitales simulan el flujo de aire y los recuentos de partículas, acortando los plazos de calificación exigidos por la Administración de Alimentos y Medicamentos (FDA). Los proveedores que agrupan software, sensores de Internet de las Cosas (IoT) y servicio de repuestos capturan así flujos de ingresos recurrentes, reforzando la bifurcación tecnológica dentro del mercado de envases asépticos de América del Norte.

Análisis Geográfico

Estados Unidos mantuvo el 71,88% de los ingresos en 2025, anclado por los corredores farmacéuticos en Carolina del Norte, Nueva Jersey y California, que valoran la proximidad a los proveedores de jeringas y viales. La reciente ampliación de la planta de SCHOTT Pharma responde directamente a esa concentración geográfica. Los cinturones lácteos de Wisconsin y Nueva York también amplían la adopción aséptica para evitar los recargos de la cadena de frío al realizar envíos de costa a costa. La supervisión de la Administración de Alimentos y Medicamentos (FDA) proporciona un estricto halo regulatorio que los convertidores estadounidenses aprovechan al exportar a América Latina y Europa, impulsando la estabilidad de los pedidos en el mercado de envases asépticos de América del Norte.

Canadá ofrece ganancias consistentes bajo las normas de Buenas Prácticas de Manufactura de Health Canada, congruentes con las expectativas de EE. UU. El corredor biotecnológico de Toronto y el centro de tecnología limpia de Vancouver impulsan la demanda de envases estériles en pequeños lotes, mientras que las cooperativas lácteas dependen de los cartones asépticos para llegar a las tiendas de Yukón y Nunavut, accesibles solo por carreteras de temporada. La reciprocidad regulatoria reduce los costos de documentación para los proveedores, consolidando los flujos transfronterizos de equipos y materiales.

México registra la CAGR más veloz del 11,23%. El despliegue de USD 1.000 millones de Nestlé subraya el caso de negocio en las provincias rurales donde la refrigeración es escasa. Los objetivos de autosuficiencia láctea nacional apuntan a un crecimiento de la producción del 25% para 2030, lo que prácticamente garantiza el aumento del volumen de cartones. La alineación de la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) con las normas de la Administración de Alimentos y Medicamentos (FDA) desbloquea las transferencias de tecnología y eleva la confianza de los inversores. En consecuencia, México evoluciona de un nodo receptor de exportaciones a una base de producción integrada que apoya el mercado de envases asépticos de América del Norte en su conjunto.

Panorama regulatorio

En Estados Unidos, el procesamiento y envasado aséptico de alimentos con vida útil prolongada se rige por los requisitos de la FDA para alimentos poco ácidos procesados térmicamente (21 CFR Parte 113) y por las normas de buenas prácticas de fabricación vigentes relacionadas, con énfasis en procesos programados validados y documentación. Para lácteos de Grado A, la participación en el Programa Aséptico de la National Conference on Interstate Milk Shipments (NCIMS) sustenta el cumplimiento normativo para productos lácteos interestatales, reforzando un modelo de cumplimiento basado en el control de procesos y auditorías para los proveedores de llenadoras y envases que abastecen a plantas de lácteos y bebidas.

En Canadá, el cumplimiento normativo del envasado aséptico de alimentos está vinculado a la Food and Drugs Act y a la supervisión del marco de controles preventivos de la Canadian Food Inspection Agency (CFIA), mientras que Health Canada administra la supervisión de la seguridad de los materiales de envasado, incluida una vía voluntaria de Carta de No Objeción (LONO) para materiales en contacto con alimentos. El comercio transfronterizo de productos asépticos se beneficia de expectativas ampliamente alineadas en torno al mantenimiento de la esterilidad, el mantenimiento de registros y los controles preventivos, aunque los proveedores siguen gestionando documentación específica de cada país, inspecciones y responsabilidad en materia de seguridad de los materiales de envasado, además de la validación del proceso aséptico.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas y componentes ascendentes (cartón y estructuras barrera, polímeros, capas de aluminio en los casos en que se utilizan, vidrio para viales y ampollas, cierres y accesorios), y luego se extiende a tintas y recubrimientos especializados compatibles con la esterilización, así como a la fabricación de componentes de envasado. Actores integrados como Tetra Pak y SIG suministran tanto materiales de envasado como el equipo de llenado asociado, mientras que las cadenas de suministro orientadas a farmacéutica añaden etapas de preparación de envases primarios estériles (lavado, despirogenación y configuraciones listas para usar) y consumibles de circuito de fluido estéril, con el respaldo de proveedores de sistemas de un solo uso como Meissner.

En la etapa intermedia, el llenado y envasado aséptico se lleva a cabo tanto en plantas propiedad de las marcas como por fabricantes por contrato que ofrecen servicios de llenado aséptico y gestión de la cadena de suministro (por ejemplo, MSI Express/Power Packaging). La distribución descendente incluye envasado secundario, patrones de paletización y logística a temperatura ambiente que reducen la dependencia de la cadena de frío, aunque los transportistas siguen gestionando restricciones más amplias de transporte terrestre y necesidades de visibilidad. La localización de la capacidad sigue siendo un tema central de la cadena de valor, destacado por la actividad de SIG en Querétaro, México, que favorece plazos de entrega más cortos y una mayor resiliencia del suministro regional de envases asépticos de cartón para Norteamérica.

Panorama Competitivo

La estructura de la industria se inclina hacia una concentración de nivel medio. Las multinacionales como Tetra Pak, SIG Combibloc y SCHOTT Pharma combinan la producción de materiales con llenadoras propietarias, lo que les otorga economías de escala y conocimiento regulatorio. Las barreras de capital, de entre USD 10 y USD 50 millones por línea, dificultan la entrada de nuevos competidores y promueven la consolidación de convertidores de nicho que no pueden autofinanciar las actualizaciones de automatización. Las carteras de patentes en soplado-llenado-sellado y laminados de barrera de fibra constituyen barreras adicionales. El mercado de envases asépticos de América del Norte, por lo tanto, recompensa más la profundidad en los servicios de validación y los análisis en tiempo real que el volumen de productos básicos.

Sin embargo, persisten espacios en blanco. Las regulaciones de sostenibilidad incentivan nuevos laminados reciclables donde la propiedad intelectual de los titulares establecidos es más delgada. El aseguramiento de calidad mediante inteligencia artificial y los sensores de circuito cerrado atraen a empresas emergentes respaldadas por proveedores de nube que ven los datos industriales como la próxima plataforma. Las marcas que buscan reducir su huella de carbono también prueban microfábricas de recarga bajo demanda que evitan el llenado centralizado, lo que representa una amenaza modesta pero visible para la economía de las líneas heredadas. Por ahora, sin embargo, los principales proveedores preservan el margen agrupando paneles de Eficiencia General de los Equipos (OEE), repuestos y auditorías de cumplimiento en contratos de servicio perpetuos.

Líderes de la Industria de Envases Asépticos de América del Norte

Sealed Air Corporation

Schott AG

Tetra Pak International S.A.

Amcor plc

SIG Combibloc Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una de las oportunidades se centra en la capacidad localizada de conversión y acabado de cartón, que reduce los plazos de entrega para los clientes de bebidas y lácteos y disminuye la exposición a interrupciones del suministro en trayectos largos. El despliegue de capital ya apunta en esa dirección: Elopak inauguró su primera planta de conversión de cartón en Estados Unidos en el Port of Little Rock, Arkansas (100 millones de USD, abril de 2025), y SIG anunció un plan por fases (abril de 2026) para ampliar su planta de Querétaro, México, con el fin de duplicar la capacidad hasta 3.000 millones de envases de cartón aséptico al año para 2028, con nuevas tecnologías de acabado a partir de 2026. Estos movimientos abren espacio para inversiones complementarias en preformas, cierres (incluidos los sistemas de tapón sujeto), optimización del envasado secundario y servicio técnico local que puede acelerar los ciclos de calificación de nuevos SKU y formatos de tamaño.

En el lado de los mercados finales, los lácteos y las categorías líquidas afines respaldan una mayor innovación en mezcla y formato, incluidos cartones familiares de mayor tamaño y estructuras barrera diferenciadas alineadas con los objetivos de contenido reciclado y reciclabilidad. La puesta en marcha por parte de Danone de una nueva línea de producción de 65 millones de USD en Jacksonville, Florida (junio de 2025), y la expansión de Amcor de sus capacidades de envasado flexible en el noreste de Wisconsin para lácteos (anunciada en abril de 2024) apuntan a una modernización continua a nivel de planta, en la que la compatibilidad del envasado y llenado apto para procesos asépticos pasa a formar parte de programas más amplios de rendimiento y eficiencia. En el sector farmacéutico, el continuo desplazamiento hacia envases estériles listos para usar y contenedores primarios de mayor valor sostiene la demanda de ecosistemas de envasado validados y ricos en documentación, lo que crea oportunidades para los proveedores que combinan materiales, soporte de equipos y servicios digitales de calidad y trazabilidad en una única oferta lista para el cumplimiento normativo.

Desarrollos recientes del sector

- Junio de 2026: Tetra Pak lanzó un nuevo envase Tetra Brik Aseptic Edge de 48 oz (1.420 mL) para Estados Unidos y Canadá, producido en su planta de Denton, Texas. La ampliación de tamaño está dirigida a lácteos premium y otras bebidas de vida útil ambiente que buscan formatos más grandes para llevar, y añade impulso a la innovación en formatos de cartón vinculada a la funcionalidad y a criterios de sostenibilidad.

- Noviembre de 2025: Amcor anunció un importante proyecto de expansión de capacidad en Oshkosh, Wisconsin, que añade capacidades de impresión, laminado y conversión. La inversión refuerza el suministro para programas de envasado flexible de alto rendimiento, incluidas estructuras aptas para reciclaje, y añade capacidad regional que respalda a los clientes de alimentos y bebidas que priorizan plazos de entrega más cortos.

- Diciembre de 2024: SIG Combibloc completó un aumento de capacidad de 35 millones de USD en Querétaro, México, elevando la producción de cartón aséptico en un 40%. La ampliación mejoró la disponibilidad de suministro regional para clientes transfronterizos de bebidas y lácteos, y reforzó el papel de México como nodo de fabricación que abastece al mercado norteamericano en general.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por los formatos de envasado aséptico utilizados para envasar alimentos, bebidas y productos farmacéuticos en Norteamérica, donde el envase y el producto se esterilizan y luego se llenan y sellan en un entorno estéril para permitir una vida útil más prolongada.

Exclusiones del alcance: se excluyen el llenado en caliente convencional, el envasado por retorta y el envasado no aséptico de cadena de frío, incluso cuando sirven usos finales similares.

Descripción general de la segmentación

- Por Material de Envase

- Papel y Cartón

- Plásticos

- Vidrio

- Papel de Aluminio/Metal

- Compuestos Multicapa

- Por Tipo de Producto

- Botellas

- Cartones

- Bolsas y Sobres

- Viales y Ampollas

- Otros Tipos de Productos

- Por Industria de Usuario Final

- Farmacéutica

- Bebidas

- Bebidas a Base de Frutas

- Leche y Otras Bebidas Lácteas

- Bebidas Listas para Consumir (RTD)

- Otros Tipos de Bebidas

- Alimentos

- Alimentos a Base de Frutas

- Alimentos Lácteos

- Alimentos Procesados

- Sopas y Caldos

- Otros Tipos de Alimentos

- Cuidado Personal y Cosméticos

- Industrial

- Otras Industrias de Usuario Final

- Por Tecnología

- Envasado Aséptico de Líquidos

- Soplado-Llenado-Sellado (BFS)

- Formado-Llenado-Sellado (FFS)

- Esterilización por Haz de Electrones

- Ultra-Alta Temperatura (UHT) / Tratamiento Térmico de Corta Duración a Alta Temperatura (HTST)

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del sector, mapear la cadena de suministro y elaborar una primera aproximación a las señales de demanda por país y uso final. Nos basamos principalmente en fuentes públicas como la base de datos de normas y retiros de productos de la FDA de EE. UU., las estadísticas de producción de alimentos y bebidas del USDA y de Statistics Canada, los datos comerciales del USITC sobre materiales de envasado relevantes, y publicaciones especializadas revisadas por pares sobre envasado y seguridad alimentaria que describen los requisitos y el rendimiento de los procesos asépticos.

Para mantener el modelo de dimensionamiento fundamentado, también revisamos informes anuales de empresas, presentaciones para inversores, publicaciones de asociaciones de envasado y cobertura de prensa creíble sobre ampliaciones de capacidad e inversiones en plantas. Cuando la divulgación financiera era limitada, se utilizaron de forma selectiva una suscripción de pago que cubre datos financieros de empresas y otra que cubre actividad de patentes para validar rangos de ingresos e intensidad tecnológica. Las fuentes documentales aquí enumeradas son ilustrativas, y se revisaron muchos documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con convertidores de envases, proveedores de materiales, participantes en maquinaria y soluciones de esterilización, y grandes usuarios finales de los sectores de bebidas, alimentos y farmacéutica. También conversamos con roles orientados a distribución y a temas regulatorios, de modo que las hipótesis sobre la mezcla de formatos, los movimientos de precios y las tasas de adopción pudieran corregirse donde los datos públicos no fueran suficientemente específicos. Al tratarse de un estudio de Norteamérica, los aportes de campo se equilibraron entre Estados Unidos y Canadá, con verificaciones cruzadas sobre exposición comercial cuando resultaba pertinente.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 19% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 19% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica descendente y ascendente de manera práctica. En el enfoque descendente, reconstruimos el pool de demanda direccionable de envasado aséptico vinculando las tendencias de producción de alimentos envasados, bebidas y productos farmacéuticos en Norteamérica con la penetración aséptica por formato, que luego se convirtió en valor utilizando un rango de precio de venta promedio por tipo de envase y material.

En el lado de la validación, se utilizaron aproximaciones ascendentes selectivas para poner a prueba los totales, incluidas consolidaciones muestreadas de ingresos de proveedores, verificaciones de canal sobre envíos por formato, y construcciones de precio de venta promedio (ASP) multiplicado por volumen para categorías de alta visibilidad como cartones y botellas de plástico. Cuando la cobertura de empresas era incompleta, las brechas se resolvieron aplicando lógica de ingresos por capacidad observados y bandas de precios a empresas similares, ajustándose después con la retroalimentación primaria.

Las previsiones se elaboraron mediante análisis de escenarios respaldado por verificaciones basadas en regresión, donde las principales variables explicativas incluyeron los volúmenes de bebidas listas para consumir y lácteas, los lanzamientos de alimentos de vida útil prolongada, la actividad de llenado y acabado farmacéutico, el impulso en la instalación de líneas asépticas, la dirección de los precios de resinas y cartón, y el crecimiento del consumo a nivel país. Las hipótesis se mantuvieron consistentes en términos de USD y luego se volvieron a poner a prueba con las expectativas obtenidas en entrevistas sobre cambios de mezcla y evolución de precios.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como las tendencias de adopción de formatos de envasado, los movimientos comerciales de materiales clave y las ampliaciones de capacidad reportadas, y luego se compararon entre países para detectar anomalías. Cuando las variaciones eran grandes, revisamos las hipótesis sobre penetración, precios o asignación de uso final, y se realizaron llamadas de seguimiento para confirmar qué cambió y por qué.

Antes de la aprobación final, el archivo completo se revisa en varias etapas para que la aritmética, las definiciones y la alineación de años se mantengan coherentes en tablas y narrativas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como la puesta en marcha de grandes plantas, cambios regulatorios o variaciones marcadas en los costos de insumos. Justo antes de la entrega, se completa una revisión final por parte de los analistas para que los clientes reciban la visión más actualizada disponible.

Dimensionamiento del mercado de envasado aséptico de Norteamérica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el envasado aséptico de Norteamérica no siempre coinciden, porque cada estudio delimita el mercado de manera diferente, elige distintos años base y aplica su propia visión sobre precios y velocidad de adopción.

Al hacer seguimiento de la mezcla de formatos de envase y de las divisiones por usuario final, y luego actualizar el momento cambiario y las bandas de ASP mediante validación primaria, Mordor Intelligence mantiene el modelo centrado exclusivamente en el envasado aséptico utilizado en alimentos, bebidas y productos farmacéuticos, en lugar de mezclarlo con la demanda más amplia de envasado de vida útil prolongada o no aséptico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,82 mil millones de USD (2025) | |

| Firma de Investigación del Sector A | 12,84 mil millones de USD (2024) | Utiliza un año base anterior y delimita el alcance principalmente en torno al uso en alimentos y bebidas, lo que puede alterar los totales cuando los envases farmacéuticos y la fijación de precios por mezcla de formatos se tratan de manera diferente. |

| Editorial de Mercado B | 5,12 mil millones de USD (2021) | Año base más antiguo y opciones de definición más estrechas en cuanto a formatos, materiales y mapeo de aplicaciones incluidos, lo que reduce el punto de partida y modifica la trayectoria de crecimiento en comparación con señales de demanda más recientes. |

La dispersión se explica en gran medida por la selección del año, qué usos finales se contabilizan y cómo se aplica la fijación de precios a nivel de formato. Nuestro enfoque se mantiene repetible porque el total se construye a partir de indicadores de demanda claros, que luego se contrastan con señales del lado de la oferta y se corrigen cuando las entrevistas muestran diferencias prácticas en la adopción y los precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases asépticos de América del Norte?

Es de USD 15,11 mil millones en 2026, con un pronóstico de alcanzar USD 23,65 mil millones en 2031 a una CAGR del 9,36%.

¿Qué aplicación de usuario final crece más rápido?

Los productos farmacéuticos se expanden a una CAGR del 10,84% hasta 2031 debido a los biológicos y los inyectables listos para usar.

¿Por qué los viales y ampollas están ganando participación?

Los fabricantes de medicamentos prefieren contenedores de vidrio estériles y listos para usar que minimizan la contaminación y acortan los ciclos de llenado y acabado.

¿Cómo reduce el envasado aséptico los costos logísticos?

La eliminación de la refrigeración suprime entre USD 0,15 y USD 0,30 por litro en primas de transporte, especialmente en las rutas lácteas transfronterizas.

¿Cuál es la mayor restricción para una adopción más amplia?

El alto gasto de capital, de entre USD 10 y USD 50 millones por línea, y los largos períodos de recuperación de entre 7 y 10 años disuaden a los convertidores de tamaño mediano.

¿Qué tecnología crece más rápidamente?

El equipo de soplado-llenado-sellado registra una CAGR del 10,05% porque integra el moldeo y el llenado de contenedores en un único paso estéril.

Última actualización de la página el: