Tamaño y Participación del Mercado de Recubrimientos para Pisos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos para Pisos de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Recubrimientos para Pisos de los Estados Unidos en 2026 se estima en USD 1,99 mil millones, creciendo desde el valor de 2025 de USD 1,91 mil millones, con proyecciones para 2031 que muestran USD 2,43 mil millones, creciendo a una CAGR del 4,12% durante 2026-2031. Esta perspectiva está respaldada por un incremento del 8,6% en los inicios totales de construcción esperados en 2025, impulsado por menores costos de endeudamiento y un gasto sólido en centros de datos, instalaciones de atención médica y plantas de vehículos eléctricos (EV). La demanda se centra en sistemas resinosos de alto rendimiento que satisfacen los estándares de descarga electrostática (ESD) y antimicrobianos, a la vez que cumplen con las normativas de compuestos orgánicos volátiles (VOC) cada vez más estrictas. El epoxi conserva su posición debido a su durabilidad comprobada, pero las tecnologías poliaспárticas están ganando terreno gracias a tiempos de curado más rápidos que acortan los cierres temporales de instalaciones. El concreto sigue siendo el sustrato dominante, aunque la adopción de madera ingenierizada en diseños sostenibles está impulsando los requisitos de recubrimientos especializados.

Conclusiones Clave del Informe

- Por tipo de producto, el epoxi representó el 41,70% de la participación del Mercado de Recubrimientos para Pisos de los Estados Unidos en 2025, mientras que los sistemas poliaспárticos se proyectan para crecer a una CAGR del 5,52% hasta 2031.

- Por material de piso, el concreto representó el 68,20% del tamaño del Mercado de Recubrimientos para Pisos de los Estados Unidos en 2025, con sustratos de madera avanzando a una CAGR del 5,18% entre 2026-2031.

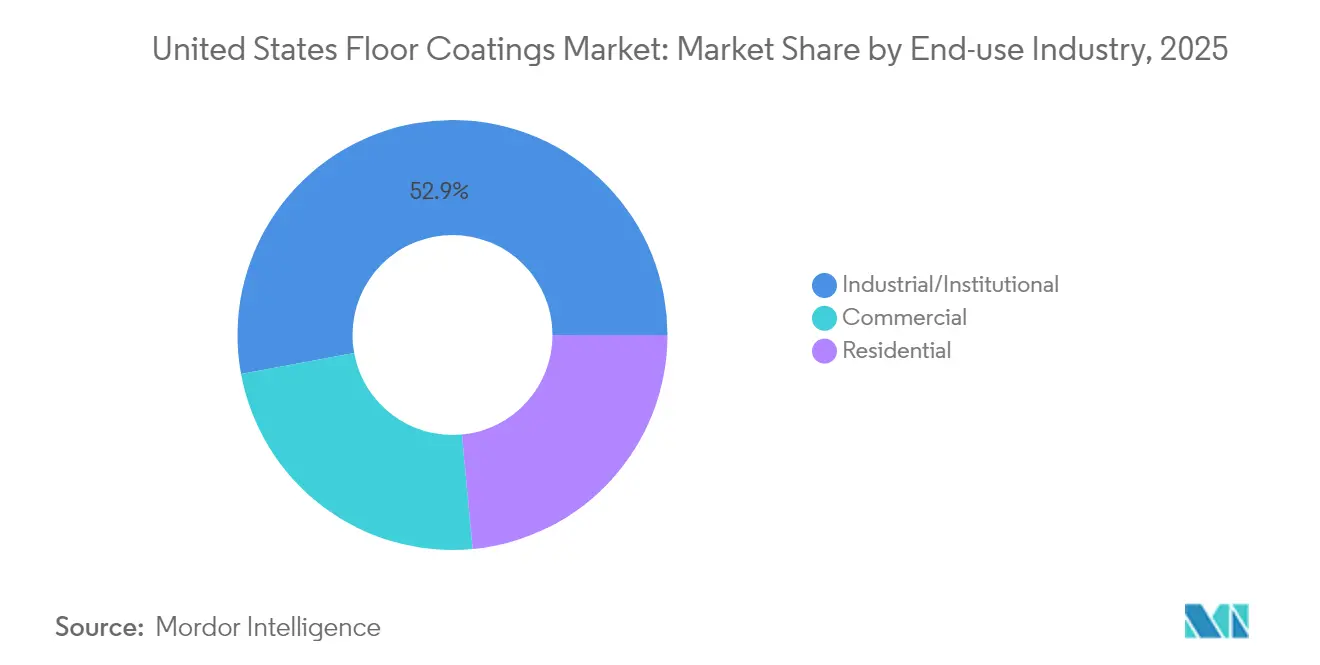

- Por industria de uso final, el segmento industrial/institucional mantuvo una participación del 52,90% del tamaño del Mercado de Recubrimientos para Pisos de los Estados Unidos en 2025 y se prevé que se expanda a una CAGR del 4,42% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Recubrimientos para Pisos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido Crecimiento en la Construcción Comercial e Industrial | +1.2% | Nacional, concentrado en Texas y el Sureste | Mediano plazo (2-4 años) |

| Adopción Creciente de Sistemas Epoxi para Mayor Durabilidad | +0.8% | Nacional, más fuerte en corredores industriales | Largo plazo (≥ 4 años) |

| Demanda de Recubrimientos Decorativos Estéticos en Remodelaciones | +0.6% | Nacional, centros urbanos a la vanguardia | Corto plazo (≤ 2 años) |

| Transición hacia Formulaciones de Bajo VOC y Alto Contenido de Sólidos | +0.4% | California, estados del Noreste | Mediano plazo (2-4 años) |

| Las Gigafábricas de EV y las Construcciones de Centros de Datos Requieren Pisos ESD | +0.5% | Texas, Sureste, Medio Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólido Crecimiento en la Construcción Comercial e Industrial

El crecimiento proyectado del 8,6% de la construcción comercial de los Estados Unidos en 2025 genera un efecto multiplicador en la demanda de recubrimientos para pisos, particularmente en sectores que requieren características de rendimiento especializadas. La industria de la construcción en Texas mantiene casi USD 40 mil millones en proyectos en curso y próximos a través del TxDOT, incluida una expansión de USD 3 mil millones en el Aeropuerto Internacional Dallas-Fort Worth. Este auge de infraestructura se extiende más allá de las aplicaciones tradicionales, ya que la Oficina de Estadísticas Laborales de los Estados Unidos identifica los segmentos de generación de energía y contratistas eléctricos como áreas clave de crecimiento del empleo, correlacionándose directamente con el aumento de la demanda de recubrimientos para pisos conductivos y disipativos en proyectos de infraestructura energética[1]"Proyecciones de Empleo para los Oficios de la Construcción, 2023-2033," Oficina de Estadísticas Laborales de los Estados Unidos, bls.gov. La proyección de crecimiento del empleo del 4,7% en la industria de la construcción hasta 2033 indica una demanda sostenida de instalaciones de pisos, aunque las limitaciones de mano de obra pueden inclinar las preferencias hacia sistemas poliaспárticos de curado más rápido. La participación del 27% de la construcción de atención médica en los proyectos anticipados beneficia a los segmentos de recubrimientos antimicrobianos, ya que el diseño de instalaciones pospandemia prioriza las superficies de control de infecciones.

Adopción Creciente de Sistemas Epoxi para Mayor Durabilidad

La participación del 42,35% del epoxi en 2024 refleja su resistencia química y su rendimiento a lo largo del ciclo de vida, cualidades muy valoradas en la fabricación avanzada donde los ciclos térmicos y las cargas pesadas son habituales. La producción nacional está creciendo a medida que las acciones antidumping redirigen el aprovisionamiento hacia plantas en los Estados Unidos, reduciendo los plazos de entrega pero elevando los costos de insumos. Innovaciones como las resinas de base biológica se alinean con los objetivos de sostenibilidad sin sacrificar la integridad de la película. Los entornos de sala limpia en el ensamblaje de baterías automotrices y aeroespaciales continúan especificando pisos epoxi por su capacidad para cumplir simultáneamente con los estándares de Descarga Electrostática (ESD) y los requisitos sanitarios.

Demanda de Recubrimientos Decorativos Estéticos en Remodelaciones

La recuperación del mercado de remodelación residencial de las presiones de las tasas de interés genera demanda de recubrimientos decorativos para pisos que combinan atractivo estético con rendimiento funcional. Líderes de la industria de Mohawk, Shaw y Mannington destacaron la importancia de prepararse para la recuperación de la demanda a medida que mejoran las ventas de viviendas secundarias, con el 90% de las transacciones que involucran viviendas existentes que típicamente requieren actualizaciones de pisos. Los recubrimientos decorativos de concreto se benefician de la preferencia de los propietarios por superficies de bajo mantenimiento que replican materiales naturales, ofreciendo al mismo tiempo una durabilidad y resistencia a las manchas superiores. La exposición Surfaces 2024 destacó innovaciones en tecnología de impresión digital para pisos, permitiendo texturas realistas de madera y piedra que amplían las aplicaciones de recubrimientos decorativos más allá de los usos industriales tradicionales. Las preferencias de los consumidores favorecen cada vez más las opciones sostenibles, con formulaciones a base de agua ganando terreno debido a su menor impacto ambiental y la mejora de la calidad del aire interior. La integración de propiedades antimicrobianas en sistemas decorativos aborda las preocupaciones de los consumidores con conciencia sanitaria, a la vez que mantiene el atractivo estético, creando oportunidades de diferenciación para los fabricantes que apuntan al segmento de remodelación residencial.

Transición hacia Formulaciones de Bajo VOC y Alto Contenido de Sólidos

La presión regulatoria de los límites de VOC a nivel estatal impulsa la innovación en formulaciones hacia sistemas de alto contenido de sólidos que mantienen el rendimiento mientras cumplen con los requisitos de cumplimiento ambiental. El límite de VOC para recubrimientos de pisos de California de 100 gramos por litro, vigente desde 2017, estableció el referente que otros estados adoptan cada vez más, con Míchigan y Colorado implementando restricciones similares en 2024. La Regla 1113 del Distrito de Gestión de la Calidad del Aire de la Costa Sur establece límites aún más estrictos de 50 gramos por litro, lo que obliga a los fabricantes a desarrollar tecnologías a base de agua y de alto contenido de sólidos que ofrezcan un rendimiento comparable al de los sistemas tradicionales a base de solventes. El énfasis de Sherwin-Williams en producir recubrimientos que cumplan con estrictos estándares de VOC mientras colabora con las partes interesadas de la industria para perfeccionar las regulaciones demuestra cómo los fabricantes líderes se están posicionando para aprovechar el cumplimiento normativo como una ventaja competitiva. La transición hacia formulaciones de bajo VOC crea desafíos técnicos para mantener las propiedades de formación de película, adhesión y durabilidad, requiriendo una inversión significativa en I+D que favorece a los fabricantes más grandes con amplios recursos técnicos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Epoxi y las Materias Primas | -0.7% | Nacional, regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Límites de VOC Estatales más Estrictos Elevan los Costos de Cumplimiento | -0.4% | California, estados del Noreste | Mediano plazo (2-4 años) |

| Escasez de Aplicadores Certificados de Pisos Resinosos | -0.3% | Nacional, aguda en regiones de crecimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Epoxi y las Materias Primas

La volatilidad de los precios de las materias primas genera presión sobre los márgenes e incertidumbre en los costos de los proyectos, lo que limita el crecimiento del mercado, particularmente mientras las investigaciones antidumping reconfiguran las cadenas de suministro de resina epoxi. La determinación de la Comisión de Comercio Internacional de los Estados Unidos de que la industria nacional sufre un daño material por las importaciones subsidiadas de Corea del Sur, Taiwán y Tailandia resultó en posibles aranceles que podrían incrementar los costos de insumos para los fabricantes de recubrimientos para pisos. La concentración de la producción de epoxi en Asia crea vulnerabilidades en la cadena de suministro que se manifiestan como volatilidad de precios durante tensiones geopolíticas o disrupciones logísticas. Los fabricantes de recubrimientos más pequeños enfrentan desafíos particulares en la gestión de las fluctuaciones de los costos de insumos, ya que carecen del poder adquisitivo y la diversificación de la cadena de suministro de los competidores más grandes. El impulso hacia la producción nacional de epoxi, si bien reduce la dependencia de las importaciones, puede resultar en costos estructuralmente más altos debido a escalas de producción menores y costos laborales más elevados en comparación con las instalaciones asiáticas.

Límites de VOC Estatales más Estrictos Elevan los Costos de Cumplimiento

La evolución de las regulaciones de VOC genera costos de cumplimiento que afectan de manera desproporcionada a los fabricantes más pequeños, impulsando al mismo tiempo la consolidación de la industria hacia empresas con amplias capacidades de I+D. El liderazgo de California en el establecimiento de límites de VOC estrictos obliga a los fabricantes nacionales a desarrollar líneas de productos duales o reformular portafolios completos para cumplir con los requisitos más restrictivos, lo que incrementa los costos de desarrollo y la complejidad del inventario[2]"Límites de VOC para Recubrimientos de Mantenimiento Arquitectónico e Industrial 2024," Junta de Recursos del Aire de California, carb.ca.gov. El mosaico de regulaciones estatales crea desafíos de cumplimiento para los contratistas que operan en múltiples jurisdicciones, con productos aprobados en un estado que potencialmente pueden violar los límites en otro. Los costos de reformulación para lograr un rendimiento de bajo VOC a menudo requieren materias primas premium y procesos de fabricación avanzados, generando sobreprecios que pueden reducir la penetración del mercado en aplicaciones sensibles al precio. Los desafíos técnicos de mantener las propiedades de formación de película, adhesión y durabilidad en formulaciones de bajo VOC requieren una inversión significativa en I+D que favorece a los fabricantes más grandes con amplios recursos técnicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Crecimiento del Poliaспártico Desafía el Dominio del Epoxi

El epoxi mantuvo una participación del 41,70% en el mercado de recubrimientos para pisos de los Estados Unidos en 2025, gracias a su consolidado historial de rendimiento en fábricas, almacenes y hangares de aviación. Sin embargo, se proyecta que los sistemas poliaспárticos se expandan a una CAGR del 5,52%, impulsados por su capacidad de curado nocturno que limita el tiempo de inactividad de las instalaciones, perfiles de VOC bajos o nulos y elasticidad que tolera el movimiento del sustrato. El tamaño del mercado de recubrimientos para pisos de los Estados Unidos para el epoxi se mantiene saludable, aunque su expansión se está moderando a medida que los usuarios ponderan los ahorros en el ciclo de vida frente a las ventanas de aplicación más largas. Los recubrimientos de poliuretano se sitúan entre el costo y el rendimiento, especialmente donde la resistencia química supera a los acrílicos pero los presupuestos no permiten soluciones premium. Las químicas mejoradas con grafeno y de base biológica en el segmento "Otros" prometen tracción en nichos sensibles a ESD y proyectos impulsados por el Liderazgo en Energía y Diseño Ambiental (LEED), respectivamente.

Las actualizaciones industriales sostenidas, especialmente en plantas de baterías para vehículos eléctricos y centros de procesamiento químico, mantienen la relevancia del epoxi, mientras que las cadenas minoristas y los operadores de estadios se inclinan hacia recapados poliaспárticos que pueden reabrir los pisos en un solo turno. Los fabricantes capaces de suministrar ambas químicas ofrecen a los contratistas la flexibilidad de elegir paquetes de sistemas basados en los cronogramas del proyecto y las restricciones ambientales. La seguridad de la cadena de suministro, particularmente para los endurecedores de amina derivados de materias primas importadas, sigue siendo una preocupación estratégica compartida en todos los sistemas de resina.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material de Piso: Los Sustratos de Madera Impulsan la Innovación

El concreto mantuvo el 68,20% de la demanda de 2025, reflejando su ubicuidad en losas a nivel del suelo y cubiertas elevadas donde los recubrimientos protectores extienden la vida útil. No obstante, el tamaño del mercado de recubrimientos para pisos de los Estados Unidos para sustratos de madera se encuentra en una trayectoria de CAGR del 5,18% a medida que los arquitectos adoptan madera de ingeniería para alcanzar objetivos de reducción de carbono. Los pisos de madera ingenierizada captaron el 74% de las ventas de madera dura en 2024, lo que subraya el apetito por recubrimientos que gestionen la infiltración de humedad mientras realzan la veta natural. Las ganancias de participación de mercado de recubrimientos para pisos de los Estados Unidos en este segmento recompensan a los proveedores que ofrecen uretanos a base de agua transpirables pero duraderos.

Las químicas compatibles con la madera deben permitir la difusión de vapor para evitar el arqueamiento y las separaciones, lo que obliga a los formuladores a equilibrar la permeabilidad con la resistencia a la abrasión. Los espacios comerciales como el comercio minorista boutique y los establecimientos de hospitalidad representan la vanguardia de este cambio, ya que los operadores valoran tanto la calidez estética de la madera como el mantenimiento de los acabados resinosos. Los sustratos metálicos, cerámicos y compuestos siguen siendo nichos especializados que, no obstante, demandan imprimaciones adaptadas a superficies de alta energía.

Por Industria de Uso Final: Las Instalaciones Industriales Lideran la Demanda

Los edificios industriales e institucionales captaron el 52,90% de las ventas totales de 2025, y su CAGR del 4,42% hasta 2031 indica que la sofisticación en las especificaciones está aumentando más rápido que en otros sectores. Las líneas de fabricación de procesos limpios en electrónica, aeroespacial y biofarmacéutica exigen recubrimientos que fusionen el control ESD, la resistencia química y la funcionalidad antimicrobiana. El tamaño del mercado de recubrimientos para pisos de los Estados Unidos vinculado a los corredores de centros de datos en Texas y el Medio Oeste está acelerando a medida que los operadores despliegan campus de hiperescala que requieren pisos elevados conductivos.

Los establecimientos comerciales se benefician del aumento del 8,6% en los inicios de construcción, con las reformas de atención médica y oficinas motivando recapados antimicrobianos y decorativos. La remodelación residencial va rezagada pero mantiene un potencial latente de crecimiento una vez que las tasas hipotecarias se normalicen, particularmente para garajes y sótanos renovados con epoxis a base de agua o sistemas poliaспárticos de difusión de hojuelas. Los presupuestos institucionales para escuelas y edificios municipales siguen siendo sensibles a los ciclos de desembolso de capital; no obstante, el mantenimiento diferido se traduce en proyectos de resuperficiado que favorecen los paquetes de resina llave en mano compatibles con cronogramas de proyectos ágiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Panorama Competitivo

El Mercado de Recubrimientos para Pisos de los Estados Unidos está moderadamente consolidado con la presencia de actores principales, tales como The Sherwin-Williams Company, BASF, PPG Industries Inc., Sika AG y RPM International Inc. Sherwin-Williams registró USD 18,44 mil millones en ingresos globales por recubrimientos en 2023 y consolidó aún más su portafolio de pisos resinosos al adquirir Dur-A-Flex. PPG siguió una estrategia de canal, asociándose con la marca Patcraft de Shaw Industries para acceder a los especificadores establecidos de pisos comerciales. RPM International, a través de sus unidades Carboline y Stonhard, aprovecha químicas diferenciadas para atender nichos industriales. La competencia de precios se intensifica durante los picos de costo de resinas, aunque los grandes actores se cubren con acuerdos de suministro plurianuales. La capacidad de los instaladores es un factor estratégico cada vez más importante. Los tres principales proveedores líderes operan academias de certificación que enseñan preparación de superficies, mitigación de la humedad e instalación multicapa, asegurando así la lealtad de marca entre los contratistas.

Líderes de la Industria de Recubrimientos para Pisos de los Estados Unidos

The Sherwin-Williams Company

Sika AG

BASF

PPG Industries Inc.

RPM International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DYCO, una subsidiaria de ICP Group en Massachusetts, lanzó DYCO Court & Floor, un nuevo recubrimiento antideslizante de textura media 100% acrílico para superficies recreativas comerciales y residenciales, porches, escalones, andadores y más. Este recubrimiento puede aplicarse sobre asfalto, concreto y superficies previamente recubiertas.

- Julio de 2024: The Sherwin-Williams Company lanzó una línea dedicada de recubrimientos integrales para pisos destinados a salas limpias y secas dentro de instalaciones de fabricación de baterías para vehículos eléctricos (EV). Estos recubrimientos para pisos estarán disponibles para los Estados Unidos y otros países.

Alcance del Informe del Mercado de Recubrimientos para Pisos de los Estados Unidos

Los recubrimientos para pisos son capas protectoras y duraderas aplicadas a superficies sometidas a un desgaste o corrosión extremos. Los almacenes, plantas químicas y pisos de producción son aplicaciones típicas: el mercado se segmenta por Tipo de Resina, Material de Piso, Industria de Uso Final y Geografía. Por Tipo de Resina, el mercado se segmenta en epoxi, poliaспárticos, acrílico, poliuretano y otros tipos de resina (poliéster, éster de vinilo). Por Material de Piso, el mercado se segmenta en madera, concreto y otros materiales de piso. Por Industria de Uso Final, el mercado se segmenta en Industrial, Decorativo y Estacionamientos. El informe ofrece el tamaño del mercado y pronósticos de ingresos (USD millones) para todos los detalles anteriores.

| Epoxi |

| Poliuretano |

| Poliaспártico |

| Acrílico |

| Otros |

| Concreto |

| Madera |

| Otros |

| Industrial/Institucional |

| Comercial |

| Residencial |

| Por Tipo de Producto | Epoxi |

| Poliuretano | |

| Poliaспártico | |

| Acrílico | |

| Otros | |

| Por Material de Piso | Concreto |

| Madera | |

| Otros | |

| Por Industria de Uso Final | Industrial/Institucional |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor estimado de las ventas del Mercado de Recubrimientos para Pisos de los Estados Unidos en 2026?

Las ventas se estiman en USD 1,99 mil millones, con una expansión proyectada hasta 2031.

¿Qué tasa de crecimiento anual compuesta se proyecta entre 2026 y 2031?

Se proyecta que las ventas totales avanzen a una CAGR del 4,12% durante el período de cinco años.

¿Qué tipo de resina muestra el mayor dinamismo de crecimiento?

Las formulaciones poliaспárticas lideran con una CAGR del 5,52%, impulsadas por tiempos de curado rápidos y perfiles de bajo VOC.

¿Qué hace atractivos a los sistemas poliaспárticos para proyectos comerciales?

Estos recubrimientos curan y aceptan tráfico en cuestión de horas, minimizando el tiempo de inactividad de las instalaciones mientras cumplen con estrictos límites ambientales.

¿Cómo afectan los límites de VOC estatales a las estrategias de formulación?

Estados como California limitan el contenido de VOC a 100 g/L o 50 g/L bajo la Regla 1113 de la Costa Sur, lo que obliga a los proveedores a invertir en químicas de alto contenido de sólidos y a base de agua.

Última actualización de la página el: