Tamaño y Cuota del Mercado de Redes para Centros de Datos de Nigeria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

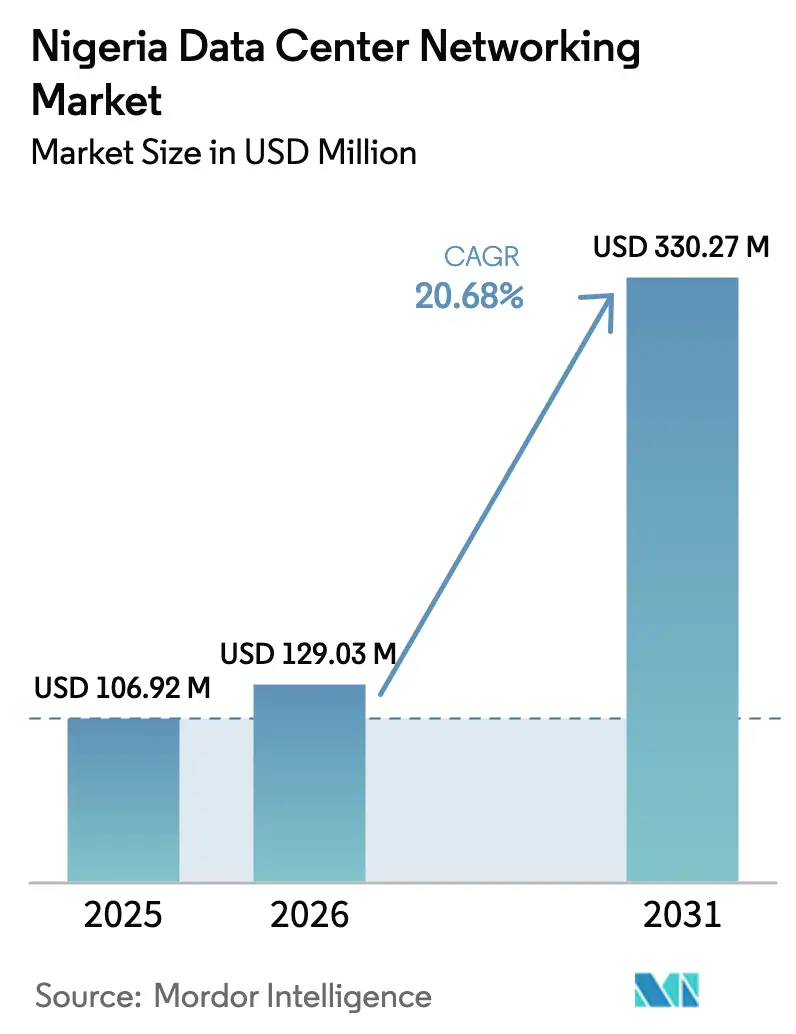

| Tamaño del mercado en el año base (2025) | 106.92 Millones de dólares |

| Tamaño del Mercado (2026) | 129.03 Millones de dólares |

| Tamaño del Mercado (2031) | 330.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Redes para Centros de Datos de Nigeria por Mordor Intelligence

El tamaño del mercado de redes para centros de datos de Nigeria en 2026 se estima en USD 129,03 millones, creciendo desde el valor de 2025 de USD 106,92 millones con proyecciones para 2031 que muestran USD 330,27 millones, creciendo a una CAGR del 20,68% durante el período 2026-2031. El impulso está alimentado por la migración a la nube, los despliegues de 5G y los mandatos de soberanía de datos que requieren que las cargas de trabajo críticas permanezcan dentro de las fronteras nacionales. Lagos y Abuja anclan la mayoría de las construcciones, aunque las ciudades secundarias están incorporando de manera constante capacidad de computación en el borde a medida que el tráfico de tecnología financiera, transmisión de medios y comercio electrónico se expande hacia el interior. El gasto continúa fluyendo hacia topologías de hoja y columna vertebral, óptica de 400G/800G y herramientas definidas por software que dominan los entornos de múltiples proveedores. Los proveedores que combinan hardware de alto rendimiento con servicios gestionados obtienen ventaja porque los operadores enfrentan tanto la volatilidad de la red eléctrica como la escasez de ingenieros de redes certificados. Los compromisos de capital internacional que superan los USD 630 millones subrayan la confianza a largo plazo, incluso cuando los operadores lidian con el elevado gasto operativo vinculado a la generación diésel y los aranceles de importación sobre equipos ópticos.

Conclusiones Clave del Informe

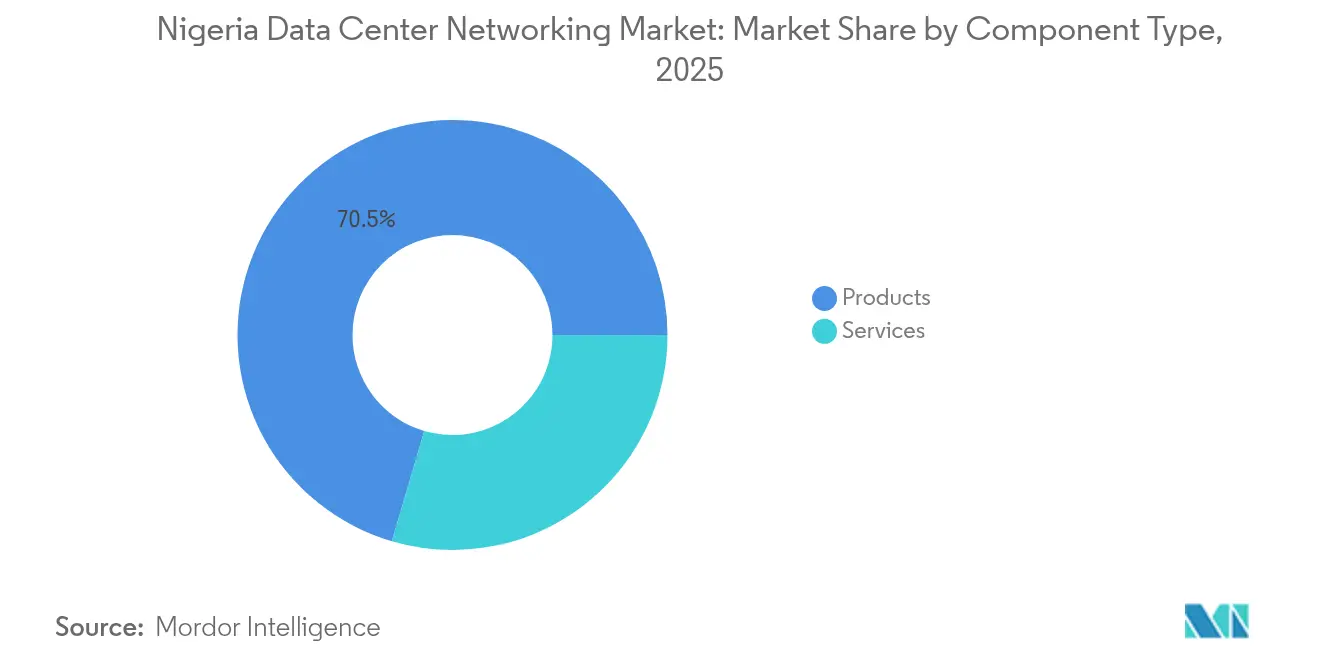

- Por componente, los productos lideraron con el 70,45% de la cuota del mercado de redes para centros de datos de Nigeria en 2025; los servicios registran la CAGR más rápida del 23,35% hasta 2031.

- Por usuario final, las tecnologías de la información y telecomunicaciones representaron el 37,85% de la cuota de ingresos en 2025, mientras que la salud y las ciencias de la vida se expanden a una CAGR del 24,55% hasta 2031.

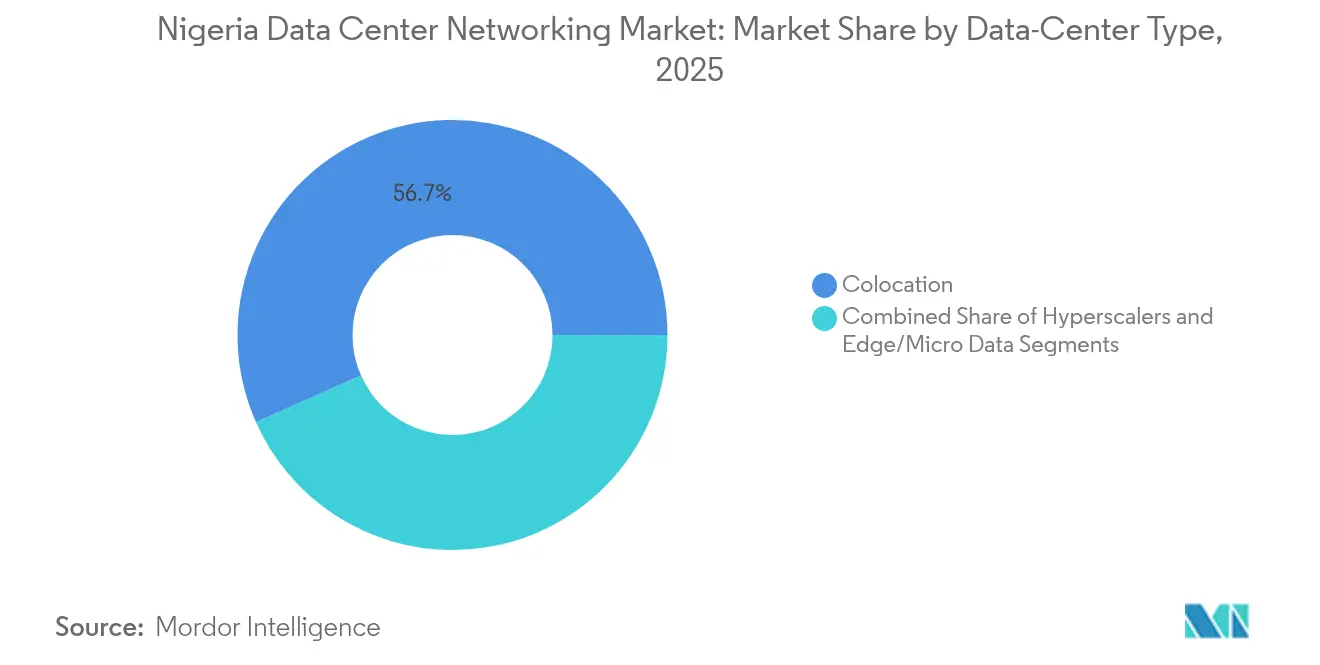

- Por tipo de centro de datos, la colocación capturó el 56,65% del tamaño del mercado de redes para centros de datos de Nigeria en 2025; los hiperescaladores crecen a una CAGR del 25,1% hasta 2031.

- Por ancho de banda, los enlaces de 50-100 GbE mantuvieron el 33,65% de la cuota de ingresos en 2025; las actualizaciones a >100 GbE avanzan a una CAGR del 22,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes para Centros de Datos de Nigeria

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de servicios en la nube y presión por la soberanía de datos local | +4.2% | Nacional, con concentración en Lagos y Abuja | Mediano plazo (2-4 años) |

| Demanda de baja latencia impulsada por 5G que eleva la capacidad de redes | +3.8% | Nacional, con despliegue temprano en Lagos y Port Harcourt | Mediano plazo (2-4 años) |

| Flujos de capital hacia hiperescaladores y colocación | +3.1% | Lagos, Abuja, con expansión hacia Port Harcourt | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales a través del Plan Nacional de Banda Ancha 2025 | +2.9% | Nacional, priorizando regiones desatendidas | Largo plazo (≥ 4 años) |

| Adopción rápida de enfriamiento líquido e inmersivo que habilita tejidos de 400G | +2.4% | Clústeres de centros de datos en Lagos y Abuja | Mediano plazo (2-4 años) |

| Cargas de trabajo de inteligencia artificial que requieren arquitecturas de hoja y columna vertebral de 800G en clústeres de tecnología financiera | +1.8% | Distrito financiero de Lagos, centros emergentes de tecnología financiera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la adopción de servicios en la nube y presión por la soberanía de datos

El mandato de alojamiento doméstico de datos financieros, sanitarios y de ciudadanos obliga a las empresas a trasladar cargas de trabajo a nubes locales, generando actualizaciones inmediatas en instalaciones de neutralidad de operadores que pueden ofrecer latencias por debajo del milisegundo. Los bancos en Lagos ahora especifican tejidos redundantes de columna vertebral y hoja para sistemas de compensación en tiempo real, mientras que las empresas emergentes de nube doméstica presentan el cumplimiento normativo como una ventaja competitiva. La postura regulatoria mantiene el tráfico en el país, impulsando nuevas adquisiciones de conmutadores de alta densidad de puertos y controladores de entrega de aplicaciones. Los operadores que combinan seguridad gestionada con conectividad de latencia ultrabaja se convierten en socios preferidos para los sectores altamente regulados.

Demanda de baja latencia impulsada por 5G que eleva la capacidad de redes

El organismo regulador adjudicó espectro de 3,5 GHz y declaró la infraestructura troncal lista al 97% para el lanzamiento nacional. Los operadores de telefonía móvil responden con micro-centros de datos cerca de las torres para que las sesiones de IoT y de realidad aumentada/realidad virtual eviten tiempos de ida y vuelta prolongados.[1]Comisión Nigeriana de Comunicaciones, "NCC Announces Nigeria's 5G Readiness Status", ncc.gov.ng Estos nodos de borde alimentan las instalaciones metropolitanas mediante enlaces de división de longitud de onda de 400G, que a su vez impulsan los requisitos de la red troncal más allá de los 800 G. La construcción de 1.400 bastidores de Nivel 4 de MTN Nigeria ilustra la escala necesaria para retransmitir los picos de tráfico de 5G. Los proveedores ópticos que pueden integrar módulos ópticos coherentes acoplables en los bastidores de enrutamiento existentes obtienen una ventaja en precios.

Flujos de capital hacia hiperescaladores y colocación

La adquisición de MainOne por parte de Equinix por USD 320 millones y la inversión de USD 100 millones de la Corporación Financiera Internacional en Raxio validan la posición de Nigeria como puerta de entrada a la nube de África Occidental.[2]Equinix Inc., "Equinix Completes Acquisition of MainOne," equinix.com Cada proyecto exige conmutadores de alta densidad, gestión automatizada del tejido de red y puntos de intercambio directo con la nube. Los operadores buscan aumentar los ingresos por bastidor integrando enlaces ascendentes de hoja de 400G con enfriamiento líquido para que los inquilinos puedan alojar aceleradores de inteligencia artificial sin riesgo térmico. Los despliegues acelerados acortan los períodos de amortización, pero intensifican la competencia por instaladores cualificados.

Incentivos gubernamentales a través del Plan Nacional de Banda Ancha 2025

El plan tiene como objetivo alcanzar el 70% de penetración de internet y 120.000 km de nueva fibra, desbloqueando beneficios fiscales y cargos cero de derecho de paso para los operadores que extiendan rutas hacia zonas desatendidas. El marco cataliza construcciones de agregación metropolitana que conectan puntos de presencia rurales con los centros de Lagos a través de topologías de anillo resilientes.[3]Oficina del Ministro de Comunicaciones, Innovación y Economía Digital, "National Broadband Plan 2025 Update", fmcide.gov.ng Los proveedores capaces de reforzar la óptica de 100 Gbps para condiciones tropicales observan una adopción temprana en los corredores del norte.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Red eléctrica poco confiable que infla el gasto operativo | -2.8% | Nacional, agudo en las regiones del norte | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de redes de centros de datos certificados | -1.9% | Nacional, concentrado en Lagos y Abuja | Mediano plazo (2-4 años) |

| Retrasos en los permisos de derecho de paso de fibra metropolitana | -1.4% | Áreas metropolitanas de Lagos, Abuja y Port Harcourt | Corto plazo (≤ 2 años) |

| Aranceles de importación elevados sobre óptica y tarjetas de interfaz de red de más de 100G | -1.1% | Nacional, que afecta a todos los operadores de centros de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Red eléctrica poco confiable que infla el gasto operativo

La producción de la red eléctrica frecuentemente cae por debajo de 5.000 MW, obligando a los centros de datos a operar con generadores diésel que añaden un costo significativo por kilovatio-hora. La volatilidad eléctrica también complica la adopción de conmutadores de alta densidad de 800G, que consumen más amperaje y requieren entornos térmicos más precisos. Los operadores recurren cada vez más al enfriamiento por inmersión y a las turbinas de gas en sitio para mitigar las interrupciones del servicio público, aunque los desembolsos de capital alargan los plazos de los proyectos.

Escasez de ingenieros de redes de centros de datos certificados

El éxodo de talento conocido como 'Japa' drena a los profesionales de mediana carrera especializados en óptica de 400G, redes definidas por software y automatización de tejidos de red. Los planes de estudio locales van a la zaga de las prácticas de diseño de hiperescaladores, obligando a los integradores a importar contratistas a un costo elevado. Los salarios aumentan, los cronogramas de despliegue se extienden y los proveedores de servicios gestionados con programas de formación regionales consolidan contratos plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan ante las Brechas de Competencias

Los productos aún representan el 70,45% de los ingresos en 2025 a medida que los operadores adquieren conmutadores de hoja y columna vertebral, enrutadores y óptica coherente para migrar desde los 10 GbE heredados. Sin embargo, los servicios avanzan a una CAGR del 23,35%, impulsados por la complejidad que obliga a las empresas a externalizar el diseño, la integración y las operaciones del día dos. Los servicios de red gestionados capturan cargas de trabajo de empresas de tecnología financiera que deben operar las 24 horas del día, los 7 días de la semana, pero carecen de ingenieros internos. Los compromisos de consultoría y formación aumentan a medida que los operadores se preparan para el enfriamiento líquido y las hojas de ruta de 800G. En consecuencia, los proveedores que incorporan servicios de ciclo de vida junto al hardware registran ingresos más estables en el mercado de redes para centros de datos de Nigeria.

Una tendencia paralela es el giro hacia superposiciones definidas por software que abstraen la heterogeneidad de los proveedores. Los controladores optimizan los flujos de tráfico tanto en enlaces de 100 GbE como de 400 GbE, al tiempo que exponen interfaces de programación de aplicaciones en la dirección norte para los equipos de desarrollo y operaciones. Esta transición sustenta la demanda de servicios profesionales de alta disponibilidad, manteniendo el mercado de redes para centros de datos de Nigeria en una trayectoria ascendente a pesar de los vientos en contra macroeconómicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Salud Gana Impulso

Las tecnologías de la información y telecomunicaciones retienen el 37,85% del gasto en 2025, pero las iniciativas de salud digital impulsan a la salud hacia una CAGR del 24,55% hasta 2031. Las plataformas de unidades de cuidados intensivos de telemedicina mueven datos clínicos entre hospitales, motores de inteligencia artificial en la nube y aseguradoras, requiriendo tejidos seguros de capa 2 y capa 3 más cortafuegos de aplicaciones. Las empresas de tecnología financiera que gestionan el 42% del flujo de operaciones continental siguen siendo grandes compradoras de redes para negociación de alta frecuencia y liquidación de pagos instantáneos. El gobierno moderniza los sistemas tributarios y de identidad, adoptando pilas de nube privada dentro de instalaciones clasificadas. Los medios de comunicación despliegan nodos de entrega de contenido para mantener la latencia de transmisión por debajo de 50 ms durante eventos deportivos en vivo. En conjunto, estos sectores verticales sostienen los ciclos de renovación de equipos, manteniendo en expansión el mercado de redes para centros de datos de Nigeria incluso cuando persiste la volatilidad económica.

El impulso de la salud es más visible en los hospitales universitarios que ahora retransmiten imágenes de radiología a los clústeres de inteligencia artificial de Lagos para diagnósticos, apoyándose en enlaces ascendentes de 50-100 GbE y rutas de Protocolo de Puerta de Enlace de Frontera redundantes. El cumplimiento de las nuevas leyes de datos de pacientes acelera la demanda de dispositivos de cifrado. Estas actualizaciones subrayan cómo la diversificación vertical protege a la industria de redes para centros de datos de Nigeria de los impactos específicos de cada sector.

Por Tipo de Centro de Datos: El Crecimiento de los Hiperescaladores Supera al de la Colocación

La colocación retiene el 56,65% de la cuota en 2025 porque las empresas valoran las instalaciones de neutralidad de operadores como Rack Centre para la interconexión de múltiples nubes. Sin embargo, los campus de hiperescaladores registran una CAGR del 25,1% a medida que Microsoft y Google despliegan zonas de disponibilidad para satisfacer las cláusulas de soberanía de datos. Las canalizaciones de proyectos que se aproximan a los 60 MW en total ampliarán el tamaño del mercado de redes para centros de datos de Nigeria para las construcciones de hiperescaladores al menos hasta 2031.

Los operadores difuminan los límites lanzando ofertas híbridas que permiten a los inquilinos combinar espacio de sala de reunión principal compartido con suites reservadas. Estos modelos necesitan conmutadores de hoja con alto recuento de puertos y cortafuegos de microsegmentación. Los centros de datos de borde y micro emergen a lo largo de los corredores de 5G, utilizando contenedores modulares con conmutadores de parte superior de bastidor de 25 GbE reforzados para mantener la eficiencia de la retransmisión. Esta diversificación garantiza que los ciclos de inversión se superpongan en lugar de alcanzar su pico simultáneamente, suavizando la volatilidad del gasto de capital en el mercado de redes para centros de datos de Nigeria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ancho de Banda: Los 400G y Más se Vuelven Convencionales

La mayor parte de los ingresos de 2025 permanece en el rango de 50-100 GbE porque muchas cargas de trabajo empresariales siguen siendo centradas en máquinas virtuales. Sin embargo, los enlaces de >100 GbE crecen un 22,2% anual a medida que los clústeres de inteligencia artificial, los motores de negociación en línea y los transcodificadores de transmisión superan los 30 Gbps por servidor. Los primeros pilotos de 800G en los bastidores de tecnología financiera de Lagos se apoyan en chasis enfriados por inmersión que compensan los 35 W por módulo óptico. Los proveedores que suministran procesadores de señal digital de bajo consumo capturan pedidos a medida que los clientes buscan un menor índice de eficiencia de uso de energía.

Por el contrario, los enlaces ascendentes de ≤10 GbE declinan, sobreviviendo solo en oficinas de sucursales. Las ciudades secundarias adoptan de 25 a 40 GbE para los nodos de computación de borde que agregan flujos de sensores de IoT. Estos cambios elevan colectivamente las velocidades promedio de los puertos, empujando el mercado de redes para centros de datos de Nigeria hacia precios de venta promedio más altos incluso cuando los volúmenes unitarios se estabilizan.

Análisis Geográfico

Lagos ancla prácticamente cada lanzamiento de hiperescaladores gracias a la proximidad a los cables submarinos, la Bolsa de Valores de Nigeria y el corredor de tecnología financiera. Los centros de colocación de operadores de la metrópoli ya reciben tráfico de más de 40 proveedores de servicios de internet regionales, elevando los volúmenes de interconexión y aumentando la demanda del mercado de redes para centros de datos de Nigeria para redes troncales ópticas de 400G. Abuja constituye el enclave de computación gubernamental, impulsado por aplicaciones de gobernanza electrónica e incentivos del Plan Nacional de Banda Ancha que subvencionan las extensiones de fibra hacia los distritos desatendidos. Port Harcourt ahora atrae nodos de borde que dan servicio a la telemetría de petróleo y gas y a la agregación de pequeñas celdas de 5G. Los estados del norte presentan rezagos en estabilidad eléctrica, aunque los recientes acuerdos de compra de energía de granjas solares podrían desbloquear micro-redes cautivas para centros de datos. En todas las regiones, los nuevos compromisos de fibra de 90.000 km apuntan a elevar la penetración de internet en los hogares del 42% al 70% para 2025, creando nuevos conductos para rutas de alta capacidad entre centros de datos.

La conectividad transfronteriza mejora a medida que nuevos sistemas submarinos aterrizan en Lagos, reduciendo las latencias hacia Europa por debajo de los 90 ms y posicionando a Nigeria como punto de transferencia regional. El tráfico procedente de Ghana y Costa de Marfil pasa cada vez más por los puntos de intercambio de Lagos, ampliando aún más el mercado de redes para centros de datos de Nigeria. Con las tarifas de derecho de paso eliminadas en múltiples estados, los bucles metropolitanos proliferan, aunque los retrasos en los permisos siguen causando desviaciones en los cronogramas en las zonas urbanas congestionadas.

Panorama Competitivo

Los fabricantes de equipos originales globales como Cisco, Huawei y Dell mantienen atractivo de marca, respaldados por portafolios integrales y financiamiento a través de canales. Juniper y Arista se especializan en tejidos de hoja y columna vertebral de alta densidad, asegurando proyectos de inteligencia artificial y negociación de alta frecuencia que requieren latencia determinista. Los módulos ópticos acoplables WaveLogic 6 Nano de Ciena llevan los 800G coherentes a chasis compactos, ganando posiciones de retransmisión metropolitana. Los integradores locales llenan un vacío crítico al ofrecer alineación de cumplimiento normativo, despacho aduanero y soporte en sitio, servicios que los proveedores internacionales a veces ofrecen solo de forma remota.

La diferenciación tecnológica gira cada vez más en torno a la orquestación definida por software vinculada a la telemetría basada en inteligencia artificial que predice la congestión y las anomalías de energía. Los proveedores que integran el enfriamiento líquido con conciencia de red obtienen márgenes superiores porque los clientes desean un único responsable. Los despliegues de borde en ciudades secundarias abren un mercado de espacio en blanco para conmutadores reforzados clasificados para alta humedad y variaciones de temperatura. Durante el período de previsión, la intensidad competitiva debería mantenerse moderada a medida que las incorporaciones de capacidad se mantengan por delante de la demanda, estabilizando los precios pero recompensando las ofertas ricas en servicios.

Líderes de la Industria de Redes para Centros de Datos de Nigeria

-

Cisco Systems Inc.

-

Huawei Technologies Co. Ltd.

-

Dell Technologies Inc.

-

Oracle Corporation

-

Juniper Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Equinix amplió sus operaciones en Lagos, aumentando la capacidad de interconexión neutral para los proveedores de nube.

- Mayo de 2025: Schneider Electric lanzó nuevas soluciones de energía y enfriamiento adaptadas a la volatilidad de la red eléctrica de Nigeria.

- Abril de 2025: Rack Centre puso en servicio su instalación LGS2 de 12 MW con un índice de eficiencia de uso de energía líder en la región, dirigida a inquilinos de tecnología financiera y comercio electrónico.

- Abril de 2025: La Corporación Financiera Internacional inyectó USD 100 millones en Raxio para acelerar las construcciones de centros de datos en Nigeria y la región.

- Abril de 2025: Equinix completó una expansión de USD 140 millones en el sur de Nigeria, mejorando la densidad de interconexión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes de centros de datos de Nigeria como todas las soluciones físicas y de software que mueven paquetes dentro o entre instalaciones de centros de datos locales, incluyendo conmutadores Ethernet, enrutadores, controladores de entrega de aplicaciones, tejidos SAN y servicios de soporte asociados vendidos a terceros de colocación, empresa, hiperescala y sitios de borde en todo el país. Según Mordor Intelligence, los valores reflejan los ingresos de fábrica más el mantenimiento recurrente reconocido en Nigeria durante el año natural 2025.

Exclusión del ámbito de aplicación: No se tienen en cuenta los gastos en equipos CPE de consumo, transporte de área extensa ni equipos de red troncal de proveedores de servicios en nube instalados fuera de las fronteras de Nigeria.

Segmentación

-

Por Componente

-

Productos

- Conmutadores Ethernet

- Enrutadores

- Red de Área de Almacenamiento (SAN)

- Controladores de Entrega de Aplicaciones (ADC)

- Dispositivos de Seguridad de Red

- Controladores de Redes Definidas por Software (SDN)

- Interconexiones Ópticas

-

Servicios

- Instalación e Integración

- Formación y Consultoría

- Soporte y Mantenimiento

- Servicios de Red Gestionados

-

Productos

-

Por Usuario Final

- Tecnología de la Información y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno y Defensa

- Medios y Entretenimiento

- Salud y Ciencias de la Vida

- Fabricación e Industrial

- Otros Usuarios Finales

-

Por Tipo de Centro de Datos

- Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centros de Datos de Borde y Micro

-

Por Ancho de Banda

- Menor o Igual a 10 GbE

- 25-40 GbE

- 50-100 GbE

- Mayor a 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con arquitectos de redes de operadores de colocación, responsables de compras de operadores en Lagos y Abuja y distribuidores regionales de valor añadido nos ayudaron a examinar la combinación de enlaces ascendentes, la erosión de los precios y las tasas de conexión a los servicios. Las aportaciones de los ingenieros de campo de los fabricantes de equipos originales aclararon el calendario de adopción de los tejidos de 100 GbE y 400 GbE, que nuestra investigación documental no pudo cuantificar con certeza.

Investigación documental

Empezamos con fuentes públicas como los boletines estadísticos de la Comisión Nigeriana de Comunicaciones, las tablas comerciales de la Oficina Nacional de Estadísticas y los resúmenes industriales de la Asociación de Centros de Datos de África. Los expedientes comerciales, los registros de importación de Volza y las patentes extraídas a través de Questel añadieron flujo de dispositivos y cadencia tecnológica. Los informes 10-K de las empresas y los comunicados de prensa proporcionaron los precios de referencia y los anuncios de capacidad, mientras que Dow Jones Factiva ayudó a realizar un seguimiento de las nuevas construcciones. Esta lista es indicativa; muchos otros conjuntos de datos abiertos sirvieron para comprobar las lagunas.

Un segundo barrido cubrió los repositorios de pago a los que acceden los analistas de Mordor. D&B Hoovers proporcionó datos financieros de los proveedores, Marklines confirmó la entrada en Lagos de vehículos de expansión a hiperescala y Global Security señaló los contratos gubernamentales en la nube que influyen en la demanda. Estos bloques anclaron los envíos históricos antes de que nuestro equipo pasara a las entrevistas.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con los recuentos de bastidores activos y el consumo de energía publicados por los operadores, que luego se convierten en demanda de puertos utilizando ratios de puertos por bastidor validados y la utilización típica. Los resultados se corroboran mediante roll-ups ascendentes selectivos de envíos de conmutadores y precios medios de venta recogidos en llamadas primarias. Variables clave como el crecimiento del tráfico de datos móviles, la penetración de los puestos en la nube, el despliegue de kilómetros de fibra, la densidad media de bastidores y las oscilaciones de los aranceles de importación impulsan los ajustes anuales. Empleamos la regresión multivariante para proyectar cada impulsor hasta 2030, antes de que el análisis de escenarios afine nuestra hipótesis de base. En los casos en los que los datos de envíos eran incompletos, la interpolación utilizó medias móviles de tres años y bandas de precios discutidas con los socios del canal.

Ciclo de validación y actualización de datos

Los resultados pasan dos revisiones internas, se comprueban las desviaciones con datos externos y se realiza una llamada de conciliación con al menos un encuestado anterior. Mordor actualiza este modelo anualmente y publica actualizaciones a mitad de ciclo cuando las crisis monetarias, las subastas de espectro o los acuerdos importantes a hiperescala cambian las líneas de base.

Por qué es cierta la línea de base de redes de centros de datos de Nigeria de Mordor

Las cifras publicadas suelen diferir porque los estudios aplican cestas de productos, curvas de precios y cadencias de actualización distintas.

Nuestra disciplinada combinación de información primaria local, precios ajustados a las tarifas y conjuntos de controladores actualizados anualmente reduce esas diferencias para los responsables de la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 106,92 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 88,19 MILLONES DE USD (2025) | Consultoría global A | Sólo hardware, excluye servicios y asistencia; comprobaciones limitadas del canal local |

| 60,00 MILLONES DE USD (2023) | Diario profesional B | Línea de base más antigua, sin aumento de tráfico 5G, alcance limitado a conmutadores <=25 GbE |

La comparación muestra que cuando el ámbito de aplicación es reducido o los datos son obsoletos, los totales oscilan mucho. Al basar cada hipótesis en los nuevos recuentos de bastidores nigerianos, los ASP ajustados a las tarifas y las opiniones de los expertos sobre el terreno, Mordor Intelligence ofrece una referencia equilibrada y transparente que los clientes pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes para centros de datos de Nigeria?

El mercado está valorado en USD 129,03 millones en 2026 y está en camino de alcanzar USD 330,27 millones en 2031.

¿Qué segmento crece más rápidamente en el mercado de redes para centros de datos de Nigeria?

Los servicios se expanden a una CAGR del 23,35% a medida que las empresas externalizan el diseño complejo de redes, la integración y las operaciones.

¿Cómo afectará el 5G a la industria de redes para centros de datos de Nigeria?

Los despliegues de 5G desencadenan la construcción de centros de datos de borde y requieren enlaces de retransmisión de 400G/800G para gestionar el tráfico de baja latencia.

¿Cuál es la mayor restricción para los operadores?

La infraestructura eléctrica poco confiable obliga a depender fuertemente de generadores diésel, inflando los costos operativos y complicando los despliegues de equipos de alta densidad.

¿Por qué se están acelerando las inversiones de los hiperescaladores?

Las normas de soberanía de datos, el aumento de la adopción de la nube y los nuevos cables submarinos convierten a Nigeria en un centro estratégico, lo que lleva a los actores globales a comprometer campus valorados en cientos de millones de dólares.

Última actualización de la página el: