Tamaño y Participación del Mercado de Energía Eólica en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

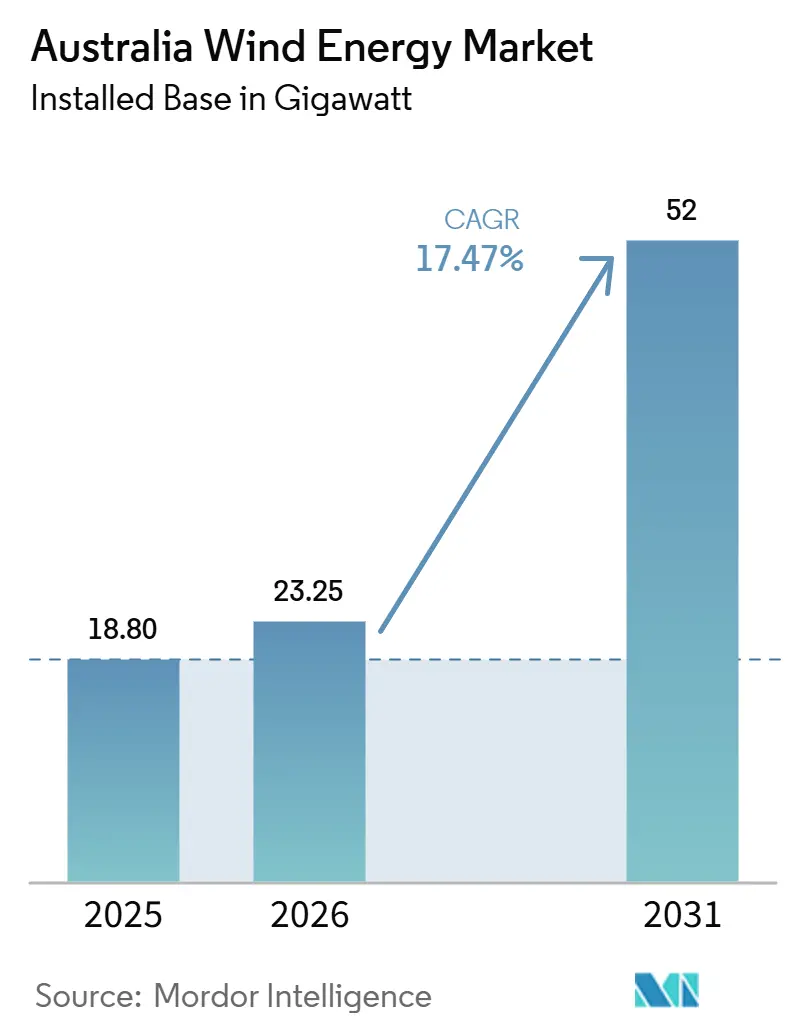

| Tamaño del mercado en el año base (2025) | 18.80 gigavatio |

| Volumen del Mercado (2026) | 23.25 gigavatio |

| Volumen del Mercado (2031) | 52 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 17.47% CAGR |

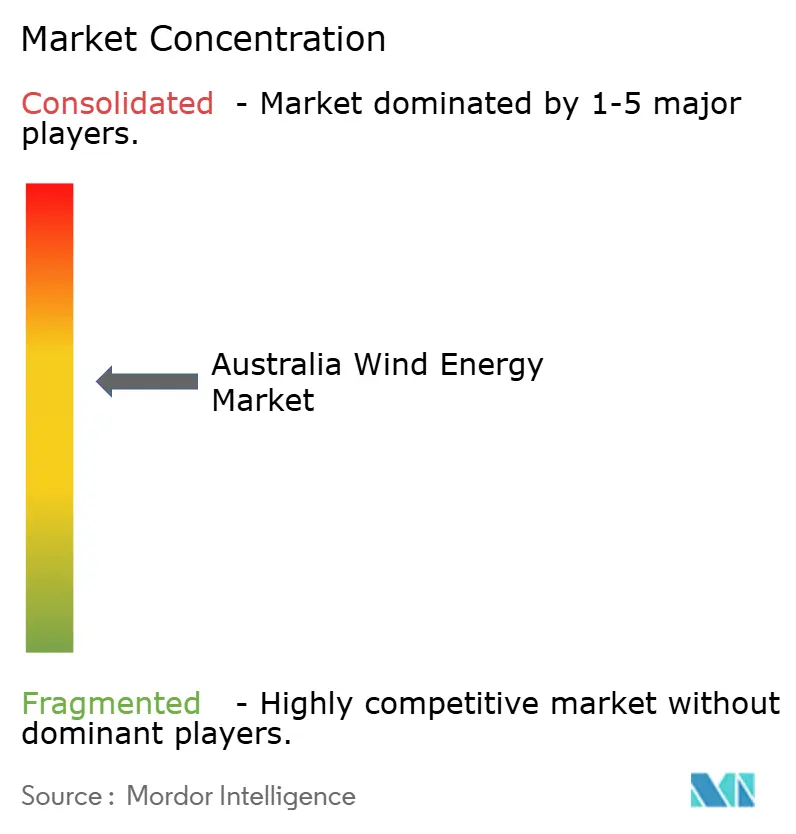

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica en Australia por Mordor Intelligence

El tamaño del Mercado de Energía Eólica en Australia en términos de base instalada se proyecta que se expanda de 18,80 gigavatios en 2025 y 23,25 gigavatios en 2026 a 52 gigavatios en 2031, registrando una CAGR del 17,47% entre 2026 y 2031.

La expansión de capacidad se está acelerando a medida que las empresas de servicios públicos reemplazan activos de carbón envejecidos, las corporaciones aseguran contratos de compra de energía renovable 24/7 y los desarrolladores de hidrógeno co-ubican electrolizadores con sitios eólicos de alto factor de capacidad.[1]Regulador de Energía Limpia, "Objetivo de Energía Renovable a Gran Escala," cleanenergyregulator.gov.au Los proyectos terrestres siguen dominando, pero los primeros permisos de exploración marina emitidos para Gippsland y el Estrecho de Bass marcan un cambio fundamental hacia el despliegue en aguas profundas durante la próxima década. Las plataformas de turbinas de más de 6 MW son ahora el estándar de los fabricantes de equipos originales (OEM), elevando los factores de capacidad y reduciendo el costo nivelado de energía en la mayoría de los regímenes de recursos. La construcción de redes de transmisión en las Zonas de Energía Renovable y la participación oportuna de las Primeras Naciones siguen siendo los factores determinantes que separan los proyectos listos para ejecutarse de los activos generadores de ingresos.[2]Operador del Mercado de Energía de Australia, "Plan de Sistema Integrado 2024," aemo.com.au

Conclusiones Clave del Informe

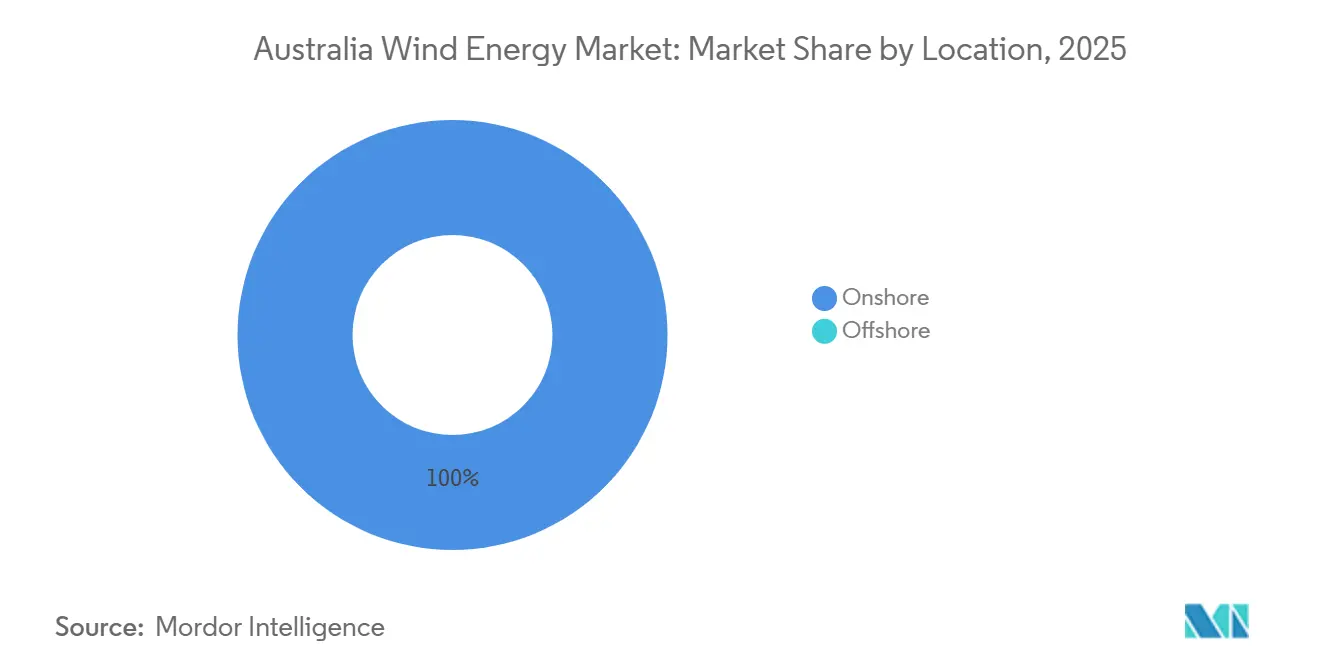

- Por ubicación, la energía eólica terrestre representó el 100% de la participación del mercado de energía eólica en Australia en 2025, mientras que se prevé que la energía marina avance a una CAGR del 27,8% hasta 2031 a medida que maduran las licencias y las mejoras portuarias.

- Por capacidad de turbina, las plataformas de más de 6 MW capturaron el 30% del tamaño del mercado de energía eólica en Australia en 2026 y se proyecta que se expandan a una CAGR del 30,2% entre 2026 y 2031, superando al segmento de 3 a 6 MW.

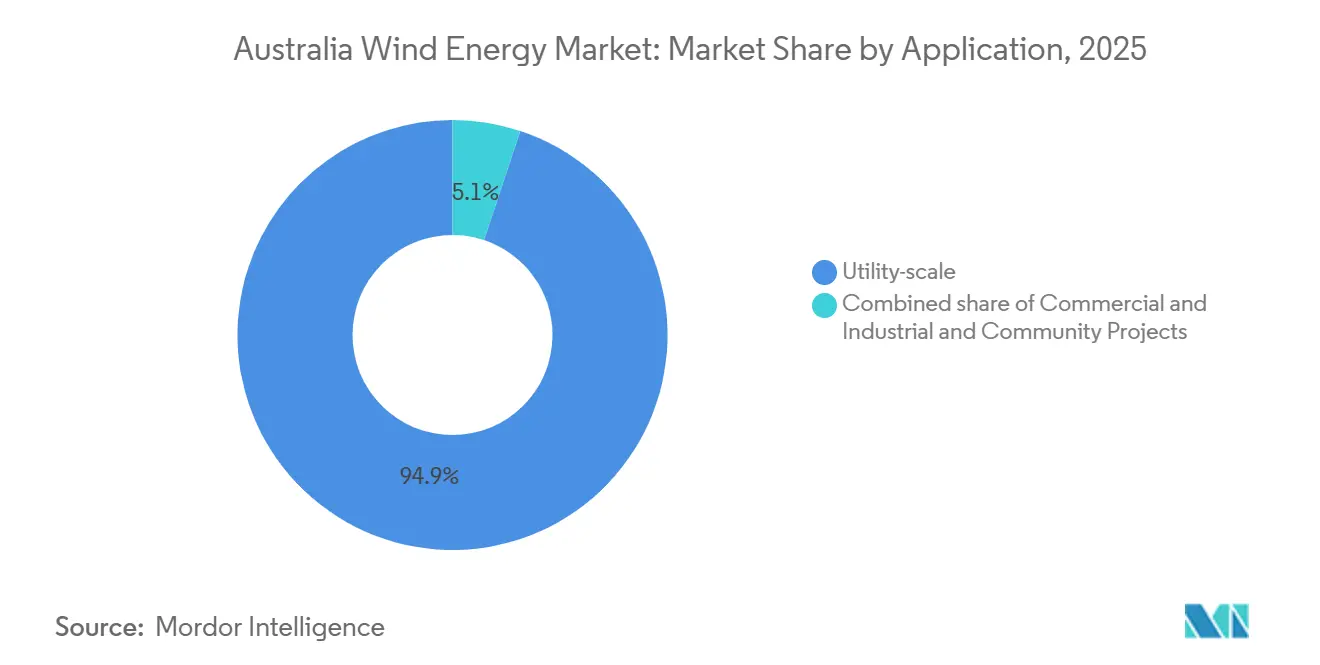

- Por aplicación, la escala de servicios públicos capturó el 94,9% del tamaño del mercado de energía eólica en Australia en 2025, y el segmento comercial e industrial registra una CAGR del 18,3% hasta 2031 impulsado por instalaciones detrás del medidor.

- Neoen, Acciona, Tilt Renewables, CWP Renewables e Infigen Energy controlaron conjuntamente alrededor del 55% de la capacidad operativa en 2025, lo que subraya un campo moderadamente concentrado que aún permite a los nuevos participantes reclamar nichos bancables.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Eólica en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de descarbonización de servicios públicos | +3.7% | Nacional, con concentración en Nueva Gales del Sur, Victoria y Queensland | Mediano plazo (2 a 4 años) |

| Auge de los contratos de compra de energía renovable corporativos 24/7 | +3.3% | Nacional, más fuerte en regiones mineras (Queensland, Australia Occidental, Australia Meridional) | Corto plazo (≤ 2 años) |

| Cartera de proyectos de hidrógeno conectados a la red | +2.4% | Valle Hunter (Nueva Gales del Sur), Pilbara (Australia Occidental), Bell Bay (Tasmania) | Largo plazo (≥ 4 años) |

| Repotenciación de la flota terrestre de la década de 1990 | +2.1% | Australia Meridional, Victoria, instalaciones tempranas en Nueva Gales del Sur | Mediano plazo (2 a 4 años) |

| Objetivo de Energía Renovable a Gran Escala (LRET) | +3.0% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Descarbonización de Servicios Públicos

Los cierres de plantas de carbón programados por los estados están comprimiendo los márgenes de reserva, lo que lleva a las empresas de servicios públicos a adquirir entre 1 y 2 GW de nueva energía eólica cada año para mantenerse dentro de los estándares de confiabilidad.[3]Gobierno de Nueva Gales del Sur, "Cronograma de Cierre de la Central Eléctrica Eraring," nsw.gov.au El compromiso de AGL Energy de alcanzar el 100% de energías renovables para 2036 ilustra cómo la política ha evolucionado del cumplimiento normativo a la reserva estratégica de capacidad. El Plan de Sistema Integrado del Operador del Mercado de Energía de Australia (AEMO) indica 9 GW de retiros de capacidad firme para 2033, y la energía eólica combinada con almacenamiento es la vía de reemplazo más sencilla.[4]Operador del Mercado de Energía de Australia, "Plan de Sistema Integrado 2024," aemo.com.au Las penalizaciones por déficit de Certificados de Gran Escala (LGC) que alcanzaron los 93 AUD en 2024 han agudizado el enfoque a nivel directivo en asegurar contratos de compra de energía a largo plazo. Como resultado, el mercado de energía eólica en Australia avanza hacia tasas de construcción anuales de múltiples gigavatios que superan ampliamente las instalaciones históricas del Objetivo de Energía Renovable.

Auge de los Contratos de Compra de Energía Renovable Corporativos 24/7

Las grandes mineras globales, los operadores de telecomunicaciones y los operadores de servicios en la nube ahora exigen suministro renovable igualado por hora, desplazando la preferencia desde las compras intermitentes de Certificados de Gran Escala (LGC) hacia contratos firmes de energía eólica, solar y almacenamiento. El acuerdo de BHP para el centro de 157 MW de Kaban y el arreglo de NBN Co en Macarthur muestran a los primeros adoptantes monetizando coberturas contra la volatilidad mayorista. La sólida producción eólica vespertina y matutina hace que la tecnología sea esencial para una cartera 24/7 equilibrada. Los certificados por hora también mejoran la auditabilidad bajo los Objetivos Basados en la Ciencia, consolidando aún más el papel de la energía eólica en la descarbonización corporativa. En conjunto, estos acuerdos anclan estructuras de offtake bancables que reducen el riesgo de financiamiento de proyectos en todo el mercado de energía eólica en Australia.

Cartera de Proyectos de Hidrógeno Conectados a la Red

La ambición del gobierno de figurar entre los tres principales exportadores de hidrógeno para 2030 se está traduciendo en grandes complejos co-ubicados de energía eólica y electrolizadores en Australia Meridional y Australia Occidental. Proyectos como la plataforma de 5 GW de Murchison planean convertir la energía eólica excedente en amoníaco verde para compradores asiáticos. El programa de subvenciones de 70 millones de AUD de ARENA acelera los estudios de ingeniería preliminar que reducen el riesgo de los proyectos híbridos. Dado que los electrolizadores pueden absorber el exceso de generación, los desarrolladores pueden construir plantas eólicas más grandes sin esperar la expansión de la red de transmisión. Ese potencial adicional amplifica el horizonte de crecimiento a largo plazo del mercado de energía eólica en Australia.

Repotenciación de la Flota Terrestre de la Década de 1990

Los parques eólicos tempranos con turbinas de menos de 1 MW están llegando al final de su vida útil de diseño, creando una ventana de repotenciación que puede triplicar la capacidad nominal en huellas de red existentes. Las unidades modernas de 7 MW ofrecen alturas de buje más elevadas y rotores más grandes, elevando los factores de capacidad del sitio por encima del 45%. Dado que las aprobaciones ambientales y los contratos de arrendamiento de terrenos ya existen, la repotenciación ofrece una ejecución más rápida que las construcciones en terrenos vírgenes. La ambigüedad en torno a la elegibilidad para nuevos Certificados de Gran Escala (LGC) sigue siendo un obstáculo, aunque el marco de Zonas de Energía Renovable de Victoria ahora prioriza las ofertas de repotenciación para la capacidad de conexión no utilizada. El segmento promete entre 500 y 800 MW de potencial incremental adicional para 2028, reforzando la demanda doméstica de turbinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión en las Zonas de Energía Renovable | -2.7% | Centro-Oeste Orana (Nueva Gales del Sur), Nueva Inglaterra (Nueva Gales del Sur), Norte de Queensland | Corto plazo (≤ 2 años) |

| Inflación de la cadena de suministro local (acero, grúas) | -1.9% | Nacional, aguda en ciudades portuarias (Newcastle, Melbourne, Fremantle) | Mediano plazo (2 a 4 años) |

| Riesgo de litigios por acceso a tierras de las Primeras Naciones | -1.6% | Territorio del Norte, Queensland, Australia Occidental | Mediano plazo (2 a 4 años) |

| Lentitud en las aprobaciones de planificación marina (NOPSEMA) | -1.8% | Gippsland (Victoria), Hunter (Nueva Gales del Sur), Illawarra (Nueva Gales del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Transmisión en las Zonas de Energía Renovable

Las colas de conexión superan los 15 GW en Centro-Oeste Orana y Victoria Occidental, elevando los tiempos de espera promedio a 18 meses a medida que las mejoras de red se retrasan respecto a los cronogramas de construcción. Los desarrolladores pagan entre 2 y 3 millones de AUD cada mes para almacenar turbinas hasta la puesta en servicio, erosionando las tasas internas de retorno de los proyectos. Aunque el plan 2024 del Operador del Mercado de Energía de Australia (AEMO) destina 12.000 millones de AUD para nuevas líneas, la aprobación regulatoria bajo la Autoridad de Energía de Australia (AER) se extiende entre 24 y 36 meses. Los retrasos pesan más sobre los proyectos financiados de forma independiente que carecen de respaldo estatal, moderando las adiciones a corto plazo al mercado de energía eólica en Australia.

Inflación de la Cadena de Suministro Local (Acero, Grúas)

Entre 2023 y 2025, los costos del acero importado y las grúas de elevación pesada aumentaron un 28% dado que el país obtiene el 85% de los componentes de turbinas en el extranjero. Vestas informa que los costos del balance del sistema en Australia son actualmente entre un 15% y un 20% más altos que en Europa, impulsados por la escasez de grúas de 1.600 toneladas y los largos tiempos de movilización. Los mandatos de contenido local que exigen el 50% de gasto doméstico en Victoria y Queensland añaden primas adicionales. La reestructuración de los fabricantes de equipos originales (OEM) en el extranjero, evidenciada por el cierre de la planta de Siemens Gamesa en Dinamarca, ha extendido los plazos de entrega de palas hasta 12 meses. Estos factores reducen los márgenes de los desarrolladores y ralentizan las decisiones de inversión final, recortando el crecimiento del mercado de energía eólica en Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: Fortaleza Terrestre, Inflexión Marina

La capacidad terrestre totalizó 18,80 GW en 2025 y se proyecta que crezca a una CAGR del 17,5% hasta 2031, consolidando su papel como ancla del tamaño del mercado de energía eólica en Australia. Centro-Oeste Orana en Nueva Gales del Sur y las Zonas de Energía Renovable de Victoria Occidental continúan albergando la mayor parte de las construcciones en terrenos vírgenes. Las iniciativas de repotenciación en Australia Meridional también añaden megavatios rentables sin nuevos estudios de red. Los desarrolladores valoran las aprobaciones aceleradas y la logística probada en estos corredores maduros, manteniendo las carteras terrestres con exceso de demanda.

Los reguladores aprobaron los primeros permisos de exploración marina en 2024, desbloqueando 2,2 GW bajo el proyecto Star of the South para su puesta en servicio en 2028. Las velocidades del viento en el Estrecho de Bass con un promedio de 10 m/s ofrecen rendimientos similares al Mar del Norte, y un fondo gubernamental dedicado de 500 millones de AUD para mejoras portuarias acorta el tiempo de preparación de la cadena de suministro. Si los permisos se mantienen en el cronograma, las instalaciones marinas podrían capturar entre el 10% y el 15% de la capacidad incremental para 2030, proporcionando la diversidad que los operadores de red necesitan para las iniciativas de firmeza y elevando el perfil del mercado de energía eólica en Australia.

Por Capacidad de Turbina: Auge de la Clase de 7 MW

La clase de 3 a 6 MW comandó una participación del 64,8% del tamaño del mercado de energía eólica en Australia en 2025, gracias a las flotas heredadas V136-4,2 MW y SG 5.0-145. Sin embargo, las plataformas de más de 6 MW están proyectadas para expandirse a una CAGR del 30,2% hasta 2031, elevando los factores de capacidad promedio y la economía de penetración. Las máquinas V162-7,2 MW instaladas en Rye Park entregan un 15% más de producción anual de energía que sus predecesoras de 4 MW en el mismo terreno, demostrando escalabilidad incluso en sitios interiores. El diseño de pala en dos piezas de GE Vernova facilita el transporte en carreteras regionales estrechas, haciendo viables las turbinas de alta producción en corredores mineros remotos.

Las unidades de menos de 3 MW están desapareciendo a medida que los desarrolladores eliminan gradualmente los activos de principios de la década de 2000. Los pedidos de reemplazo ahora giran en torno a productos de 6 a 8 MW que comparten componentes con futuras líneas marinas, permitiendo a los fabricantes de equipos originales (OEM) amortizar la I+D en múltiples mercados. La tendencia eleva la participación del mercado de energía eólica en Australia para el segmento de más de 6 MW, mientras marginaliza las clases más pequeñas.

Por Aplicación: Núcleo de Escala de Servicios Públicos, Repunte Comercial e Industrial

Los proyectos de escala de servicios públicos representaron el 94,9% de la capacidad instalada en 2025, impulsados por contratos de compra de energía a largo plazo con minoristas de propiedad estatal como CleanCo Queensland y Snowy Hydro. Estos acuerdos fuera de balance sustentan construcciones de cientos de megavatios como el complejo MacIntyre de 1.026 MW, preservando la bancabilidad en medio de las fluctuaciones de precios en el mercado libre.

Los compradores comerciales e industriales están añadiendo energía eólica detrás del medidor a una CAGR del 18,3%, reduciendo los cargos de red y cubriendo los pasivos de carbono. Los grupos mineros por sí solos consumen el 15% de la electricidad nacional y ven cada vez más la energía eólica integrada como la vía de reducción de emisiones de menor costo. Los esquemas comunitarios, aunque pequeños, se benefician de subvenciones estatales que fomentan la propiedad cooperativa y el reparto de beneficios locales. En conjunto, estos nichos diversifican los flujos de ingresos dentro del mercado de energía eólica en Australia.

Análisis Geográfico

Australia Meridional, Nueva Gales del Sur y Victoria representaron el 78% de la capacidad eólica instalada en 2025, pero la saturación de recursos y las restricciones de red están desplazando la inversión hacia Queensland y Australia Occidental. La cola de 3 GW de Centro-Oeste Orana ilustra la demanda reprimida pendiente de la puesta en servicio de HumeLink, mientras que Victoria Occidental aprovecha los corredores existentes de 500 kV para conectar la granja Golden Plains de 756 MW con un retraso mínimo.

La cartera de proyectos de Queensland se expandió a 4,5 GW tras el cierre financiero de MacIntyre y Kaban, alineándose con el objetivo estatal del 80% de energías renovables para 2035. El corredor Mid West de Australia Occidental cuenta con factores de capacidad del 45% y proximidad a Perth, atrayendo a inversores que apuntan tanto a sinergias de red como de exportación de hidrógeno. El clúster de 1,2 GW de Robbins Island en Tasmania alimentará a Victoria a través del enlace Marinus de doble polo, ampliando la diversidad geográfica una vez que entre en operación en 2028.

Las zonas marinas de Gippsland y el Estrecho de Bass alteran la distribución interior tradicional, proporcionando entre 2 y 3 GW dentro de los 50 km de los centros de carga y evitando los cuellos de botella terrestres. El financiamiento gubernamental para puertos y las aprobaciones aceleradas sugieren que estos sitios redefinirán las carteras de proyectos regionales y amplificarán el crecimiento en el mercado de energía eólica en Australia.

Panorama Competitivo

Cinco desarrolladores, Neoen, Acciona, Tilt Renewables, CWP Renewables e Infigen Energy, controlaron aproximadamente el 55% de los megavatios en operación en 2025, aunque ninguno superó el 15%, lo que señala una concentración moderada con espacio para competidores. La diferenciación se basa en asegurar contratos de compra de energía sólidos, demostrar fluidez en la consulta con las Primeras Naciones y adaptar la elección de turbinas a la varianza microclimática. El contrato de compra de energía 24/7 de Neoen con BHP muestra cómo los contratos corporativos desplazan los ingresos exclusivos de Certificados de Gran Escala (LGC) y liberan a los desarrolladores de la volatilidad de los precios al contado.

La rivalidad entre los fabricantes de equipos originales (OEM) se ha intensificado a medida que Vestas y GE Vernova localizan el ensamblaje para satisfacer las normas de contenido y reducir los costos de flete, mientras que la reestructuración de Siemens Gamesa cedió terreno a Goldwind y Nordex en el segmento de más de 6 MW. Los modelos híbridos de energía eólica, solar y almacenamiento como Goyder South demostraron ser capaces de reducir el costo nivelado de energía en un 15% mediante la optimización del despacho, apuntando a futuros campos de batalla donde la sofisticación en el diseño de proyectos sustenta los retornos.

Las zonas marinas presentan altas barreras que favorecen a los grandes operadores europeos Ørsted y Copenhagen Infrastructure Partners, ambos equipados con conocimientos sobre cimentaciones flotantes y amplias reservas de capital. Los desarrolladores que dominen el marco regulatorio en evolución de Australia y la localización de la cadena de suministro dominarán la próxima ola de crecimiento en el mercado de energía eólica en Australia.

Líderes de la Industria de Energía Eólica en Australia

Tilt Renewables

Vestas Wind Systems A/S

Neoen SA

Goldwind Australia

Iberdrola Australia (Infigen)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Iberdrola acordó adquirir el Parque Eólico Ararat de 242 MW en Victoria, ampliando su capacidad de generación de energía renovable. Esta adquisición respalda los contratos de compra de energía para clientes empresariales y se alinea con los objetivos de energía limpia de Australia como parte de la estrategia de inversión más amplia de Iberdrola.

- Noviembre de 2025: FairWind finalizó la adquisición del Grupo Cosmic de Australia, añadiendo 100 técnicos a su plantilla. Esta adquisición fortalece las capacidades de instalación y mantenimiento eólico de FairWind en la región Asia-Pacífico, con Australia, Nueva Zelanda y Japón sirviendo como centro regional para sus operaciones globales.

- Octubre de 2025: Neoen inauguró el Parque Eólico Goyder South de 412 MW, convirtiéndolo en el mayor parque eólico de Australia Meridional. Este desarrollo aumentó la capacidad de generación eólica en más del 20%, contribuyendo al objetivo de alcanzar el 100% de energías renovables netas para 2027. El proyecto incluye contratos de compra de energía (PPA) a largo plazo que entregan aproximadamente 1,5 TWh anuales.

- Julio de 2025: MMA Offshore se rebautizó oficialmente como Cyan Renewables tras completar una adquisición de 1.100 millones de AUD. La empresa abrió una oficina en Melbourne para apoyar el sector de energía eólica marina de Australia, consolidando aún más su presencia en servicios de energía eólica marina en la región Asia-Pacífico.

Alcance del Informe del Mercado de Energía Eólica en Australia

El informe del mercado de energía eólica en Australia incluye:

| Terrestre |

| Marina |

| Hasta 3 MW |

| 3 a 6 MW |

| Más de 6 MW |

| Escala de servicios públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance del Sistema |

| Por Ubicación | Terrestre |

| Marina | |

| Por Capacidad de Turbina | Hasta 3 MW |

| 3 a 6 MW | |

| Más de 6 MW | |

| Por Aplicación | Escala de servicios públicos |

| Comercial e Industrial | |

| Proyectos Comunitarios | |

| Por Componente (Análisis Cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y Caja de Engranajes | |

| Balance del Sistema |

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez se está expandiendo la capacidad eólica en Australia?

La capacidad instalada está aumentando de 23,25 GW en 2026 hasta alcanzar 52 GW en 2031, expandiéndose a una CAGR del 17,47%.

¿Qué clase de turbina está ganando mayor tracción?

Las plataformas de más de 6 MW son las de mayor crecimiento, con una proyección de expansión a una CAGR del 30,2% hasta 2031, ya que los desarrolladores prefieren factores de capacidad más elevados.

¿Qué papel desempeñará la energía eólica marina en esta década?

Las zonas de Gippsland y el Estrecho de Bass podrían capturar entre el 10% y el 15% de la nueva capacidad para 2030, una vez que se completen los permisos y las mejoras portuarias.

¿Por qué son importantes los compradores corporativos para los nuevos proyectos?

Los contratos de compra de energía renovable 24/7 de mineras, empresas de telecomunicaciones y centros de datos proporcionan ingresos bancables que sustituyen a los incentivos de los Certificados de Gran Escala (LGC) en declive.

¿Cuál es el principal cuello de botella a corto plazo?

La congestión de la red de transmisión en las Zonas de Energía Renovable está retrasando la puesta en servicio hasta 18 meses y erosionando los márgenes de los desarrolladores.

¿Qué tan concentrado está el panorama de desarrolladores?

Las cinco principales empresas controlan aproximadamente el 55% de los megavatios en operación, lo que permite a los nuevos participantes asegurar proyectos al tiempo que indica una consolidación moderada.

Última actualización de la página el: