Tamaño y Participación del Mercado de Transporte de Carga por Carretera en Francia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

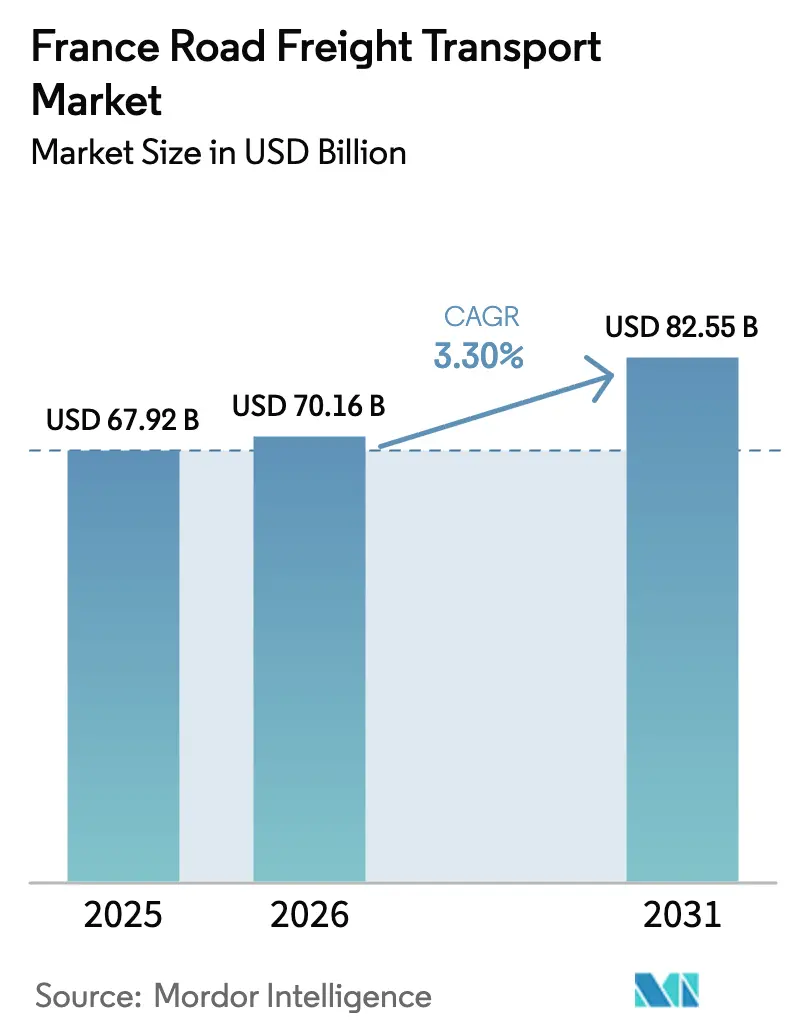

| Tamaño del mercado en el año base (2025) | 67.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 70.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.30% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera en Francia por Mordor Intelligence

El tamaño del mercado de transporte de carga por carretera en Francia fue valorado en 67,92 mil millones de USD en 2025 y se estima que crecerá desde 70,16 mil millones de USD en 2026 hasta alcanzar los 82,55 mil millones de USD en 2031, a una CAGR del 3,30% durante el período de pronóstico (2026-2031). El aumento de los volúmenes de paquetes de comercio electrónico, el apoyo gubernamental a las flotas de combustibles alternativos y las mejoras selectivas de capacidad en autopistas de peaje están impulsando el crecimiento, incluso cuando la escasez de conductores y los nuevos cargos indexados al CO₂ erosionan los márgenes operativos. Un volumen nacional de paquetes de 1.700 millones de envíos, un fuerte crecimiento en los flujos de comestibles con control de temperatura y la rápida expansión de plataformas de emparejamiento de cargas basadas en IA están reconfigurando los perfiles de envío hacia cargas más pequeñas y frecuentes transportadas por corredores domésticos densos. Al mismo tiempo, iniciativas de eficiencia en larga distancia, como el enrutamiento dinámico en torno a las prohibiciones estacionales de camiones en los Alpes y los proyectos piloto de reconversión a hidrógeno en los corredores principales A6 y A31, están reduciendo las tasas de kilómetros en vacío. Los operadores más grandes, capaces de amortizar las inversiones en cumplimiento normativo a través de redes diversificadas, mantienen poder de fijación de precios, mientras que los operadores medianos enfrentan presión de consolidación derivada de la fusión DSV–DB Schenker por valor de 14.300 millones de EUR (15.780 millones de USD).

Conclusiones Clave del Informe

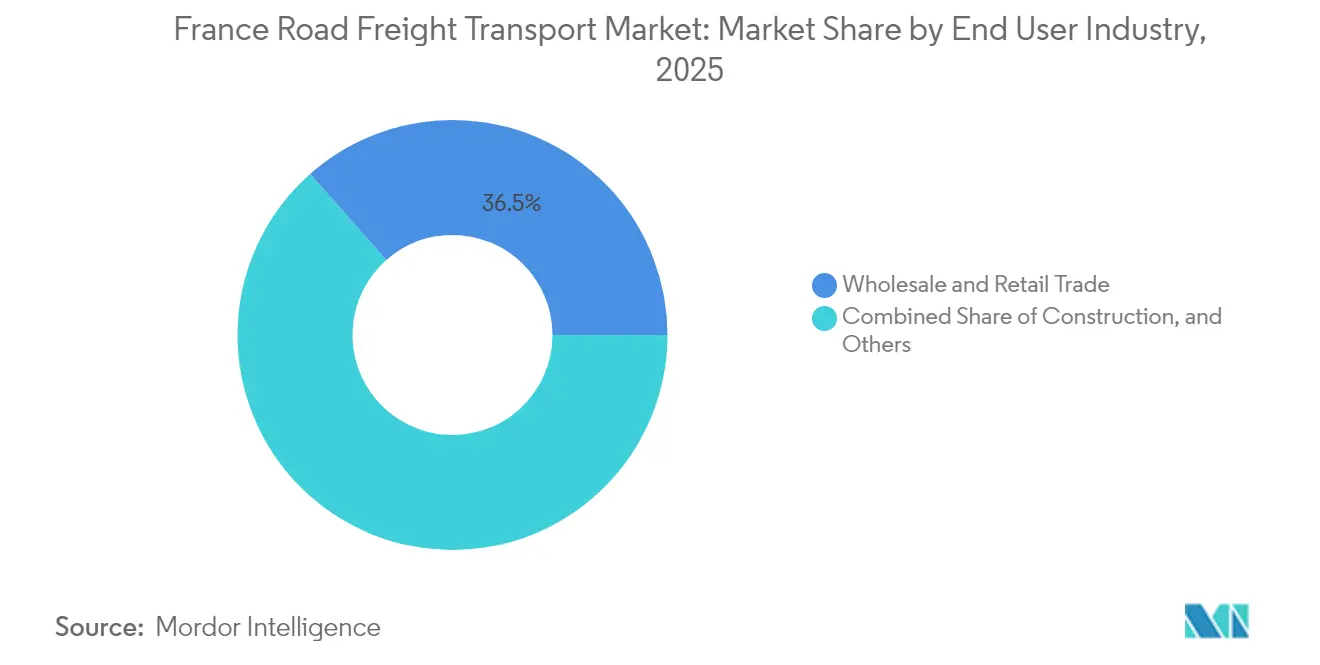

- Por industria de usuario final, el comercio mayorista y minorista representó el 36,52% de la participación del mercado de transporte de carga por carretera en Francia en 2025; se proyecta que el mismo segmento registre la expansión más rápida con una CAGR del 3,72% entre 2026-2031.

- Por destino, los servicios domésticos representaron el 63,62% del tamaño del mercado de transporte de carga por carretera en Francia en 2025, mientras que se prevé que los flujos internacionales avancen a una CAGR del 3,78% entre 2026-2031.

- Por especificación de carga, las operaciones de carga completa lideraron con el 81,35% de la participación en ingresos en 2025, mientras que la carga parcial avanza a una CAGR del 3,61% entre 2026-2031.

- Por contenedorización, la carga no contenedorizada representó el 88,40% de la participación en ingresos en 2025; la carga contenedorizada está en camino de crecer a una CAGR del 3,33% entre 2026-2031.

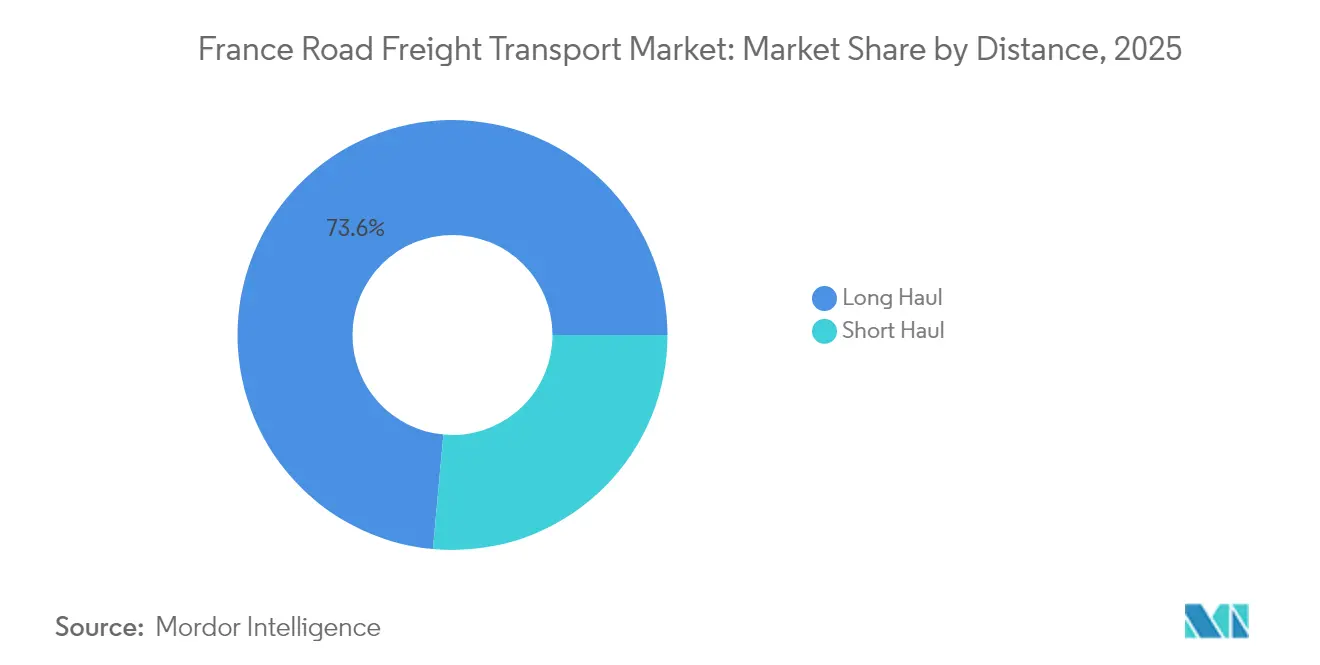

- Por distancia, los traslados de larga distancia representaron el 73,55% de la participación en ingresos en 2025 y están creciendo a una CAGR del 3,39% entre 2026-2031.

- Por configuración de mercancías, las mercancías sólidas capturaron el 75,08% de la participación en ingresos en 2025, mientras que se prevé que las mercancías fluidas aumenten a una CAGR del 3,52% entre 2026-2031.

- Por control de temperatura, el tráfico sin control de temperatura dominó con una participación del 94,12% en 2025, aunque los flujos con control de temperatura están en camino de alcanzar una CAGR del 3,56% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de paquetes de comercio electrónico | +0.8 % | Nacional, concentrado en Île-de-France y otras grandes áreas metropolitanas | Mediano plazo (2-4 años) |

| Incentivos acelerados para la electrificación de flotas | +0.6 % | A nivel nacional, con adopción temprana dentro de las 42 zonas de bajas emisiones | Largo plazo (≥ 4 años) |

| Renovaciones de concesiones de autopistas de peaje que aumentan la capacidad | +0.4 % | Corredores principales de autopistas A6, A31, A1 | Corto plazo (≤ 2 años) |

| Escalado de proyectos piloto de reconversión a camiones de hidrógeno | +0.3 % | Auvernia-Ródano-Alpes y rutas troncales principales | Largo plazo (≥ 4 años) |

| Auge en la demanda de alimentos refrigerados y congelados que incrementa el kilometraje con control de temperatura | +0.3 % | Nacional, concentrado en torno a los centros de producción alimentaria | Mediano plazo (2-4 años) |

| Emparejamiento dinámico de cargas basado en IA | +0.2 % | Nacional, mayor adopción en los carriles de alto volumen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Paquetes de Comercio Electrónico

La Poste Groupe, que domina el mercado de paquetería francés, entregó 2.620 millones de paquetes en 2024, lo que representa un aumento interanual del 2,7%. Esto incluye 2.130 millones de paquetes por parte de Geopost a nivel mundial y 487 millones de paquetes por parte de Colissimo en el segmento B2C de Francia. Los nuevos centros de paquetería de 27.000 m² recién inaugurados están aumentando los factores de llenado de camiones en un 30% y reduciendo los movimientos de camiones en una proporción similar, disminuyendo el CO₂ por paquete y liberando a los escasos conductores para transportes de mayor valor. El endurecimiento del acceso Crit'Air 3 en 42 zonas de bajas emisiones a partir de 2025 obliga a los minoristas a integrar centros de consolidación urbana o arriesgarse a incumplir las ventanas de entrega. Plataformas algorítmicas como Chronotruck afirman tasas de emparejamiento del 97% para cargas spot, lo que permite a las microflotillas participar en flujos de comercio electrónico que antes favorecían a los integradores con activos intensivos[1]"Actualizaciones de Zonas de Bajas Emisiones Crit'Air," L'Agence Nationale de la Sécurité des Messages, service-public.fr.

Incentivos Acelerados para la Electrificación de Flotas

Un paquete estatal de 100 millones de EUR (110,36 millones de USD) lanzado en 2023 destinó 55 millones de EUR (60,70 millones de USD) para la compra de camiones eléctricos de servicio pesado y 40 millones de EUR (44,14 millones de USD) para la fabricación local, catalizando más de 500 pedidos de vehículos. XPO por sí sola ha desplegado 100 camiones de batería y 80 cargadores para asegurar franjas de entrega dentro de las ZFE metropolitanas. El hidrógeno subvencionado a 4 EUR/kg durante 15 años, junto con un objetivo nacional de electrólisis de 6,5 GW, señala un compromiso a largo plazo con las operaciones de larga distancia de cero emisiones de carbono. Una prueba de carga inductiva financiada por Francia 2030 en la A10 cerca de Saint-Arnoult tiene como objetivo reducir drásticamente el peso de la batería a bordo y el coste total de propiedad, un avance que podría inclinar los ciclos de reemplazo a favor de los camiones eléctricos para 2028. Los pioneros disfrutan de acceso privilegiado al centro de la ciudad y ventajas de posicionamiento como primeros en actuar, mientras que los rezagados enfrentan multas Crit'Air crecientes y recargos de peaje por kilómetro en aumento[2]"Estrategia Nacional del Hidrógeno," Gouvernement de la République Française, gouvernement.fr.

Renovaciones de Concesiones de Autopistas de Peaje que Aumentan la Capacidad

El incremento medio de peaje del 0,92% aplicado en febrero de 2025 marcó el primer paso hacia una tarificación indexada al CO₂ que diferencia las tarifas según la clase de emisiones del vehículo. Las renovaciones de concesiones están financiando ampliaciones de carriles y pórticos de flujo libre en la A6, A31 y A1, reduciendo los tiempos de espera y las emisiones por ralentí. El peaje electrónico también proporciona datos detallados de viaje, lo que permite a los transportistas optimizar los horarios en torno a las restricciones de horas punta, como las prohibiciones de los sábados en la A6 y A31 durante los picos vacacionales de julio-agosto. Los operadores más grandes equipados con algoritmos de ruta propios monetizan la nueva capacidad aceptando franjas horarias sensibles al tiempo que las flotas más pequeñas no pueden atender bajo límites de horas de conducción más estrictos. Sin embargo, el mismo índice de CO₂ eleva los costes variables para las unidades diésel Euro VI más antiguas, ampliando la brecha de costes entre los niveles de flota.

Escalado de Proyectos Piloto de Reconversión a Camiones de Hidrógeno

Las subvenciones de ADEME y las alianzas privadas están convirtiendo los camiones de 44 toneladas existentes a trenes de potencia de pila de combustible en depósitos de Auvernia-Ródano-Alpes, con el apoyo de estaciones de repostaje regionales de Lhyfe e Hyliko. La economía de la reconversión resulta atractiva para los tractores de vida media que enfrentan prohibiciones de ZFE pero que conservan el valor residual del chasis, lo que permite a los operadores escalonar el gasto de capital en lugar de reemplazar flotas enteras. El plan nacional de hidrógeno de 8.200 millones de EUR (9.040 millones de USD) tiene como objetivo 100 estaciones y 1.000 vehículos pesados para 2027, una densidad de red que conectaría los ejes comerciales de Lyon, París y Marsella. Los primeros adoptantes están negociando exenciones de carril verde en los corredores Crit'Air, obteniendo certeza de entrega en los muelles urbanos de alta densidad. Si se materializa la escala, el hidrógeno podría complementar a los camiones de batería en trayectos de 700 km donde las paradas de carga son comercialmente inviables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de conductores y envejecimiento de la fuerza laboral | −0.9 % | A nivel nacional, más aguda en Île-de-France | Corto plazo (≤ 2 años) |

| Recargos de peaje indexados al CO₂ a partir de 2025 | −0.4 % | Red nacional de autopistas | Mediano plazo (2-4 años) |

| Prohibiciones estacionales de acceso de camiones en los Alpes y en las ZFE | −0.3 % | Corredores alpinos y 42 zonas de bajas emisiones | Corto plazo (≤ 2 años) |

| Nueva política agresiva de trasvase al ferrocarril que sustrae volúmenes de carga por carretera de larga distancia | −0.2 % | Principales corredores de contenedores y graneles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Conductores y Envejecimiento de la Fuerza Laboral

Transport Intelligence proyecta que los puestos de conductor sin cubrir podrían superar el 60% para 2026, comprimiendo la capacidad disponible incluso cuando la demanda de carga aumenta. Las insolvencias en el sector de transporte y almacenamiento se dispararon un 13% en 2024, eliminando aproximadamente 900 transportistas y dejando volúmenes de cartera de clientes sin atención a corto plazo. Los transportistas interurbanos fueron los más afectados con un aumento de quiebras del 18%, lo que ilustra cómo la longitud del trayecto amplifica la exposición a las brechas de contratación. La demografía de los conductores agrava la crisis: el camionero francés promedio tiene 53 años, y los reemplazos provenientes de cohortes más jóvenes no alcanzan a cubrir las jubilaciones. Los mercados digitales amortiguan marginalmente el golpe al reducir los trayectos en vacío, aunque los plazos de automatización para camiones de nivel SAE 4 permanecen más allá de 2030, dejando un déficit laboral estructural. Los salarios más altos y los bonos de contratación elevan la inflación de costes por encima de las cláusulas de indexación minorista, comprimiendo los márgenes de los operadores medianos[3]"Francia implementa peajes indexados al CO₂," Trans.info SIA, trans.info.

Recargos de Peaje Indexados al CO₂ a partir de 2025

A partir de febrero de 2025, las facturas de autopistas incorporan multiplicadores de emisiones que añaden cargos variables de hasta 0,04 EUR (0,044 USD) por km para tractores diésel Euro VI que atraviesan los corredores principales norte-sur. Los recargos se acumulan junto con las multas urbanas Crit'Air, elevando los costes por viaje en los carriles que alimentan las 42 ciudades ZFE. Las flotas más pequeñas limitadas a equipos anteriores a 2019 enfrentan una doble penalización: peajes más altos y exclusión urbana. Los transportistas más grandes amortizan los tractores más nuevos en contratos de alta frecuencia y pueden trasladar los recargos a través de cláusulas de combustible indexadas, reforzando las tendencias de consolidación. Con el tiempo, los datos transparentes de precios de CO₂ animan a los cargadores a solicitar tarjetas de puntuación de emisiones, recompensando a los transportistas con flotas más ecológicas y acelerando los calendarios de retirada del diésel[4]"Quiebras de Empresas de Transporte en 2024," Batinfo SARL, batinfo.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Mayorista Impulsa el Liderazgo del Mercado

El comercio mayorista y minorista contribuyó con el 36,52% de la facturación de carga en 2025 y continúa expandiéndose a una CAGR del 3,72% (2026-2031) a medida que los comerciantes omnicanal reposicionan el inventario más cerca de los consumidores. Este subsegmento orquesta flujos de palés de alta velocidad entre centros de distribución regionales, beneficiando a los transportistas que pueden garantizar cortes tardíos y entregas en tienda al día siguiente. Los fabricantes representan el segundo mayor grupo de demanda, sustentando los volúmenes de referencia incluso durante las desaceleraciones del consumo. La carga relacionada con la construcción se ha estabilizado tras las fluctuaciones de la pandemia, mientras que el petróleo, el gas, la minería y la extracción permanecen moderados en medio de los objetivos de descarbonización.

La intensidad competitiva dentro del comercio mayorista y minorista sigue siendo alta, pero recompensa el servicio diferenciado. Los transportistas que ofrecen gestión integrada de devoluciones e inyección de paquetes de comercio electrónico capturan una mayor participación de los envíos de cajas divididas, aumentando la densidad de ingresos por viaje. Las restricciones de las ZFE impulsan a los mayoristas a externalizar las entregas en el centro de la ciudad a socios de microflotillas con activos ligeros. Es importante destacar que se proyecta que el tamaño del mercado de transporte de carga por carretera en Francia vinculado a este grupo de usuarios finales supere los 30.860 millones de USD para 2031, subrayando su papel fundamental en la planificación de redes. Por lo tanto, la participación del mercado de transporte de carga por carretera en Francia ocupada por el comercio mayorista y minorista está destinada a mantenerse estructuralmente elevada incluso si el crecimiento se modera más adelante en la década.

Por Destino: Dominio Doméstico con Impulso de Crecimiento Internacional

El transporte doméstico representó el 63,62% de la facturación de 2025 y sigue sustentando la mayor parte de los carriles de contrato, particularmente dentro del triángulo París-Lyon-Marsella. Sin embargo, los protocolos de zonas de bajas emisiones han elevado los umbrales de inversión en cumplimiento normativo, empujando a las pequeñas flotas suburbanas hacia alianzas con operadores logísticos nacionales. Los volúmenes de paquetes entrantes desde los puertos costeros amplifican aún más el transporte doméstico entre los centros de desconsolidación y las instalaciones de clasificación urbana.

La carga internacional, aunque menor, está escalando más rápido a una CAGR del 3,78% (2026-2031) a medida que el comercio electrónico transfronterizo y el acercamiento de la producción estimulan los corredores franco-alemán y franco-italiano. Se proyecta que el tamaño del mercado de transporte de carga por carretera en Francia asignado a las rutas internacionales supere los 30.920 millones de USD para 2031, impulsado por los procesos aduaneros sin fricciones del espacio Schengen y los flujos de retorno paneuropeos. La nueva mensajería aduanera ICS-2 y los tacógrafos de reemplazo añaden papeleo, pero no han disuadido a los cargadores que buscan plazos de entrega rápidos que el transporte marítimo o ferroviario no puede igualar en trayectos de menos de 1.000 km.

Por Especificación de Carga: La Carga Completa Mantiene el Dominio a Pesar del Crecimiento de la Carga Parcial

La carga completa retuvo el 81,35% de los ingresos en 2025 gracias a las economías de densidad en los carriles de alto volumen como Dunkerque-Lyon y Calais-Barcelona. Los camiones dedicados minimizan los daños por manipulación y reducen el tiempo de espera en los muelles, un activo crítico durante la persistente escasez de mano de obra. Sin embargo, la carga parcial avanza a una CAGR del 3,61% (2026-2031) a medida que las pymes adoptan perfiles de envío directo al consumidor.

Los operadores de red están implementando mejoras en los centros de distribución —la Red de Grupaje 2.0 de Rhenus redujo en un 34% las ventanas de tránsito troncal— para defender los márgenes. Los módulos de despacho con IA ahora ensamblan rutas de múltiples paradas en segundos, comprimiendo los intervalos de pedido a muelle para recuentos bajos de palés. Si bien la carga completa seguirá siendo predominante, su participación disminuye ligeramente después de 2027 a medida que los volúmenes de comercio electrónico de comestibles, microfulfillment y logística inversa aumentan el libro de carga parcial.

Por Contenedorización: La Carga No Contenedorizada Domina las Redes Tradicionales

La carga no contenedorizada representó el 88,40% de los flujos de 2025, anclada por mercancías de gran consumo paletizadas, suministros de bricolaje y materiales de construcción a granel transportados en semirremolques de lona estándar. La simplicidad operativa de la carga de muelle a muelle compensa la ausencia de opciones intermodales. Los movimientos por carretera contenedorizados, vinculados al transporte terrestre portuario y al posicionamiento en rampas ferroviarias, están creciendo a un ritmo del 3,33% a medida que SNCF invierte 1.100 millones de EUR (1.200 millones de USD) en terminales de transporte combinado.

Los cargadores que equilibran los objetivos de descarbonización con la agilidad del inventario están reservando más cajas de 45 pies de ancho para palés que hacen la transición sin problemas del ferrocarril a los camiones de corta distancia. Sin embargo, las limitaciones de capacidad en los depósitos interiores y las escasas cargas de retorno limitan una adopción más amplia. A lo largo del período de pronóstico, la penetración de contenedores aumenta gradualmente, pero no desplazará el papel arraigado de los semirremolques de lona en la distribución regional.

Por Distancia: La Larga Distancia Mantiene el Liderazgo del Mercado

Los viajes de larga distancia que superan los 300 km representaron el 73,55% de la facturación de 2025 y se espera que mantengan una CAGR del 3,39% entre 2026-2031. Los camiones en tránsito aprovechan las mejoras de las autopistas y los turnos de conducción nocturna para maximizar la utilización del conjunto tractor-remolque. Los peajes indexados al CO₂ elevan los costes, pero pueden diluirse a lo largo de mayores toneladas-kilómetro de carga. Las prohibiciones estacionales de los sábados en los accesos alpinos desafían la integridad de los horarios, impulsando a los transportistas a preposicionar la carga en centros de ruptura de carga regionales el viernes por la tarde.

Los servicios de corta distancia, aunque menores, disfrutan de una demanda protegida por los saltos de reposición del comercio electrónico entre los centros de clasificación suburbanos y los microcentros urbanos. El tamaño del mercado de transporte de carga por carretera en Francia asociado a los trayectos de menos de 150 km aumenta a medida que los minoristas acortan los ciclos de reposición a 24 horas o menos. No obstante, la inflación de costes derivada de las normas de emisiones urbanas comprime los márgenes a menos que las flotas pivoten hacia furgonetas eléctricas de servicio ligero o camiones eléctricos rígidos que eluden las exclusiones Crit'Air 3.

Por Configuración de Mercancías: Las Mercancías Sólidas Lideran la Composición del Mercado

Las mercancías sólidas —que abarcan productos de consumo envasados, metales fabricados y electrodomésticos— capturaron el 75,08% de los ingresos en 2025. Las unidades de carga estandarizadas permiten operaciones de intercambio de remolques que mitigan las restricciones de horas de conducción. El crecimiento se estabiliza hacia 2028 a medida que el acercamiento de la producción modera los flujos de importación, aunque la parcelización ofrece un potencial incremental.

Las mercancías fluidas, principalmente productos químicos y combustibles, crecen a una CAGR del 3,52% (2026-2031) respaldadas por la producción constante de plantas petroquímicas y las estrictas normas de manipulación ADR que disuaden a los nuevos participantes. Las inversiones en cisternas dedicadas protegen a los operadores establecidos de la erosión de precios y garantizan volúmenes estables de carga de retorno. El desarrollo de trenes de potencia híbridos para cisternas rígidas promete el cumplimiento de los límites de las ZFE sin comprometer el rendimiento de la bomba en las instalaciones de los clientes.

Por Control de Temperatura: El Transporte Sin Control de Temperatura Domina el Volumen del Mercado

Los envíos sin control de temperatura generaron el 94,12% de la facturación en 2025, pero enfrentan una mercantilización estructural a medida que los intermediarios digitales comprimen los márgenes de los trayectos spot. Los transportistas compiten principalmente en coste y densidad de red, lo que limita la diferenciación.

El tráfico con control de temperatura, aunque solo representa el 5,88% por valor, disfruta de una sólida CAGR del 3,56% (2026-2031) a medida que proliferan los comestibles refrigerados, los productos biológicos especializados y los kits de comidas congeladas. El líder del mercado STEF alcanzó 4.800 millones de EUR (5.290 millones de USD) de ingresos añadiendo servicios de valor agregado como cadenas farmacéuticas GDP validadas. La refrigeración continua impone altas cargas energéticas, pero las subvenciones para unidades solares auxiliares en el techo del remolque y la alimentación eléctrica en depósito reducen las horas del generador diésel, disminuyendo tanto las emisiones como los costes operativos.

Análisis Geográfico

La red vial doméstica de Francia sigue siendo el pilar de la distribución nacional. Los corredores de alta densidad que irradian desde Île-de-France mueven de todo, desde productos básicos de alimentación hasta ropa de marca blanca, en circuitos del mismo día. Las regulaciones Crit'Air ahora impiden que los tractores Euro V entren en las 42 ZFE urbanas, acelerando los ciclos de reemplazo o la externalización a subcontratistas conformes. Las redes de carga emplean cada vez más centros de distribución en vías de circunvalación donde los camiones eléctricos rígidos se encargan de los últimos 20 km, aislando a las flotas troncales de las penalizaciones urbanas y preservando los tiempos de rotación.

Los carriles transfronterizos registran un crecimiento incremental más rápido. Los servicios de piezas de automoción franco-alemanes aprovechan los calendarios de producción sincronizados justo en secuencia, mientras que los flujos de alimentos Francia-Italia explotan las formalidades SPS relajadas bajo la regulación de la UE. La absorción de DB Schenker por parte de DSV amplía su cartera de rutas a 40.000 salidas europeas diarias, presionando a los transitarios más pequeños en las tarifas, pero mejorando la fiabilidad del servicio para los cargadores. La carga regulatoria aumenta a medida que las normas de entrada de la Fase 3 del ICS-2 y los mandatos del tacógrafo inteligente v2 añaden requisitos de intercambio de datos que las flotas medianas tienen dificultades para automatizar.

Las prohibiciones estacionales de tráfico alpino y vacacional ejercen efectos regionales pronunciados. El Plan de Carreteras de Invierno prohíbe las unidades de más de 7,5 toneladas en los ascensos de los valles durante determinados fines de semana de febrero, lo que obliga a la precarga y al almacenamiento en búfer en torno a Grenoble y Chambéry. En verano, los toques de queda de los sábados en la A6, A31 y A1 empujan los transportes de larga distancia hacia los turnos nocturnos o las reaperturas del domingo, creando horarios bimodales atípicos que ponen a prueba la disponibilidad de los conductores. Los transportistas con conductores con doble licencia franco-italiana mitigan la fricción en los túneles del Mont Blanc y Fréjus, una ventaja que probablemente perdurará hasta que los convoyes automatizados superen los obstáculos regulatorios después de 2030.

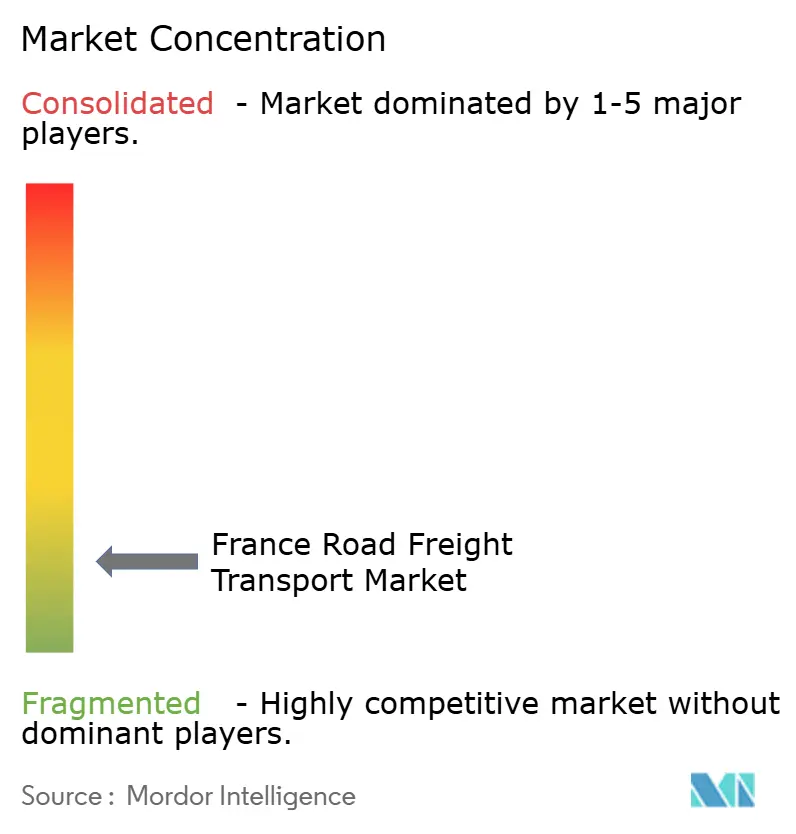

Panorama Competitivo

El mercado de transporte de carga por carretera en Francia se está consolidando, aunque sigue siendo fragmentado. Los cinco principales grupos —DSV, CMA CGM Group, Geodis, STEF y Dachser— controlan conjuntamente una participación significativa de los ingresos domésticos, dejando espacio para especialistas emprendedores en nichos como el ADR a granel y la última milla de comercio electrónico de comestibles. La absorción de DB Schenker por parte de DSV en abril de 2025 la catapultó a la posición de liderazgo en los carriles de tránsito europeos y añadió densidad de depósitos en Lyon, Lille y Burdeos.

La adopción tecnológica define las ventajas competitivas. La tasa de emparejamiento de cargas del 97% de Chronotruck reduce los kilómetros en vacío para las microflotillas, generando hasta un 1% de mejora en el margen bruto frente a la intermediación manual. Rhenus contrarresta con rediseños de concentrador y radio que reducen el tránsito en un tercio, captando contratos de palés B2B de alto valor. Los pioneros en flotas eléctricas como XPO comercializan ventanas de acceso garantizadas a las ZFE, una propuesta de valor única que asegura el estatus de proveedor preferido para los minoristas multinacionales sujetos a tarjetas de puntuación ESG.

Las barreras de entrada aumentan a medida que los peajes indexados al CO₂ se hacen sentir; las flotas de unidades más antiguas ven una erosión de márgenes de 3-4 puntos porcentuales sin renovación de equipos. La contratación de conductores diferencia a los transportistas capaces de financiar academias internas frente a los intermediarios que dependen de subcontratistas. La industria de transporte de carga por carretera en Francia recompensa, por tanto, la solidez de capital, la capacidad digital y el cumplimiento de las emisiones —rasgos más comunes en los operadores de escala—, lo que sugiere una continua actividad de fusiones y adquisiciones entre los transportistas regionales incapaces de autofinanciar las tecnologías de transición.

Líderes de la Industria de Transporte de Carga por Carretera en Francia

CMA CGM Group (Including CEVA Logistics)

DACHSER

STEF Group

DSV A/S (Including DB Schenker)

GEODIS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV cerró su adquisición de DB Schenker por 14.300 millones de EUR (15.780 millones de USD), combinando redes que ahora registran ventas anuales de 39.000 millones de EUR (43.040 millones de USD).

- Abril de 2025: CEVA Logistics anunció planes para mejorar la logística farmacéutica con un almacén de 17.000 m² en el Parque Empresarial del Aeropuerto de Estrasburgo-Entzheim, operativo a principios de 2026.

- Septiembre de 2024: Rhenus presentó la Red de Grupaje 2.0, citando un tránsito de palés un 34% más rápido tras una cascada de centros de distribución centrada en Hilden.

- Enero de 2024: XPO destinó 100 tractores eléctricos y 80 puntos de carga para los depósitos franceses con el fin de asegurar el acceso a las zonas de bajas emisiones.

Alcance del Informe del Mercado de Transporte de Carga por Carretera en Francia

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Extracción, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuario Final. Doméstico, Internacional están cubiertos como segmentos por Destino. Carga Completa (FTL), Carga Parcial (LTL) están cubiertos como segmentos por Especificación de Carga. Contenedorizado, No Contenedorizado están cubiertos como segmentos por Contenedorización. Larga Distancia, Corta Distancia están cubiertos como segmentos por Distancia. Mercancías Fluidas, Mercancías Sólidas están cubiertos como segmentos por Configuración de Mercancías. Sin Control de Temperatura, Con Control de Temperatura están cubiertos como segmentos por Control de Temperatura.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Extracción |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Fluidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Extracción | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional | |

| Especificación de Carga | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Fluidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Definición de mercado

- Agricultura, Pesca y Silvicultura (APS) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria APS en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la pesca y la captura de otros animales de sus hábitats naturales, y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (cosechas, productos agrícolas) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario en función de la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, los suministros críticos en el tiempo y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte de Carga por Carretera Contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera de carga completa se caracteriza por ser una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos o grupos de productos básicos y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Mercancías Fluidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos o mercancías peligrosas (por ejemplo, ácidos) (ii) agua (potable y residual) (iii) petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de grado alimentario (como leche o zumo), (v) caucho, (vi) productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de Carga por Carretera de Carga Completa (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera de carga completa se caracteriza por ser una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Distribución del Producto Interior Bruto (PIB) por Actividad Económica - El Producto Interior Bruto nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto o tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del Producto Interior Bruto (PIB) por Actividad Económica - El crecimiento del Producto Interior Bruto nominal en los principales sectores económicos para la geografía estudiada (país o región según el alcance del informe) se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del coste operativo logístico, como los precios de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía y el combustible, los costes de mantenimiento, los cargos de peaje, los alquileres de almacenes, el despacho de aduanas, las tarifas de transitarios, las tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables y parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Parcial (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Parcial (LTL). El transporte de carga por carretera de carga parcial se caracteriza por múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de Menos de Carga Completa en Contenedor (LCL) o envíos de grupaje en el caso de servicios de transporte por carretera. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de larga distancia y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El desempeño logístico y los costes logísticos son la columna vertebral del comercio e influyen en los costes comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costes de combustible y energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La cuota de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia del combustible, las opciones de financiación, los costes de mantenimiento anuales, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la fabricación justo a tiempo.

- Cuota Modal - La cuota modal de carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la cuota modal por tonelaje (toneladas) y la cuota modal por facturación de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (tanto en toneladas como en tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Extracción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados o procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (administración, gestión de residuos, servicios jurídicos, arquitectura, ingeniería, diseño, consultoría, I+D científica) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el índice de precios al por mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por los gobiernos, los bancos, la industria y los círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de Precios de Carga por Carretera - Los precios de carga por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de carga (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, junto con la distancia media por envío (km), el volumen de carga (tonelada-km) y los precios de carga (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos (PSL) de transporte de carga por carretera o transportista (logística externalizada) para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte por carretera de mercancías declarado por los transportistas registrados en los países declarantes (ii) el transporte de materias primas o mercancías manufacturadas (tanto sólidas como fluidas) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o conjuntos tractor-remolque) (iv) el transporte de Carga Completa (FTL) o Carga Parcial (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (transporte por carretera) (viii) el transporte de bienes de oficina o domésticos usados (empresas de mudanzas) (ix) otro transporte especializado de carga (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega de primera milla, milla intermedia y última milla externalizados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado o declarado por actores de Mensajería, Urgente y Paquetería (MUP).

- Longitud de las Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas frente a no pavimentadas) y la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras nacionales frente a otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por Segmento - Los ingresos por segmento se han triangulado o calculado y presentado para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que opera, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por carretera (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios contenedorizados y de graneles secos (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla y última milla externalizados realizados por actores del transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge en la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de pedidos de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La cuota de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptivos del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costes Operativos del Transporte por Carretera - Las principales razones para medir o comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costes operativos y aumentar la rentabilidad. Por otro lado, medir los costes operativos ayuda a identificar si es necesario realizar cambios operativos y dónde hacerlos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costes operativos del transporte por carretera y las variables involucradas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costes de reparación y mantenimiento, los costes de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros hacia y desde los centros de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor matriculado en un país en el territorio nacional de otro país. |

| Cruce de Muelle | El cruce de muelle es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. El cruce de muelle tiene lugar en una terminal de distribución de muelles; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'cruce de muelle' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hasta el muelle de transporte de salida. |

| Comercio Cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor matriculado en un tercer país. Un tercer país es un país distinto del país de carga o embarque y del país de descarga o desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de las mercancías al propietario del producto. Este esquema de entrega reduce los costes de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Transporte Terrestre Portuario | El transporte terrestre portuario es una forma de servicio de transporte por carretera que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte terrestre portuario mueven carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el transporte terrestre portuario solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un camionero en un único turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia sin interrupciones de mercancías al cliente final. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas) y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. |

| Camión de Plataforma Plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Cargada | Lugar de carga de las mercancías en el país declarante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Descargada | Lugar de descarga de las mercancías en el país declarante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida | La carga fuera de medida es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor de 40 pies de alta capacidad. Es decir, una longitud superior a 12,05 metros, una anchura superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por carretera para el transporte de mercancías (materias primas o bienes manufacturados, incluidos tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa o Carga Parcial, contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con Lona Tensada | Los términos lona tensada y cortina lateral se utilizan como nombres genéricos para los camiones y remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles o postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se fijan a un carril de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'lona tensada'. Esto evita que la cortina ondee o repique con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Contrato o Remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción