Tamaño y Participación del Mercado de Terapéuticos para la Miocardiopatía Hipertrófica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

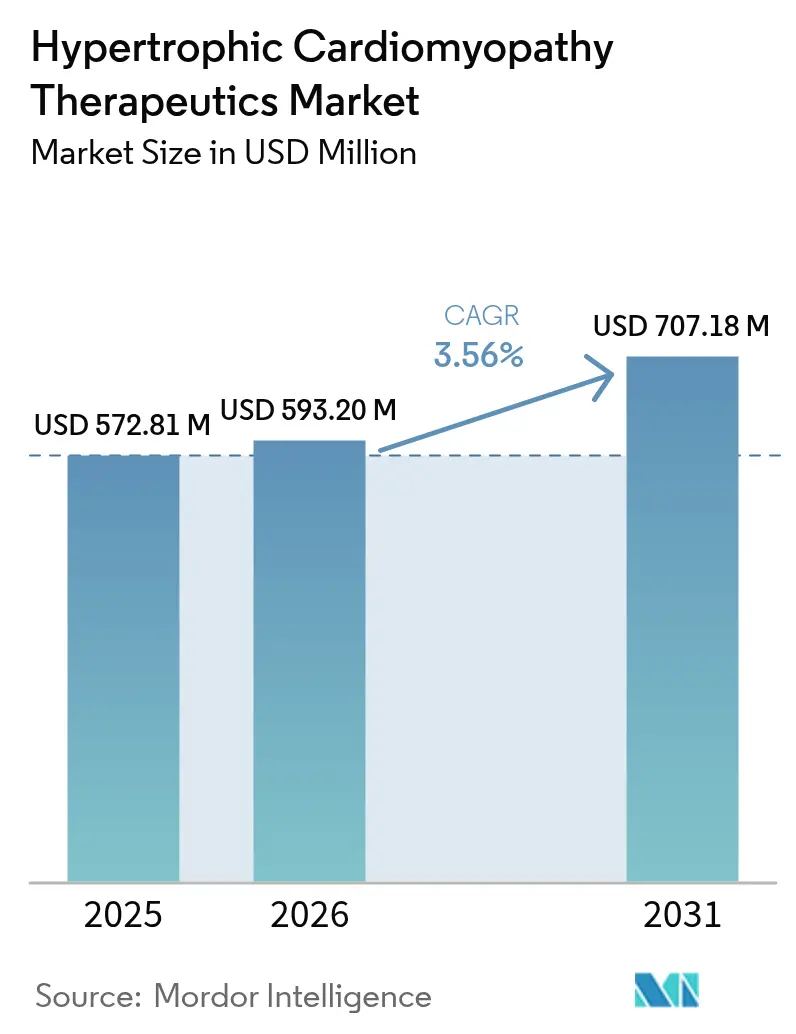

| Tamaño del Mercado (2026) | 593.2 Millones de dólares |

| Tamaño del Mercado (2031) | 707.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para la Miocardiopatía Hipertrófica por Mordor Intelligence

El tamaño del mercado de terapéuticos para la miocardiopatía hipertrófica en 2026 se estima en USD 593,2 millones, creciendo desde el valor de 2025 de USD 572,81 millones, con proyecciones para 2031 que muestran USD 707,18 millones, creciendo a una CAGR del 3,56% durante 2026-2031. Un perfil de crecimiento moderado enmascara una sólida creación de valor a medida que los inhibidores de la miosina cardíaca de precio premium reemplazan a los betabloqueantes de décadas de antigüedad, desplazando el tratamiento del alivio sintomático hacia la modificación de la enfermedad dirigida al sarcómero. La actividad competitiva está moldeada por una estricta supervisión regulatoria, la exclusividad de medicamentos huérfanos y la necesidad clínica de datos de seguridad a largo plazo, todo lo cual fomenta estrategias de lanzamiento disciplinadas y modelos de reembolso escalonados. El impulso geográfico diverge; la demanda madura de América del Norte es estable pero se desacelera, mientras que Asia-Pacífico se beneficia de la expansión de la infraestructura diagnóstica, los programas nacionales de pruebas genéticas y las alianzas de licencias multinacionales que en conjunto amplían el grupo de pacientes tratables. La distribución digital también está alterando la combinación de canales, ya que los requisitos del programa REMS de EE. UU. canalizan las prescripciones hacia farmacias especializadas, acelerando el crecimiento del volumen en línea en medio de una consolidación más amplia.

Conclusiones Clave del Informe

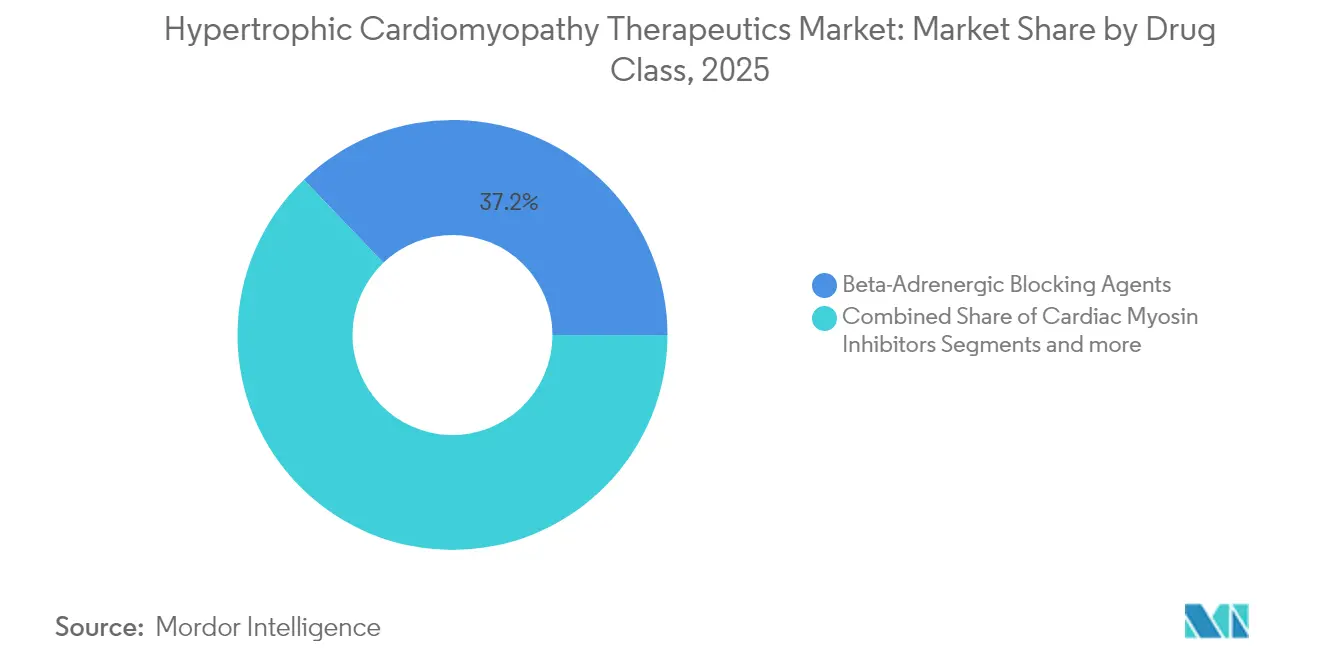

- Por clase de fármaco, los agentes bloqueadores beta-adrenérgicos representaron el 37,15% de la participación del mercado de terapéuticos para la miocardiopatía hipertrófica en 2025, mientras que se proyecta que los inhibidores de la miosina cardíaca crezcan a una CAGR del 4,12% hasta 2031.

- Por fenotipo de enfermedad, la MCH obstructiva dominó con una participación de ingresos del 59,85% en 2025; la MCH no obstructiva avanza a una CAGR del 4,18% hasta 2031.

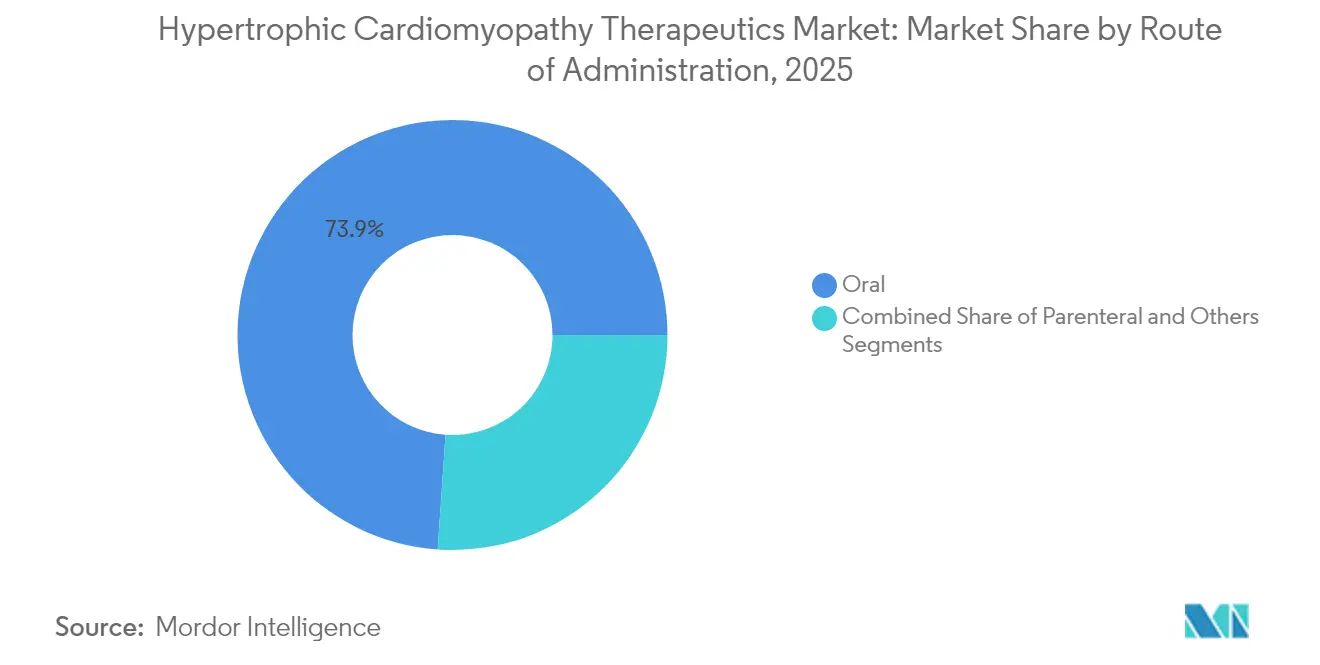

- Por vía de administración, las formulaciones orales representaron el 73,90% del tamaño del mercado de terapéuticos para la miocardiopatía hipertrófica en 2025, pero los productos parenterales se están expandiendo a una CAGR del 4,29%.

- Por canal de distribución, las farmacias hospitalarias comandaron una participación del 47,10% en 2025, mientras que las farmacias en línea lideran el crecimiento con una CAGR del 4,40%.

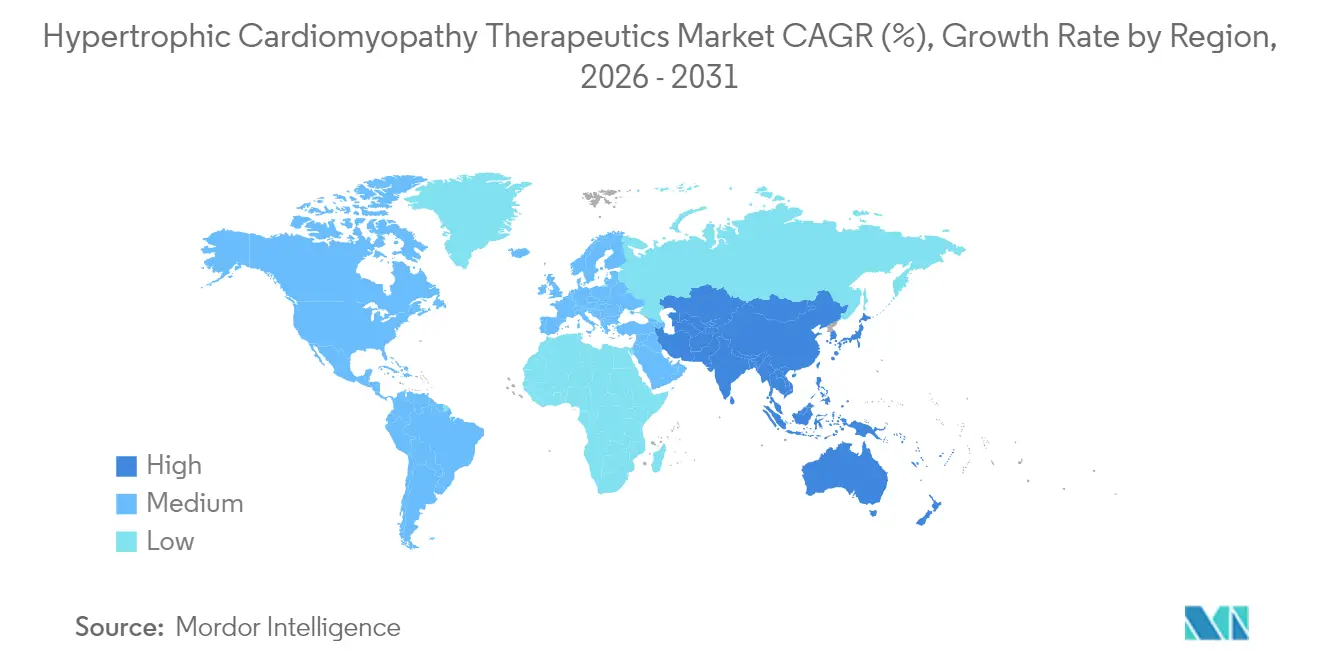

- Por geografía, América del Norte lideró con una participación del 40,55% en 2025; Asia-Pacífico registra la CAGR regional más alta con un 4,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para la Miocardiopatía Hipertrófica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de la FDA para inhibidores de la miosina cardíaca de primera clase | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del cribado genético y las pruebas en cascada de familiares en riesgo | +0.8% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥4 años) |

| Creciente prevalencia de la obesidad y el estilo de vida sedentario | +0.6% | Global, concentrado en mercados desarrollados | Largo plazo (≥4 años) |

| Incentivos para medicamentos huérfanos que aceleran los ensayos en etapa avanzada | +0.7% | Marcos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Ecocardiografía habilitada por IA que mejora las tasas de diagnóstico | +0.5% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤2 años) |

| Cambio de los pagadores hacia la contratación basada en resultados | +0.4% | América del Norte y mercados selectos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de la FDA para inhibidores de la miosina cardíaca de primera clase

Las aprobaciones aceleradas para mavacamten y los refinamientos de la etiqueta que reducen el monitoreo obligatorio de ecocardiografía de intervalos trimestrales a bianuales mejoran la confianza del prescriptor y la comodidad del paciente [1]Bristol Myers Squibb, "Actualización de la Etiqueta de CAMZYOS," bristolmyerssquibb.com. Los cardiólogos comunitarios ahora se sienten más cómodos iniciando la terapia fuera de los centros especializados, ampliando el acceso más allá de los centros académicos. La próxima decisión sobre aficamten, esperada para diciembre de 2025, podría establecer un duopolio que modere la escalada de precios al tiempo que fomenta el cambio basado en evidencia. Dicho impulso regulatorio señala una fase de maduración en la que la precisión mecanicista, y no la paliación de síntomas, determina el estándar de atención. No obstante, el fracaso del ensayo en pacientes no obstructivos subraya la complejidad específica del fenotipo que podría ralentizar las apuestas expansivas de etiqueta.

Aumento del cribado genético y las pruebas en cascada de familiares en riesgo

Los programas nacionales que integran la secuenciación de nueva generación con las vías de derivación en cardiología amplían la población diagnosticada y reposicionan la MCH de un descubrimiento en etapa tardía a una condición hereditaria gestionada de forma proactiva. Las pruebas en cascada familiar detectan portadores asintomáticos con mayor anticipación, y las herramientas de ECG mejoradas con IA que presumen de una sensibilidad del 94% acortan las odiseas diagnósticas. Las cohortes asiáticas, históricamente infradiagnosticadas, muestran tasas de identificación crecientes a medida que los pagadores regionales reembolsan las pruebas de panel y los gobiernos subvencionan el asesoramiento, reforzando la trayectoria de crecimiento desproporcionada de Asia-Pacífico. Las repercusiones económicas se extienden a las ganancias de productividad cuando la intervención temprana retrasa la morbilidad, apoyando la disposición de los pagadores a financiar medicamentos de precio premium.

Ecocardiografía habilitada por IA que mejora las tasas de diagnóstico

Los algoritmos de aprendizaje automático que señalan automáticamente la hipertrofia sutil durante los exámenes de rutina mejoran la detección en entornos de atención primaria donde los ecografistas especializados son escasos. Las mediciones estandarizadas del gradiente reducen la variabilidad entre observadores, lo que facilita la selección de la terapia y agiliza el cumplimiento del programa REMS. Una adopción más amplia genera un ciclo virtuoso: una mayor captación de casos justifica la expansión de las clínicas especializadas, lo que a su vez impulsa la demanda de tratamientos avanzados, ampliando aún más el mercado de terapéuticos para la miocardiopatía hipertrófica. Estas herramientas digitales también sustentan los contratos basados en resultados al proporcionar métricas en tiempo real sobre la remodelación ventricular.

Incentivos para medicamentos huérfanos que aceleran los ensayos en etapa avanzada

La exclusividad de siete años en EE. UU., los vales de revisión prioritaria y la reducción de las tasas de presentación atraen a nuevos participantes a pesar de una base de pacientes relativamente pequeña. Mavacamten goza de exclusividad hasta 2029, mientras que aficamten podría obtener una protección similar, anclando las previsiones comerciales que sustentan las rondas de financiación de capital de riesgo para agentes de segunda generación [2]Cytokinetics, "Estado Regulatorio de Aficamten," cytokinetics.com. Los tamaños de estudio más pequeños, permitidos bajo las regulaciones de medicamentos huérfanos, comprimen los plazos de desarrollo y reducen la intensidad de capital, reforzando un pipeline denso con activos de terapia génica, moduladores metabólicos y moléculas pequeñas. Sin embargo, los pagadores exigen cada vez más contratos de reparto de riesgos que vinculen los reembolsos a las mejoras funcionales, moderando la certeza de los ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium y programa REMS que limitan la adopción | -0.9% | Global, agudo en mercados sensibles al precio | Corto plazo (≤2 años) |

| Competencia de betabloqueantes genéricos | -0.6% | Global, concentrado en segmentos conscientes del costo | Mediano plazo (2-4 años) |

| Datos de seguridad a largo plazo inciertos para los inhibidores de la miosina | -0.4% | Global, enfoque regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Base limitada de prescriptores especialistas para miocardiopatías raras | -0.3% | Global, agudo en mercados emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios premium y programa REMS que limitan la adopción

Un costo anual de terapia cercano a USD 90.000 posiciona a mavacamten entre los medicamentos cardiovasculares crónicos más costosos, restringiendo la adopción en sistemas de salud con altas cargas de costos compartidos para los pacientes. La inscripción en el programa REMS añade obstáculos logísticos —uso de farmacias especializadas, ecocardiogramas de referencia y seguimiento, y certificación del prescriptor— que disuaden a los médicos comunitarios. Los costos de bolsillo pueden superar los USD 10.000 para los pacientes con planes de deducible alto, generando una dinámica de acceso de dos niveles vinculada a la geografía y el seguro. Incluso donde existen programas de asistencia, la complejidad administrativa prolonga el tiempo hasta la terapia, amortiguando el aumento inicial de ingresos. Las renegociaciones de precios o la llegada de la competencia impulsada por aficamten podrían moderar este obstáculo a mediano plazo.

Competencia de betabloqueantes genéricos

Los agentes con patentes vencidas hace mucho tiempo, como el metoprolol y el propranolol, cuestan centavos por día, cuentan con décadas de familiaridad en materia de seguridad y no requieren monitoreo especial, lo que les asegura el estatus de primera línea para pacientes con síntomas leves en todo el mundo. Los médicos en los mercados emergentes recurren a estas opciones debido a las limitaciones presupuestarias, y las guías clínicas aún recomiendan los betabloqueantes como terapia inicial. En consecuencia, los mecanismos de precio premium deben demostrar una superioridad clara antes de que los comités de guías clínicas respalden su uso en líneas más tempranas. Si bien las ventajas de modificación de la enfermedad impulsan el cambio eventual, los genéricos generalizados mantienen alta la presión sobre los precios y prolongan la curva de adopción para las clases innovadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inhibidores de la Miosina Desafían el Dominio de los Betabloqueantes

En 2025, los agentes bloqueadores beta-adrenérgicos representaron el 37,15% del mercado de terapéuticos para la miocardiopatía hipertrófica, lo que refleja décadas de familiaridad clínica y una amplia inclusión en los formularios. El grupo de inhibidores de la miosina cardíaca, aunque incipiente, está proyectado para registrar una CAGR del 4,12% hasta 2031, a medida que la creciente comodidad de los médicos, la integración en las guías clínicas y la validación de seguridad en el mundo real impulsan la adopción. El posicionamiento premium probablemente persistirá a pesar de la entrada de competidores, porque la diferenciación mecanicista respalda un alivio sintomático medible y la remodelación ventricular. Se prevé que el tamaño del mercado de terapéuticos para la miocardiopatía hipertrófica para los inhibidores de la miosina capture un incremento de USD 112,8 millones para 2031, compensando la erosión genérica en las clases tradicionales.

Las clases de segunda línea conservan relevancia en nichos. Los bloqueadores de los canales de calcio proporcionan una alternativa para los pacientes intolerantes a los betabloqueantes, particularmente donde el riesgo de bradicardia es alto. El uso de antiarrítmicos se centra en el manejo de la fibrilación auricular, mientras que los anticoagulantes se expanden a medida que los médicos reconocen cada vez más el riesgo de accidente cerebrovascular embólico en la MCH. Los pipelines de terapia génica y moduladores metabólicos incluidos en el segmento "Otros" prometen una innovación de cambio de paradigma, potencialmente restableciendo las jerarquías de clases después de 2030. En general, el reposicionamiento competitivo en torno a la modificación de la enfermedad consolida la transición de la industria de terapéuticos para la miocardiopatía hipertrófica alejándose de la atención puramente sintomática.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fenotipo de Enfermedad: La MCH No Obstructiva Gana Terreno a Pesar de los Contratiempos

La MCH obstructiva retuvo una participación del 59,85% en 2025, beneficiándose de gradientes bien definidos que claramente justifican la intervención farmacológica o quirúrgica. Sin embargo, la enfermedad no obstructiva se está expandiendo más rápido, con una CAGR proyectada del 4,18%, impulsada por una mayor concienciación, la identificación genética y el vacío clínico expuesto por el fracaso de un ensayo fundamental. El tamaño del mercado de terapéuticos para la miocardiopatía hipertrófica para los candidatos no obstructivos es pequeño hoy en día, pero representa un espacio en blanco atractivo para los enfoques de próxima generación.

El contratiempo del estudio ODYSSEY-HCM subraya la necesidad de vías adaptadas al fenotipo, invitando a intervenciones metabólicas o de edición génica que corrijan los distintos impulsores moleculares. A medida que los registros capturan datos longitudinales más ricos, los puntos finales precisos para la eficacia no obstructiva deberían volverse más claros, permitiendo el desarrollo dirigido y el reembolso premium. En el ínterin, el control sintomático se basa en agentes tradicionales, manteniendo una estructura de dos niveles hasta que se demuestre la eficacia específica del mecanismo.

Por Vía de Administración: El Impulso Parenteral se Consolida

Los medicamentos orales dominaron con una participación del 73,90% en 2025 gracias a los hábitos de prescripción establecidos y la comodidad. No obstante, se proyecta que las formulaciones parenterales crezcan a una CAGR del 4,29% a medida que los innovadores buscan inyecciones de depósito mensuales o trimestrales que alivien las cargas de adherencia para los pacientes que manejan polifarmacia. Los inyectables de acción prolongada ofrecen una exposición plasmática consistente, lo que potencialmente suaviza el control hemodinámico y reduce la variabilidad del monitoreo.

El éxito de la inmunooncología con la dosificación a intervalos extendidos ha preparado tanto a los pagadores como a los proveedores para valorar las primas de conveniencia, una tendencia que los desarrolladores cardiovasculares esperan replicar. Los vectores de terapia génica en etapa temprana administrados por vía intravenosa apuntan a curas únicas, lo que representa la extensión parenteral definitiva. Si se mitigan las preocupaciones de seguridad, la adopción en el mercado podría acelerarse a finales de la década, aportando ganancias graduales a la participación del mercado de terapéuticos para la miocardiopatía hipertrófica para las modalidades inyectables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento de las Especialidades en Línea se Acelera

Las farmacias hospitalarias representaron el 47,10% de los ingresos de 2025, lo que refleja los mandatos del programa REMS que centralizan la dispensación en centros acreditados. Sin embargo, se prevé que las plataformas especializadas en línea se expandan a una CAGR del 4,40% a medida que los flujos de trabajo digitales integran el soporte de autorización previa, los módulos educativos y los recordatorios de recarga automática. El tamaño del mercado de terapéuticos para la miocardiopatía hipertrófica distribuido a través de canales en línea es pequeño hoy en día, pero aumenta de manera constante a medida que la telecardiología se normaliza.

La consolidación de las farmacias especializadas —encabezada por actores como CVS Specialty y Accredo— crea economías de escala que los fabricantes aprovechan para los programas de apoyo al paciente y la captura de datos. Las cadenas minoristas que carecen de certificaciones especializadas tienen dificultades para participar, pero podrían surgir modelos colaborativos en los que los establecimientos comunitarios se asocien con capas de servicio basadas en la nube para cumplir con las obligaciones del programa REMS mientras conservan la dispensación local.

Análisis Geográfico

América del Norte lideró el mercado de terapéuticos para la miocardiopatía hipertrófica con una participación del 40,55% en 2025, respaldada por las aprobaciones tempranas de medicamentos, una cobertura de seguro sólida y una densa red de centros de MCH acreditados. Sin embargo, la adopción se está moderando a medida que los pagadores intensifican el escrutinio de los precios de lista y exigen evidencia posterior a la comercialización que vincule la remodelación ventricular con la reducción de las intervenciones quirúrgicas y las hospitalizaciones. Los programas de telecocardiografía están extendiendo la supervisión especializada a las zonas rurales, mitigando algunas disparidades de acceso, aunque el crecimiento general se desacelerará en relación con las regiones emergentes.

Asia-Pacífico registra una CAGR del 4,09% hasta 2031, la más rápida a nivel mundial, gracias a los consorcios de pruebas genéticas respaldados por el gobierno, la expansión de la capacidad de ecocardiografía y los acuerdos de licencias transfronterizas, como la asociación de LianBio para la comercialización de mavacamten. Las reformas hospitalarias escalonadas de China, junto con la adopción temprana de inhibidores de la miosina en Japón, proporcionan dos pilares de crecimiento. Mientras tanto, India y el Sudeste Asiático se concentran en actualizar el hardware de diagnóstico, creando un embudo considerable para la futura adopción de medicamentos una vez que los programas de asequibilidad maduren.

Europa se sitúa entre estos polos: la alineación regulatoria a través de la Agencia Europea de Medicamentos acelera los lanzamientos en múltiples países, pero el reembolso está condicionado a las revisiones de costo-efectividad a nivel de cada país. Las agencias de evaluación de tecnologías sanitarias en Alemania y el Reino Unido exigen datos del mundo real, lo que alarga el tiempo hasta el pico de ventas, aunque en última instancia refuerza el posicionamiento basado en el valor. Los registros paneuropeos de MCH facilitan los compromisos posteriores a la aprobación, reforzando la farmacovigilancia e informando las actualizaciones iterativas de las guías clínicas.

Panorama regulatorio

La supervisión regulatoria de las terapias para la miocardiopatía hipertrófica (MCH) se centra en demostrar un beneficio funcional y sintomático, al mismo tiempo que se gestiona el seguimiento de seguridad específico de la clase. En la MCH obstructiva (MCHo), los inhibidores de la miosina cardíaca han establecido una vía multiagencia clara: mavacamten estableció el precedente con aprobaciones en 2022 (FDA) y 2023 (EMA), y aficamten entró en el mercado con la aprobación de la FDA en diciembre de 2025, seguida de la autorización de comercialización de la Comisión Europea, efectiva el 12 de febrero de 2026. Los reguladores han aceptado criterios de valoración relacionados con la capacidad de ejercicio y la mejora sintomática como base práctica para las aprobaciones en esta población rara y heterogénea, donde los ensayos de resultados tradicionales impulsados por eventos son difíciles de realizar.

Los controles posteriores a la autorización y las condiciones de acceso determinan la adopción en el mundo real y la estrategia de canal. Los requisitos relacionados con los REMS para los inhibidores de la miosina siguen influyendo en la certificación de los prescriptores, la cadencia de monitoreo ecocardiográfico y la dispensación especializada, lo que afecta directamente a la combinación de distribución (canales especializados y en línea) y a la gestión de la utilización por parte de los pagadores. Más allá de los Estados Unidos y Europa, los lanzamientos importantes dependen de decisiones a nivel de país y de reguladores locales (por ejemplo, la actividad de la NMPA china referenciada para aficamten), junto con negociaciones de reembolso que pueden escalonar la comercialización incluso después de las aprobaciones centrales.

Panorama Competitivo

El mercado de terapéuticos para la miocardiopatía hipertrófica está moderadamente concentrado, anclado por el mavacamten de Bristol Myers Squibb, pero preparado para la disrupción a medida que el aficamten de Cytokinetics se acerca a una fecha límite PDUFA en diciembre de 2025. Si se produce la aprobación, un segmento de inhibidores de la miosina con dos actores podría desencadenar estructuras de descuento competitivas que amplíen el acceso mientras sostienen la financiación de la innovación. Los procedimientos de extensión del plazo de la patente —CAMZYOS recibió un período de revisión de 2.723 días— ilustran el intrincado juego de propiedad intelectual que da forma a la gestión del ciclo de vida.

La amplitud del pipeline se está expandiendo más allá de los objetivos del sarcómero. Tenaya Therapeutics está avanzando en vectores de reemplazo génico que apuntan a la corrección única de variantes patogénicas, mientras que Edgewise Therapeutics explora moléculas pequeñas que mejoran la eficiencia energética, cada modalidad prometedora de diferenciación basada en la modalidad en lugar de una variación incremental de la misma clase. Los nuevos participantes en el mercado deben superar una alta complejidad en el diseño de ensayos, dada la necesidad de puntos finales hemodinámicos precisos y un extenso monitoreo de seguridad cardíaca. En consecuencia, la colaboración con centros académicos de MCH sigue siendo un imperativo estratégico tanto para la ejecución clínica como para la generación de evidencia del mundo real.

Estratégicamente, los actores establecidos se centran en la expansión de la etiqueta hacia poblaciones pediátricas, el manejo perioperatorio y los posibles regímenes de combinación que aborden las complicaciones arrítmicas. Las oportunidades de espacio en blanco en la enfermedad no obstructiva y las formulaciones inyectables de acción prolongada ofrecen nuevos terrenos de ingresos. Las alianzas con farmacias especializadas y socios de plataformas digitales proporcionan los flujos de datos necesarios para el reembolso basado en resultados, incorporando capacidades de capa de servicio en el modelo de producto tradicional.

Líderes de la Industria de Terapéuticos para la Miocardiopatía Hipertrófica

AstraZeneca Plc

Bayer AG

Sanofi S.A.

Merck & Co., Inc

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal radica en expandir el tratamiento más allá de un único producto establecido en la MCHo, con una competencia ahora tangible tras la aprobación de la FDA para aficamten en diciembre de 2025 y su disponibilidad en Estados Unidos en enero de 2026. Este cambio crea espacio en blanco para ofertas de acceso diferenciadas (servicios de farmacia especializada, programas de adherencia y soporte para flujos de trabajo REMS) y para enfoques de contratación con pagadores que vinculan el reembolso a los resultados funcionales, alineándose con el desplazamiento del mercado desde agentes sintomáticos de bajo costo hacia terapias premium dirigidas por mecanismo.

Los programas de expansión de etiquetas y poblaciones proporcionan otra palanca a corto plazo para la ampliación del mercado. En 2025, la FDA actualizó la información de prescripción estadounidense de CAMZYOS (mavacamten) para reducir los requisitos de monitoreo ecocardiográfico en pacientes de mantenimiento elegibles y reducir las contraindicaciones, disminuyendo la carga administrativa para los cardiólogos comunitarios y respaldando una adopción más amplia fuera de los centros académicos. En junio de 2026, la FDA aceptó para revisión prioritaria la solicitud suplementaria de nuevo fármaco (NDA) de Bristol Myers Squibb para CAMZYOS en adolescentes con MCHo sintomática, con una fecha PDUFA del 30 de septiembre de 2026, lo que resalta los esfuerzos activos para extender los inhibidores de la miosina a poblaciones más jóvenes, mientras la cartera de desarrollo también avanza hacia la MCH no obstructiva a través de programas pivotales en fase avanzada.

Desarrollos recientes del sector

- Junio de 2026: Bristol Myers Squibb anunció que la FDA aceptó para revisión prioritaria su NDA suplementaria para CAMZYOS (mavacamten) en adolescentes con MCH obstructiva sintomática, con una fecha PDUFA del 30 de septiembre de 2026. La presentación amplía el campo de batalla competitivo hacia la pediatría y refuerza las estrategias de ciclo de vida que amplían la población tratada más allá del uso exclusivo en adultos. También aumenta la necesidad de marcos de seguridad y monitoreo a largo plazo adecuados para pacientes más jóvenes.

- Febrero de 2026: Cytokinetics anunció la aprobación de la Comisión Europea de MYQORZO (aficamten) para adultos con MCH obstructiva sintomática, con efecto a partir del 12 de febrero de 2026. Esta autorización convierte la vía de la EMA/CHMP en una etiqueta comercialmente viable en todos los estados miembros de la UE, desplazando el mercado de un único agente hacia la inhibición de la miosina con múltiples agentes en Europa. El reembolso a nivel de país y la secuenciación de lanzamientos se convierten en determinantes clave de la penetración a corto plazo tras la aprobación centralizada.

- Diciembre de 2024: Cytokinetics anunció un acuerdo que otorga a Sanofi los derechos para desarrollar y comercializar aficamten en la Gran China. El acuerdo subraya la importancia de las licencias regionales para navegar los requisitos regulatorios, de precios y de acceso locales en mercados grandes y complejos. También señala la continua globalización de la franquicia de inhibidores de la miosina a través de asociaciones con infraestructura comercial establecida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las terapias farmacológicas de prescripción utilizadas para el manejo de la miocardiopatía hipertrófica (MCH), incluidos los medicamentos destinados al control de síntomas, el manejo del ritmo y la reducción del riesgo clínico en pacientes diagnosticados en diversos entornos de atención médica.

Exclusiones de alcance: excluimos de esta cuantificación los procedimientos quirúrgicos, los ingresos por dispositivos (como DAI y marcapasos), los diagnósticos y la atención de apoyo sin receta.

Descripción general de la segmentación

- Por Clase de Fármaco

- Agentes Bloqueadores Beta-Adrenérgicos

- Bloqueadores de los Canales de Calcio

- Inhibidores de la Miosina Cardíaca

- Agentes Antiarrítmicos

- Anticoagulantes

- Otros

- Por Fenotipo de Enfermedad

- MCH Obstructiva (MCHo)

- MCH No Obstructiva (MCHno)

- Por Vía de Administración

- Oral

- Parenteral

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la vía de diagnóstico y tratamiento de la MCH, de modo que el conjunto de demanda se fundamente en la práctica clínica real. Recurrimos a fuentes públicas como los CDC, los NIH y la Biblioteca Nacional de Medicina (incluido PubMed), la FDA y la OMS, junto con las directrices y estadísticas compartidas por asociaciones de cardiología y revistas revisadas por pares.

Estos insumos nos ayudan a establecer anclas prácticas de dimensionamiento, como los rangos de prevalencia diagnosticada, la elegibilidad para el tratamiento por fenotipo y la combinación típica de terapias por línea de atención. También utilizamos presentaciones de empresas, presentaciones a inversionistas, registros de ensayos clínicos y cobertura de prensa reputada para determinar el momento de nuevas aprobaciones y expansiones de etiquetas, y luego verificamos la dirección de precios utilizando una suscripción de pago para datos financieros y noticias de empresas, además de una base de datos de patentes de pago para el contexto de la cartera de desarrollo. Esta lista no es exhaustiva, y se revisaron muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

La validación primaria se realiza mediante conversaciones con expertos y encuestas estructuradas con cardiólogos, farmacéuticos, pagadores y responsables de comercialización que observan de primera mano a los pacientes con MCH y las decisiones terapéuticas. Dado que el mercado es global, equilibramos los aportes entre las principales geografías y entornos de atención, y utilizamos estas discusiones para confirmar las tasas de diagnóstico, los patrones de cambio de tratamiento, la adopción en el mundo real y el impacto práctico de los cambios en el reembolso y las guías clínicas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 16% | APAC: 43% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 29% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 55% | Américas: 21% |

Dimensionamiento y pronóstico del mercado

El modelo central se construye utilizando un enfoque descendente de conjunto de pacientes y tratamientos, en el que los embudos de epidemiología y diagnóstico se reconstruyen por región y luego se convierten en pacientes tratados por clase terapéutica utilizando los patrones de práctica médica. Luego corroboramos los totales con verificaciones ascendentes selectivas, como el precio muestreado por paciente y año multiplicado por el volumen tratado estimado, seguido de verificaciones de canal sobre los cambios en la combinación.

Algunos de los insumos más importantes aquí incluyen la prevalencia diagnosticada de MCH, la división entre obstructiva y no obstructiva, la elegibilidad y persistencia del tratamiento, la adopción de la terapia tras nuevas aprobaciones, y la postura regional de precios y reembolso. Cuando los datos locales son escasos, las brechas se abordan utilizando mercados sustitutos con un acceso a la atención similar, y luego se ajustan con retroalimentación de expertos hasta que la población tratada implícita se mantenga realista.

Para los pronósticos, utilizamos principalmente el análisis de escenarios para que las curvas de adopción puedan reflejar las actualizaciones de las guías, la expansión del acceso y las nuevas entradas competitivas. Los supuestos se mantienen legibles y se revisan con encuestados clínicos y de acceso al mercado antes de finalizar el pronóstico.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes, como las tendencias de diagnóstico, las tasas de tratamiento compartidas en la literatura clínica y el momento de los hitos regulatorios y de reembolso. Cuando una región muestra un aumento o una caída inusual, se vuelven a analizar los factores impulsores, y se puede volver a contactar a los encuestados para confirmar si el cambio es real o está impulsado por el modelo.

Antes de la aprobación final, el modelo pasa por revisiones internas de varios pasos, incluidas verificaciones de variación en los insumos clave y una revisión final de coherencia entre regiones y años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una última revisión justo antes de la entrega, para que los clientes reciban la visión más reciente.

Estimación del mercado de terapéutica para la miocardiopatía hipertrófica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la terapéutica de la MCH a menudo difieren porque el conjunto de pacientes, lo que se considera terapéutica y la ventana temporal utilizada para los precios y la adopción no siempre son consistentes. El momento del tipo de cambio y si los pronósticos suponen una expansión de acceso más rápida también pueden mover los totales de manera notable.

Las brechas clave generalmente provienen de los límites de alcance, especialmente cuando algunas estimaciones incorporan los ingresos por dispositivos o el gasto relacionado con procedimientos en la misma categoría, y de las diferentes formas de proyectar la erosión de precios y la persistencia terapéutica. Al seguir las cohortes de pacientes tratados, el precio por paciente tratado y la cadencia de actualización en torno a las aprobaciones y los cambios de etiqueta, Mordor Intelligence mantiene la estimación enfocada únicamente en la terapéutica farmacológica de prescripción, lo que evita que el valor de los dispositivos y procedimientos adyacentes inflen la cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 572,81 millones de USD (2025) | |

| Consultora Global A | 1,43 mil millones de USD (2025) | A menudo utiliza una definición más amplia de terapéutica que puede incluir ingresos relacionados con dispositivos o costos de manejo adyacentes, y puede aplicar supuestos más agresivos de adopción y expansión de acceso en todas las regiones. |

| Editorial de la Industria B | 917,60 millones de USD (2025) | Puede incluir una cobertura más amplia de fenotipos de la enfermedad y valores de canal combinados, y puede diferir en las bases de precios y las tasas de persistencia utilizadas para convertir a los pacientes diagnosticados en ingresos anuales. |

La dispersión se explica principalmente por lo que se cuenta dentro del límite de la terapéutica y cómo se traducen los pacientes tratados en ingresos a través de supuestos de precio y duración. Nuestro enfoque se mantiene trazable a insumos claros de epidemiología, diagnóstico, adopción y precios, lo que facilita reproducir y someter a prueba el valor final del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapéuticos para la miocardiopatía hipertrófica?

El mercado se sitúa en USD 593,2 millones en 2026 y se proyecta que alcance USD 707,18 millones para 2031.

¿Qué clase de fármaco crece más rápido?

Se prevé que los inhibidores de la miosina cardíaca se expandan a una CAGR del 4,12%, la más rápida entre todas las clases.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las pruebas genéticas más amplias, el mejor acceso a la ecocardiografía y los acuerdos de licencias estratégicas impulsan una CAGR regional del 4,09%.

¿Cómo afectan los programas REMS a la adopción de medicamentos?

Los requisitos del programa REMS centralizan la dispensación en canales especializados, elevan los costos de monitoreo y ralentizan la adopción, especialmente en entornos comunitarios.

¿Qué cambios competitivos se esperan para 2026?

La aprobación del aficamten de Cytokinetics podría crear un duopolio, mientras que los candidatos de terapia génica comienzan los ensayos en etapa avanzada, diversificando las opciones futuras.

¿Siguen siendo relevantes los betabloqueantes genéricos?

Sí, su bajo costo y su amplia familiaridad los mantienen como primera línea para los síntomas leves, aunque solo proporcionan alivio sintomático.

Última actualización de la página el: