Tamaño y Participación del Mercado de Ácido Levulínico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

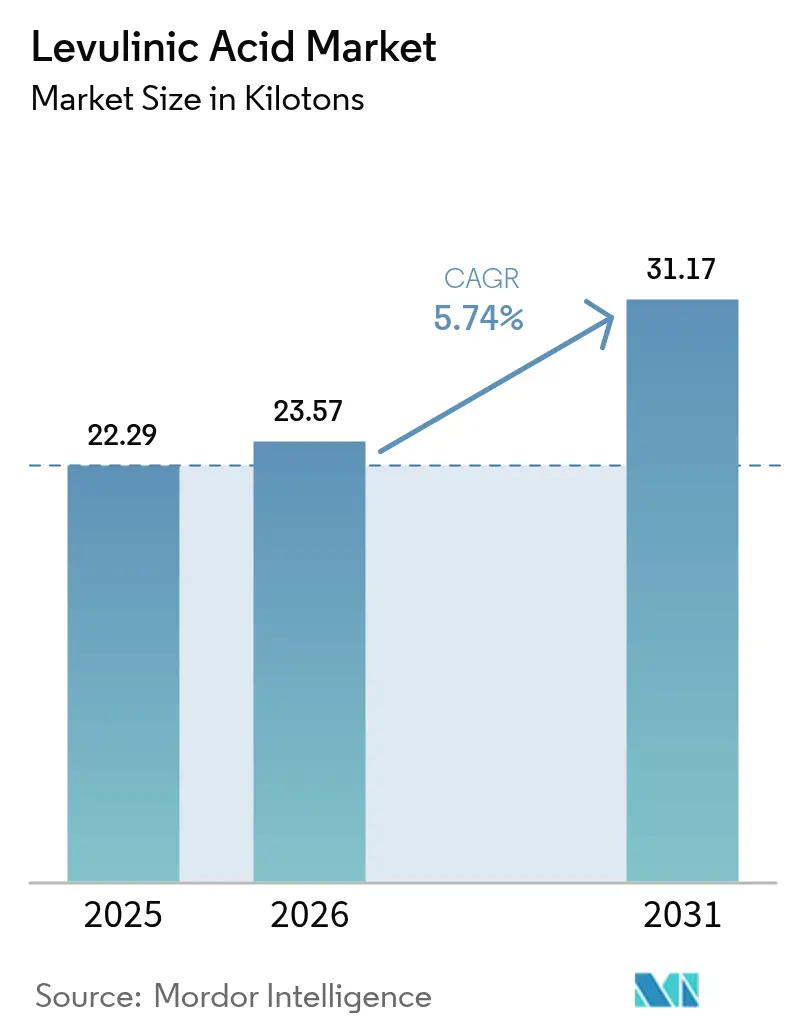

| Volumen del Mercado (2026) | 23.57 kilotones |

| Volumen del Mercado (2031) | 31.17 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

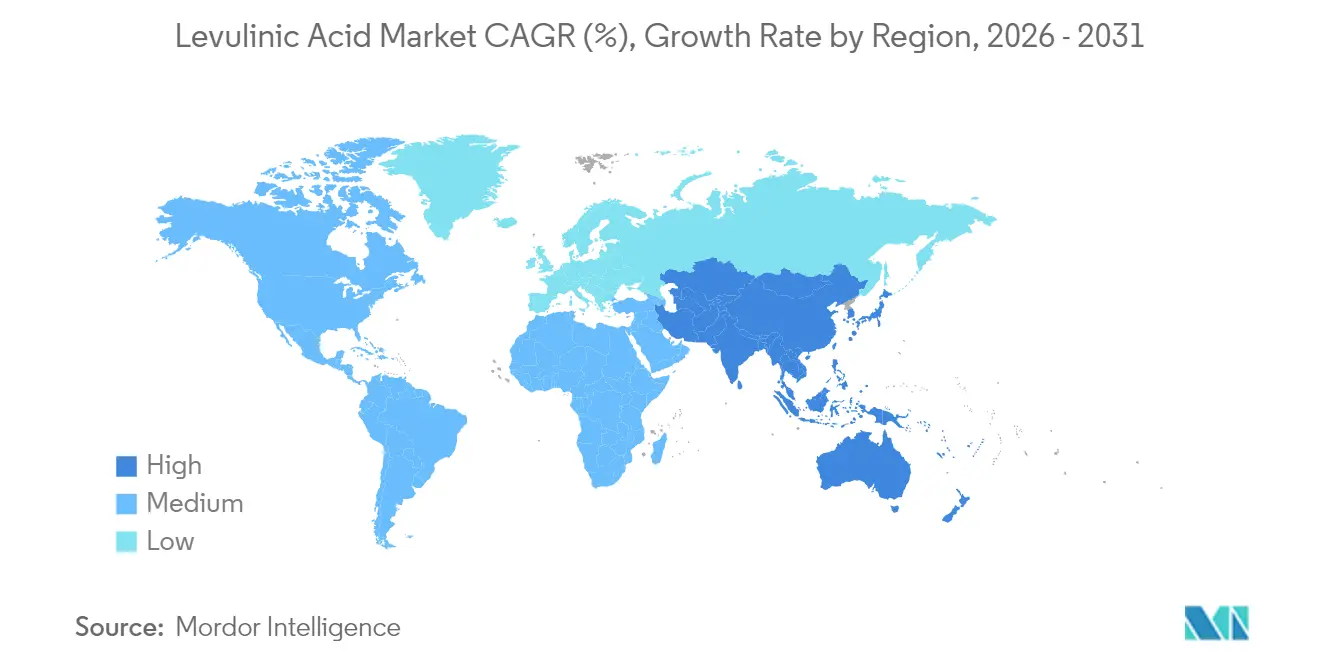

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Levulínico por Mordor Intelligence

El tamaño del mercado de Ácido Levulínico en 2026 se estima en 23,57 kilotones, creciendo desde el valor de 2025 de 22,29 kilotones con proyecciones para 2031 que muestran 31,17 kilotones, creciendo a una CAGR del 5,74% durante 2026-2031. La demanda crece a medida que programas regulatorios como la Estrategia de Química Sostenible de la UE y el Plan Federal de Química Sostenible de EE. UU. presionan a los fabricantes para adoptar intermedios de base biológica que ayuden a descarbonizar las cadenas de valor. Los cosméticos y el cuidado personal siguen siendo el mayor canal de salida porque el ácido levulínico actúa como conservante de origen natural que satisface las preferencias de etiqueta limpia. Los fabricantes de combustibles y aditivos para combustibles están escalando sus compras más rápidamente, ya que el compuesto sustenta las vías de gamma-valerolactona para el combustible de aviación sostenible. La tecnología de hidrólisis ácida continúa dominando la capacidad instalada, aunque las rutas enzimáticas y microbianas están atrayendo nuevas inversiones para reducir los costos unitarios y aliviar los problemas de desactivación de catalizadores. Asia-Pacífico mantiene su liderazgo tanto en volumen como en crecimiento gracias a la abundante biomasa, las políticas de apoyo y una densa base de fabricación química, mientras que los nuevos proyectos en Italia y América del Norte señalan una gradual consolidación de capacidad en el mercado de ácido levulínico.

Conclusiones Clave del Informe

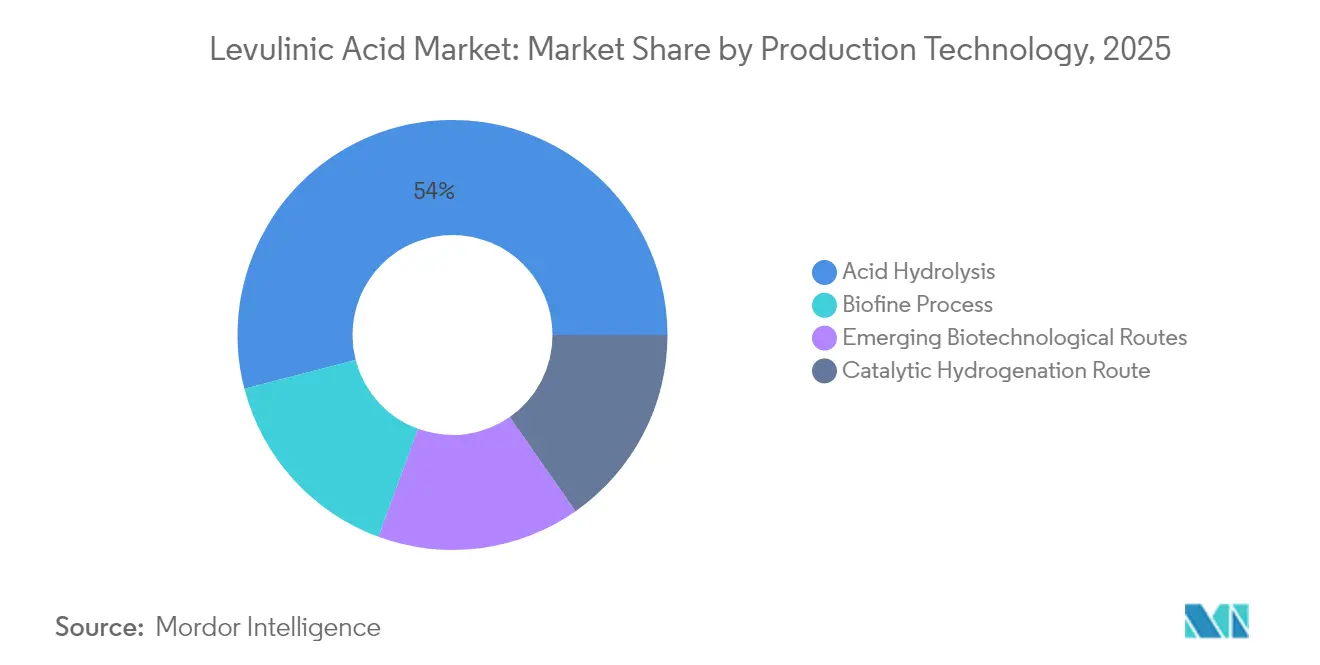

- Por tecnología de producción, la hidrólisis ácida mantuvo el 54,03% de la participación del mercado de ácido levulínico en 2025, mientras que las rutas biotecnológicas emergentes están proyectadas para expandirse a una CAGR del 6,69% hasta 2031.

- Por grado, el grado industrial representó el 59,35% del tamaño del mercado de ácido levulínico en 2025, mientras que el grado farmacéutico exhibe la CAGR más rápida del 6,92% hasta 2031.

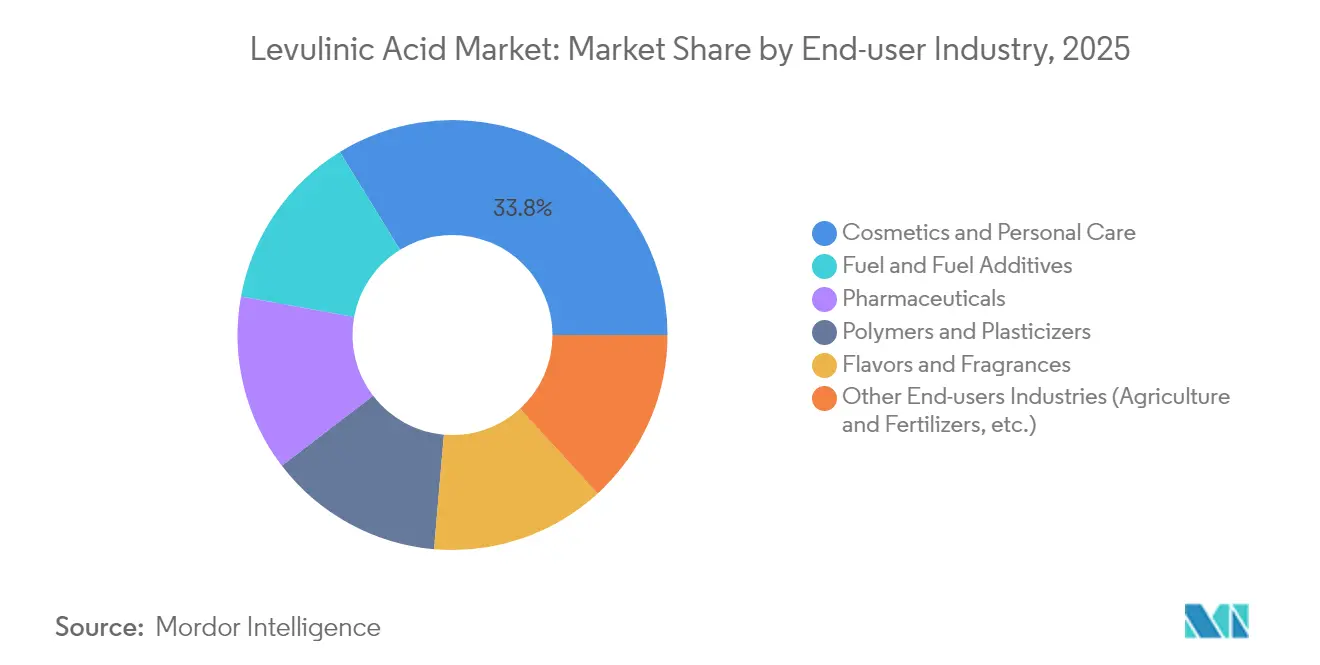

- Por industria de usuario final, los cosméticos y el cuidado personal lideraron con una participación de ingresos del 33,78% en 2025; los combustibles y aditivos para combustibles registran la CAGR proyectada más alta del 6,98% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,74% del volumen global en 2025 y está en camino de lograr la CAGR más rápida del 6,49% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Levulínico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de solventes y plastificantes de base biológica | +1.5% | UE, América del Norte, expansión global | Mediano plazo (2-4 años) |

| Uso creciente de derivados del ácido levulínico como aditivos de combustible de bajo carbono | +0.8% | Asia-Pacífico como núcleo, expansión en América del Norte | Largo plazo (≥ 4 años) |

| Adopción creciente en cosméticos y cuidado personal como conservante natural | +1.2% | América del Norte y UE lideran, alcance global | Corto plazo (≤ 2 años) |

| Uso creciente como sustituto en fertilizantes tradicionales | +0.9% | Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Alianzas de economía circular con fábricas de celulosa y papel | +0.6% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Solventes y Plastificantes de Base Biológica

La presión regulatoria para reemplazar los plastificantes de ftalato está impulsando los ésteres de ácido levulínico hacia películas de polímeros y envases rígidos. Ensayos recientes lograron un 546% de elongación en la rotura en ácido poliláctico cuando el 20% en peso de éster de ácido levulínico reemplazó a los plastificantes de citrato tradicionales, igualando el rendimiento mientras aumentaba el contenido biológico[1]Wenxiang Xuan et al., "Plastificantes de base biológica para PLA," sciencedirect.com[. La Estrategia de Química de la UE enmarca los plastificantes de base biológica como preferidos bajo los criterios de uso esencial, alentando a los propietarios de marcas a especificar derivados de ácido levulínico. Los proveedores de catalizadores establecidos han reducido la demanda de energía de esterificación en casi un 20%, reduciendo la brecha de precios con las rutas petroquímicas. Las empresas de bienes de consumo envasados apuntan a elevar los insumos de origen biológico a al menos el 25% para 2030, creando compromisos de compra anticipada que anclan nuevos acuerdos de capacidad en el mercado de ácido levulínico.

Uso Creciente de Derivados del Ácido Levulínico como Aditivos de Combustible de Bajo Carbono

La conversión del ácido levulínico en gamma-valerolactona proporciona un intermedio para el combustible de aviación sostenible (SAF) que puede alcanzar costos de producción de equilibrio cercanos a USD 3,15 por galón equivalente de gasolina en biorrefinerías integradas. Los catalizadores desarrollados en 2024 entregaron un rendimiento del 87,6% de 2-metiltetrahidrofurano, un componente de mezcla que mejora el octanaje y reduce la intensidad de carbono del ciclo de vida. El consumo global de biocombustibles aumentó a 107 Mtep en 2023 y las inversiones superaron los USD 13 mil millones, mientras que las partes interesadas de la aviación se comprometen a una penetración del SAF del 35% para 2070, agudizando los acuerdos de compra a largo plazo para los derivados del ácido levulínico. Las rutas enzimáticas piloto ahora afirman un aumento de diez veces en el rendimiento de precursores a partir de insumos de biomasa idénticos, lo que señala un mayor potencial de reducción de costos.

Adopción Creciente en Cosméticos y Cuidado Personal como Conservante Natural

El ácido levulínico cumple con los criterios de belleza limpia porque se origina a partir de biomasa vegetal y muestra una amplia cobertura antimicrobiana a concentraciones inferiores al 0,6% en peso. Las revisiones de seguridad del Instituto de Investigación de Materiales para Fragancias no encontraron genotoxicidad y confirmaron la seguridad del consumidor en los volúmenes de uso actuales. Las marcas globales que buscan etiquetas sin parabenos cambiaron a mezclas de ácido levulínico que actúan simultáneamente como estabilizadores de pH, simplificando la formulación. Los procesos de purificación mejorados ahora entregan grados incoloros y de bajo olor que se integran en sueros premium sin afectar los perfiles sensoriales. La creciente demanda de cosméticos orgánicos en Asia-Pacífico amplía la base de clientes, reforzando la posición de liderazgo del mercado de ácido levulínico en el cuidado personal.

Uso Creciente como Sustituto en Fertilizantes Tradicionales

Los agricultores enfrentan mayores costos de insumos y normas más estrictas sobre el escurrimiento de nutrientes, lo que impulsa los ensayos de complejos de ácido levulínico que funcionan como reguladores del crecimiento vegetal y acondicionadores del suelo. Los datos de campo de China y Brasil muestran ganancias en la eficiencia del uso del nitrógeno de hasta el 12%, lo que permite reducir las tasas de fertilizantes mientras se preserva el rendimiento. La producción a partir de residuos agrícolas como el bagazo de caña de azúcar ofrece un modelo circular que reduce las tarifas de eliminación y monetiza la biomasa residual. El ácido levulínico se descompone rápidamente en el suelo, evitando las preocupaciones de persistencia asociadas a los fertilizantes sintéticos. Los programas de subsidios nacionales que recompensan los insumos agrícolas de bajo carbono refuerzan aún más la adopción en el mercado de ácido levulínico de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción frente a sustitutos petroquímicos | -0.7% | Global, agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Capacidad de fabricación a escala comercial limitada | -0.4% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Desactivación de catalizadores por acumulación de huminas en reactores continuos | -0.5% | Global, afecta a todas las tecnologías de producción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción frente a Sustitutos Petroquímicos

El ácido levulínico sigue siendo más costoso que los intermedios petroquímicos establecidos porque los rendimientos de biomasa son modestos y la purificación posterior es intensiva en capital. La débil recuperación del sector químico —la producción de EE. UU. creció solo un 1,5% en 2024— limita la capacidad de los compradores para pagar primas biológicas[2]Consejo Americano de Química, "Perspectiva de la Industria Química a Mitad de Año 2024," americanchemistry.com. En polímeros y solventes, el mercado de ácido levulínico compite con materias primas producidas en crackers de megaescala que hace tiempo amortizaron sus activos, ampliando la brecha de costos. El ensuciamiento de catalizadores en plantas de hidrólisis ácida añade gastos de mantenimiento y tiempos de inactividad que erosionan los márgenes. Como resultado, algunos usuarios a granel aplazan los planes de sustitución hasta que los procesos de segunda generación entreguen menores costos variables.

Capacidad de Fabricación a Escala Comercial Limitada

Solo un puñado de instalaciones supera las 5.000 t/a, dejando a los compradores expuestos al riesgo de la cadena de suministro cuando se producen interrupciones. GFBiochemicals abrió una planta de 10.000 t/a en Caserta, Italia, la más grande del mundo hasta la fecha, aunque la capacidad efectiva total aún está por detrás de la demanda proyectada de aditivos para combustibles y cosméticos. La intensidad de capital superior a USD 6.000 por tonelada instalada desalienta a los nuevos participantes, especialmente donde las garantías de rendimiento tecnológico aún no están probadas. Los desequilibrios regionales persisten; Asia-Pacífico, hogar de la base de clientes de más rápido crecimiento, depende de las importaciones para aproximadamente un tercio de su consumo, lo que aumenta los costos logísticos y la incertidumbre en los plazos de entrega en el mercado de ácido levulínico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Producción: La Hidrólisis Ácida Domina a Pesar de los Avances Biotecnológicos

La hidrólisis ácida retuvo el 54,03% de la participación del mercado de ácido levulínico en 2025 al aprovechar décadas de experiencia comercial y el proceso Biofine que alcanza un rendimiento teórico del 70-80%. La mayoría de las plantas actuales utilizan ácido sulfúrico diluido para convertir la celulosa en azúcares intermedios y luego en ácido levulínico, una ruta considerada de bajo riesgo por los inversores. Sin embargo, la degradación del catalizador y la eliminación de huminas imponen costos recurrentes que presionan los márgenes, especialmente cuando la humedad de la materia prima fluctúa. Los métodos enzimáticos y microbianos emergentes registran una CAGR del 6,69% a medida que los desarrolladores muestran rendimientos de precursores diez veces mayores por unidad de biomasa y una menor demanda de servicios. Empresas emergentes en los Países Bajos y Canadá aseguraron financiación de Serie B en 2025 para escalar unidades de demostración que se acoplan a las corrientes secundarias de fábricas de celulosa, lo que señala confianza en el potencial de reducción de costos biotecnológicos para el mercado de ácido levulínico.

Los actores de hidrólisis ácida están invirtiendo en reactores de flujo continuo equipados con separación en línea para reducir el tiempo de residencia y limitar la acumulación de huminas. Mientras tanto, las unidades de hidrogenación catalítica adyacentes actualizan el ácido levulínico interno a gamma-valerolactona o 2-metiltetrahidrofurano, capturando margen en aditivos de combustible de incorporación directa. Las rutas enzimáticas aún enfrentan obstáculos de costo y estabilidad de enzimas, aunque los proveedores de plataformas informan reducciones de dos dígitos en la carga de enzimas tras avances en ingeniería de proteínas. La combinación tecnológica refleja una era de transición en la que los procesos establecidos aseguran los volúmenes actuales mientras la innovación biotecnológica traza el próximo salto de productividad para el mercado de ácido levulínico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: Las Aplicaciones Industriales Impulsan el Crecimiento del Volumen

Los productos de grado industrial representaron el 59,35% de la participación del mercado de ácido levulínico en 2025 porque los clientes de polímeros, plastificantes y combustibles toleran rangos de impurezas más amplios. Los productores utilizan trenes simplificados de cristalización y filtración, reduciendo el gasto de capital y el tiempo de procesamiento. La demanda de los compuestos de PLA y los mezcladores de combustibles de bajo carbono mantiene los libros de pedidos llenos, convirtiendo al grado industrial en el líder de precios. El grado farmacéutico crece a una CAGR del 6,92% hasta 2031 a medida que los estándares de pureza se endurecen para los precursores de ingredientes farmacéuticos activos y excipientes. Las inversiones en cromatografía de múltiples columnas y sistemas de lecho móvil simulado elevan las purezas por lote por encima del 99,5% en peso, desbloqueando el suministro para síntesis de oncología y antivirales de alto valor.

El grado alimentario sigue siendo un nicho lucrativo porque el ácido levulínico actúa también como potenciador del sabor y conservante en salsas y análogos de carne. El cumplimiento de las monografías de aditivos alimentarios eleva los costos de garantía de calidad, aunque los proveedores capturan márgenes premium. La decoloración continua con carbón activado reduce las unidades de color por debajo de 50 APHA, satisfaciendo a los fabricantes de bebidas. A medida que el conocimiento del procesamiento se difunde, emerge la flexibilidad entre grados; algunas plantas pueden alternar entre campañas de grado industrial y alimentario, aumentando la utilización y apoyando un mercado de ácido levulínico más resiliente.

Por Industria de Usuario Final: Los Cosméticos Lideran Mientras los Aditivos para Combustibles se Aceleran

Los cosméticos y el cuidado personal retuvieron el 33,78% de la participación en 2025 porque el ácido levulínico proporciona acción antimicrobiana y control del pH que encajan en las narrativas de etiqueta limpia. Los lanzamientos globales de productos para el cuidado de la piel con afirmaciones de "conservante de base biológica" aumentaron un 18% interanual, y el ácido levulínico apareció en tónicos, sueros y tratamientos para el cuero cabelludo. Las marcas destacan las bajas puntuaciones de irritación cutánea validadas en pruebas de parche, reforzando la confianza del consumidor. Los institutos de investigación perfeccionaron los grados desodorizados, eliminando las notas indeseadas que anteriormente restringían su uso en productos centrados en fragancias.

Los usuarios de combustibles y aditivos para combustibles registran la CAGR más rápida del 6,98% a medida que las aerolíneas y las refinerías prueban mezclas de gamma-valerolactona para cumplir con los mandatos emergentes de SAF. Las cuotas nacionales de mezcla en la UE y EE. UU., junto con los créditos fiscales bajo la Ley de Reducción de la Inflación, impulsan contratos de compra que abarcan cinco años o más. Los fabricantes farmacéuticos adoptan el ácido levulínico para sintetizar cadenas laterales de paclitaxel y otros intermedios de oncología, aprovechando su química bifuncional de cetona y carboxilo que simplifica los pasos de reacción. En polímeros, los ésteres de ácido levulínico desplazan a los ftalatos en el PVC flexible y el PLA, cumpliendo con las próximas restricciones REACH mientras ofrecen igual resistencia a la tracción. Los ensayos agrícolas se escalan a medida que los complejos de ácido levulínico mejoran la absorción de micronutrientes en horticultura, completando una cartera de clientes diversa que ancla el crecimiento futuro en el mercado de ácido levulínico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico constituye el epicentro de la demanda con una participación de volumen del 40,74% en 2025 y una CAGR proyectada del 6,49% hasta 2031, respaldada por los excedentes de biomasa de China y los objetivos nacionales de neutralidad de carbono. Las subvenciones provinciales cubren hasta el 30% del gasto de capital para proyectos bioquímicos, impulsando nuevas plantas en Shandong y Guangxi. El esquema comercial de etanol de madera de Japón sustenta la coproducción de ácido levulínico, mientras que la expansión de la capacidad de productos químicos especiales de India —notablemente en Gujarat— crea una nueva demanda descendente. La escasez de oferta regional mantiene los precios firmes, alentando a los inversores locales a acortar las rutas de importación.

América del Norte mantiene una base madura pero rica en oportunidades donde los créditos fiscales federales y las garantías de préstamos impulsan las reconversiones de biorrefinerías. La Norma de Combustible Limpio de Canadá obliga a las refinerías a adoptar materias primas de bajo carbono, impulsando los contratos de gamma-valerolactona derivada del ácido levulínico. Los clústeres químicos mexicanos en Veracruz tienen en la mira el rastrojo de maíz como materia prima asequible, aunque la logística y la gestión de residuos agronómicos aún limitan la escala. El mercado exhibe un crecimiento de un solo dígito medio a medida que los productores mejoran la eficiencia del proceso y aseguran la compra de biomasa a largo plazo.

Europa mantiene una posición sólida gracias a la rigurosa legislación de química sostenible. Italia alberga la mayor unidad individual de ácido levulínico del mundo con 10.000 t/a, demostrando la viabilidad industrial, mientras que empresas alemanas y francesas pilotan variantes habilitadas por enzimas. El paquete Fit-for-55 de la UE acelera la demanda en combustibles de transporte y plásticos, y las subvenciones de Horizonte Europa financian la investigación de catalizadores que apunta a superar a Asia en costos. América del Sur y Oriente Medio y África siguen siendo bolsas emergentes; el bagazo de caña de azúcar de Brasil y los residuos forestales de Sudáfrica presentan abundante materia prima, aunque las decisiones de inversión dependen de la estabilidad política y la infraestructura para aprovechar estas reservas en el mercado de ácido levulínico.

Panorama Competitivo

El mercado global de ácido levulínico está moderadamente fragmentado, sin que ningún proveedor supere el 15% de participación individual. Los pioneros como GFBiochemicals aprovechan la producción integrada y las instalaciones de derivados para ganar poder de negociación con las grandes marcas de bienes de consumo de alta rotación. Los actores de tamaño mediano, incluidos AVA Biochem y GF Panto, se centran en grados de alta pureza para aplicaciones farmacéuticas y alimentarias. Las multinacionales como Merck KGaA y Thermo Fisher Scientific actúan principalmente como distribuidores, agrupando el ácido levulínico en catálogos de suministros de laboratorio más amplios.

La diferenciación tecnológica sigue siendo la palanca estratégica central. Los productores con catalizadores heterogéneos propietarios prometen tiempos de ciclo más largos y menor formación de huminas, mientras que los pioneros de rutas enzimáticas buscan financiación de capital de riesgo para escalar líneas piloto. La integración vertical en gamma-valerolactona o ésteres plastificantes aguas abajo asegura un margen incremental y protege a los proveedores de las fluctuaciones de los productos básicos. En los últimos años se han producido empresas conjuntas entre fábricas de celulosa y empresas emergentes de biotecnología para co-ubicar unidades de ácido levulínico, aprovechando las corrientes lignocelulósicas cautivas.

El apetito por fusiones y adquisiciones está aumentando a medida que los inversores buscan productos químicos de plataforma que satisfagan los criterios ESG. Los fondos de capital privado tomaron participaciones minoritarias en dos empresas europeas durante 2025, anticipando el potencial alcista de la demanda derivado de los mandatos de SAF. Sin embargo, la capacidad está rezagada respecto a la demanda; los acuerdos de compra firmados superan la capacidad nominal global instalada en un 12% estimado, lo que sugiere un equilibrio cada vez más ajustado que podría desencadenar una mayor consolidación. Los proveedores capaces de demostrar volúmenes confiables a costos competitivos están en posición de ampliar su participación en el mercado de ácido levulínico.

Líderes de la Industria del Ácido Levulínico

GFBiochemicals

Zibo Changlin Chemical

Hebei Yanuo Bioscience

Biofine Technology LLC

NXTLEVVEL Biochem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Biofine Technology, LLC recibió la Patente de EE. UU. N.º 12.227.486 por sistemas y métodos para producir ácido levulínico, furfural y ácido fórmico. La patente se centra en mejorar la eficiencia del proceso de biorrefinerías y la escalabilidad, lo que puede mejorar la viabilidad comercial de la producción de ácido levulínico.

- Diciembre de 2024: Godavari Biorefineries Limited anunció una inversión de INR 130 crore (USD 15,6 millones) para establecer una nueva destilería de maíz/grano de 200 KLPD. Este proyecto tiene como objetivo aumentar la producción de etanol mientras amplía la producción potencial de ácido levulínico.

Alcance del Informe Global del Mercado de Ácido Levulínico

El ácido levulínico es un sólido cristalino blanco soluble en agua y solventes orgánicos. Es un compuesto orgánico derivado de la degradación de la celulosa.

El mercado de ácido levulínico está segmentado por industria de usuario final (Cosméticos y Cuidado Personal, Productos Farmacéuticos, Agroquímicos, Polímeros y Plastificantes, Combustibles y Aditivos para Combustibles, Sabores y Fragancias, y Otras Industrias de Usuarios Finales) y geografía (Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones en términos de volumen (toneladas) para todos los segmentos anteriores.

| Hidrólisis Ácida |

| Proceso Biofine |

| Ruta de Hidrogenación Catalítica |

| Rutas Biotecnológicas Emergentes |

| Grado Industrial |

| Grado Farmacéutico |

| Grado Alimentario |

| Cosméticos y Cuidado Personal |

| Productos Farmacéuticos |

| Polímeros y Plastificantes |

| Combustibles y Aditivos para Combustibles |

| Sabores y Fragancias |

| Otras Industrias de Usuarios Finales (Agricultura y Fertilizantes, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Producción | Hidrólisis Ácida | |

| Proceso Biofine | ||

| Ruta de Hidrogenación Catalítica | ||

| Rutas Biotecnológicas Emergentes | ||

| Por Grado | Grado Industrial | |

| Grado Farmacéutico | ||

| Grado Alimentario | ||

| Por Industria de Usuario Final | Cosméticos y Cuidado Personal | |

| Productos Farmacéuticos | ||

| Polímeros y Plastificantes | ||

| Combustibles y Aditivos para Combustibles | ||

| Sabores y Fragancias | ||

| Otras Industrias de Usuarios Finales (Agricultura y Fertilizantes, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ácido levulínico?

El tamaño del mercado de ácido levulínico es de 23,57 kilotones en 2026 y se proyecta que alcance 31,17 kilotones para 2031.

¿Qué segmento de aplicación domina la demanda?

Los cosméticos y el cuidado personal lideran con una participación del 33,78% porque el ácido levulínico ofrece conservación de etiqueta limpia y control del pH.

¿Qué tecnología de producción tiene la mayor participación?

La hidrólisis ácida representa el 54,03% del mercado gracias a los procesos maduros y los rendimientos confiables.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La abundante biomasa, las políticas de apoyo y la expansión de la infraestructura química elevan a Asia-Pacífico a una CAGR del 6,49% hasta 2031.

¿Qué frena una adopción más rápida del ácido levulínico?

Los mayores costos de producción frente a los sustitutos petroquímicos y la capacidad comercial limitada siguen siendo las principales barreras.

Última actualización de la página el: