Tamaño y Cuota del Mercado de Ácido Nítrico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 71.39 Millones de toneladas |

| Volumen del Mercado (2031) | 83.48 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Nítrico por Mordor Intelligence

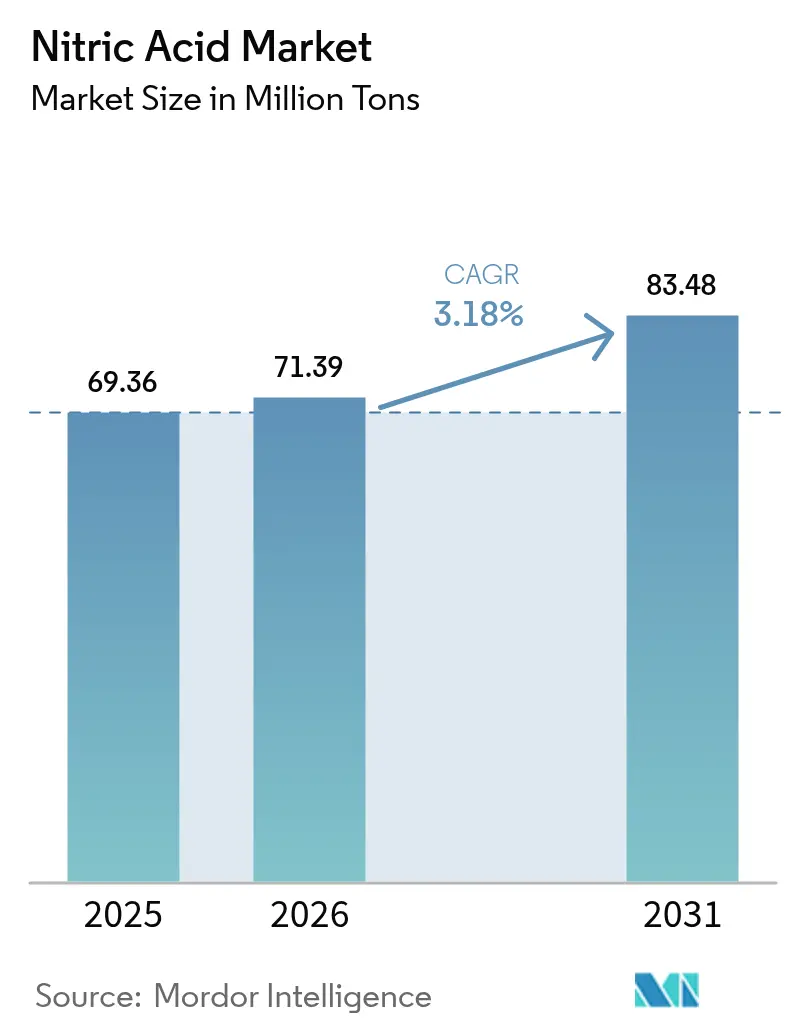

Se espera que el tamaño del Mercado de Ácido Nítrico aumente de 69,36 millones de toneladas en 2025 a 71,39 millones de toneladas en 2026 y alcance 83,48 millones de toneladas en 2031, creciendo a una CAGR del 3,18% durante el período 2026-2031. El ácido débil de grado fertilizante continuará siendo el ancla de la demanda en volumen, aunque los grados concentrados están ganando cuota de manera sostenida a medida que se expanden las aplicaciones de poliamida 6,6 y explosivos. El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de Europa está acelerando un cambio hacia el nitrato de calcio amónico de bajo carbono producido localmente, mientras que los mineros de Asia-Pacífico están impulsando requisitos incrementales de nitrato de amonio técnico. La volatilidad del precio del gas natural es el principal riesgo de costos. Por lo tanto, el capital estratégico está fluyendo hacia regiones con materias primas de bajo costo o hacia proyectos descarbonizados que monetizan las primas de bajo carbono bajo políticas similares al CBAM.

Conclusiones Clave del Informe

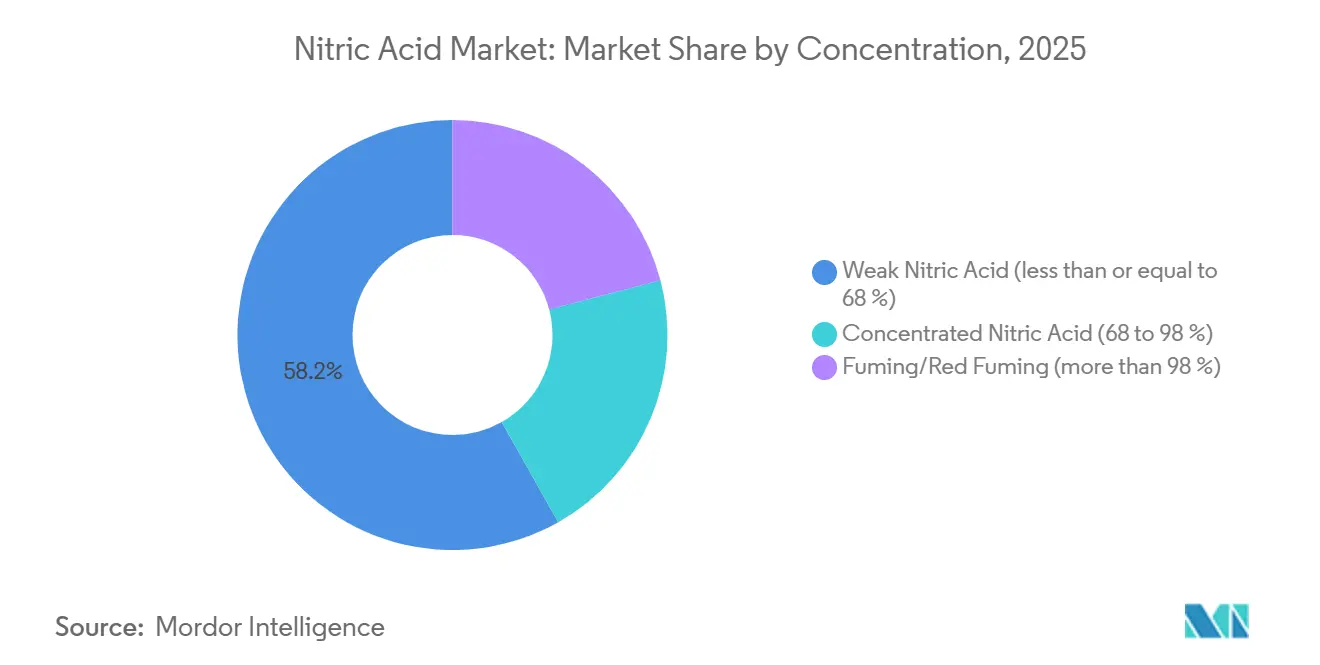

- Por concentración, el ácido nítrico débil capturó el 58,18% de la cuota del mercado de ácido nítrico en 2025; se prevé que el ácido nítrico concentrado se expanda a una CAGR del 3,64% hasta 2031.

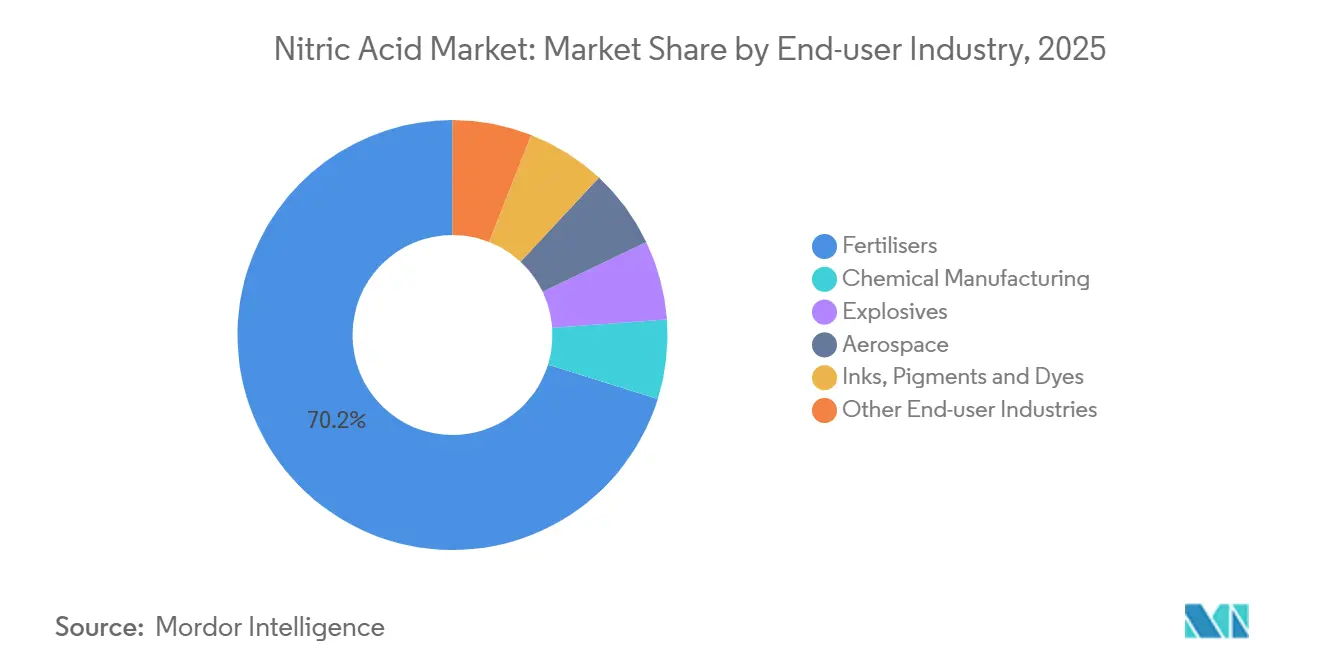

- Por industria de usuario final, los fertilizantes dominaron con una cuota de ingresos del 70,18% en 2025, mientras que los explosivos lideraron el crecimiento con una CAGR del 3,97% hasta 2031.

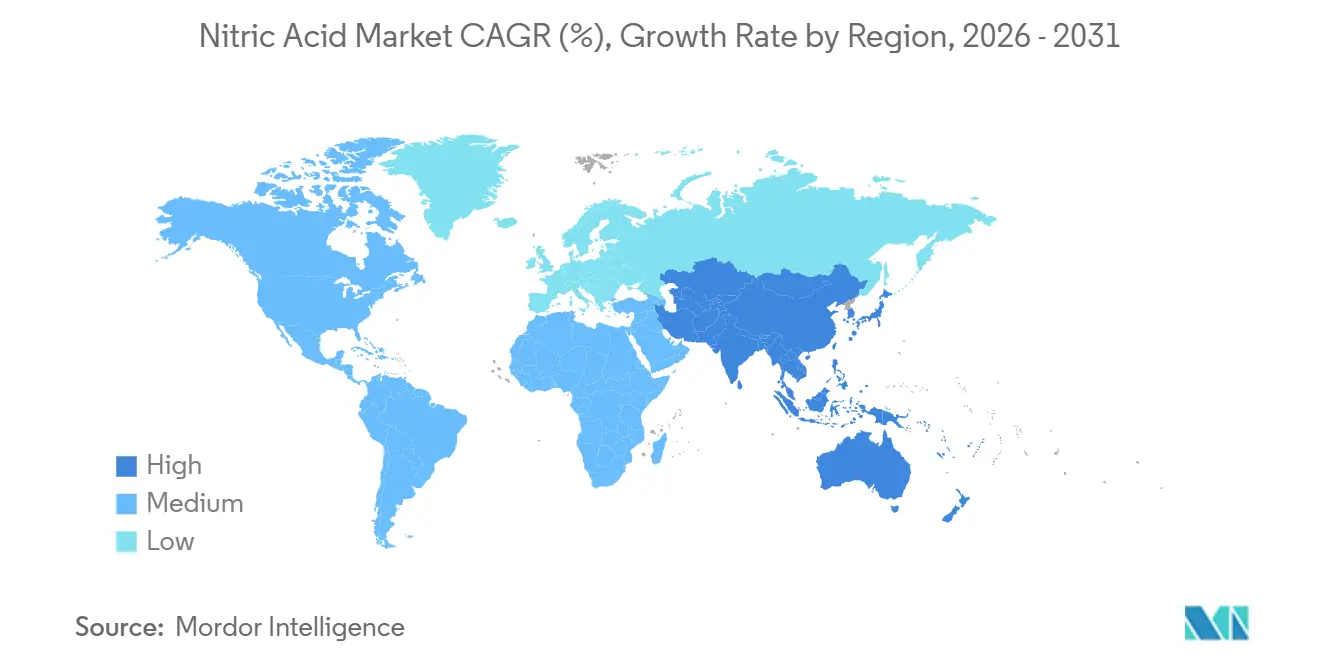

- Por geografía, Asia-Pacífico representó el 59,01% del tamaño del mercado de ácido nítrico en 2025 y avanza a una CAGR del 3,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Nítrico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de fertilizantes de nitrato de amonio de bajo carbono en toda Europa | +0.6% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente de poliamida 6,6 para mandatos de reducción de peso en automoción | +0.4% | Global, concentrado en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Expansiones de capacidad en instalaciones de ácido adípico con materia prima reciclada | +0.3% | Núcleo en Asia-Pacífico, emergente en Europa | Largo plazo (≥ 4 años) |

| Demanda creciente de la fabricación de explosivos | +0.5% | Asia-Pacífico (India, Indonesia, Australia), Oriente Medio y África | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para unidades de ácido nítrico débil en sitio en clústeres farmacéuticos indios | +0.2% | India, con interés piloto en Bangladesh y Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Fertilizantes de Nitrato de Amonio de Bajo Carbono en Toda Europa

En 2023, el CBAM inició la presentación de informes de transición, preparando el terreno para los gravámenes sobre las emisiones incorporadas en los fertilizantes a partir de 2026. Esta medida orienta a los compradores europeos hacia un nitrato de calcio amónico de bajo carbono producido localmente, que goza de una prima de precio[1]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," europa.eu. En consonancia con este cambio, ATOME Energy, con el respaldo de un acuerdo de compra de Yara, está liderando un proyecto de nitrato de calcio amónico verde en Paraguay, con un objetivo de producción anual. Simultáneamente, la revisión de 2026 de la Directiva de Nitratos de la UE está endureciendo los límites sobre el nitrógeno derivado del estiércol. Este cambio está destinado a impulsar indirectamente la demanda de nitratos minerales, conocidos por su liberación precisa de nutrientes. Según la IFA, se proyecta que la capacidad global de amoníaco aumente significativamente para 2029. En particular, se espera que el amoníaco verde constituya un pequeño porcentaje de esta capacidad, posicionándolo como una materia prima de nicho pero estratégica para el ácido nítrico de bajo carbono. En respuesta, los productores europeos están integrando cada vez más el amoníaco verde, con el objetivo de proteger sus márgenes y aprovechar nichos de mercado premium.

Adopción Creciente de Poliamida 6,6 para Mandatos de Reducción de Peso en Automoción

Las regulaciones CAFE de EE. UU. y Euro 7 de la UE están impulsando la reducción de masa, lo que lleva a un aumento en el uso de poliamida 6,6 para componentes bajo el capó y de paquetes de baterías. El ácido adípico, producido mediante la oxidación con ácido nítrico de ciclohexanol/ona, satisface la mayor parte de la demanda de nailon 6,6. El cierre en 2024 de la unidad de ácido adípico de BASF en Ludwigshafen tensionó el suministro europeo, lo que llevó a la planta de Invista en Victoria, Texas, a aumentar su consumo de ácido nítrico. Los nuevos métodos de reciclaje químico utilizan ácido nítrico para despolimerizar el nailon 6,6, lo que presenta una oportunidad de crecimiento adicional. La tendencia se ve reforzada por los trenes de potencia electrificados, con Tesla optando por carcasas de PA 6,6 reforzadas con fibra de vidrio en sus paquetes de baterías estructurales[2]Tesla Inc., "Actualización de Tecnología de Baterías," tesla.com.

Expansiones de Capacidad en Instalaciones de Ácido Adípico con Materia Prima Reciclada

El Reglamento de Diseño Ecológico para Productos Sostenibles de la UE establece umbrales mínimos de contenido reciclado, impulsando inversiones en plantas de despolimerización de nailon 6,6 mediante hidrólisis con ácido nítrico. El 14.º Plan Quinquenal de China tiene como objetivo un 20% de contenido reciclado en plásticos de ingeniería para 2025, posicionando a la región de Asia-Pacífico para liderar la producción de ácido adípico reciclado químicamente. Una planta de reciclaje con capacidad significativa requeriría una cantidad notable de ácido nítrico anualmente, impactando significativamente los balances regionales. DNV destaca que solo una porción limitada de la capacidad de amoníaco limpio anunciada para 2030 está destinada a fertilizantes, lo que sugiere una posible escasez de materia prima para unidades adicionales de ácido nítrico a menos que se establezcan contratos a largo plazo.

Demanda Creciente de la Fabricación de Explosivos

Para el ejercicio fiscal 2026-27, India planea aumentar significativamente su capacidad de nitrato de amonio técnico. Esta expansión requerirá un suministro adicional de ácido nítrico concentrado. El complejo de gasificación de BCGCL en Odisha está destinado a contribuir sustancialmente a la producción anual de nitrato de amonio técnico, junto con una línea integrada de producción de ácido nítrico. A medida que Indonesia capitaliza su auge del níquel y África apunta a sus proyectos de oro y platino, la demanda es evidente; Orica registró un aumento en los volúmenes de Asia-Pacífico para el ejercicio fiscal 2024, impulsado por las necesidades mineras. Al adherirse a los estándares de pureza ISO 13763, la industria está anclada al ácido de alta calidad, lo que hace que las sustituciones sean menos viables.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del gas natural que comprime los márgenes de amoníaco-ácido nítrico | -0.4% | Europa, América del Norte, con impacto moderado en Asia del Sur | Corto plazo (≤ 2 años) |

| Riesgo de suministro de catalizador de rutenio para sistemas de reducción de N₂O | -0.2% | Global, agudo en Europa debido a los mandatos del EU-ETS | Mediano plazo (2-4 años) |

| Rutas emergentes de electro-nitrato que eluden el ácido nítrico convencional | -0.1% | Proyectos piloto en América del Norte y Europa, investigación y desarrollo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Gas Natural que Comprime los Márgenes de Amoníaco-Ácido Nítrico

La síntesis de amoníaco consume cantidades significativas de gas por tonelada, siendo la materia prima responsable de la mayor parte de los costos en efectivo. En el cuarto trimestre de 2024, las plantas europeas operaron a niveles de utilización reducidos, con precios del gas significativamente más altos que en EE. UU., comprimiendo los márgenes. CF Industries cubrió una parte de su gas para 2025, asegurando márgenes brutos más altos en su planta de Donaldsonville en comparación con márgenes mucho más bajos en Europa. Con los mercados de gas en flujo, las regiones que enfrentan altos costos podrían reducir la capacidad o pivotar hacia la importación de amoníaco azul/verde para evitar diferenciales negativos.

Riesgo de Suministro de Catalizador de Rutenio para Sistemas de Reducción de N₂O

Bajo la Fase IV del EU-ETS, las plantas de ácido nítrico deben reducir las emisiones de N₂O por debajo de un umbral específico por tonelada de ácido, lo que impulsa la instalación de unidades de destrucción terciaria. Los catalizadores a base de rutenio ofrecen alta eficiencia, pero dependen de un metal con un suministro anual limitado, procedente principalmente de Sudáfrica y Rusia. La sustitución del catalizador cada 18-24 meses aumenta los costos operativos, y una interrupción geopolítica podría paralizar el cumplimiento, exponiendo a las plantas a compras de derechos a costos elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Concentración: El Ácido Débil Ancla el Volumen, los Grados Concentrados se Aceleran

En 2025, el ácido nítrico débil representó el 58,18% del mercado de ácido nítrico, ya que los complejos de fertilizantes integrados se inclinaron hacia una concentración del 50-60% para una neutralización controlada. Mientras tanto, se proyecta que los grados concentrados, que van del 68% al 98%, superen al mercado general de ácido nítrico, creciendo a una CAGR del 3,64%. Este aumento está impulsado por las demandas del ácido adípico, el nitrato de amonio técnico y las rutas de reciclaje, todas las cuales priorizan una mayor pureza y un menor contenido de agua.

El aumento en la demanda de ácido concentrado está impulsado por la reducción de peso en automoción, los mandatos de reciclaje químico de nailon 66 y los estrictos estándares de calidad para explosivos. Con las expansiones de nitrato de amonio técnico de India y las operaciones de Invista en EE. UU. para ácido adípico, los esfuerzos combinados apuntan a un aumento de la demanda. Si bien el ácido nítrico fumante ha encontrado un nicho —principalmente en propelentes hipergólicos y grabado húmedo de semiconductores— está preparado para una adopción más amplia. Este posible aumento depende del escalado comercial del monopropelente AF-M315E de la NASA para flotas de satélites.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Fertilizantes Dominan, los Explosivos Avanzan Rápidamente

En 2025, los fertilizantes dominaron el mercado de ácido nítrico con una cuota del 70,18%, impulsados por los roles fundamentales del nitrato de amonio y el nitrato de urea amónico en el cultivo de cereales y oleaginosas. Mientras tanto, los explosivos, que actualmente tienen una pequeña cuota de mercado, son el segmento de más rápido crecimiento del sector con una CAGR del 3,97%, impulsados por la demanda de la minería de carbón, níquel y metales preciosos en Asia-Pacífico y África.

La fabricación química, que abarca productos como el ácido adípico, el TDI y el nitrobenceno, está experimentando una dicotomía: mientras que los cierres europeos de plantas de ácido adípico han reducido el consumo regional, la región de Asia-Pacífico está aumentando su capacidad de producción con ventajas de costos. El sector aeroespacial y la producción de pigmentos, aunque representan una menor cuota del mercado, exigen precios premium; por ejemplo, el ácido nítrico rojo fumante inhibido alcanza precios significativamente más altos en comparación con el ácido para fertilizantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de ácido nítrico con el 59,01% del volumen en 2025 y se proyecta que crezca a una CAGR del 3,81% hasta 2031. Este crecimiento está respaldado por iniciativas de amoníaco verde en China y un aumento en las capacidades de explosivos en India. Una reducción del GST en India en septiembre de 2025 provocó una caída significativa en los precios de exportación, mejorando la competitividad en toda Asia del Sur. Además, la planta de Yeosu de Corea del Sur ofrece opciones flexibles para los productores químicos del noreste de Asia.

Europa lidia con precios elevados del gas y desafíos de cumplimiento de carbono. Si bien la iniciativa CBAM redirige las importaciones de Rusia y Bielorrusia hacia alternativas domésticas de bajo carbono, los márgenes de beneficio siguen siendo ajustados, lo que lleva a una subutilización. Yara ha presentado un proyecto de amoníaco verde en Sluiskil, con miras a un lanzamiento en 2028 para mitigar los riesgos de materia prima y capitalizar los incentivos de descarbonización.

América del Norte se beneficia de sus ventajas en materia prima. La instalación de CF Industries en Donaldsonville produjo amoníaco en los tres primeros trimestres de 2024, con márgenes de beneficio líderes en la industria. Mientras tanto, las iniciativas de captura y almacenamiento de carbono de amoníaco azul están preparadas para proporcionar materia prima de ácido nítrico de bajo carbono para los mercados CBAM. Oriente Medio está emergiendo como un centro clave de exportación, con NEOM y Qatar Ammonia 7 apuntando a inauguraciones en 2026. En América del Sur, la demanda está en aumento; Brasil estableció un récord al importar fertilizantes en 2024. Este aumento ha impulsado a ATOME a apuntar a un lanzamiento en 2027 para su proyecto de nitrato de calcio amónico verde en Paraguay.

Panorama Competitivo

El mercado global de ácido nítrico sigue siendo moderadamente fragmentado. Las empresas emergentes están pilotando rutas de electro-nitrato a presión ambiente que podrían socavar al ácido convencional en nichos especializados en un plazo de 5 a 7 años. Los competidores regionales están aprovechando ventajas de costo o proximidad: LSB Industries explota el gas estadounidense barato para ácido de grado explosivos, la nueva unidad de Yeosu de Hanwha equilibra los déficits del noreste de Asia, y ENAEX aprovecha el cinturón cuprífero de Chile. Las normas de pureza ISO 13763 fortalecen a los actores establecidos con sistemas de aseguramiento de calidad consolidados, dificultando la entrada de competidores de bajo grado.

Líderes del Sector del Ácido Nítrico

Yara

CF Industries Holdings, Inc.

OCI Global

BASF

EuroChem Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Gujarat Narmada Valley Fertilizers & Chemicals Ltd adjudicó a thyssenkrupp Udhe India un contrato para una planta de ácido nítrico débil de 600 MTPD, aumentando la capacidad de la empresa en un 57% y apoyando las iniciativas domésticas de Fabricación en India.

- Noviembre de 2024: UBE Corporation anunció una expansión de la capacidad de ácido nítrico de alta pureza en su Fábrica Química de Ube para satisfacer la demanda de semiconductores y polímeros especiales.

Alcance del Informe del Mercado Global de Ácido Nítrico

El ácido nítrico es un ácido mineral incoloro y altamente corrosivo con la fórmula química HNO3. Puede producirse mediante un proceso de dos etapas, que incluye la oxidación del amoníaco y la absorción de los óxidos de nitrógeno producidos. El ácido nítrico tiene aplicaciones importantes en la industria de los fertilizantes.

El mercado de ácido nítrico está segmentado por concentración, industria de usuario final y geografía. Por concentración, el mercado está segmentado en ácido nítrico débil, ácido nítrico concentrado y fumante/rojo fumante. Por industria de usuario final, el mercado está segmentado en fertilizantes, fabricación química, explosivos, aeroespacial, tintas, pigmentos y colorantes, y otras industrias (productos farmacéuticos y procesamiento de alimentos). El informe también cubre el tamaño del mercado y las previsiones para el mercado de ácido nítrico en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (toneladas).

| Ácido Nítrico Débil (menor o igual al 68%) |

| Ácido Nítrico Concentrado (68 a 98%) |

| Fumante/Rojo Fumante (más del 98%) |

| Fertilizantes |

| Fabricación Química |

| Explosivos |

| Aeroespacial |

| Tintas, Pigmentos y Colorantes |

| Otras Industrias de Usuario Final (Productos Farmacéuticos y Procesamiento de Alimentos) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Malasia | |

| Vietnam | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Concentración | Ácido Nítrico Débil (menor o igual al 68%) | |

| Ácido Nítrico Concentrado (68 a 98%) | ||

| Fumante/Rojo Fumante (más del 98%) | ||

| Por Industria de Usuario Final | Fertilizantes | |

| Fabricación Química | ||

| Explosivos | ||

| Aeroespacial | ||

| Tintas, Pigmentos y Colorantes | ||

| Otras Industrias de Usuario Final (Productos Farmacéuticos y Procesamiento de Alimentos) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Malasia | ||

| Vietnam | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global proyectada de ácido nítrico para 2031?

Se prevé que el volumen alcance 83,48 millones de toneladas, frente a los 71,39 millones de toneladas en 2026, registrando una CAGR del 3,18% en el período.

¿Qué región contribuirá con la mayor cuota de nueva capacidad de ácido nítrico en los próximos cinco años?

Asia-Pacífico, liderada por las construcciones de amoníaco verde de China, los proyectos de nitrato de amonio técnico de India y la expansión de Yeosu de Corea del Sur.

¿Cómo están dando forma las políticas de carbono europeas a las estrategias de los productores?

Las penalizaciones del CBAM y el EU-ETS por las emisiones incorporadas están orientando a los productores hacia materias primas de amoníaco verde o azul e incentivando las inversiones en reducción de N₂O.

¿Por qué el ácido nítrico concentrado crece más rápido que el ácido débil?

La reducción de peso en automoción, el reciclaje químico de nailon 66 y los requisitos de mayor pureza para explosivos impulsan una demanda más fuerte de grados del 68-98%.

Última actualización de la página el: