Tamaño y Participación del Mercado de Salas de Cine

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 85.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

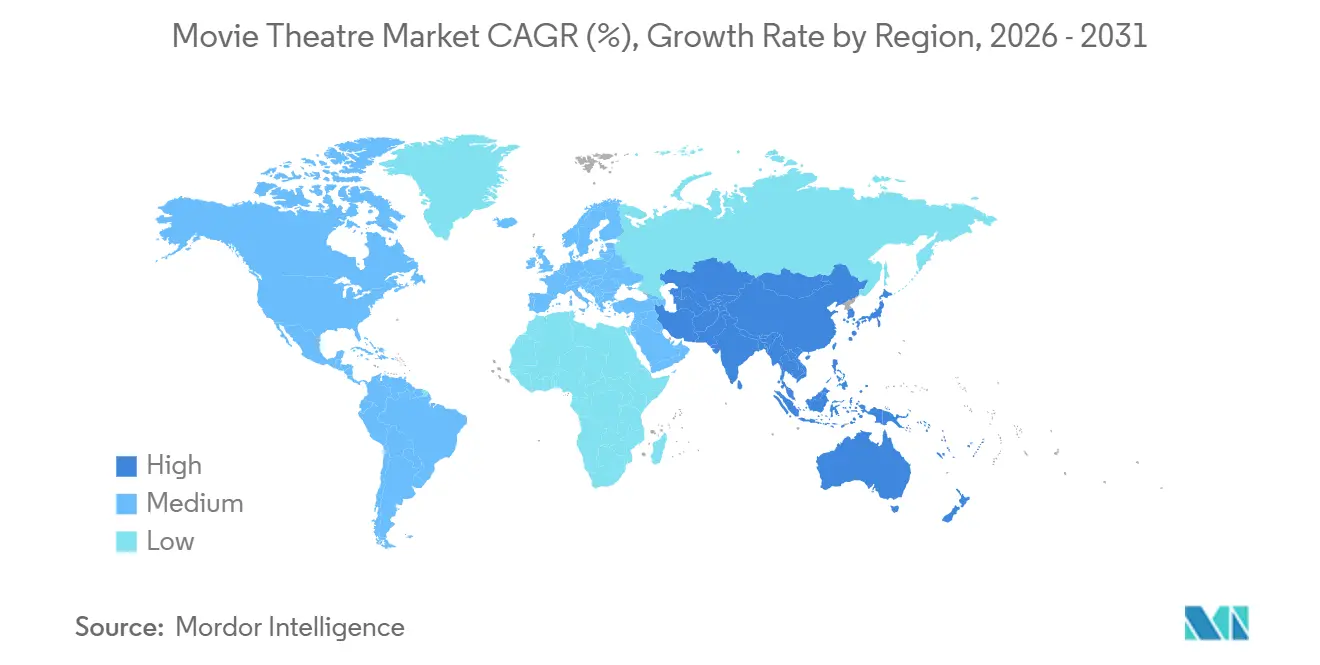

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

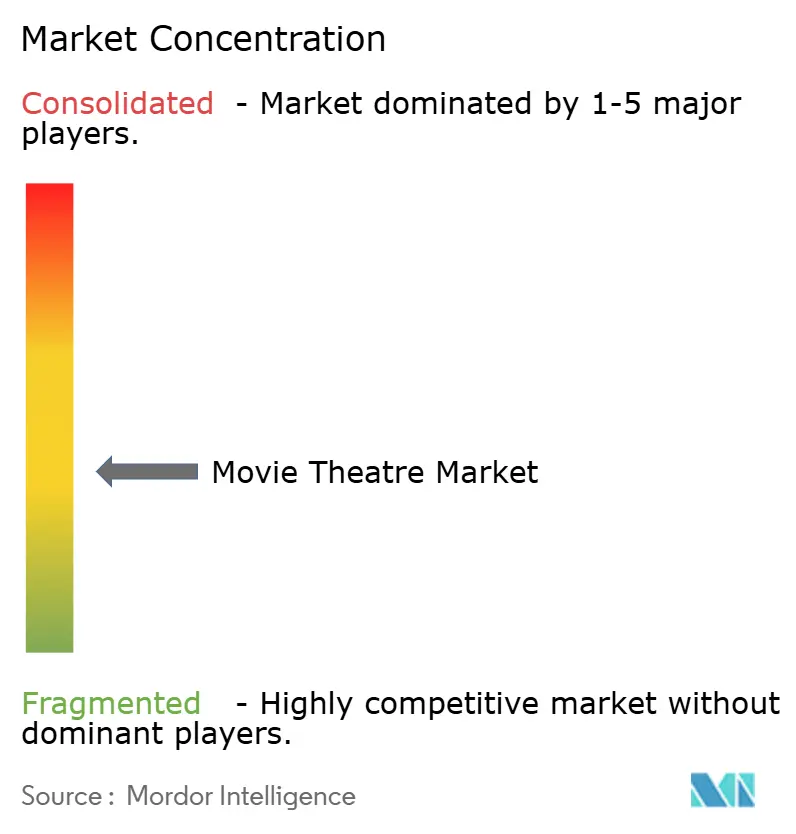

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salas de Cine por Mordor Intelligence

Se proyecta que el tamaño del mercado de salas de cine será de USD 81,33 mil millones en 2025, USD 85,47 mil millones en 2026, y alcanzará USD 106,71 mil millones en 2031, creciendo a una CAGR del 4,54% de 2026 a 2031. La demanda se está recuperando a medida que las pantallas de gran formato premium (PLF) elevan el gasto por espectador, mientras que los exhibidores contrarrestan la competencia del streaming mediante programación orientada a eventos y suscripciones de fidelización. Los operadores están priorizando el capital hacia tecnologías inmersivas que amplían las bandas de precios de las entradas, aunque los elevados cargos por intereses limitan a las cadenas más pequeñas para igualar las actualizaciones. América del Norte sigue siendo el ancla de ingresos, pero está perdiendo peso relativo frente a Asia-Pacífico, donde China e India están añadiendo pantallas en ciudades de segundo y tercer nivel. La inversión respaldada por fondos soberanos en Arabia Saudita y los Emiratos Árabes Unidos está acelerando la oferta regional, y las carteras de estudios que regresan al ritmo previo a la pandemia están reforzando la recuperación de la taquilla.

Conclusiones Clave del Informe

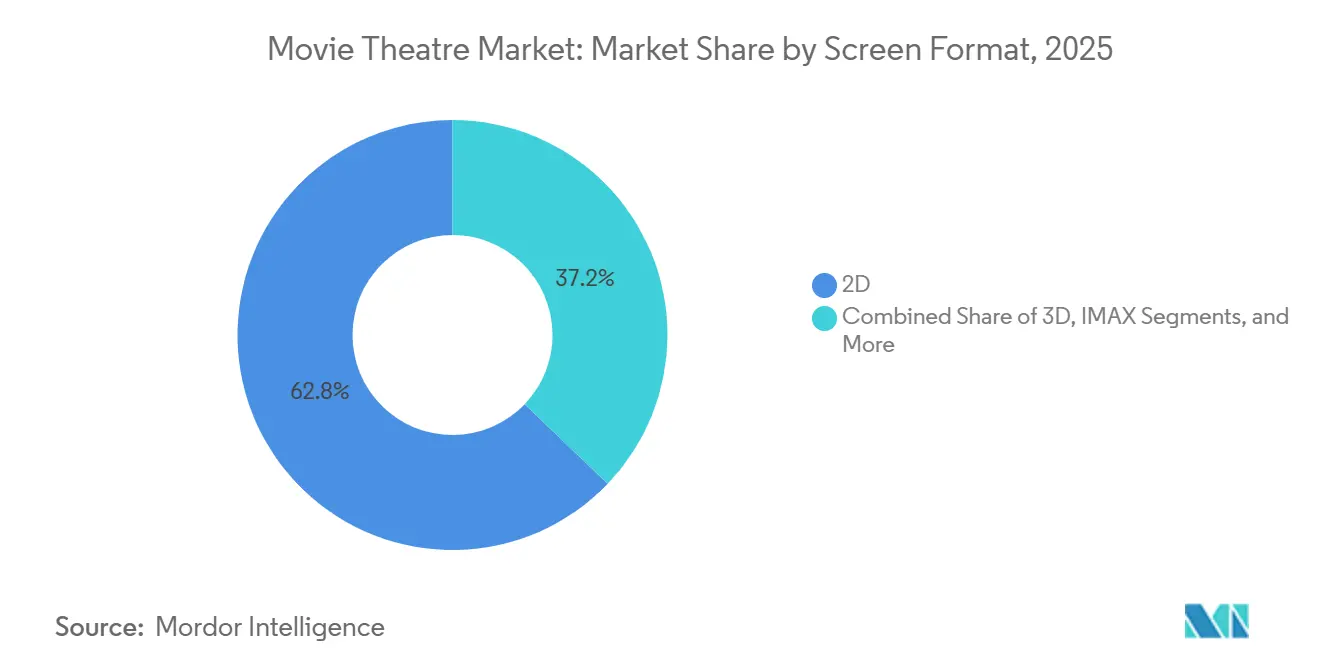

- Por formato de pantalla, el 2D retuvo el 62,83% de la participación en ingresos en 2025, mientras que ScreenX y otros formatos PLF tienen previsto expandirse a una CAGR del 4,61% hasta 2031.

- Por tipo de sala, los multiplex mantuvieron el 56,91% de la participación del mercado de salas de cine en 2025, mientras que los locales boutique de lujo se proyecta que crecerán a una CAGR del 4,66% hasta 2031.

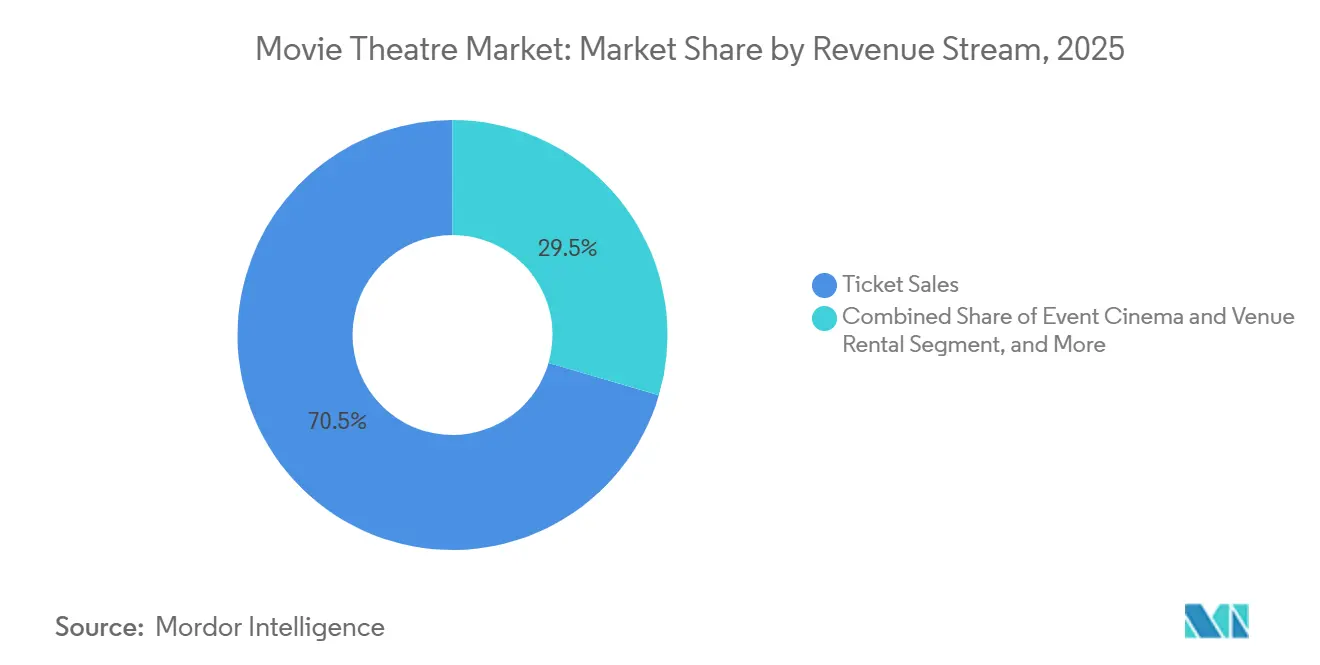

- Por fuente de ingresos, la venta de entradas representó el 70,47% del tamaño del mercado de salas de cine en 2025, y el cine de eventos y el alquiler de locales avanzan a una CAGR del 4,72% hasta 2031.

- Por modelo de propiedad, las cadenas que cotizan en bolsa controlaron el 45,58% de los ingresos de 2025 y las cadenas privadas están en camino de registrar una CAGR del 4,58% hasta 2031.

- Por geografía, América del Norte concentró el 45,38% de la participación del mercado de salas de cine en 2025; Asia-Pacífico avanza a una CAGR del 4,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salas de Cine

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Pantallas de Gran Formato Premium (PLF) y Tecnologías Inmersivas | +0.8% | América del Norte, China, Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de los Ingresos Disponibles en Mercados Emergentes | +0.9% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Recuperación de los Calendarios de Estreno de Grandes Producciones Taquilleras | +0.7% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de la Programación de Cine de Eventos | +0.5% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Optimización de Horarios y Combinación de Contenidos Impulsada por IA | +0.3% | América del Norte, Europa, Asia-Pacífico seleccionada | Mediano plazo (2-4 años) |

| Tokens de Fidelización y Microrecompensas Basados en Cadena de Bloques | +0.1% | Mercados piloto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Pantallas de Gran Formato Premium y Tecnología Inmersiva

Los exhibidores tratan el PLF como una estrategia de defensa de márgenes más que como una novedad. CJ 4DPLEX acordó instalar 115 auditorios combinados de 4DX y ScreenX en AMC Entertainment y Cinépolis durante 2025, extendiendo su presencia global a más de 1.200 pantallas.[1]CJ 4DPLEX, "La Taquilla Global Alcanza USD 458 Millones," cj4dplex.com En América del Norte, las entradas PLF tienen una prima de USD 5-8 que se traduce en ingresos por asiento entre un 40% y un 60% más altos. IMAX añadió cuatro nuevas ubicaciones en Estados Unidos con Regal y firmó acuerdos para 20 pantallas adicionales en Arabia Saudita e India, confirmando la disposición de los exhibidores a cofinanciar sistemas de alto gasto de capital que justifican precios elevados.[2]IMAX Corporation, "Presentación para Inversores T3 2025," imax.com

Aumento de los Ingresos Disponibles en Mercados Emergentes

La expansión de la clase media está redibujando los mapas de inversión. PVR INOX añadió 200 pantallas bajo contratos de franquicia y gestión en ciudades indias de entre 100.000 y 500.000 habitantes para el ejercicio fiscal 2026, minimizando la exposición de capital mientras amplía su presencia.[3]PVR INOX Limited, "Informe Anual EF2025," pvrinox.com Los ingresos de CJ CGV en Vietnam aumentaron un 42,2% interanual hasta KRW 253,6 mil millones (USD 190 millones) a medida que la adopción de formatos premium se extendió en Ciudad Ho Chi Minh y Hanói. Estos patrones indican que los mercados emergentes contribuirán con una proporción desproporcionada de las adiciones de pantallas y el crecimiento de las concesiones.

Recuperación de los Calendarios de Estreno de Grandes Producciones Taquilleras

Las carteras de los estudios se normalizaron en 2025, con la taquilla doméstica superando los USD 9 mil millones, impulsada por Avatar: El Camino del Agua y Vengadores: La Dinastía Kang. Se espera que la cartelera de 2026 supere los USD 9,8 mil millones a nivel doméstico, ya que los principales estudios programan entre 12 y 15 estrenos de amplia distribución cada uno. Los exhibidores se benefician de este ritmo porque las grandes producciones generan oleadas de apertura de fin de semana que justifican precios premium y llenan los auditorios durante los picos del viernes y sábado por la noche, cuando los costos de personal y ocupación ya están cubiertos. El riesgo radica en la dependencia excesiva; una sola entrega de franquicia con bajo rendimiento puede borrar las ganancias de ingresos trimestrales, como lo evidenció el déficit de 2024 cuando varias secuelas anticipadas no alcanzaron los objetivos de taquilla.

Crecimiento de la Programación de Cine de Eventos

El contenido alternativo está escalando de experimento a cobertura estructural. Los ingresos de Fathom Events superaron los USD 145 millones en 2024, un 45% más interanual, mediante la programación de conciertos, óperas y estrenos de anime. La película del concierto Eras Tour de Taylor Swift abrió con USD 34 millones a nivel doméstico en octubre de 2023 y recaudó más de USD 260 millones a nivel global, demostrando que el contenido impulsado por la música puede rivalizar con los estrenos teatrales tradicionales, mientras que Cinemark reportó su segunda taquilla no tradicional más alta en el tercer trimestre de 2025, impulsada por títulos de anime como Demon Slayer y Chainsaw Man, que atrajeron a demografías más jóvenes. Esta diversificación reduce la exposición de los exhibidores a la volatilidad de las fechas de estreno de los estudios y abre fuentes de ingresos incrementales que requieren un gasto de marketing incremental mínimo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Desplazamiento hacia Plataformas de Streaming de Video bajo Demanda (OTT) | -0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Elevados Desembolsos de Capital Requeridos para Actualizaciones de Tecnología Premium | -0.5% | América del Norte, Europa, Asia-Pacífico seleccionada | Mediano plazo (2-4 años) |

| Escalada de Primas de Seguros para Seguridad de Locales y Protocolos de Salud | -0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Endurecimiento de las Normas de Financiación de Edificios Ecológicos que Elevan los Costos Inmobiliarios de los Cines | -0.3% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Desplazamiento hacia Plataformas de Streaming de Video bajo Demanda

Las ventanas de exhibición teatral se comprimieron a un promedio de 45 días en 2025, con algunos títulos de Universal pasando a Peacock después de 17 días. Netflix, con 282,7 millones de suscriptores al tercer trimestre de 2024, estrenó The Electric State en marzo de 2025 con un lanzamiento teatral limitado de menos de 500 pantallas, priorizando la visibilidad en streaming sobre los ingresos de taquilla. Esta estrategia fragmenta la atención del público y condiciona a los consumidores a esperar la disponibilidad en el hogar, particularmente para dramas y comedias de presupuesto medio que carecen del espectáculo necesario para justificar una visita al cine. Los exhibidores contrarrestan enfatizando los estrenos orientados a eventos; películas como Wicked recibieron ventanas de más de 90 días en 2024 debido a su sólido rendimiento de apertura, pero el cambio estructural hacia el estreno simultáneo o ventanas acortadas es irreversible para la mayoría de los títulos.

Elevados Desembolsos de Capital Requeridos para Actualizaciones de Tecnología Premium

La instalación de IMAX cuesta entre USD 1 y 2 millones por pantalla, y la reconversión a 4DX promedia entre USD 500.000 y 800.000. Los exhibidores de América del Norte se comprometieron con USD 2,2 mil millones durante tres años, a partir de septiembre de 2024, para actualizar la infraestructura de proyección, asientos y concesiones, pero esta inversión está concentrada entre las cinco principales cadenas —AMC, Regal, Cinemark, Cineplex y Marcus Theatres— dejando a los operadores independientes y regionales sin capacidad para competir en experiencia. El desafío de financiamiento se ve agravado por las elevadas tasas de interés; el costo promedio ponderado de la deuda de AMC Entertainment se situó en el 8,5% en el tercer trimestre de 2024, lo que hace que el endeudamiento incremental sea prohibitivamente costoso según el informe 10-Q del tercer trimestre de 2024 de AMC Entertainment. Los operadores que no pueden invertir en formatos premium corren el riesgo de sufrir una compresión de márgenes a medida que el público migra hacia competidores que ofrecen experiencias superiores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Pantalla: La Diferenciación Sensorial Impulsa el Rendimiento

Las pantallas 2D representaron el 62,83% de los ingresos de 2025 debido a su amplia disponibilidad y menores costos operativos. Se espera que los formatos premium capturen una participación incremental a medida que ScreenX y otros formatos PLF avancen a una CAGR del 4,61% hasta 2031, reflejando el enfoque de los exhibidores en el rendimiento por espectador. IMAX, con aproximadamente el 5% de las pantallas, ofrece primas de entrada de USD 5-8 por encima de los precios base y mantiene una sólida ocupación, lo que subraya su ventaja competitiva frente a la sustitución por el cine en casa.

Las instalaciones de ScreenX, con un costo de entre USD 300.000 y 500.000 cada una, ofrecen un punto de entrada de menor gasto de capital para los exhibidores de nivel medio, mientras que el 4DX atrae a la demografía de 18 a 34 años que busca una mayor inmersión. La taquilla de CJ 4DPLEX de USD 458 millones en 2025 verifica la efectividad de la monetización. La combinación de formatos de pantalla ilustra cómo el tamaño del mercado de salas de cine evoluciona a través de la segmentación tecnológica más que por la expansión de volumen puro.

Por Tipo de Sala: Los Locales Boutique de Lujo Ganan Participación

Los multiplex generaron el 56,91% de los ingresos totales en 2025 al aprovechar instalaciones de entre ocho y dieciséis pantallas que maximizan la flexibilidad de horarios y el rendimiento de las concesiones. En contraste, los locales boutique de lujo están creciendo a una CAGR del 4,66%, atrayendo a clientes adinerados dispuestos a pagar entre USD 25 y 40 por entrada para disfrutar de butacas reclinables, menús gourmet y ambientes para mayores de 21 años. Las salas independientes de pantalla única continúan cerrando debido a restricciones de capital, aunque los locales de cine de arte en centros urbanos sobreviven gracias a la programación comunitaria.

La adquisición de Alamo Drafthouse por parte de Sony Pictures en 2024 ilustra cómo los propietarios de contenido valoran las cadenas boutique por su distribución controlada y su economía premium. Los locales al aire libre y los espacios emergentes satisfacen la demanda estacional en Australia y Oriente Medio, pero los autocines que florecieron durante el distanciamiento social de 2020 están alcanzando una meseta a medida que los locales interiores retoman su capacidad normal. La bifurcación por tipo de sala subraya la segmentación de la disposición a pagar dentro del mercado más amplio de salas de cine.

Por Fuente de Ingresos: El Cine de Eventos Diversifica los Ingresos

La venta de entradas representó el 70,47% de los ingresos de 2025, sin embargo, se proyecta que el cine de eventos y el alquiler de locales se expandirán a una CAGR del 4,72%, demostrando un giro estratégico hacia la monetización de auditorios los siete días de la semana. Las concesiones generaron USD 8,20 por espectador en Estados Unidos y el 33% de los ingresos totales de PVR INOX en India, revelando diferencias geográficas en las estructuras de precios.

La publicidad en pantalla aportó un incremento de margen del 3-4% a través de campañas previas al espectáculo vendidas por National CineMedia, mientras que los programas de suscripción como AMC Stubs A-List generaron ingresos recurrentes y aumentaron la frecuencia de visitas. El tamaño del mercado de salas de cine se beneficia cuando los operadores equilibran los fines de semana de grandes producciones con contenido alternativo entre semana que llena la capacidad no utilizada, lo que se traduce en flujos de caja más estables.

Por Modelo de Propiedad: Las Cadenas Privadas Superan a sus Pares Públicas

Los operadores que cotizan en bolsa representaron el 45,58% de los ingresos de 2025, pero cargan con deudas de la era pandémica que limitan la flexibilidad del gasto de capital. La carga de deuda de USD 4,2 mil millones de AMC limita el despliegue de formatos premium a pesar de la reciente reestructuración. Las cadenas privadas, ejemplificadas por Cinépolis y CJ CGV, se están moviendo más rápido en América del Sur y el Sudeste Asiático, desplegando pantallas en ciudades desatendidas e integrando PLF a través de asociaciones estratégicas.

Los propietarios independientes que operan menos de diez locales tienen dificultades para financiar la proyección láser y la reconversión a butacas reclinables, aunque algunos persisten en regiones rurales. Las entidades gubernamentales y sin fines de lucro en Europa aprovechan los subsidios culturales para mantener pantallas de cine de arte, preservando la diversidad de contenidos. La estructura de propiedad da forma así a las opciones estratégicas, ya que el mercado de salas de cine recompensa cada vez más la agilidad del balance general.

Análisis Geográfico

América del Norte representó el 45,38% de los ingresos globales de 2025, impulsada por los precios promedio de entrada más altos y un sólido gasto en concesiones. La recuperación de la taquilla a USD 9 mil millones refleja una demanda resiliente de grandes producciones, aunque la asistencia per cápita sigue por debajo de los niveles de 2019 a medida que el streaming consolida el consumo en el hogar. Las salidas del Capítulo 11 de AMC Entertainment y Cineworld cerraron locales con bajo rendimiento, ajustando la oferta y elevando la utilización. Cineplex de Canadá enfrenta el aumento de los costos laborales, mientras que México se beneficia de la expansión de Cinépolis hacia ciudades de segundo nivel con rentas más bajas.

Se prevé que Asia-Pacífico crezca al 4,70% hasta 2031, el ritmo regional más rápido. El número de pantallas en China alcanzó 90.968 en 2024, y la taquilla subió a CNY 48 mil millones (USD 6,78 mil millones) en 2025 a pesar de que las cuotas de películas nacionales limitan los títulos extranjeros. PVR INOX de India añadió pantallas de franquicia en ciudades secundarias, manteniendo el precio promedio de entrada en Rs 260 (USD 3,12) mientras elevaba los ingresos por alimentos y bebidas por espectador. El crecimiento del Sudeste Asiático está anclado por las operaciones vietnamitas de CJ CGV, que aumentaron un 42,2% en el ejercicio fiscal 2025, demostrando el poder adquisitivo de la clase media.

Europa sigue fragmentada. Los mercados occidentales como el Reino Unido y Alemania enfrentan caídas en la asistencia en medio de una intensa penetración de plataformas OTT, mientras que los mercados orientales se expanden desde bases más bajas. Los ingresos de EUR 242,8 millones (USD 274 millones) de Kinepolis en el tercer trimestre de 2024 destacan un crecimiento selectivo a través de formatos premium. Los mandatos de edificios ecológicos bajo la Directiva de Eficiencia Energética en Edificios de la UE elevan los costos inmobiliarios entre un 15% y un 25%, favoreciendo a las cadenas con balances más sólidos. Oriente Medio experimenta un auge gracias a la financiación soberana; VOX Cinemas se comprometió con SAR 2 mil millones (USD 533 millones) para instalar 600 pantallas en Arabia Saudita antes de 2028, señalando la creación de capacidad impulsada por el Estado.

Panorama Competitivo

Las diez principales cadenas globales controlan una participación considerable de las pantallas, lo que indica una concentración moderada. El posicionamiento competitivo gira en torno a tres palancas: asociaciones de formatos premium, expansión geográfica en ciudades de alto crecimiento y diversificación hacia programación de eventos y productos de suscripción. IMAX aseguró 20 instalaciones adicionales en Arabia Saudita e India, mientras que CJ 4DPLEX cerró 115 acuerdos combinados de 4DX y ScreenX con los principales exhibidores, subrayando la colaboración en la cadena de suministro en lugar de la investigación y desarrollo interna.

La integración vertical de los estudios añade una nueva dimensión competitiva. La compra de Alamo Drafthouse por parte de Sony Pictures le otorga un canal de distribución premium cautivo, presagiando nuevos movimientos por parte de los propietarios de contenido para asegurar los márgenes de exhibición. Los programas de suscripción, que ahora superan los 1,1 millones de miembros de AMC A-List, crean costos de cambio y ventajas en datos, pero canibaliza algunas entradas a precio completo.

La regulación da forma a las estrategias regionales. El sistema de cuotas de China reserva aproximadamente el 80% de las pantallas para películas nacionales, protegiendo a los exhibidores locales mientras limita el potencial de ingresos extranjeros. En Europa, las estrictas normas de eficiencia energética elevan el gasto de capital, penalizando a los independientes que carecen de capacidad de financiamiento. El equilibrio entre la intensidad de capital y el acceso al mercado definirá a los ganadores a medida que el mercado de salas de cine evolucione.

Líderes de la Industria de Salas de Cine

Wanda Film Holding Co., Ltd.

AMC Entertainment Holdings Inc.

Cinépolis de México S.A. de C.V.

Cinemark Holdings Inc.

Cineworld Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cinemark Holdings anunció planes para instalar la tecnología Dolby Cinema en 25 ubicaciones adicionales en Estados Unidos y América Latina antes del cuarto trimestre de 2026, lo que representa una inversión de USD 37,5 millones.

- Enero de 2026: IMAX Corporation anunció acuerdos con exhibidores en Arabia Saudita e India para instalar 20 nuevas pantallas IMAX antes de 2027, ampliando su presencia en mercados de alto crecimiento.

- Diciembre de 2025: Vue International anunció una inversión de GBP 50 millones (USD 63 millones) para actualizar los sistemas de proyección a tecnología láser en 100 pantallas en el Reino Unido y Alemania antes de mediados de 2026.

- Diciembre de 2025: PVR INOX Limited anunció planes para añadir entre 100 y 200 pantallas en el ejercicio fiscal 2026 utilizando modelos de franquicia y contrato de gestión, con foco en ciudades de segundo y tercer nivel en India.

Alcance del Informe Global del Mercado de Salas de Cine

Una sala de cine cuenta con un auditorio donde las personas pueden ver películas para entretenimiento. Los cines son instalaciones comerciales que atienden al público en general y se accede a ellas mediante la compra de entradas. Algunos cines son operados por organizaciones o instituciones sin fines de lucro que cobran a sus miembros una tarifa para ver películas. Las películas se proyectan en una gran pantalla de proyección en la parte delantera del cine a través de un proyector, y numerosos altavoces montados en las paredes transmiten el sonido y la música.

El Mercado de Salas de Cine está Segmentado por Formato de Pantalla (2D, 3D, IMAX, 4DX, ScreenX y Otros PLF), Tipo de Sala (Multiplex, Pantalla Única Independiente, Autocine, Boutique de Lujo y Aire Libre/Emergente), Fuente de Ingresos (Venta de Entradas, Concesiones y Alimentos y Bebidas, Publicidad en Pantalla, Cine de Eventos y Alquiler de Locales, y Programas de Suscripción y Fidelización), Modelo de Propiedad (Cadenas que Cotizan en Bolsa, Cadenas Privadas, Propietarios Independientes y Operadores Gubernamentales/Sin Fines de Lucro) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| 2D |

| 3D |

| IMAX |

| 4DX |

| ScreenX y Otros PLF |

| Multiplex |

| Pantalla Única Independiente |

| Autocine |

| Boutique de Lujo |

| Aire Libre / Emergente |

| Venta de Entradas |

| Concesiones y Alimentos y Bebidas |

| Publicidad en Pantalla |

| Cine de Eventos y Alquiler de Locales |

| Programas de Suscripción y Fidelización |

| Cadenas que Cotizan en Bolsa |

| Cadenas Privadas |

| Propietarios Independientes |

| Operadores Gubernamentales / Sin Fines de Lucro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Formato de Pantalla | 2D | |

| 3D | ||

| IMAX | ||

| 4DX | ||

| ScreenX y Otros PLF | ||

| Por Tipo de Sala | Multiplex | |

| Pantalla Única Independiente | ||

| Autocine | ||

| Boutique de Lujo | ||

| Aire Libre / Emergente | ||

| Por Fuente de Ingresos | Venta de Entradas | |

| Concesiones y Alimentos y Bebidas | ||

| Publicidad en Pantalla | ||

| Cine de Eventos y Alquiler de Locales | ||

| Programas de Suscripción y Fidelización | ||

| Por Modelo de Propiedad | Cadenas que Cotizan en Bolsa | |

| Cadenas Privadas | ||

| Propietarios Independientes | ||

| Operadores Gubernamentales / Sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el mercado de salas de cine en 2031?

Se prevé que el tamaño del mercado de salas de cine alcance USD 106,71 mil millones en 2031, lo que refleja una CAGR del 4,54% desde 2026.

¿Qué formato está creciendo más rápido en los auditorios de todo el mundo?

Se proyecta que ScreenX y otros grandes formatos premium registren la expansión más rápida con una CAGR del 4,61% hasta 2031.

¿Qué impulsa el auge del cine de eventos?

Las películas de conciertos, los estrenos de anime y las transmisiones en vivo llenan los horarios de entre semana, impulsando los ingresos del cine de eventos y el alquiler de locales a una CAGR del 4,72%.

¿Por qué las cadenas privadas están ganando participación frente a sus pares públicas?

Los menores niveles de deuda y la asignación flexible de capital permiten a los exhibidores privados abrir pantallas en ciudades de segundo nivel desatendidas mientras las cadenas públicas atienden mayores cargas de intereses.

¿Cómo están afectando las normas de edificios ecológicos a los operadores europeos?

La Directiva de Eficiencia Energética en Edificios de la UE eleva los costos de construcción y reconversión entre un 15% y un 25%, aumentando los obstáculos de gasto de capital para los independientes, aunque beneficia a las cadenas más grandes con mayor capacidad de financiamiento.

Última actualización de la página el: