Tamaño y cuota del mercado de torres de telecomunicaciones y servicios afines en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

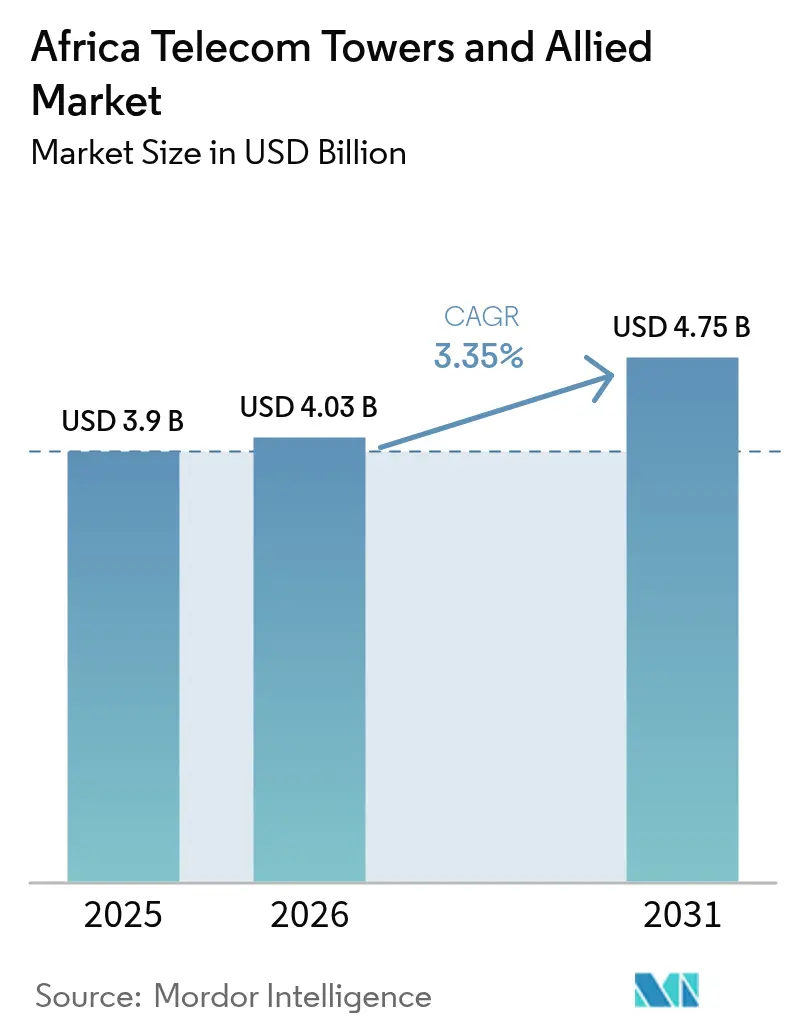

| Tamaño del mercado en el año base (2025) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

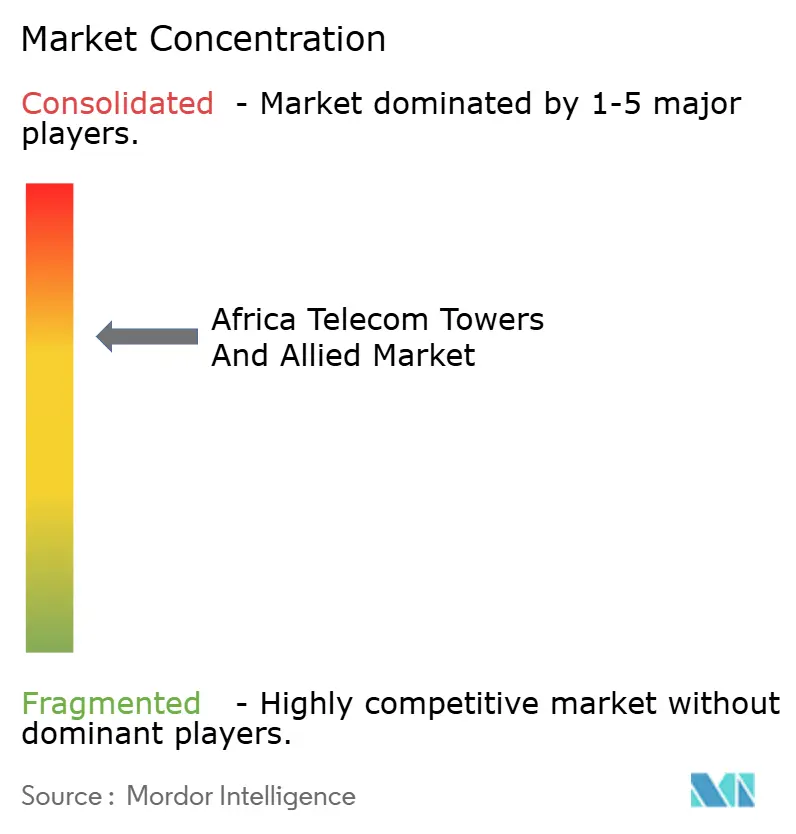

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de torres de telecomunicaciones y servicios afines en África por Mordor Intelligence

El tamaño del mercado de torres de telecomunicaciones y servicios afines en África en 2026 se estima en USD 4,03 mil millones, creciendo desde el valor de 2025 de USD 3,9 mil millones con proyecciones para 2031 que muestran USD 4,75 mil millones, creciendo a una CAGR del 3,35% durante el período 2026-2031.

Los acelerados despliegues de 4G y los recientes lanzamientos de 5G, el creciente consumo de datos y los mandatos gubernamentales de cobertura rural sustentan esta expansión sostenida. Los TowerCos independientes continúan obteniendo grandes contratos de subcontratación plurianuales de operadores de redes móviles panafricanos, una tendencia que eleva las tasas de arrendamiento y mejora los flujos de caja operativos. Los sistemas alimentados por energías renovables están ganando impulso a medida que los incentivos de financiación verde compensan la volatilidad de los costos del combustible diésel. Mientras tanto, programas específicos por país, como el despliegue de fibra hasta el hogar de Argelia y el plan de economía digital de Kenia, añaden profundidad geográfica a la demanda global de sitios en suelo y en azotea en el mercado de torres de telecomunicaciones en África.

Conclusiones clave del informe

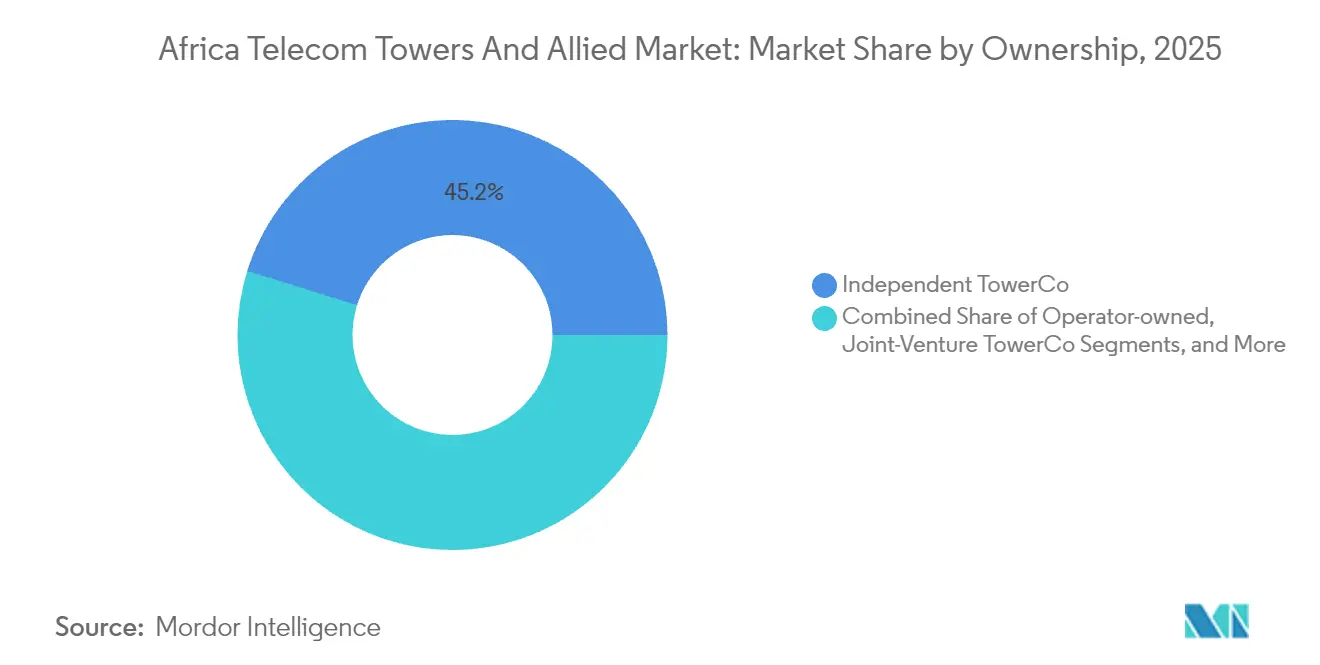

- Por propiedad, los TowerCos independientes representaron el 45,18% de la cuota del mercado de torres de telecomunicaciones en África en 2025 y avanzan a una CAGR del 6,53% hasta 2031.

- Por instalación, las torres en suelo representaron el 76,20% del tamaño del mercado de torres de telecomunicaciones en África en 2025, mientras que los sitios en azotea representan el segmento de mayor crecimiento con una CAGR del 7,34% hasta 2031.

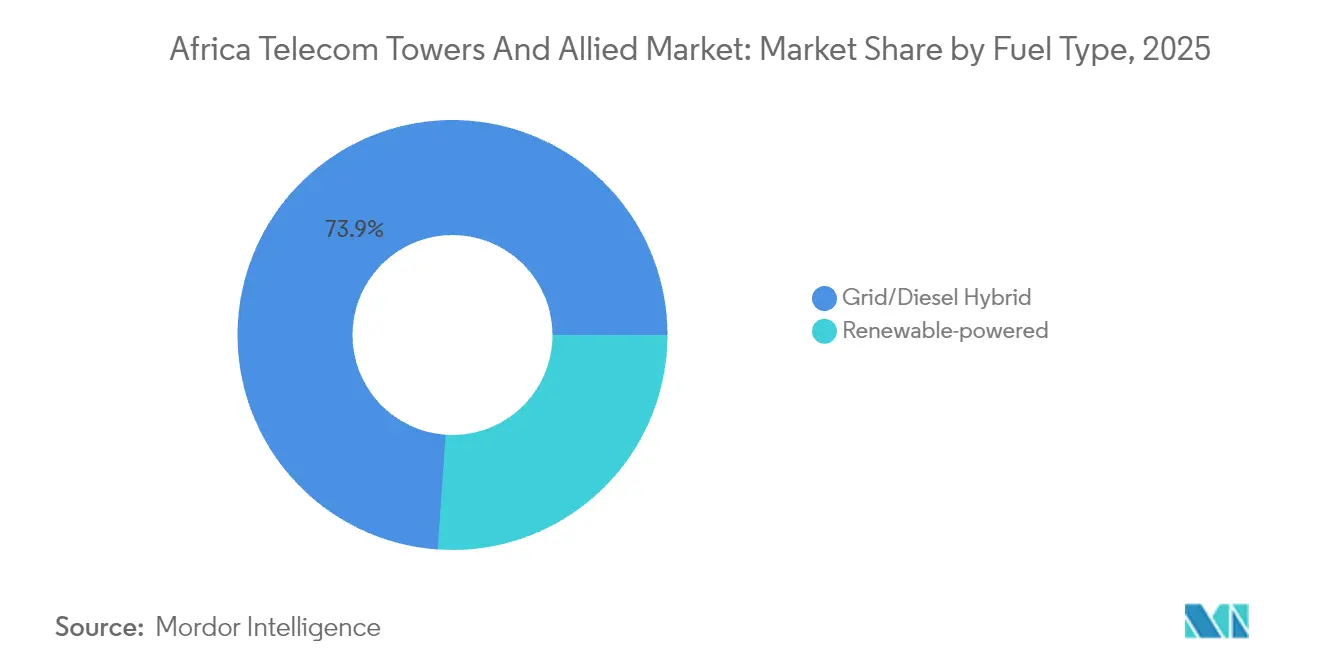

- Por tipo de combustible, los sistemas híbridos de red/diésel dominaron con el 73,90% de la cuota del mercado de torres de telecomunicaciones en África en 2025; los sitios alimentados por energías renovables se expanden a una CAGR del 11,68% hasta 2031.

- Por tipo de torre, las estructuras de monopolo captaron una cuota del 36,40% del tamaño del mercado de torres de telecomunicaciones en África en 2025, mientras que los diseños sigilosos y ocultos exhiben la CAGR más alta del 9,46% hasta 2031.

- Por país, Argelia lideró con el 49,30% de la cuota del mercado de torres de telecomunicaciones en África en 2025; Kenia muestra la trayectoria de crecimiento más sólida del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de torres de telecomunicaciones y servicios afines en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Acelerado despliegue de 4G/5G por parte de los operadores de redes móviles panafricanos | +1.2% | Global, con concentración en Nigeria, Sudáfrica, Kenia | Mediano plazo (2-4 años) |

| Creciente consumo de datos y penetración de teléfonos inteligentes | +0.9% | Global, con mayor impacto en el norte y el oeste de África | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de cobertura rural y fondos de servicio universal | +0.7% | África subsahariana, particularmente Kenia, Tanzania, Ghana | Mediano plazo (2-4 años) |

| Estrategias de red con activos reducidos de los operadores de redes móviles que impulsan la subcontratación de torres | +1.1% | Global, con adopción temprana en Nigeria, Marruecos, Argelia | Corto plazo (≤ 2 años) |

| Incentivos de financiación verde para modernización de energía renovable | +0.4% | Global, con foco en sitios fuera de la red en el África rural | Largo plazo (≥ 4 años) |

| Expansión de la demanda de DAS interior de anfitrión neutro y backhaul de pequeñas células | +0.3% | Centros urbanos en Argelia, Nigeria, Sudáfrica, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Acelerado despliegue de 4G/5G por parte de los operadores de redes móviles panafricanos

Los operadores de redes móviles panafricanos añadieron cientos de sitios 5G en 2024 y principios de 2025, elevando el total de suscripciones 5G en África subsahariana hacia la proyección de 420 millones de Ericsson para 2030 [1]Ericsson, "Informe de movilidad junio 2025," ericsson.com. MTN Group por sí solo amplió su huella 5G a más de 3.000 sitios, lo que provocó un aumento en las solicitudes de coubicación en el mercado de torres de telecomunicaciones en África [2]MTN Group, "Informe integrado 2024," mtn.com. El imperativo de densificación es especialmente agudo en Lagos, Nairobi y Johannesburgo, donde el espectro de banda media 5G requiere un espaciado más estrecho entre sitios. Los TowerCos independientes aprovechan esta urgencia ofreciendo programas llave en mano de construcción a medida que acortan el tiempo de comercialización para los operadores que migran desde redes 4G heredadas. El impulso se ve reforzado por el reciente lanzamiento comercial del 5G en Túnez, lo que subraya el amplio compromiso regional con la conectividad de próxima generación [3]Tunisia Telecom, "Lanzamiento comercial de 5G," tunisietelecom.tn.

Creciente consumo de datos y penetración de teléfonos inteligentes

La transmisión de video, las redes sociales y los pagos móviles están elevando el uso de datos por suscriptor a rangos de dos dígitos en gigabytes en todo el norte y el oeste de África. La demografía joven y las importaciones de teléfonos inteligentes de bajo costo sostienen esta curva de demanda, lo que obliga a los operadores a añadir capacidad más rápido de lo originalmente presupuestado. Los mayores volúmenes de datos se traducen en un mayor número de antenas arrendables por sitio, empujando las tasas de arrendamiento en el mercado de torres de telecomunicaciones en África de 1,5x hacia 2x en los principales centros urbanos. Por lo tanto, los TowerCos tienen incentivos para preparar las estructuras para el futuro con mayor capacidad de carga y backhaul listo para fibra, asegurando un potencial de ingresos adicional a medida que proliferan los servicios intensivos en datos.

Mandatos gubernamentales de cobertura rural y fondos de servicio universal

Kenia, Tanzania y Ghana canalizan fondos de servicio universal hacia nuevas construcciones de torres en zonas de difícil acceso, garantizando un arrendamiento base y compromisos de arrendamiento a 10 años para los TowerCos. La aprobación de Nigeria para 7.000 torres adicionales pone de relieve el alcance de la intervención del sector público destinada a cerrar la brecha digital. Dado que estos mandatos a menudo estipulan ratios mínimos de cobertura e indicadores clave de rendimiento, los TowerCos aseguran flujos de caja predecibles que reducen el riesgo de las inversiones en nuevas construcciones. Los subsidios rurales también aceleran la adopción de sistemas de energía solar híbrida, un cambio que diferencia aún más el mercado de torres de telecomunicaciones en África de las regiones más maduras.

Estrategias de red con activos reducidos de los operadores de redes móviles que impulsan la subcontratación de torres

La renovación decenal de IHS Towers con MTN Nigeria que cubre aproximadamente 13.500 arrendamientos muestra la solidez del modelo de venta con arrendamiento posterior. Los balances de los operadores se benefician de una infusión inmediata de capital, mientras que los TowerCos desbloquean ingresos recurrentes a través del arrendamiento a múltiples inquilinos. Las estructuras de empresa conjunta, como el nuevo vehículo de Maroc Telecom e inwi orientado a 2.000 torres, ilustran cómo los competidores pueden compartir infraestructura pasiva manteniendo al mismo tiempo la diferenciación a nivel de marca en los activos de radio activos. Se espera que este impulso hacia la subcontratación potencie el mercado de torres de telecomunicaciones en África hasta bien entrada la próxima década.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad cambiaria y alto riesgo soberano | -0.8% | Global, con mayor impacto en Nigeria, Ghana, Egipto | Corto plazo (≤ 2 años) |

| Cuellos de botella prolongados en permisos y adquisición de terrenos | -0.6% | Global, con restricciones severas en Argelia, Marruecos, Sudáfrica | Mediano plazo (2-4 años) |

| Interrupciones en el suministro de diésel que elevan los gastos operativos en sitios fuera de la red | -0.4% | Zonas rurales de toda el África subsahariana | Corto plazo (≤ 2 años) |

| Déficits de backhaul de fibra que limitan las tasas de arrendamiento en ciudades secundarias | -0.5% | Ciudades secundarias del oeste y el este de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad cambiaria y alto riesgo soberano

Los ingresos están denominados en gran medida en monedas locales, pero la deuda y el gasto de capital siguen vinculados al USD, exponiendo a los TowerCos a pérdidas de conversión significativas durante las depreciaciones monetarias. IHS Towers reportó notables dificultades cambiarias en varios mercados africanos durante 2024, lo que subraya la sensibilidad a los ciclos macroeconómicos. Las rebajas de calificación crediticia soberana desencadenan tasas de interés más altas que pueden hacer inviables nuevas construcciones o ralentizar los esfuerzos de refinanciación. Los operadores y los TowerCos están explorando cada vez más coberturas naturales, como los escaladores de arrendamiento indexados al USD, pero su adopción sigue siendo limitada por los topes regulatorios a la facturación en moneda extranjera.

Cuellos de botella prolongados en permisos y adquisición de terrenos

Los permisos ambientales, las aprobaciones de zonificación y las consultas comunitarias pueden extender los plazos de implementación de sitios de 3 meses a más de 18 meses, especialmente en los densos centros urbanos. El Banco Africano de Desarrollo señala que estos retrasos procedimentales inflan los costos del proyecto y reducen los rendimientos de los inversores en todo el continente. A medida que el 5G impulsa la cobertura hacia el interior de los centros urbanos, la complejidad administrativa se convierte en un lastre aún mayor para el crecimiento del mercado de torres de telecomunicaciones en África. Están surgiendo ventanillas únicas simplificadas para la obtención de permisos en Marruecos y Sudáfrica, pero aún no han alcanzado escala en toda la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por propiedad: La escala multiinquilino amplía la ventaja de los TowerCos independientes

Los TowerCos independientes controlaron el 45,18% de la cuota del mercado de torres de telecomunicaciones en África en 2025 y están en camino de lograr una CAGR del 6,53% hasta 2031. Los rendimientos superiores derivan de tasas de utilización del 92,4% y carteras de países diversificadas que suavizan el riesgo cambiario y regulatorio. Los activos propiedad de los operadores persisten en mercados con restricciones para el intercambio de infraestructuras, pero la presión de monetización aumenta a medida que se consolidan las estrategias con poco peso en el balance. El tamaño del mercado de torres de telecomunicaciones en África para los TowerCos independientes podría superar los USD 2,07 mil millones en ingresos anuales por arrendamiento en 2031 si las canalizaciones de desinversión actuales se cierran según lo previsto.

Los sitios cautivos de los operadores de redes móviles siguen siendo fundamentales en geografías políticamente sensibles donde el control de la red es primordial; sin embargo, los operadores con restricciones de efectivo favorecen cada vez más las ventas con arrendamiento posterior para financiar las tarifas de espectro 5G. Los TowerCos en empresa conjunta ofrecen una vía intermedia, permitiendo a los rivales coinvertir en planta pasiva sin sacrificar la diferenciación de la capa activa. La estrategia de entrada selectiva de American Tower valida la ventaja de margen que disfrutan los especialistas globales en complejos centros urbanos, una dinámica que probablemente acelerará la consolidación en el sector de torres de telecomunicaciones en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por instalación: Las azoteas avanzan rápidamente en las metrópolis con escasez de suelo

Las torres en suelo representaron el 76,20% del tamaño del mercado de torres de telecomunicaciones en África en 2025, siendo rentables para la cobertura macro suburbana y rural. Las instalaciones en azotea, aunque de menor huella absoluta, están ganando una CAGR del 7,34% a medida que las frecuencias de banda media 5G exigen un espaciado de red más estrecho en los distritos de negocios densamente poblados. Las directrices estéticas municipales y el encarecimiento del suelo hacen que las azoteas sean la única opción viable en el centro de Nairobi, Casablanca y Johannesburgo.

Las torres en suelo aún generan mayores ingresos absolutos por sitio gracias a una mayor capacidad de carga de antenas y a la facilidad de modernización con energías renovables. Sin embargo, las azoteas prometen una tramitación de permisos más rápida y una menor inversión en obras civiles, lo que permite a los TowerCos capturar ingresos incrementales dentro de zonas de cobertura establecidas. Esta combinación matizada de tipos de sitio garantiza que el mercado de torres de telecomunicaciones en África se mantenga flexible a medida que evolucionan los patrones de tráfico de datos.

Por tipo de combustible: La economía de los sistemas solar-híbridos eclipsa la volatilidad del diésel

Los sistemas híbridos de red/diésel controlaron el 73,90% de la cuota del mercado de torres de telecomunicaciones en África en 2025, pero los sistemas alimentados por energías renovables se expanden a una CAGR del 11,68%, impulsados por la caída de los costos fotovoltaicos y la financiación mediante bonos verdes. GreenWish Partners destinó USD 800 millones a torres alimentadas por energía solar, poniendo de relieve la viabilidad comercial de las energías renovables en zonas fuera de la red. El tamaño del mercado de torres de telecomunicaciones en África vinculado a sitios alimentados por energías renovables podría superar los USD 694 millones en 2031 si se cumplen los objetivos de modernización actuales.

La logística del diésel representa hasta el 40% de los gastos operativos en sitios remotos, una cifra que los sistemas de energías renovables pueden reducir a la mitad una vez amortizado el almacenamiento en baterías. El Proyecto Verde de IHS Towers ahorró USD 49 millones anuales, reforzando el argumento empresarial para una adopción agresiva de las energías renovables. Los sistemas solar-híbridos también mejoran el tiempo de actividad, un indicador clave de rendimiento en los acuerdos de nivel de servicio con los operadores de redes móviles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de torre: Los diseños sigilosos satisfacen a los reguladores urbanos

Los monopolos captaron el 36,40% de la cuota del mercado de torres de telecomunicaciones en África en 2025, favorecidos por su equilibrio entre eficiencia de costos y resistencia estructural. El tamaño del mercado de torres de telecomunicaciones en África, atribuible a diseños sigilosos u ocultos, aunque pequeño hoy en día, está creciendo a una CAGR del 9,46% a medida que los municipios imponen límites al impacto visual de las nuevas torres. Las estructuras de celosía y atirantadas siguen siendo indispensables para los sitios rurales de alta carga, pero su cuota está disminuyendo porque la densificación urbana impulsa ahora la demanda incremental.

Las instalaciones de torres sigilosas cuestan hasta un 25% más que los monopolos estándar, sin embargo los TowerCos a menudo recuperan la prima a través de alquileres más altos provenientes de múltiples inquilinos ansiosos por asegurar cobertura en el centro de la ciudad. Los nuevos materiales compuestos y los cubiertas integradas para antenas están reduciendo los tiempos de instalación, mitigando así la carga adicional de gasto de capital.

Análisis geográfico

El norte de África se beneficia de marcos de políticas claros que priorizan la infraestructura de telecomunicaciones como habilitador económico. El liderazgo de Argelia con una cuota de mercado del 49,30% está anclado en programas de fibra respaldados por el Estado que reducen los costos de backhaul y elevan la economía de las torres. La estrategia de Marruecos de alcanzar 5,6 millones de hogares con fibra para 2030 y el lanzamiento nacional del 5G de Túnez en 2025 subrayan aún más la postura vanguardista de la región.

El oeste de África exhibe dinámicas impulsadas por la escala, con la expansión de 7.000 torres de Nigeria subrayando el volumen puro necesario para servir a la mayor población del continente. La estabilidad regulatoria de Ghana atrae a los TowerCos regionales, mientras que Costa de Marfil aprovecha las normas de intercambio de infraestructuras para acelerar la cobertura rural. La volatilidad monetaria y la inconsistencia de la energía de la red siguen siendo obstáculos comunes en toda la subregión.

El este de África combina innovación con adopción rápida. La CAGR del 5,03% de Kenia destaca entre los países de la región, impulsada por los ecosistemas de dinero móvil que exigen cobertura de baja latencia. Los incentivos del servicio universal de Tanzania garantizan el arrendamiento de nuevos sitios rurales, mientras que Uganda y Ruanda representan un potencial de espacio libre considerable una vez que se alivien los obstáculos de financiación.

Panorama competitivo

Tres TowerCos internacionales, IHS Towers, American Tower y Helios Towers, controlan colectivamente una cuota significativa de los sitios arrendables en el mercado de torres de telecomunicaciones en África. IHS Towers lidera con 39.229 torres a nivel global, logrando una utilización del 92,4% que supera los promedios regionales. American Tower canaliza más de USD 350 millones en modernizaciones de energías renovables en su cartera africana, utilizando la sostenibilidad como palanca competitiva. Helios Towers registra una tasa de arrendamiento de 2,05x en 14.325 sitios, ilustrando cómo el enfoque operativo puede compensar una escala menor.

La competencia está pasando de las carreras por volumen de construcción hacia la optimización de las tasas de arrendamiento y la diferenciación de la calidad del servicio. La gestión energética basada en inteligencia artificial, el mantenimiento predictivo y los portales digitales para clientes se están convirtiendo en capacidades imprescindibles. Los actores regionales más pequeños pueden convertirse en objetivos de adquisición a medida que tienen dificultades para igualar el poder financiero y la pila tecnológica de los tres primeros. No obstante, el espacio libre en las ciudades secundarias y los corredores fuera de la red aún ofrece espacio para operadores locales ágiles que poseen redes superiores de adquisición de sitios.

Líderes del sector de torres de telecomunicaciones y servicios afines en África

American Tower Corporation

IHS Towers (IHS Holding Limited)

Helios Towers Plc

SBA Communications Corporation

Pan African Towers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en el sector

- Marzo de 2025: Maroc Telecom e inwi formaron un TowerCo en empresa conjunta con el objetivo de desplegar 2.000 sitios en tres años.

- Marzo de 2025: El gobierno federal de Nigeria aprobó la construcción de 7.000 nuevas torres en el marco de un mandato de cobertura rural.

- Febrero de 2025: Túnez lanzó servicios 5G comerciales a nivel nacional, combinando objetivos de cobertura con regulaciones de intercambio de infraestructuras para impulsar la demanda adicional de torres.

- Diciembre de 2024: IHS Towers salió de Kuwait por USD 230 millones, reasignando capital hacia mercados africanos de mayor crecimiento.

- Agosto de 2024: IHS Towers prorrogó su contrato marco de arrendamiento con MTN Nigeria hasta 2032, asegurando aproximadamente 13.500 arrendamientos.

Alcance del informe del mercado de torres de telecomunicaciones y servicios afines en África

El estudio del mercado de torres de telecomunicaciones realiza un seguimiento de la base instalada de torres de telecomunicaciones en toda África. El estudio proporciona un desglose del mercado por tipo de combustible, propiedad y región. Las dinámicas del mercado, el atractivo del mercado y los desarrollos clave se cubren como parte del estudio. El alcance del estudio ha sido segmentado según la propiedad (propiedad del operador, empresa conjunta, propiedad privada y sitio cautivo del operador de red móvil) y el tipo de combustible (renovable y no renovable) en toda África.

El estudio del mercado de energía para telecomunicaciones realiza un seguimiento de la oportunidad de ingresos para los proveedores de energía en África. El alcance del estudio ha sido segmentado según la facturación de servicios públicos (generación y distribución) y la fuente de generación (renovable, hidráulica y otras fuentes de generación) en toda África.

El mercado de torres de telecomunicaciones y servicios afines en África está segmentado por mercado de torres de telecomunicaciones (propiedad [propiedad del operador, empresa conjunta, propiedad privada, sitio cautivo del operador de red móvil], por tipo de combustible [renovable, no renovable], por país [Argelia, Nigeria, Sudáfrica, Tanzania, Marruecos, resto de África]), por mercado de energía en África (tipo [generación, distribución], por fuente de generación [renovable, hidráulica], por país [capacidad instalada en GW] [Argelia, Nigeria, Sudáfrica, Tanzania, Marruecos, resto de África]). Los tamaños y previsiones del mercado se proporcionan en términos de unidades y capacidad instalada de electricidad (MW) para los segmentos de torres de telecomunicaciones y los segmentos de energía, respectivamente.

| Propiedad del operador |

| TowerCo independiente |

| TowerCo en empresa conjunta |

| Sitio cautivo del operador de red móvil |

| Azotea |

| En suelo |

| Alimentado por energías renovables |

| Híbrido red/diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa/Oculta |

| Argelia |

| Kenia |

| Marruecos |

| Sudáfrica |

| Nigeria |

| Ghana |

| Egipto |

| Tanzania |

| Resto de África (Túnez, Uganda, Zambia, Senegal y otros) |

| Por propiedad | Propiedad del operador |

| TowerCo independiente | |

| TowerCo en empresa conjunta | |

| Sitio cautivo del operador de red móvil | |

| Por instalación | Azotea |

| En suelo | |

| Por tipo de combustible | Alimentado por energías renovables |

| Híbrido red/diésel | |

| Por tipo de torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa/Oculta | |

| Por país | Argelia |

| Kenia | |

| Marruecos | |

| Sudáfrica | |

| Nigeria | |

| Ghana | |

| Egipto | |

| Tanzania | |

| Resto de África (Túnez, Uganda, Zambia, Senegal y otros) |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de torres de telecomunicaciones en África?

El sector está valorado en USD 4,03 mil millones en 2026 y se prevé que alcance USD 4,75 mil millones en 2031.

¿Qué modelo de propiedad domina el panorama de torres del continente?

Los TowerCos independientes lideran, con una cuota del 45,18% y creciendo a la CAGR más rápida del 6,53% hasta 2031.

¿Por qué están ganando terreno los sitios de torres alimentados por energías renovables?

Los sistemas solar-híbridos reducen los gastos operativos de diésel y acceden a la financiación verde, produciendo una CAGR de segmento del 11,68%.

¿Qué país muestra el mayor impulso de crecimiento?

Kenia registra una CAGR del 5,03%, impulsada por las actualizaciones de red de Safaricom y un plan de economía digital favorable.

¿Cómo gestionan los operadores de torres el riesgo cambiario?

Los principales TowerCos utilizan escaladores de arrendamiento parcialmente indexados al USD y coberturas naturales, aunque la volatilidad cambiaria aún reduce la CAGR prevista en un 0,8%.

¿Qué movimientos estratégicos destacan entre los líderes del mercado?

La renovación de 13.500 arrendamientos de IHS Towers con MTN Nigeria y el programa de energías renovables de USD 350 millones de American Tower subrayan un giro hacia contratos a largo plazo y sostenibilidad.

Última actualización de la página el: