Tamaño y participación del mercado de monoetilenglicol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

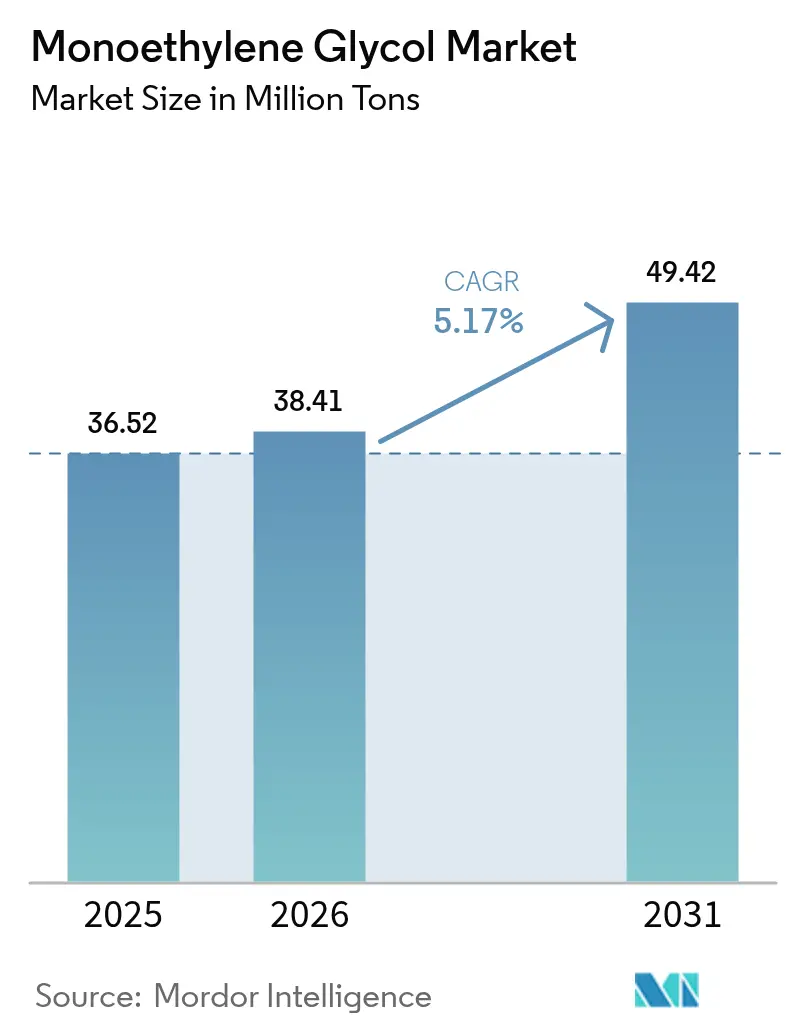

| Volumen del Mercado (2026) | 38.41 Millones de toneladas |

| Volumen del Mercado (2031) | 49.42 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de monoetilenglicol por Mordor Intelligence

El tamaño del mercado de monoetilenglicol fue valorado en 36,52 millones de toneladas en 2025 y se estima que crecerá desde 38,41 millones de toneladas en 2026 hasta alcanzar 49,42 millones de toneladas en 2031, a una CAGR del 5,17% durante el período de pronóstico (2026-2031). La fuerte demanda de fibra de poliéster, la rápida adopción del comercio electrónico y las crecientes necesidades de refrigerante para vehículos eléctricos sustentan esta trayectoria de crecimiento. Los productores de Asia-Pacífico se benefician de los crackers de etileno integrados y de la mano de obra competitiva para mantener el liderazgo en costos, mientras que las plantas de Oriente Medio aprovechan los precios ventajosos del etano para impulsar las exportaciones hacia Europa y África. Del lado de la demanda, los compromisos de sostenibilidad de las marcas de consumo están acelerando la adopción de botellas y películas PET reciclables de alto rendimiento que requieren grados premium de MEG. El cambio tecnológico también es relevante; las rutas piloto de CO₂ a MEG podrían reducir la volatilidad de las materias primas y mejorar las huellas de carbono de Alcance 3 en la próxima década. Al mismo tiempo, el endurecimiento de la fijación de precios del carbono y las regulaciones sobre plásticos de un solo uso en la UE y California introducen costos de cumplimiento que favorecen a los actores de escala con carteras diversificadas.

Conclusiones clave del informe

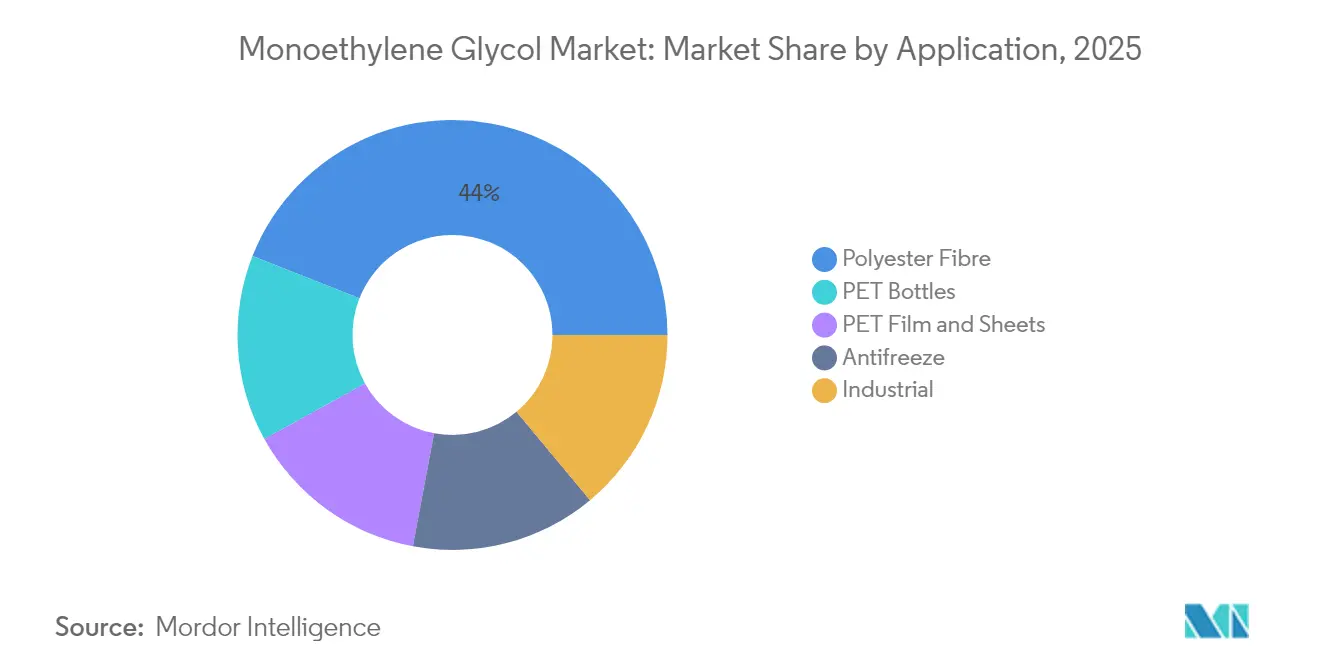

- Por aplicación, la fibra de poliéster lideró con una participación del 44,02% del mercado de monoetilenglicol en 2025. Se prevé que las películas y láminas PET registren el crecimiento más rápido con una CAGR del 5,86% hasta 2031.

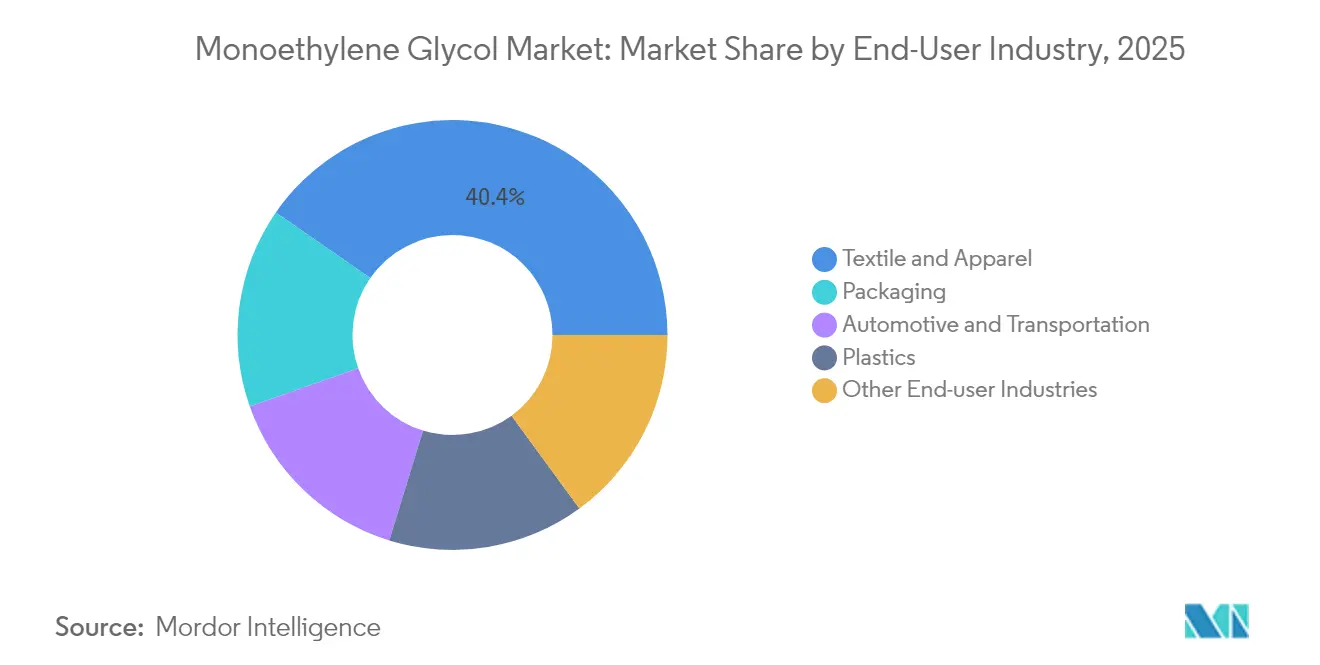

- Por industria de usuario final, el sector textil y de confección tuvo una participación del 40,35% del tamaño del mercado de monoetilenglicol en 2025. Se proyecta que el sector de envases y embalajes avance a una CAGR del 6,02% entre 2026-2031.

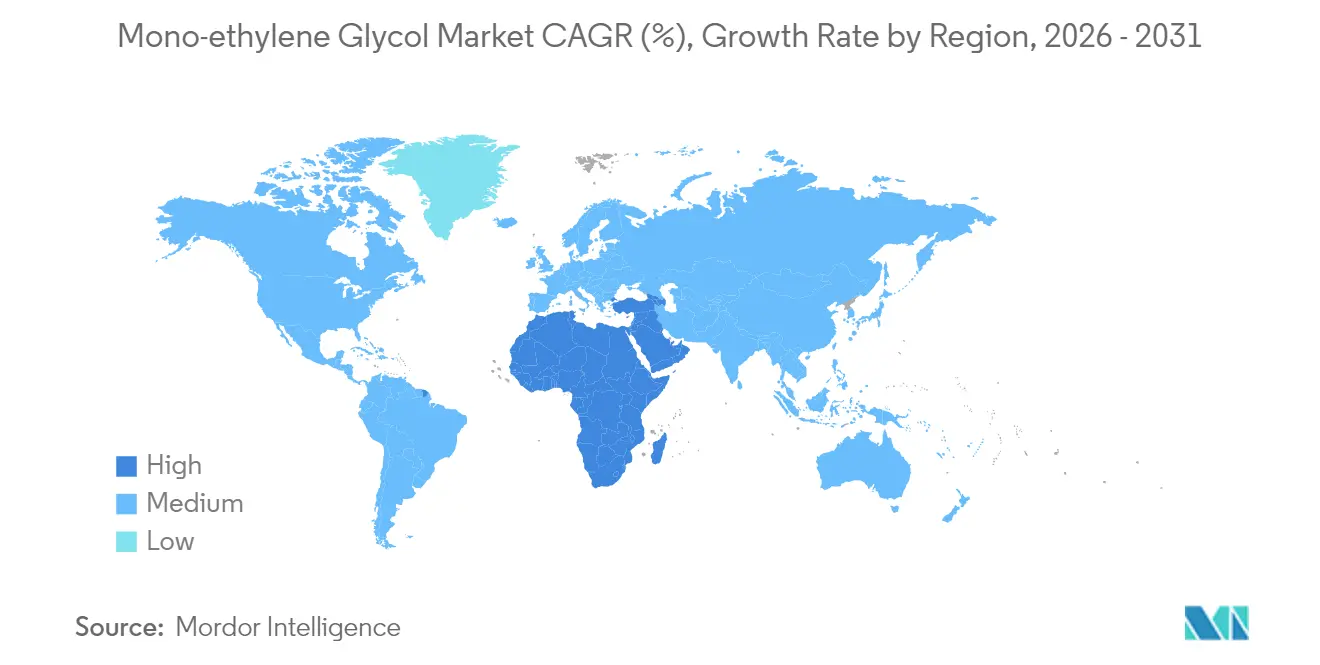

- Por geografía, Asia-Pacífico mantuvo el 53,10% del volumen de 2025, mientras que Oriente Medio y África se proyectan para expandirse a una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de monoetilenglicol

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de envases PET | +1.8% | Global, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adiciones de capacidad de fibra de poliéster en Asia-Pacífico | +1.2% | Asia-Pacífico como núcleo, desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Transición automotriz hacia refrigerantes eléctricos y fluidos para vehículos eléctricos | +0.9% | Global, con inicio en Europa y China | Mediano plazo (2-4 años) |

| Proyectos de MEG de propósito específico en Oriente Medio a partir de etano económico | +0.7% | Oriente Medio como primario | Largo plazo (≥ 4 años) |

| Comercialización de la tecnología de CO₂ a MEG | +0.4% | Pilotos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de envases PET

Las empresas de bienes de consumo están pivotando hacia envases ligeros y reciclables, lo que incrementa el consumo de MEG a través de botellas y envases PET. El objetivo de Coca-Cola de utilizar contenido reciclado para 2030 paradójicamente eleva la demanda de PET virgen, ya que la disponibilidad de rPET grado botella aún no alcanza los crecientes objetivos de recolección[1]The Coca-Cola Company, "Objetivos de Envases Reutilizables," coca-colacompany.com. La expansión del comercio electrónico añade volumen, ya que el programa de Empaque sin Frustraciones de Amazon especifica películas PET de alta barrera que maximizan la eficiencia de embalaje y la resistencia a caídas. Los mercados emergentes están acelerando la transición del vidrio al PET, y las marcas de bebidas premium en los países desarrollados favorecen el MEG de grado clarificante que mejora las propiedades ópticas. Las botellas multicapa especiales para productos lácteos y jugos amplían aún más la combinación de aplicaciones. En general, los objetivos de sostenibilidad de los propietarios de marcas actúan menos como amortiguadores de la demanda y más como catalizadores para grados de mayor calidad e intensivos en MEG.

Adiciones de capacidad de fibra de poliéster en Asia-Pacífico

La consolidación en el sector textil de China está impulsando el desarrollo de complejos de poliéster de millones de toneladas que optimizan la adquisición de MEG e integran las utilities de energía, vapor y agua para lograr menores costos por unidad. El plan de Incentivo Vinculado a la Producción de India apuesta por la fibra sintética, desbloqueando nueva capacidad de absorción para las refinerías locales e incrementando las importaciones de MEG desde el Golfo. La rápida consolidación de Vietnam como hub de confección, impulsada por la reorientación comercial, añade nodos de demanda que favorecen a los proveedores cercanos en Singapur y Tailandia. La inversión paralela en reciclaje químico introduce una vía de circuito cerrado que requiere tanto MEG virgen como reciclado, asegurando un crecimiento de doble flujo. Como resultado, el mercado de monoetilenglicol se beneficia tanto de la expansión del volumen como de las mejoras en la combinación de productos.

Transición automotriz hacia refrigerantes eléctricos y fluidos térmicos para vehículos eléctricos

La gestión térmica de los vehículos eléctricos depende de refrigerantes avanzados a base de MEG que mantienen baja conductividad y viscosidad estable en un amplio rango de temperaturas. El programa Model Y de Tesla utiliza refrigerantes a base de MEG. El F-150 Lightning de Ford y la plataforma Ultium de GM adoptan formulaciones similares, mientras que BYD y SAIC de China estandarizan mezclas de MEG para vehículos eléctricos de uso doméstico y de exportación. Las flotas comerciales y el almacenamiento estacionario de baterías replican la química, extendiendo la oportunidad más allá de los automóviles de pasajeros. Los proveedores responden con paquetes de aditivos de baja conductividad que generan márgenes superiores al anticongelante de tipo básico. En consecuencia, el mercado de monoetilenglicol sigue siendo resiliente incluso cuando la demanda de refrigerante para motores de combustión interna alcanza su plateau.

Proyectos de MEG de propósito específico en Oriente Medio que aprovechan el etano económico

El Plaschem Park de SABIC y el Al-Waha de Tasnee añaden MEG integrado, vinculando la materia prima gaseosa con la producción de poliéster aguas abajo dentro de un único parque industrial. La proximidad a los puertos del Mar Rojo acorta el tiempo de comercialización para los transformadores europeos que navegan los aranceles del CBAM. El financiamiento respaldado por el Estado y los subsidios a los servicios públicos reducen los costos operativos, intensificando la competencia y llevando a los productores marginales en el Noreste de Asia y Europa a racionalizar su capacidad. A su vez, el aumento de la oferta global mantiene los precios spot alineados con la paridad del etileno, beneficiando a los transformadores pero ejerciendo presión sobre las plantas de alto costo.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de la materia prima etileno/petróleo crudo | -1.1% | Global, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones antiplásticos que limitan el PET virgen | -0.8% | UE y América del Norte, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Penalizaciones por intensidad de agua de proceso y carbono | -0.6% | China y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de la materia prima etileno/petróleo crudo

Las fluctuaciones en el costo del etileno comprimen los márgenes, especialmente para las plantas más antiguas a base de nafta. El crudo Brent fluctuó en 2024, alimentando directamente las curvas de costo en efectivo del MEG. Los complejos integrados de Oriente Medio gozan de estabilidad en el suministro de materias primas, mientras que las instalaciones asiáticas dependientes de importaciones son vulnerables a los shocks de fletes y divisas que amplifican la volatilidad. El momento del inventario se vuelve crítico; los productores con integración interna de cracker pueden cubrirse, mientras que los compradores independientes arriesgan diferenciales negativos. Los presupuestos de capital para la eliminación de cuellos de botella se pausan durante los ciclos de desaceleración, lo que puede retrasar las mejoras de eficiencia. En consecuencia, el mercado de monoetilenglicol enfrenta turbulencias de precios a corto plazo que pesan sobre el sentimiento inversor.

Regulaciones antiplásticos que limitan el PET virgen

El Tratado Mundial sobre Plásticos de la ONU y la SB 54 de California persiguen objetivos ambiciosos de reducción de plásticos de un solo uso, lo que podría nublar la visibilidad de las ventas futuras de PET virgen. La Directiva de Plásticos de un Solo Uso de la UE amplía las prohibiciones de materiales y los impuestos a categorías más amplias, lo que lleva a los transformadores a orientarse hacia grados de rPET o polímeros alternativos. Si bien los mandatos de contenido reciclado fomentan la circularidad, inflan los costos de cumplimiento para los pequeños transformadores y acortan los plazos de los contratos, lo que puede disuadir nuevas construcciones de capacidad de MEG. Los propietarios de marcas globales se cubren diversificándose hacia líneas de envases de base biológica o de papel, creando un riesgo de desplazamiento incremental. Con el tiempo, la presión regulatoria puede moderar la tasa de crecimiento del mercado de monoetilenglicol, a pesar de los picos a corto plazo resultantes de las existencias de transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: La fibra de poliéster sigue siendo el ancla del crecimiento

La fibra de poliéster representó el 44,02% del volumen en 2025, consolidando su papel como canal principal de absorción del mercado de monoetilenglicol. Las hilanderías chinas de alta producción y las operaciones en expansión del sur de Asia aseguran la demanda de carga base, incluso durante los ciclos de la industria de la confección. Las películas y láminas PET, aunque de menor tamaño, registran una CAGR del 5,86% gracias al embalaje de electrónica que requiere tolerancias de espesor ajustadas y películas de barrera superiores. Las mejoras en la tecnología de colada continua permiten calibres más delgados que aún cumplen con la resistencia mecánica, elevando así el consumo de MEG por unidad de película. Los usos de anticongelante e industrial añaden un volumen estable que mejora los márgenes, mientras que las botellas PET muestran una sustitución constante del vidrio y el aluminio en las bebidas.

Las aplicaciones especiales amplían la captura de valor. Las películas PET metalizadas para el envasado de aperitivos, productos lácteos y nutracéuticos alcanzan márgenes más elevados debido al rendimiento de vida útil extendida. En interiores automotrices, los sustratos PET laminados con acabados de cuero vegano ayudan a los fabricantes de equipos originales a cumplir con los estándares de sostenibilidad. Estos desarrollos elevan el precio de venta promedio de los productos finales, compensando las fluctuaciones en el precio de las materias primas y apoyando la rentabilidad a largo plazo del mercado de monoetilenglicol. Además, las líneas de láminas PET de bajo defecto en el Sudeste Asiático abastecen a los ensambladores de electrónica de Corea del Sur y Japón, creando cadenas de valor regionales integradas que fijan los contratos de suministro de MEG por hasta tres años.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: Los envases desafían el predominio del sector textil

El sector textil y de confección representó una participación del 40,35% del tamaño del mercado de monoetilenglicol en 2025, impulsado por el rápido crecimiento de la producción de moda rápida en China, Bangladés e India. Sin embargo, los envases y embalajes es el uso final de más rápido crecimiento con una CAGR del 6,02%, impulsado por la parcelización del comercio electrónico y el aumento de los ingresos disponibles de los hogares. Las bandejas PET de alta claridad y los blísteres extienden la vida útil de las comidas listas para consumir, populares entre los consumidores millennials urbanos en los mercados de la ASEAN. El sector automotriz y de transporte, impulsado por los mandatos de reducción de peso y la adopción de vehículos eléctricos, utiliza compuestos y refrigerantes derivados del MEG que reducen la masa del vehículo y mejoran la autonomía de la batería. Las aplicaciones de plásticos en la construcción y los bienes de consumo duraderos ofrecen estabilidad de demanda durante los ciclos de baja en el sector de la confección, mientras que el segmento de electrónica captura requisitos de nicho para películas de aislamiento dieléctrico en estaciones base 5G.

La diversificación de la demanda es importante. A medida que las marcas de moda rápida pilotan el reciclaje de prendas en circuito cerrado, su absorción de MEG grado fibra puede estabilizarse, pero es probable que los envases y los fluidos térmicos para vehículos eléctricos compensen esta tendencia. El resultado es una cartera de consumo más equilibrada que mantiene al mercado de monoetilenglicol resiliente ante cualquier desaceleración de un único sector. Las empresas con carteras duales —MEG básico para fibra y grados de alta pureza para electrónica— pueden arbitrar diferenciales de margen y optimizar la utilización de la planta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Asia-Pacífico controló el 53,10% del volumen global en 2025, impulsada por los megacomplejos de poliéster de China en Ningbo y Hainan y la expansión manufacturera de India impulsada por los Incentivos Vinculados a la Producción. Los parques integrados de refinería a poliéster optimizan la logística y los servicios públicos, resultando en costos por tonelada muy por debajo de los promedios globales. Vietnam, Indonesia y Tailandia capturan inversiones incrementales de marcas que buscan estrategias de abastecimiento China más uno, creando una sólida malla regional de centros de demanda. El cumplimiento del comercio de emisiones eleva los umbrales operativos, empujando a los actores chinos más pequeños hacia la consolidación y favoreciendo los complejos grandes y eficientes energéticamente. Así, el mercado de monoetilenglicol en Asia-Pacífico goza de economías de escala difíciles de replicar para otras regiones.

Se proyecta que Oriente Medio y África registren el mayor crecimiento previsto con una CAGR del 5,98%, sustentado por la diversificación de la Visión 2030 de Arabia Saudita, que prioriza los petroquímicos aguas abajo. La materia prima de etano económico, el acceso a puertos de aguas profundas y la infraestructura respaldada por el Estado otorgan a los productores del Consejo de Cooperación del Golfo una ventaja en costos de envío hacia Europa y África. Naciones africanas, como Etiopía y Egipto, están comenzando a construir clusters textiles que importan MEG de Arabia Saudita y Omán, cerrando así el ciclo con acuerdos de libre aranceles para prendas terminadas destinadas a la UE. La estabilidad política y el suministro eléctrico confiable siguen siendo desafíos, aunque los primeros casos de éxito demuestran el potencial de escalabilidad de la región.

América del Norte y Europa enfrentan regímenes más estrictos de fijación de precios del carbono y normas sobre plásticos de un solo uso, aunque siguen siendo relevantes gracias a aplicaciones de nicho de alto valor e infraestructura de reciclaje sofisticada. El gas de esquisto de Estados Unidos desbloquea crackers de etileno competitivos en costos, aunque las restricciones de uso de agua en estados como Texas podrían limitar futuros esfuerzos de eliminación de cuellos de botella. El Mecanismo de Ajuste en Frontera por Carbono de la UE, vigente desde 2026, impone gravámenes sobre las emisiones incorporadas, lo que podría favorecer a los productores locales de glicol que adquieren certificados de electricidad renovable. Estas medidas fomentan la inversión doméstica en variantes de MEG de bajo carbono, como los grados de origen biológico y derivados del CO₂, creando un nivel premium dentro del mercado de monoetilenglicol.

Panorama competitivo

El mercado de monoetilenglicol está moderadamente consolidado. SABIC aprovecha la materia prima ventajosa para enviar volúmenes a Europa, suavizando la estacionalidad con acuerdos de absorción plurianuales en el corredor Ámsterdam-Róterdam-Amberes. Los especialistas regionales llenan los vacíos de demanda. Indorama Ventures apunta a la pureza grado fibra, abasteciendo a las hilanderías textiles de la ASEAN a través de centros logísticos propios. Estratégicamente, los actores consolidados persiguen la flexibilidad en las materias primas, la reducción de CO₂ y la proximidad al cliente. Varios actores integran el reciclaje mecánico y químico para cubrirse contra el riesgo de la demanda virgen. El capital también fluye hacia unidades de MEG de propósito específico en Oriente Medio que desplazan la producción a base de nafta en Europa y el norte de Asia. La actividad de patentes en catalizadores e intensificación de procesos está en aumento, señalando un pivote hacia la innovación con credenciales de sostenibilidad. En general, el liderazgo en costos sigue siendo esencial, pero la diferenciación depende cada vez más de las métricas de carbono y las alianzas de circularidad.

Líderes de la industria del monoetilenglicol

SABIC

Dow

Shell plc

Reliance Industries Limited

MEGlobal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Sustainea anunció una inversión de 400 millones de USD para construir su primera planta de bio-MEG en Lafayette, que consumirá 42.000 bushels de maíz diariamente.

- Junio de 2024: Technip Energies y Shell Catalysts and Technologies han firmado un acuerdo de transferencia de tecnología para comercializar Bio-2-Glycols, permitiendo la producción de monoetilenglicol de origen biológico a partir de glucosa, reduciendo así las emisiones del ciclo de vida.

Alcance del informe del mercado global de monoetilenglicol

El monoetilenglicol —o MEG— es un ingrediente vital utilizado para la producción de fibras y películas de poliéster, resinas de polietileno tereftalato (PET) y refrigerantes para motores. El mercado de monoetilenglicol está segmentado por aplicaciones, industria de usuario final y geografía. Por aplicaciones, el mercado está segmentado en fibra de poliéster, botellas PET, películas PET, anticongelante e industrial. Por industria de usuario final, el mercado está segmentado en textil, envases y embalajes, plásticos, automotriz y transporte, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones de monoetilenglicol en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de volumen (kilotoneladas).

| Fibra de poliéster |

| Botellas PET |

| Películas y láminas PET |

| Anticongelante |

| Industrial |

| Textil y confección |

| Envases y embalajes |

| Automotriz y transporte |

| Plásticos |

| Otras industrias de usuario final (electrónica, pinturas) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por aplicación | Fibra de poliéster | |

| Botellas PET | ||

| Películas y láminas PET | ||

| Anticongelante | ||

| Industrial | ||

| Por industria de usuario final | Textil y confección | |

| Envases y embalajes | ||

| Automotriz y transporte | ||

| Plásticos | ||

| Otras industrias de usuario final (electrónica, pinturas) | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué volumen se proyecta que alcanzará el mercado de monoetilenglicol para 2031?

Se prevé que alcance 49,42 millones de toneladas, expandiéndose a una CAGR del 5,17%.

¿Qué región tiene la mayor participación en el consumo global de MEG?

La región Asia-Pacífico lidera con el 53,10% del volumen de 2025, gracias a su cadena de valor de poliéster integrada.

¿Por qué las películas y láminas PET son la aplicación de más rápido crecimiento?

El envasado de electrónica y el aligeramiento automotriz demandan películas PET especiales que utilizan MEG de mayor grado, resultando en una CAGR del 5,86%.

¿Qué tendencias regulatorias podrían restringir la demanda de MEG virgen?

Las leyes de reducción de plásticos de un solo uso, como la SB 54 de California y las directivas de la UE, empujan a los transformadores hacia el uso de contenido reciclado.

¿Son las rutas de MEG de bajo carbono comercialmente viables aún?

Las plantas piloto de CO₂ a MEG muestran potencial, y los recientes acuerdos de absorción sugieren que las unidades a escala podrían aparecer después de 2030.

Última actualización de la página el: