Tamaño y Participación del Mercado de Dispositivos de ECG Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.82% CAGR |

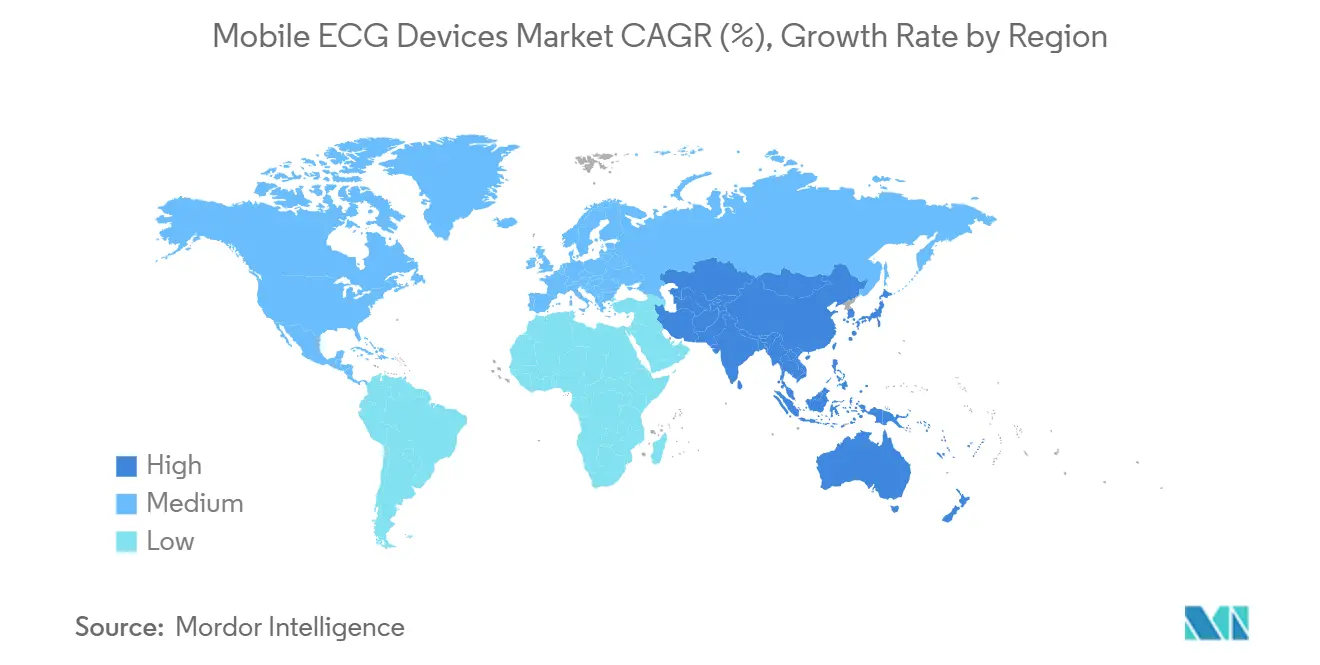

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

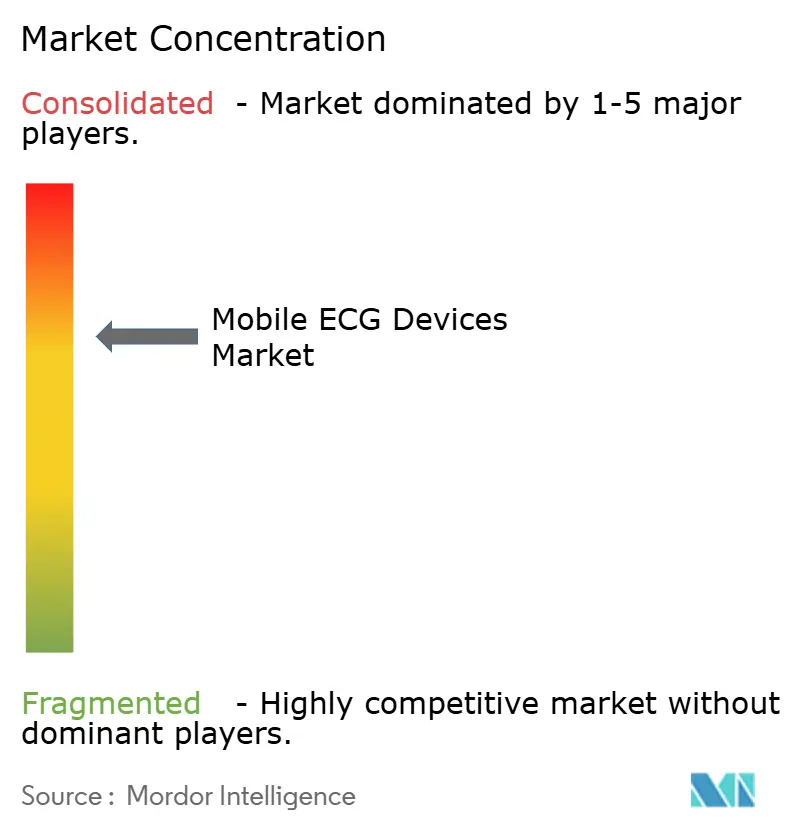

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de ECG Móviles por Mordor Intelligence

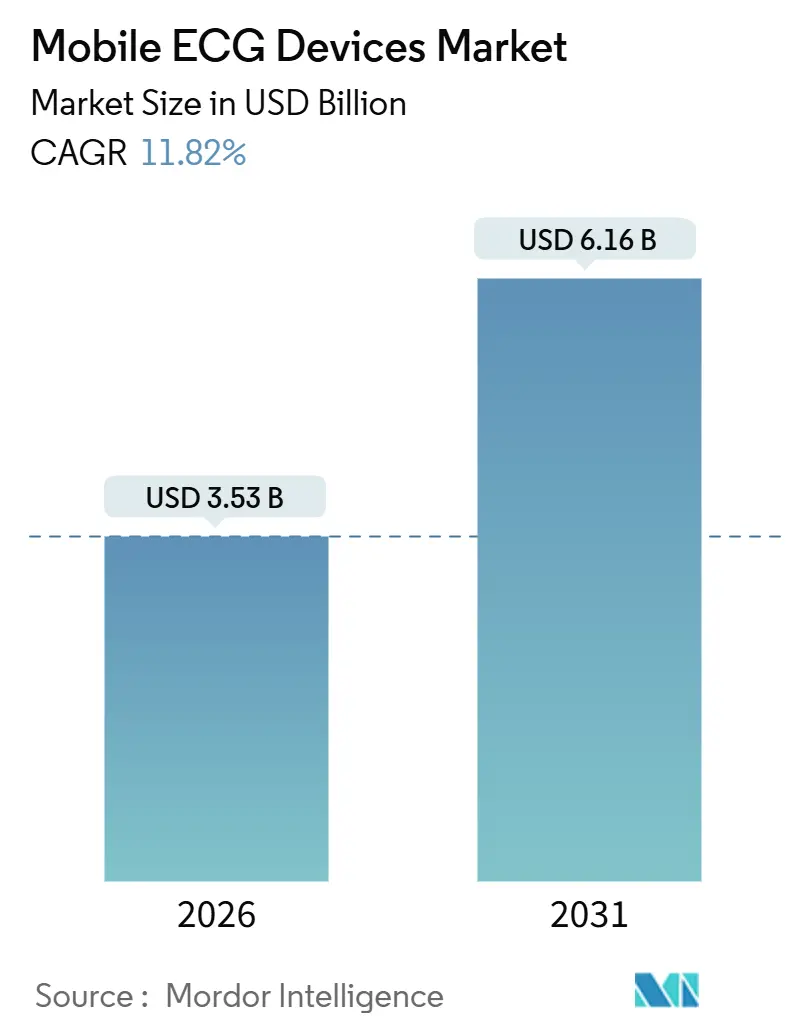

Se proyecta que el tamaño del mercado de dispositivos de ECG móviles alcance USD 3,53 mil millones en 2026 y se prevé que llegue a USD 6,16 mil millones en 2031, reflejando una CAGR del 11,82% a medida que la prevalencia de enfermedades cardiovasculares, el reembolso favorable y los diagnósticos impulsados por IA se combinan para acelerar la adopción por parte de la FDA. La adopción es más fuerte donde la política de los pagadores recompensa el monitoreo remoto de pacientes, el acercamiento de la cadena de suministro de semiconductores reduce los tiempos de entrega de hardware, y los algoritmos de IA superan la interpretación manual. Los sensores de parche continuo, el reembolso para la atención domiciliaria y la electrónica flexible que prolonga la vida útil de los dispositivos portátiles se están reforzando mutuamente, desplazando constantemente la demanda desde controles puntuales episódicos en clínicas hacia la vigilancia cardíaca permanente. La intensidad competitiva se mantiene moderada porque las marcas líderes aún representan menos de la mitad de los ingresos globales, lo que deja espacio para especialistas enfocados en regiones que ofrecen paquetes integrados de hardware y software. Aun así, los inminentes mandatos de seguridad y la variación del Medicaid estado por estado añaden costos e incertidumbre en los plazos que podrían ampliar la brecha entre los actores establecidos bien financiados y las empresas emergentes.

Conclusiones Clave del Informe

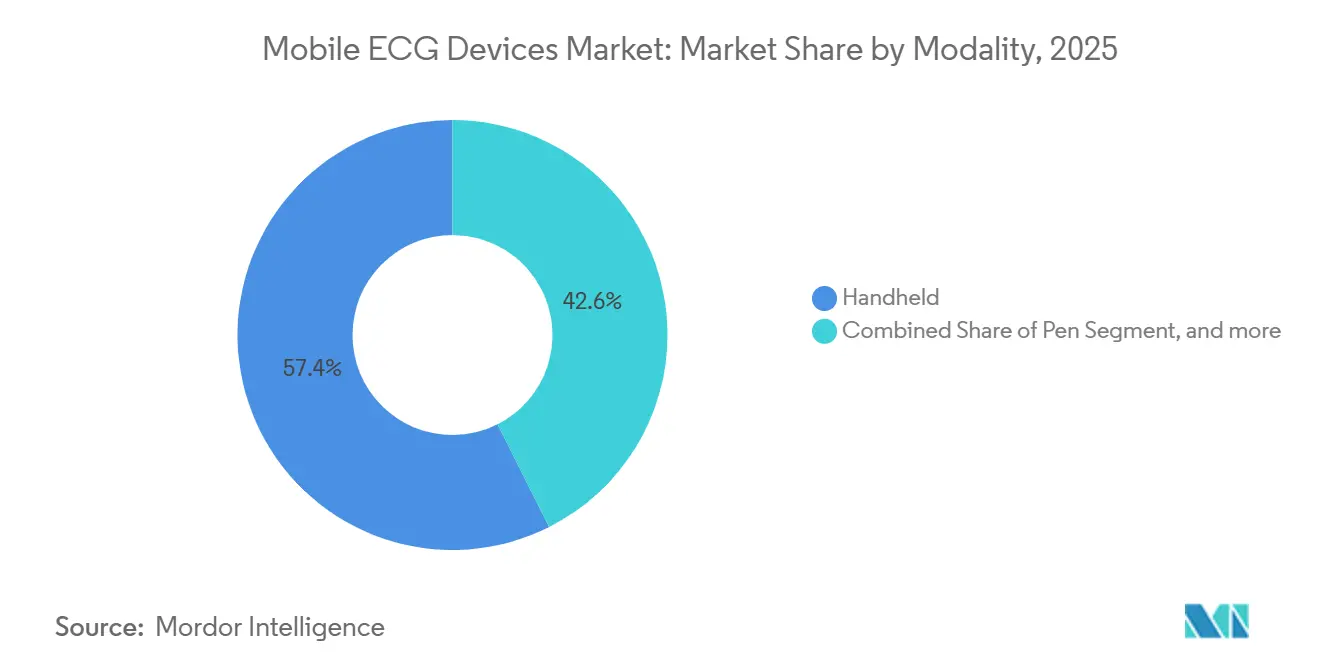

- Por modalidad, los sistemas portátiles lideraron con una participación de ingresos del 57,43% en 2025, mientras que se proyecta que los sensores tipo parche se expandan a una CAGR del 13,54% hasta 2031.

- Por usuario final, los hospitales y centros de diagnóstico controlaron el 65,43% del gasto en 2025, pero los entornos de atención domiciliaria están preparados para un crecimiento con una CAGR del 13,21% hasta 2031.

- Por número de derivaciones, las unidades de derivación única suministraron el 42,45% del volumen de 2025, aunque los sistemas con más de 12 derivaciones avanzarán a una CAGR del 13,65%.

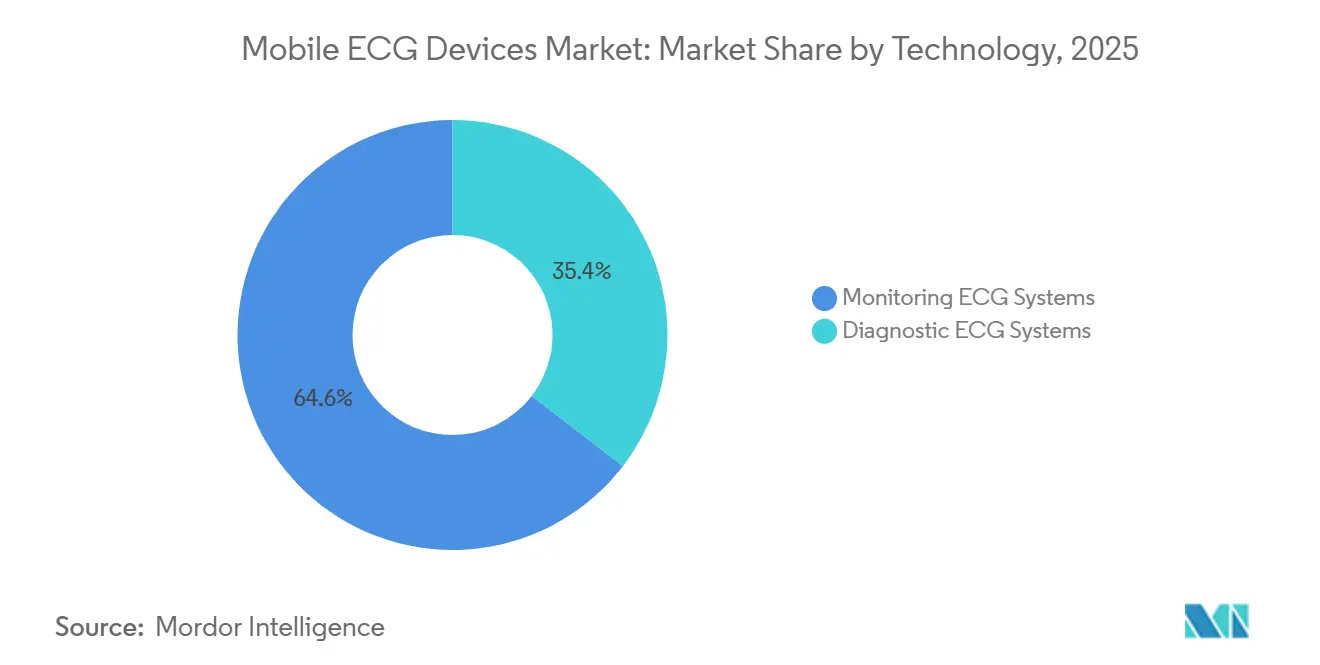

- Por tecnología, las plataformas de monitoreo representaron el 64,56% de las ventas de 2025, mientras que los sistemas de ECG de diagnóstico se acelerarán a una CAGR del 14,32% respaldados por la interpretación habilitada por IA.

- Por aplicación, la detección de arritmias generó el 56,76% de los ingresos de 2025, pero se prevé que el monitoreo de infarto de miocardio registre la CAGR más rápida del 14,62% hasta 2031.

- Por geografía, América del Norte capturó el 42,65% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más alta del 12,54% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de ECG Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga Creciente de Enfermedades Cardiovasculares | +3.2% | Global, aguda en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Adopción Creciente del Monitoreo Remoto de Pacientes y la Telesalud | +2.8% | América del Norte y Europa lideran, Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Miniaturización, IA y Conectividad | +2.4% | Centros globales de I+D en América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Integración en Dispositivos Portátiles de Consumo y Plataformas de Salud Directas al Consumidor | +1.9% | América del Norte, Europa Occidental, metrópolis prósperas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del Reembolso para Códigos CPT de ECG Remoto | +1.5% | Estados Unidos, selectivamente en Canadá y el Reino Unido | Corto plazo (≤ 2 años) |

| Acercamiento de la Cadena de Suministro que Reduce los Tiempos de Entrega de Dispositivos | +1.2% | Corredores de fabricación de Estados Unidos y México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Enfermedades Cardiovasculares

Las enfermedades cardiovasculares causaron 19,8 millones de muertes en 2022, equivalente al 32% de toda la mortalidad global, y la discapacidad asociada continúa aumentando. En 2025, la Asociación Americana del Corazón informó que el 48,6% de los adultos estadounidenses viven con al menos un diagnóstico cardíaco[1]Asociación Americana del Corazón, "Actualización de Estadísticas de Enfermedades del Corazón y Accidentes Cerebrovasculares 2025," heart.org. Los sistemas de salud están, por tanto, desplazando recursos hacia la vigilancia proactiva que puede identificar arritmias silenciosas que se pierden en los chequeos anuales. El envejecimiento demográfico intensifica la necesidad; Japón hizo obligatorio el ECG remoto para todos los pacientes tras un infarto de miocardio como parte de su programa Sociedad 5.0. India siguió el ejemplo a través de Ayushman Bharat, añadiendo el cribado de ECG móvil para 500 millones de beneficiarios.

Adopción Creciente del Monitoreo Remoto de Pacientes y la Telesalud

Medicare comenzó a pagar a los proveedores por cada ciclo de monitoreo de ECG de 30 días bajo los códigos CPT 99454 y 99457 en 2024, creando un flujo de ingresos recurrentes de USD 110–150 por paciente. Las aseguradoras comerciales como UnitedHealthcare adoptaron políticas paralelas en 2025, acortando las ventanas de monitoreo obligatorias y reduciendo las tasas de abandono. La telecardiología representó el 34% de las visitas de cardiología en 2025, tras la promulgación de leyes de paridad en 42 estados de Estados Unidos. Europa reflejó estos movimientos cuando el Servicio Nacional de Salud del Reino Unido recomendó los ECG remotos para todos los pacientes con fibrilación auricular tras la ablación.

Integración en Dispositivos Portátiles de Consumo y Plataformas de Salud Directas al Consumidor

El Apple Watch Series 10 recibió la autorización de la FDA para la detección de fibrilación auricular con una especificidad del 98,3% a finales de 2024. Samsung le siguió con el Galaxy Watch 7, que cubre rangos de frecuencia cardíaca de 30 a 200 lpm, y vendió 8,2 millones de unidades en nueve meses. Las plataformas de suscripción como Hims & Hers incluyen un ECG móvil y consultas virtuales de cardiología por USD 79 al mes, por debajo de las tarifas típicas de las clínicas. El enlace de Fitbit con Google Health Connect permite a los usuarios compartir datos de ECG de dispositivos portátiles directamente con los registros de salud electrónicos hospitalarios, cerrando una brecha de interoperabilidad de larga data.

Avances Tecnológicos en Miniaturización, IA y Conectividad

Los electrodos de grafeno de solo 0,3 mm de grosor entraron en producción en masa en 2025, incorporando parches conformes a la piel que no degradan la señal durante el ejercicio. Los modelos de IA entrenados con 10 millones de ECG anotados ahora detectan arritmias con AUROC > 0,95, superando a los cardiólogos generales. La FDA autorizó 14 nuevos algoritmos de ECG habilitados por IA en 2025, subrayando la confianza regulatoria. Los radios Bluetooth 5.3 y NB-IoT de bajo consumo han extendido la vida útil de la batería del parche de 7 a 21 días, permitiendo a los pacientes usar un solo dispositivo durante un ciclo de diagnóstico completo[2]Instituto de Ingenieros Eléctricos y Electrónicos, "Especificación Bluetooth de Baja Energía 5.3," ieee.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Dispositivos y Propiedad | –1.8% | Asia-Pacífico emergente, América Latina, África subsahariana; no asegurados en EE. UU. | Mediano plazo (2-4 años) |

| Políticas de Reembolso Inconsistentes | –1.5% | Estados Unidos, sistemas fragmentados de la UE | Largo plazo (≥ 4 años) |

| Volatilidad Arancelaria en Componentes Electrónicos | –1.2% | Rutas comerciales entre EE. UU. y China, importaciones de la UE desde Asia | Corto plazo (≤ 2 años) |

| Requisitos Crecientes de Certificación de Ciberseguridad | –1.0% | Estados Unidos, UE, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Propiedad

Los precios minoristas oscilan entre USD 79 y USD 449 para los dispositivos portátiles y hasta USD 600 por un ciclo de parche de 14 días, niveles que superan el gasto anual per cápita en salud en muchos países de bajos ingresos[3]Banco Mundial, "Indicadores de Desarrollo Mundial: Gasto en Salud Per Cápita," worldbank.org. Incluso los pacientes estadounidenses asegurados con planes de deducible alto a menudo deben pagar el costo total hasta que se cumplan sus deducibles, que promedian USD 1.644. Los modelos económicos por debajo de USD 50 existen en China e India, pero carecen de autorización de la FDA o marcado CE, lo que los confina al uso de bienestar en lugar de diagnóstico y fragmenta la demanda por grado regulatorio. Los precios de los componentes no han bajado tan rápido como se esperaba; los circuitos integrados de front-end analógico aún añaden USD 3–8 por unidad y los chips de radio otros USD 2–4, limitando el margen para reducciones de precios significativas.

Políticas de Reembolso Inconsistentes

El Medicaid de Texas paga USD 64,44 por ciclo de ECG de 30 días, mientras que Nueva York reembolsa USD 51,88, y ocho estados excluyen el monitoreo remoto de pacientes por completo, lo que obliga a los proveedores a absorber pérdidas o renunciar a los pacientes de Medicaid. Los obstáculos de los pagadores privados persisten; Cigna requiere autorización previa y ventanas de monitoreo de 21 días, aunque los dispositivos autorizados por la FDA pueden satisfacer las necesidades de diagnóstico en 14 días. La fragmentación en Europa refleja la de EE. UU.; la vía DiGA de Alemania reembolsa las aplicaciones de ECG móvil a nivel nacional, mientras que Italia deja las decisiones a las regiones, lo que resulta en una variabilidad de pagos de ocho veces. En India, la tasa de reembolso de Ayushman Bharat de INR 150 (USD 1,80) por prueba no cubre la amortización del dispositivo, lo que limita la adopción hospitalaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: Los Sensores de Parche Ganan Impulso

Los sensores de parche y otros conformes a la piel están preparados para lograr una CAGR del 13,54% hasta 2031, tras mantener el 42,57% de la participación del mercado de dispositivos de ECG móviles en 2025. Los sistemas portátiles, aunque aún dominantes, sirven cada vez más para instantáneas de atención aguda en lugar de vigilancia de varios días. El tiempo de uso del parche ahora alcanza los 21 días gracias a los delgados electrodos de grafeno, y los estudios del mundo real muestran una captura de arritmias del 96% frente al 67% con los monitores Holter de 24 horas, lo que convence a los pagadores de respaldar ventanas de seguimiento más largas. Los problemas de incomodidad iniciales han desaparecido porque los adhesivos de hidrogel con puntuaciones de irritación de pH más bajas reemplazaron al cloruro de plata tradicional. En 2024, la guía de la FDA también estableció una vía de predicado 510(k) clara para los dispositivos de parche equivalentes a los sistemas Holter, reduciendo los ciclos de revisión a aproximadamente 5 meses. Las unidades portátiles ahora enfatizan los diagnósticos de 12 derivaciones asistidos por IA para el triaje en los departamentos de emergencias, un nicho donde los parches aún no pueden ofrecer una colocación rápida de derivaciones completas.

La innovación continua y el reembolso recurrente refuerzan la adopción de parches. La combinación de menor consumo de batería y análisis en la nube respalda un modelo de ingresos por suscripción que atrae a los proveedores que se desplazan hacia contratos basados en valor. Las ventas de dispositivos portátiles se mantienen saludables para controles puntuales, pero carecen de los flujos de datos continuos que sustentan el refinamiento de los algoritmos de IA. Los parches, por tanto, capturan más datos de entrenamiento, mejorando la sensibilidad del algoritmo y ampliando aún más la brecha de rendimiento. Como resultado, los diagnósticos en el punto de atención en entornos comunitarios recurren cada vez más a parches desechables enviados por correo a laboratorios centrales, desplazando los dispositivos portátiles hacia roles secundarios en consultorios médicos y centros de atención urgente.

Por Usuario Final: La Atención Domiciliaria se Acelera

Los hospitales retuvieron el 65,43% de la demanda de 2025, aunque el despliegue domiciliario está en camino de lograr una CAGR del 13,21%. El tamaño del mercado de dispositivos de ECG móviles generado en la atención domiciliaria aumentó considerablemente una vez que Medicare introdujo códigos de servicio de monitoreo remoto de pacientes separados en 2024. La desagregación de los pagos de monitoreo remoto de pacientes de las visitas de evaluación y gestión ha ayudado a las pequeñas consultas a adoptar el monitoreo por suscripción en lugar de las tiras de ECG de pago por servicio. Los programas piloto de hospital en el hogar en el Reino Unido redujeron las readmisiones a 30 días en un 22%, demostrando que la vigilancia cardíaca posterior al alta puede trasladar los costos fuera de las salas de hospitalización.

El monitoreo en el hogar se complementa con soluciones para el agotamiento de los cuidadores, como las alertas automáticas en la nube que evitan que los familiares estén en vigilancia constante. Los parches habilitados para redes celulares eliminan la dependencia del teléfono inteligente, ampliando el alcance a los adultos mayores que no poseen teléfonos de gama alta. Los hospitales seguirán dominando los diagnósticos de atención aguda, pero los modelos de pago agrupado en aceleración y los elevados gastos generales de las instalaciones hacen que sea atractivo para los sistemas de salud trasladar los controles rutinarios del ritmo al hogar. Las clínicas ambulatorias enfrentan compresión de márgenes porque una sola visita de ECG en consultorio se reembolsa a USD 17. En contraste, el mismo proveedor puede ganar varias veces esa cantidad a lo largo de un mes de monitoreo remoto con solo un esfuerzo laboral adicional modesto.

Por Tipo de Derivación: Los Portátiles Multiderivación se Expanden

Los dispositivos portátiles de derivación única proporcionaron el 42,45% de los envíos de 2025. Sin embargo, los sistemas con más de 12 derivaciones crecerán a una CAGR del 13,65%, ya que las clínicas rurales y los equipos de servicios médicos de emergencia utilizan dispositivos portátiles equivalentes a los de diagnóstico para evitar el traslado de pacientes. Añadir derivaciones adicionales eleva el costo de materiales en solo USD 4-7, pero eleva el valor clínico lo suficiente como para obtener un mayor reembolso. Dichos dispositivos detectan infartos posteriores y del ventrículo derecho que un ECG estándar de 12 derivaciones puede pasar por alto, mejorando la precisión del triaje temprano de infarto de miocardio en 19 puntos porcentuales en ensayos multicéntricos.

El tamaño del mercado de dispositivos de ECG móviles vinculado a los sistemas de 3-6 derivaciones también está creciendo, pero enfrenta la mercantilización porque la complejidad de fabricación disminuye rápidamente una vez que el número de electrodos supera uno. La percepción regulatoria favorece la capacidad completa de 12 derivaciones; los hospitales a menudo seleccionan sistemas de diagnóstico completos incluso para uso ambulatorio para evitar múltiples inventarios de dispositivos. Para los dispositivos portátiles de consumo, las unidades de derivación única aún dominan porque el costo, la duración de la batería y la comodidad importan más que la localización de la isquemia. Sin embargo, incluso allí, la reconstrucción vectorial basada en software está en desarrollo, lo que sugiere que los futuros ECG de relojes inteligentes podrían simular virtualmente la funcionalidad multiderivación.

Por Tecnología: Plataformas de Diagnóstico Impulsadas por IA

Los dispositivos de monitoreo representaron el 64,56% del gasto en 2025, pero las plataformas de diagnóstico están preparadas para una CAGR del 14,32% a medida que la IA mejora la precisión de la interpretación al nivel del rendimiento de los cardiólogos. El límite entre las dos categorías se está difuminando; parches como el Zio AT combinan el monitoreo continuo con el análisis del segmento ST casi en tiempo real que alerta a los médicos en minutos. Medicare paga más por los encuentros de diagnóstico que por la interpretación de tiras, lo que motiva a los fabricantes a incorporar módulos de IA y buscar códigos CPT de mayor valor.

La supervisión regulatoria se intensificó en 2025 cuando la FDA exigió el reentrenamiento anual de los modelos de IA para mitigar el sesgo demográfico. El cumplimiento añade USD 150.000–300.000 por algoritmo por año, favoreciendo a los actores establecidos con grandes conjuntos de datos. Aun así, la sensibilidad algorítmica superior al 98% para las arritmias potencialmente mortales convenció a los pagadores de cubrir ampliamente los diagnósticos mejorados por IA. Los dispositivos de solo monitoreo seguirán siendo el estándar para el manejo crónico de arritmias. Sin embargo, su participación relativa disminuirá a medida que mejore la precisión y los pagadores reconozcan que un solo trazado de diagnóstico de 30 segundos puede obviar semanas de vigilancia.

Por Aplicación: El Monitoreo de Infarto de Miocardio Despega

La detección de arritmias representó el 56,76% de los ingresos de 2025, ya que la prevalencia de la fibrilación auricular sigue siendo alta, mientras que se prevé que el monitoreo de infarto de miocardio crezca a la CAGR más rápida del 14,62%. El análisis continuo del segmento ST detecta la isquemia 30–90 minutos antes del inicio de los síntomas, acortando los tiempos de puerta a balón y preservando el músculo cardíaco. El cribado preventivo para adultos asintomáticos está creciendo a través de programas de empleadores y aseguradoras, aunque Medicare no reembolsa. El uso en investigación es pequeño en términos de ingresos, pero vital para la validación de la cartera de productos, con más de 140 ensayos clínicos activos que utilizan puntos finales de ECG móvil.

La participación del mercado de dispositivos de ECG móviles para el monitoreo de infarto de miocardio aumentará a medida que los algoritmos obtengan la autorización de la FDA para alertas automatizadas de isquemia y a medida que los servicios de emergencias médicas integren la telemetría de parches en los protocolos de despacho. Mientras tanto, los experimentos de política en Europa que reembolsan el ECG preventivo una vez cada tres años podrían ampliar el cribado poblacional y desbloquear una nueva base de consumidores.

Análisis Geográfico

América del Norte representó el 42,65% de los ingresos globales en 2025, impulsada por los códigos de monitoreo remoto de pacientes, las densas redes de cardiología y las vías rápidas de autorización de la FDA. Casi 9 de cada 10 hospitales estadounidenses ya integran los feeds de dispositivos en sus registros de salud electrónicos, lo que permite a los médicos revisar los trazados remotos sin interrumpir el flujo de trabajo. La adopción canadiense se rezagó hasta que los fondos federales destinados a la atención virtual comenzaron a fluir a finales de 2024, acelerando el despliegue en provincias desatendidas.

Asia-Pacífico es el claro motor de crecimiento con una CAGR del 12,54% proyectada para 2026–2031. China destinó CNY 50 mil millones para infraestructura de telesalud y tiene como objetivo lograr una cobertura del 70% de la población para 2030. La Misión Digital Ayushman Bharat de India vincula las lecturas de ECG móvil a identificadores de salud únicos, reduciendo los tiempos de espera de derivación rural de 18 días a 36 horas. Japón subsidia el 60% de los costos mensuales de los dispositivos para personas mayores, y Corea del Sur añadió un ECG portátil a su arancel nacional en 2024.

Europa representó el 23% de los ingresos de 2025, pero sigue fragmentada. La vía DiGA de Alemania reembolsó 14 aplicaciones de ECG para 2025, mientras que Italia aún carece de una política nacional. Oriente Medio y África y América del Sur juntos suministraron el 11% de las ventas, limitados por las bajas líneas de base de gasto en salud, pero respaldados por compras piloto financiadas por el Banco Mundial de dispositivos portátiles de 12 derivaciones que redujeron la mortalidad por infarto de miocardio agudo en un 17% en los primeros despliegues. La regulación armonizada aún está a años de distancia; la nueva Agencia Africana de Medicamentos aún no ha emitido orientación sobre dispositivos, lo que alarga los plazos de lanzamiento.

Panorama Competitivo

Los cinco principales actores —AliveCor, iRhythm Technologies, Medtronic, Philips y GE Healthcare— controlan aproximadamente el 38% de los ingresos, lo que otorga al mercado de dispositivos de ECG móviles un perfil de concentración moderada. Los actores establecidos se diferencian a través de presencias regulatorias globales y evidencia revisada por pares: el KardiaMobile 6L de AliveCor cuenta con autorizaciones en tres continentes y se cita en 47 publicaciones clínicas. Los modelos de negocio se están inclinando hacia los ingresos recurrentes por servicios; iRhythm deriva el 73% de sus ingresos de las tarifas de monitoreo, generando márgenes un 18% más altos que los de las ventas de hardware puro.

Las empresas emergentes se centran en el monitoreo pediátrico, la vigilancia postoperatoria y los precios en los mercados emergentes. Un ejemplo es Corsano Health, que está probando un parche de aprendizaje automático en el dispositivo que opera sin conectividad en la nube, lo que resulta atractivo para los hospitales europeos sensibles al RGPD. La norma de ciberseguridad de la FDA de 2024 ahora requiere listas de materiales de software y parches de vulnerabilidades posteriores a la comercialización, elevando los costos de cumplimiento anuales en USD 200.000–400.000 y potencialmente presionando a los proveedores más pequeños. Los datos de patentes muestran 142 concesiones en 2024–2025, el 38% de las cuales cubren algoritmos de IA, confirmando que el software sigue siendo el principal campo de batalla.

Los hospitales que seleccionan dispositivos con API HL7-FHIR adoptan nuevas plataformas de ECG 2,3 veces más rápido, según una encuesta de KLAS de 2024, y los proveedores capaces de cumplir con este estándar de interoperabilidad están asegurando contratos a nivel empresarial. El acercamiento de la cadena de suministro bajo la Ley CHIPS ha reducido los tiempos de entrega de placas de circuito impreso y circuitos integrados de aplicación específica de 14 a 9 semanas, lo que permite a los proveedores lanzar actualizaciones anuales de hardware y estrechar los ciclos de retroalimentación entre los médicos y los equipos de I+D.

Líderes de la Industria de Dispositivos de ECG Móviles

AliveCor

iRhythm Technologies Inc.

Medtronic

Koninklijke Philips N.V.

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: HeartBeam, Inc., una empresa de tecnología médica enfocada en transformar la atención cardíaca proporcionando información personalizada y poderosa, anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) ha otorgado la autorización 510(k) para el innovador software de síntesis de electrocardiograma (ECG) de 12 derivaciones de la empresa para la evaluación de arritmias. Esta autorización sigue a la exitosa apelación de HeartBeam de una determinación previa de No Sustancialmente Equivalente.

- Mayo de 2025: AliveCor, uno de los líderes en tecnología de electrocardiograma (ECG) personal autorizada por la FDA, lanzó su sistema de ECG personal más avanzado, el innovador KardiaMobile® 6L Max impulsado por IA, junto con KardiaAlert, una función pionera en su tipo, disponible exclusivamente para los suscriptores de KardiaCare.

- Septiembre de 2024: Apple lanzó el Watch Series 10, añadiendo la detección de apnea del sueño junto con su aplicación de ECG de derivación única.

Alcance del Informe Global del Mercado de Dispositivos de ECG Móviles

Según el alcance del informe, los dispositivos de ECG móviles son herramientas portátiles utilizadas para monitorear y registrar la actividad eléctrica del corazón de forma remota. Permiten evaluaciones rápidas y convenientes de la salud cardíaca fuera de los entornos clínicos. Estos dispositivos ayudan a detectar problemas cardíacos de forma temprana y respaldan el monitoreo cardíaco continuo.

El Mercado de Dispositivos de ECG Móviles está Segmentado por Modalidad (Bolígrafo, Banda, Portátil y Otras Modalidades), Usuario Final (Hospitales y Centros de Diagnóstico, Atención Ambulatoria y Atención Domiciliaria), Tipo de Derivación (Derivación Única, 3-6 Derivaciones y Más de 12 Derivaciones), Tecnología (Sistemas de ECG de Monitoreo y Sistemas de ECG de Diagnóstico), Aplicación (Detección de Arritmias, Monitoreo de Infarto de Miocardio, Cribado de Salud Preventiva e Investigación y Ensayos Clínicos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Bolígrafo |

| Banda |

| Portátil |

| Otras Modalidades |

| Hospitales y Centros de Diagnóstico |

| Atención Ambulatoria |

| Atención Domiciliaria |

| Derivación Única |

| 3-6 Derivaciones |

| Más de 12 Derivaciones |

| Sistemas de ECG de Monitoreo |

| Sistemas de ECG de Diagnóstico |

| Detección de Arritmias |

| Monitoreo de Infarto de Miocardio |

| Cribado de Salud Preventiva |

| Investigación y Ensayos Clínicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Bolígrafo | |

| Banda | ||

| Portátil | ||

| Otras Modalidades | ||

| Por Usuario Final | Hospitales y Centros de Diagnóstico | |

| Atención Ambulatoria | ||

| Atención Domiciliaria | ||

| Por Tipo de Derivación | Derivación Única | |

| 3-6 Derivaciones | ||

| Más de 12 Derivaciones | ||

| Por Tecnología | Sistemas de ECG de Monitoreo | |

| Sistemas de ECG de Diagnóstico | ||

| Por Aplicación | Detección de Arritmias | |

| Monitoreo de Infarto de Miocardio | ||

| Cribado de Salud Preventiva | ||

| Investigación y Ensayos Clínicos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos de ECG móviles en 2031?

Se espera que el mercado alcance USD 6,16 mil millones para 2031.

¿A qué velocidad se espera que crezca Asia-Pacífico en el mercado de dispositivos de ECG móviles?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 12,54% de 2026 a 2031.

¿Qué modalidad tiene el pronóstico de crecimiento más rápido dentro de los despliegues de ECG móviles?

Se prevé que los sensores basados en parche y otros conformes a la piel logren una CAGR del 13,54% hasta 2031.

¿Qué participación tuvieron los dispositivos de ECG portátiles en 2025?

Las modalidades portátiles capturaron el 57,43% de los ingresos de 2025.

¿Qué segmento de aplicación está preparado para el mayor crecimiento?

Se proyecta que el monitoreo de infarto de miocardio registre una CAGR del 14,62% hasta 2031.

¿Quiénes son los principales actores en el mercado de dispositivos de ECG móviles?

AliveCor, iRhythm Technologies, Medtronic, Philips y GE Healthcare juntos controlan aproximadamente el 38% de los ingresos globales.

Última actualización de la página el: