Tamaño y Cuota del Mercado de Galletas Dulces de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

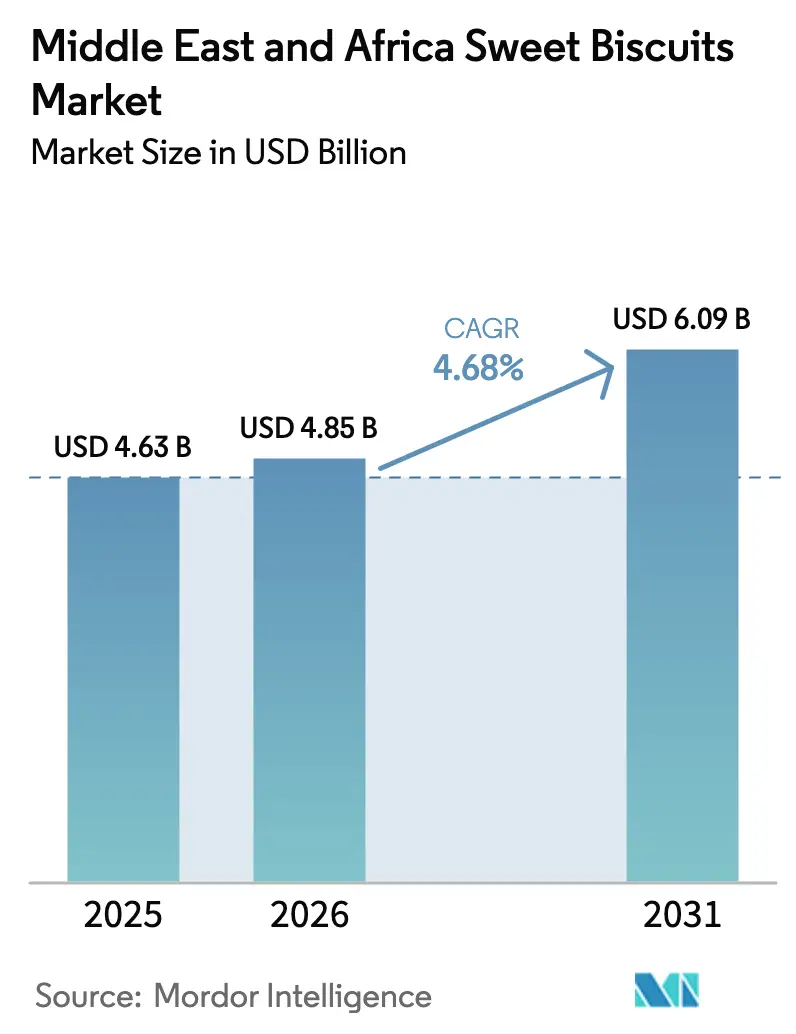

| Tamaño del mercado en el año base (2025) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

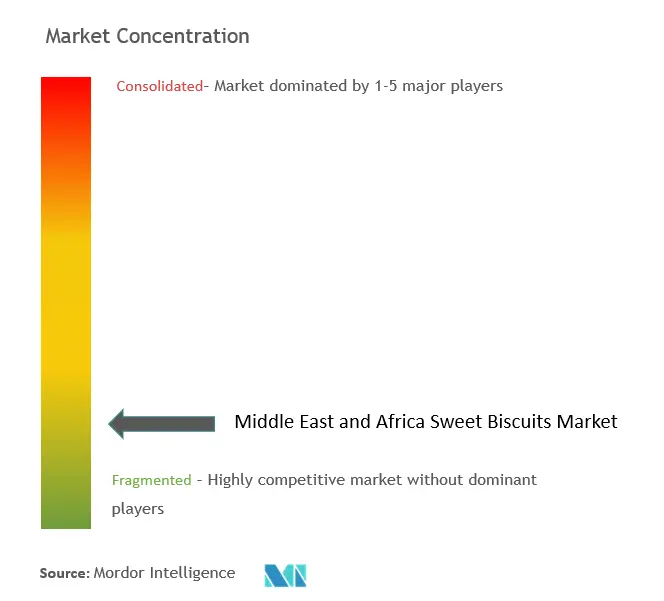

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Galletas Dulces de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de galletas dulces de Oriente Medio y África se valoró en USD 4.630 millones en 2025 y se estima que crecerá desde USD 4.850 millones en 2026 hasta alcanzar USD 6.090 millones en 2031, a una CAGR del 4,68% durante el período de previsión (2026-2031). El crecimiento demográfico, el aumento de los ingresos disponibles y el arraigado hábito de consumir aperitivos están impulsando la demanda en la región. Si bien los sándwiches son la opción preferida para el consumo diario, las cookies están ganando terreno en los mercados premium y artesanales. Las compras de comestibles en línea están en auge, con un incremento del 29% en los EAU y un notable 46% en Arabia Saudita en 2024. Este repunte ha hecho que los paquetes de porción controlada sean más accesibles, lo que ha generado un mayor número de compras por impulso. Iniciativas como la Visión Saudi 2030, junto con reembolsos de aranceles para la producción local de galletas, están impulsando las inversiones en manufactura doméstica[1]Fuente: Autoridad Saudita de Alimentos y Medicamentos," SFDA en Visión 2030", www.sfda.gov.sa. Estas medidas no solo reducen la dependencia de las importaciones, sino que también refuerzan la resiliencia de la cadena de suministro. Las mejoras en el comercio minorista y la logística amplifican aún más estas tendencias positivas. Desde 2024, los hipermercados regionales han ampliado su espacio en estantes en más de 500.000 m², mejorando la visibilidad y las oportunidades promocionales para las galletas dulces. Las plataformas de comercio electrónico, respaldadas por servicios de entrega de última milla que logran ventanas de 90 minutos en las principales ciudades del Consejo de Cooperación del Golfo (CCG), están transformando el panorama de las compras. Los regalos premium, especialmente las latas de edición limitada y las formulaciones con azúcar de dátil, experimentan un pico de demanda durante el Ramadán y el Eid, elevando los precios de venta promedio. Estas ofertas combinan el placer indulgente con un guiño a la salud, haciéndolas aún más atractivas.

Conclusiones Clave del Informe

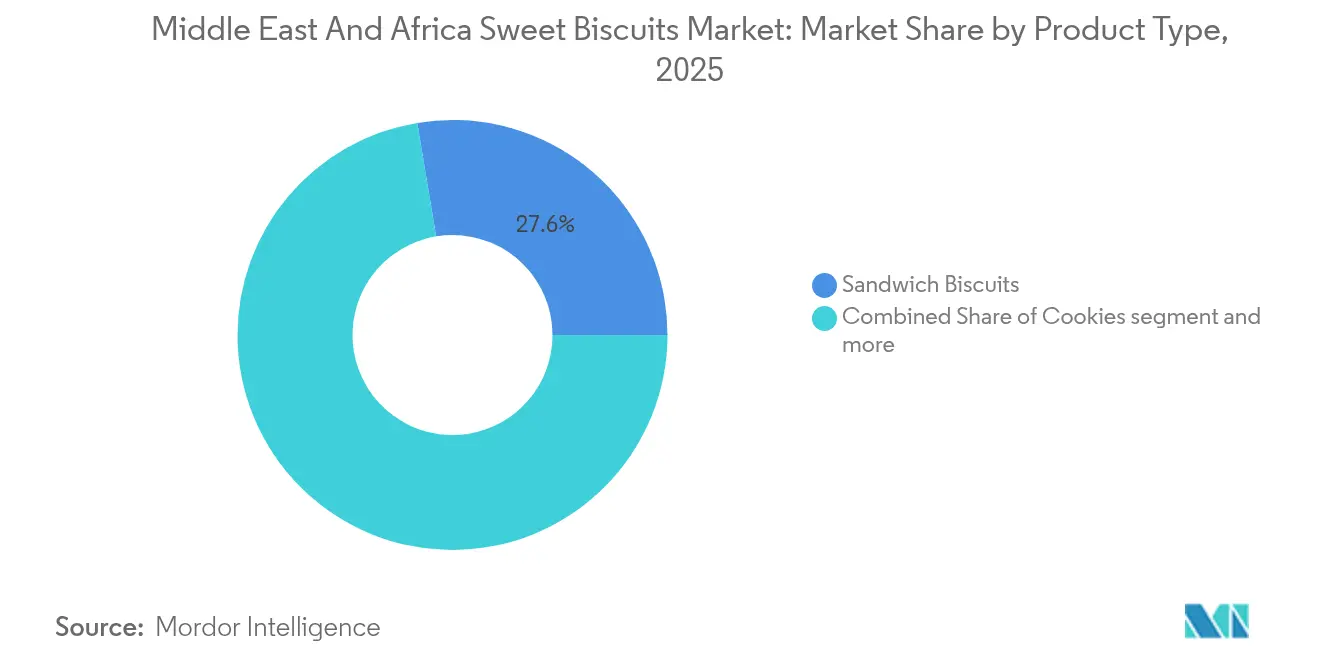

- Por tipo de producto, las Galletas Sándwich lideraron con el 27,62% de la cuota del mercado de galletas dulces de Oriente Medio y África en 2025, y se proyecta que registren una CAGR constante del 4,28% hasta 2031.

- Por tipo de producto, las Cookies están proyectadas para registrar la CAGR más rápida del 5,62% entre 2026 y 2031.

- Por empaque, los Envoltorios Flow-Wrap de Porción Individual representaron el 51,43% del tamaño del mercado de galletas dulces de Oriente Medio y África en 2025 y deberían expandirse a una CAGR del 4,38% hasta 2031.

- Por empaque, las Latas de Regalo/Temporada registrarán la CAGR más rápida del 6,05% durante el mismo período.

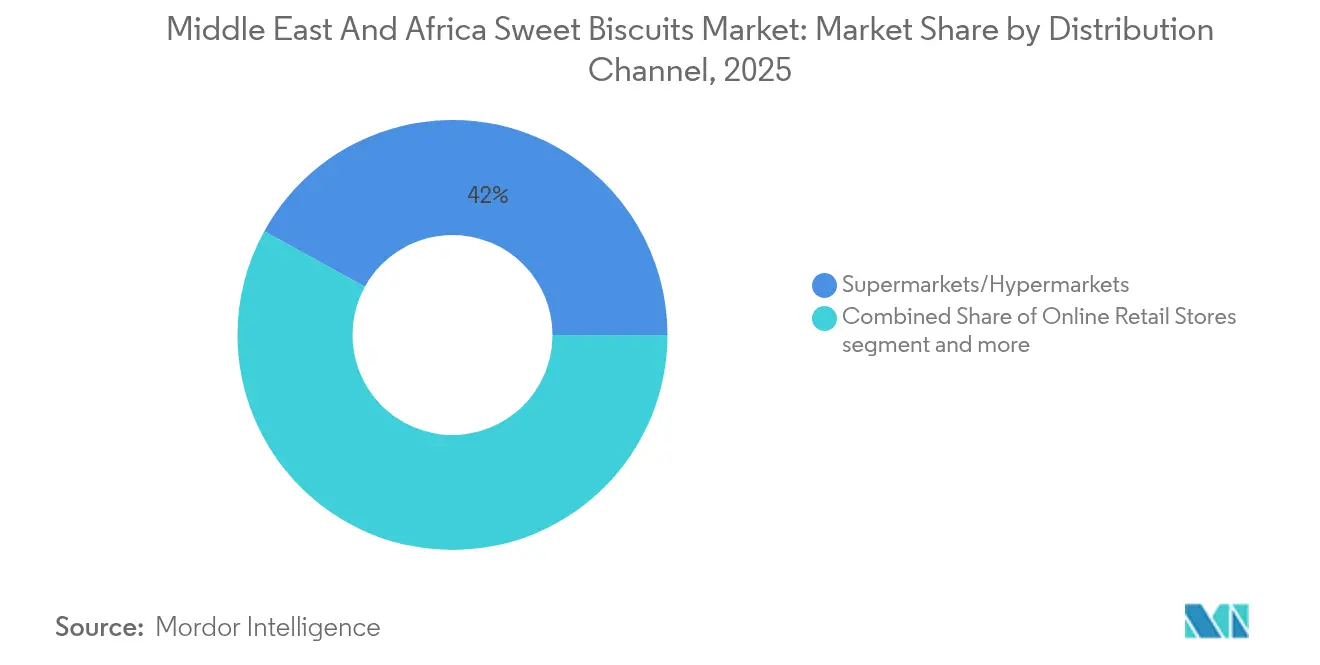

- Por canal de distribución, los Supermercados/Hipermercados tuvieron una cuota del 41,98% en 2025, mientras que las Tiendas Minoristas en Línea superarán a todos los canales con una CAGR del 7,08% hasta 2031.

- Por geografía, Arabia Saudita representó el 18,95% de las ventas de 2025; se prevé que Sudáfrica crezca más rápido con una CAGR del 6,84% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Galletas Dulces de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor penetración del comercio minorista moderno | +1.2% | Núcleo del CCG; expansión en África del Norte | Mediano plazo (2-4 años) |

| Premiumización y demanda de paquetes de regalo | +0.8% | Oriente Medio; mercados con mayoría de población musulmana | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico de comestibles | +0.9% | EAU, Arabia Saudita, Kuwait, Catar | Corto plazo (≤ 2 años) |

| Reembolsos arancelarios de la Visión Saudi 2030 | +0.6% | Arabia Saudita; efecto regional secundario | Largo plazo (≥ 4 años) |

| Ofertas variadas y artesanales | +0.5% | Segmentos premium de EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Carrera de reformulación con azúcar de dátil | +0.4% | Argelia; posible adopción regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Mayor Penetración del Comercio Minorista Moderno Impulsa la Transformación de los Canales

En las capitales del CCG, los hipermercados y supermercados adoptan cada vez más planogramas a la altura de los ojos y establecen bahías dedicadas al Ramadán, con un claro énfasis en los SKU de galletas premium. Carrefour, bajo la gestión de Majid Al Futtaim, cuenta con más de 465 tiendas en 13 países y atiende a 770.000 compradores diariamente. La marca también está pilotando sus establecimientos de gran formato HyperMax, diseñados para ampliar las gamas de comestibles y ofrecer una experiencia de compra más completa. Por su parte, Lulu Retail inauguró un imponente establecimiento insignia de 200.000 pies cuadrados en La Meca, estratégicamente diseñado para satisfacer una amplia gama de necesidades del consumidor, y tiene ambiciosos planes de abrir 45 nuevos establecimientos en el CCG en los próximos tres años. Estos despliegues estratégicos no solo impulsan la visibilidad del producto y facilitan las promociones conjuntas, sino que también promueven la adopción de opciones de galletas más saludables y artesanales entre los consumidores de ingresos medios. Esto refleja una demanda creciente de ofertas de productos premium, diversas y conscientes de la salud en la región, impulsada por la evolución de las preferencias del consumidor y el aumento de los ingresos disponibles.

Las Temporadas de Regalos Amplían las Oportunidades de Posicionamiento Premium

Durante el Ramadán y el Eid, la demanda de galletas experimenta un notable incremento, con consumidores que se inclinan por latas ornamentadas y sabores selectos para hacer regalos. Estos períodos festivos están marcados por un énfasis cultural en el intercambio de regalos, lo que impulsa un mayor consumo de productos premium y de edición limitada. En el Ramadán de 2025, las plataformas de comercio electrónico regionales reportaron un asombroso aumento del 203,7% en el GMV de regalos, con la confitería y las galletas representando el 20,4% del volumen total de regalos. La línea de cookies de pistacho Dubai Chocolate

alcanzó precios de 1,6 a 2,0 veces superiores a los de las ofertas habituales, lo que refleja una fuerte preferencia del consumidor por artículos indulgentes y únicos. Esta tendencia llevó a minoristas como Noon Minutes y Amazon.ae a ampliar sus selecciones de temporada para satisfacer la creciente demanda. Los fabricantes aprovechan estas oportunidades para experimentar con formatos indulgentes, asegurar espacios premium en las estanterías y mejorar la rentabilidad general de la categoría, aprovechando la temporada festiva para probar las preferencias del consumidor y optimizar las ofertas de productos.

La Aceleración del Comercio Electrónico Transforma la Economía de Distribución

En los mercados del CCG con alta conectividad, el comercio electrónico de bienes de consumo de alta rotación (FMCG) ha superado un umbral crítico. En 2024, los valores del comercio minorista de comestibles en línea aumentaron un 29% en los EAU y un notable 46% en Arabia Saudita, con las galletas emergiendo como una de las cinco principales compras por impulso. Este crecimiento pone de relieve la creciente preferencia del consumidor por la comodidad y accesibilidad de las plataformas en línea. Más del 40% de los pedidos se realizaron a través de dispositivos móviles, lo que subraya una fuerte demanda de envoltorios de porción individual que se adaptan a la conveniencia digital y a los estilos de vida en movimiento. La creciente dependencia de los dispositivos móviles para las compras en línea refleja un cambio en el comportamiento del consumidor, impulsado por la necesidad de rapidez y facilidad de uso. Las marcas están aprovechando la comercialización basada en algoritmos, los paquetes de suscripción y las promociones flash para captar compradores de manera fluida, navegando entre los carritos físicos y digitales, asegurando así su competitividad en este mercado en rápida evolución. Además, estas estrategias permiten a las marcas personalizar sus ofertas, mejorar la retención de clientes y capitalizar la creciente penetración del comercio electrónico en la región.

La Visión Saudi 2030 Incentiva la Escala de la Manufactura Local

Con una extensión de 11 millones de m², el Clúster Alimentario de Yeda aspira a convertirse en el parque alimentario integrado más grande del mundo, con una inversión objetivo de USD 5.300 millones y la creación de 43.000 empleos para 2035[2]Fuente: Manufactura Saudita," TRANSFORMANDO LA MANUFACTURA ALIMENTARIA DESDE EL CORAZÓN DE ARABIA SAUDITA", www.saudifoodmanufacturing.com. El clúster albergará 76 fábricas llave en mano dedicadas a la producción de galletas conforme a estándares, posicionándolo como un contribuyente significativo a la industria mundial de manufactura alimentaria. Recientemente, la National Biscuits and Confectionery Company obtuvo la certificación BRCGS Global Standard Food Safety, lo que pone de relieve el aumento de los estándares de calidad y el compromiso con la inocuidad alimentaria en la región. Se espera que esta certificación impulse la confianza del consumidor y abra nuevas oportunidades de mercado. Además, los esquemas de reembolso de aranceles sobre insumos importados, combinados con incentivos a la exportación, no solo están reduciendo los períodos de recuperación de la inversión para nuevas líneas de producción en instalaciones de nueva construcción, sino que también promueven el abastecimiento regional de sabores, grasas y materiales de empaque. Estas medidas están diseñadas para fortalecer la cadena de suministro y mejorar la competitividad de los fabricantes locales en el mercado global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del trigo y el aceite de palma | -0.7% | Países dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Normas de etiquetado frontal de sodio/azúcar de la SFDA | -0.3% | Arabia Saudita; posible extensión al CCG | Mediano plazo (2-4 años) |

| Congestión portuaria en el puente terrestre del Mar Rojo | -0.5% | Corredores de Egipto, Arabia Saudita y EAU | Corto plazo (≤ 2 años) |

| Actualizaciones estrictas de inocuidad alimentaria y etiquetado | -0.2% | Núcleo del CCG; expansión hacia África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de las Materias Primas Presiona la Gestión de los Costos de Insumos

El trigo y el aceite de palma siguen representando más de la mitad del costo de los bienes vendidos en la mayoría de las plantas productoras de galletas. En 2024, Egipto estableció un récord al importar 14,4 millones de toneladas de trigo. Esto ocurrió cuando los precios mundiales cayeron un 11%, situándose en USD 226,16 por tonelada FOB Mar Negro. Sin embargo, el debilitamiento de la moneda local atenuó la ventaja, reduciendo los posibles ahorros en costos para los fabricantes y aumentando la presión sobre los costos de producción. En febrero de 2025, la licitación de Arabia Saudita por 920.000 toneladas promedió USD 276,37 por tonelada, lo que pone de relieve las vulnerabilidades persistentes para asegurar suministros de trigo a precios asequibles en medio de precios globales fluctuantes. Además, los desvíos en el transporte marítimo por el Mar Rojo, causados por tensiones geopolíticas y desafíos logísticos, están generando un costo adicional de USD 1 millón por cada viaje de ida y vuelta entre Europa y Asia. Estos mayores costos están reduciendo los márgenes brutos de los fabricantes, obligándolos a trasladar la carga a los consumidores a través de precios más altos en las estanterías, lo que podría afectar la demanda y la dinámica del mercado.

La Complejidad del Cumplimiento Normativo Aumenta las Barreras de Entrada al Mercado

A partir de julio de 2025, la Autoridad Saudita de Alimentos y Medicamentos exige la divulgación de cafeína y advertencias de alto contenido de sodio en los menús de establecimientos de comida[3]Fuente: Autoridad Saudita de Alimentos y Medicamentos," La SFDA Emite Tres Nuevas Regulaciones para Promover una Nutrición Comunitaria Saludable", www.sfda.gov.sa. Estas medidas tienen como objetivo mejorar la conciencia del consumidor y promover opciones dietéticas más saludables. Además, se han introducido nuevas normas técnicas para garantizar la exactitud en los pesos netos de los productos preenvasados, lo que requerirá que los fabricantes se adhieran a protocolos de cumplimiento más estrictos. Mientras tanto, la Resolución del Gabinete de los EAU número 83, vigente desde enero de 2025, impone controles metrológicos sobre los envases preenvasados para estandarizar las mediciones y mejorar la confianza del consumidor. Estas regulaciones plantean desafíos significativos para los actores más pequeños, quienes ahora enfrentan la carga de financiar análisis de laboratorio, rediseñar empaques para cumplir con los estándares de conformidad y actualizar sistemas de trazabilidad informática para garantizar el cumplimiento normativo. Como resultado, estos requisitos están ampliando sus gastos de capital y retrasando el tiempo de comercialización de nuevos SKU, lo que podría afectar su competitividad en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de las Galletas Sándwich frente a la Innovación en Cookies

En 2025, las Galletas Sándwich dominaron el mercado, alcanzando una cuota del 27,62%, gracias a su fuerte atractivo para el consumidor. Estas galletas, especialmente en formatos rellenos, son valoradas por su sabor mejorado y su valor percibido. Su popularidad se ve reforzada por la capacidad de combinar diversos sabores, lo que las hace adaptables a las preferencias locales. Por ejemplo, las variedades rellenas de dátil son especialmente apreciadas durante las celebraciones del Ramadán. Las marcas están capitalizando esta versatilidad, introduciendo rellenos específicos de cada región para ampliar su alcance y relevancia. El dominio de este segmento surge de su habilidad para satisfacer tanto los antojos tradicionales como los innovadores, impulsando un crecimiento sostenido en la categoría de galletas. Además, los fabricantes hacen hincapié en ingredientes premium y texturas indulgentes para reforzar la calidad percibida. En mercados culturalmente significativos, las galletas sándwich suelen ocupar un lugar central en las campañas promocionales, lo que permite a los proveedores maximizar la penetración del mercado durante las temporadas de mayor demanda. Su atractivo duradero subraya cómo las galletas rellenas se han integrado perfectamente tanto en el consumo diario de aperitivos como en el disfrute festivo.

Por otro lado, las cookies han emergido como el segmento de más rápido crecimiento, con una CAGR proyectada del 5,62% hasta 2031. Este auge es un testimonio del cambio en las actitudes del consumidor, especialmente entre las generaciones más jóvenes. Estos consumidores se sienten cada vez más atraídos por productos artesanales y premium que no solo elevan su experiencia de consumo de aperitivos, sino que también resuenan con la estética de las redes sociales. Las innovaciones desempeñan un papel fundamental en esta demanda, con ingredientes como alternativas veganas, fortificación proteica e infusiones de sabores naturales que ganan terreno, reflejando la tendencia más amplia de la indulgencia saludable. Eventos como ISM Middle East 2024 han puesto de relieve estos cambios en la industria, con expositores que presentan productos que combinan beneficios funcionales con el sabor tradicional. Los minoristas están muy atentos a estas tendencias, ampliando sus carteras con formatos de cookies perfectos para Instagram

y delicias de temporada, alineándose con ciclos de compra frecuentes. El posicionamiento ágil del segmento de cookies le permite captar cuota de mercado tanto de las galletas simples clásicas como de las variedades más ricas cubiertas de chocolate. A medida que la tendencia de premiumización gana impulso, las cookies se están convirtiendo cada vez más en la puerta de entrada para los consumidores en busca de aventuras de aperitivo novedosas y funcionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Empaque: Portabilidad y Prestigio

En 2025, los Envoltorios Flow-Wrap de Porción Individual emergieron como el formato de empaque dominante en el mercado de galletas dulces de Oriente Medio y África, con una notable cuota de mercado del 51,43%. Esta preferencia subraya el deseo de los consumidores urbanos por frescura, control de porciones y empaque higiénico, elementos esenciales para sus estilos de vida acelerados. El formato flow-wrap juega un papel fundamental en los canales de máquinas expendedoras y tiendas de conveniencia, facilitando una distribución ágil e impulsando el consumo de galletas en las áreas metropolitanas. A medida que aumenta el consumo de aperitivos en movimiento, los fabricantes recurren a tecnologías avanzadas de sellado y envoltorios a prueba de manipulaciones, respondiendo a las preocupaciones de los consumidores sobre la seguridad y la calidad de los alimentos. Si bien las cajas familiares multipaquete atienden a hogares más numerosos, particularmente en Egipto y Nigeria, y juegan un papel vital en el sostenimiento de la demanda general, las bolsas resellables están ganando popularidad por su capacidad de mantener la frescura, especialmente entre los compradores más exigentes. Los esfuerzos de sostenibilidad ganan impulso, con las regulaciones de los EAU que impulsan a las marcas a experimentar con películas flow-wrap compostables y empaques ligeros, apuntando al cumplimiento ecológico y a una posición única en el mercado.

Las Latas de Regalo y Temporada, a pesar de representar apenas el 6,12% del volumen de empaques de 2025, están proyectadas para registrar una sólida CAGR del 6,05% hasta 2031. Este auge se debe principalmente al incremento de regalos durante el Ramadán y el Eid, con minoristas que lanzan latas premium de edición limitada que alcanzan precios más altos y capitalizan las lucrativas ventas festivas. Para 2031, el tamaño del mercado de estas latas está a punto de superar los USD 372 millones, a medida que los productores sincronizan sus lanzamientos de productos con los principales días festivos para aprovechar el repunte del gasto del consumidor. Los minoristas no solo se centran en empaques visualmente llamativos, sino que también invierten en latas coleccionables que sirven tanto de regalos como de recuerdos, consolidando su encanto festivo. Dada la naturaleza estacional de este mercado, los fabricantes están perfeccionando su planificación de inventarios, asegurándose de poder prever los picos de demanda y ajustar los ciclos de producción en consecuencia. Los avances en ciencia de materiales, como las aleaciones ligeras y las técnicas gráficas superiores, están contribuyendo al cumplimiento de los mandatos de sostenibilidad regionales y a satisfacer los gustos cambiantes del consumidor. A medida que florece la cultura del regalo, estas latas de galletas premium están emergiendo como queridos símbolos de celebración, convirtiéndolas en el segmento de más rápido crecimiento en el mercado.

Por Canal de Distribución: Pasillos de Tiendas vs. Pantallas de Teléfonos Inteligentes

En 2025, los supermercados e hipermercados dominaron las ventas de galletas dulces en Oriente Medio y África, asegurando una cuota estimada del 41,98% de la distribución total. Su dominio se ve reforzado por extensas promociones en cabeceras de góndola, atractivos programas de fidelización y una sólida infraestructura de cadena de frío que garantiza la calidad del producto en climas más cálidos. Estos gigantes del comercio minorista facilitan las compras en grandes cantidades, ofreciendo a las familias y a los aficionados a los aperitivos una selección diversa a precios competitivos. La reputación de confianza de las principales cadenas de supermercados resuena con los consumidores que priorizan la inocuidad y la frescura de los alimentos. Si bien las tiendas de conveniencia atienden a los compradores nocturnos, desempeñan un papel secundario en la jerarquía minorista. Las panaderías especializadas, por otro lado, se dirigen a un público nicho dispuesto a pagar una prima por experiencias artesanales. Los fabricantes se centran en la diferenciación de empaques omnicanal, perfeccionando formatos y diseños de etiquetas para los espacios minoristas de alto tráfico, donde la colocación estratégica del producto amplifica las ventas.

El comercio minorista en línea está a punto de eclipsar a las tiendas físicas tradicionales, con una CAGR proyectada del 7,08% hasta 2031. Este auge se atribuye en gran medida a la creciente adopción de la tecnología móvil y las billeteras digitales, que están transformando los comportamientos de compra en la región. En los EAU, alrededor del 56% de los consumidores realizan compras tanto en línea como fuera de línea, una tendencia que se repite con el 33% en Arabia Saudita, lo que subraya la demanda de servicios integrados de compra y recogida y de entrega rápida de última milla. Para 2031, se anticipa que la cuota de compras en línea supere el 15%, un notable aumento desde el 10% registrado en 2024. Los minoristas aprovechan los conocimientos del consumidor en tiempo real para evaluar el valor de vida del cliente y personalizar las promociones, combinando eficazmente sus presencias física y digital. Para agilizar la entrega de última milla, existe un énfasis creciente en el empaque compatible con el comercio electrónico, cajas corrugadas compactas y etiquetas de realidad aumentada atractivas. A medida que los fabricantes perfeccionan sus estrategias omnicanal, pueden beneficiarse de un mayor número de compras recurrentes y de un aumento de las ventas a través de artículos complementarios como bebidas y untables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Arabia Saudita, impulsada por sus políticas industriales de la Visión 2030, reclamó el primer puesto en el ranking de 2025 con una dominante cuota de mercado del 18,95%. Un notable incremento del 46% en la facturación del comercio minorista de comestibles en línea ha ampliado el acceso a las galletas dulces, llegando más allá de las ciudades de primer nivel. El ambicioso Clúster Alimentario de Yeda del reino, con una extensión de 11 millones de m² y con miras a inversiones de USD 5.300 millones, subraya su compromiso con la autosuficiencia y una sólida posición exportadora. Mientras tanto, los EAU, que actúan como conducto comercial para las reexportaciones hacia África, cuentan con un ecosistema de múltiples zonas francas. Este ecosistema ya ha atraído compromisos de procesamiento de productos básicos agroalimentarios por valor de AED 184 millones en JAFZA, destacando su destreza como centro comercial. A pesar de su menor tamaño, los estados del CCG como Catar, Kuwait, Omán y Baréin aprovechan sus altos ingresos per cápita y la demanda de sabores internacionales, lo que genera un consumo de galletas premium que supera lo que sus cifras poblacionales harían prever.

Sudáfrica está proyectada para liderar el crecimiento con una CAGR del 6,84% hasta 2031. Este crecimiento se atribuye en gran medida al auge de las billeteras digitales, que están haciendo accesibles los SKU de marcas reconocidas en los asentamientos informales, un mercado valorado en ZAR 178.000 millones. Egipto, reconocido como un titán de la molinería y un núcleo de manufactura regional, experimentó un impulso cuando Edita Food Industries, aprovechando alianzas de manufactura por encargo, duplicó su capacidad de producción de galletas bajo la marca Oniro. Nigeria presenta un vasto potencial de mercado, pero se ve frenada por las fluctuaciones cambiarias, que encarecen los costos de importación y enturbian las estrategias de precios para los actores globales. Turquía, aunque hábil para combinar las tendencias de sabor europeas con los gustos de Oriente Medio, enfrenta desafíos inflacionarios que presionan el gasto del consumidor. Los mercados de toda la región, que se extienden desde Marruecos hasta Kenia, avanzan a diferentes ritmos, influenciados por el desarrollo de infraestructuras y la armonización regulatoria. El impulso del CCG hacia leyes de etiquetado unificadas podría simplificar los lanzamientos de productos transfronterizos. En contraste, los estándares fragmentados de África requieren enfoques de cumplimiento adaptados a cada mercado. El crecimiento colectivo en estas regiones refuerza el argumento a favor de las operaciones multiplanta, que no solo mitigan los riesgos, sino que también optimizan la exposición arancelaria, lo que realza aún más el atractivo del mercado de galletas dulces de Oriente Medio y África.

Panorama Competitivo

El mercado de Galletas Dulces de Oriente Medio y África es altamente competitivo debido a la presencia de múltiples actores regionales e internacionales que ofrecen una amplia gama de productos de galletas dulces. Algunos de los actores destacados en el mercado son Britannia Industries Limited, Gandour, Deemah United Food Industries Corp Ltd, Tiffany Foods Ltd y Yildiz Holding Inc., entre otros. Las empresas clave están adoptando enfoques estratégicos como lanzamientos de productos, asociaciones y fusiones y adquisiciones para mantener su posición en el mercado. Por ejemplo, en mayo de 2022, el Grupo Azcco Global adquirió la marca de galletas CRAZE, que será relanzada al mercado con más de 40 variedades.

Líderes de la Industria de Galletas Dulces de Oriente Medio y África

Britannia Industries Limited

Gandour

Deemah United Food Industries Corp Ltd

Yildiz Holding Inc.

Mondelez International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Blueprint Cookies inauguró su último establecimiento en el Mall of the Emirates en los EAU. Esta expansión marca la entrada de la empresa en uno de los destinos comerciales más prestigiosos de la región, con el objetivo de atraer a una base de clientes diversa.

- Junio de 2025: Ben's Cookies presentó una versión Mini de sus cookies, disponible exclusivamente en Talabat. Este lanzamiento de producto forma parte de la estrategia de la empresa para atender a los consumidores que buscan opciones de aperitivo más pequeñas y convenientes, aprovechando la extensa red de entrega de Talabat.

- Mayo de 2025: Mondelez International reforzó su presencia en Egipto lanzando un nuevo laboratorio de I+D dedicado a Galletas y Aperitivos Horneados. El objetivo principal del laboratorio es innovar y desarrollar nuevos aperitivos horneados y galletas, alineándose con la visión de la empresa de satisfacer las preferencias cambiantes del consumidor y mejorar su posición en el mercado.

- Abril de 2022: La empresa belga de galletas Lotus invirtió USD 11 millones y comenzó la construcción de su tercera fábrica en Sudáfrica. Lotus ha ampliado su capacidad de producción de 1.800 toneladas a aproximadamente 3.100 toneladas.

Alcance del Informe del Mercado de Galletas Dulces de Oriente Medio y África

Las galletas dulces son productos horneados a base de harina con sabor dulce. El mercado de galletas dulces de Oriente Medio y África está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado está segmentado en galletas simples, cookies, galletas sándwich, galletas rellenas, galletas cubiertas de chocolate y otras galletas dulces. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Proporciona un análisis de las economías emergentes y establecidas en toda la región, que comprende Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica y el Resto de Oriente Medio y África.

| Galletas Simples |

| Cookies |

| Galletas Sándwich |

| Galletas Rellenas |

| Galletas Cubiertas de Chocolate |

| Otras Galletas Dulces |

| Envoltorios Flow-Wrap de Porción Individual |

| Cajas Familiares/Multipaquete |

| Latas de Regalo y Temporada, Empaques a Granel |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Panaderías Especializadas |

| Tiendas Minoristas en Línea |

| Otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Sudáfrica |

| Nigeria |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Galletas Simples |

| Cookies | |

| Galletas Sándwich | |

| Galletas Rellenas | |

| Galletas Cubiertas de Chocolate | |

| Otras Galletas Dulces | |

| Por Formato de Empaque | Envoltorios Flow-Wrap de Porción Individual |

| Cajas Familiares/Multipaquete | |

| Latas de Regalo y Temporada, Empaques a Granel | |

| Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Panaderías Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Sudáfrica | |

| Nigeria | |

| Turquía | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de galletas dulces de Oriente Medio y África?

El mercado está valorado en USD 4.850 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se expandirá a una CAGR del 4,68%, alcanzando USD 6.090 millones en 2031.

¿Qué segmento de producto tiene la mayor cuota?

Las Galletas Sándwich representan el 27,62% de las ventas de 2025.

¿Qué geografía está creciendo más rápido?

Se prevé que Sudáfrica registre una CAGR del 6,84% hasta 2031.

Última actualización de la página el: