Tamaño y Participación del Mercado de Polietercetona (PEEK) en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

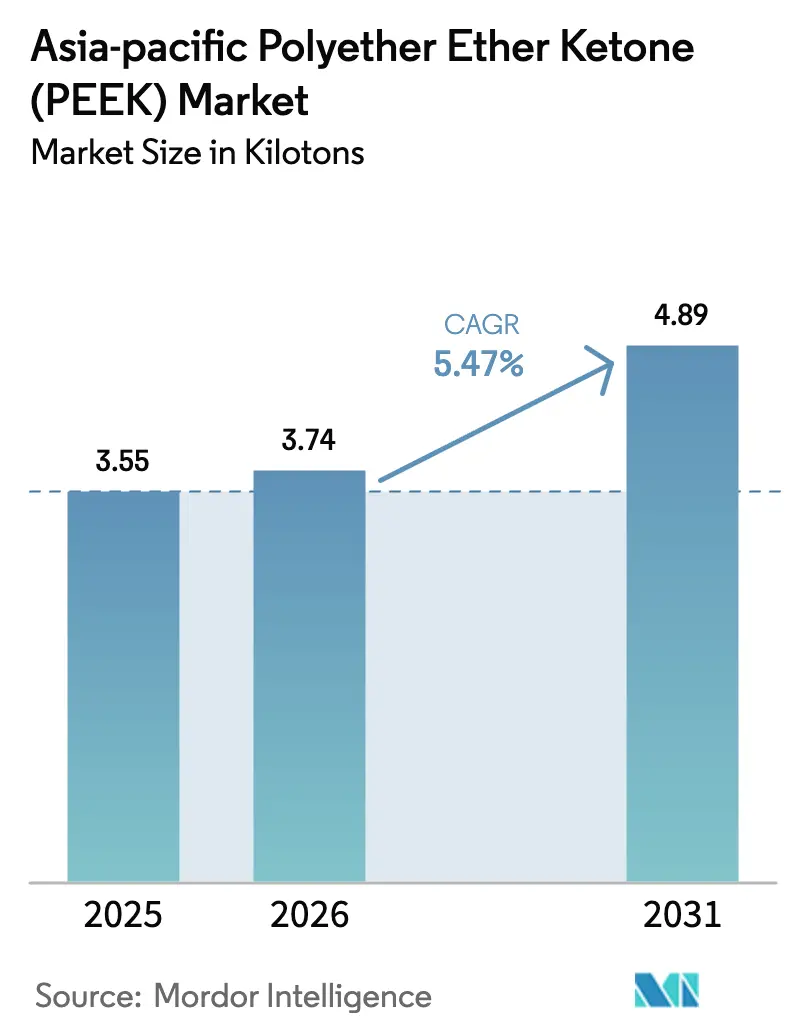

| Tamaño del mercado en el año base (2025) | 3.55 kilotones |

| Volumen del Mercado (2026) | 3.74 kilotones |

| Volumen del Mercado (2031) | 4.89 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

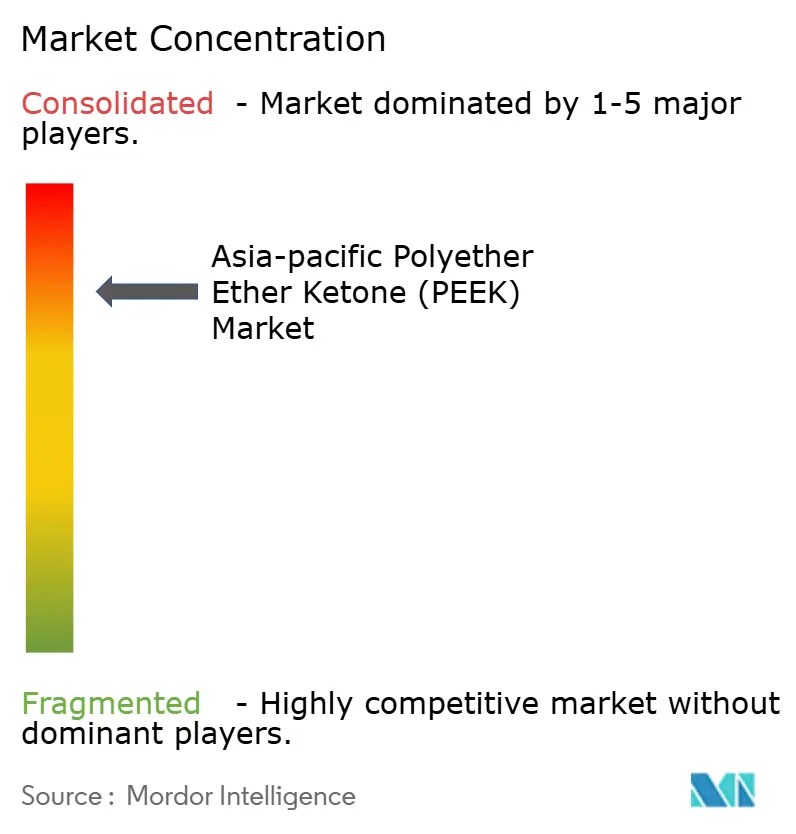

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietercetona (PEEK) en Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Polietercetona en Asia Pacífico fue valorado en 3,55 kilotoneladas en 2025 y se estima que crecerá de 3,74 kilotoneladas en 2026 hasta alcanzar 4,89 kilotoneladas en 2031, a una CAGR del 5,47% durante el período de pronóstico (2026-2031). La sólida demanda proveniente de los sectores aeroespacial, electrónico, de dispositivos médicos y de reducción de peso automotriz ancla esta trayectoria firme, mientras que el desarrollo de capacidad respaldado por políticas de China comprime los costos de insumos regionales y amplía la viabilidad de las aplicaciones. Los ingresos de la aviación comercial en la región se recuperaron un 54% por encima de los niveles de 2019 en 2024, acelerando la adopción de termoplásticos de alta temperatura en componentes críticos para el vuelo. Las inversiones en fabricación de semiconductores en China, Corea del Sur y Japón amplifican la demanda de ciclo corto para grados ultrapuros, mientras que la modernización industrial de India amplía la base futura direccionable para polímeros de alto rendimiento. La localización sostenida de materias primas DFBP reduce los costos de conversión, y los productores verticalmente integrados aprovechan esta ventaja para competir con los incumbentes globales establecidos.

Conclusiones Clave del Informe

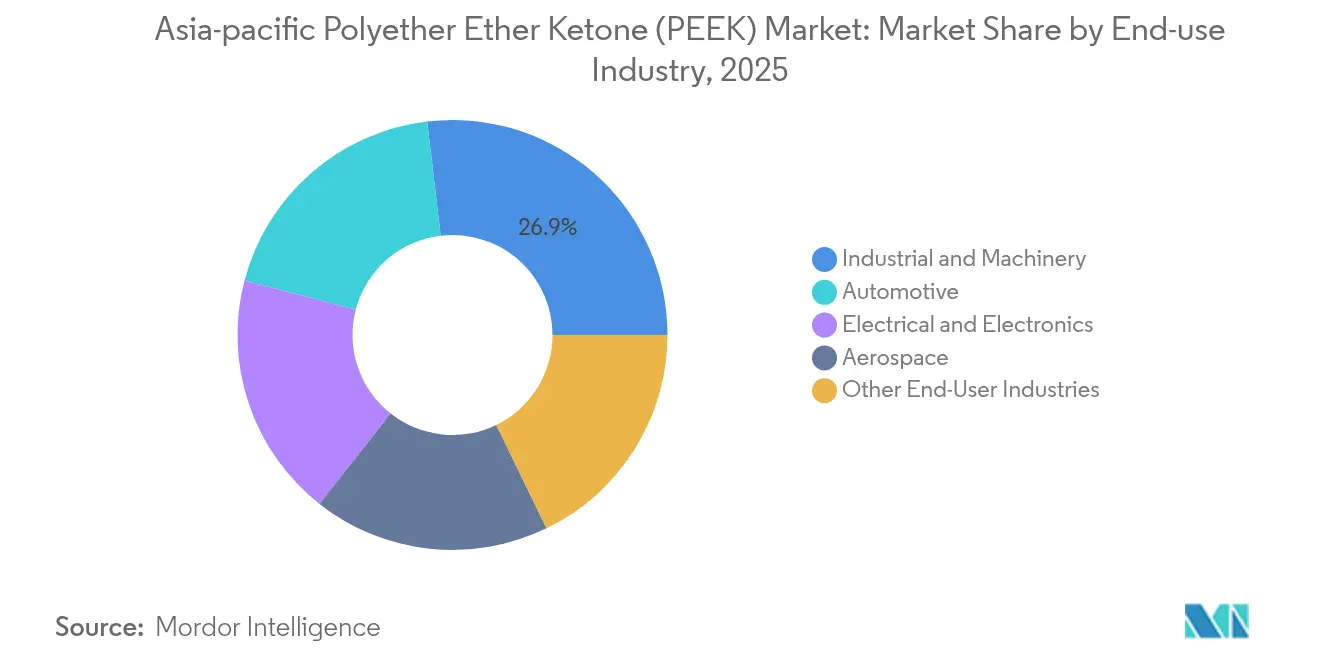

- Por industria de usuario final, la maquinaria industrial representó el 26,88% del tamaño del mercado de PEEK en Asia Pacífico en 2025; el sector automotriz lidera la expansión de volumen con una CAGR del 5,99% hasta 2031.

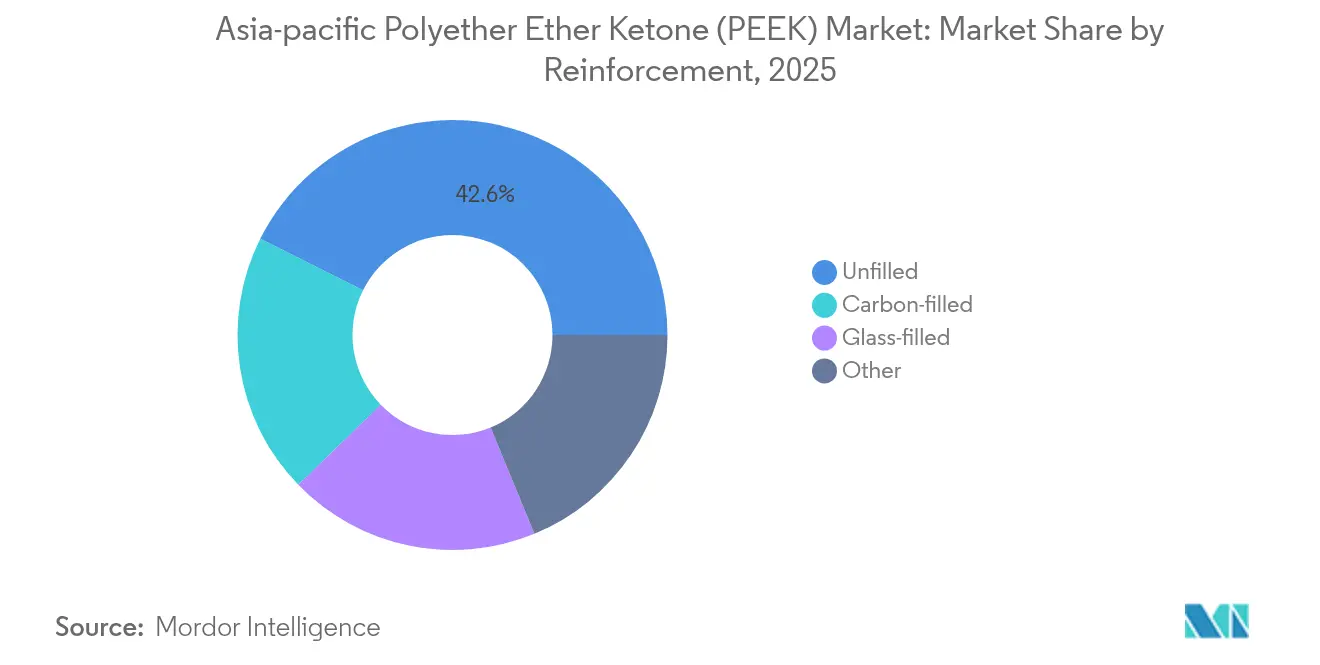

- Por refuerzo, los grados sin relleno mantuvieron una participación del 42,62% en el mercado de PEEK en Asia Pacífico en 2025, mientras que las variantes rellenas de carbono avanzan a una CAGR del 6,45% hasta 2031.

- Por geografía, China dominó con una participación del 59,59% en el mercado de PEEK en Asia Pacífico en 2025, pero se proyecta que India registre la CAGR más rápida del 5,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Polietercetona (PEEK) en Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Impulso de reducción de peso en aeroespacial y automotriz | +1.8% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Auge de capacidad en electrónica y semiconductores | +1.2% | China, Corea del Sur, Japón, Malasia | Corto plazo (≤ 2 años) |

| Crecimiento en implantes y dispositivos médicos | +0.9% | Japón, Corea del Sur, Australia, China | Largo plazo (≥ 4 años) |

| Expansiones de capacidad local en China que reducen costos | +1.1% | China, efecto secundario en Asia Pacífico | Corto plazo (≤ 2 años) |

| Incentivos de localización de "Nuevos Materiales" de China | +0.7% | China, efecto secundario en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Capacidad en Electrónica y Semiconductores

Las plantas de semiconductores en China, Corea del Sur y Japón añaden múltiples líneas de 300 mm, cada una consumiendo varias toneladas de PEEK de pureza ultraalta para anillos de retención de CMP, portadores de obleas y accesorios de grabado por plasma. Los paquetes de incentivos gubernamentales aceleran los proyectos de nueva construcción, mientras que los fabricantes de herramientas para plantas especifican PEEK por su estabilidad térmica superior a 250 °C y retención dimensional bajo agentes químicos corrosivos. Los diseños de inversores para vehículos eléctricos de 800 V también se benefician del perfil dieléctrico del PEEK, reforzando las sinergias de demanda entre las industrias automotriz y de semiconductores. Los plazos de puesta en marcha acelerada favorecen el suministro localizado de resina, estrechando el vínculo entre el gasto de capital electrónico y las ganancias de volumen a corto plazo para el mercado de PEEK en Asia Pacífico. Los proveedores de materiales que certifican grados libres de contaminación capturan posiciones de calificación sólidas, incorporando así compromisos de compra a largo plazo.

Impulso de Reducción de Peso en Aeroespacial y Automotriz

Las aerolíneas de Asia Pacífico ordenaron 1.365 aeronaves en 2023, superando el año anterior en un 133%, y cada plataforma de pasillo único integra 20-25 kg de PEEK en soportes, conductos y estructuras de asientos para reducir el consumo de combustible. Los fabricantes de vehículos eléctricos en China, Japón y Corea del Sur sustituyen el metal por PEEK relleno de carbono en carcasas de baterías y aislamientos de motores eléctricos, reduciendo 1-2 kg por vehículo sin comprometer la integridad en caso de impacto. Los fabricantes de equipos originales informan que una reducción del 10% en el peso de los componentes de propulsión puede extender la autonomía de los vehículos eléctricos en aproximadamente un 5%, mejorando el cumplimiento normativo y la aceptación del consumidor. Los resortes de hoja compuestos, los escudos térmicos contra la fuga de calor y los soportes de electrónica de potencia ahora especifican rutinariamente PEEK, impulsando el mercado de PEEK en Asia Pacífico hacia formulaciones de mayor margen. A medida que la recuperación aeroespacial sostiene un crecimiento de dos dígitos en Asia, la reducción de peso sigue siendo un catalizador de largo ciclo para la escalada continua de volumen.

Crecimiento en Implantes y Dispositivos Médicos

Las jaulas espinales de PEEK biocompatibles y radiolúcidas permiten a los cirujanos monitorear la fusión ósea sin artefactos de imagen, acelerando la evaluación posoperatoria. La Política Nacional de Dispositivos Médicos de India apunta a una participación global del 10-12% en 25 años, señalando una futura demanda de adquisición para fabricantes nacionales que adopten PEEK. La armonización regulatoria de la ASEAN acorta el tiempo de comercialización, y la manufactura aditiva ahora imprime placas craneales adaptadas al paciente utilizando filamentos de PEEK esterilizables. Estos desarrollos en conjunto garantizan que las aplicaciones médicas aseguren un pilar de crecimiento duradero para el mercado de PEEK en Asia Pacífico hasta 2030 y más allá.

Expansiones de Capacidad Local en China que Reducen Costos

Productores como Zhongyan elevaron la capacidad nominal de PEEK puro a 1.000 toneladas por año y lograron una utilización del 112,36% en 2024; la eliminación de cuellos de botella en la segunda fase añade 5.000 toneladas por año de compuestos aguas abajo para abastecer directamente a los procesadores aeroespaciales y electrónicos. Los proyectos paralelos aguas arriba —en particular la línea de DFBP de 5.000 toneladas por año de Zhongxin Fluorochemical— impulsan la autosuficiencia en materias primas y reducen la dependencia de las importaciones. La capacidad localizada de cetonas aromáticas recorta los precios de la resina hasta un 15% en relación con las cotizaciones al contado de 2023, ampliando el margen de costo-rendimiento para los procesadores de nivel medio. El menor costo de entrega amplía la base de usuarios del mercado de PEEK en Asia Pacífico, invitando a la sustitución en usos de temperatura moderada previamente atendidos por PPS o PSU. Las multinacionales responden negociando acuerdos de maquila en China para preservar su participación y recuperar la competitividad en costos.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto costo de resina y procesamiento | -1.3% | Mercados globales sensibles al costo | Corto plazo (≤ 2 años) |

| Certificación médica/aeroespacial rigurosa | -0.8% | Japón, Australia, Corea del Sur | Largo plazo (≥ 4 años) |

| Suministro volátil de materia prima DFBP | -0.6% | China, efecto secundario en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Resina y Procesamiento

Incluso tras la reciente caída, la resina de PEEK sin relleno se negocia a un múltiplo de precio varias veces superior al de los plásticos de ingeniería estándar, debido a que la síntesis de DFBP requiere fluorinación a alta temperatura y un control estricto de la humedad. Los procesadores de inyección deben operar con temperaturas de cilindro superiores a 400 °C, consumiendo entre un 10% y un 15% más de energía que el moldeo de poliamida, y las actualizaciones de metalurgia de tornillo añaden costos de capital. La sensibilidad al precio limita la adopción en carcasas de productos básicos, dejando al mercado de PEEK en Asia Pacífico enfocado en aplicaciones de misión crítica que justifican el elevado costo mediante el rendimiento o el ahorro de peso. Los fabricantes de equipos originales de nivel 2 con bajo volumen frecuentemente retrasan los cambios de material hasta que la volatilidad del precio de la resina se estabilice. El costo sigue siendo el freno más inmediato a la sustitución generalizada a pesar de que los costos unitarios van disminuyendo gradualmente gracias a las expansiones de producción nacionales.

Certificación Médica/Aeroespacial Rigurosa

Los fabricantes médicos deben superar pruebas de biocompatibilidad y esterilización específicas por país que pueden extenderse más allá de los 24 meses, mientras que los proveedores aeroespaciales navegan rigurosas auditorías AS9100 y NADCAP, además de mandatos de trazabilidad en toda la cadena de valor. Los entrantes más pequeños de China e India enfrentan costos de cumplimiento proporcionalmente más altos, limitando las ganancias de participación a corto plazo. Los ciclos de calificación extendidos ralentizan el ritmo al que los grados de PEEK de próxima generación desplazan a los incumbentes metálicos, incluso cuando la superioridad técnica es evidente. En consecuencia, el mercado de PEEK en Asia Pacífico experimenta un desfase entre la innovación en materiales y el reconocimiento de ingresos en estos segmentos regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Maquinaria Industrial Mantiene Ventaja en Volumen mientras el Sector Automotriz Acelera

Los segmentos industrial y de maquinaria lideraron con una participación del 26,88% en el mercado de PEEK en Asia Pacífico en 2025, impulsados por las modernizaciones de plantas químicas y las inversiones en automatización de fábricas que favorecen materiales de larga vida útil y autolubricantes. La robótica, los sellos de compresores y los anillos de desgaste de bombas centrífugas ejemplifican aplicaciones donde los costos por tiempo de inactividad superan ampliamente los recargos por resina. Sin embargo, las piezas automotrices muestran la CAGR más alta del 5,99% hasta 2031, porque los trenes motrices de vehículos eléctricos exponen los componentes a temperaturas continuas de 180 °C–200 °C y refrigerantes agresivos que superan las capacidades del PPS o la PA. Las barras colectoras fabricadas con PEEK soportan cargas de 800 V mientras permanecen ligeras y resistentes a la corrosión, y las placas laterales de módulos de batería aíslan contra la fuga térmica.

Las herramientas electrónicas y de semiconductores mantienen una sólida expansión de un solo dígito, añadiendo volumen de referencia estable al mercado de PEEK en Asia Pacífico. El sector aeroespacial sigue siendo una cabeza de puente estratégica, y los dispositivos médicos absorben grados especializados de alto margen, como el PEEK cargado con sulfato de bario radiopaco para tornillos de traumatología. En los segmentos verticales donde las barreras regulatorias son importantes, la estrecha colaboración entre proveedores de resina y fabricantes de equipos originales acelera la calificación, pero el beneficio incluye exclusividad plurianual y flujos estables de EBITDA. En todos los sectores, la convergencia de los temas de electrificación, automatización y sostenibilidad mantiene el conjunto de oportunidades direccionables en expansión mucho más allá de 2031.

Por Refuerzo: El Liderazgo Sin Relleno Cede Terreno al Impulso del Relleno de Carbono

En 2025, los grados sin relleno capturaron el 42,62% del tamaño del mercado de PEEK en Asia Pacífico gracias a su amplio uso en válvulas industriales, anillos de compresores y revestimientos de procesos químicos que exigen alta estabilidad térmica sin el gasto adicional del refuerzo de fibra. Las versiones rellenas de carbono registran el avance más pronunciado con una CAGR del 6,45% hasta 2031, ya que los fabricantes aeroespaciales y de vehículos eléctricos priorizan el rendimiento de resistencia mecánica en relación con el peso. Las formulaciones rellenas de vidrio combinan requisitos de costo y módulo para conectores electrónicos, ofreciendo control dimensional durante el reflujo de soldadura sin plomo. Los sistemas híbridos de nicho que combinan carbono y PTFE están siendo evaluados en cojinetes de desgaste crítico, lo que subraya una migración desde la funcionalidad base hacia matrices de propiedades diferenciadas.

Los fabricantes desplazan cada vez más la capacidad hacia grados reforzados porque los recargos de precio compensan cómodamente los costos de composición incremental. Los fabricantes de componentes de robótica en China reportan un crecimiento de dos dígitos para engranajes de PEEK reforzados con fibra de carbono que reducen la inercia y el ruido en juntas de alta velocidad. Estos desarrollos refuerzan el patrón de migración de valor dentro del mercado de PEEK en Asia Pacífico hacia formulaciones que maximizan el ahorro de peso y la integridad mecánica, sosteniendo la rentabilidad unitaria incluso en medio de la deflación del precio de la resina.

Análisis Geográfico

China representó el 59,59% del tamaño del mercado de PEEK en Asia Pacífico en 2025, respaldada por su cadena de valor integrada que ahora abarca desde materias primas DFBP hasta compuestos terminados. Los productores nacionales aprovechan tarifas energéticas favorables, créditos fiscales específicos y permisos acelerados bajo el plan de "Nuevos Materiales" para reducir los costos variables. Los fabricantes de resina de primer nivel colaboran con proveedores locales de interiores de aeronaves para asegurar la calificación y acortar los ciclos de diseño. El creciente volumen de producción de vehículos eléctricos —superando los 9 millones de unidades en 2024— añade nueva demanda de películas de aislamiento para motores y accesorios en contacto con refrigerantes. Los fabricantes de equipos originales industriales continúan incorporando PEEK en carcasas de bombas de alta temperatura para servicio con ácido sulfúrico, consolidando el consumo base.

India se sitúa en una posición modesta hoy en día, pero registra una CAGR del 5,82% hasta 2031, superando el total regional. Las políticas automotrices incentivan los componentes de bajo peso; al mismo tiempo, las cadenas de suministro aeroespaciales nacientes se benefician de los requisitos de compensación liderados por el gobierno vinculados a las adquisiciones de aeronaves de fuselaje ancho. Los fabricantes de implantes nacionales incrementan la producción de jaulas espinales a medida que los marcos de reembolso se amplían en la atención terciaria, introduciendo una demanda estabilizadora para PEEK de grado médico. Las iniciativas estatales como "Fabricar en India" refuerzan la manufactura interna, cultivando gradualmente un ecosistema localizado que sustentará un mayor mercado de PEEK en Asia Pacífico durante los próximos cinco años.

Panorama Competitivo

El mercado de PEEK en Asia Pacífico muestra consolidación. Victrex y Solvay siguen siendo líderes tecnológicos, ofreciendo grados ultralimpios y certificados para implantes médicos que generan importantes recargos de precio. El enfoque de Evonik en filamentos de fibra de carbono imprimibles en 3-D captura nichos de manufactura aditiva en repuestos médicos y aeroespaciales. Las estrategias incluyen acuerdos de suministro a largo plazo con fabricantes de equipos originales de trenes motrices eléctricos y proyectos conjuntos de investigación y desarrollo para películas de disipación de calor. Los incumbentes globales están localizando la composición en Súzhou y Wuxi para aprovechar el corredor de vehículos eléctricos de China, mientras conservan los activos europeos de filtración de fundido para grados ultrapuros de semiconductores.

Líderes de la Industria de Polietercetona (PEEK) en Asia Pacífico

Evonik Industries AG

Jilin Joinature Polymer Co., Ltd.

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

Syensqo

Victrex plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Essentra Components lanzó una línea de sujetadores de PEEK de alta temperatura para sistemas de combustible y conjuntos de ultra alto vacío.

- Octubre de 2023: Evonik Industries introdujo un filamento de PEEK reforzado con fibra de carbono para la impresión 3-D por extrusión de implantes médicos.

Alcance del Informe del Mercado de Polietercetona (PEEK) en Asia Pacífico

Aeroespacial, Automotriz, Eléctrico y Electrónico, Industrial y Maquinaria están cubiertos como segmentos por Industria de Usuario Final. Australia, China, India, Japón, Malasia, Corea del Sur están cubiertos como segmentos por País.| Aeroespacial |

| Automotriz |

| Eléctrico y Electrónico |

| Industrial y Maquinaria |

| Otras Industrias de Usuario Final |

| Sin Relleno |

| Relleno de Vidrio |

| Relleno de Carbono |

| Otro |

| China |

| India |

| Japón |

| Corea del Sur |

| Malasia |

| Australia |

| Resto de Asia Pacífico |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Eléctrico y Electrónico | |

| Industrial y Maquinaria | |

| Otras Industrias de Usuario Final | |

| Por Refuerzo | Sin Relleno |

| Relleno de Vidrio | |

| Relleno de Carbono | |

| Otro | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Australia | |

| Resto de Asia Pacífico |

Definición de mercado

- Industria de Usuario Final - Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrico y Electrónico, y Otros son las industrias de usuario final consideradas en el mercado de polietercetona.

- Resina - En el alcance del estudio, se considera la resina de polietercetona virgen en formas primarias como polvo, pellets, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción tales como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede emplearse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, luego solidificándola y retirándola de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color premezclada. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GPs en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz de polímero reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor, sólidos, elaborados en forma de fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibra sintética conformadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se transforma mediante soplado en una botella o un envase de politereftalato de etileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que generan enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden ser remoldeados y reciclados sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción