Tamaño y Cuota del Mercado de Pagos Digitales de Oriente Medio y Norte de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

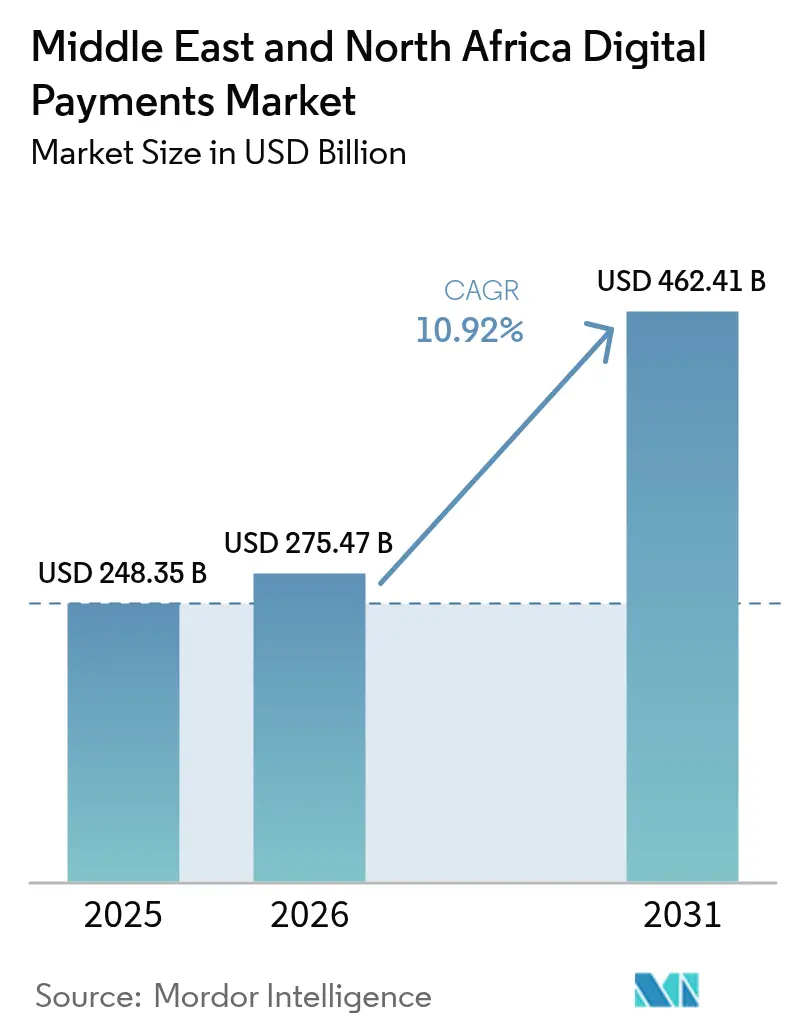

| Tamaño del mercado en el año base (2025) | 248.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 275.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 462.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.92% CAGR |

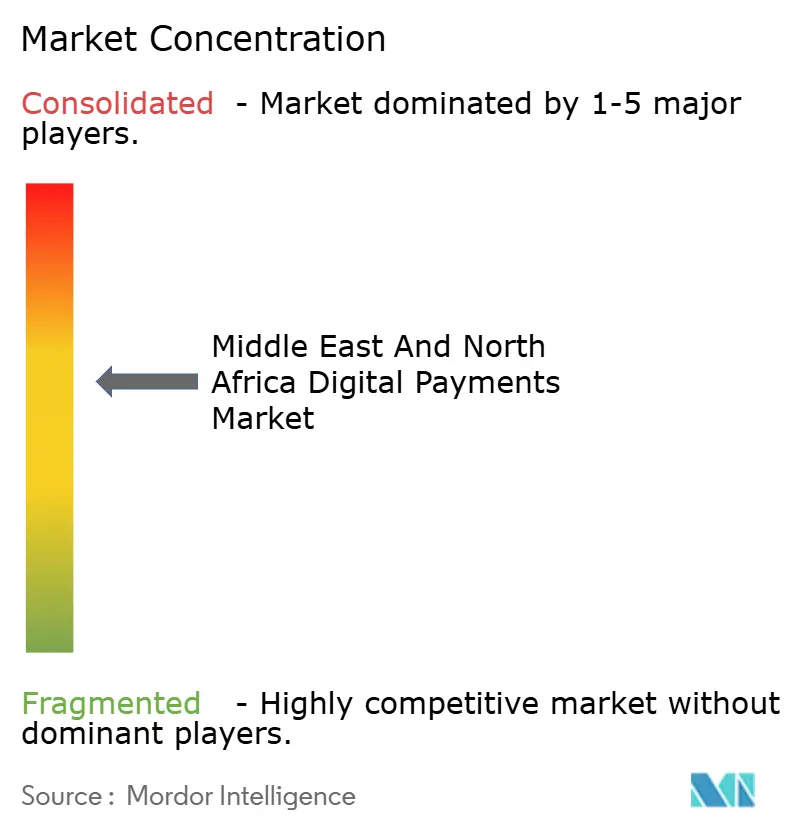

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Digitales de Oriente Medio y Norte de África por Mordor Intelligence

El tamaño del mercado de pagos digitales de Oriente Medio y Norte de África fue valorado en USD 248,35 mil millones en 2025 y se estima que crecerá de USD 275,47 mil millones en 2026 hasta alcanzar USD 462,41 mil millones en 2031, a una CAGR del 10,92% durante el período de previsión (2026-2031). La rápida implementación de rieles de pago en tiempo real, los mandatos gubernamentales de sociedades sin efectivo y los flujos de comercio electrónico transfronterizo están consolidando los canales digitales como el método de liquidación predeterminado tanto en contextos de consumo como B2B. Los entornos regulatorios experimentales de tecnología financiera en Baréin, Abu Dabi y Arabia Saudí están acelerando la innovación en billeteras digitales y API, mientras que los ecosistemas de super-aplicaciones en el Golfo están integrando los pagos en los recorridos cotidianos del consumidor. Los procesadores regionales están buscando escala a través de fusiones, y las redes globales están profundizando las asociaciones locales para capturar el creciente volumen de transacciones sin tarjeta presente. Los elevados riesgos de fraude cibernético en Egipto y Marruecos están impulsando inversiones sustanciales en motores de gestión de riesgos basados en inteligencia artificial, estrechando el vínculo entre la postura de seguridad y la adopción por parte de los clientes.

Conclusiones Clave del Informe

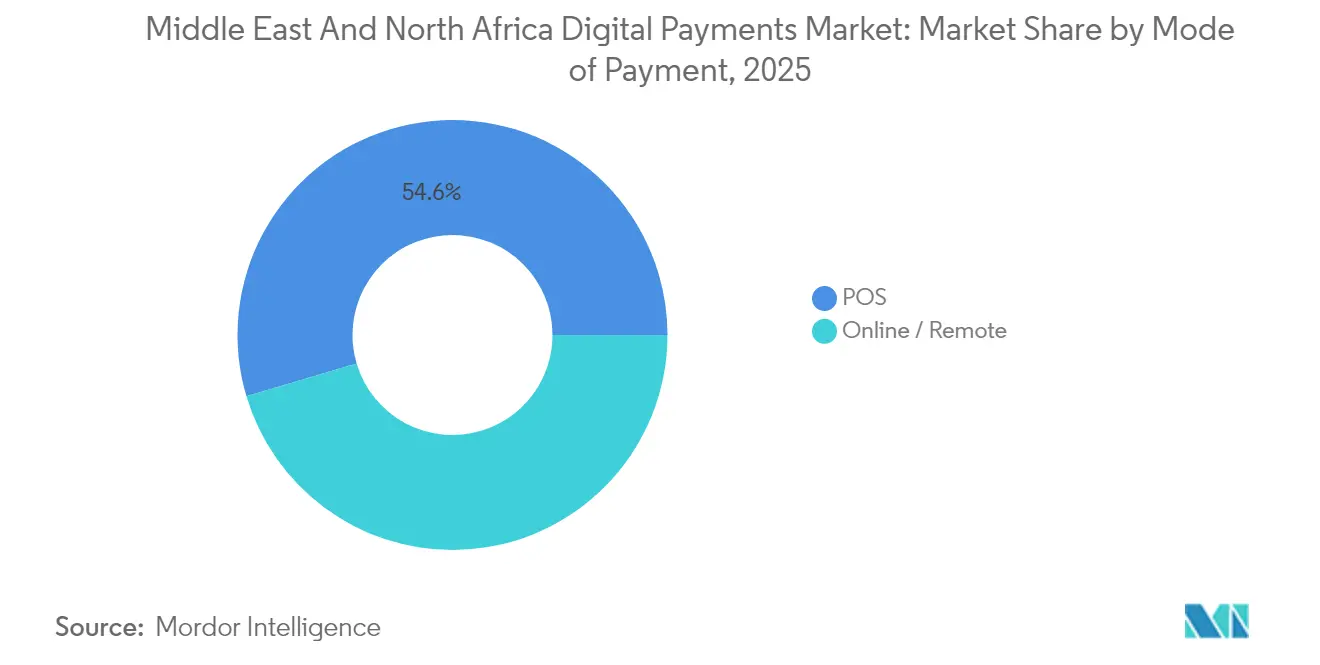

- Por modo de pago, el segmento de Punto de Venta lideró con una cuota del 54,60% del mercado de pagos digitales de Oriente Medio y Norte de África en 2025; se espera que los pagos en línea/remotos avancen a una CAGR del 14,45% hasta 2031.

- Por componente, las Soluciones representaron el 60,85% del tamaño del mercado de pagos digitales de Oriente Medio y Norte de África en 2025, mientras que se prevé que los Servicios se expandan a una CAGR del 18,05% entre 2026 y 2031.

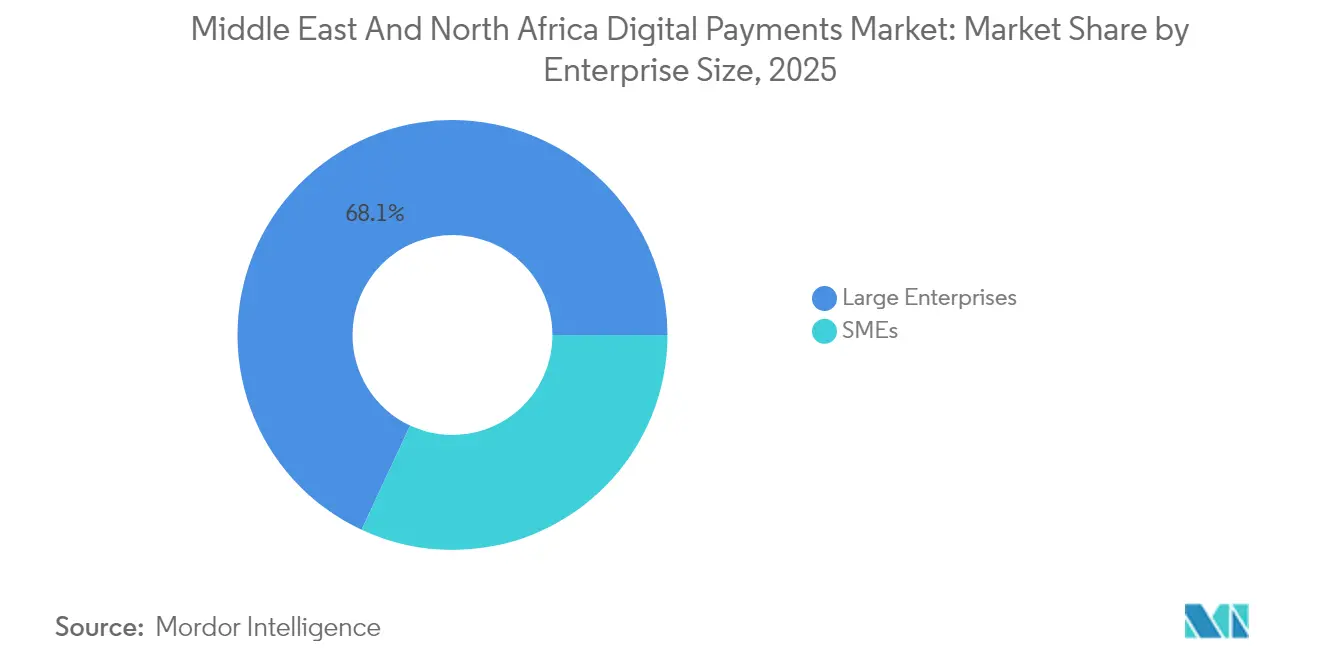

- Por tamaño de empresa, las grandes empresas representaron el 68,05% de los ingresos de 2025 del mercado de pagos digitales de Oriente Medio y Norte de África, mientras que se proyecta que el segmento de pymes crezca a una CAGR del 21,85% hasta 2031.

- Por industria de usuario final, el sector de comercio minorista y comercio electrónico captó el 37,95% de los ingresos del mercado de pagos digitales de Oriente Medio y Norte de África en 2025; se proyecta que otras industrias de usuarios finales crezcan a la tasa más rápida del 19,15% de CAGR.

- Por geografía, los Emiratos Árabes Unidos tuvieron una cuota del 24,05% del mercado de pagos digitales de Oriente Medio y Norte de África en 2025, y se prevé que Turquía registre una CAGR del 20,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos Digitales de Oriente Medio y Norte de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Implementación Acelerada de Rieles de Pago en Tiempo Real en el CCG y Egipto | +3.2% | Países del CCG y Egipto, con efectos secundarios en el Norte de África | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Sociedad sin Efectivo en Arabia Saudí y los Emiratos Árabes Unidos | +2.8% | Arabia Saudí y los Emiratos Árabes Unidos principalmente, con influencia en todo el CCG | Mediano plazo (2-4 años) |

| Aumento de las Importaciones de Comercio Electrónico Transfronterizo a través de Turquía y las Zonas Francas de los Emiratos Árabes Unidos | +1.9% | Emiratos Árabes Unidos, Turquía, con impacto regional en toda la región de Oriente Medio y Norte de África | Corto plazo (≤ 2 años) |

| Entornos Regulatorios Experimentales de Tecnología Financiera que Liberalizan la Concesión de Licencias de Billeteras Digitales en Baréin, Abu Dabi y Arabia Saudí | +1.4% | Baréin, Emiratos Árabes Unidos (Abu Dabi), Arabia Saudí | Mediano plazo (2-4 años) |

| Altos Volúmenes de Remesas de Expatriados Concentrándose en Plataformas Móviles P2P | +1.2% | Emiratos Árabes Unidos, Arabia Saudí, Catar, Kuwait | Corto plazo (≤ 2 años) |

| Carrera de Super-Aplicaciones Liderada por Minoristas que Acelera los Pagos Integrados | +0.9% | Emiratos Árabes Unidos, Arabia Saudí, Egipto, Turquía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rieles de Pago en Tiempo Real: Transformando la Velocidad de las Transacciones

El sistema SARIE de Arabia Saudí procesó 463 millones de transferencias por valor de SAR 3,2 billones en 2024, un 42% más en términos interanuales. La Plataforma de Pagos Instantáneos de los Emiratos Árabes Unidos captó el 28% de las transferencias domésticas en seis meses. La liquidación instantánea ha acortado los ciclos de capital de trabajo para las pymes, ha catalizado servicios complementarios como el pago por solicitud y ha fomentado la adopción de billeteras digitales entre los segmentos con mayor uso de efectivo. Los procesadores están integrando la mensajería ISO 20022 para habilitar datos de remesas más completos, un requisito previo para las finanzas integradas B2B. Los bancos están recalibrando sus modelos de tarifas a medida que disminuyen los riesgos de liquidez intradía, mientras que los comerciantes reportan un menor abandono de carritos de compra gracias a los pagos push irrevocables. Se espera que los efectos de red alcancen su punto máximo entre 2026 y 2028, cuando los bancos restantes del CCG finalicen la conectividad API completa.

Mandatos Gubernamentales para una Sociedad sin Efectivo: Transformación Impulsada por Políticas Públicas

Arabia Saudí alcanzó el 79% de transacciones minoristas no efectuadas en efectivo en el primer trimestre de 2025, superando el objetivo provisional del 70% de la Visión 2030. Dubái registró un uso sin efectivo del 88% bajo su Estrategia sin Efectivo. Las autoridades fiscales están vinculando las devoluciones del IVA y los contratos de adquisición pública a la aceptación digital, convirtiendo el cumplimiento normativo en un incentivo comercial. Los bancos centrales están sincronizando las normas de finanzas abiertas y servicios de tokenización para agilizar el aprovisionamiento de billeteras digitales y garantizar la portabilidad de datos. Los desembolsos de nóminas del sector público ahora se realizan de forma predeterminada a través de billeteras digitales, impulsando la inclusión financiera entre los trabajadores migrantes. Con los mandatos legales de facturación electrónica previstos en la mayoría de los mercados del CCG para 2026, los rieles de tarjeta presente y de cuenta a cuenta convergerán en torno a la tokenización del documento de identidad nacional, reforzando la garantía de conocimiento del cliente (KYC).

Comercio Electrónico Transfronterizo: Redefiniendo los Flujos Comerciales Regionales

El volumen bruto de mercancías (GMV) del comercio electrónico en Oriente Medio y Norte de África se expandió un 30% en 2024, con valores de pedido promedio que ascendieron a USD 35,6. Las zonas francas de los Emiratos Árabes Unidos y los centros de distribución turcos canalizan la mayor parte de los paquetes transfronterizos, colocando el procesamiento multidivisa y la aceptación de métodos de pago locales en la hoja de ruta estratégica de los proveedores de servicios de pago (PSP). La penetración de la compra ahora, paga después (BNPL) está creciendo con mayor rapidez en las cestas transfronterizas, elevando la conversión de aprobaciones. Los procesadores están introduciendo enrutamiento inteligente para mitigar las restricciones de liquidez en divisas extranjeras, especialmente en mercados con regímenes de control de capitales. Los equipos de cumplimiento normativo están priorizando la simplificación de la documentación aduanera y el cálculo instantáneo de aranceles dentro de los flujos de pago en el punto de compra, lo que reduce aún más la fricción para los compradores primerizos. La aceleración del crecimiento está concentrada en 2025-2026, a medida que las marcas globales localizan sus plataformas en árabe y turco.

Entornos Regulatorios Experimentales de Tecnología Financiera: Cultivando Ecosistemas de Innovación

El Programa FIT de los Emiratos Árabes Unidos contabilizó 329 empresas de tecnología financiera activas en 2024, un 128,5% más que en 2021. El entorno experimental de Baréin está pilotando remesas basadas en cadena de bloques que prometen un costo de liquidación inferior a USD 1 en los corredores hacia África. Las cohortes del entorno experimental saudí han acelerado el crecimiento de usuarios de billeteras digitales hasta 14 millones. Las exenciones del entorno experimental reducen los requisitos de capital y agilizan las pruebas de concepto, fomentando arquitecturas de microservicios nativas en la nube que pueden exportarse a toda la región de Oriente Medio y Norte de África. Los proveedores de servicios de pago en etapa inicial aprovechan estos programas para demostrar el cumplimiento normativo antes de escalar, comprimiendo los ciclos de comercialización de 24 meses a menos de 10. A medida que los reguladores endurecen los criterios de graduación, los nuevos participantes del mercado se orientarán hacia casos de uso especializados como el microcrédito y las finanzas de cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites Fragmentados de Intercambio y Tasa de Descuento al Comerciante (MDR) en las Jurisdicciones de Oriente Medio y Norte de África | -1.1% | Pan-MENA, afectando particularmente a los comerciantes transfronterizos | Mediano plazo (2-4 años) |

| La escalada del fraude cibernético en Egipto y Marruecos está debilitando la confianza del consumidor | -0.8% | Egipto, Marruecos, con efectos secundarios en otros mercados del Norte de África | Corto plazo (≤ 2 años) |

| Infraestructura de POS heredada fuera de las ciudades de primer nivel | -0.7% | Norte de África, Turquía, Egipto, Jordania | Largo plazo (≥ 4 años) |

| Presión de liquidez en divisas extranjeras sobre las liquidaciones transfronterizas | -0.5% | Egipto, Turquía, Marruecos, Túnez | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Fragmentados de Intercambio y Tasas de Descuento al Comerciante: Economía bajo Presión

Los diferentes límites de tasas de descuento al comerciante (MDR) complican la economía de adquisición transfronteriza. Los proveedores de servicios de pago (PSP) que operan tanto en los Emiratos Árabes Unidos (MDR flexible) como en Egipto (límites más estrictos) tienen dificultades para armonizar modelos de precios combinados, lo que provoca compresión de márgenes. Las pymes retrasan el despliegue de terminales cuando la economía parece desfavorable, prolongando la dependencia del efectivo. Las asociaciones regionales están presionando a favor de la convergencia en torno al intercambio basado en costos, pero los ciclos legislativos apuntan a una resolución plurianual. En el ínterin, los adquirentes agrupan servicios de valor añadido, como análisis y liquidación instantánea, para defender los ingresos por tarifas. Las propuestas tokenizadas de cuenta a cuenta también emergen como alternativas sin MDR, redefiniendo la estrategia de las pasarelas de pago.

Escalada del Fraude Cibernético: Barreras en los Mercados Emergentes

Un estudio de Visa de 2025 revela que el 97% de los consumidores del CCG emplea al menos una medida de seguridad en línea, sin embargo, los incidentes de fraude han aumentado considerablemente en Egipto y Marruecos.[3]Visa, "Los Consumidores Adoptan Medidas de Seguridad a Medida que los Pagos Digitales Continúan Creciendo," visa.com Los esquemas de suplantación de identidad (phishing) e intercambio de SIM tienen como objetivo a los usuarios primerizos de billeteras digitales, erosionando la confianza. Los bancos están integrando autorización profunda basada en inteligencia artificial para reducir los falsos positivos en un 20%, al tiempo que detectan identidades sintéticas en tiempo casi real. La adopción obligatoria de 3-D Secure se está extendiendo a las transacciones de bajo valor, pero la deficiente latencia de red puede incrementar el abandono. Las campañas de educación realizadas en árabe y francés buscan reconstruir la confianza, y la oficina regional del Consejo PCI está poniendo en marcha clínicas de cumplimiento normativo para pequeños adquirentes. Se espera un impacto mensurable en la adopción una vez que las ratios de pérdidas por fraude caigan por debajo del umbral de 10 puntos básicos, cuyo objetivo está fijado para mediados de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: El Segmento en Línea/Remoto Interrumpe la Dominancia Tradicional del Punto de Venta

El mercado de pagos digitales de Oriente Medio y Norte de África registró el 54,60% de su valor de transacciones de 2025 en el punto de venta; sin embargo, los canales en línea y remotos crecieron a una CAGR del 14,45%, erosionando el dominio histórico. Las billeteras móviles ya representan el 18% del gasto en tiendas físicas en el Golfo y se espera que superen un tercio para 2027, a medida que la aceptación de comunicación de campo cercano (NFC) se vuelve ubicua. Los rieles de código QR lanzados por los bancos centrales están eliminando aún más la distinción entre "tarjeta presente" y "tarjeta no presente", ofreciendo consistencia en el proceso de pago tanto en tiendas físicas como en feeds de comercio social.

La mayor adopción del comercio electrónico tras la fase de salida de la pandemia de 2024 generó un cambio conductual duradero: el 85% de los consumidores regionales probó al menos un método emergente, como el pago con un clic tokenizado o el proceso de pago mediante BNPL. Los procesadores ahora optimizan para la orquestación de pasarelas que puede conmutar automáticamente entre esquemas locales, redes internacionales y opciones de cuenta a cuenta en menos de 200 milisegundos. A medida que los rieles instantáneos convergen con las API de banca abierta, los proveedores de servicios de pago esperan reducciones en los costos de autorización de hasta 40 puntos básicos, sosteniendo la economía de márgenes del comercio remoto a medida que el volumen escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Crecimiento de los Servicios Supera al de las Soluciones a Medida que Aumenta la Complejidad

Las pasarelas de soluciones, los procesadores, las billeteras digitales y los motores antifraude representaron el 60,85% del tamaño del mercado de pagos digitales de Oriente Medio y Norte de África en 2025, lo que refleja la naturaleza fundacional de la infraestructura central. Sin embargo, se proyecta que los Servicios escalen a una CAGR del 18,05% hasta 2031, superando los ingresos por software en submercados de rápido crecimiento como Arabia Saudí. Las consultoras tienen agendas reservadas con nueve meses de anticipación para auditorías de preparación para API abiertas, y los mandatos de migración a la nube por parte de los reguladores intensifican la demanda de especialistas en integración.

El monitoreo de fraude gestionado está cambiando de modelos de tarifas de licencia a modelos basados en el uso que se adaptan a los picos de transacciones durante el Ramadán y el Día de los Solteros. Los bancos externalizan billeteras de marca blanca a proveedores de plataformas, prefiriendo garantías de tiempo de actividad respaldadas por SLA frente a desarrollos internos. Las funciones de soporte regulatorio, incluidos los informes, la gestión de disputas y los paneles de protección al consumidor, completan los paquetes de servicios, lo que eleva el valor promedio de los contratos 1,7 veces más que los equivalentes de 2023. En consecuencia, los proveedores híbridos que combinan software como servicio (SaaS) modular con asesoramiento recurrente disfrutan de una expansión de dos dígitos en reservas hasta 2028.

Por Tamaño de Empresa: Las Pymes Impulsan un Crecimiento sin Precedentes a través de la Adopción Digital

Las grandes empresas aún generaron el 68,05% de los flujos de transacciones en 2025, aprovechando la orquestación omnicanal y las membresías directas en esquemas de pago para reducir los costos de procesamiento. Sin embargo, el segmento de pymes está en una tasa de CAGR del 21,85%, la más rápida en todo el mercado de pagos digitales de Oriente Medio y Norte de África. Los productos de punto de venta suave (SoftPOS) basados en billeteras digitales, como la aplicación para teléfonos inteligentes de Geidea, eliminan los desembolsos en hardware, desbloqueando la aceptación para los microminoristas. En el Golfo, los portales de adquisición pública del gobierno ahora exigen la facturación digital, orientando a los proveedores pymes hacia los rieles de pago formales.

El Índice de Confianza de las Pymes de Mastercard muestra que el 72% de las empresas encuestadas esperan ingresos iguales o superiores en 2025, lo que impulsa la inversión en tiendas globales en línea y la localización de los flujos de pago. La habilitación transfronteriza es la principal prioridad: el 79% de las pymes planea vender a nivel internacional, confiando en la liquidación multidivisa, las cotizaciones de tipo de cambio en tiempo real y el cálculo de aranceles integrado. Los proveedores de servicios de pago (PSP) atraen a este segmento con financiamiento basado en ingresos y líneas de capital de trabajo integradas, profundizando la cuota de billetera más allá de los pagos por sí solos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Diversificación más allá del Comercio Minorista y el Comercio Electrónico

El comercio minorista y el comercio electrónico conservaron el 37,95% del conjunto de valor de 2025, pero otras industrias —gobierno, educación, servicios públicos y juegos— están expandiéndose colectivamente a una CAGR del 19,15%, inclinando la combinación de demanda. Las agencias gubernamentales de los Emiratos Árabes Unidos ahora emiten el 100% de las tasas de visado de residencia a través de billeteras digitales o tarjetas, generando un volumen de base estable. Los proveedores de servicios públicos adoptan mandatos de pago automático que reducen la morosidad en 15 puntos porcentuales. El sector de juegos de Oriente Medio y Norte de África, valorado en USD 7,45 mil millones en 2023 y con una CAGR del 9,4%, integra recargas sin fricción a través de facturación del operador y tarjetas tokenizadas, extendiendo el valor de vida útil de los jugadores.

Las instituciones educativas adoptaron planes de pago de matrícula digitales y recurrentes durante los confinamientos por la pandemia y los han mantenido por conveniencia, creando picos de pago estacionalmente predecibles cada semestre. El interés de los proveedores de atención médica en el desembolso instantáneo de reembolsos de seguros es otro ámbito sin explotar, posicionando a los proveedores de servicios de pago con capacidades de desembolso para un crecimiento excepcional. En conjunto, estos sectores diversifican las fuentes de ingresos y reducen la ciclicidad vinculada a los ciclos de ventas minoristas.

Análisis Geográfico

Los Emiratos Árabes Unidos representaron el 24,05% del mercado de pagos digitales de Oriente Medio y Norte de África en 2025, impulsados por 329 empresas de tecnología financiera activas y una hoja de ruta de Transformación de Infraestructura Financiera de apoyo. Los rieles de pago en tiempo real, las regulaciones de finanzas abiertas y una tasa de adopción sin efectivo del 88% sustentan un conjunto de ingresos de tecnología financiera direccionables proyectado en USD 3,56 mil millones para 2025 y USD 6,43 mil millones para 2030. Los corredores transfronterizos que aprovechan los puertos de Dubái aportan una cuota desproporcionada de flujos de alto valor y múltiples divisas, lo que impulsa a los proveedores de servicios de pago a integrar la verificación automatizada de sanciones y el cálculo instantáneo de aranceles como servicios de valor añadido.

Turquía es el mercado de más rápido crecimiento, con una CAGR prevista del 20,75% hasta 2031, impulsada por una base de consumidores joven y con preferencia por el móvil, y una regulación naciente de criptomonedas, que se espera salga de la lista gris del GAFI. Los procesadores domésticos compiten por integrar el retiro instantáneo de tarjetas en aplicaciones de juegos y comercio de influenciadores, mientras que los fabricantes aprovechan el BNPL B2B para las cuentas por cobrar de exportación.

Los pagos electrónicos de Arabia Saudí alcanzaron el 79% de las transacciones minoristas a principios de 2025, con los hitos de la Visión 2030 impulsando la emisión agresiva de billeteras digitales y la implementación de la banca abierta. Los flujos de capital de riesgo confirman el impulso: el Reino captó el 58% de los dólares de capital de riesgo de Oriente Medio y Norte de África en el primer trimestre de 2025, con las empresas de tecnología financiera absorbiendo el 57% de ese total. Los bancos se orientan hacia fábricas de productos que desglosan la emisión, la adquisición y el crédito a través de microservicios, alineándose con el régimen de licencias graduado de la Autoridad Monetaria Saudí (SAMA).

Egipto ofrece escala con potencial latente; los marcos de política como la estrategia de inclusión financiera del Consejo Nacional de Pagos están orientando a los consumidores hacia las billeteras digitales. La red de Fawry procesa millones de microtransacciones diarias, y nuevas asociaciones como dubizzle-Paymob extienden la aceptación a los mercados de clasificados. Sin embargo, los episodios de fraude cibernético mantienen la confianza frágil, lo que desencadena programas coordinados de seguridad público-privados.

Marruecos, el tercer hub árabe de tecnología financiera, está construyendo corredores de pago hacia el África francófona. PayTic, respaldada por capital de riesgo, planea implementar el procesamiento de emisores en todo el continente, y los reguladores están redactando estándares de API abiertas. La adopción por parte de los consumidores se concentra en las zonas urbanas de Casablanca y Rabat, dejando la digitalización rural como la próxima frontera, condicionada a las mejoras en la cobertura móvil.

Panorama Competitivo

El mercado de pagos digitales de Oriente Medio y Norte de África está dominado por actores destacados como Visa, Mastercard y PayPal, junto con actores regionales como Network International, Fawry y STC Pay. La consolidación es evidente, ya que la participación del 43,5% de PayU en Mindgate ancla una capacidad de procesamiento en tiempo real que complementa su huella regional de adquisición.[1]Prosus, "PayU se une a Mindgate como Inversor Estratégico para Acelerar la Innovación Global," prosus.com Las redes globales invierten fuertemente en tokenización y herramientas antifraude basadas en inteligencia artificial para preservar la relevancia del intercambio a medida que maduran los rieles de cuenta a cuenta.

Las alianzas estratégicas dominan la estrategia de expansión. Mastercard se asoció con Corpay para escalar los pagos transfronterizos de empresa a empresa, combinando la tokenización de redes con la plataforma de tipo de cambio de Corpay.[2]Mastercard, "Mastercard y Corpay Lanzan una Asociación Estratégica en Pagos Transfronterizos," mastercard.com El motor de Autorización Profunda de Visa reduce los rechazos de fraude falsos positivos en los flujos sin tarjeta presente, brindando a los emisores una ventaja competitiva en el tráfico de comercio electrónico.

Las ambiciones de super-aplicaciones entre minoristas y empresas de telecomunicaciones reconfiguran el control de los canales. La asociación de Areeba con Foo ofrece programas de tarjetas y billeteras digitales llave en mano a los bancos que buscan finanzas integradas, acortando el tiempo de comercialización y diversificando los ingresos más allá del intercambio. La expansión de SoftPOS de Geidea hacia Egipto convierte los teléfonos inteligentes en terminales de pago, atacando la brecha de aceptación en el último kilómetro y reforzando su base de comerciantes regional.

Líderes de la Industria de Pagos Digitales de Oriente Medio y Norte de África

PayPal Holdings, Inc.

ACI Worldwide Inc.

Visa Inc.

Mastercard Incorporated

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Mastercard y Corpay lanzaron una asociación de pagos transfronterizos, posicionando las capacidades conjuntas de tokenización de redes y tipo de cambio para atender las necesidades de tesorería de las empresas.

- Mayo de 2025: Mashreq se alineó con Al Etihad Payments para presentar rieles de pago en tiempo real para las pymes de los Emiratos Árabes Unidos, con el objetivo de reducir los ciclos de liquidación de T+1 a segundos.

- Abril de 2025: PayPal y TerraPay se asociaron para mejorar los pagos transfronterizos instantáneos hacia África desde remitentes de Oriente Medio, ampliando los corredores de remesas direccionables de PayPal.

- Abril de 2025: Fuse, con sede en Dubái, recaudó USD 6,6 millones para reducir los costos de transacciones transfronterizas en Oriente Medio y Norte de África, apostando por integraciones bancarias directas para liquidaciones en menos de un minuto.

Alcance del Informe del Mercado de Pagos Digitales de Oriente Medio y Norte de África

El informe sobre pagos digitales en Oriente Medio y Norte de África segmenta el mercado por modo de pago, distinguiendo entre Punto de Venta (POS) y Pago en Línea/Remoto. Una categorización adicional por componente divide el mercado en soluciones, como Pasarela, Procesamiento, Billetera Digital, Antifraude y otros, y servicios, que abarcan Consultoría, Integración y Soporte. La segmentación por tamaño de empresa diferencia entre Grandes Empresas y Pequeñas y Medianas Empresas (Pymes). Las industrias de usuarios finales se clasifican en Comercio Minorista y Comercio Electrónico, Medios y Entretenimiento, Atención Médica, Hospitalidad y Viajes, y Otras Industrias, que incluyen Educación, Servicios Públicos y Gobierno. Geográficamente, el informe abarca Arabia Saudí, los Emiratos Árabes Unidos, Egipto, Turquía, Marruecos y la región más amplia de Oriente Medio y Norte de África. Todas las previsiones de mercado se expresan en valor en USD.

| Punto de Venta (POS) |

| Pago en Línea / Remoto |

| Soluciones (Pasarela, Procesamiento, Billetera Digital, Antifraude, Otros) |

| Servicios (Consultoría, Integración, Soporte) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Comercio Minorista y Comercio Electrónico |

| Medios y Entretenimiento |

| Atención Médica |

| Hospitalidad y Viajes |

| Otras Industrias de Usuarios Finales (Educación, Servicios Públicos, Gobierno) |

| Arabia Saudí |

| Emiratos Árabes Unidos |

| Egipto |

| Turquía |

| Marruecos |

| Resto de Oriente Medio y Norte de África |

| Por Modo de Pago | Punto de Venta (POS) |

| Pago en Línea / Remoto | |

| Por Componente | Soluciones (Pasarela, Procesamiento, Billetera Digital, Antifraude, Otros) |

| Servicios (Consultoría, Integración, Soporte) | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Medios y Entretenimiento | |

| Atención Médica | |

| Hospitalidad y Viajes | |

| Otras Industrias de Usuarios Finales (Educación, Servicios Públicos, Gobierno) | |

| Por País | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Marruecos | |

| Resto de Oriente Medio y Norte de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos digitales de Oriente Medio y Norte de África?

El tamaño del mercado de pagos digitales de Oriente Medio y Norte de África es de USD 275,47 mil millones en 2026 y se prevé que alcance USD 462,41 mil millones en 2031.

¿Qué modo de pago se está expandiendo más rápidamente?

Los pagos en línea/remotos están creciendo a una CAGR del 14,45%, superando al segmento de Punto de Venta que actualmente lidera en cuota de mercado.

¿Por qué los ingresos por servicios se aceleran más rápido que los de soluciones?

La complejidad de implementación en torno a la banca abierta, los rieles instantáneos y la gestión del fraude está impulsando una CAGR del 18,05% en los servicios, ya que las empresas buscan experiencia especializada.

¿Qué país ofrece el mayor potencial de crecimiento?

Se proyecta que Turquía registre una CAGR del 20,75% hasta 2031, debido a su población joven, la adopción de teléfonos inteligentes y la regulación favorable de la tecnología financiera.

¿Cómo están influyendo las pymes en la dinámica del mercado?

Las pymes, con una CAGR del 21,85%, están adoptando SoftPOS y pasarelas multidivisa para expandir las ventas transfronterizas, impulsando los volúmenes de transacciones más allá de los canales de las grandes empresas.

¿Cuál es el principal desafío que frena una adopción más amplia?

Los límites fragmentados de intercambio y la escalada del fraude cibernético, especialmente en Egipto y Marruecos, están debilitando la economía de los comerciantes y la confianza de los consumidores, respectivamente.

Última actualización de la página el: