Tamaño y Cuota del Mercado de Recubrimientos para Madera de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

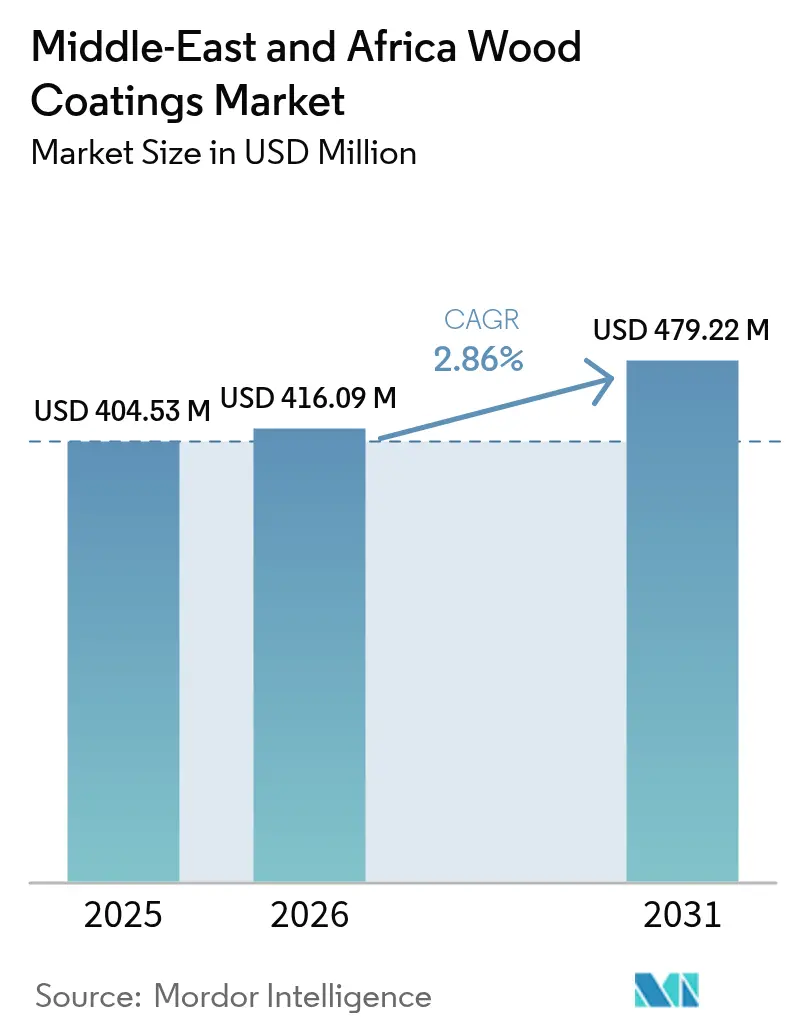

| Tamaño del mercado en el año base (2025) | 404.53 Millones de dólares |

| Tamaño del Mercado (2026) | 416.09 Millones de dólares |

| Tamaño del Mercado (2031) | 479.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos para Madera de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de recubrimientos para madera de Oriente Medio y África crezca de USD 404,53 millones en 2025 a USD 416,09 millones en 2026, y se prevé que alcance USD 479,22 millones en 2031 a una CAGR del 2,86% durante el período 2026-2031. Se está formando una brecha creciente entre los proyectos del Consejo de Cooperación del Golfo que demandan acabados premium orientados a la durabilidad y los centros de fabricación de muebles de África Oriental que priorizan sistemas de base solvente rentables. Los proveedores globales que pueden sincronizar ambos extremos del espectro capturan cuota de mercado, ya que los contratistas en Arabia Saudí y los Emiratos Árabes Unidos especifican poliuretano de dos componentes para la humedad costera, mientras que los talleres en Kenia y Nigeria aún dependen de la nitrocelulosa para maximizar la producción diaria. Los costos de resina vinculados al propileno aumentaron un 30% en 2024, comprimiendo los márgenes brutos de los formuladores que carecen de contratos de materias primas a largo plazo. Mientras tanto, Egipto, Marruecos y Sudáfrica endurecieron los límites de COV modelados en la Directiva UE 2004/42/CE, acelerando la tecnología de base agua por encima del 3,6% de crecimiento anual, incluso cuando los volúmenes de base solvente siguen siendo dominantes en los mercados del interior sensibles al precio.

Conclusiones Clave del Informe

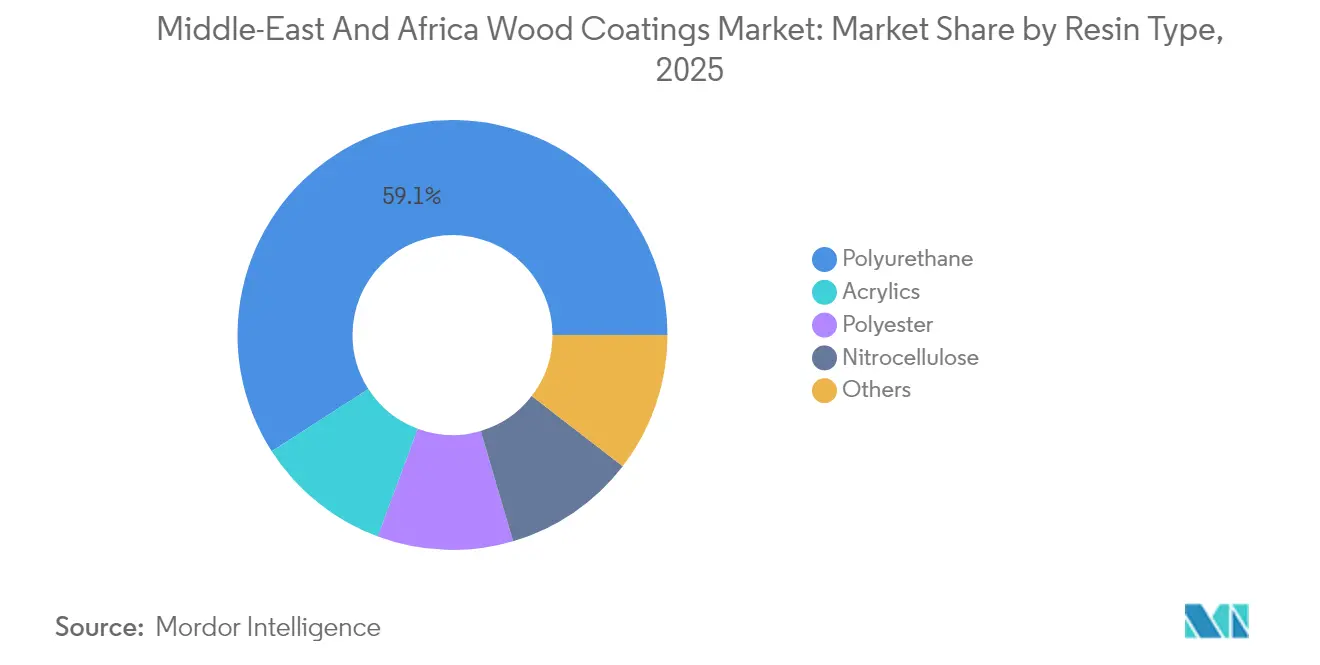

- Por tipo de resina, el poliuretano lideró el mercado de recubrimientos para madera de Oriente Medio y África con una cuota del 59,10% en 2025 y se proyecta que se expanda a una CAGR del 2,94% hasta 2031.

- Por tecnología, los productos de base solvente retuvieron una cuota de ingresos del 55,90% en 2025, mientras que las ofertas de base agua están llamadas a crecer a una CAGR del 3,55%, la más rápida entre todas las tecnologías.

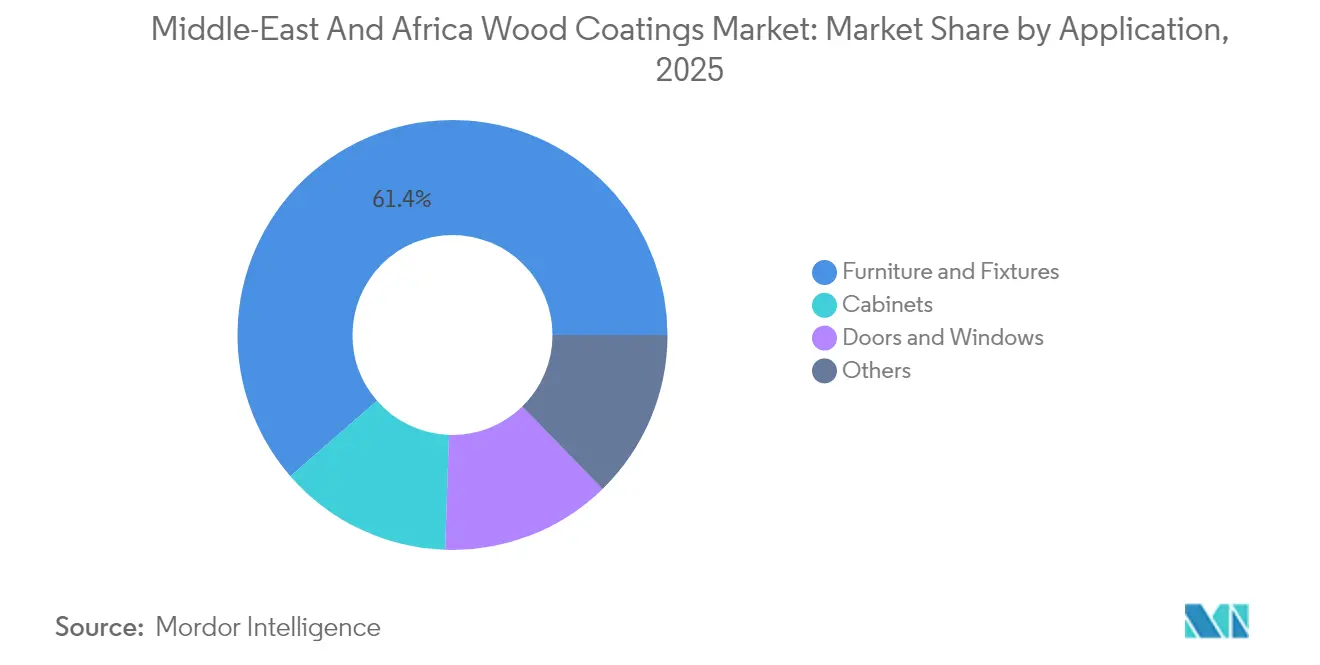

- Por aplicación, los muebles y accesorios captaron el 61,40% de la demanda de 2025; los armarios avanzan a una CAGR del 3,02% hasta 2031, impulsados por la adopción de MDF con acabado de fábrica en las torres residenciales del Golfo.

- Por geografía, Arabia Saudí ostentó una cuota del 21,40% del mercado de recubrimientos para madera de Oriente Medio y África en 2025; se prevé que los Emiratos Árabes Unidos registren el crecimiento geográfico más rápido con una CAGR del 3,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Recubrimientos para Madera de Oriente Medio y África

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del programa de construcción en el CCG y África Oriental | +0.9% | Arabia Saudí, Emiratos Árabes Unidos, Catar, Kenia, Etiopía | Mediano plazo (2-4 años) |

| Expansión de los centros regionales de fabricación de muebles | +0.7% | Egipto, Marruecos, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Cambio regulatorio hacia sistemas de base agua | +0.5% | Egipto, Marruecos, Sudáfrica, efecto de contagio al CCG | Largo plazo (≥ 4 años) |

| Megaproyectos turísticos que demandan acabados de madera premium | +0.6% | Arabia Saudí, Emiratos Árabes Unidos, Egipto | Mediano plazo (2-4 años) |

| Auge de la impresión digital en madera de ingeniería | +0.3% | Arabia Saudí, Emiratos Árabes Unidos, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Programa de Construcción en el CCG y África Oriental

Los desembolsos de capital público están transformando la demanda en todos los tipos de edificaciones. El Fondo de Inversión Pública de Arabia Saudí ha destinado USD 40.000 millones a proyectos que priorizan interiores de hostelería con uso intensivo de madera, impulsando la especificación de poliuretano de grado marino que soporta un 90% de humedad. El programa de vivienda asequible de Kenia, que estipula el uso de madera de origen local para la carpintería, incrementó la demanda de madera de interior. Los aranceles aduaneros de Etiopía desincentivan las importaciones de imprimación de base agua, por lo que las líneas de base solvente siguen siendo dominantes a pesar del boom inmobiliario de Adís Abeba. Los formuladores, por tanto, operan líneas de producción duales para atender tanto los proyectos de alto rendimiento del Golfo como las viviendas de África Oriental sensibles al coste.

Expansión de los Centros Regionales de Fabricación de Muebles

Marruecos exportó USD 358 millones en muebles durante 2024, liderado por plantas en Casablanca y Tánger que han adoptado poliuretano de dos componentes para cumplir con los estándares europeos de resistencia al rayado. El sector de muebles de Kenia, valorado en USD 452 millones, continúa luchando con la escasez de madera secada en horno; las tasas de rechazo para acabados curados por UV siguen siendo altas, lo que refuerza el predominio de la nitrocelulosa. Los fabricantes de la Provincia Occidental del Cabo en Sudáfrica pivotaron hacia la madera de ingeniería, reduciendo las emisiones de solventes en un 35% en línea con los planes provinciales de calidad del aire. Los centros orientados a la exportación exigen recubrimientos consistentes y conformes, mientras que los pequeños talleres en Kenia y Sudáfrica a menudo priorizan el precio sobre el rendimiento.

Cambio Regulatorio hacia Sistemas de Base Agua

Egipto limitó el contenido de COV a 250 g/L para los acabados de madera, con vigencia desde 2024, lo que dejó fuera de conformidad al 40% de las fórmulas de nitrocelulosa[1]Ministerio de Medio Ambiente de Egipto, "Decreto COV 964/2023," eeaa.gov.eg . Marruecos armonizó los límites con la Directiva UE 2004/42/CE, lo que llevó a los formuladores locales a reformular o importar líneas conformes. Sudáfrica emitió 14 notificaciones de cumplimiento a fabricantes de muebles en 2024, acelerando la necesidad de modernización de cabinas con un coste de entre USD 27.000 y USD 43.000 cada una. Los contratistas del CCG persiguen cada vez más puntos LEED, lo que eleva indirectamente el requisito de materiales con bajo contenido de COV. La adopción sigue siendo desigual porque los operadores kenianos se resisten a los tiempos de secado más prolongados.

Megaproyectos Turísticos que Demandan Acabados de Madera Premium

El Proyecto Mar Rojo de Arabia Saudí exige poliuretano con inhibidor UV para el revestimiento exterior, lo que eleva el coste del recubrimiento por metro cuadrado en un 40%. Expo City Dubái especifica paneles con acabado de fábrica con capas superiores curadas por UV para comprimir los plazos en 438 hectáreas. Los complejos turísticos de la Costa Norte de Egipto adoptaron paneles impresos digitalmente para reducir los tiempos de entrega a 10 días. El distrito Lusail de Catar mantuvo la nitrocelulosa para las pantallas de herencia porque los sistemas de base agua no podían alcanzar el umbral de brillo requerido. Los proyectos premium representan entre el 18% y el 20% de los ingresos, a pesar de que comprenden solo entre el 8% y el 10% del volumen.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de COV / similares a REACH | -0.4% | Egipto, Marruecos, Sudáfrica, efecto de contagio al CCG | Mediano plazo (2-4 años) |

| Volatilidad del precio de las resinas petroquímicas | -0.5% | Global, aguda en Kenia y Nigeria | Corto plazo (≤ 2 años) |

| Escasez de suministro de madera secada en horno | -0.3% | Kenia, Nigeria, Etiopía, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV / Similares a REACH

El límite de 250 g/L de Egipto descalificó muchas líneas de nitrocelulosa, obligando a importar alternativas de base agua con un coste entre un 15% y un 20% mayor. Marruecos exige ahora declaraciones de COV para las exportaciones a Europa, lo que añade una carga de pruebas que los talleres pequeños tienen dificultades para asumir. Las autoridades sudafricanas emitieron 14 notificaciones de cumplimiento en 2024; las plantas no conformes enfrentaron amenazas de cierre. Los proyectos del CCG solicitan cada vez más recubrimientos con bajo contenido de COV alineados con LEED, lo que impulsó la penetración de base agua del 30% en 2022 al 48% en 2024. Los costes de capital para la modernización de las líneas de pulverización siguen siendo un obstáculo, por lo que muchos talleres en Kenia y Nigeria mantienen productos de base solvente a pesar de los menores márgenes.

Volatilidad del Precio de las Resinas Petroquímicas

Los precios spot del propileno se dispararon notablemente en 2024 tras las interrupciones en las instalaciones de craqueo chinas, lo que encareció los costes de acrílico y poliuretano. Los precios del MDI y el TDI aumentaron entre un 18% y un 22% tras las restricciones de capacidad en Europa, lo que perjudicó a los formuladores sin contratos de suministro. Los costes de solventes fluctuaron en consonancia con el precio del crudo, oscilando entre USD 75 y USD 92 por barril, aunque los pequeños clientes de África Oriental se resistieron a las revisiones trimestrales de precios, comprimiendo el capital de trabajo. La escasa liquidez de cobertura en los mercados de derivados regionales deja a la mayoría de los formuladores expuestos a las perturbaciones de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Poliuretano Anclado en la Durabilidad Costera

El poliuretano capturó el 59,10% de la cuota del mercado de recubrimientos para madera de Oriente Medio y África en 2025 y está creciendo a una CAGR del 2,94% hasta 2031. Los contratistas en Yeda, Doha y Dubái especifican habitualmente PU de dos componentes para la carpintería exterior donde la humedad del 90% amenaza con la delaminación. El poliéster, que ostenta alrededor del 10,20%, sigue siendo popular en las regiones áridas e interiores de Arabia Saudí, pero presenta fragilidad bajo ciclos térmicos. La nitrocelulosa cayó al 10% porque el límite de COV de Egipto obligó a los exportadores a abandonar las fórmulas heredadas. Las dispersiones de poliuretano de base agua, comercializadas bajo las marcas Bayhydur y Laromer, experimentaron un crecimiento de doble dígito en el norte de África tras que los distribuidores destacaran su conformidad con la normativa de la UE. Los acrílicos curados por UV se están expandiendo rápidamente gracias a la impresión digital en plantas de MDF turcas y egipcias.

El segmento premium del poliuretano coexiste con un segmento de valor de acrílicos monocomponente y nitrocelulosa residual, que dominan el mercado de muebles domésticos de África Oriental. Esta bifurcación presiona a los proveedores para mantener cadenas de suministro paralelas. En el horizonte de previsión, la cuota del poliuretano puede aumentar ligeramente a medida que se multiplican los proyectos turísticos en el Golfo, mientras que la nitrocelulosa sigue retrocediendo en los clústeres orientados a la exportación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: La Base Agua Gana Terreno a Pesar del Dominio de la Base Solvente

Las soluciones de base solvente retuvieron el 55,90% de los ingresos en 2025, pero los volúmenes de base agua están llamados a crecer un 3,55% anual. Kenia y Nigeria siguen dependiendo de los productos de base solvente porque la infraestructura de control de humedad y la energía eléctrica fiable siguen siendo escasas. Los recubrimientos curados por UV, esenciales para la impresión digital, están ganando impulso en las fábricas de paneles que ahora abastecen proyectos de hostelería en el Golfo. Los recubrimientos en polvo siguen siendo a escala piloto, limitados a las pruebas de NEOM donde el rendimiento con cero COV es crítico. Esta transición a dos velocidades permite a los proveedores multinacionales aprovechar carteras de curado dual, mientras que las empresas regionales persiguen la sustitución de solventes en los centros de exportación.

Por Aplicación: Los Muebles Siguen Siendo el Núcleo, los Armarios Ascienden

Los muebles y accesorios retuvieron el 61,40% de la demanda de 2025 y crecerán a una CAGR del 2,90% hasta 2031. Solo el centro de Damieta en Egipto aspira a una capacidad anual de 1 millón de unidades para 2026, centralizando el acabado y reduciendo el desperdicio de recubrimiento en un 22%. Los exportadores marroquíes aceptan sobrecostes del 15% al 20% en los sistemas de PU para mantener los contratos con la UE. La falta de materia prima de madera secada en horno en Kenia —con solo el 40% secada según especificación— impulsa la reversión a la nitrocelulosa para maximizar la producción.

Las puertas y ventanas registran ganancias constantes a medida que las torres residenciales del Golfo especifican marcos con acabado previo, mientras que los armarios se benefician de los paneles de MDF con acabado de fábrica que reducen el tiempo de acondicionamiento en un 18% en los rascacielos de Dubái. Los suelos, los paneles y los muebles de exterior representan conjuntamente alrededor del 12,70% del volumen, utilizando a menudo formulaciones compatibles con el patrimonio en Omán y Catar. La cuota de los muebles puede descender ligeramente a medida que los armarios avanzan en la vivienda del Golfo, aunque el impulso exportador en Egipto y Marruecos ancla su predominio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La cuota del 21,40% de Arabia Saudí se sustenta en su vasto portafolio de construcción y sus complejos turísticos, que requieren poliuretano de grado marino. Los planes de vivienda de la Visión 2030 especifican puertas con acabado de fábrica para el 40% de las 300.000 unidades anuales, consolidando la demanda de recubrimientos de alta durabilidad. Los Emiratos Árabes Unidos, con una proyección de crecimiento anual del 3,15% hasta 2031, se apoyan en Expo City Dubái y el Distrito Cultural de Saadiyat, ambos de los cuales requieren paneles curados por UV para la fidelidad del color.

Damieta en Egipto consolida 400 talleres, mejorando la entrega justo a tiempo para los clientes exportadores y elevando la adopción de base agua. El comercio de exportación de Marruecos, valorado en USD 358 millones, continúa un crecimiento del 3,06% a medida que los compradores de la UE auditan el cumplimiento de COV. El Cabo Occidental de Sudáfrica ha migrado hacia la madera de ingeniería que acepta emulsiones acrílicas, reduciendo así las emisiones de solventes. Nigeria y Argelia enfrentan cuellos de botella portuarios y energéticos; los talleres de Lagos carecen de control de humedad, lo que restringe el uso del transporte de base agua, mientras que las serrerías argelinas luchan con retrasos de seis semanas en la madera. Catar sigue especificando nitrocelulosa para las pantallas de mashrabiya de herencia debido al calor extremo.

Los clústeres de demanda premium se concentran en Arabia Saudí, los Emiratos Árabes Unidos y Catar, donde los objetivos de construcción sostenible recompensan los sistemas con bajo contenido de COV y curados por UV. Kenia, Nigeria y Etiopía siguen orientados al precio con el predominio de la base solvente. Egipto y Marruecos se encuentran entre ambos mundos, exportando muebles conformes mientras atienden mercados domésticos que aún buscan la eficiencia en costes.

Panorama Competitivo

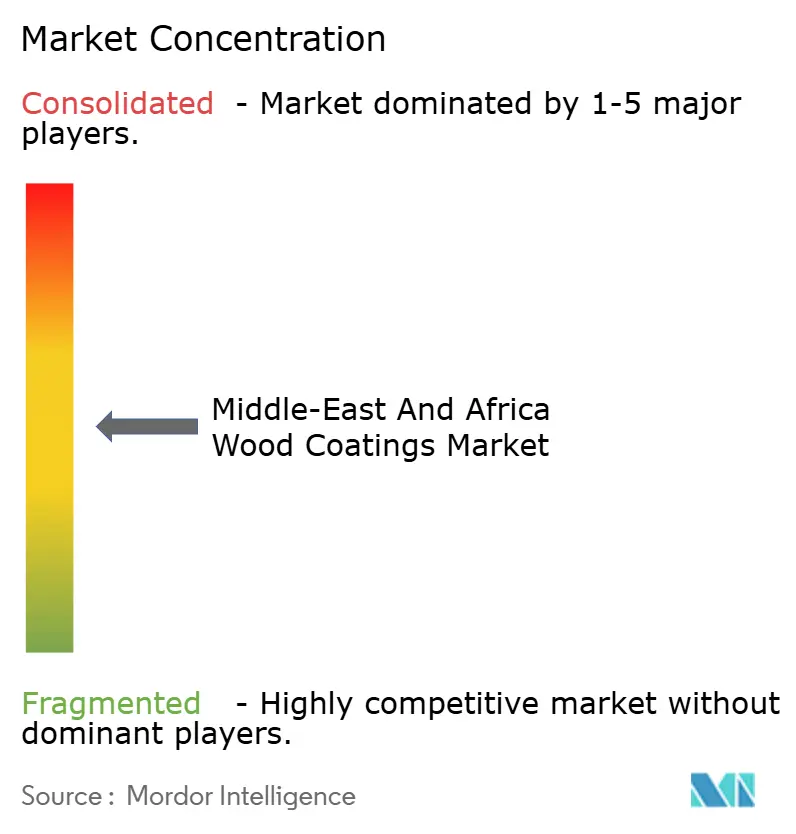

El mercado de recubrimientos para madera de Oriente Medio y África está moderadamente consolidado, con grandes multinacionales que cuentan con redes exclusivas de distribuidores en el CCG que garantizan soporte de especificación y tintado de grado marino. National Paints en los Emiratos Árabes Unidos y Crown Paints en Kenia utilizan plantas domésticas para eludir los aranceles y ofrecer entregas en 48 horas, alineándose con los ciclos de aprovisionamiento localizados. Las multinacionales despliegan líneas de base solvente, base agua y curado por UV bajo un mismo techo, mientras que los competidores regionales se centran en formulaciones de base agua con precios inferiores a los de las marcas importadas. El espacio de oportunidad reside en integrar la impresión digital con un suministro de recubrimientos llave en mano. Durst y Hymmen instalaron sistemas de inyección de tinta UV-LED en instalaciones de MDF turcas y egipcias; sin embargo, ningún productor de recubrimientos ofrece un servicio integrado de tinta más capa superior, lo que representa una oportunidad para los especialistas en curado dual en durst-group.com. La intensidad competitiva se incrementará a medida que las normas de COV se vuelvan más estrictas y los exportadores exijan química conforme sin incurrir en incrementos de costes.

Líderes de la Industria de Recubrimientos para Madera de Oriente Medio y África

Akzo Nobel N.V.

Jotun

PPG Industries Inc.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Crown Paints Kenya introdujo una gama de base agua alineada con la Directiva UE de COV 2004/42/CE para ayudar a los fabricantes nacionales a mantener sus compradores europeos.

- Septiembre de 2024: Jotun invirtió USD 20 millones para ampliar la capacidad de base agua en Egipto orientada a los exportadores de Damieta.

- Junio de 2024: La filial catarí de Asian Paints añadió líneas de recubrimientos para madera de 10.000 toneladas por año para atender proyectos de hostelería en el CCG que especifican dispersiones de poliuretano.

Alcance del Informe del Mercado de Recubrimientos para Madera de Oriente Medio y África

| Poliuretano |

| Poliéster |

| Nitrocelulosa |

| Acrílicos |

| Otros |

| Base agua |

| Base solvente |

| Curado UV |

| Polvo |

| Muebles y Accesorios |

| Puertas y Ventanas |

| Armarios |

| Otros |

| Sudáfrica |

| Egipto |

| Marruecos |

| Nigeria |

| Argelia |

| Kenia |

| Arabia Saudí |

| Emiratos Árabes Unidos |

| Irán |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Poliuretano |

| Poliéster | |

| Nitrocelulosa | |

| Acrílicos | |

| Otros | |

| Por Tecnología | Base agua |

| Base solvente | |

| Curado UV | |

| Polvo | |

| Por Aplicación | Muebles y Accesorios |

| Puertas y Ventanas | |

| Armarios | |

| Otros | |

| Por Geografía | Sudáfrica |

| Egipto | |

| Marruecos | |

| Nigeria | |

| Argelia | |

| Kenia | |

| Arabia Saudí | |

| Emiratos Árabes Unidos | |

| Irán | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de recubrimientos para madera de Oriente Medio y África en 2026?

El mercado de recubrimientos para madera de Oriente Medio y África se estima en USD 416,09 millones, con un valor previsto de USD 479,22 millones para 2031.

¿Qué resina lidera la demanda en la región?

El poliuretano ostenta una cuota del 59,10% gracias a su durabilidad en condiciones de alta humedad y está creciendo a una CAGR del 2,94%.

¿Por qué están ganando terreno los recubrimientos de base agua?

Egipto, Marruecos y Sudáfrica establecieron límites de COV basados en la normativa de la UE, impulsando los volúmenes de base agua aunque los productos de base solvente siguen siendo mayores en términos globales.

¿Cuál es la geografía de más rápido crecimiento?

Los Emiratos Árabes Unidos se están expandiendo a una CAGR del 3,15% hasta 2031, impulsados por Expo City Dubái y otros proyectos de uso mixto.

¿Cómo afectan los precios de las materias primas a los márgenes?

La volatilidad del propileno y los isocianatos elevó los costes de resina hasta un 22% en 2024, comprimiendo a los formuladores sin contratos de materias primas a largo plazo.

¿Qué nueva tecnología podría transformar el mercado?

La impresión por inyección de tinta digital combinada con capas superiores curadas por UV puede reducir la mano de obra en un 25% y ya está en fase piloto en plantas de MDF turcas y egipcias.

Última actualización de la página el: